Trong làn sóng tăng nhiệt tiền mã hóa, những công ty Mỹ nào có tiềm năng trở thành người chiến thắng?

Tuyển chọn TechFlowTuyển chọn TechFlow

Trong làn sóng tăng nhiệt tiền mã hóa, những công ty Mỹ nào có tiềm năng trở thành người chiến thắng?

Nếu thị trường dần thoát khỏi giai đoạn hậu bong bóng, giá trị thực sự còn lại là gì?

Tác giả: RockFlow

Điểm nổi bật

① Coinbase đã tạo ra một thị trường ngách độc đáo trong thế giới tiền mã hóa phức tạp. “Liệu có thống trị hạ tầng cơ sở tiền mã hóa tại Mỹ hay không”, “nền kinh tế tiền mã hóa có trở thành một phần quan trọng của nền kinh tế thực hay không” sẽ quyết định mức độ phát triển xa tới đâu của Coinbase.

② MicroStrategy, với tư cách là một trong những công ty đại chúng nắm giữ nhiều Bitcoin nhất toàn cầu, hoạt động cốt lõi SaaS giúp hạn chế rủi ro giảm sâu, trong khi việc sử dụng nguồn vốn chi phí thấp để liên tục mua vào Bitcoin dài hạn trao cho nó tiềm năng tăng trưởng rất lớn.

③ Marathon, với tư cách là công ty khai thác Bitcoin hàng đầu, bản chất hoạt động là chênh lệch giá năng lượng. Khả năng vận hành khác biệt, nâng cấp phần cứng và chiến lược tận dụng năng lượng sẽ trở thành lợi thế cạnh tranh cốt lõi giúp các công ty khai thác vượt qua lợi nhuận từ Bitcoin và thành công vượt qua chu kỳ.

Mọi chu kỳ đổi mới đều bắt đầu từ đầu cơ. Đầu cơ thường đi trước thực tế, còn cơ bản cần thời gian để theo kịp.

Internet trong vài thập kỷ qua cũng vậy. Dù từng trải qua giai đoạn bong bóng vỡ vào cuối những năm 90, nhưng đến nay, nó đã ươm mầm nên một loạt công ty có vốn hóa và lợi nhuận lớn nhất toàn cầu.

Thị trường tiền mã hóa có lẽ đang đối diện thử thách tương tự. Nếu nói rằng sự mở rộng nhanh chóng trong mười năm qua của thị trường này được thúc đẩy thuần túy bởi cơ bản chứ không phải đầu cơ, thì rõ ràng đó là một lời nói dối. Hiện tại câu hỏi đặt ra là, nếu thị trường dần thoát khỏi giai đoạn hậu bong bóng, thì giá trị thực sự nào sẽ còn lại? Và những công ty tiêu biểu cho ngành này sẽ là gì?

Xuất phát từ hiện tại, nhóm nghiên cứu đầu tư RockFlow xin giới thiệu đến bạn những công ty trên sàn chứng khoán Mỹ hiện nay có tiềm năng sống sót lâu dài trong thị trường tiền mã hóa và phát triển thành những gã khổng lồ thực sự.

1. COIN: Người chơi then chốt dẫn dắt hạ tầng, thu hút nhà đầu tư tổ chức

Coinbase đã tự tạo ra một thị trường ngách độc đáo trong thế giới tiền mã hóa phức tạp. Lịch sử của nó bắt nguồn từ năm 2012, khởi điểm là nền tảng tập trung vào Bitcoin, được ươm tạo thông qua Y Combinator. Hơn một thập kỷ sau, Coinbase trở thành sàn giao dịch hàng đầu để mua bán tài sản mã hóa, đồng thời luôn theo đuổi con đường tuân thủ pháp lý.

Trong hai năm gần đây, Coinbase nỗ lực đa dạng hóa phạm vi hoạt động, không còn giới hạn ở sàn giao dịch mà mở rộng sang toàn bộ lĩnh vực công nghệ blockchain, từ cơ sở hạ tầng ví đến dịch vụ staking và giải pháp mở rộng trên chuỗi. Trước đó, L2 rollup Base là một ví dụ điển hình.

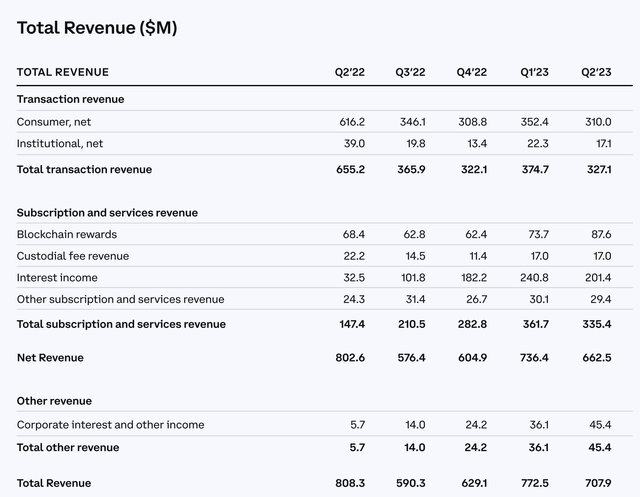

Đồng thời, nguồn thu của họ cũng đang đa dạng hóa rõ rệt: doanh thu từ giao dịch người dùng cá nhân tiếp tục giảm (nguyên nhân cơ bản là giá BTC, ETH sụt giảm mạnh trong vài quý gần đây), trong khi các loại doanh thu khác lại tăng vọt. Đặc biệt là doanh thu lãi suất, trong Q2/2023 đã tăng nhanh từ 32,5 triệu USD lên 201,4 triệu USD so với cùng kỳ năm trước. Biểu đồ dưới đây thể hiện dữ liệu tài chính quan trọng của Coinbase trong năm quý gần nhất:

Trong ngành non trẻ đầy biến động này, Coinbase đang xây dựng danh tiếng đáng tin cậy, danh tiếng này là kết quả của cam kết kiên định, vận hành minh bạch và phương pháp lấy người dùng làm trung tâm. Sự tin tưởng này không chỉ thể hiện ở nền tảng giao dịch mà còn lan tỏa sang các sản phẩm đa dạng — từ các sản phẩm tài chính đa chức năng như tiết kiệm, thưởng, đến thẻ ghi nợ Coinbase, và tiến vào Web3, bức tranh chiến lược hệ sinh thái của Coinbase đang từ từ hiện ra.

Khách quan mà nói, định giá tương lai của Coinbase sẽ chủ yếu dựa vào câu trả lời cho bốn câu hỏi sau:

Thứ nhất, Coinbase có thể dẫn dắt việc xây dựng hạ tầng thị trường tiền mã hóa tại Mỹ hay không?

Thứ hai, Coinbase có đơn thuần chỉ là một sàn giao dịch hay không?

Thứ ba, "nền kinh tế tiền mã hóa" có trở thành một phần thiết yếu của nền kinh tế thực hay không?

Thứ tư, giá Bitcoin và Ethereum có tiếp tục tăng hay không?

Bốn câu hỏi này hàm chứa gần như toàn bộ câu chuyện về Coinbase.

Coinbase có thể dẫn dắt việc xây dựng hạ tầng thị trường tiền mã hóa tại Mỹ hay không? Xét theo cục diện hiện tại, Binance vẫn là đối thủ mạnh về khối lượng giao dịch và quy mô. Tuy nhiên, điểm khác biệt then chốt trong lĩnh vực tiền mã hóa chính là niềm tin — người dùng cần cảm thấy an tâm tuyệt đối về tính an toàn tài sản và sự tuân thủ pháp lý của sàn giao dịch. Việc Binance hoạt động tại Mỹ cực kỳ khó khăn, hơn nữa còn có những khúc mắc dai dẳng với SEC; trong khi Coinbase chịu sự giám sát nghiêm ngặt từ CFTC, SEC, cũng như các cơ quan quản lý tài chính tại Anh và châu Âu. So sánh hai bên, Coinbase chắc chắn sẽ là lựa chọn ưu tiên của cả cá nhân lẫn tổ chức tìm kiếm nơi đầu tư Bitcoin an toàn.

Thứ hai, Coinbase không chỉ đơn thuần là một sàn giao dịch. Trong hệ thống tài chính truyền thống tại Mỹ, các tổ chức thường đóng vai trò khác nhau ở từng khâu. Ví dụ như Robinhood, TD Ameritrade và Schwab sở hữu nghiệp vụ môi giới bán lẻ, State Street và BNY Mellon có nghiệp vụ lưu ký tài sản, PayPal, Visa và Mastercard điều hành nghiệp vụ thanh toán, trong khi NYSE và Nasdaq quản lý giao dịch cổ phiếu.

Hệ thống tài chính mã hóa hiện tại rõ ràng không như vậy. Coinbase hiện đã đồng thời sở hữu nghiệp vụ môi giới bán lẻ, giải pháp lưu ký, nghiệp vụ sàn giao dịch, và đồng thời là người dẫn đầu trong lĩnh vực thanh toán mã hóa. Có thể nói, gọi Coinbase là “NYSE + Robinhood + State Street + PayPal của thế giới mã hóa” cũng không quá.

Thứ ba, “nền kinh tế tiền mã hóa” có trở thành một phần thiết yếu của nền kinh tế thực hay không? Về vấn đề này, quan điểm thị trường rất phân hóa. Mọi thị trường kinh tế thực trưởng thành đã trải qua thử thách thời gian — như nông sản, dầu mỏ và khí đốt — đều phát triển mạnh vì toàn ngành thu lợi bằng cách bán hàng hóa cơ bản cho người tiêu dùng. Thị trường dầu mỏ không chỉ đơn thuần là nơi đầu cơ giá dầu — mà còn là hoạt động thực tế của các nhà sản xuất thượng và hạ nguồn trong ngành năng lượng; thị trường ngô không chỉ là nơi đầu cơ giá ngô — nông dân và các tổ chức lớn cũng giao dịch và phòng ngừa rủi ro để cung cấp thực phẩm ổn định về giá cho người tiêu dùng. Còn thị trường tiền mã hóa thì sao? Có bao nhiêu người tham gia thương mại thực sự?

Hiện tại, rất ít người thực sự dùng Bitcoin như một phương tiện thanh toán, và các loại tiền mã hóa phổ biến hiện nay hầu như không thể trở thành phương tiện thanh toán hàng ngày. Việc sử dụng và lưu thông rộng rãi hơn còn cần chờ đến sự chấp thuận cuối cùng của SEC Mỹ đối với ETF Bitcoin giao ngay, lúc đó sẽ mở rộng “công dụng thương mại hiệu quả” của thị trường mã hóa, ví dụ như cho phép cá nhân và tổ chức nắm giữ Bitcoin. Nền kinh tế mã hóa có khả năng tiếp tục tồn tại như một hình thức đầu cơ và một hạng mục tài sản mới nổi, nhưng khó đạt được khả năng thương mại hóa thực tế.

Thứ tư, giá Bitcoin và Ethereum có tiếp tục tăng không? Coinbase thu phí dựa trên giá trị tài sản mà khách hàng giao dịch hoặc nắm giữ trên nền tảng, đồng thời bản thân họ cũng nắm giữ lượng lớn Bitcoin trong bảng cân đối kế toán. Do đó, giá tiền mã hóa tăng rõ ràng có tác động trực tiếp tích cực đến vốn hóa của họ. Xem xét theo các sự kiện trước đây, lạm phát luôn hiện hữu, kích thích tài khóa và tiền tệ chưa bao giờ ngừng, hai lựa chọn tài sản phòng hộ cuối cùng — vàng và Bitcoin — đang ngày càng được đồng thuận rộng rãi hơn.

Ngành tiền mã hóa tuy đầy thách thức, nhưng cũng đồng nghĩa với việc những người chơi còn lại có thể hưởng lợi nhiều hơn. Coinbase là một trong số ít sàn giao dịch thực sự thu hút được nhà đầu tư tổ chức vào lĩnh vực này, về dài hạn, nó có tiềm năng thể hiện tốt hơn cả chính bản thân tiền mã hóa.

2. MSTR: Lựa chọn tốt hơn cả BTC

Việc SEC Mỹ trì hoãn lâu dài việc đưa ra quyết định chính thức về nhiều đề xuất ETF Bitcoin giao ngay là tin đáng thất vọng với phần lớn nhà đầu tư. Tuy nhiên, với những người am hiểu MicroStrategy và nhà đầu tư Bitcoin, điều này chỉ càng làm tăng sức hấp dẫn của MSTR, bởi MSTR hiện là cách thuận tiện nhất để tiếp cận Bitcoin thông qua tài khoản chứng khoán Mỹ.

MSTR là một trong những công ty đại chúng nắm giữ nhiều Bitcoin nhất toàn cầu, nhờ chiến lược từ tháng 8/2020 — sử dụng tiền mặt dư thừa cũng như huy động vốn nợ và vốn cổ phần để mua vào Bitcoin dài hạn, liên tục.

Theo báo cáo tài chính Q2/2023,截至 ngày 31/7, MSTR nắm giữ 152.800 Bitcoin, tổng chi phí 4,53 tỷ USD, tức khoảng 29.672 USD mỗi Bitcoin. Trong đó, 15.731 Bitcoin được thế chấp cho giấy tờ có đảm bảo đáo hạn 2028 của công ty, còn lại 137.069 Bitcoin (khoảng 90% tổng lượng) chưa bị thế chấp.

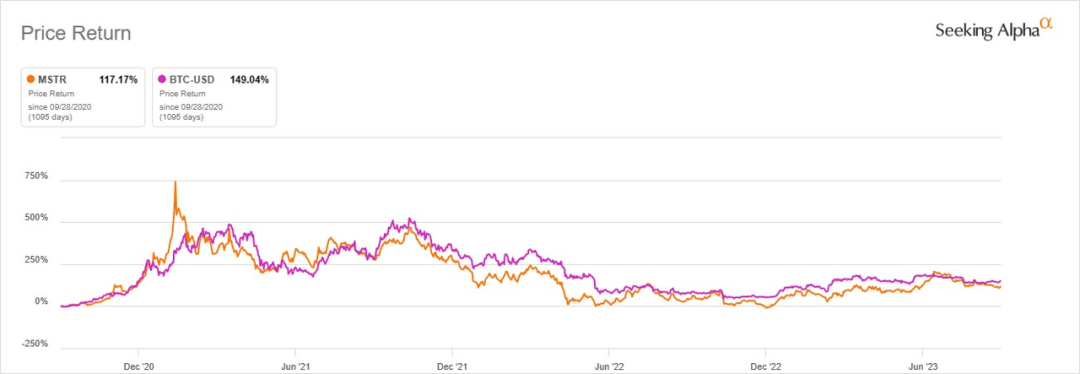

Kể từ khi áp dụng chiến lược mua và nắm giữ Bitcoin cách đây ba năm, giá cổ phiếu MSTR đã thể hiện mối tương quan cực mạnh với giá Bitcoin. Như biểu đồ dưới đây:

Đối với nhà đầu tư muốn hưởng lợi từ đà tăng giá BTC, MSTR không phải lựa chọn duy nhất. Các công ty khai thác Bitcoin như Marathon Digital và Riot Platforms, cũng như các sàn giao dịch mã hóa như Coinbase, giá cổ phiếu cũng dao động đồng thời với giá Bitcoin. Tuy nhiên, khác với các cổ phiếu này, MSTR sở hữu một hoạt động cốt lõi vững chắc — đây là lợi thế cạnh tranh mạnh mẽ.

Hoạt động cốt lõi ổn định giúp hạn chế rủi ro giảm sâu

MSTR đồng thời cũng là một công ty SaaS, trong nhiều thập kỷ cung cấp phần mềm và dịch vụ phân tích doanh nghiệp. Họ có một cơ sở khách hàng vững chắc, bao gồm Hilton và Sony, doanh thu hàng năm khá ổn định — doanh thu năm 2022 là 499 triệu USD, năm 2021 là 511 triệu USD, năm 2020 là 481 triệu USD, năm 2019 là 486 triệu USD. Các nhà phân tích dự báo doanh thu 2023 là 501 triệu USD.

MSTR đang chuyển đổi khách hàng phần mềm phân tích doanh nghiệp sang nền tảng đám mây, nhằm thay đổi nguồn thu từ cấp phép sản phẩm sang thu theo mô hình đăng ký. Đến nay, mô hình đăng ký đã chứng minh là thành công, với tỷ lệ gia hạn cao. Tỷ lệ gia hạn khách hàng trong quý II/2023 đạt 93%, và đã duy trì trên 90% trong sáu quý liên tiếp.

Để theo kịp xu hướng công nghệ, nền tảng phân tích cốt lõi của MSTR cũng đang khám phá kết hợp với AI. MSTR đang mở rộng hợp tác với Microsoft, tích hợp chức năng phân tích của mình với dịch vụ Azure OpenAI và Microsoft 365. MSTR còn tìm kiếm đổi mới lớn hơn thông qua MicroStrategy Lightning, nhằm tận dụng mạng lưới Bitcoin cho các trường hợp thương mại điện tử mới và ứng phó thách thức an ninh mạng.

Dù những nỗ lực này gần như không thể mang lại tăng trưởng doanh thu bùng nổ, nhưng là dấu hiệu đáng tin cậy cho thấy hoạt động cốt lõi của MSTR đang phát triển lành mạnh, điều này có nghĩa là công ty có khả năng liên tục tạo ra dòng tiền dồi dào để chi trả chi phí vận hành. Điều này giúp hạn chế rủi ro giảm sâu của cổ phiếu.

Xét về định giá, so với các công ty phần mềm khác, cổ phiếu MSTR hiện tại ở mức hợp lý; điểm khác biệt nằm ở chỗ, MSTR không phải công ty phần mềm thông thường, mà còn nắm giữ hơn 137.000 Bitcoin chưa thế chấp. Điều này khiến cổ phiếu của họ có tiềm năng vượt trội hơn nhiều gã khổng lồ công nghệ và các đối thủ SaaS.

Lợi thế chính trong việc huy động vốn chi phí thấp

Một lý do chính khác khiến các nhà đầu tư tin tưởng BTC chọn MSTR là khả năng huy động vốn với điều kiện hấp dẫn. Theo ghi nhận, nợ chưa thanh toán và giấy tờ có thể chuyển đổi của công ty là 2,2 tỷ USD, lãi suất bình quân gia quyền khoảng 1,6%. So với mức lãi suất trung bình 2,1% vào cuối năm 2022, chi phí lãi suất hàng năm đã giảm hơn 15 triệu USD.

Việc tận dụng nợ lãi suất thấp để liên tục mua vào BTC là một động thái sáng suốt, khi thị trường mã hóa cải thiện trong vài quý tới (các sự kiện xúc tác bao gồm SEC Mỹ phê duyệt ETF Bitcoin giao ngay, halving Bitcoin vào Q2/2024, và khả năng lãi suất giảm trong giai đoạn lạm phát hạ nhiệt), giá trị gia tăng vốn của Bitcoin sẽ vượt qua chi phí nợ và lãi vay.

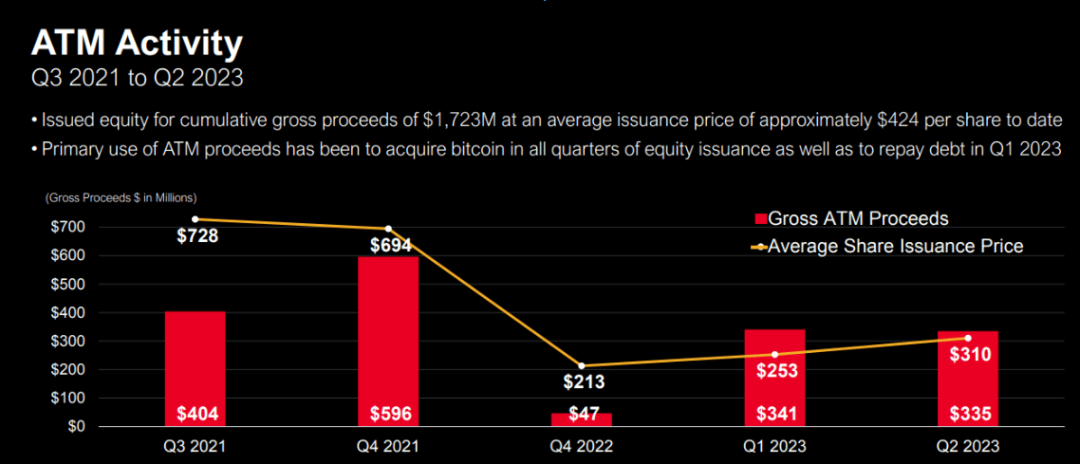

Phát hành cổ phiếu mới để huy động vốn là một phương thức tài trợ khác của MSTR. Kể từ Q3/2021, MSTR đã huy động tổng cộng 1,7 tỷ USD thông qua chương trình ATM, với giá trung bình phát hành khoảng 424 USD/cổ phiếu. Mục đích chính của việc huy động vốn tự nhiên cũng là để mua thêm Bitcoin.

Điểm đặc biệt của chương trình ATM của MSTR là, so với MARA, RIOT và các đối thủ khác trong lĩnh vực Bitcoin thường xuyên phát hành cổ phiếu mới để huy động vốn, lượng cổ phiếu lưu hành tăng rất thấp.

Tổng số cổ phiếu lưu hành của MSTR tăng từ 11,3 triệu cổ phiếu năm 2021 lên 14,1 triệu cổ phiếu trong quý gần nhất. Trong khi đó, số cổ phiếu lưu hành của MARA tăng vọt từ 102,7 triệu năm 2021 lên 174,2 triệu cổ phiếu trong quý gần nhất, và RIOT tăng từ 117,3 triệu năm 2021 lên 185,3 triệu cổ phiếu trong quý gần nhất.

Tốc độ tăng số lượng cổ phiếu chậm có nghĩa là MSTR còn dư địa lớn hơn để phát hành thêm cổ phiếu mới nhằm huy động vốn trong tương lai. Ngoài ra, MSTR từng bán tổng cộng 403.362 cổ phiếu vào ngày 24/9, thu về 147,3 triệu USD ròng, dùng để mua Bitcoin.

Các yếu tố rủi ro

Cần chỉ ra rằng, MSTR tiềm ẩn hai rủi ro. Thứ nhất, dù vì bất cứ lý do gì trong tương lai công ty xử lý một phần hay toàn bộ Bitcoin, đều có thể gây phản ứng tiêu cực quá mức từ nhà đầu tư. Vì vậy, công ty phải tiếp tục gánh nợ và phát hành thêm cổ phiếu để duy trì chiến lược Bitcoin. Nhưng cũng khó đảm bảo họ có thể huy động vốn với điều kiện hấp dẫn trong dài hạn, đặc biệt nếu giá Bitcoin tiếp tục đi ngang (hoặc tệ hơn là giảm mạnh). Cần biết rằng, trong mùa đông tiền mã hóa lần trước vào năm 2022, nhiều công ty mã hóa đã phá sản do đòn bẩy quá mức.

Rủi ro tiềm tàng thứ hai liên quan đến định giá công ty. Dù nhà đầu tư có thể dùng P/E để đánh giá giá trị của MSTR như một công ty phần mềm, nhưng theo yêu cầu kế toán GAAP, Bitcoin mà MSTR nắm giữ phải được ghi nhận tổn thất giá trị theo giá trị hợp lý mỗi quý, do đó báo cáo tài chính của công ty có thể thường xuyên ghi nhận chi phí tổn thất giá trị. Vì giá Bitcoin biến động quá lớn trong ngắn hạn (ví dụ chi phí tổn thất giá trị 24 triệu USD trong Q2/2023, so với 918 triệu USD trong Q2/2022), khiến việc định giá công ty vốn đã khó khăn nay càng phức tạp hơn.

3. MARA: Khai thác có phải là một ngành kinh doanh tốt?

Marathon là một công ty khai thác Bitcoin, cung cấp giải pháp đầu tư gián tiếp vào Bitcoin cho nhà đầu tư. Giá cổ phiếu công ty khai thác có mối tương quan mạnh với giá Bitcoin, và nhìn chung, các công ty khai thác thực chất là trò chơi đòn bẩy đối với tiền mã hóa.

Xét theo dữ liệu lịch sử, khi giá Bitcoin tăng, cổ phiếu công ty khai thác tăng mạnh hơn, vì tâm lý nhà đầu tư cực kỳ phấn khích, họ cho rằng ở đây có hiệu ứng nhân bội; ngược lại, khi giá Bitcoin giảm, các công ty khai thác chịu ảnh hưởng nặng nề hơn.

Bản chất của hoạt động khai thác là kinh doanh chênh lệch giá. Thay vì nghiên cứu chi tiết kỹ thuật Bitcoin, các công ty khai thác cần học hỏi kinh nghiệm “mỏ khai thác”, vận hành hiệu quả nhất có thể nghiệp vụ chênh lệch giá năng lượng. Những công ty khai thác hàng đầu thường hào hứng với các phương pháp làm mát mới, kiến trúc mới, máy biến áp mới hay các chiến lược chênh lệch giá năng lượng mới.

Chênh lệch giá rất quan trọng, là một trong những yếu tố khác biệt giúp công ty khai thác vượt trội so với đối thủ. Công ty khai thác tốt nhất cần sở hữu tài sản thiết bị tốt nhất, chi phí sản xuất thấp nhất. Quan trọng hơn, họ cần một người hiểu rõ chênh lệch giá năng lượng, một giám đốc tài chính xuất sắc.

Đôi khi họ tắt máy, vì có thể thu lợi lớn hơn từ chương trình tái sử dụng năng lượng. Tầm quan trọng của một giám đốc tài chính giàu kinh nghiệm nằm ở việc dẫn dắt công ty khai thác vượt qua mùa đông tiền mã hóa và các thị trường gấu chu kỳ của Bitcoin.

Báo cáo tài chính Q2/2023 của MARA công bố ngày 8/8 đã hé lộ tình trạng phát triển hiện tại: doanh thu quý tăng 228,5% so với cùng kỳ, nhưng lỗ ròng 21,3 triệu USD (tăng gần 200% so với mức lỗ 7,2 triệu USD trong Q1). Điều này cho thấy chi phí sản xuất Bitcoin cao, giá thị trường không lý tưởng và các chi phí vận hành khác như năng lượng quá lớn.

Mặc dù không đạt kỳ vọng, nhưng hiệu suất của MARA so với năm trước vẫn cho thấy tăng trưởng đáng kể. Sản lượng Bitcoin tăng 314% so với cùng kỳ, trung bình mỗi ngày 32 Bitcoin, nhưng giá trung bình giảm 14%, ảnh hưởng đến doanh thu.

Lý do sản lượng tăng là do công suất khai thác của MARA trong Q2 tăng 54% so với Q1, đạt 17,7 EH/s, mức cao nhất từ trước đến nay. Sau Q2, công suất vận hành tiếp tục tăng, đạt khoảng 19 EH/s vào tháng 7.

Con đường sinh lời của công ty khai thác khó khăn hơn nhiều so với sàn giao dịch hay công ty quản lý tài sản. Ngoài rào cản quản lý phổ biến trong lĩnh vực mã hóa, vì Bitcoin là nguồn thu chính, nên biến động giá thường ảnh hưởng nghiêm trọng đến lợi nhuận và dòng tiền của công ty khai thác.

Hơn nữa, lần halving Bitcoin tiếp theo dự kiến xảy ra vào tháng 4/2024, khi phần thưởng khối Bitcoin giảm một nửa, doanh thu công ty khai thác có thể giảm. Halving Bitcoin còn khiến độ khó khai thác tăng, buộc các công ty phải mua phần cứng mạnh hơn. Phần cứng mạnh hơn lại dẫn đến chi phí năng lượng cao hơn, kéo theo chi phí vận hành tăng, đây là những thách thức mà các công ty khai thác khó tránh khỏi.

Do đó, so với nghiệp vụ sàn giao dịch và quản lý tài sản, khai thác là một hình thức đầu tư tiền mã hóa rủi ro cao hơn.

4. Kết luận

Bản thân ngành tiền mã hóa đã trải qua nhiều chu kỳ thổi phồng, mỗi chu kỳ đều được thúc đẩy bởi suy đoán của con người về các yếu tố đổi mới. Những chu kỳ này mang lại nhiều sự chú ý, người dùng và vốn hơn cho hệ sinh thái mã hóa, đồng thời mở rộng khả năng của công nghệ mã hóa trên nền tảng tiến bộ của những người đi trước.

Hiện tại, ngành này có thể đã đến bước: có đủ nhiều mảnh ghép — có thể phối hợp theo nhiều cách để đáp ứng nhu cầu rộng rãi hơn và các trường hợp sử dụng thực tế — để đưa ngành đến một vùng đất mới.

Và trong quá trình này, dù không trực tiếp tham gia ngành tiền mã hóa, bạn vẫn có thể thông qua đầu tư để ủng hộ những công ty mình tin tưởng. Dưới đây là danh sách các công ty tiền mã hóa hàng đầu và ETF chiến lược mã hóa trên thị trường chứng khoán Mỹ hiện nay do nhóm nghiên cứu đầu tư RockFlow lựa chọn:

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News