추종자에서 가격 설정자로: 암호화폐 시장의 역할이 전환되고 있음

글쓴이: Gracy Chen

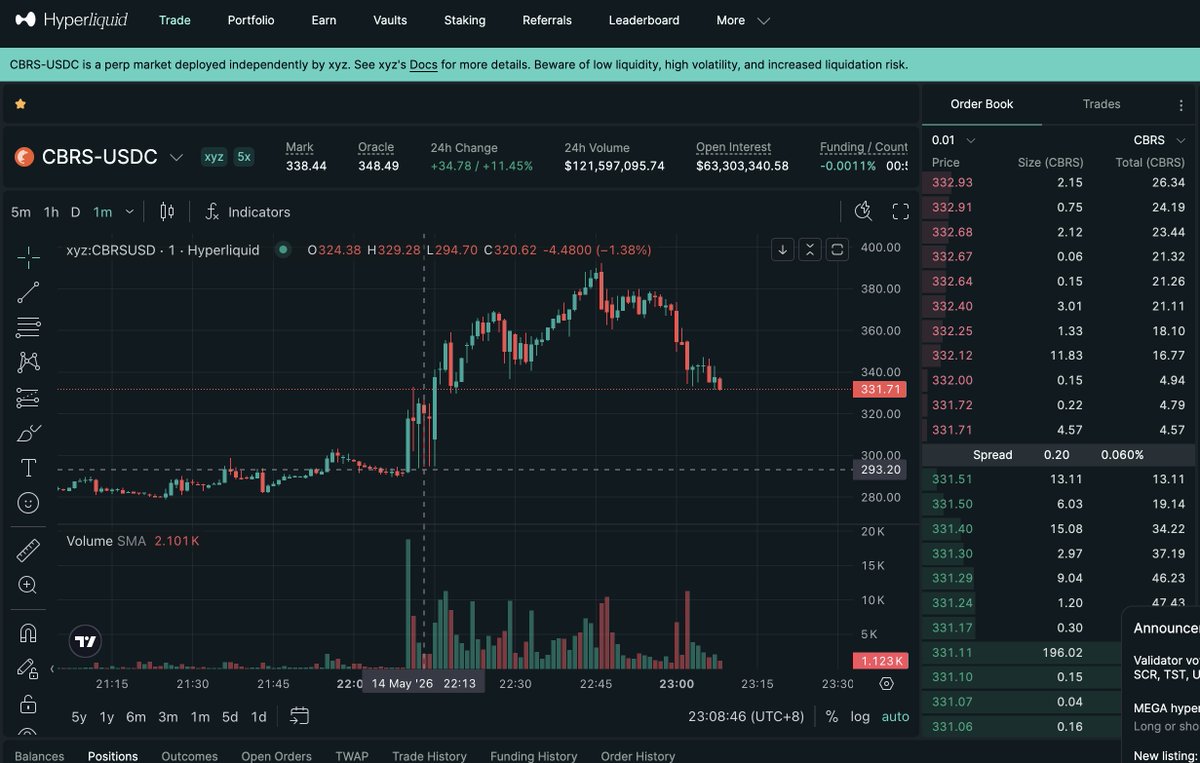

어제 밤, 월가에서 일하는 대학 동기 한 명이 갑자기 두 장의 차트를 내게 보냈다. 비트겟(Bitget)과 하이퍼리퀴드(Hyperliquid)에서 AI 칩 기업 세레브라스(Cerebras, CBRS) 선물 계약의 가격 흐름을 보여주는 차트였다.

그는 이 두 장의 차트가 그 회사 내부 회의 자료로 등장했다고 말했다. 논의 주제는 흥미로웠다.

암호화폐 시장은 월가에서는 찾아볼 수 없는 독특한 가치를 제공하고 있다—즉, 월가보다 먼저 IPO 자산의 시초가를 제시한다는 점이다.

CBRS 사례를 살펴보면, 미국 동부시간 5월 14일 신규 상장 주식이 공식적으로 거래를 개시하기 직전, 월가 전체가 그 시초가를 기다리고 있었다. 그러나 비트겟·하이퍼리퀴드 등 암호화폐 거래소에서는 이미 시장이 선제적으로 움직이고 있었다.

당일 오전 10시경(나스닥은 여전히 신규 상장 주식의 시초 호가 조정 중이었음), 두 플랫폼 모두 유사한 움직임을 보였다: CBRS 선물 계약 가격이 약 290달러에서 급등해 약 380달러 근처까지 올랐다.

그날 늦게 CBRS는 나스닥에 정식 상장되었고, 시초가는 약 350달러, 당일 최고가는 386달러를 기록했다.

즉, 이번 CBRS 사례에서 암호화폐 시장은 상당히 정확한 ‘가격 발견(price discovery)’을 월가보다 앞서 완료한 셈이다.

이 소식은 매우 고무적이다.

오랜 시간 동안 암호화폐 업계는 월가의 인정을 기다리고, 기관의 진입을 기다리고, 전통 금융권으로부터의 신뢰를 기다려왔다.

하지만 지금 상황은 반대로 바뀌고 있다. 월가가 진지하게 암호화폐 시장의 가격 신호를 주목하기 시작한 것이다.

이는 우연이 아니다. 오히려 암호화폐 업계 고유의 제도적 장점이 구체적으로 드러난 사례다. 프리-IPO 선물 계약에 대한 가격 발견을 위해 여러 거래소가 유사한 메커니즘을 채택하고 있는데, 예를 들면 다음과 같다.

오라클 기반 내부 가격 책정 및 부드러운 조정 메커니즘: 미국 주식시장이 아직 개장하지 않아 외부 가격 참조가 전혀 없는 ‘블라인드박스’ 기간에 시스템은 어떻게 가격을 산정할까? 우리 메커니즘은 외부 가격 정보가 없을 때, 내재된 오라클을 통해 호가창에서 대량 실제 거래 가격 차이를 실시간으로 추출하고, 초당 1회 빈도로 가격을 조정한다. 다만, 현재 가격은 과거 1분간 가격의 지수이동평균(EMA)을 기준으로 계산되며, 따라서 실제 가격은 목표 가격에 서서히 접근하도록 설계되어 있다. 이를 비유하자면, 오라클은 마치 레이더처럼 호가창 위에서 대량의 실거래를 포착하여 진정한 목표 가격을 산출한다. 그러나 가격의 급격한 변동으로 일반 투자자들이 피해를 입는 것을 방지하기 위해 시스템은 ‘슬로우 모션’ 모드를 작동시킨다—즉, 매 초마다 아주 미세하게 가격을 조정하며 목표 가격에 부드럽게 접근함으로써, 일시적인 급변동으로 인한 악의적 강제 청산(margin call)을 막는 것이다.

위험 관리와 탄력성 확보를 위한 동적 가격 루프(Dynamic Price Cage) 메커니즘: 시스템은 초기 가격 변동 범위를 ±5%로 설정하고, 가격이 이 범위의 상한 또는 하한에 도달하기 직전(즉, 경계값의 90%)에 자동 재앵커링(auto-reanchor)을 트리거한다. 이렇게 함으로써 시장 참여자의 단일 거래 리스크 모델은 유지하면서도, 주간 최대 가격 발견 공간을 약 ±25% 수준까지 확장할 수 있다. 이는 마치 개를 산책시킬 때 사용하는 신축식 리드줄과 유사하다. 시스템은 처음에 가격에 대해 안전한 활동 범위(예: ±5%)를 설정한다. 만약 매수 수요가 극도로 높아 가격이 곧 천장에 닿을 듯할 경우, 시스템은 거래를 강제로 정지시키지 않고, 자동으로 ‘천장’을 위로 올려(±25% 수준까지) 조정한다. 이를 통해 단발성 폭등·폭락 리스크를 통제하면서도, 시장이 진정한 ‘시초가’를 탐색할 수 있도록 충분한 여유 공간을 부여한다.

이 모든 것 뒤에 진정으로 중요한 것은: 암호화폐 시장이 이제 ‘추종자’에서 벗어나, 글로벌 자산 가격 결정 체계 속 ‘선도자’로 자리매김하고 있다는 점이다.

얼마 전 CNBC 인터뷰에서 나는 ‘10% 비전(10% vision)’이라는 개념을 언급했다: 2030년까지 전 세계 금융 자산의 약 10%가 토큰화 형태로 존재하게 될 것이라는 전망이다. 지금 우리는 이 비전에 정말로 가속도를 붙이며 다가가고 있다.

이 글을 쓰다 보니, 얼마 전 아들과 함께 월가를 방문했을 때 본 ‘용기 있는 소녀(Fearless Girl)’ 동상이 떠올랐다. 뉴욕증권거래소(NYSE) 앞에 서서 양팔을 허리에 두르고, 머리를 약간 들고, 거대하고 고대적이며 견고해 보이는 전통 금융 제국을 뚫어져라 응시하고 있던 그 모습이었다.

초창기 크립토는 바로 그 소녀 같았다—전통 금융 거물들의 문 앞에 서서, 불순응적이고 도전적인 이단자·도전자로 간주되었다.

지난 사이클에서는 우리가 열망했던 건 월가가 돌아서서 크립토를 받아주는 것이었다. 다음 사이클에서는 월가가 깨닫게 될 것이다: 그들은 크립토와 토큰화를 받아들이지 않을 수 없다는 사실을.

왜냐하면 가장 선진적인 시장 실험, 가장 빠른 유동성 조직, 가장 개방적인 가격 발견이 바로 우리 속에서 이루어지고 있기 때문이다. 되돌릴 수 없는 이 융합 과정 속에서, 전통 금융이 보유한 막대한 자금 규모가 웹3의 훨씬 우수한 기반 인프라에 능동적으로 접속하고 있는 것이다.

월가는 여전히 세계 자본의 가장 큰 용기이지만, 크립토는 이제 그 용기의 ‘가격 결정 중심지(pricing hub)’가 되고 있다.

Wall Street brings the scale, but Crypto dictates the future of price discovery.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News