Bitget UEX 일일 보고서|이란 분쟁으로 유가 상승; 미국, AI 칩 전 세계 규제 계획; 비농업 부문 고용 지표 발표 임박

저자: Bitget

일, 주요 뉴스

미국 연방준비은행(Fed) 동향

고용 지표 발표 임박, 인플레이션 우려 심화

- 미국 2월 비농업 부문 고용 보고서가 오늘 오후 9시 30분(한국 시간 기준) 발표될 예정이며, 시장은 채용 속도는 다소 둔화되겠지만 실업률은 안정세를 유지할 것으로 전망하고 있다.

- 지난주 신규 실업보험 청구 건수는 소폭 증가했으나, 4주 평균치는 21만 5,750건으로 하락하며 노동시장의 탄력성을 시사한다.

- 인플레이션 압력 속에서 이번 고용 지표는 연준의 금리 경로에 영향을 미칠 수 있으며, 이는 달러 강세 및 리스크 자산 약세를 유발할 가능성이 있다.

국제 상품 시장

이란 분쟁 확산으로 유가 급등

- WTI 원유 가격은 2024년 7월 이래 최고치를 기록했으며, 사우디아라비아는 아시아 지역에 공급하는 원유 가격을 2022년 8월 이후 최대 폭으로 대폭 인상했다.

- 미국 정부는 유가 상승이 글로벌 공급망에 미치는 영향을 완화하기 위해 전략비축유 방출 또는 국제 공동 조치를 검토 중이다.

- 지정학적 리스크 심화는 에너지 비용 추가 상승을 초래해 인플레이션을 자극하고 경제 회복세를 약화시킬 수 있다.

거시경제 정책

미국, AI 칩 수출 규제 범위를 전 세계로 확대 계획

- 정부 초안에 따르면 엔비디아(Nvidia) 및 AMD 등 기업의 AI 칩 해외 수출 시 사전 승인이 필요하게 된다. 이는 글로벌 AI 기술 발전을 통제하려는 의도다.

- 20여 개 주가 트럼프 행정부의 전 세계 관세 15% 도입 계획을 상대로 소송을 제기했으며, 이는 권한 남용 및 경제 피해를 이유로 한다.

- 이는 미국의 기술 패권 강화를 위한 조치이나, 국제 무역 마찰을 유발하고 공급망 안정성 및 시장 신뢰도에 부정적 영향을 미칠 수 있다.

이, 시장 복습

원자재 및 외환 시장 동향

- 현물 금: -0.06% 하락, 5,078달러/온스; 3거래일 연속 횡보 중이나 지정학적 긴장으로 지지받고 있음.

- 현물 은: -0.34% 하락, 82달러/온스.

- WTI 원유: -2.91% 하락, 78.69달러/배럴; 전일 최고치 82.16달러까지 급등하며 최근 몇 년 내 최고치 기록. 주요 요인은 이란 분쟁으로 호르무즈 해협 공급 차질.

- 브렌트 원유: -2.35% 하락, 83.4달러/배럴; 유사한 지정학적 리스크 확산과 공급 우려가 주요 요인.

- 달러지수(DXY): -0.06% 하락, 98.988.

암호화폐 시장 동향

- BTC: -3.23% 하락, 70,825달러; 단기 조정이 진행 중이나 여전히 7만 달러 선을 상단으로 유지하며 변동성 확대 추세.

- ETH: -2.92%, 전체 시장 흐름에 따라 조정.

- 암호화폐 시장 총 시가총액: -1.6%, 2.49조 달러.

- 시장 강제청산 현황: 24시간 총 청산 금액 2.42억 달러; 롱 포지션 청산 1.6억 달러, 숏 포지션 청산 0.82억 달러.

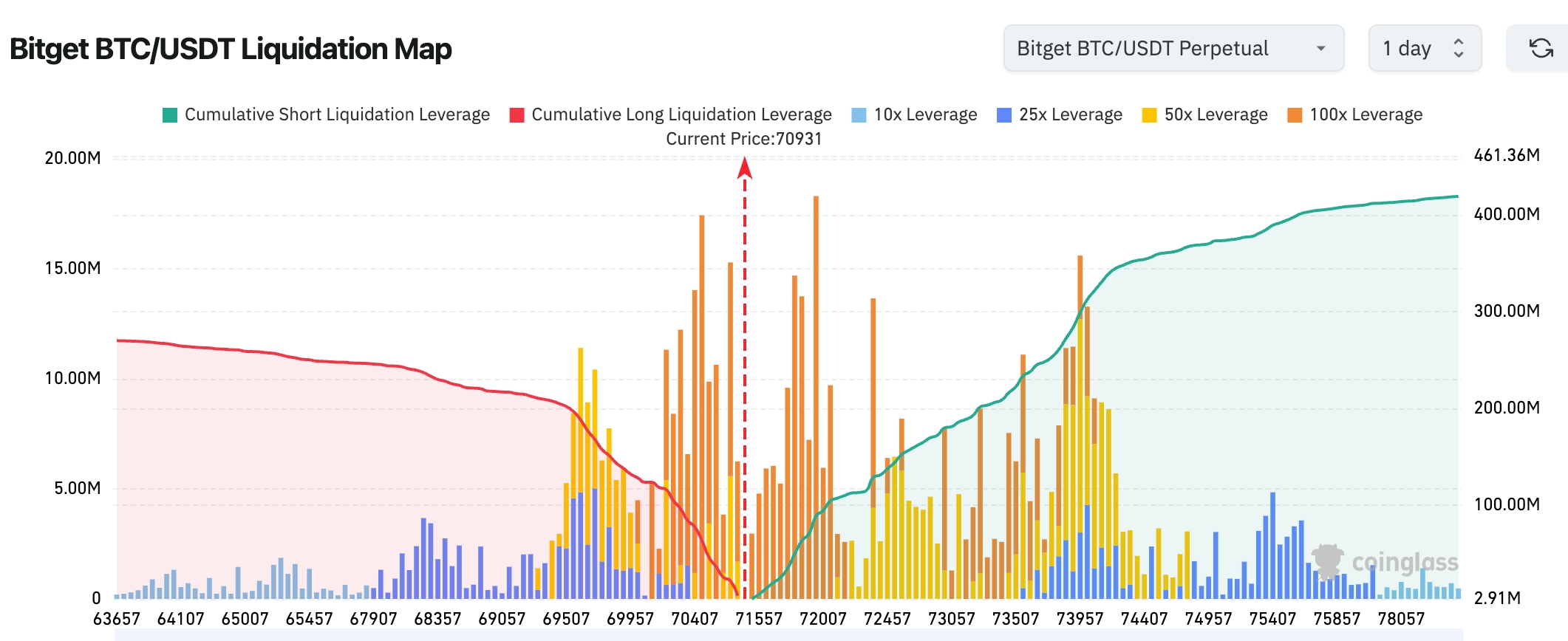

- Bitget BTC/USDT 청산 지도: 현재 가격 약 70,931달러. 하방 69,500–70,500달러 구간에는 고레버리지 롱 포지션이 집중되어 있어 이 구간 붕괴 시 연쇄적 롱 청산이 발생해 하락 속도가 가속화될 수 있음. 상방 73,500–75,000달러 구간에서는 숏 포지션 청산 압력이 크며, 가격 상승 시 숏 스쿼즈(short squeeze)가 발생해 급등 가능성이 있음.

- 현물 ETF 순유입/순유출: 전일 BTC 현물 ETF 순유출 9,660만 달러; ETH 현물 ETF 순유출 890만 달러.

- BTC 현물 유입/유출: 24시간 유입 31.84억 달러, 유출 35.86억 달러, 순유출 4.01억 달러.

미국 주식 지수 동향

- 다우존스 산업평균지수: -1.61% 하락, 종가 47,954.74; 에너지 관련 종목 부진으로 2거래일 연속 하락.

- S&P 500 지수: -0.57% 하락, 종가 6,830.71; 기술주와 에너지주 간 명확한 분화 양상 나타남.

- 나스닥 종합지수: -0.26% 하락, 종가 22,748.99; AI 관련 주가 강세에도 불구하고 전반적인 위험 회피 심리가 주도함.

주요 테크 기업 동향

- 엔비디아(Nvidia): +0.16%; AI 칩 수요 증가 혜택 누리나, 수출 규제 초안 영향 존재.

- AMD: -1.3%; 수출 허가 요건 강화로 불확실성 증가.

- 마이크로소프트(Microsoft): +1.2%; AI 제품 출시 효과.

- 아마존(Amazon): +0.9%; 클라우드 서비스 성장 견인.

- 애플(Apple): -0.85%; 공급망 관련 우려.

- 구글(Google): -0.74%; 광고 사업 안정적 운영.

- 메타(Meta): -1.2%; 소셜 플랫폼 사용자 증가에도 불구하고 규제 압박 심화. 종합적으로 AI 관련 주는 기술적 호재로 상승했으나, 지정학적 긴장 및 수출 규제 초안으로 전반적인 조정이 발생함.

업종별 움직임 관찰

에너지 업종 +8%

- 대표 종목: 체브론(Chevron), +2.1%.

- 주요 요인: 이란 분쟁으로 유가 상승 및 공급 차질 우려가 수요 자극.

반도체 업종 -1.5%

- 대표 종목: 브로드컴(Broadcom), +4.9%.

- 주요 요인: AI 칩 수출 규제 초안으로 불확실성 증가. 다만 실적은 양호함.

기술 응용 소프트웨어 업종 +5%

- 대표 종목: 트레이드데스크(Trade Desk), +18%.

- 주요 요인: 광고 및 AI 통합 수요 강세.

삼, 심층 개별 종목 분석

1. Marvell Technology – 4분기 실적, 시장 기대 상회

사건 개요: Marvell의 4분기 매출은 22.19억 달러로 전년 동기 대비 22% 증가했으며, 지침 중간값보다 1.9억 달러 상회함. 조정 후 순이익은 6.85억 달러, 주당 희석 순이익(EPS)은 0.80달러. CEO는 데이터센터 사업 호조 및 주문 증가로 인해 2027 회계연도 매출 성장률이 분기별로 가속화될 것이라고 밝혔다. AI 자금 부족 우려에도 불구하고, AI 클라우드 사업에 대한 투자는 여전히 강하다고 강조함. 시장 해석: 기관 분석에 따르면, 이번 실적은 반도체 수요 회복을 반영하며, KIS는 새로운 추론 칩이 HBM/DRAM을 대체하지 않고 세분화된 시장에서 보완 역할을 할 것이라고 분석함. 투자 시사점: 단기적으로 장후 거래에서 약 15% 급등했으며, 데이터센터 관련 노출에 주목할 필요가 있으나, 글로벌 규제 리스크는 경계해야 함.

2. 엔비디아(Nvidia) – 신규 추론 칩 개발 중

사건 개요: Nvidia는 GTC 컨퍼런스에서 그록(Groq) 기반 SRAM 아키텍처의 신규 추론 칩을 발표할 예정이며, 투자자들은 이로 인해 HBM 수요 감소를 우려하고 있음. 그러나 기관은 SRAM이 저지연 환경에서 보완 용도로 활용될 뿐 대체재가 아니라고 명확히 함. 동시에 전 세계 수출 허가 요구사항에 따라 미국 상무부에 신청이 필요함. 시장 해석: KIS는 시장이 오해하고 있으며, 메모리 계층의 세분화가 오히려 산업 규모를 확대할 것이라고 분석함. 이버코어(Evercore)는 규제 조치가 AI 수출 금지를 위한 것이 아니라, 미국을 AI 분야의 '게이트키퍼(gatekeeper)'로 자리매김하기 위한 것이라고 평가함. 투자 시사점: 칩 혁신은 장기 성장을 뒷받침하며, 규제 불확실성 속에서도 매수 기회로 고려할 수 있음.

3. 오라클(Oracle) – 천 명 규모의 인력 감축 계획

사건 개요: 오라클은 AI 데이터센터 확장을 위한 자금 조달 부담 완화를 위해 수천 명 규모의 인력 감축을 계획 중이며, 이는 이번 달부터 시행될 예정이고 전사적으로 영향을 미칠 전망이다. 클라우드 부문 채용도 일시 중단됨. AI 클라우드 사업에 막대한 투자가 이루어지고 있으며, 현금 흐름이 적자로 전환될 것으로 예상되며, 500억 달러 규모의 자금 조달을 계획 중이다. 주가는 2025년 9월 고점 대비 54% 하락함. 시장 해석: 블룸버그 분석에 따르면, 과도한 AI 투자가 테크업계 전반에 걸친 인력 감축 물결을 촉발했으며, 자금 부족이 보편적인 도전 과제가 되고 있음. 투자 시사점: 단기적 압박이 크나, 자금 조달 진전 상황을 주시하여 반등 가능성 평가 필요.

4. 버크셔 해서웨이(Berkshire Hathaway) – 주식 매입 재개

사건 개요: 현금 보유액 3,733억 달러를 보유한 버크셔 해서웨이는 이번 주 A 클래스 및 B 클래스 주식 매입을 재개함. 후임 CEO 그렉 애블(Greg Abel)은 모든 연봉 인상분을 주식 매입에 사용할 계획이며, 이를 매년 지속하겠다고 약속함. 회사 정책상 CEO는 주가가 내재 가치보다 낮을 때 매입을 실시할 수 있음. 시장 해석: 규제 파일에 따르면, 지난 매입은 2024년 2분기였으며, 기관은 이를 강한 신뢰 신호로 평가하고, 풍부한 현금 보유고가 방어적 입장을 뒷받침한다고 판단함. 투자 시사점: 장기적 가치 투자에 가장 적합한 종목으로, 현재 저평가 구간에서 매수 고려 가능.

사, 암호화폐 프로젝트 동향

- OpenAI는 사실성과 효율성을 강조한 GPT-5.4 모델을 출시했으며, 최대 100만 토큰의 긴 문맥을 지원해 장기적 사고 능력을 향상시켰음.

- 블룸버그 ETF 애널리스트 에릭 발추나스(Eric Balchunas)는 이란의 공습과 지정학적 긴장 심화 이후 비트코인(BTC)이 약 12% 상승한 반면, 금(Gold)은 하락했다고 지적함. 그러나 이로 인해 금의 ‘위험 회피 자산’ 기능이 ‘무효화’되었다거나, BTC가 그 기능을 완전히 대체했다고 단정 지을 수는 없다고 강조함. 발추나스는 단기 가격 움직임이 제인 스트리트(Jane Street) 등의 시장 참여자 변화 및 시장 심리에 더 크게 좌우되며, 금의 조정은 투자자들의 이익 실현 또는 일부 자금이 BTC로 이동한 결과일 수 있다고 설명함. 단기 시장 흐름만으로 자산의 근본적 성격을 결론 내리는 것은 부적절하다고 경고함.

- 비트코인 채굴 기업 클린스파크(CleanSpark)는 2월 운영 현황을 발표하며, 당월 568개의 비트코인을 채굴했고, 이 중 553개를 판매해 판매 비율이 97%에 달했다고 밝힘. 이는 회사 보고서상 최고 수준의 생산량 대비 판매 비율 중 하나임. 평균 판매 단가 66,279달러 기준, 약 3,665만 달러의 현금을 확보함. 이번 매각은 AI 및 고성능 컴퓨팅(HPC) 데이터센터로의 확장을 위한 자금 조달 목적임.

- 하이퍼리퀴드(Hyperliquid) 토큰 HYPE의 통화 공급 감축 메커니즘이 활성화되었으며, 일일 거래량은 10억 달러에 달함. 3월 6일에는 992만 개의 HYPE가 언락됨.

- 다이내믹 펀드(Dynamic Funds)는 BTC, ETH, SOL, XRP를 포함하는 다중 암호화폐 ETF인 DXMC를 출시함. 이는 다양한 암호화폐에 대한 노출을 제공함.

- Aave 거버넌스 논란의 영향으로 보이는 바, 투자 기관 파라피 캐피탈(ParaFi Capital)이 최근 3일간 약 500만 달러 상당의 AAVE를 SKY로 교환했을 가능성이 있음.

- 공매도 기관 컬퍼 리서치(Culper Research)는 이더리움(ETH) 및 ETH 관련 증권(예: BMNR)에 대한 공매도를 발표함. 이 기관은 2025년 12월 Fusaka 업그레이드 이후 ETH 토큰 이코노미가 손상됐다고 주장함. 업그레이드로 가스 한도가 4,500만~6,000만으로 상향 조정됐으나, 가스비 감소 예상치(10~30%)와 달리 실제 감소 폭은 약 90%에 달함. 블라디미르(Vitalik) 및 검증자들이 L1 수요 탄력성을 계산할 때 사용한 모델이 이미 구식이며, 오차가 3~9배에 달한다는 분석임.

- 크립토퀀트(CryptoQuant) 연구 책임자 후리오 모레노(Julio Moreno)는 비트코인의 최근 상승은 새로운 상승 국면의 시작이라기보다는 매도 압력 완화에 따른 단기적 ‘완화 반등(relief rally)’에 가깝다고 평가함. 비트코인이 일시적으로 73,000달러를 넘어서긴 했으나, 체인상 데이터는 여전히 불황 환경을 반영하고 있으며, 비트코인 다중 지표(BTC Long Score Index)는 만점 100점 중 단지 10점에 불과하다고 지적함.

오, 금일 시장 일정

지표 발표 일정

| 21:30 | 미국 | 비농업 부문 고용 보고서 | ⭐⭐⭐⭐⭐ |

| 13:30 | 미국 | 소매 판매 지표 | ⭐⭐⭐⭐ |

| 14:30 | 미국 | 평균 시간당 임금 | ⭐⭐⭐ |

| 10:00 | 미국 | ISM 제조업 PMI | ⭐⭐⭐⭐ |

| 08:30 | 미국 | 생산성 및 인건비 지표 | ⭐⭐⭐ |

중요 이벤트 예고

- 3월 6일(금) 오후 9시 30분(미국 동부시간), 2월 실업률 및 계절 조정된 비농업 고용 인구 발표 예정. 신규 고용 인원은 6만 명 증가 전망.(5성급)

기관 전망:

주요 투자은행 애널리스트들은 지난 24시간 시장 흐름에 대해 신중한 낙관론을 제시함. 골드만삭스는 2분기 브렌트 원유 가격 전망을 76달러/배럴로 상향 조정했으며, 이란 분쟁이 5주 이상 지속될 경우 100달러까지 상승해 수요 파괴를 유발할 수 있다고 강조함. 모건스탠리는 미국 주식시장의 테크 기업 분화가 AI 규제 초안에서 비롯됐으나, 데이터센터 수요는 여전히 강해 엔비디아 등 기업을 지지한다고 분석함. 귀금속은 위험 회피 수요로 혜택을 받았으며, 금·은 마진 요건 인하로 유동성이 방출됨. 원유 및 외환 시장에서는 도이체방크가 AI 리스크로 인해 달러의 위험 회피 지위가 도전받고 있으나, DXY는 단기적으로 강세를 유지할 것이라고 경고함. 암호화폐 분야에서는 버른스타인(Bernstein)이 BTC 목표가를 15만 달러로 제시하고, 시장 총 시가총액이 두 배로 성장할 것이라고 전망했으나, 단기적 변동성 확대에 따른 청산 리스크를 주의해야 한다고 조언함. 전반적으로 지정학적 리스크가 시장을 주도하고 있으며, 방어형 자산에 대한 분산 투자를 권고함.

면책 조항: 본 내용은 AI 검색을 통해 수집·정리된 정보로, 인공지능이 검토 후 게시되었으며, 어떠한 투자 조언을 목적으로 하지 않습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News