オンチェーンオプショントラック総覧:Opyn から Rysk まで、DeFi で最も難しいトラックを誰が勝ち抜いたのか?

TechFlow厳選深潮セレクト

オンチェーンオプショントラック総覧:Opyn から Rysk まで、DeFi で最も難しいトラックを誰が勝ち抜いたのか?

オンチェーンオプション復活記:11 のプロトコルが全滅した後、セクターはついに活路を見出した。

執筆:Castle Labs

翻訳:TechFlow

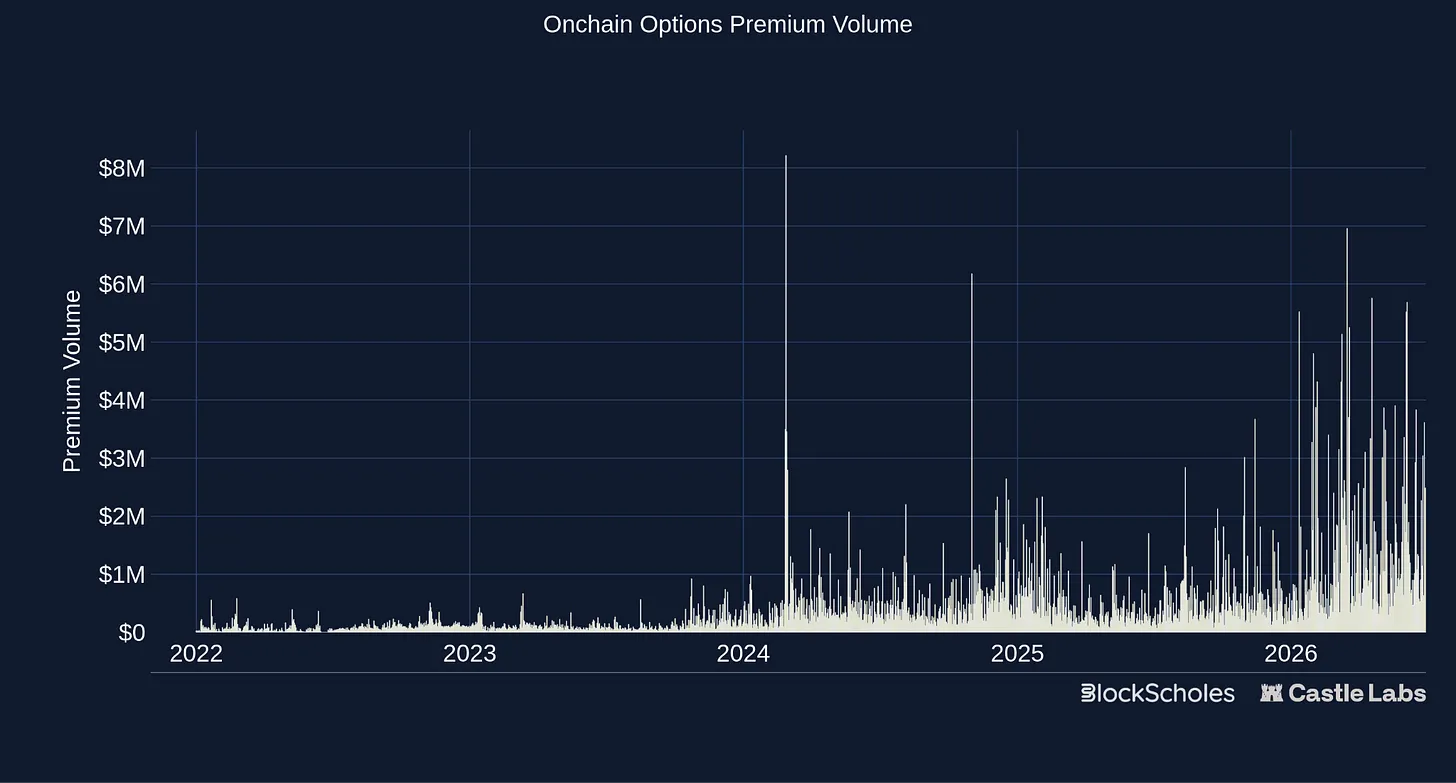

TechFlow 編集部注:オプションは世界的な取引所のデリバティブを支配する力となっており、2024 年の契約量は先物の 4 倍、米国の日均オプション権利料取引額は 360 億ドルに達しました。しかし、オンチェーンオプションはかつて暗号世界で最も惨烈な失敗の一つでした。Opyn、Hegic、Ribbon など 11 のプロトコルが相次いで挫折しました。如今インフラが改善し、機関の需要が増加し、予測市場がユーザーを教育する中、オンチェーンオプションはようやく廃墟から再建され、30 日間の名目取引量は 14.4 億ドルに達しました。このエコシステムの全景図は、なぜ今回違う可能性があるのかを説明します。

金融市場におけるオプション

大多数の人は、実は一生を通じてオプションを取引していることに気づいていません。

保険を購入したことがあれば、あなたは将来の条件付き支払いに対して権利料を支払ったことになります。これはプットオプションです。なぜなら、対象資産の価値下落から自身を保護しているからです。住宅ローンを組んだことがあれば、あなたは早期に借り換えを行う権利を持有しています。これはコールオプションです。なぜなら、現在の債務契約を「償還」またはキャンセルする専属的な権利(ただし義務はない)を持っているからです。

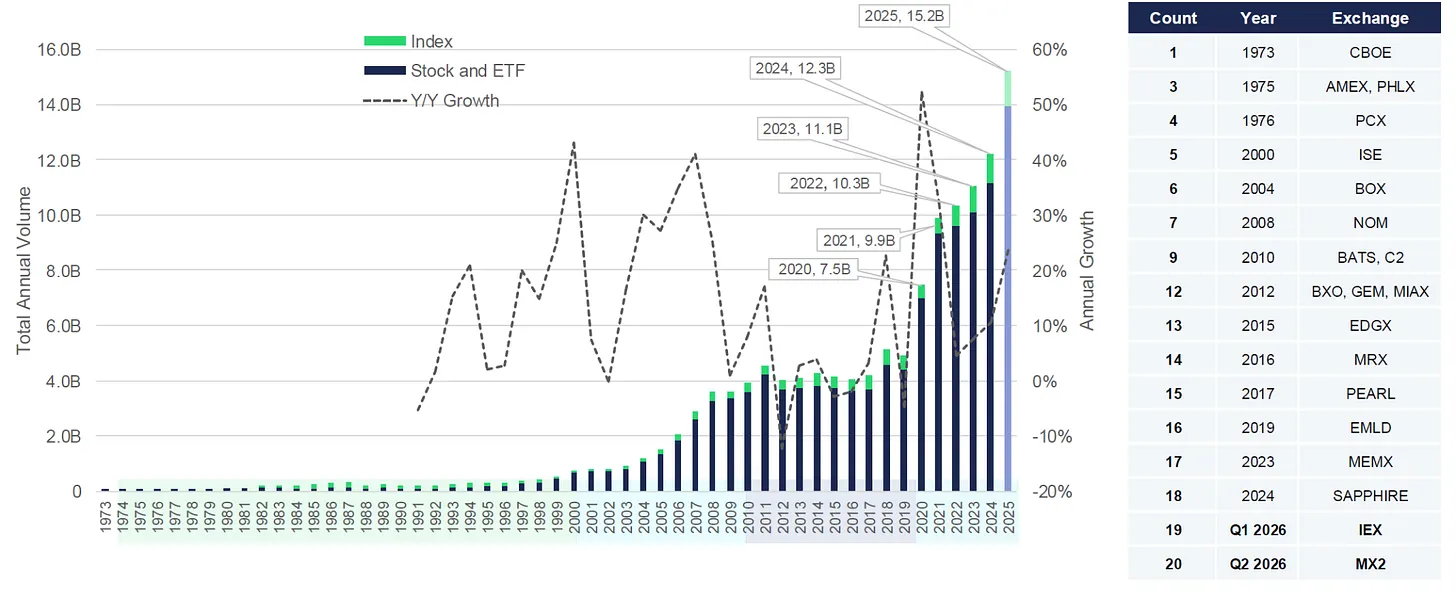

オプションは現在、世界的な取引所のデリバティブ取引量において先物を大きく上回っており、2024 年のオプション契約量は先物の 4 倍以上、2025 年の米国上場オプションは 6 年連続で記録を更新し、約 152 億枚の契約が取引されました。これは日均約 360 億ドルの権利料取引に相当します。

当日満期(0DTE)オプションは、SPX 単独でピーク時には日均名目価値が 1 兆ドルを超え、日均 230 万枚の契約取引量となり、该产品 2025 年の総取引量の 59% を占めました。0DTE オプションは取引当日に満期を迎えます。これらは日内の株価変動による巨大で迅速なリターンを追うために使用されますが、投資額の 100% をすぐに失うリスクもあります。

2024 年、インド国立証券取引所(NSE)は世界の株式オプション契約の約 84% を占めました。しかし、価値ベースで見ると、米国のオプション買い手が支払った総権利料は依然としてインドの約 4 倍です。これは、インドの個人投資家が大量の微小な契約を取引している一方、米国の参加者は契約数は少ないものの、規模が大きく価格が高い契約を取引していることを示しています。

オプションの魅力は暗号資産製品にも浸透しつつありますが、現在は主に機関からのものです。

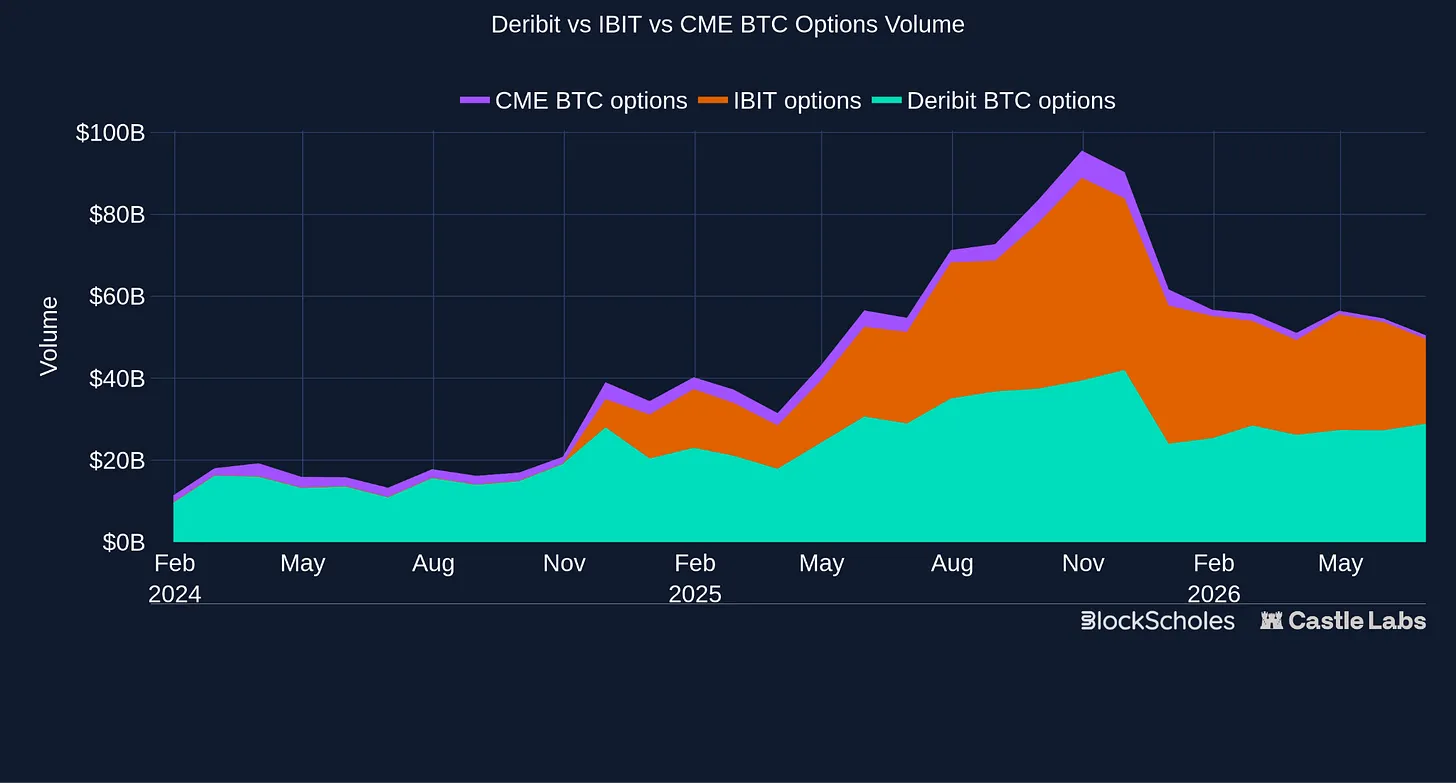

米国最大の規制されたデリバティブ取引所である CME は now 24 時間 365 日の暗号資産オプションを提供しています。これは伝統的な取引所がユーザー層を維持するために行う前例のない転換であり、24 時間取引可能な暗号市場の魅力を認めたものです。さらに、4 月份には BlackRock IBIT オプションの未決済建玉が Deribit 上の BTC を上回り、269 億ドルから 276 億ドルに上昇しました。Deribit は 10 年以上前に発売されたにもかかわらずです。

オプションは非常に柔軟なツールであり、広範なアプリケーションで役割を果たすことができます:

ヘッジ:オプションを価格エクスポージャーの保険証券として使用します(プットオプションを購入して下落損失に対する硬性の下限をロックするか、コールオプションを購入して突然の上昇相場を見逃さないようにします)

収益:オプションを売却して市場から安定した現金権利料を得ます。これは方向性のないユーザーに有用であり、既存の資産で受動収益を生み出したり(カバードコール)、底値買いを待つ間に事前に報酬を得たりできます(現金担保プット)

投機:資産を直接購入せずに価格やボラティリティに関する見解を表明します。方向性、タイミング、または特定の価格変動に関わらず(これは一連のオプション戦略を通じて実現できます)

カスタマイズ戦略:複数のオプションを構造化商品に組み合わせます。通常、銀行や資産運用会社が収益商品や下落保護証券を作成するために使用します

ユーザープロファイルは金融市場に広く分布しています。リスクをヘッジする機関マーケットメイカーや収益をパッケージ化する銀行から、市場変動を取引するボラティリティファンド、安価な当日 0DTE 変動を投機する個人投資家まで様々です。

初期のオンチェーンでの試み

伝統的な市場における彼らの顕著な役割を考えると、オプションはボラティリティの高いオンチェーン暗号市場において自然なプロダクトマーケットフィットを持つツールであると考えられていました。結果却ってその最も繰り返される失敗の一つとなりました。

これは実験の欠如によるものではありません。最初の数サイクルから発売された製品からわかります:

Opyn は 2019 年にイーサリアム上でバニラオプションをトークン化しましたが、流動性の弱さ、高額な担保要件、メインネット上の高額な手数料が妨げとなりました。

Hegic は 2020 年にプール対プールのモデルを試み、買い手の体験を簡素化しましたが、プールされた LP はヘッジが難しいリスクを負いました。

Ribbon、Friktion、Dopex は 2021 年にボルトを開設し、ポジションを管理せずに収益を求めるユーザーのためにシンプルな預け入れ即収益の構造化商品を作成しましたが、ボラティリティは薄い周期的な需要に売却され、収益率が圧縮され、権利料がリスクを上回ることがなくなるまで続きました。

Lyra、Premia、Pods、Siren はオプション AMM を実験し、行使価格と満期日之间に継続的な流動性を提供しようとしましたが、価格設定とヘッジにおいて困難に直面し、LP は複雑なボラティリティと在庫リスクを継承し、オーガニックなフローは依然として薄かったです。

2022 年、Opyn は Squeeth を発売しました。これは ETH の平方エクスポージャーを追跡する無期限契約で、ユーザーが定期オプションを管理せずに凸性を獲得できるようにするものです。イーサリアム上で発売された際、手数料が高く、该产品は説明が難しく、資金费率が高い時には持有コストが高価でした。

業界は繰り返し阻害され、主に構造的制約に制限されました。マーケットメイカーの参加弱さにより取引所の双方向流動性が薄くなり、ヘッジが難しいリスクを受動的な LP に押し付けました。資本効率の低さは信頼性の低いボラティリティ曲面を伴い、ユーザー体験は無人地帯に陥りました:個人にとっては複雑すぎますが、機関に必要な専門アーキテクチャが欠けていました。

新しいインフラと改善

これらの初期の試み以来、条件は継続的に改善されています:

ロールアップとイーサリアムのスケーリングはガス代を下げ、複雑なオンチェーン操作のコストを負担可能にし、同時に執行と決済を改善しました。

CLOB と RFQ は AMM モデルに取って代わり始め、専門トレーダーとマーケットメイカーのために自然な環境を作り出し、特定の行使価格と満期日に対して見積もりを行い、価格をリアルタイムで更新し、より効果的にリスクを制御できるようにしました。

簡素化された製品はより狭い聴衆を対象とし、取引所は特定のユーザーのために特定の製品を発売することに焦点を当てています。

予測市場は二項結果を通じてオプション類似の収益を主流の個人にアクセス可能にし、条件付き収益取引を正常化しました

暗号資産オプションに対する機関の需要は着実に増加しており、主に Deribit を通じて、最近では IBIT と CME を通じてです。

オンチェーンの条件も改善され、より強力なオプション市場が形成され始め、30 日間の名目取引量は約 14.4 億ドル、権利料取引量は今年過去最高を記録しました。

その結果生じたカテゴリーは、最初の DeFi オプションサイクルとは大きく異なります。プロトコルは単にオンチェーンの Deribit になろうとするのではなく、エコシステムには機関取引所や ETF ラッパーからオンチェーンバニラオプション、新奇異オプション、および予測市場を通じて運営されるバイナリーオプションまで、多くの参加者が含まれています。

以下のセクションでは、現在のオプションの状況について深く掘り下げ、特にオンチェーンで何が起こっているかに焦点を当てます。

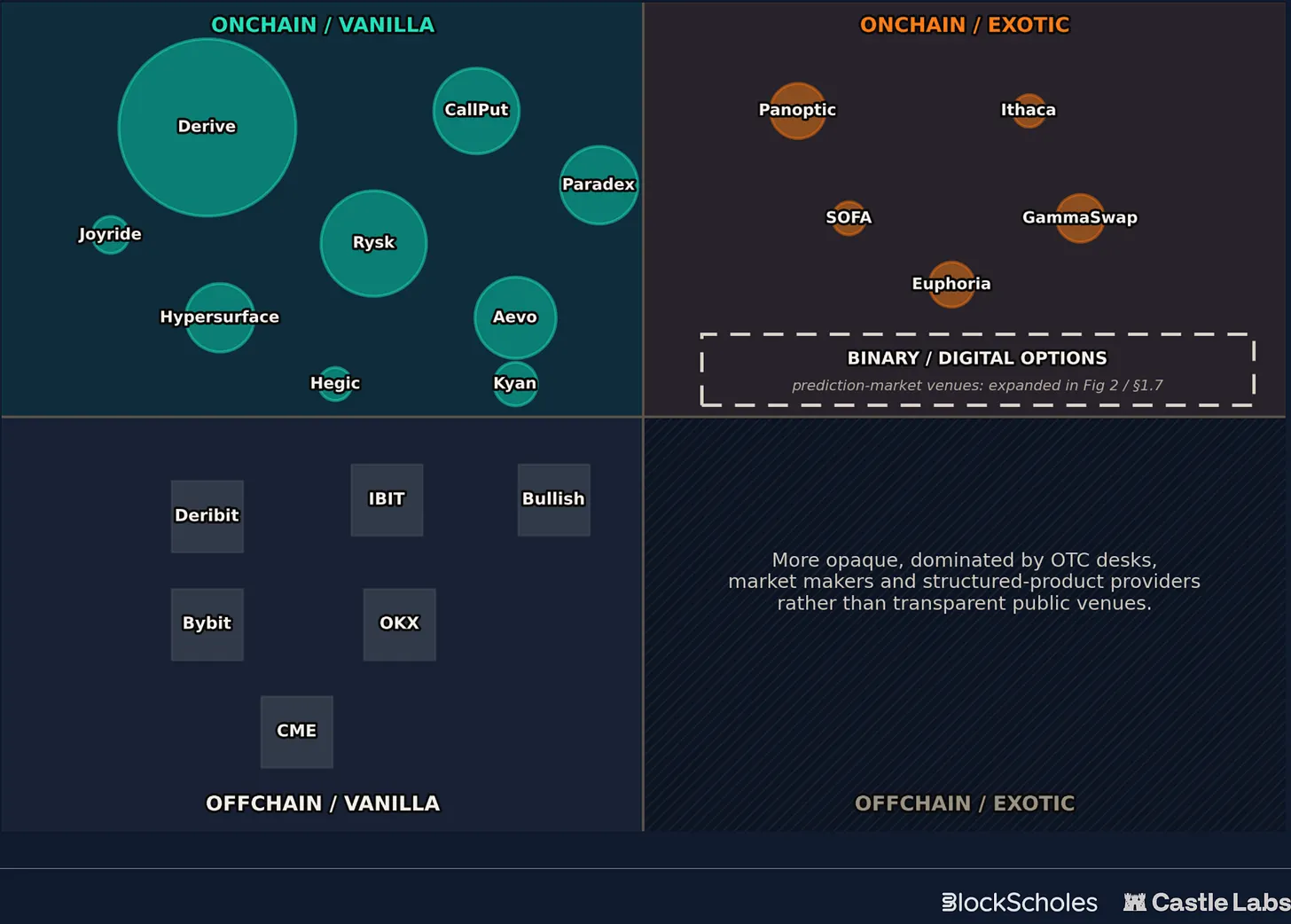

暗号資産オプションエコシステム

暗号資産オプションの状況は、異なる決済と収益タイプを持つ隣接する市場のセットです。下のマップはこれらの 2 つの次元からエコシステムを区分しています:

決済:オンチェーンからオフチェーン

収益:バニラからエキゾチック

オフチェーンバニラオプションは依然として明確なリーダーであり、Deribit、IBIT、CME および Binance や OKX などの CEX がリードしています。オンチェーンバニラ取引所は、CLOB、RFQ、およびより簡素化されたユーザー中心の製品を中心に流動性を再構築し始め、同時にオンチェーンで取引を決済しています。

より実験的な製品はオンチェーンエキゾチックオプション内に位置し、オプションまたはオプション類似の収益を構築ブロックとして使用します。単純な上場コール、プット、スプレッドではなく。例には以下が含まれます:

無期限オプション:固定満期日をストリーミング権利料メカニズムに置き換えます。これにより、トレーダーは契約を手動でロールオーバーする摩擦とガスコストなしで、無期限にボラティリティポジションを持有できます。

AMM ネイティブオプション:上場コールとプットオプションではなく、AMM 流動性ポジションからオプション類似のエクスポージャーを作成します。これにより、高度な収益ファーマーは無常損失をヘッジでき、ロングテール資産の投機家は新しい未上場トークンのコールとプットオプションを購入できます。

短期タッチオプション:資産が特定の価格目標にタッチまたはブレイクした正確な瞬間に即時固定収益を提供します。この構造は、極端な日内モメンタムの短い爆発期間中に迅速なフィードバックループを追う個人日内トレーダー、スキャルパー、イベント駆動型ニューストレーダーによって大量に使用されます。

第四象限——オフチェーンエキゾチックオプションはより不透明であり、透明な公共取引所ではなく、OTC 取引デスク、マーケットメイカー、構造化商品プロバイダーによって支配されています。

本報告はマップのオンチェーン側に焦点を当て、バニラオプション取引所とエキゾチックオプションプリミティブをカバーし、その後二項類オプション市場、最も一般的な表現形式である予測市場に移ります。

オンチェーンバニラオプション取引所

最近のオンチェーン普通オプションは、収益自体を変更するのではなく、周辺インフラ、製品デザイン、ユーザー体験を完善することにより、顕著な進歩を遂げました。これらのプラットフォームは一般的に受動的な LP プールから CLOB と RFQ に移行し、ポートフォリオ証拠金と利付き担保品のためにスペースを確保し、同時にユーザーのために結果を簡素化するよりターゲットを絞った収益製品を発売しました。

このセクションでは、現在最も顕著ないくつかのプラットフォームを紹介します。

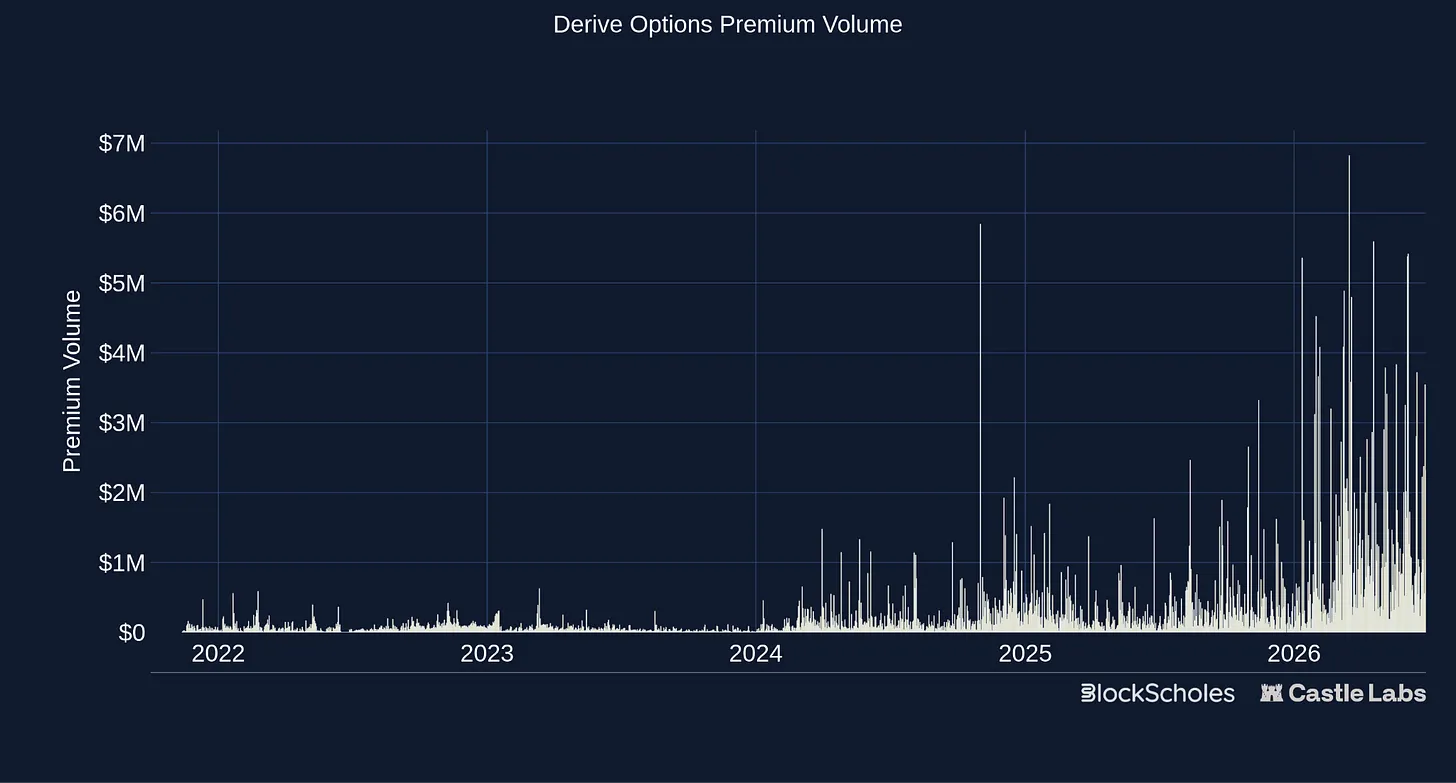

Derive

Derive はこのアーキテクチャ転換の典型的な例です。これはオプション AMM である Lyra から進化し、今日私たちが目にする CLOB ベースのプラットフォームになりました。如今、Derive は独自の OP Stack L2 上で運営され、専門的な注文ブックインターフェースを通じてクロス証拠金のオプションと契約を提供します。Derive はユーザーにオプションの複雑さを隠そうとはしないため、ターゲットユーザーは専門トレーダー、マーケットメイカー、機関ユーザー、およびその他の成熟したボラティリティトレーダーです。伝統的なオプション取引所に非常によく似ており、一連の資産、行使価格、満期日を提供し、組み合わせてカスタマイズされた収益構造を作成できます。

オフチェーンマッチングエンジンを使用して即時執行を実現し、同時にオンチェーン L2 を使用して決済を行うことで、機関配置者が Deribit のような中心化取引所(CEX)の速度で取引しながら、資産に対する非托管的所有権を維持できるようにします。Derive はまた、一連のボルト製品も提供しており、以前の試みとは異なり、これらの製品は底层取引所を利用して予定されたオプション戦略を実行し、預け入れのために収益率を稼ぐことを目指しています。

Derive は現在、オンチェーンオプション活動の大部分を占めており、30 日間の名目価値は 11.42 億ドル、権利料は 4430 万ドルで、それぞれこのカテゴリーの 79.2% と 87.2% を占めています。注意が必要なのは、Derive はマーケットメイカー報酬、OP 激励、DRV 報酬、およびキャッシュバックプログラムを使用して流動性をサポートしていることです。

流動性と参加のインセンティブにもかかわらず、Derive は依然として業界の多年にわたる発展を示しており、成熟したオプション取引所は今や高性能なアプリケーションチェーン上で運営され、機関とマーケットメイカーの両方がアクセスできます。

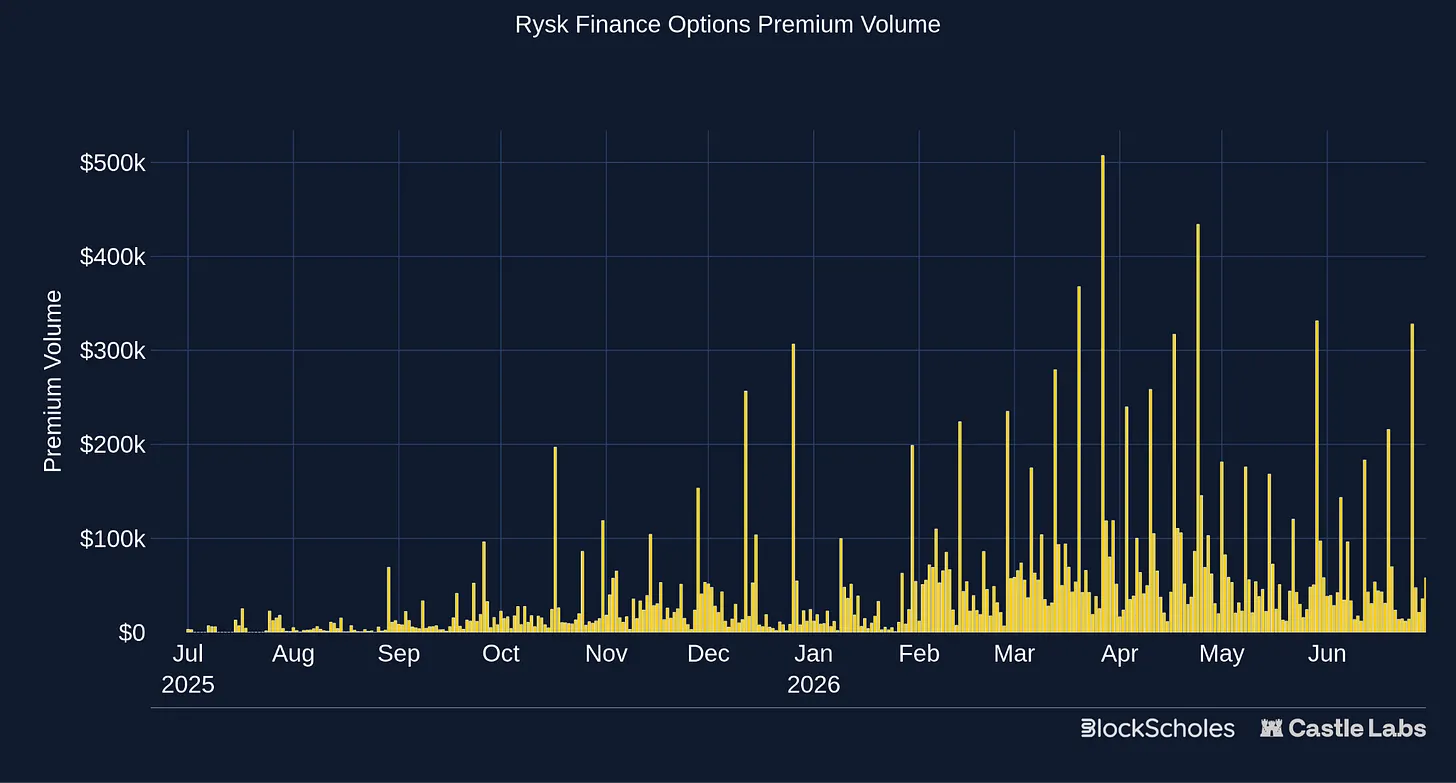

Rysk

Rysk は Derive とは全く異なるアプローチを採用しました。これはカバードコールと現金担保プットを中心に構築され、オプションを事前支払い収益製品として使用しながら、行使価格と満期日を選択可能に保ちます。これは過去のオプションボルトとは異なります。これは RFQ システムを通じてユーザーニーズをルーティングし、マーケットメイカーが特定の請求に対して見積もりを行い、オプションフローを購入して他の場所で自身のリスクを管理します。Rysk はオプション製品の複雑さを簡素化することに焦点を当て、強力な資産選択、明確に定義された結果、およびシームレスなユーザー体験を通じて、個人と機関投資家の両方にとって魅力的にしています。

ユーザーにとって、製品はシンプルです。あなたの資産上で収益率を稼ぎながら、売却または購入したい価格レベルを約束します。これは広範な実際のユーザーグループに反映されています。彼らは皆収益率を稼ぎたいのですが、異なる方法と異なる戦略で実現します。Treasury、DAO、ファンドは長期持有者であり、どの価格レベルで資産を購入または売却したいかについてすでに观点を持っています。たとえそうしたくない場合でも、より遠い行使価格で収益率を稼ぐことができます。一方、機関ユーザー、例えば Hyperion、ナスダック上場の HYPE treasury 会社は、Rysk インフラ上で厳選されたボルト戦略を運営しています。その任務は HYPE を蓄積することであるため、現金担保プット戦略は自然な選択であり、低い価格レベルで注文しながら同時に収益率を稼ぎます。

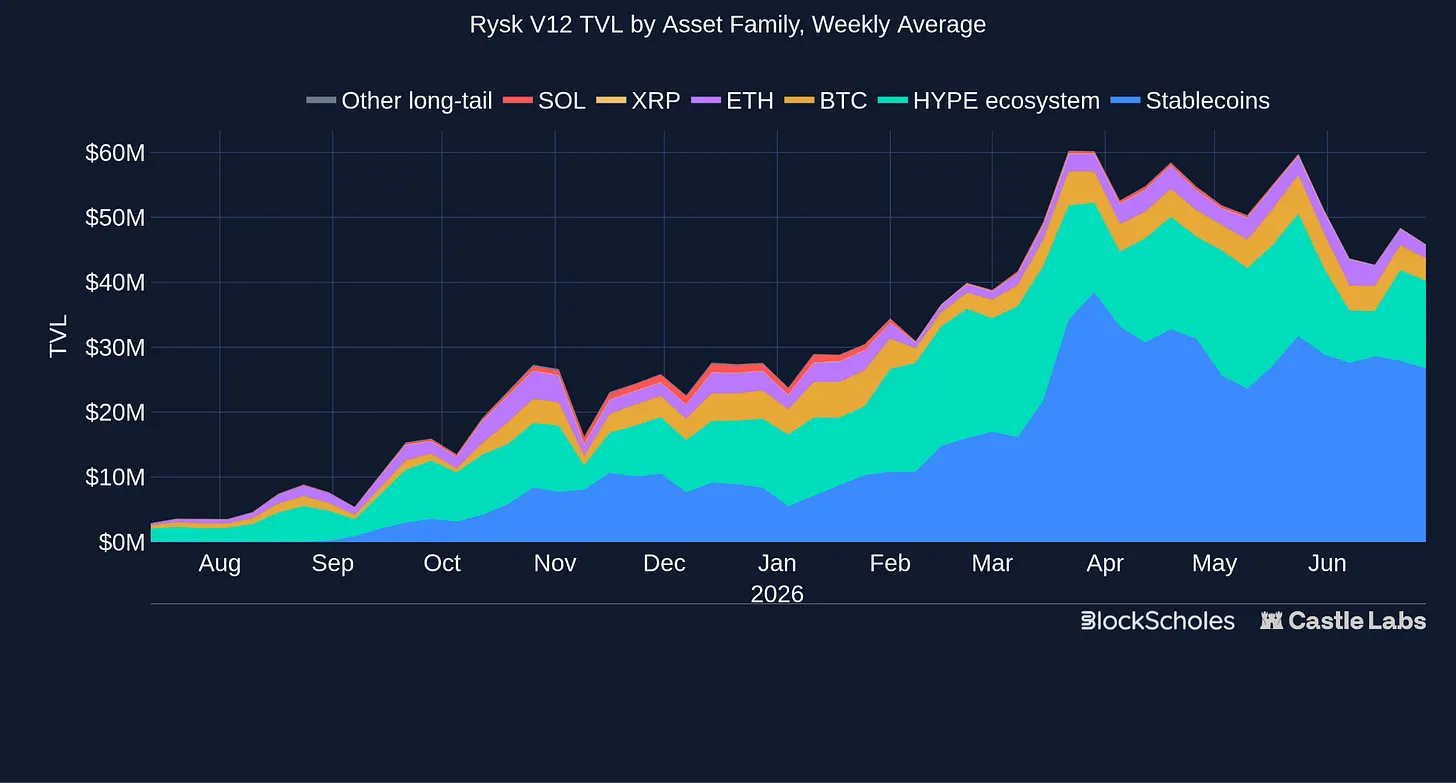

Rysk は過去 30 日間で 1.363 億ドルの名目価値と 194 万ドルの権利料を生み出し、このカテゴリーの名目価値の 9.5% を占めました。Rysk の月間名目取引量は 1 月の 5000 万ドルから 5 月の 1.82 億ドルに成長し、3 月と 4 月も 1.75 億ドル以上を維持しました。

Derive とは異なり、TVL は Rysk にとってより関連性があります。なぜなら、この製品は担保化されたオプション売却戦略に基づいているからです。権利料を得るためには、すべての担保を預け入れる必要があり、Derive では、ユーザーは低い権利料で安価なオプションを購入して大きな収益を追うことができます。

Rysk はオプション分野で異なるプロダクトマーケットフィットを見つけ、オプションを取引ツールからボラティリティ売却ベースの収益製品へと再位置づけました。業界全体の収益率が圧縮されるにつれ、貸付、ステーキング、およびベーシス製品と比較して、これは非常に競争力が高くなっており、発売以来の力強い継続的成長がその証明です。

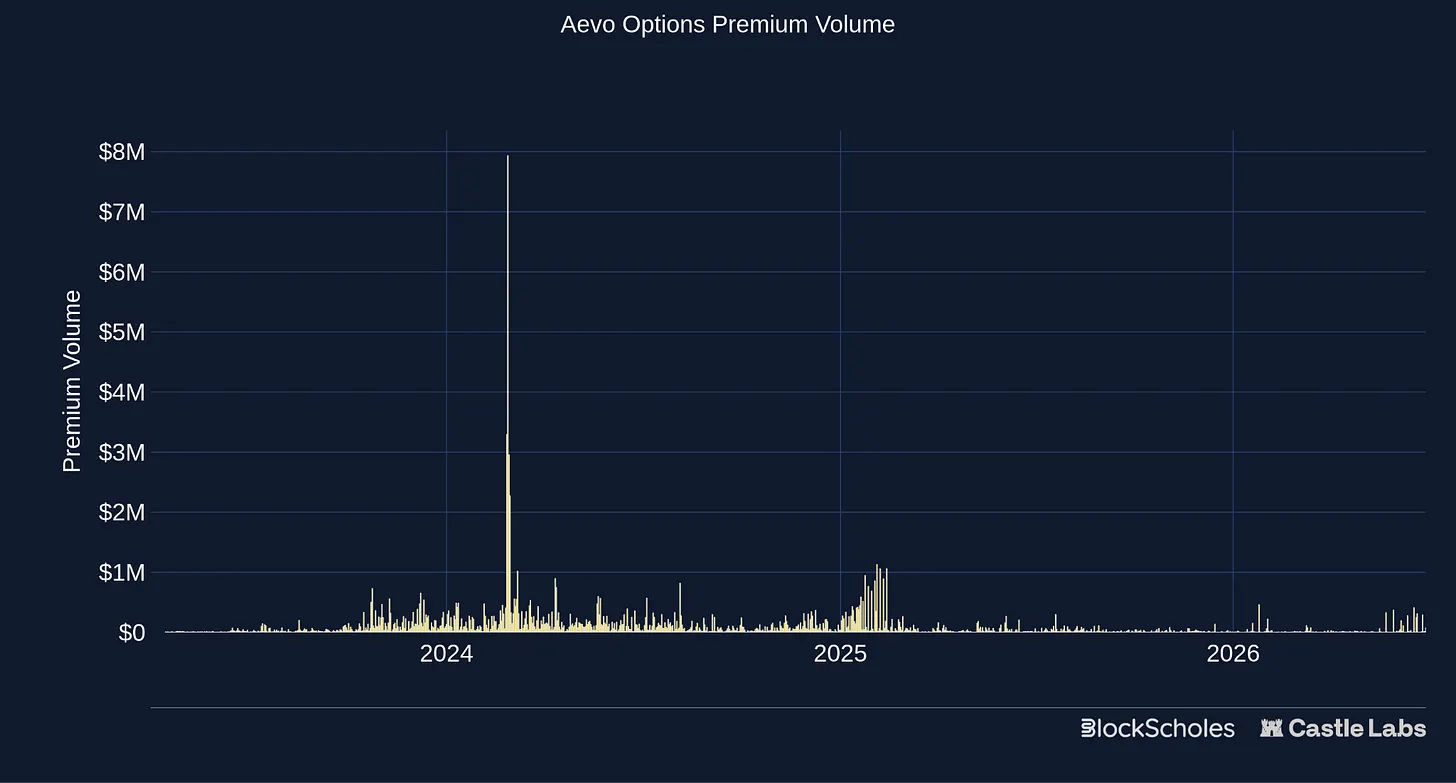

Aevo

Derive と同様に、Aevo は早期のオプション製品から注文ブック取引所へと進化しました。これは Ribbon Finance から進化し、Ribbon Finance は最も初期の主要な DeFi オプションボルト(DOV)製品の一つであり、その後より広範なデリバティブプラットフォームへと移行しました。如今、Aevo はカスタム L2 上でオプションおよび契約、事前上場市場、OTC、自動化戦略を提供し、オフチェーン注文マッチングとオンチェーン決済を採用しています。注文はオフチェーン中央限价注文ブック(CLOB)を通じてマイクロ秒単位でマッチングされ、CEX ユーザー体験を複製しますが、ユーザー資金は依然としてカスタム OP Stack イーサリアム L2 ロールアップに托管されたオンチェーンスマートコントラクトに安全に保管されています。

Aevo は 2023 年に発売され、2024 年期間中にオプション活動が最も活発でした。その後、報告された TVL と可視オプション活動は早期の高點から下降しましたが、オプション権利料取引量は最近再び回升し始めました。

Aevo の主要な独自の売りポイントは、統一証拠金アカウント内で複数の製品を提供することです。これには事前上場トークンが含まれ、ユーザーはこれらの注目度の高い未リリーストークンが現物市場に参入する前に、高レバレッジのオプションと契約を取引できます。

Aevo は過去 30 日間で 4510 万ドルの名目価値と 252 万ドルの権利料を生み出し、オンチェーンオプション名目価値の 3.1% を占めました。月間名目価値は 1 月の 2000 万ドルから 5 月の 5000 万ドルに成長しましたが、リアルタイムオプション未決済建玉は約 360 万ドルのみで、Derive よりも значительно 低く、Rysk が計算した未決済名目価値代理指標よりも低いです。

インセンティブが活動の一部を支えている可能性があります。Aevo は每週取引報酬を通じて 100 万 AEVO を配布し、その 30% がオプションに割り当てられています。これは最近のオプション取引量の上昇を部分的に説明する可能性があります。Ribbon は DeFi で最も初期のオプションチームの一つであり、オプションボルトに焦点を当てていましたが、Aevo のより広範なデリバティブ取引所への移行は注意を契約、事前上場市場、および取引活動に向けさせました。オプションは今やコアビジネスではなく、二次的な製品、注意度が低いもののように見えます。チームは明らかに那里的活動を向上させるために努力していますが、これらのインセンティブが Aevo のオプション市場を完全に復活させることができるかどうかは観察を待つ必要があります。

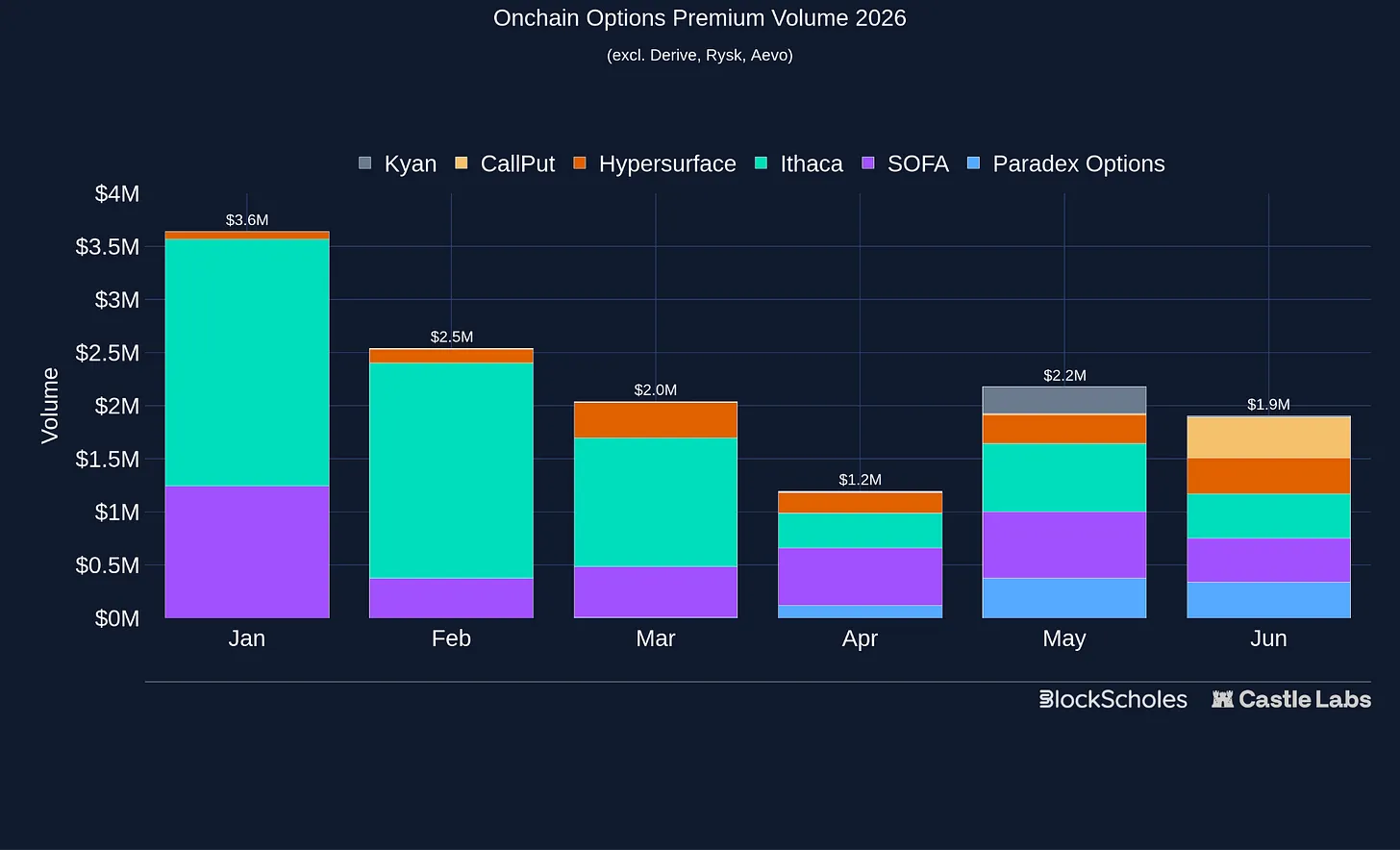

その他のプラットフォーム

Derive、Rysk、Aevo の下で、市場の残りは規模が小さく分散しています。

Paradex はもう一つの広範なデリバティブプラットフォームであり、Paradigm.co チームによって構築されました。このチームは機関暗号資産デリバティブ流動性のプロバイダーです。現在契約、オプション、およびさまざまな Vault Traded Funds(VTFs)を提供しており、Paradex は過去に無期限オプションをサポートしていましたが、最近この機能を一時停止し、今年 4 月に開放された満期オプションに焦点を当てています。さらにトレーダーを奨励し、市場シェアを獲得するために、彼らは契約、現物、およびオプションのゼロ手数料取引を再導入しました。

Hypersurface は Rysk に似ており、HyperEVM 上でカバードコールと現金担保プットを使用して収益製品を提供します。CallPut の業務範囲は暗号資産を超え、通常のコールとプットオプション取引所を通じて一連の株式(SPCX、TSLA、NVDA、COIN を含む)を提供することで他のプラットフォームと差別化しています。この取引所はリクエストベースの執行とプロトコル管理の流動性を通じて運営されています。

Kyan は Premia からより広範なデリバティブ取引所へと進化し、注文ブックベースのモデルを使用し、RFQ をサポートしています。ポートフォリオ証拠金とマルチレッグ組合せ取引を提供し、よりカスタマイズされたポジションを構築します。

Ithaca は広範なオプション、戦略、および構造化商品を提供し、最近 AI エージェントをプロトコルに統合してオプション戦略を管理するようにしました。

SOFA.org は構造化商品を提供し、オプション類似の結果を Earn や Surge などの製品にパッケージ化し、ユーザーが直接オプションを取引するのではなく提供します。

市場は低端でより多様化しており、Kyan、Paradex、CallPut のような新規参入者が最近数ヶ月で権利料取引量のシェアを獲得しました。

多くのプロトコルは今より良いインフラを構築していますが、インフラだけでは十分ではありません。注文ブック、RFQ、クロス証拠金、ポートフォリオ証拠金自体が需要を生み出すわけではありません。ユーザー仍然として、方向性エクスポージャーを得るために契約ではなくオプションを選択する理由、またはイベントを取引するために予測市場を選択する理由が必要です。オプションが特定の資産持有者の問題に関連している場合、需要は最も顕著になります。Rysk と HYPE の例のように:彼らは新しく富裕になった HYPE 持有者に収益率を提供し、出入りを管理する能力、および単純に資産を売却せずにエクスポージャーを現金化する方法を提供します。より力強い成長を実現するには、チームは契約と予測市場が簡単に複製できない、ユーザーを対象とした製品を打造する必要があります。

オンチェーンエキゾチックオプションおよび短期オプションプリミティブ

いわゆるエキゾチックオプションおよび短期オプションプリミティブとは、単純な上場コール、プット、スプレッドを超えるオプション類製品を指します。これらの製品は固定満期日を除去したり、AMM 流動性からエクスポージャーを取得したり、価格が短い時間ウィンドウ内に特定の領域に達したかどうかに基づいて決済したりする可能性があります。

オンチェーン普通オプションは无疑により複雑化し専門化されていますが、それらは依然として在很大程度上熟悉的なオフチェーン製品を複製しています。一方、エキゾチックオプションおよび短期プリミティブはデザインスペースとケーススタディを拡張し、標準上場オプションを通じて実現するのが難しい収益を試みます:無期限凸性、AMM ネイティブエクスポージャー、および超短期タッチ市場。これらのアイデアの多くは商業的に未検証であり、通常はユーザーニーズの問題を解決する前に、興味深い収益デザインの問題を解決します。

無期限オプション

無期限オプションは方程式から満期変数を除去します。トレーダーは固定満期日を選択するのではなく、時間とともに資金調達される連続凸性エクスポージャーを持有します。無期限先物契約に非常に似ていますが、上昇ポテンシャルは大きいです。Squeeth は歴史的な例であり、ユーザーに ETH²のエクスポージャーを提供しました。Paradex も無期限オプションをテストしましたが、現在のリアルタイムオプション市場には満期日のみがあります。

問題点は、特に伝統的な契約と比較して、満期日を除去することは複雑さを消除しないことです。ユーザー仍然として凸性を理解する必要がありますが、今は継続的な資金調達または権利料コストを管理し、いつエクスポージャーを持有することが収益を正当化しなくなるかを決定する必要があります。これは標準オプションの核心的な利点の一つを弱めます:あなたが支払う権利料と収益を事前に知ること。無期限オプション仍然として興味深いプリミティブですが、製品をよりシンプルにしたり、より広く採用させたりしていません。

AMM ネイティブオプション

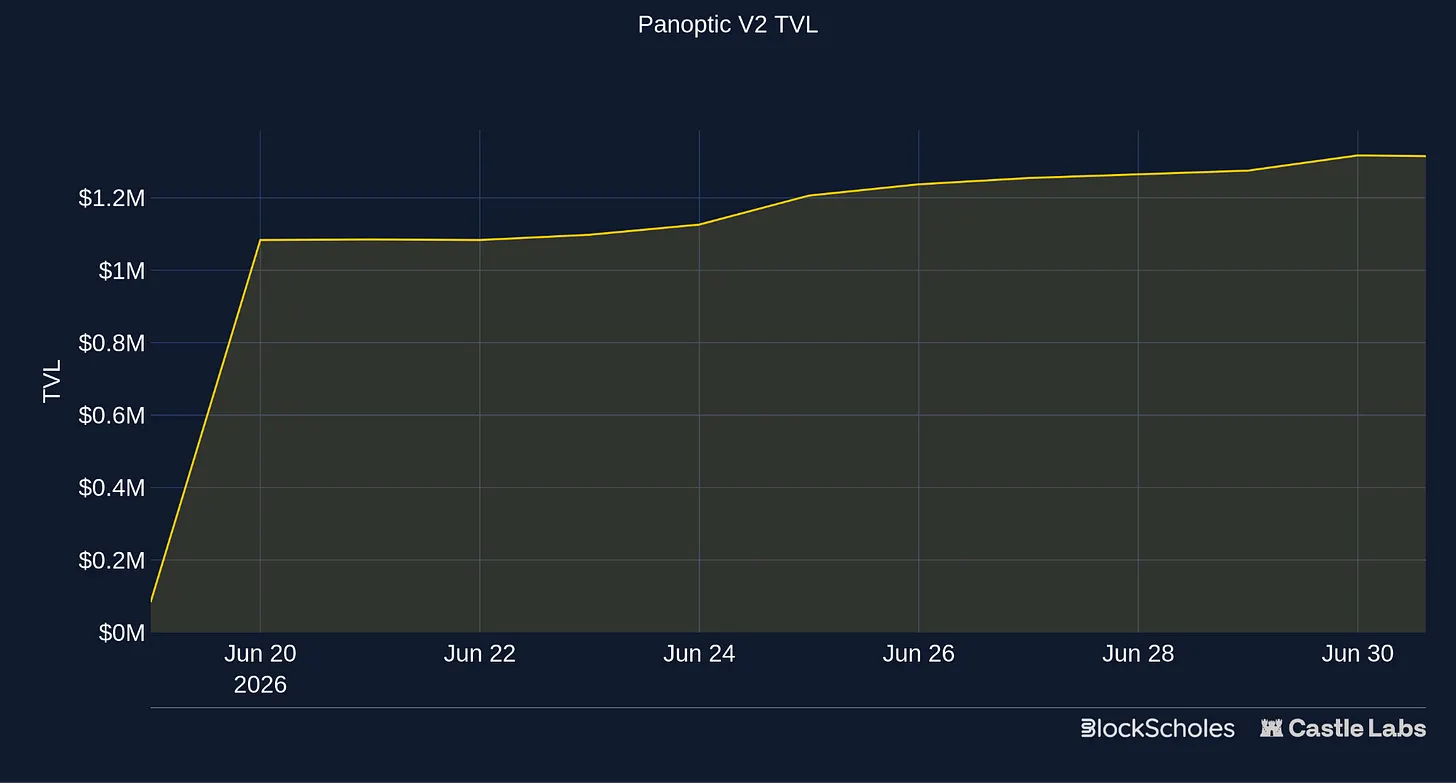

伝統的なオプションプラットフォームは流動性を各個の行使価格と満期日に分散し、マーケットメイカーは価格変動のたびに見積もりを更新する必要があります。より速く、より安いチェーンが改善されているにもかかわらず、これは依然として困難な任務であり、特にイーサリアムメインネット上では、しばしばオフチェーンマッチングに依存します。Panoptic と GammaSwap は代わりに AMM 流動性を使用してオプション類エクスポージャーを作成します。

Panoptic は Uniswap V3 スタイルの流動性範囲を使用して無期限オプションを作成します。買い手は固定満期日に対して固定の事前支払い権利料を支払うのではなく、時間とともにストリーミング権利料を支払います。同時に流動性範囲が行使価格とオプションエクスポージャーの基礎として機能します。このようにして、別の注文ブックなしで、すでに AMM 上で取引されているロングテール資産のためにオプションを作成できます。Panoptic V2 は刚刚発売され、ETH と SPCX の無期限オプション取引を提供します。一方、預け入れ者は Unicorn ボルト(デルタニュートラルを維持し、ガンマをスキャルピングする)または PLP ボルト(預け入れた ETH 流動性を使用して Uniswap 手数料、Panoptic 権利料、および貸付手数料を稼ぐ)に入ることができます。

GammaSwap はその V1 で異なる角度からアプローチし、ユーザーが AMM 流動性を借用して無期限オプションエクスポージャーを作成できるようにしました。これにより、オラクルなしで無常損失をヘッジしたり、トークンボラティリティを投機したりすることが可能になります。

これらの製品はこのカテゴリーで最も複雑な DeFi ネイティブデザインです。例えば、Panoptic は満期日の断片化を除去しましたが、ストリーミング権利料、流動性幅、および AMM 範囲メカニズムも導入しました。これは製品ユーザーが Uniswap V3 と流動性提供の複雑さに精通する必要があることを意味します。一方、GammaSwap は現在完全に転換し、注文ブックを使用して暗号資産に焦点を当てた二項市場を作成することにより、その資本効率と複雑さの問題を克服しようとしています。これにより、ユーザーは清算リスクなしでシンプルな凸性取引を提供されます。これらの市場では、ユーザーは正解して勝利するか、誤って失敗するかのいずれかです。

短期「タッチ」オプション

このカテゴリーは標準コールとプットオプションから最も遠い可能性があります。ユーザーは固定行使価格と満期日で上昇または下落エクスポージャーを購入するのではなく、短い時間ウィンドウ内でシンプルな条件を選択します:価格はこの領域に入りますか、このレベル以上で終了しますか、または次の数分以内にインザマネーで決済しますか?

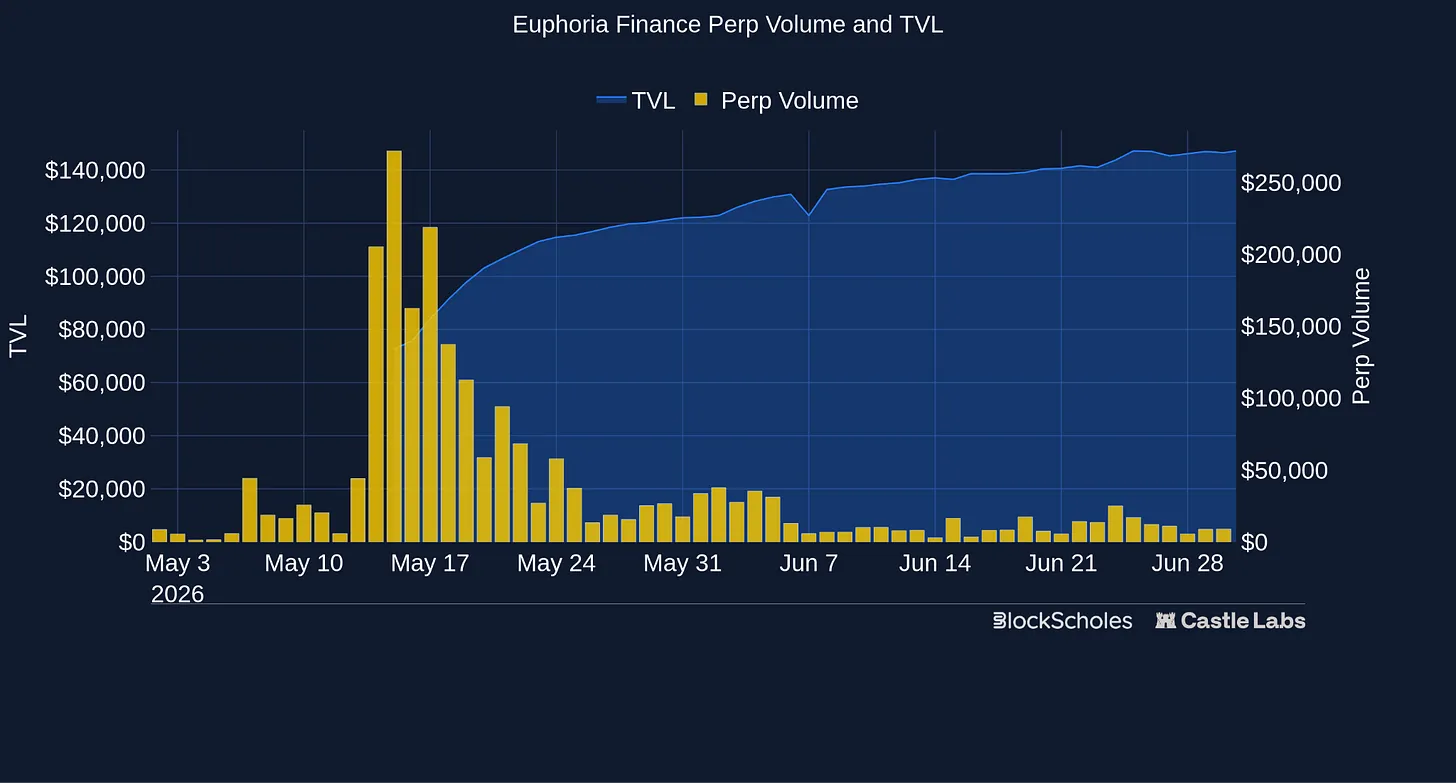

Euphoria の Tap Trading はこのデザインの最新のオンチェーンケースです。ユーザーはグリッド正方形を選択し、5 秒ウィンドウ内の価格範囲を表します。支払いは専門マーケットメイカーによって事前に見積もられ、現物価格からの距離、満期時間、およびボラティリティに応じて変動します。価格が満期前に選択された領域に入れば、取引は勝利します。そうでなければ、取引は満期でゼロになります。

この製品の方向性は GammaSwap V2 の二項市場に似ています。ターゲットユーザーはますます短い時間枠で暗号資産価格に賭けたいと考えているため、この製品は伝統的なオプション取引所との競争は少なく、むしろ無期限契約、予測市場、およびモバイル端ギャンブルとの競争です。その魅力はシンプルさにあります:ユーザーは取引を迅速に理解でき、凸性エクスポージャーを得られ、資金费率、清算、ギリシャ文字、または時間的価値の減衰を管理する必要がありません。

なぜオプションと予測市場は同じツールなのか

予測市場は個人参加者間で新興の人気を集めており、非線形回報製品がオンチェーンで顕著な魅力を得る最初の真のケースです。

しかし、これらの製品を取引するユーザーはほとんど知りません。BTC 上昇下落市場などの金融資産の予測市場は、構造的にバイナリーオプションと完全に同一です。后者は伝統金融で広く知られ、研究され尽くされたツールです。各契約は満期時に条件を満たせば固定金額を支払し、そうでなければ$0 を支払します。

本文はオンチェーンオプション復興に関する私たちの研究から抜粋したもので、取引ツールとしてのオプション(および予測市場)の拡張、およびそれらを価格設定するボラティリティを描いています。Block Scholes と協力して発表されました。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News