テクノロジー株の評価額がAIブーム前の水準に戻った!アポロのチーフエコノミストによると、先物ベースのP/E(株価収益率)は40倍から20倍へと圧縮された。

TechFlow厳選深潮セレクト

テクノロジー株の評価額がAIブーム前の水準に戻った!アポロのチーフエコノミストによると、先物ベースのP/E(株価収益率)は40倍から20倍へと圧縮された。

テクノロジー大手企業は、2022年以来最も厳しい評価額の再評価を経験しています。

著者:クロード、TechFlow

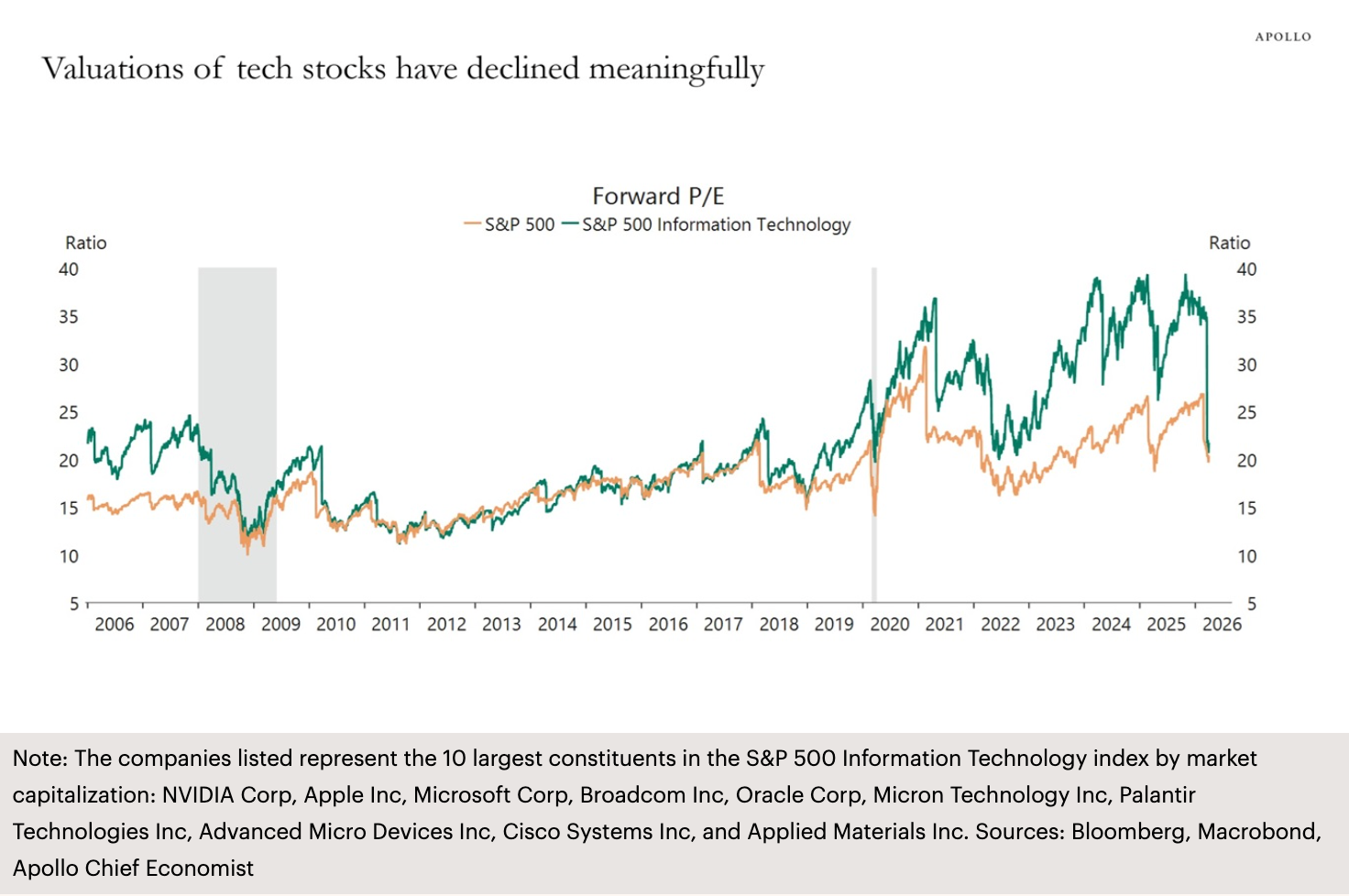

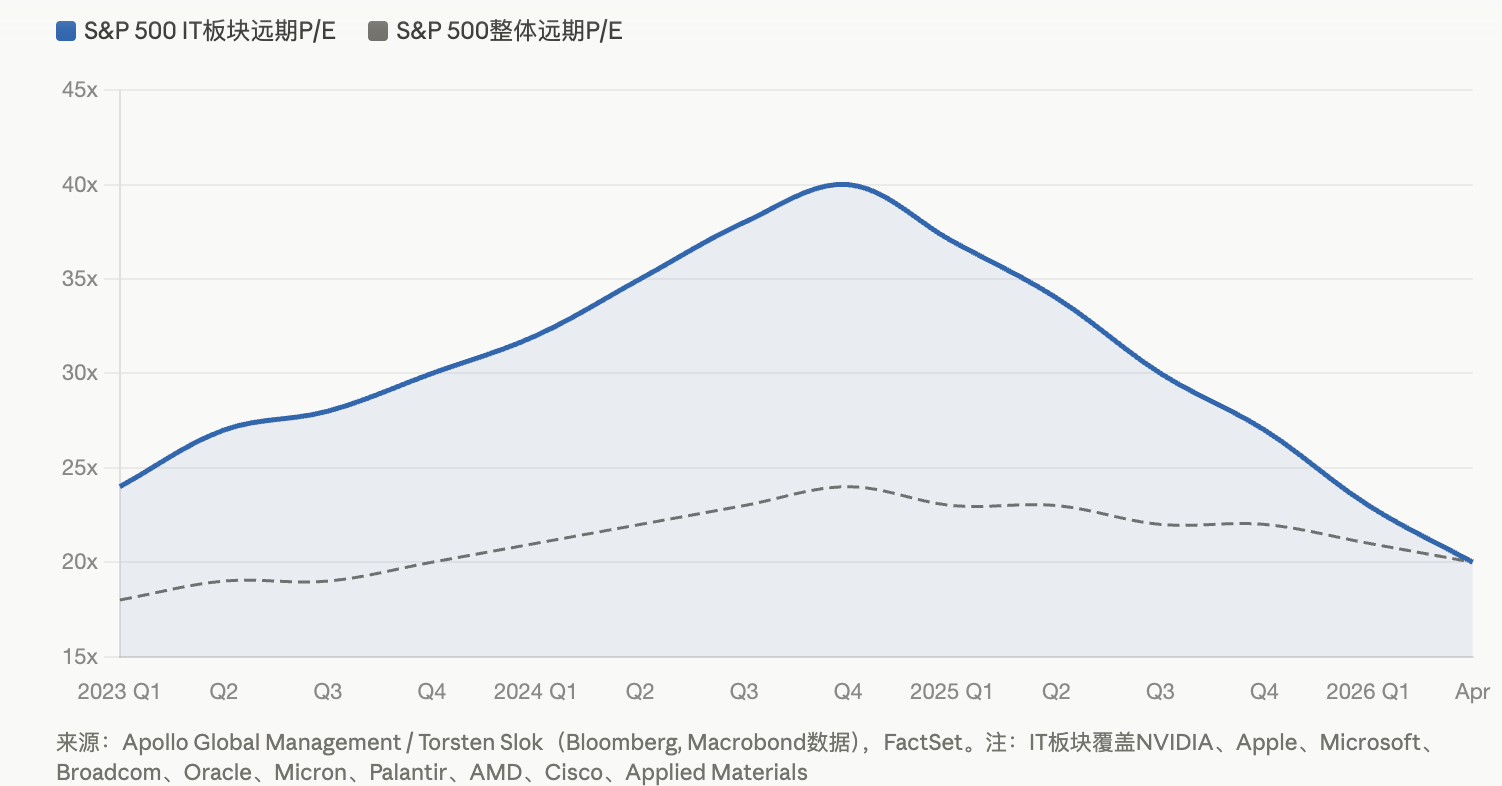

TechFlow解説: アポロ・グローバル・マネジメントのチーフ・エコノミスト兼グローバル・マネジメント担当パートナー、トルステン・スロック氏が最新に発表したグラフによると、S&P500情報技術(IT)セクターの先物PER(株価収益率)は、AIブームのピーク時に約40倍に達していたところから、現在約20倍まで圧縮され、AI繁栄期が始まる前の水準へと戻っています。中東紛争をきっかけとする業種間資金シフト、AI関連資本支出の投資対効果への懸念、そして利益成長率の減速——この3つの圧力が重なり合い、テック大手企業は2022年以来最も厳しい評価額の再設定に直面しています。

S&P500情報技術(IT)セクターの評価額バブルは急速に圧縮されています。

アポロ・グローバル・マネジメントが4月11日に発行した『Daily Spark』レポートによると、同社パートナーでありチーフ・エコノミストのトルステン・スロック氏は、1枚のグラフで現在のテック株の状況を明らかにしています。すなわち、S&P500情報技術(IT)セクターの先物PERは、AIブーム期の約40倍という高水準から、現在約20倍へと圧縮され、AI繁栄期開始前の評価水準へと戻ったのです。

このグラフは、当該指数の時価総額上位10銘柄(NVIDIA、アップル、マイクロソフト、ブロードコム、オラクル、マイクロン、パランティア、AMD、シスコ、アプリケーション・マテリアルズ)をカバーしています。言い換えれば、AI時代における最も核心的な勝者グループが、過去2年以上にわたって享受してきた評価額プレミアムを一斉に失っているということです。

三重の圧力が重なり、テック大手企業が評価額の再設定に直面

評価額の圧縮は単一要因によるものではなく、複数のネガティブ要因が重なった結果です。

最も直接的な引き金となったのは中東紛争です。イラン戦争の勃発以降、エネルギー関連セクターは第1四半期に34%以上も急騰し、エクソン・モービル社は年初来で約42%上昇しました。資金は大規模にテック株からエネルギーおよび防衛的セクターへと流出し、テック株は最大の資金流出先となりました。S&P500指数は3月末に「デス・クロス」(50日移動平均線が200日移動平均線を下回る)を形成し、4月初め時点では6582ポイント付近で推移しており、「調整圏」とされる6300ポイントまでの距離はわずか100ポイント未満となっています。

AI関連資本支出の投資対効果への懸念が、第2の圧力です。ファクトセット社のデータによると、S&P500指数の第1四半期予想利益成長率は12.6%、先物PERは約20.4倍です。テック大手企業は過去2年間に巨額の資本支出を行っており(アマゾン社は2026年に2000億ドル、マイクロソフトやメタなどもそれぞれ1000億ドル規模の支出計画を立てています)、しかしAI関連収入は依然として投資規模を大きく下回っています。中国欧州国際ビジネススクール(CEIBS)のレポートが引用する試算によると、2025年のAI関連資本支出約4000億ドルが損益分岐点に達するには、AI関連年間収入を1600億ドルまで引き上げる必要がありますが、実際の収入は当時150~200億ドル程度に過ぎませんでした。

利益成長率の減速が第3の圧力です。ブルームバーグ・インテリジェンスのデータによると、「セブン・ジャイアント(7大企業)」の2026年の予想利益成長率は約18%で、2022年以来の最低水準となっており、S&P500残り493社の予想成長率13%との差は縮小しつつあります。UBSグローバル・ウェルス・マネジメントの米国株式担当責任者であるデイビッド・レフコウィッツ氏は、今年1月時点で既に「利益成長の拡散化トレンドが進行中であり、テクノロジーが唯一の主役ではなくなっている」と指摘しています。

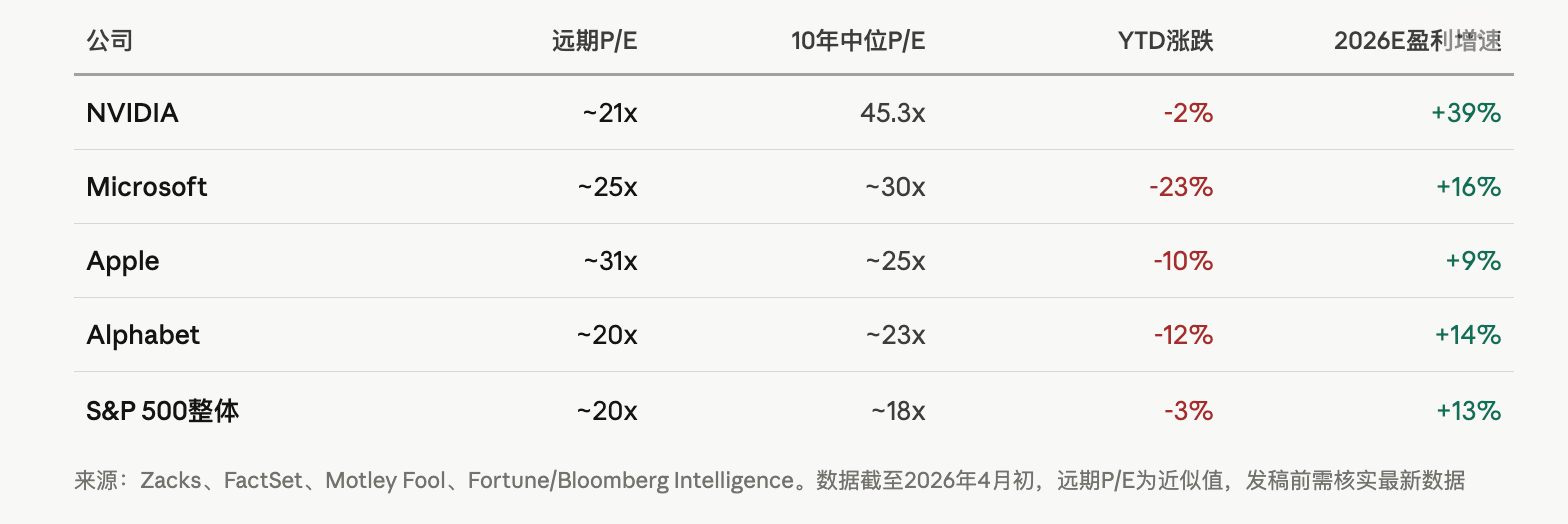

NVIDIAは21倍、マイクロソフトは23%急落:大手個別銘柄の分化が顕著化

評価額の圧縮は、個別銘柄レベルでさらに劇的に現れています。

ザックス・アナリティクス社の分析によると、NVIDIAの先物PERはすでに約21.4倍まで低下しており、過去10年間の中央値45.3倍を大きく下回っています。ただし、今後3~5年の利益年率成長率は依然として39.1%と予想されています。マイクロソフトは年初来で約23%下落し、昨年10月に突破した4兆ドルの時価総額を、3兆ドルを下回る水準まで失いました。アップルは「セブン・ジャイアント」の中で比較的安定したパフォーマンスを示しており、その理由の一つは他社に比べてAI関連資本支出が極めて少ないことに加え、1四半期で247億ドル相当の自社株買いを実施している点にあります。市場が巨額の支出を行う企業を罰する中、資本配分の規律性がプレミアムを獲得しています。

内部関係者の行動こそが、真の問題をより明確に示しているかもしれません。モトリー・フール紙が米証券取引委員会(SEC)のForm 4ファイルを引用して報じたところによると、4月2日までの過去2年間に、NVIDIA、アップル、アルファベット、マイクロソフト、アマゾン各社の内部関係者が売却した株式の純額は合計で約161億ドルに達しています。これらの売却の多くは税務上の報酬処理に関連したものですが、これほどの純売却額が確認される中で、内部関係者の買付サインが一切見られないことは、市場にとって不安材料となっています。

AIバブル論争が激化するも、2000年のインターネット・バブルとは本質的に異なる

テック株の評価額がAI以前の水準に戻ったことは、AIバブルが既に破裂したことを意味するのでしょうか?

機関投資家間では明確な見解の相違が生じています。ブラックロック社は、同社のテクノロジー関連セクター報告書において、S&P500情報技術(IT)指数の先物PERは2025年10月時点で約30倍であったと指摘しています。これは歴史的に高い水準ではありますが、インターネット・バブル期のナスダック100指数の約60倍という水準には遠く及びません。ブラックロック社は、現在の評価額は実際の収入、検証済みのビジネスモデル、そして加速しているAIの採用実績を反映したものであり、2000年の状況とは全く異なると強調しています。

ゴールドマン・サックス社の先行レポートでも、現在の株価に織り込まれている長期配当成長率はやや高すぎるものの、それでもインターネット・バブル期や1960年代の「ビューティフル50」期に見られた極端な水準には及ばないと述べています。

しかし警告信号も明確です。グローブ・アンド・メール紙の報道によると、S&P500指数のシェラーPER(キャピタルゲイン調整済みPER)は年初に155年間で2番目に高い水準に入りました。歴史上、シェラーPERが40倍を超えたのは2度あり(インターネット・バブル期と2022年1月)、その後S&P500指数はそれぞれ49%および25%下落しています。

ザックス・アナリティクス社のアナリストは、より現実的な見方を示しています。すなわち、株価が下落する一方で利益予想は上方修正されており、これが評価額倍率の「受動的圧縮」を招いているという点です。一部の個別銘柄では、リスク・リターン比が改善しつつあるとも指摘されています。NVIDIAは、現評価水準において成長性と評価額のバランスが最も優れた銘柄と見なされており、マイクロソフトは「巻き返し反発」の可能性を秘めた銘柄と位置付けられています。

投資家にとっての鍵となる問いは、「AIに価値があるかどうか」ではなく、「現在の巨額の資本支出が、合理的な時間枠内で評価額に見合う利益還元へと転化できるかどうか」です。もし2026年が顧客側の大規模なAI関連資本支出の周期的ピークを意味するのであれば、技術そのものが継続的に進化しても、AI基盤整備への投資回収期間は市場の忍耐力をはるかに超える可能性があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News