ビットコインが10時台に急落したのは、ジェイン・ストリートが売り圧力をかけているためか?データは別の方向を示唆している

TechFlow厳選深潮セレクト

ビットコインが10時台に急落したのは、ジェイン・ストリートが売り圧力をかけているためか?データは別の方向を示唆している

真の問題はJane Streetではなく、ETF時代における価格発見のブラックボックスである。

著者:CryptoSlate/Oluwapelumi Adejumo

編集・翻訳:TechFlow

TechFlow解説:ビットコインは最近、7万米ドルまで反発しました。これに伴い、ジャネ・ストリート(Jane Street)と「米国株式市場の取引開始直後の価格圧迫」を結びつける陰謀論が暗号資産コミュニティで急速に拡散しています。本稿では、オンチェーンデータ、ETF構造、オプション保有状況という3つの観点からこの主張を検証します。その結果、真の問題は「ジャネ・ストリート」ではなく、ETF時代における価格発見の「ブラックボックス」——機関投資家のヘッジ操作の不透明性——であり、それが一般投資家にとって市場を読み解くことをますます困難にしている、という結論に至ります。

本文全文:

ビットコインは過去24時間で7万米ドルに迫る水準まで反発しましたが、これにより、暗号資産市場で再燃した馴染み深い議論があります。「現物ETFエコシステム」内で活動するウォールストリートの機関が、価格発見プロセスに対して過大な影響力を獲得してしまったのではないか、という問いです。

今回の標的となったのはジャネ・ストリートです。同社は、重要なETF仲介業者であると同時に、2022年のテラフォーム・ラボズ(Terraform Labs)崩壊に関連する新たな訴訟の被告でもあります。

ソーシャルメディア上では、ビットコインの最近の反発とある主張が結びつけられています。すなわち、「米国株式市場の取引開始直後に発生する一時的な急落パターン」が、この訴訟の公表後、突如として消滅したというものです。

この理論は、すでに広く共感を呼んでいた2つの観点——大手取引会社への不信感、およびビットコイン市場が伝統的金融チャネルを通じて運営される割合が増加していることへの不安——を巧みに融合させているため、急速に拡散しました。

しかし、「ビットコインを共同で抑圧する計画」を裏付ける証拠は、依然として乏しいままです。

むしろ、この出来事がより明確に浮き彫りにしているのは、現物ビットコインETFの構造が、多くの投資家にとって「実際の現物需要」と「マーケットメイキング・ヘッジ・アービトラージ行為」を区別することを、ますます困難にしているという事実です。

この意味において、ジャネ・ストリートをめぐる論争は、単一の機関に対する非難を越えて、ビットコインの新たな機関インフラがいかに価格発見プロセスを形作っているか、すなわち市場がより効率的になったのか、それともむしろ不透明さを増しているのか、という根本的な問いへとつながっています。

ジャネ・ストリートに関するビットコイン噂の起源

この噂は、ビットコインが連続2取引日にわたって大幅に反発した後に形成されました。X(旧Twitter)上のユーザーは、いわゆる「午前10時(米国東部時間)の売り圧力プログラム」が消滅したと主張し始めました。

注目に値するのは、グラスノード(Glassnode)共同創設者のヤン・ハッペル(Jan Happel)とヤン・アレマン(Yann Allemann)が運営するXアカウント「Negentropic」が、この理論の拡散を主導した重要な推進力であったことです。彼らは次のように主張しています。「ジャネ・ストリートに対する訴訟が公表され、ビットコインの午前10時の急落は奇跡的に消えた」。

この主張は、すぐに注目を集めました。なぜなら、ジャネ・ストリートは無名の存在ではなく、世界最大級の取引会社の一つであり、また、ビットコイン現物ETF市場においても知られた参加者であるからです。同社は、ベライズン(BlackRock)の現物ビットコインETF「IBIT」の認定参加者(Authorized Participant)でもあります。

実務上、これは同社がETFのシェア価格とその基礎資産価値との整合を維持するための核心的メカニズムに深く組み込まれていることを意味します。

一方で、同社をめぐる法的紛争も、この論争にさらに油を注いでいます。

テラフォーム・ラボズの清算管理人がニューヨーク・マンハッタンで提起した訴訟は、ジャネ・ストリートなど複数の機関が、2022年5月のテラUSD(UST)崩壊時に、テラフォームの流動性操作に関する重大な非公開情報を不正に利用して利益を得たと主張しています。

訴状によると、テラフォームはクレイヴ(Curve)の「3pool」から1億5,000万米ドル相当のテラUSD流動性を撤回しましたが、ジャネ・ストリート関連のウォレットは、この情報が公表される数分前に約8,500万米ドルを引き出していたとのことです。

ジャネ・ストリートは一切の不適切行為を否認し、この訴訟はテラフォーム自身の行動によって生じた損失の責任を他者に転嫁しようとする、絶望的な試みであると述べています。

この訴訟は、現在のビットコイン取引に関して何らかの事実を証明するものではありません。

しかし、なぜトレーダーが迅速にジャネ・ストリートと、観測可能な市場パターンを結びつけたのかを説明するには十分です。暗号資産の世界では信頼は常に脆く、ある市場イベントにおいて非難された機関は、次の事件の容疑者となることがしばしばあります。

業界関係者による噂の反論

上述の背景を踏まえ、一部のビットコイントレーダーは、このトップクラスの暗号資産が、数カ月にわたり米国株式市場の現物取引開始前後に機械的に売られ、ロングポジションが強制決済され、薄い注文簿の中で流動性の真空が生じていたと見ています。

もし、この売り圧力がジャネ・ストリートが新たな法的プレッシャーに直面した後に消失したのであれば、同社が市場に継続的に圧力をかけていた可能性がある、と考えられます。

さらに、同社とFTX創業者サム・バンクマン・フリード(Sam Bankman-Fried)との初期関係も、同社のイメージに影を落としています。バンクマン・フリードはFTX設立以前に、この取引会社で勤務していました。

この物語は感情的には納得しやすいですが、断定するのは証明するよりもはるかに容易です。

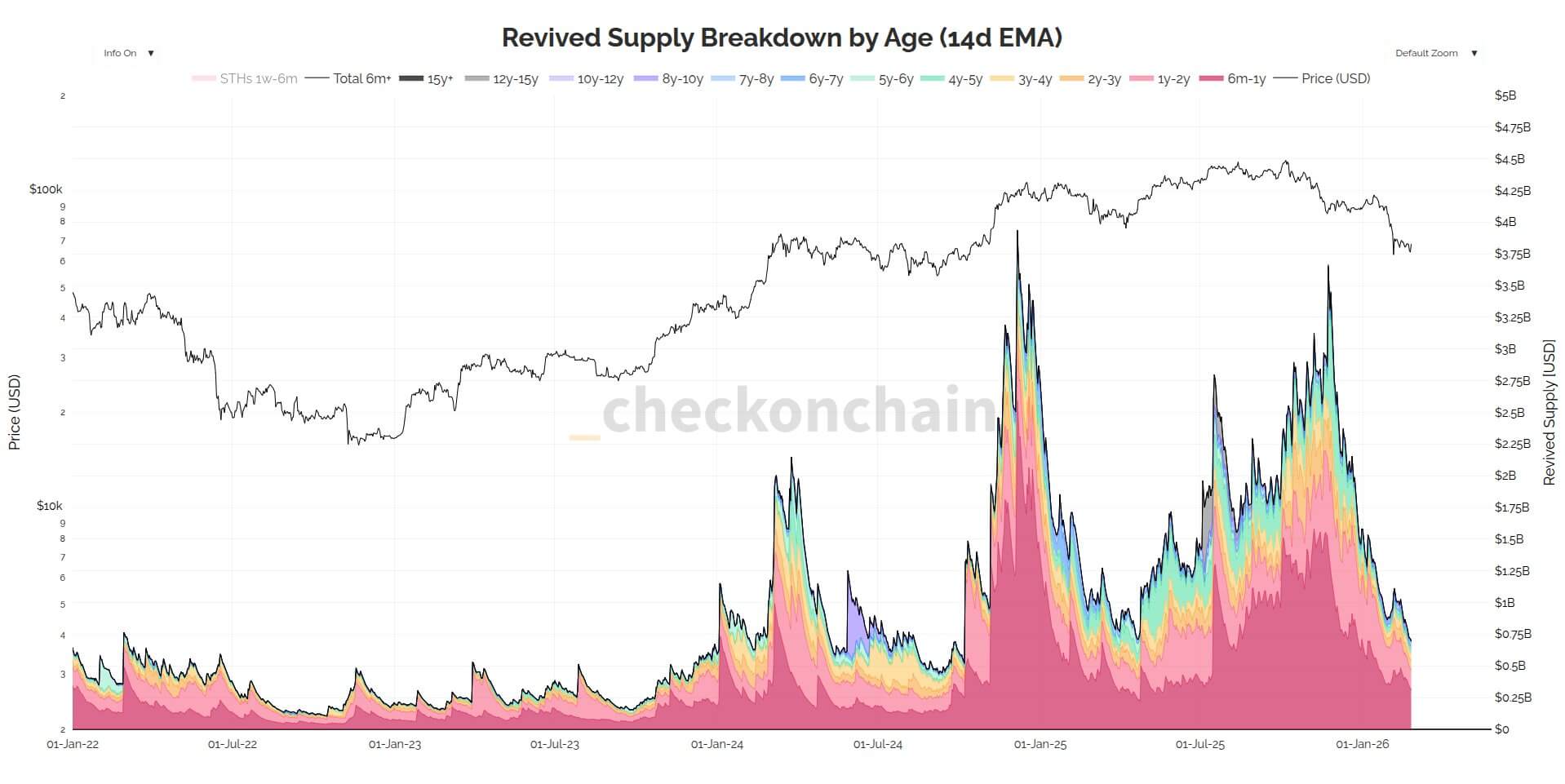

チェッコンチェイン(Checkonchain)のオンチェーンアナリスト、ジェームズ・チェック(James Check)氏は、この主張を直接否定し、「ジャネ・ストリートがビットコインを抑圧しているわけではない。むしろ、長期保有者が市場に現物を売却していることが、価格動向をよりよく説明できる」と述べています。

クリプトクォンタム(CryptoQuant)の研究責任者、フリオ・モレノ(Julio Moreno)氏も同様の見解を示し、この理論がより明白な駆動要因——2025年10月初旬以降のビットコイン現物需要の急激な縮小——を見過ごしていると指摘しています。

さらに彼は、ジャネ・ストリートに帰属させられているとされる取引メカニズムは、多くの取引会社が一般的に採用しているデルタ・ニュートラル(delta neutral)ヘッジ戦略と類似していると補足しています。

これらの反論の価値は、噂の根本的な弱点を的確に突いている点にあります。すなわち、ビットコインは2026年に入る以前から、より広範なマクロ再評価圧力の下で既に負荷を受けていたという事実です。

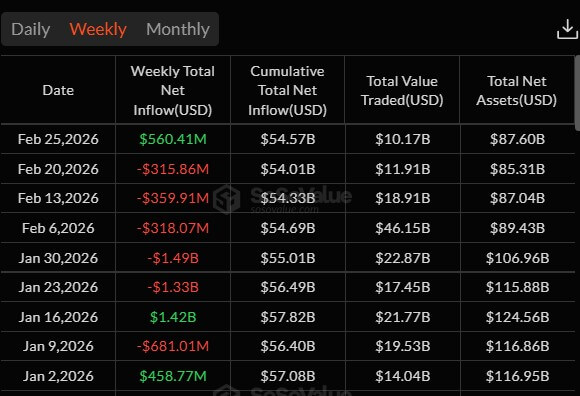

ソソ・バリュー(SoSo Value)のデータによると、機関投資家は5週間連続でビットコインETFのエクスポージャーを削減しており、現物ビットコインETFの総流出額は約45億米ドルに達しています。

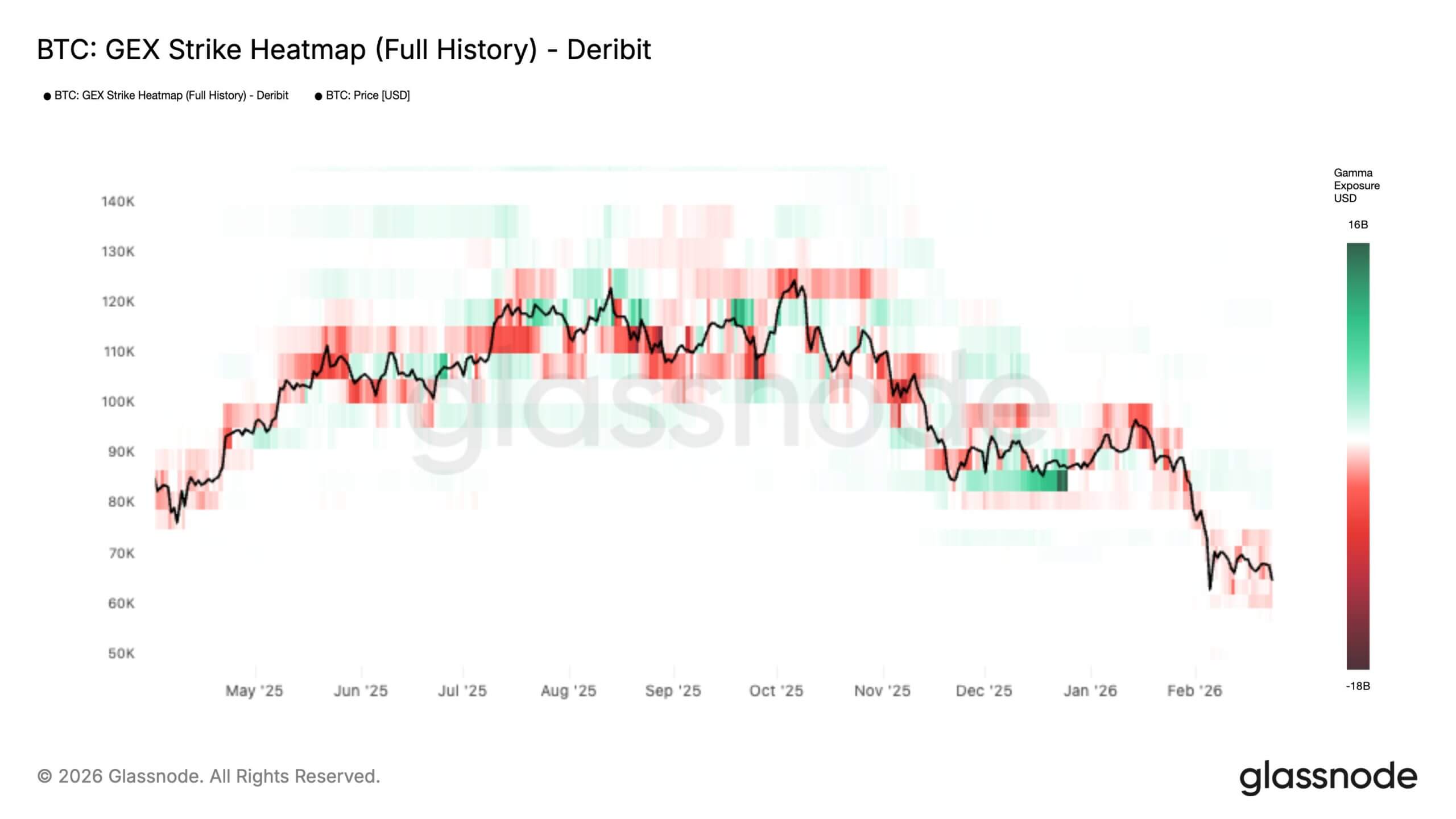

一方、グラスノードのデータによると、今月初めに繰り返し観測された市場の圧力が、ビットコインオプション市場の構造的変化を引き起こし、より不安定な状態へと移行しています。

同機関は、全期間のガンマ・エクスポージャー(GEX)ヒートマップを引用し、現在の価格帯およびそれ以下の領域でネガティブ・ガンマが拡大している一方、現物価格帯の上方にあるポジティブ・ガンマの「抵抗壁」が弱まっていると指摘しています。

平易な言葉で言えば:通常、価格変動を緩和する役割を果たすオプション保有が減少しており、市場は、ヘッジフローが価格下落を緩衝するのではなく、むしろそれを拡大させるような状態へと移行しつつあるということです。

このダイナミクスは極めて重要です。価格がショート・ガンマ(short-gamma)ゾーンにある場合、マーケットメイカーのデルタ・ヘッジは、価格の動きに追随する傾向があり、下落時に売却・上昇時に買いを入れるといった従来の振る舞いとは異なります。

その結果、比較的小さなきっかけでも、市場はより速く・より大きく動く可能性があります——つまり、より大きな日内変動や、重要な価格レベルを突破した際に連鎖的に進行する動きのリスクが高まります。こうした状況は、ビットコインが次の厚い「ガンマの壁」に到達し、ヘッジが再び緩衝モードに戻るまで続きます。

言い換えれば、トレーダーはもともと「意図」をどこにでも見つけてしまうような環境に置かれています。流動性が脆弱でレバレッジが高まっている状況では、ほぼすべての急激な価格変動が、組織的な行為のように映ってしまうのです。

ETFパイプラインは表面的に見るよりはるかに読み取りにくい

ジャネ・ストリートをめぐる論争が浮き彫りにしているのは、特定の機関を対象としたものではなく、構造的な問題です。

プロキャップ・ファイナンシャル(ProCap Financial)のチーフ・インベストメント・オフィサー(CIO)、ジェフ・パーク(Jeff Park)氏が指摘した通り、真の問題は「ある特定の企業がビットコインを『独占的に抑圧』しているかどうか」ではなく、「ETF市場構造が、認定参加者(Authorized Participants)に、一般投資家が理解し難い裁量的空間を与えているかどうか」なのです。

これは極めて重要です。なぜなら、投資家は通常、ETFの開示データを「明確な方向性シグナル」として解釈する習慣があるからです——しかしそれは事実ではありません。米国証券取引委員会(SEC)が定める13Fフォームは、大規模なETFロングポジションを明らかにすることができますが、SECのガイドラインでは、ショートポジションは記載対象外とされており、オプションのショートポジションとロングポジションは相殺されません。

実務上、市場は「在庫(inventory)」を確認できても、その周囲を取り巻く先物・オプション・その他のヘッジツールは見えないのです。

このような不透明性は、信頼の構築方法によってさらに深刻化しています。ベライズンのIBITに関する説明書類には、当該トラストが認定参加者を通じてシェアの新規創出・償還処理を行うほか、指定されたビットコイン取引相手先と取引を行うことができると明記されています。

当該届出時点での取引相手先には、ジャネ・ストリート・キャピタルの関連会社JSCT, LLCおよびヴィルトゥ・アメリカズ(Virtu Americas)の関連会社ヴィルトゥ・ファイナンシャル・シンガポール(Virtu Financial Singapore)が含まれていました。

さらに、認定参加者のリストはJPモルガン・チェース(JPMorgan Chase)、キャッスル・セキュリティーズ(Castle Securities)、シティグループ(Citigroup)、ゴールドマン・サックス(Goldman Sachs)、UBS、マッコーリー(Macquarie)などへと拡大しており、ETFの創出・償還メカニズムへのアクセス権を持つ企業が、ますます増えています。

パーク氏の見解は、この構造が外部の投資家によるETF資金フローの解釈を歪めている、というものです。

従来の現金方式では、ETFシェアの新規創出には、ファンドが現物ビットコインを購入することが必要でした。しかし、SECが2025年7月に暗号資産ETPの「実物ベースの創出・償還」を承認したことで、認定参加者は基礎資産の調達・引渡しに関してより大きな柔軟性を獲得しました。

SECは、この変更により製品コストの削減と効率性の向上が期待されると表明しています。しかしその一方で、認定参加者のエクスポージャーは、より多様なツールや取引相手先を活用して管理可能となり、ETFの活動が「実際の現物需要」を反映しているのか、それとも「在庫管理」「バイアス取引(基差取引)」「ヘッジ構築」を反映しているのかを判断することが、さらに困難になっています。

これらはいずれも、権限の乱用を示す証拠ではありません。パーク氏の主張は、ジャネ・ストリートあるいは他のいかなる企業にも権限の乱用があったことを証明するものではありません。彼のより鋭い主張は、ビットコインのETF時代が、公開されている保有データとその背後にある価格発見プロセスの間に、まさに「ブラックボックス」を挿入してしまった、という点にあります。

取引の始まりと終わりは、ごく普通のマーケットメイキング行動のように見えます。しかし、観察が難しいのは中間のプロセスです。すなわち、ヘッジは現物、先物、スワップのいずれか、あるいはそれらの組み合わせで行われているのか、そして自然なアービトラージメカニズムが、本当に実際の現物需要をビットコイン価格に反映させているのかどうか、が不明瞭なのです。

これが、ジャネ・ストリートに関する噂が共感を呼ぶ理由です。それは、ある特定の参加者に対する非難というよりは、市場が自らの運用パイプラインについてどれほど理解していないかを示す「サイン」なのです。

なぜ米国株式市場の取引開始時が売り圧力帯のように感じられるのか

「10時理論」は、意図的な操作がなくても、米国株式市場の取引開始時が実際の変動ウィンドウであるという事実によって、一見すると非常に説得力を持ちます。

この時間帯には、アセット横断的なリバランス、株式関連リスク調整、デリバティブのヘッジ操作などが集中しています。

ETF仲介業者が先物などのツールを用いて在庫をヘッジできる市場では、先物が現物価格を引きずることがあり、単に現物価格に追随するだけではありません。

注文簿が薄い状況では、こうした動きは実際以上に大きく、陰謀めいた印象を与えることがあります。ブルームバーグが今月早々に報じたところによると、ビットコイン市場の深度(マーケット・ディープネス)は10月水準より35%以上低い状態が続いており、流動性がいかに脆弱になっているかが浮き彫りになっています。

一方、マクロアナリストのアレックス・クルーガー(Alex Kruger)氏は、現存するデータは「毎日午前10時の体系的売り圧力」を支持しないと述べています。

彼は、1月1日以降のIBITについて、米国東部時間の午前10時~10時30分の累積リターンは+0.9%であったのに対し、午前10時~10時15分の累積リターンは-1.0%であったと書き記しています。

彼の見解では、これは単なる「ノイズ」であり、「再現可能な抑制プログラム」の証拠ではありません。

さらに重要なことに、彼は、この2つの時間帯のパフォーマンスパターンはナスダックと高度に一致しており、これはビットコイン特有の操作ではなく、リスク資産全体の再評価であると指摘しています。

この解釈は、ウイルス的に拡散した物語よりも、より広範な市場背景に合致しています。

もしビットコインが、ETFというパッケージを通じて、マクロリスク資産として取引される割合が増えているのであれば、特に流動性が脆弱な市場において、米国株式市場の取引開始時にかかるプレッシャーが、同一の日内ウィンドウで繰り返しビットコイン価格を押し下げることも、驚くべきことではないでしょう。

オンチェーンの希少性は明確だが、価格発見はそうではない

ビットコインの供給はプロトコルによって固定されています。ETF市場構造のいかなる変化も、この事実は変えられません。変わるのは、需要のうち、そして疑問の多くが、今やどのチャネルを経由して流れるかという点です。

ジャネ・ストリートをめぐる論争は、この二つの現実の間に横たわる亀裂を明らかにしています。オンチェーンの希少性は透明ですが、その上に重ねられた機関の仕組みはそうではありません。

投資家はETFの流通シェアや一部開示された保有状況を確認できますが、マーケットメイカーの帳簿の裏側にあるすべてのヘッジ取引、内部の純エクスポージャー、あるいはクロスマーケットのポジションを把握することはできません。

この空白は、誤解を生み、不信任を助長します。

ジャネ・ストリートは他の市場でも審査対象となっており、この状況を改善する助けにはなりません。2025年7月、インド証券取引委員会(SEBI)は、ジャネ・ストリート関連の団体が関与する指数操作事件について暫定命令を発出し、ロイター通信はその後、SEBIが事件の審査期間中に同社のインド証券市場への参入を禁止したと報じています。ジャネ・ストリートは、この件についても不適切行為を否定しています。

インドにおける事件はビットコインとは無関係ですが、それがなぜジャネ・ストリートの名前が再びニュースの見出しに登場した際に、暗号資産トレーダーが最悪のシナリオを想定する準備ができているのかを説明しています。

ただし、現時点で確認されている事実は、ジャネ・ストリートが意図的なビットコイン抑圧計画を実行したことを証明するものではありません。

それらは、むしろ別の事実を示しています。すなわち、ETF後のビットコイン市場は、より入りやすくなり、機関との統合がより深まりつつある一方で、一般投資家にとっては、その読み取りがますます困難になっている、という事実です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News