Perp DEXの二手間:HYPEが斬殺ラインを越え、EVMは運命的に天井へ

TechFlow厳選深潮セレクト

Perp DEXの二手間:HYPEが斬殺ラインを越え、EVMは運命的に天井へ

Hyperliquidの課題は技術ではなくガバナンス哲学にある:無為自然な運営では市場のレッドオーシャンに対抗できず、BNB方式のエコシステムフライホイールを構築することこそが、HYPEを流動性トークンから価値ネットワークの中核へと進化させる唯一の道である。

不況期にこそ組織度が必要

暗号資産市場に秘密はない。あるのは情報の伝播速度だけだ。

Perp DEXについて続報を書くべきだろう。2026年第1四半期までに20以上のプロジェクトがTGEを迎える予定であり、Asterの取引量からStandXの板積みポイントまで、市場に流れるノイズは誰もが不安になるほどだ。

Hyperliquidに対する疑念を持つべきではない。HyperEVMとHYPEのシナジー・フライホイールはまだ構築されていないが、Lighterたちが新王者を打ち負かすことはできない。我々はBinanceとFTXの覇権争いという一次情報に没頭しており、Perp DEX戦争はすでに二次記憶と化している。

HYPE新時代への陥落

LighterはLighterではなく、HyperはよりHyperに

Lighterは明らかに成功したプロジェクトである。HyperliquidがPerp分野の可能性を証明した後、迅速に上陸し、「HyperliquidはBinanceに対抗する存在、LighterはHyperliquidに対抗する存在」という固定観念を形成した。

亀のように積み重ねることは持続不可能だ。取引所自体の競争構図を参考にすれば、Binance以外のOKXがOKBを運営するのは極めて困難であり、Coinbaseの時価総額はKrakenの評価額の5倍以上である。

取引には天然の独占効果があり、業界第二位ですら自己循環ができない。現在のPerp DEXはすでにレッドオーシャン段階にあり、大規模な市場拡大は不可能であり、残されたのはTGEのために行われる既存資源の奪い合いだけである。

ここでBNBに正義をもたらそう。Binance本体とBNB Chainを繋ぐ「リンク」が未だに実現できていないが、これがまさにHYPEが未達成の課題である。

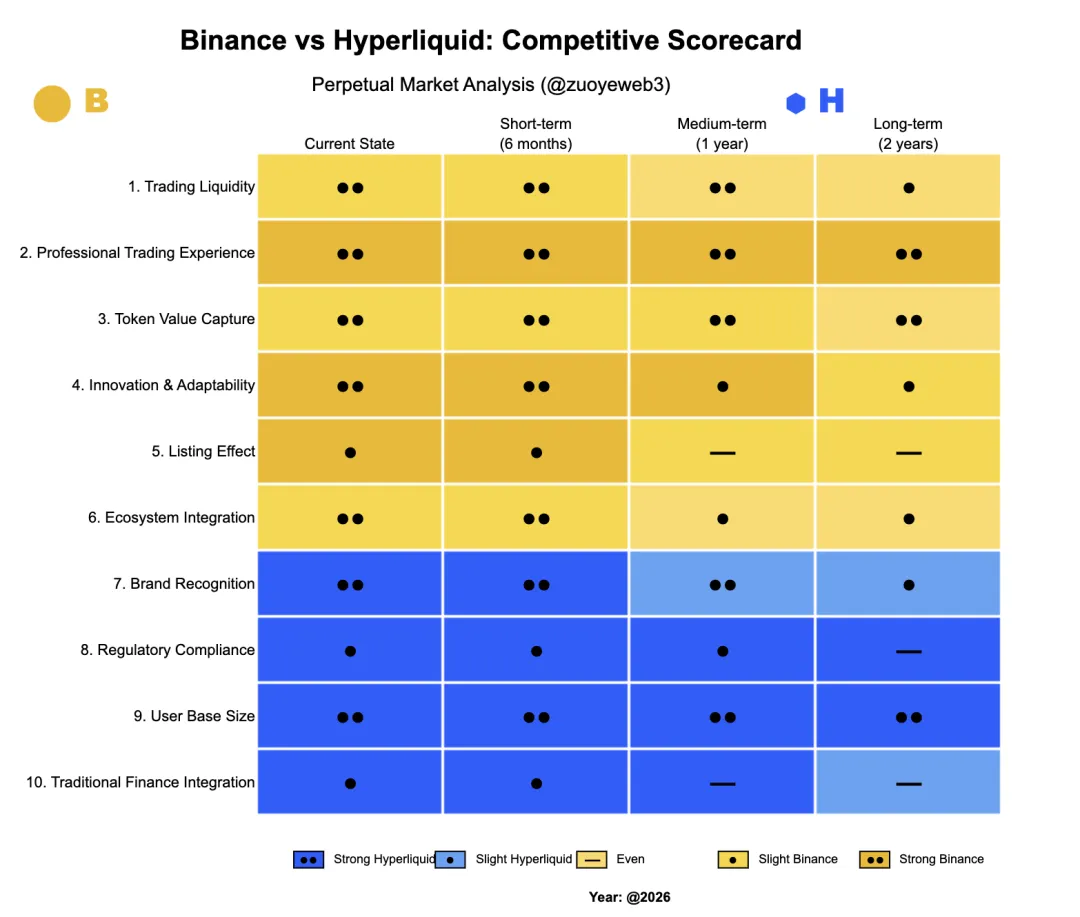

画像説明:BinanceとHyperliquidの比較

出典:@zuoyeweb3

プロジェクト側はBinanceの「上場効果」を必要としており、そのため最も高いチャネル費を支払うことを厭わない。Binance本体の現物・先物取引、プレトレーディング、ウォレットのAlpha、YZi LabsのEASY Residencyなど、すべてがその例である。

Binanceはプロジェクト側による本体外での「トラフィック運営」を必要としており、上場後の死亡曲線をできるだけ遅らせようとする。そのため、BNB Chain上の傘下プロジェクト(PancakeSwapやListaDAOなど)はプロジェクト資産を受け入れ、運営活動を通じて次の上場効果を継続しなければならない。

これがBNBおよびBNB ChainがBinanceにとって真に果たす役割であり、それはBinance本体に上場効果があるという前提に立っている。しかし、この前提がむしろHyperliquidの自己突破を促しているのである。

上記の論理を修正しようとするなら、Hyperliquidの台頭こそがその証左である。長期にわたり、Perp分野は「先に現物、次に先物」という固定ロジックに従ってきたが、Hyperliquidはそうではない。「Perp取引」そのものを主軸としたことで、業界全体、とりわけ取引所がもはや上場効果を保証できない状況において、取引の主流化が業界のコンセンサスとなったのである。

- OKXたちは上場後にプロジェクト価格を維持できず、流動性もなければDeFiエコシステムもないため、プロジェクト側の二級販売代理店に過ぎない。OKBはチェーン上での価値捕捉能力を持たず、プラットフォーム内クーポンとしてしか機能せず、トークン本来の機能を失っている;

- Hyperliquidはトレーダーに専門的な体験を提供する。FTX崩壊後、HyperCoreはオンチェーン取引の代名詞となり、取引額が大きくなるほど、ますますHyperliquidの流動性が必要となる。

もう一言付け加えるなら、AsterとCZはかつて「プライバシー/ダークプール取引」を推進したが、Hyperliquidの市場シェアを脅かすことはできなかった。マネーロンダリング需要を除けば、プライバシーはトレーダーにとって優先事項ではない。Binance本体のKYC要件もまったく問題にならない。

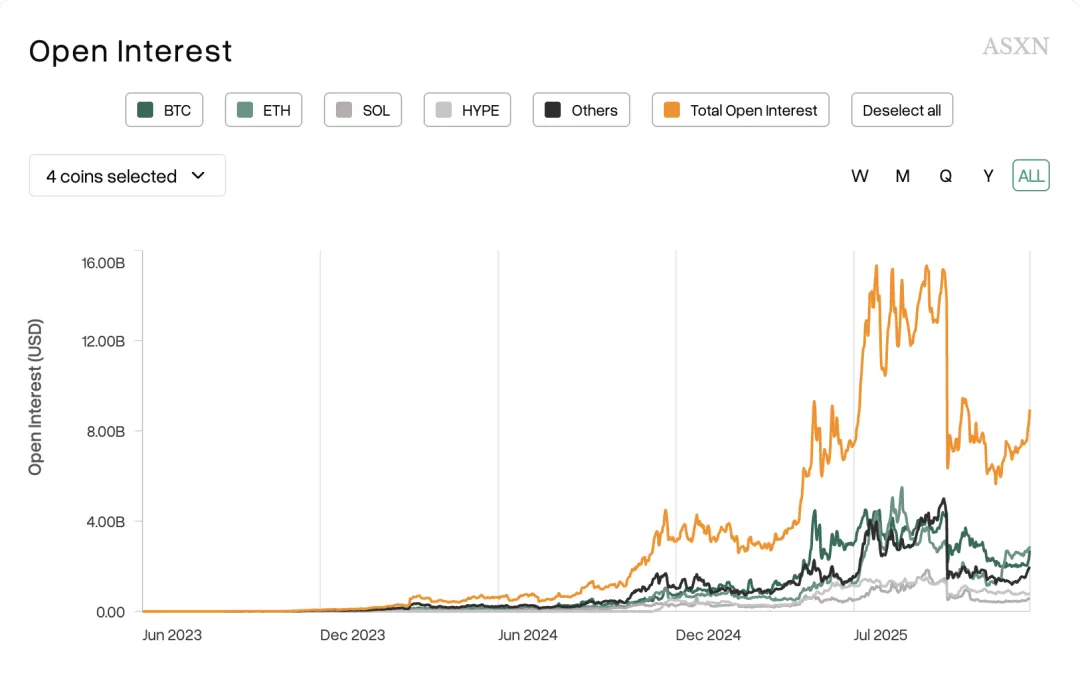

画像説明:主要取引通貨

出典:@asxn_r

真に根本的で不可逆なトレンドは、人々がBTC/ETHなどのメジャー通貨しか取引しなくなっていることだ。新規コインは上場時にわずかな取引量があるのみで、BeraChainからMonad、Sonicといった新世代L1も例外ではない。

トップ取引所が生き延びてきた「上場効果」、そして二・三流取引所が頼りにする手数料収入は、歴史の彼方に消えつつある。これこそが、取引所自らがPerp DEXを運営し、「すべてを取引可能にする」ことに注力し、伝統金融(株式、外為、貴金属)を取り込む真の理由なのである。

しかし、これらは何もHyperliquidの流動性を損なわない。RFQアーキテクチャ:市場レベルのマーケットメーカー、Perp DEXにおける遅れてきた代替案で指摘したように、Variationalの強み/特徴は、一般小口投資家にもマーケットメーカーの枠組みを開放することにある。これは実際に存在するニーズだが、多くのPerp DEXが行うボリューム操作ポイント競争は「初期負債」であり、TGE時点で決済されるのを待っている。

Bitgetが金色マーケティングを行うだけでBinanceのデリバティブ市場を奪えると考えるなら、StandXの板積みポイントでもHyperliquidの市場シェアを挑戦できるはずだ。

流動性が高い市場ほど、トレーダーの日常的な場所となる。上場効果がさらに乏しいPerp DEX領域では、エアドロハンターと真のユーザー像との乖離がより顕著になる。ほとんどの人がまだCEXでデュアルカレンシー取引をして利益を得ていることを忘れてはならない。ましてやオンチェーンで実際にPerp取引を行う人は少ない。

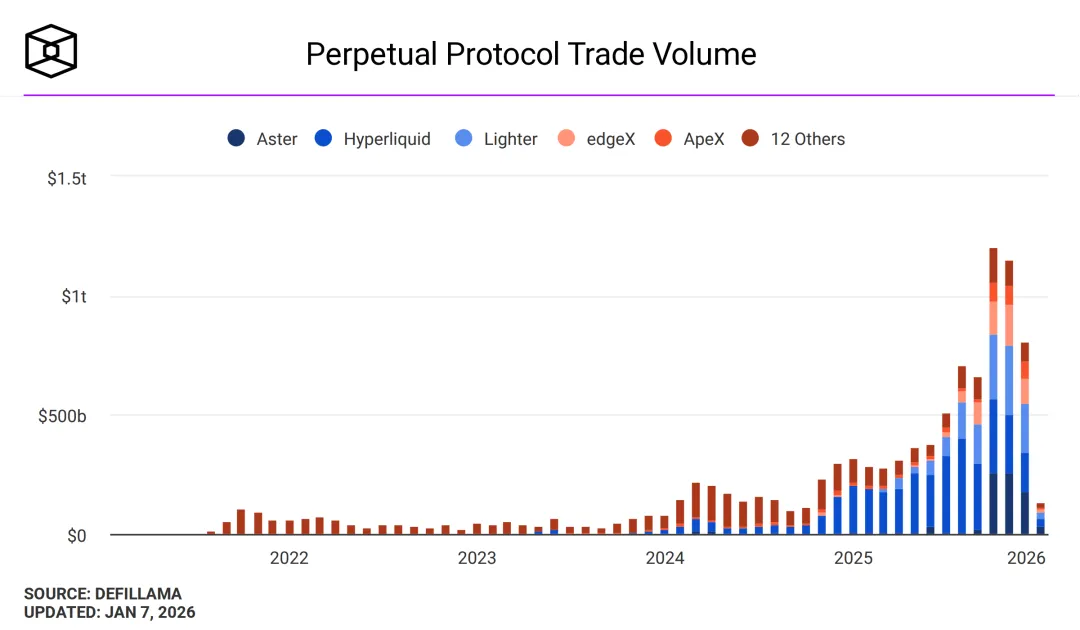

画像説明:Perp DEX取引高

出典:@TheBlock__

Lighterは外為を採用し、Edgeは独自チェーンを構築する。HyperCoreの流動性に勝利する前に、ストーリーを支えるために必然的に複雑化している。これは逆に、自らのトークンの価値捕捉能力を低下させ、結果としてOKBのような「プラットフォーム内クーポン」と化すだろう。Hyperliquidに対する規制当局の「ディスカウント」期待について真剣に考えてみよう。BitMEX以来、CEX/DEXは米国の規制措置により市場から排除されたことは一度もなく、盗難や暴落によってのみ市場シェアが大きく変動してきた。

- 盗難グループ:KuCoin(2020年)、ByBit(2025年、14億ドル以上盗難)

- 暴落グループ:BitMEX 2020年3月12日、ネット切断

- 名誉グループ:Huobi——Sun割のpGala事件

また、CoindeskのFUDによって倒産したのはSBFのFTXだけであり、それはCZに比べて江湖経験が劣っていたためである。こう見ると、1011はBinanceなどの老舗取引所にとっては年中行事にすぎない。

現在、SECは珍しく規制を緩和している。Binanceは正式にアブダビに上陸し、Hashkeyは香港でIPOを完了した。Hyperliquidは規制不能な状態にはなく、たとえチームが「非中央集権化」の外見を堅持しても、Binanceの複数主体による規制対応を模倣し、主要な決済部分を規制枠組みに取り込むことが可能である。

法律は弱者の参入制限であり、コンプライアンスは強者の上陸コストである。

レイヤー1は強力な運営を必要とする

歴史の時計を巻き戻せば、レトロがメインストリームとなる。

CEXの上場効果もDEXのボリューム操作効果も低下しており、Hyperliquidの流動性に問題はない。HYPEは斬殺ラインを越えており、FTTの二の舞にはならない。

しかし、これだけでは物語のすべてではない。HYPEは依然としてHyperEVMエコシステムと一致していない。BNBのようなエコシステムの「疑似繁栄」を生み出せず、ETHメインネットのようなDeFi体系とも異なる。この現象は不一致:イーサリアムの出血、Hyperliquidの減速で詳述されているため、ここでは繰り返さない。

本稿では、この現象の原因とその解決策に焦点を当てる。

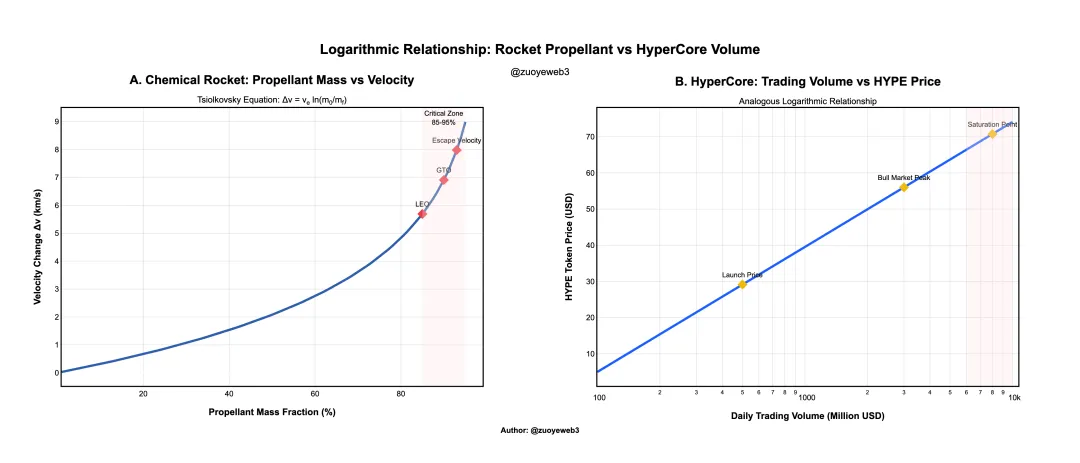

ロケット燃料と推力の関係は対数関係であり、HyperCoreの取引高とHYPEの価格も対数関係である。

化学ロケットアーキテクチャに限定すると、線形的な速度向上には燃料質量を指数関数的に増加させる必要がある。現在、HyperCoreの取引手数料がHYPEの価格を支えているが、HyperCoreの取引高は無制限に増加することは不可能であり、特にBinanceとPerp DEXが全力でトラフィックを奪い合っている状況ではなおさらである。

画像説明:トークン価格と取引高

出典:@zuoyeweb3

注意:これはあくまで動きの変化を示すための図であり、HYPEの初期価格は一桁であったが、「一般視野下」での公正な初期評価は30ドル安定時であり、取引高も便宜上改変され、トークン価格とHyperCore取引高の関係を説明するために使用されている。

なお、これはPerp DEXがHyperliquidを打ち負かせないこととは矛盾しない。暗号資産圏の資産はBTC/ETHしかない。現時点での全体的なPerp市場規模はすでに一時的な天井に達している。

ここでHyperliquidチームの「放任主義」の起源を解体してみよう。おそらくこの道理はそれほど複雑ではなく、しかし十分に残酷である。Hyperチームは今なおBTCをレイヤー1の基準とし、FTXをデリバティブ取引所の参照モデルとしている。良い点は学び、悪い点は避けるのだ。

USDHのオークションTickerは非常に説得力がある。Hyperliquid公式ノードは投票に参加せず、特定のチームを指定せず、流動性支援も行わない。その結果、USDHは十分な発展可能性を持たず、USDCやUSDeと比べても顕著な優位性がない。

Hyperliquidチームの「無為而治」は、現時点でのHyperEVM最大の問題である。これはHyperliquidが運営意欲や能力を欠いているという意味ではない。皆も覚えているだろう、Hyperliquidが最初に注目を集めたのはMemeであり、その後リリースされたUnitも事実上の「公式」クロスチェーンブリッジであり、USDCも長期間Arbitrumを通じてHyperCoreに直接接続されていた。

しかし、これらはすべてHyperCoreに限定されている。Hyperliquidチームにとって、HyperCoreは製品であり、HyperEVMはエコシステムであり、製品には強力な運営が必要だが、エコシステムは十分にオープンであるべきだと考えているのかもしれない。

残念ながら、時代は変わった。今のレイヤー1はむしろSuper Appに似ており、インターネット巨大企業と同様、長年新しい国民的単一アプリが登場していない。TON/Monad/Berachain/Sonicも同様であり、Plasmaに至っては安定コインチェーンというより、Vaultが精霊化したようなものだ。

オンチェーンインフラの過剰な成熟により、レイヤー1/L2はもはや直接的なネットワーク効果を持たない。ETH L1/Solanaのように既存市場を攻めるか、CantonのようにRWAを導入してSaaS型サービスを展開するか、BNB Chainのように人為的に維持するしかない。

しかし、JeffはFTXの強力な運営が引き起こした災禍を避けようとしており、結果としてHyperEVMエコシステムに対して慎重な戦略を取っている。これによりプロジェクト側はコミュニティ自治に頼るしかなく、HYPEとのインタラクションを構築できず、HYPEの分配後すぐに盛衰してしまう。

HyperCoreの運営行動さえ、最小限の原則に従っている。Hyperliquid、Jeff、Hyper Foundationの3つのアカウントを確認すればわかるが、基本的にプロジェクト側とのやり取りは全くない。

このような状況は2017年または2020年のDeFi Summer時代に適していた。オンチェーンには対応するポジショニング製品が不足しており、作れば即座にトラフィックと利益が得られ、トークンに対する過剰な期待さえあった。これらの条件はもはや存在しない。

そもそもHyperliquidがスタイルを大幅に変えずとも、BNBの手法を少し学ぶだけで、独自の成長フライホイールを構築できる。

HYPEの突破口はBNBの模倣にある。

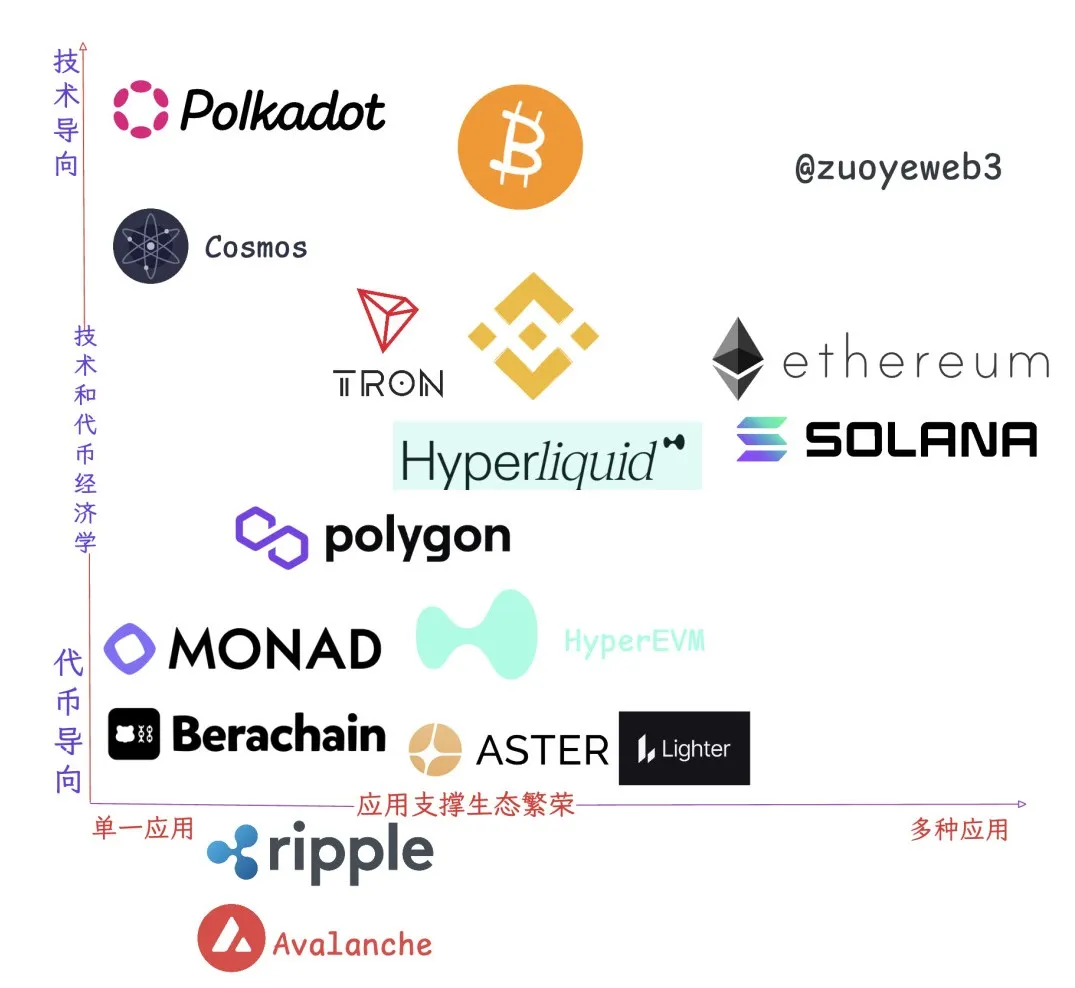

画像説明:エコシステムとアプリケーションの関係

出典:@zuoyeweb3

現在生き残っているレイヤー1/L2を観察すると、単純な「エコ繁栄」と「メインネットトークンの価値捕捉能力」の相互作用関係ではない。現実は理論よりもはるかに複雑であり、当初の印象に合致するのはETHだけである。他のほとんどは簡単な分類ができない。

つまり、理想が理想たる所以は、現実に現れないからだ。

- 単一アプリグループ:TRONとPolygonはいずれも単一アプリで生存している。前者はUSDT、後者はPolymarketである;

- 技術志向グループ(時代の涙グループ):PolkadotとATOM。技術・理念的には先進的だが、トークンが経済的価値を捕捉できない;

- 純粋トークン志向:Monad/Berachain。繰り返すまでもなく、トークン発行で使命完了

- エコ繁栄グループ:Solanaとイーサリアム

- 存在主義グループ:Ripple、Avalanche。存在することがすべて、すべてが存在する

さらに細分化できる。Binance本体とHyperCoreはどちらも「バケツグループ」に属しており、それぞれのトークンは極めて強い価値捕捉能力を持ち、製品も現物/先物取引、ファイナンス、ステーキング、送金など多岐にわたる。レイヤー1ではないが、レイヤー1以上の存在感を持つ。

BNB Chainの価値は、「公的チェーン」という形態でBinance本体の一部を構成することにある。龍母が去り、容母が来る。BinanceがBNB Chainを捨てられない理由もここにある。多くのことは、レイヤー1の方が取引所より容易に実行でき、トラフィックの価値は長期的価値である。

しかし、HyperliquidのHIP-3もHyperCoreの流動性の外溢であり、本質的にHyperEVMと流量入口を争っている。この流量争いは現在、HIP-3プロジェクト間だけでなく、Builder CodeとHyperEVMプロジェクト間でも起きている。

Hyperliquidは流動性のAWSになりたいが、内部の組織構造がまだ明確になっていない。

BNB ChainはBinanceが望む完璧な形態ではないが、Hyperliquidが学ぶには十分である。

BNB ChainはBinance本体の販売チャネルであり、強力な運営なしに自ら血を生む能力を持たず、ましてやBinance本体に還元することはできない。しかし、現段階のHyperEVMにとってはこれで十分実用的である。

最小限の運営原則を損なわず、HyperEVMの開放性を維持しつつ、一歩前進する可能性はある。貸借、Swap、LSTなどの各分野のリーディングプロジェクトを「欽定」するのである。中止されたHIP-5提案はあまりに乱暴であり、HYPEのリバウンドをプロジェクトトークンのリバウンドに回すことも不可能である。

エコシステムの協力はいかなる原則にも違反しない。Hyperliquidチームはほぼいかなるプロジェクトとも「交流」を行わないが、MMアライアンスのようなオフチェーン協力を好んでいるのかもしれない。しかし、オンチェーンでは露出が必要である。

最低限のHyperEVM運営さえ行わなければ、HYPEが50ドルに到達しても、HyperEVMのネットワーク効果という想像力が欠け、HYPEは指数的成長の根拠を失うだろう。

HyperEVMの支援がなければ、HyperCoreはOKXレベルの流動性に到達する必要があるが、それでもHYPEフライホイールを構築することはできない。

要するに、オンチェーンエコシステムにおいて、「非中央集権化」のHyperEVMには退路がない。

結論

HyperliquidはBinanceよりライトウェイトであり、資本効率も高い。LighterはHyperliquidより軽くなく、Asterはむしろ複雑化を急いでいる。

TGEまたはTGE目前のAster、EdgeなどのPerp DEXはすべて独自のL2/公的チェーンを構築するが、これは評価額を引き上げる計画の一部にすぎない。PumpChainが発行計画の一部であるのと同じである。

今こそHyperliquidが複雑化し、規模の優位性を将来性と交換する重要な瞬間である。

以前も述べたが、Hyperliquidは特定製品のイノベーション(Jeff自身も予測市場を試みた)には長けていないが、工学的な組み合わせ能力には秀でている。もしFTXが良い学習対象でないのなら、今やBNB Chainが優れた模倣対象となっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News