HashKey 招股書を読み解く:香港初の暗号資産上場企業の真の財務報告

TechFlow厳選深潮セレクト

HashKey 招股書を読み解く:香港初の暗号資産上場企業の真の財務報告

この文書は「HashKeyとは誰か」という問いに答えているが、「それはいくらの価値があるのか」という問いについては、市場が答えを出すのを待つ必要がある。

執筆:David、TechFlow

HashKeyが上場する。

12月1日、香港最大のライセンス付き暗号資産取引所である同社は香港証券取引所(HKEX)の上場審査を通過し、正式にIPOラストスパートに入った。モルガン・スタンレー、カセイハイトン証券、クーバン君安国際が共同スポンサーを務める。

いわゆる「上場審査」とは、香港市場における上場プロセスの重要な節目であり、上場委員会が企業の申請資料を審査し、これを通過することで主な規制上の障壁がクリアされたことを意味し、以降は価格決定、ロードショー、上場へと進む。

業界の視点から見ると、これはOSLに続いて、香港で2番目に上場する暗号資産関連企業となる。ただし、両者のポジショニングは異なる:

OSLは機関向けのカストディやブローカリッジサービスに重点を置く一方、HashKeyは小口投資家向け取引所として出発し、ビジネスラインがより広く、暗号市場のサイクル変動にも直面している。

招株書(審査後資料集)は企業を理解する上で最も信頼できる資料である。本稿では収益構造、財務状況、ユーザー数、株式構成などの観点から、このファイルに含まれる主要情報を分析する。

事業全体像:取引所以上の存在

多くの人々はHashKeyを単に「香港ライセンス取得済み取引所」と認識しているが、招株書が明らかにする姿はそれよりもはるかに複雑である。

HashKeyは自らを「包括的デジタル資産企業」と位置づけ、その事業構造は取引仲介サービス、オンチェーンサービス、資産管理サービスという3つの柱を中心に展開している。

明確に、HashKeyは取引―カストディ―ステーキング―資産運用までを網羅するデジタル資産エコシステムを構築しようとしている。

取引仲介が基盤。 これには馴染み深い現物取引所に加え、大口取引向けのOTC業務も含まれる。

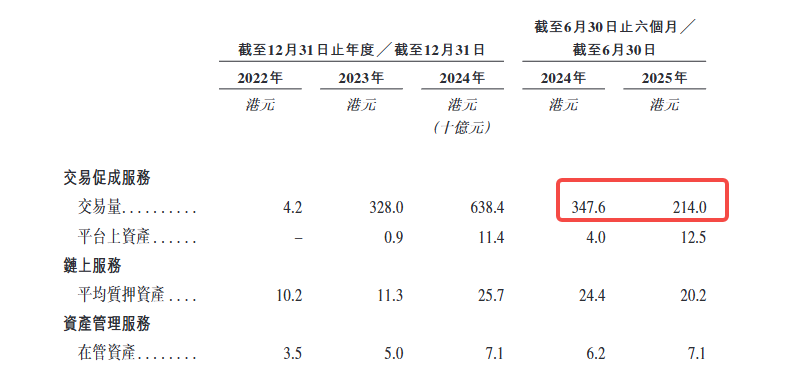

2025年9月時点で、プラットフォームが仲介した累計現物取引額は1兆3,000億香港ドルに達し、プラットフォーム上の資産規模は199億香港ドルとなった。2024年の取引量ベースでは、HashKeyは香港最大のライセンス取得済みプラットフォームであり、市場シェアは75%を超え、アジア最大の地域在住型オンショアプラットフォームでもある。

オンチェーンサービスが差別化ポイント。 この分野は3つの要素からなる:ステーキングサービス、トークン化サービス、および自社開発のHashKey Chain(L2)。

中でも特に規模が大きいのがステーキング事業である。2025年9月時点で、ステーキング資産は290億香港ドルに達しており、これによりHashKeyはアジア最大のステーキングサービスプロバイダーとなり、世界ランキング第8位に位置している。

トークン化事業は現実世界の資産(RWA)をブロックチェーン上に移行することに焦点を当てており、現在は主に金融資産だが今後は貴金属、コンピューティングパワー、グリーンエネルギーなどへの拡大を目指している。

資産管理は機関化への延長線上にある。 HashKeyは2つのフラッグシップファンドを通じて顧客資産を運用しており、2025年9月時点で設立以来の運用総額は78億香港ドルに達し、400件以上の投資を完了している。この事業には初期段階プロジェクトへのベンチャーキャピタル投資だけでなく、二次市場でのアクティブ・パッシブ戦略も含まれている。

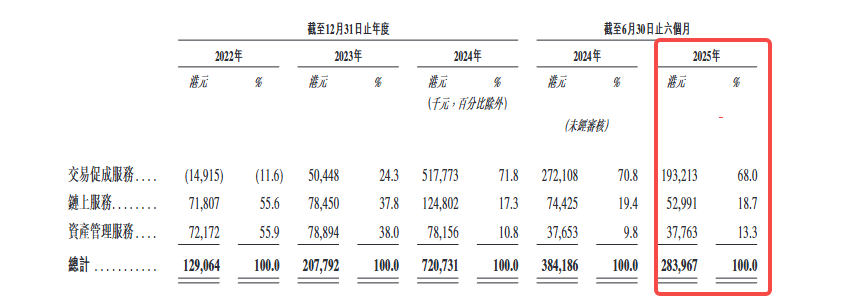

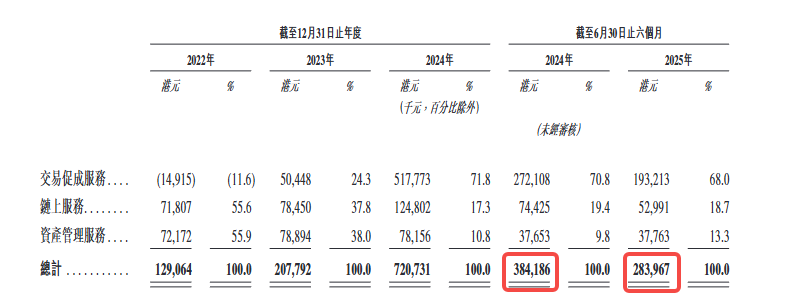

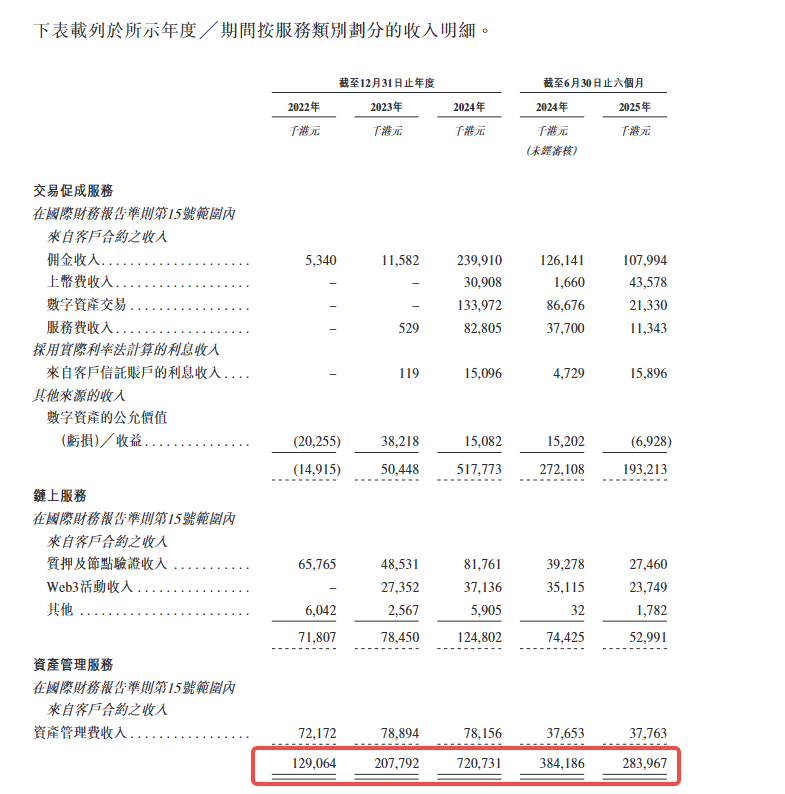

収益構造を見ると、2025年前半期において取引仲介が収益の68%を占め、オンチェーンサービスが18.7%、資産管理が13.3%を占めた。取引が依然として中心だが、オンチェーンおよび資産管理の割合は徐々に増加している。

収益構造:取引が約7割、変動が常に伴う

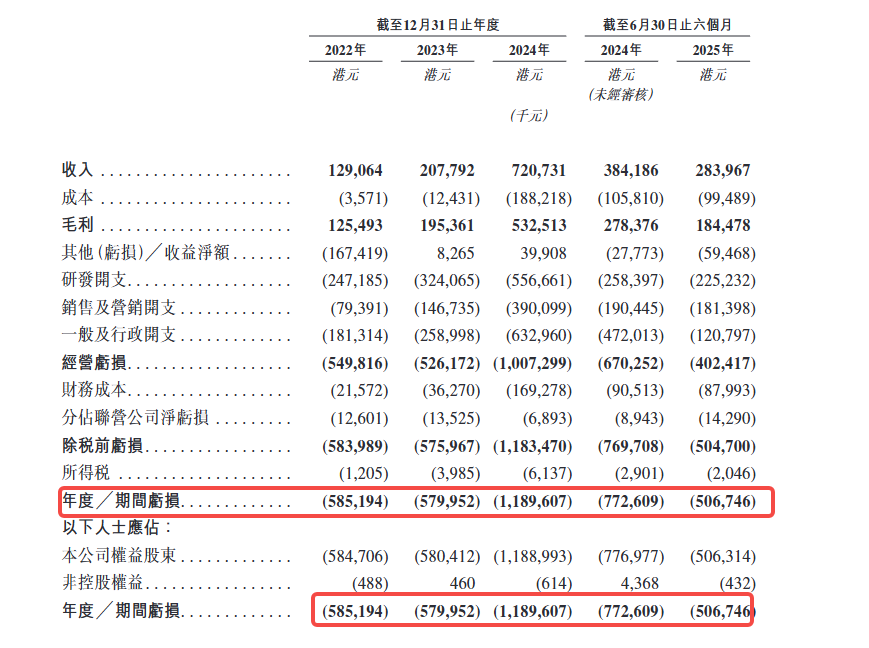

HashKeyの収益成長曲線は非常に急峻である。2022年の収益は1.29億香港ドル、2023年は2.08億(前年比61%増)、2024年は7.21億(前年比247%増)に跳ね上がった。

これは典型的な暗号資産市場の好況恩恵を表す曲線である。

しかし2025年前半期、成長は突然停止した。この半年間の収益は2.84億香港ドルで、前年同期比26%減少した。この転換点はさらに詳しく分析する価値がある。

以下にHashKey各事業の財務状況を分解して示す:

-

取引事業が収益の絶対的主力。

2025年前半期、取引仲介サービスは収益の68%を貢献しており、具体的には取引手数料、OTCスプレッド、およびデジタル資産の公正価値変動が主な収入源である。うち手数料収入は主にUSDT、BTCおよび法定通貨ペアからのものである。

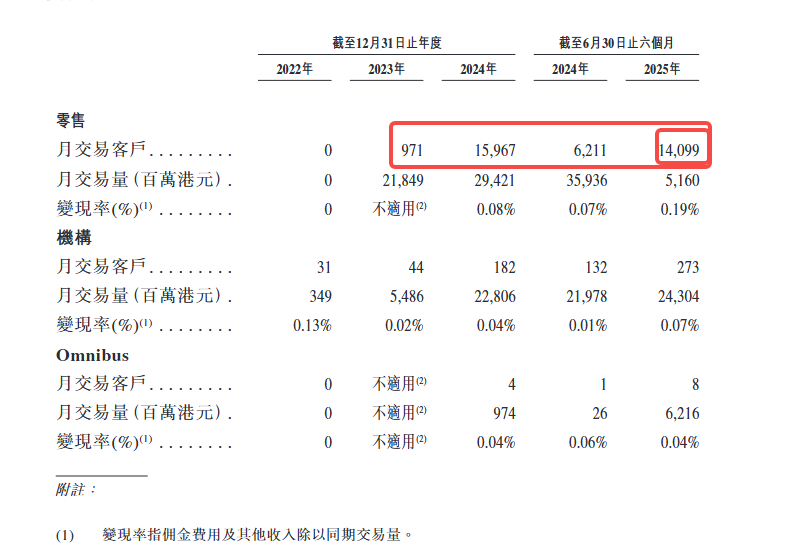

招株書には2つの重要指標が開示されている:月間取引顧客数とマネタイズ率。

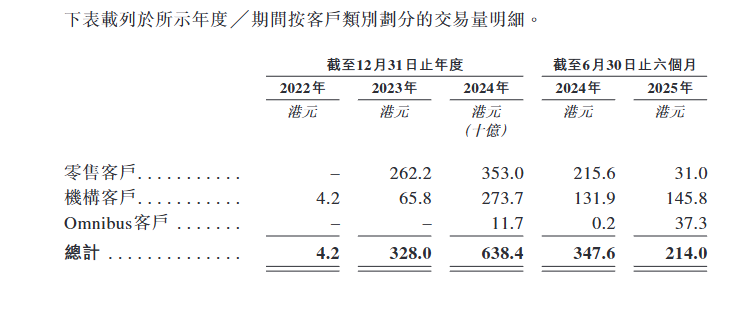

まず月間取引顧客数について、2024年は毎月約16,000人の個人投資家が取引を行い、2025年前半期には約14,000人となった。この数字は多くない。一方、機関顧客は個人に比べ数は少ないものの、2025年前半期の取引量貢献度はより高い。

もう一つはマネタイズ率、すなわち手数料収入/取引高である。機関顧客のマネタイズ率は約0.07%、小口顧客は約0.19%、Omnibus顧客(パートナー経由で接続する顧客)は約0.04%である。

この数字は直接的にHashKeyの価格設定能力と顧客構成を反映している。小口顧客は単一取引量は小さいが手数料率が高い一方、機関顧客は取引量が大きいが手数料率は極めて低い。

-

取引量の変動がそのまま収益に影響する。

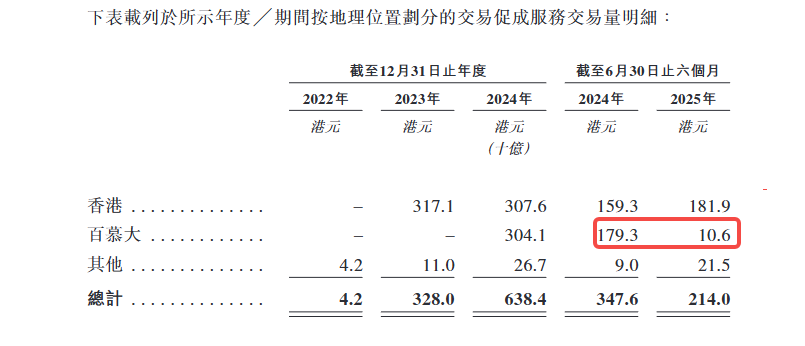

2024年前半期、HashKeyの取引高は3,476億香港ドルに達したが、2025年前半期には2,140億香港ドルまで急低下した。

この下落には2つの理由がある:1つは市場全体の低迷、もう1つは百慕大市場の法的出入金チャネルの欠如による業務縮小であり、戦略的重心を香港に戻すことによる。

-

オンチェーンサービスと資産管理の割合が増加中

2025年前半期、オンチェーンサービスは収益の18.7%、資産管理は13.3%を占めた。オンチェーンサービスの収益は主にステーキング報酬およびトークン化サービス料金から、資産管理の収益は運用管理料および業績連動報酬から得られる。

これらの事業の粗利益率は比較的高いが、規模としてはまだ取引事業の変動を相殺できるほどではない。

収益構造は一つの核心的矛盾を浮き彫りにする:HashKeyの成長は取引高に大きく依存しており、取引高は市場環境に左右される。これはすべての取引所の宿命であるが、上場目前の企業にとっては、これが業績の予測可能性の低さを意味する。

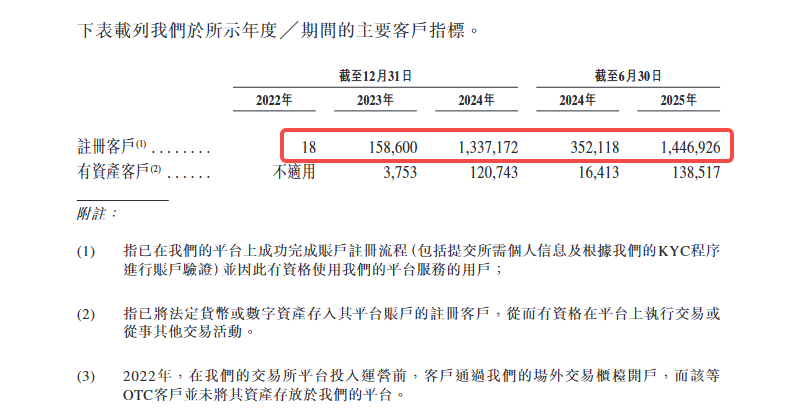

ユーザー数:3年間で登録ユーザーが18人から144万人へ

HashKeyのユーザー成長速度には、後半に加速する特徴がある。

2022年末時点の登録ユーザーはわずか18人だったが、2023年末には15万8,600人に、2024年末には133万7,200人に、2025年6月にはさらに144万6,900人に増加した。2年半でユーザー規模が8万倍に膨れ上がった。

しかし登録ユーザーは表面的な数字であり、真に意味のあるのは「資産保有者」、つまりプラットフォーム上でデジタル資産または法定通貨を保有するユーザーである。

2023年末時点の資産保有者は3,753人、2024年末には12万700人、2025年6月には13万8,500人となった。この変換率(資産保有者/登録ユーザー)は2023年末の2.4%から2025年6月の9.6%に上昇しており、多数の新規登録ユーザーがKYCを完了し定着していることを示している。

招株書には重要な指標が記載されている:資産保有者の定着率は99.9%に達している。

この数字は非常に優れているように見えるが、注意すべきは「資産保有者」の定着率であって、「活発に取引する顧客」の定着率ではないということだ。つまり、ユーザーは資産をプラットフォームに預けているが、頻繁に取引しているとは限らない。

同時に、顧客構成の変化の方が注目に値する。

HashKeyは顧客を3種類に分類している:機関顧客、小口顧客、Omnibus顧客(パートナー経由で接続する顧客)。

取引量の割合を見ると、機関顧客のシェアは継続的に上昇している:2024年下半期は62%、2025年前半期にはさらに68%に上昇した。一方、小口顧客の取引量は2025年前半期に大幅に減少し、2,156億香港ドルから310億香港ドルまで急落した。

この変化は市場ムードの冷え込みを反映するだけでなく、HashKeyが意図的に機関化志向に舵を切っていることも示している。

Omnibus顧客も興味深い成長要因である。2024年下半期、この顧客層の取引量はわずか2億香港ドルだったが、2025年前半期には373億香港ドルまで急増した。これはHashKeyがB2B2Cモデルを通じて他のプラットフォームや機関と協力し、エンドユーザーに間接的にサービスを提供することで急速に拡大していることを示している。

地域別の分布では、香港市場は安定した成長を続けているが、百慕大市場は2025年前半期に大幅に縮小した。理由は法的出入金チャネルの欠如によりユーザー活性が低下したことにある。これこそがHashKeyが百慕大市場の戦略的縮小を決定した直接的な原因である。

ユーザー数から見ると、HashKeyは小口主導から機関主導へ、直接獲得からパートナー経由獲得へと移行しつつある。

これは規制対応型取引所の典型的な進化の道筋であるが、同時に小口ユーザーの活性度と粘着性の検証が必要であることも意味している。

財務の真実:赤字縮小も未だ黒字化せず

HashKeyの財務状況は改善傾向にあるが、真の黒字化まではまだ距離がある。

連結損益計算書によると、HashKeyの赤字は明確な三段階を示している:2022年は5.85億香港ドルの赤字、2023年はほぼ横ばいの5.8億香港ドル、2024年には11.9億香港ドルに急増し、ほぼ倍になった。

2025年前半期に転機が訪れ、赤字額は5.063億香港ドルとなり、2024年同期の7.7億香港ドルから35%縮小した。

招株書によれば、2024年の巨額赤字の主な要因は以下の通り:第一に営業赤字が5.262億から10.073億に拡大し、4.8億増加;第二に財務費用が3,627万から1.693億に急騰し、1.3億増加;第三に「その他純損失」が2023年の826.5万の利益から3.991億の損失に反転し、正負合わせて4億の差が生じた。最後の項目は主に「デジタル資産の公正価値変動」によるもので、市場が激しく変動すると、マーケットメイクおよび自己勘定で保有するデジタル資産の帳簿価値が大幅に下落するためである。

収益26%減、取引事業が主な足かせ

2024年通年の収益は7.207億香港ドルで、2023年比3.5倍となった。しかし2025年前半期の収益は2.840億香港ドルで、2024年同期の3.842億香港ドルから26%減少した。この減少のほとんどが取引事業から来ている:手数料収入は1.261億から1.080億に、デジタル資産取引収入は8,668万から2,133万に急減し、後者は75%の落ち込み。唯一の明るい点は上場料が166万から4,358万に急増したことである。

招株書ではこれを市場取引活動の鈍化および百慕大市場の積極的縮小によるものとしている。

売上総利益率は72.5%から65.0%に低下

2024年同期の売上総利益率は72.5%だったが、2025年前半期には65.0%に低下した。理由はデジタル資産取引およびマーケットメイク事業の利益が市場環境に強く依存しており、市場下落時には取引量が減少するだけでなく、保有資産の帳簿上損失も発生し、二重に毛利を圧迫するためである。

株式構造:誰が利益を得るのか?

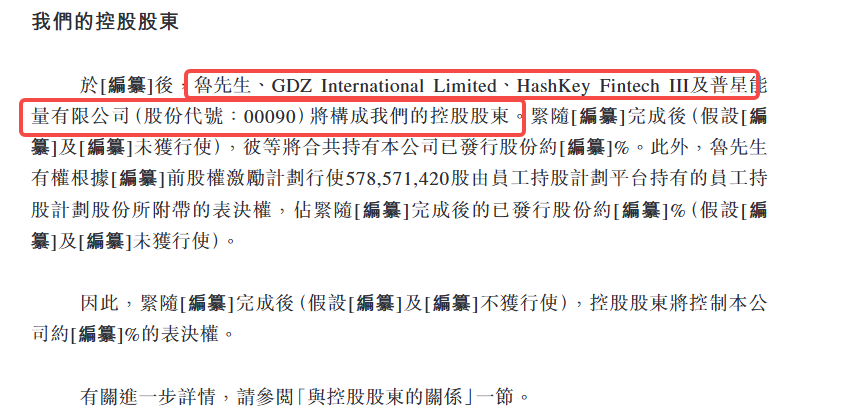

HashKeyの株式構造には3つの重要な問いがある:誰がこの企業を支配しているのか?誰が上場で利益を得るのか?そして、将来償還可能な負債は最終的に誰の株式になるのか?

招株書によると、HashKeyの親会社は以下の4者で構成される:

-

魯偉鼎:非執行取締役、万向グループの実質的支配者

-

GDZ International Limited:関連法人

-

HashKey Fintech III:当社子会社ファンド

-

普星エネルギー有限公司(証券コード:00090)

招株書はまだ最終確定されていないため、これら4者の具体的な株式保有比率は開示されておらず、文書中では「[編纂]」とマークされ補完待ちとなっている。

HashKeyの権力構造において、以下の2人の名前は言及しなければならない:

肖風:執行取締役、会長兼最高経営責任者(CEO)。招株書では「肖博士」と記載。中国のブロックチェーン業界の先駆者であり、元博時基金総経理、2015年に万向ブロックチェーン研究所を設立。HashKeyのナラティブでは、精神的指導者かつ戦略設計者である。

魯偉鼎:非執行取締役。招株書では「魯氏」と記載。万向グループ会長。中国最大級の自動車部品サプライヤーの一つであり、HashKeyの重要な株主でもある。魯偉鼎は直接保有株および従業員持株会議決権を通じて、会社の多数の議決権を実質的に支配している。

魯偉鼎には特別な権利もある:彼は上場前の従業員持株インセンティブ計画に基づき、従業員持株会が保有する5.786億株の従業員持株会株式に付随する議決権を行使できる。招株書では、この部分の株式が上場後に発行済株式に占める割合も最終決定待ちであると明記している。

つまり、親会社は直接株式を保有するだけでなく、従業員持株会を通じても多数の議決権を間接的に支配している。招株書は明確に次のように述べている:

[編纂] 完了直後([編纂]および[編纂]が行使されなかった場合を仮定)、親会社は当社の議決権の約[編纂]%を支配することになる。

これは非常に集中した株式構造であり、上場後のガバナンスが親会社の意思に大きく依存することを意味している。

招株書にはもう一つ注目に値する詳細が記載されている:

過去の記録期間中、HashKey Fintech III、GDZ International LimitedおよびHashKey Fintech IIはいずれも当社の五大顧客の一つであり、親会社またはその関連者であった。

これは、HashKeyの初期収益が関連者取引に大きく依存していたことを示している。この比率は低下傾向にあるが、依然として企業の商業化能力がどれだけ独立しているかという疑問を提起している。

サプライヤー側でも同様の状況がある。招株書によると、万向ブロックチェーン関連法人は2022年、2023年、2024年、および2025年6月30日までの6ヶ月間、いずれも五大サプライヤーの一つであり、かつ当社株主の関連者であった。

総合的に見ると、HashKeyの上場で主に恩恵を受けるのは以下の者たちである:

-

親会社:保有比率が最も高く(正確な比率は最終開示待ち)、また従業員持株会を通じて追加の議決権を支配

-

上場前投資家:償還可能な負債が株式に転換され、重要な株主となり、上場は彼らにとっての出口戦略の鍵となる

-

従業員:従業員持株会を通じて5.786億株を保有

-

経営陣:招株書によると、2024年に当社は5.662億香港ドルの株式インセンティブ費用を計上しており、これは一度に大量に付与されたものである。

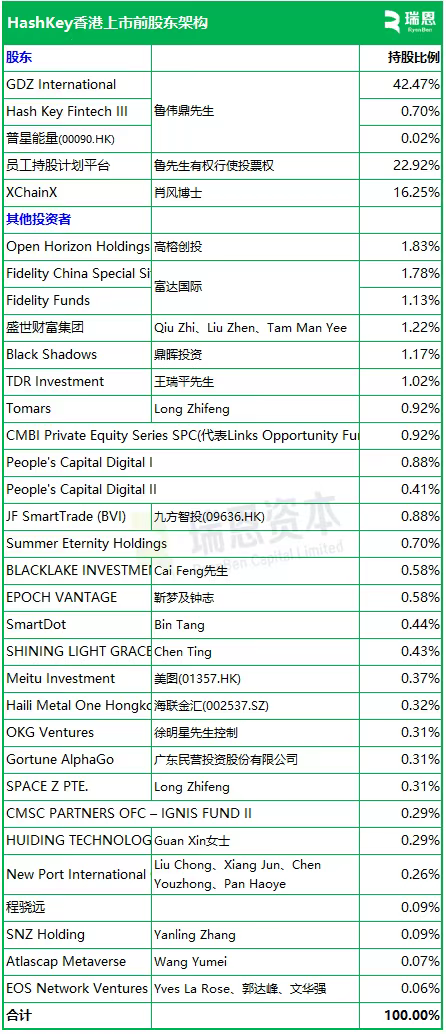

招株書以外では、瑞恩キャピタルが開示したHashKeyの株主保有比率がより詳細であり、相互参照として有用である。

この表は前述の判断を裏付けている:支配権は極めて集中している。GDZ Internationalが42.47%を保有し、従業員持株会(22.92%、議決権は魯偉鼎が行使)およびXChainX(16.25%、肖風が保有)を加えると、合計で80%を超える。上場後の実質的な流動株式数は非常に少なくなる。

株主リストに出てくるいくつかのタイプのプレイヤーに注目すべきである:

第一に伝統的資産運用機関。富達(Fidelity)は2つのファンドを通じて合計約2.9%を保有しており、これは暗号資産企業の株主リストでは珍しい。HashKeyの「規制対応ナラティブ」が伝統的機関に魅力を持っていることを示している。

第二に香港株およびA株上場企業。美図(01357.HK)、九方智投(09636.HK)、海聯金匯(002537.SZ)などが含まれる。こうした企業にとって、HashKeyへの出資は暗号資産リスク敞口を獲得する手段の一つである。

第三にトップクラスの人民元ファンド。高榕創投、鼎暉投資はいずれも初期投資家であり、上場は彼らにとっての主な退出チャンネルとなる。

注目に値するのは、暗号業界内ではOKXおよびEOSも出資していることである。

次に注目すべき点

上場審査通過後、HashKeyは価格決定およびロードショー段階に入る。香港市場のプロセスに従えば、正式な公募から上場までは通常2〜3週間かかる。その際、発行価格レンジ、基盤投資家リスト、資金調達用途の具体的配分が明確になる。

以下のような数字に注目すべきである:

第一に評価額。以前ブルームバーグが報じたところでは最大5億米ドルの調達とされたが、具体的に何倍の売上高比(P/S)に相当し、OSLに対してプレミアムかディスカウントかは、価格決定後に判明する。

第二に基盤投資家の構成。伝統的金融機関(銀行、証券、資産運用)が基盤投資家として参加すれば、「規制対応型暗号資産」というナラティブが受け入れられていることを意味する。逆に、主に暗号原生ファンドや関連者が参加すれば、それは別の物語となる。

第三に上場後の取引量および株価動向。OSLは上場後に株価変動が大きく、流動性は平均的だった。HashKeyは規模が大きいが、香港市場が暗号資産銘柄にどの程度の価格形成能力を持つのかは依然未知数である。

招株書は静的であり、市場は動的である。この文書は「HashKeyとは何か」に答えているが、「それはいくらの価値があるのか」という問いには、市場が答えを出す必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News