「暗号資産関連」企業が「暗号ネイティブ」プロジェクトに代わってマス層に到達する

TechFlow厳選深潮セレクト

「暗号資産関連」企業が「暗号ネイティブ」プロジェクトに代わってマス層に到達する

暗号資産業界が段階的に成熟し、着実に発展するにつれて、成功した暗号関連プロジェクトの創業者たちも頭角を現してくるでしょう。

執筆:Richard Chen

翻訳:Tim,PANews

今や2025年、暗号資産は主流へと向かっている。『GENIUS法案』が正式に法律として成立し、我々はついに明確なステーブルコイン規制枠組みを手に入れた。伝統的な金融機関も次々と暗号資産を受け入れ始めた。暗号資産の勝利である!

暗号資産がマジョリティへと移行する中で、初期のVCにとって重要なトレンドとは、暗号関連プロジェクトが徐々に暗号ネイティブプロジェクトを上回りつつあることだ。ここでいう「暗号ネイティブプロジェクト」とは、暗号の専門家が暗号業界内部のために構築するプロジェクトを指す。一方、「暗号関連プロジェクト」とは、他の主流産業が暗号技術を応用するプロジェクトを意味する。私はこの業界に携わって以来初めてこうした転換を目の当たりにしており、本稿では暗号ネイティブ構築と暗号関連構築の本質的な違いについて深掘りしたい。

暗号ネイティブ向けの構築

これまでに最も成功した暗号資産製品のほとんどは、暗号ネイティブユーザー向けに作られてきた。Hyperliquid、Uniswap、Ethena、Aaveなどがその例だ。あらゆるマイナー文化運動と同様、暗号技術はあまりにも時代を先取りしており、業界外の一般ユーザーにはその本質を「理解」することが難しく、ましてや熱狂的なDAU(日間アクティブユーザー)になることはほぼ不可能だ。唯一、業界最前線で試行錯誤を繰り返してきた暗号ネイティブ層だけが、十分なリスク許容度を持ち、新たなプロダクトごとに時間をかけてテストを行い、ハッキングや運営陣のランディング(逃亡)といったリスクの中でも生き残ることができる。

かつてシリコンバレーのVCたちは、TAM(対象可能市場規模)が小さすぎると判断して暗号ネイティブプロジェクトへの投資を見送っていた。これは正当な判断であり、当時の暗号分野は本当に黎明期にあった。チェーン上のアプリケーションは数えるほどしかなく、「DeFi」という言葉自体が誕生したのは2018年10月、サンフランシスコのあるグループチャットでの出来事だった。しかし、ここでは信念に賭けるしかない。マクロ的な追い風が訪れ、暗号ネイティブ市場が飛躍的に拡大することを祈るのだ。実際、2020年のDeFiサマーにおける流動性マイニングのブームと、2021年のゼロ金利政策という二つの追い風により、暗号ネイティブ市場は指数関数的に拡大した。瞬く間に、すべてのシリコンバレーVCが暗号分野に参入し始め、私に相談を持ちかけてきて、4年分の認識の遅れを取り戻そうとした。

現時点でも、暗号ネイティブユーザーの総サービス可能市場規模は、従来の非暗号市場と比較すると依然として限定的だ。私は暗号分野のTwitterユーザー数は高々数万人程度と推定している。そのため、9桁(億ドル級)の年間継続収益(ARR)を達成するには、一人あたり平均収益(ARPU)が極めて高い水準を維持しなければならない。これにより次の重要な結論が導かれる:

暗号ネイティブプロジェクトは完全にエキスパート向けに構築されている。

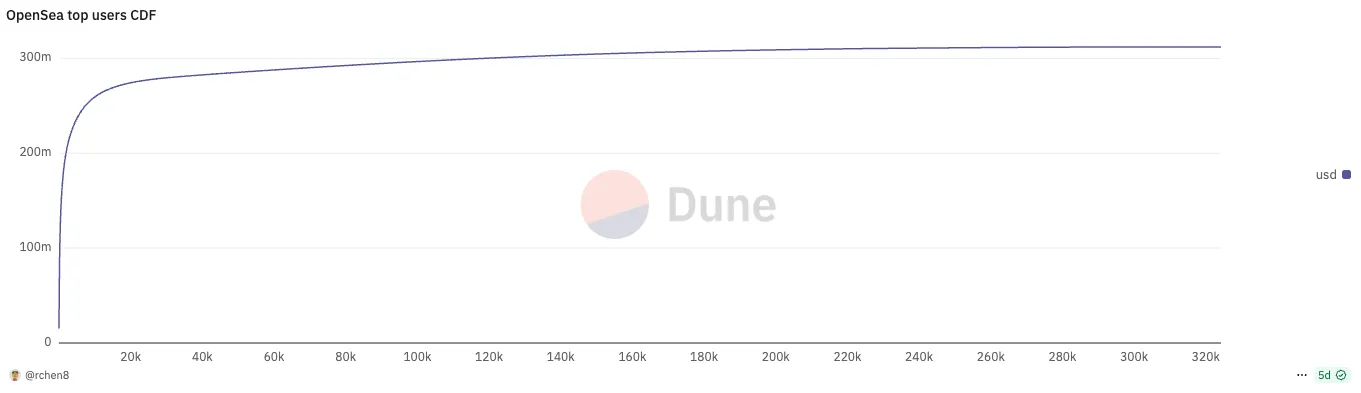

成功した各暗号ネイティブ製品は、極端な冪乗則分布に基づくユーザーパターンを持っている。先月、OpenSeaにおいて上位737人のユーザー(全体の0.2%)が取引高の半分を占めた。同様にPolymarketでは、上位196人のユーザー(0.06%)がプラットフォーム取引高の50%を占めている!

暗号プロジェクトの創業者にとって、真に夜も眠れない課題はユーザー数の増加ではなく、トップコアユーザーの維持にある。これは、シリコンバレー式の「DAU至上主義」と正反対の発想だ。

暗号分野におけるユーザーのエンゲージメント維持は常に難題であった。ヘビーユーザーはしばしば利益追求型であり、報酬設計によって簡単に他所へ引き抜かれてしまう。このため、新興の競合はほんの数人のコアユーザーを奪うだけで、突如として台頭し、市場シェアを侵食することが可能になる。BlurとOpenSeaの戦い、AxiomとPhotonの争い、LetsBonkとPump.funの競合などはその好例だ。

要するに、Web2と比べて暗号プロジェクトの参入障壁ははるかに低く、すべてのコードがオープンソースであり、プロジェクトは容易にフォークされる。このため、ネイティブ暗号プロジェクトは往々にして一時的なものに終わり、寿命は一つの市場サイクルを超えることが稀であり、場合によっては数ヶ月で終焉を迎える。TGE後に急激に富を得た創業者たちは、しばしば「引退」し、エンジェル投資を副業として選ぶ。

コアユーザーを維持する唯一の方法は、継続的なプロダクト革新を行い、常に競合を一歩先んじることだ。Uniswapが7年にわたる激しい競争の中で不動の地位を保てたのは、V3の集中流動性、UniswapX、Unichain、V4のフック設計など、ゼロからイチへとつながる画期的な機能を次々に投入し続け、コアユーザーのニーズを満たし続けたからにほかならない。特に、DEX(分散型取引所)というすべてのレッドオーシャン市場の中でも最も過酷な領域でこれを成し遂げた点は特筆すべきだ。

暗号関連向けの構築

過去、サプライチェーン管理や銀行間決済など、より広範な現実世界の市場にブロックチェーン技術を適用しようとする多くの試みがあったが、時期尚早であったために失敗した。「フォーチュン500」企業は研究開発ラボでブロックチェーンの実験を行ったものの、本格的な大規模実装までは至らなかった。当時の流行語を覚えているだろうか?「ブロックチェーンは必要だが、ビットコインは不要」「分散型台帳技術(DLT)」など。

現在、多くの伝統的機関が暗号資産に対する姿勢を根本的に変えている。大手銀行や巨大企業が次々と自社のステーブルコインを発行し、トランプ政権下での規制の明確化が暗号資産の主流化に道を開いた。暗号資産はもはや無秩序な金融の無法地帯ではなくなった。

私のキャリアを通じて、初めて「暗号ネイティブプロジェクト」よりも「暗号関連プロジェクト」の方が多く見られるようになった。これには当然の理由がある。今後数年の最大の成功事例は、おそらく暗号ネイティブプロジェクトではなく、暗号関連プロジェクトから生まれるだろう。IPOの規模は数百億ドルにまで拡大しつつある一方、TGEの規模は通常数億〜数十億ドル程度に留まる。暗号関連プロジェクトの例としては以下のようなものがある:

-

ステーブルコインを使った国際送金を行うフィンテック企業

-

DePINインセンティブを活用してデータを収集するロボット企業

-

zkTLSでプライベートデータを認証するコンシューマー企業

共通する法則は、「暗号は単なる機能であり、製品そのものではない」という点だ。

暗号技術に強く依存する業界においても、専門ユーザーは依然として重要だが、その偏りは緩和されている。暗号資産が単なる機能として存在する場合、成功の鍵は暗号技術そのものではなく、むしろ関連分野における深い専門知識と業界の本質的理解にある。フィンテック分野を例に挙げれば明らかだろう。

フィンテックの本質は、良好な単位経済性(CAC/LTV)のもとでユーザー獲得を実現することにある。現在、新興の暗号フィンテックスタートアップは常に恐怖を感じている。ユーザーベースが遥かに大きい既存の非暗号フィンテック大手が、暗号資産を単なる機能として追加するだけで容易に凌駕されたり、業界全体の顧客獲得コストを押し上げられ競争力を失ったりする可能性があるからだ。そして純粋な暗号プロジェクトとは異なり、これらのスタートアップは市場で注目を集めるトークンを発行して継続的に資金調達できるわけではない。

皮肉なことに、暗号資産による決済分野はすでに誰も注目しないジャンルとなってしまっている。私は2023年のPermissionlessカンファレンスでこう発言した!だが、2023年以前こそが暗号フィンテック企業を設立する黄金期であり、販売ネットワークを早期に構築するチャンスがあった。現在、StripeがBridgeを買収したことで、暗号ネイティブの創業者たちがDeFiから決済分野へと移行しているが、彼らはRevolut出身でフィンテックのビジネスに精通した人々に打ち負かされるだろう。

「暗号関連」という潮流が暗号VCに与える意味とは何か? 重要なのは、非専門VCに拒否された創業者を選別してしまう逆セレクションを避け、暗号VCが関連分野の知識不足から結果的に“受け皿”とならないようにすることだ。こうした逆セレクションの多くは、他の分野から最近「暗号関連」に参入した暗号ネイティブ創業者を選ぶことから生じる。厳然たる事実は、一般的に暗号分野の創業者はWeb2分野では失敗した者たちである(ただしトップ10%の優秀な創業者は例外)ということだ。

暗号ベンチャーキャピタルは昔から、シリコンバレーの人脈ネットワークの外側にある潜在的創業者を発掘する優れた価値の洼地を持っていた。一流の経歴(スタンフォード卒やStripe勤務など)を持たず、VCに対して巧みなピッチができなくても、暗号ネイティブ文化の本質を深く理解し、情熱的なオンラインコミュニティを結束させる術を知っている人物たちだ。Hayden AdamsがSiemensの機械エンジニア職を解雇された後、プログラミング言語Vyperの学習のためにUniswapを作成したのもその一例。また、Stani Kulechovはフィンランドで法律の学位を取得する直前に、すでにAave(旧称ETHLend)の構築を始めていた。

成功する暗号関連プロジェクトの創業者像は、暗号ネイティブの成功者とは大きく対照的になるだろう。投機者の心理に精通し、自らのトークンネットワーク周囲にカリスマを築く、西部開拓時代の金融アウトローのような人物ではなく、より成熟し、ビジネス感覚に長けた、通常は暗号関連分野出身で、独自の市場参入戦略を持ってユーザーを獲得できる創業者が登場する。暗号業界が段階的に成熟し安定化するにつれて、新たな世代の成功者たちが顔を出すだろう。

最後に

1. 2018年初頭のTelegram ICOは、シリコンバレーVCと暗号ネイティブVCの間にある思考の隔たりを鮮明に示した。Kleiner Perkins、Benchmark、Sequoia、Lightspeed、Redpointなどの機関は、Telegramが支配的なアプリプラットフォームとなる可能性を持つユーザー基盤と配布チャネルを持っていると考え投資した。一方、ほぼすべての暗号ネイティブVCは投資を見送った。

2. 私の暗号業界に対する逆張りの見方は、「消費者向けアプリは飽和していない」という点にある。実際、大多数の消費者向けプロジェクトは収益モデルが不安定なため、VCからの支援を得られない。こうした起業家はそもそもVCに頼るべきではなく、自力で収益化し、今の消費ブームに乗って短期間で資金を稼ぐべきだ。トレンドが変わる前に、わずか数ヶ月の時間枠を捉えて初期資本を蓄積する必要がある。

3. ブラジルのNubankが不公平な競争優位を持つ理由は、「フィンテック」という概念がまだ普及する前からそのカテゴリーを切り開いたことにある。さらに重要なのは、初期段階ではブラジルの伝統的銀行大手とのみ競合すればよかったため、新興のフィンテックスタートアップとの競争を回避できた点だ。ブラジル国民が既存銀行に対して我慢の限界に達していたため、製品リリース後すぐに大量のユーザーがNubankに移行し、結果として異例ともいえる「ゼロに近い顧客獲得コスト」と「完璧なプロダクトマーケットフィット」を同時に達成した。

4. 新興市場向けのステーブルコインドジタルバンクを立ち上げようとするなら、なぜ未だにサンフランシスコやニューヨークにいるのか? 当地に足を運び、ユーザーと直接対話する必要がある。驚くべきことに、これがスタートアップ選定の第一条件となっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News