上場企業が仮想通貨を購入する風潮が、AIクローンコインにも広がっている

TechFlow厳選深潮セレクト

上場企業が仮想通貨を購入する風潮が、AIクローンコインにも広がっている

上場企業がマイクロコインをポートフォリオに組み入れることは、より高いリスクとリターンを伴う博打に近い。

執筆:TechFlow

マイクロストラテジーを疑い、マイクロストラテジーを理解し、マイクロストラテジーとなる。

2020年以来、MicroStrategyが最初にビットコイン(BTC)を資産準備として採用して以降、ますます多くの米国上場企業や世界中の企業がこれに追随し、暗号資産保有は明らかに株式市場と暗号市場の融合というトレンドへと進化してきた。

2025年時点で、暗号資産を保有する企業の数は当初の数社から数十社へと急増している。

しかし、この企業による暗号資産保有の潮流は、複数の異なる方向性へと分岐しつつある。

ビットコインは最も強固なコンセンサスを持つため依然として安全な選択肢であり、イーサリアム(ETH)やソラナ(SOL)もその基盤技術への広範な支持を得て追随企業を惹きつけている。

今やこの企業による買付けの風潮は時価総額のより小さいアルトコイン領域にも及び、AIセクターにおけるFetch.aiの$FETやBittensorの$TAOなどにも及んでいる。

歴史を振り返ると、ETHは2022年6月に単日で約26.7%下落し、SOLは2022年11月のFTX破綻時に43%もの下落を経験した。AI関連トークンの脆弱性はさらに顕著である――例えばDeepSeekのオープンソースAIモデル登場により、ブロックチェーン上のAIエージェント関連トークンが一斉に下落したことがある。時価総額の大きい方のFETとTAOですら、過去30日間のボラティリティはそれぞれ約15%および18%に達している。

こうした高変動性のアルトコインを上場企業がポートフォリオに組み入れることは、果たして現実的な戦略といえるだろうか?

誰がAIコインに注力しているのか?

この問いに答えるために、現在AI関連トークンに注力している企業が誰なのか、そしてその背後にある戦略とリスクについて検証してみよう。

-

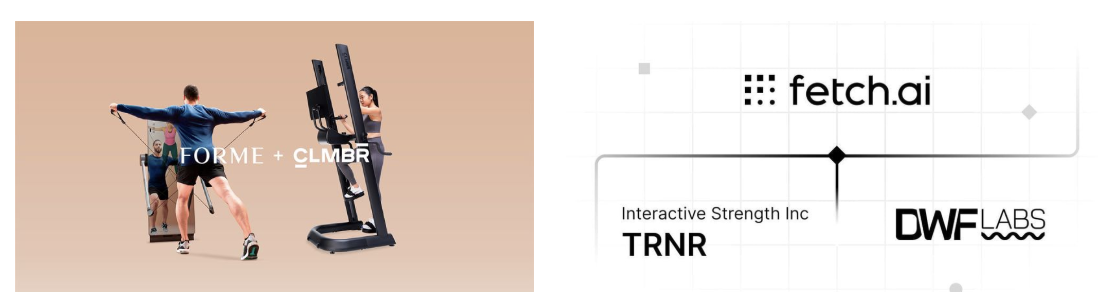

Interactive Strength (TRNR):$FET購入でフィットネス×AIの大躍進を狙う

Interactive Strengthはナスダック上場企業で、専門フィットネス機器および関連デジタルフィットネスサービスを主に販売しており、CLMBRおよびFORMEというブランドを保有している。

簡単に言えば、フィットネスミラーやクライミングマシンなどのハードウェア販売に加え、それに連動したフィットネスプログラムやデジタルプラットフォームを提供している。

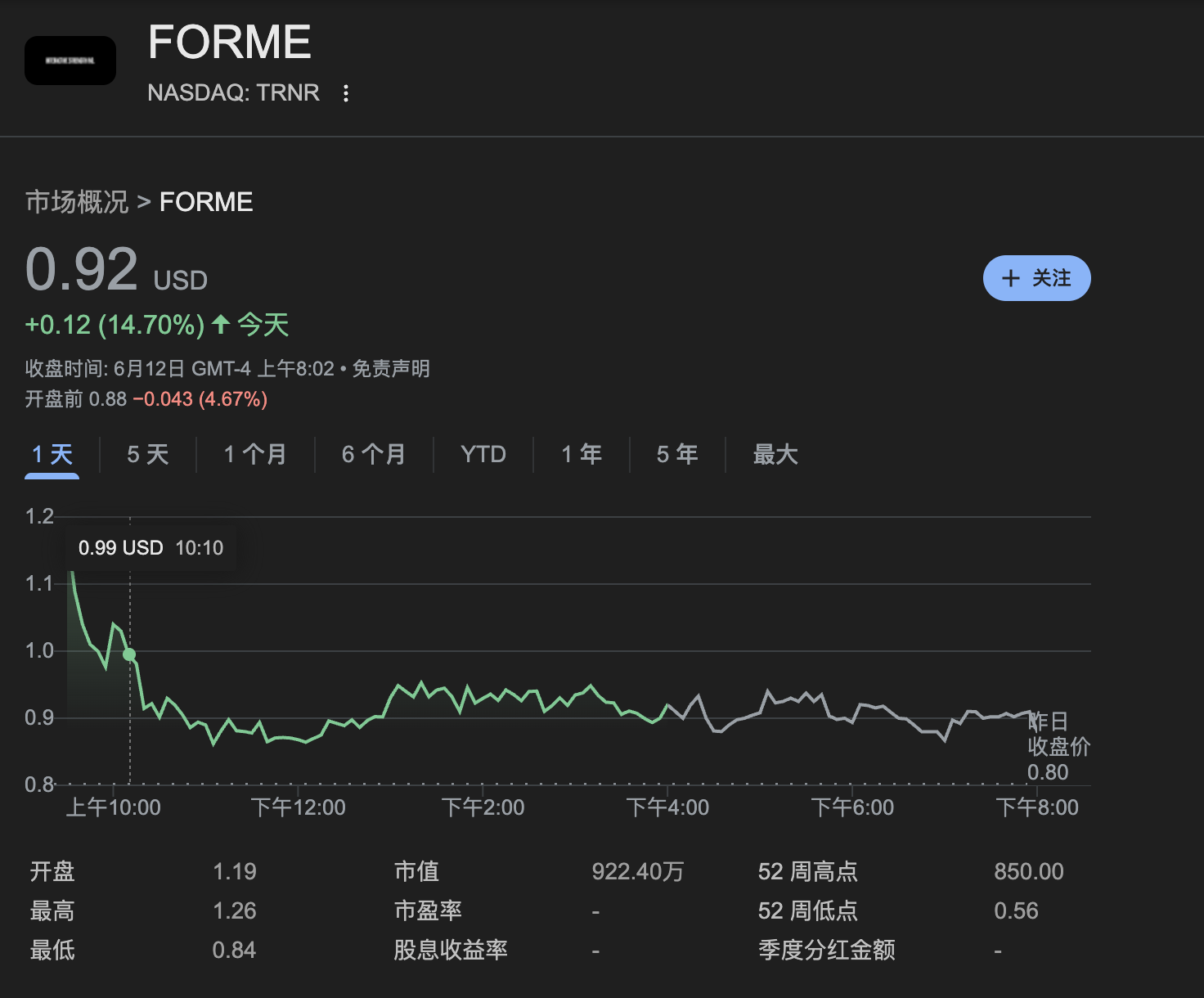

最新データによると、同社の時価総額は約840万ドル。

6月11日、同社は5億ドルを投じて$FETを暗号戦略的準備資産として購入する計画を発表した。これらのトークンはAI駆動型フィットネス製品の開発支援に活用される予定だ。

CEOのWard氏は、「ビットコインのようなより一般的な資産ではなくFETを選んだことは、当社がFetch.aiの技術を自社製品群に統合しようとする計画を反映している」と述べている。

すでにInteractive StrengthはATW PartnersおよびDWF Labsから5500万ドルの初期資金を調達済みである。

この資金調達はいわゆる「証券購入契約(Securities Purchase Agreement)」を通じて行われており、要するに同社が投資家に対して自社株を売却することで現金を獲得する形態だ。購入された$FETはBitGoというプロフェッショナル・カストディアンが管理し、取引方法はOTC(店頭取引)ではなく直接市場から購入する方式を選択している。

ATW Partnersはプライベートエクイティの大手、DWF Labsは暗号業界屈指のマーケットメーカーだが、なぜ彼らは資金提供に応じたのか?

その答えは利害の一致にあるかもしれない。

ATWはTRNRの「フィットネス+AI」ストーリーに注目しており、DWFは$FETのマーケットメイキング需要を持っている。

DWF Labsは2024年9月にFetch.aiから1000万枚のFETを受け取り、それを取引所に預託して$FETの流動性供給を行っている。

もし5億ドルがすべて投入されれば、時価0.78ドル/枚で換算すると約641万枚の$FETを購入できることになり、市場買い付けという手法では短期的に価格にプラスの影響を与える可能性がある。

発表後、市場の反応も良好だった。

11日のTRNR株価は15%上昇し、$FETも7%上昇したが、その後は若干の戻り売りが出ている。

ただ、以前にETHを購入した他の企業と同じく、同社の時価総額はわずか840万ドルであり、5億ドルの資金調達は極めて困難な挑戦であり、段階的に株価を押し上げていく必要がある。市場が冷え込み、あるいは$FETエコシステムが機能しなければ、投入資金は水泡に帰すリスクもある。

短期的には大胆な賭けに見えるが、長期的にはAIフィットネス事業の実用化可能性に成否がかかっている。

-

Synaptogenix (SNPX):$TAO購入で、バイオ系企業が著名投資家の後押しから再生を図る

Synaptogenixは神経変性疾患(アルツハイマー病など)の治療薬としてブリオスタチン-1(Bryostatin-1)の開発に特化したバイオファーマ企業。時価総額は500万ドル程度と非常に小規模である。

6月9日、同社は初期1000万ドルを投じてBittensorの$TAOを購入することを発表し、将来的には累計1億ドルの購入を目指す計画を明らかにした。

資金源としては、初期は既存のキャッシュリザーブを使用し、将来は5.5億ドル規模のシリーズD転換優先株私募によって補充する予定。これはマイクロストラテジーと同様の手法で、投資家は当初優先株を保有(固定配当あり)、特定条件(例:株価が一定水準に到達)で普通株へ転換できる仕組みであり、ヘッジファンドやファミリーオフィスといった機関投資家を惹きつける戦略である。

この取引の裏で操縦しているのは、投資界の著名人、James Altucher氏である。

James氏は著名な起業家、投資家、ベストセラー作家であり、これまでに20社以上を創業または投資対象としており、テクノロジー、金融、メディアなど多方面にわたる。かつてはヘッジファンドマネージャーでもあり、多数のスタートアップの初期投資に関与している。

ビットコインがまだ広く認知されていない時期から、彼はブロックチェーン技術の可能性を公言し、この分野の初期支持者の一人となった。2017年の暗号バブル期には大量のオンライン広告を展開し、「ビットコインの預言者」と呼ばれたこともあった。

SNPXにおいては、$TAOに関する投資戦略の策定と実行を担当。具体的には、コスト最適化のための段階的市場購入の設計、追加収益を得るためのBittensorサブネット(例:Subnet 1、機械学習タスクに特化)でのステーキング選定などを主導している。

最近ではX上でSNPXによるTAO購入の論理を繰り返し発信しており、「SNPXの株を買うことは、半額でTAOを買うのと同じだ」と明言している。

有名投資家の参加は、人脈を通じて私募資金を呼び込み、機関投資家の注目を集めるという点で極めて重要である。

同社の動機を考えると、この転換の背景にはバイオファーマ事業の行き詰まりがある。ブリオスタチン療法の臨床データは期待に届かず、FDAの承認見通しも不透明で、株価は長期間低迷していた。

SNPXは$TAOの保有およびステーキング収益を通じて資産価値を向上させることを目指しており、公開情報では会社名および銘柄コードの変更まで視野に入れている。

6月9日の発表後、SNPXの株価は一時40%上昇し、市場がこの転換に対して短期的な楽観を示していることがわかる。

しかし、初期投資の1000万ドルはすでに時価総額の2倍以上であり、$TAO価格が300ドル以下に下落すれば資産価値が25%以上減損するリスクがあり、財務的リスクは顕著である。

5.5億ドルの私募が成功するかどうかは、James Altucher氏の影響力と市場の気分次第であり、資金が集まらなければ転換計画は頓挫する可能性が高い。また、ステーキングによる収益も、$TAOの30日間18%という高ボラティリティと比べれば安定性に欠ける。

これは明らかにハイリスク・ハイリターンの逆転劇を狙った戦略である。

-

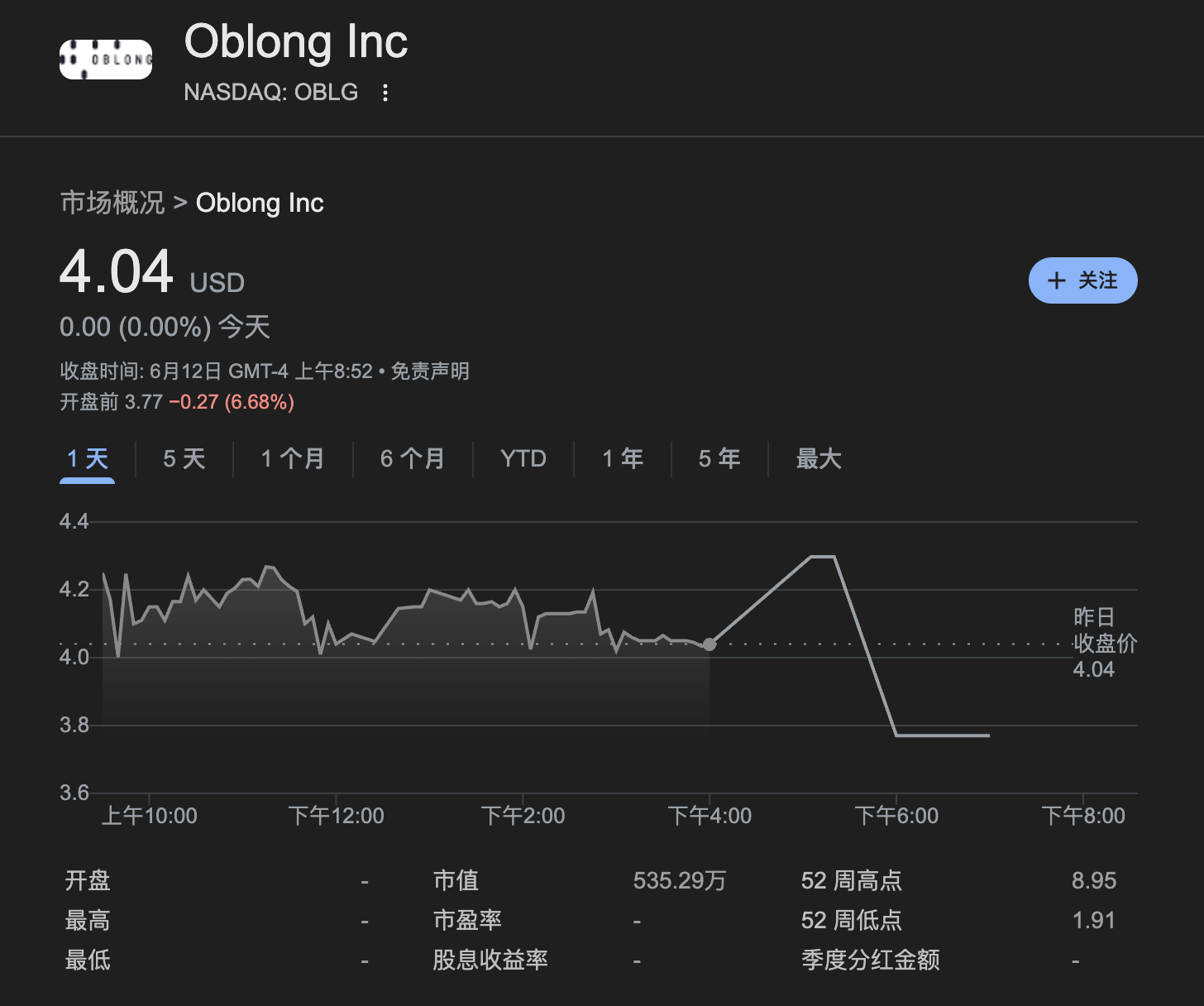

Oblong (OBLG):$TAO購入でIT分野からの慎重な布石

Oblong, Inc.(ナスダック:OBLG)はITソリューションおよびビデオコラボレーション技術に特化した技術サービスプロバイダー。主力製品Mezzanineは、複数ユーザー・複数デバイスによる視覚的共同作業を可能にするプラットフォームで、企業会議やリモートコラボレーションに広く利用されている。時価総額は約530万ドル。

6月6日、Oblongは私募(private placement)により750万ドルを調達し、Bittensorの$TAO購入およびSubnet 0へのステーキングに充てる計画を発表した。

発表後、同社株価は一時12%上昇したが、記事執筆時点では4.04ドルまで戻り売りされている。

今回の私募では約198万株の普通株または同等証券を発行し、1株あたり3.77ドルで販売。これは現行市価格を下回る価格設定であり、投資家を引きつけるために一定の割引を提供していることを意味する。

この規模の資金は、時価で計算すると約1890枚の$TAO購入に相当し、数量としてはそれほど大きくない。

ただし、今回の$TAO購入は、従来のIT事業からAIおよびデジタル資産領域への戦略的転換の一歩と捉えることができる。

ビデオ会議ソリューションは非常に競争の激しい分野であり、Mezzanineプラットフォームはある程度の市場を確保しているものの、2023年以降、収益成長率はZoomやMicrosoft Teamsといった競合ソフトの影響で約5%に鈍化している。

CEOのPeter Holst氏は、「AIとブロックチェーンの交差点こそが未来の革新の鍵であり、$TAOはビットコイン初期の機関採用段階に似た潜在的インフラ資産である」と語っている。

同社は$TAOの保有およびステーキングによる資産価値向上を目指すとともに、Bittensorに基づくソフトウェアツール(AI駆動の会議支援機能など)の開発を探求していく計画だ。

ただし、TAOサブネットの中のSubnet 0は主に自然言語処理などのテキストベースのAIタスクに焦点を当てており、Oblongのビデオ会議事業との直接的な関連性は薄く、むしろステーキング収益と象徴的な宣言目的が主眼と考えられる。

この動きは、AIコインの長期的ポテンシャルをテストする戦略的な試みと言える。

リスクとリターンが共存する世界

企業の暗号資産保有トレンドは、単一資産から多様化へと進展している。

しかしBTC以外のアルトコインは、BTCに比べて著しく高いボラティリティを持つ。TRNRの場合、時価総額840万ドルの企業が5億ドルの資金調達を目指すが、FET価格が大幅に下落すれば、レバレッジの効いた買付けは財務負担として重くのしかかる。

規制リスクも無視できない。上場企業にとって最大の懸念はコンプライアンスである。SECはかつてSOLを証券と分類しており、AI関連トークンの法的立場は依然として不明確だ。規制が強化された場合、保有企業は罰金や資産清算を迫られる可能性がある。

とはいえ、「違法でない限りは利益追求する」のが資本の本質である。現時点のウィンドウ期間において、各企業は相次いで暗号準備戦略を模倣しており、おそらく内心ではうまくいくシナリオを描いているのだろう。

いずれにせよ小規模時価総額企業にとっては、資本市場が徐々に暗号資産を受け入れつつある流れに乗って、より高変動のアルトコインに賭けてみるチャンスであり、特にAIストーリーは長期間にわたり注目を集めている。成功すればROIは非常に高くなる。

全体として、上場企業によるアルトコイン配置は、ハイリスク・ハイリターンの博打に近い。

小規模企業にとってこれは未来への賭けであり、成否は市場の感情、ストーリーの持続性、そして実際に事業に結びつくかどうかにかかっている。

アルトコインのバブルが株式化する中、企業も投資家も常に肝に銘じるべきである。

リスクとは高変動性資産の本質であり、リターンとはストーリーとタイミングを捉えた者への報酬である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News