安定通貨法案GENIUS Actが可決、どの暗号資産が恩恵を受けるか?

TechFlow厳選深潮セレクト

安定通貨法案GENIUS Actが可決、どの暗号資産が恩恵を受けるか?

GENIUS法の成立は、ドル覇権の継続に新たな道筋を提供するとともに、暗号資産エコシステムの全面的な繁栄を推進した。

執筆:TechFlow

暗号資産市場のムードは、再び規制の動きに注目が集まっている。

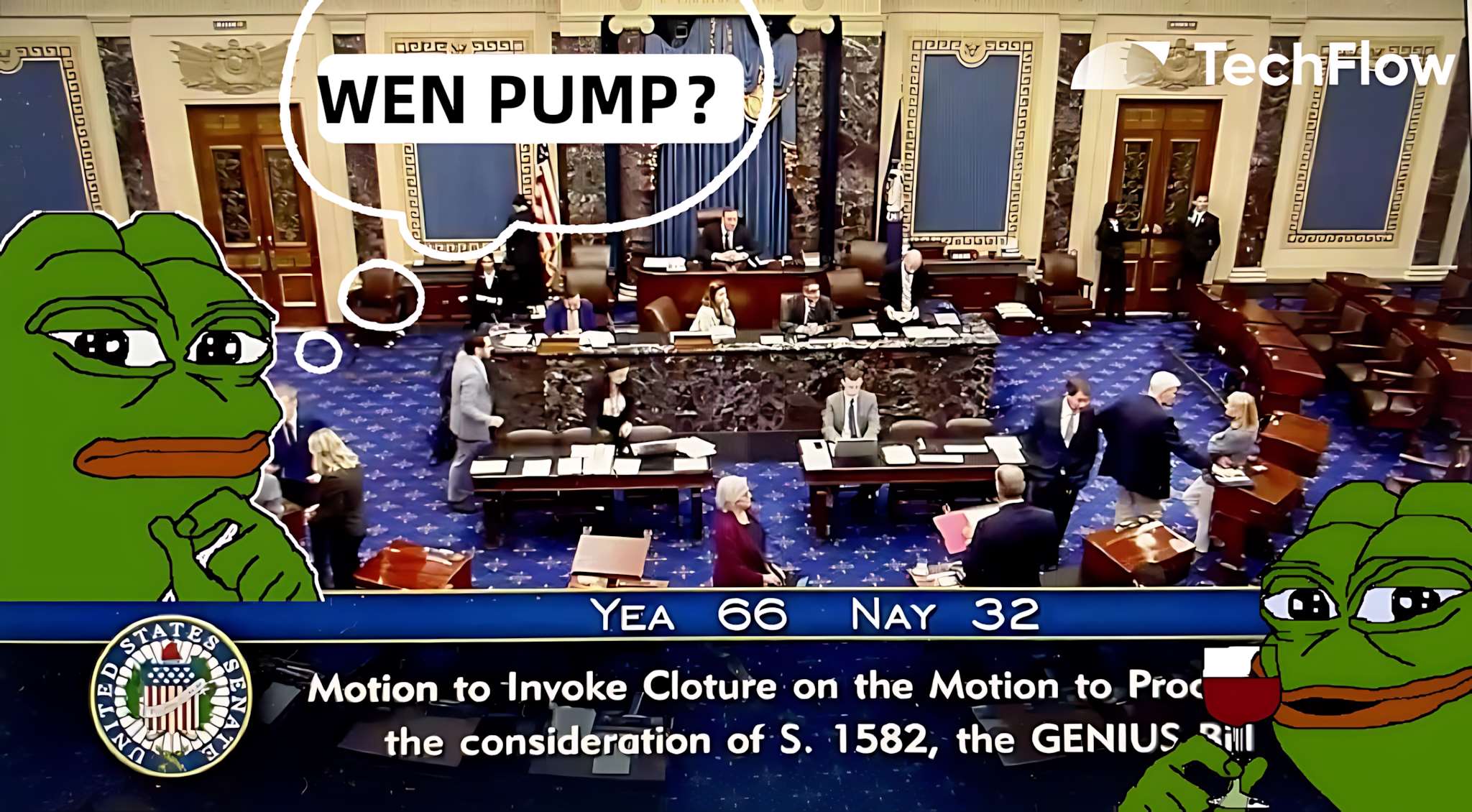

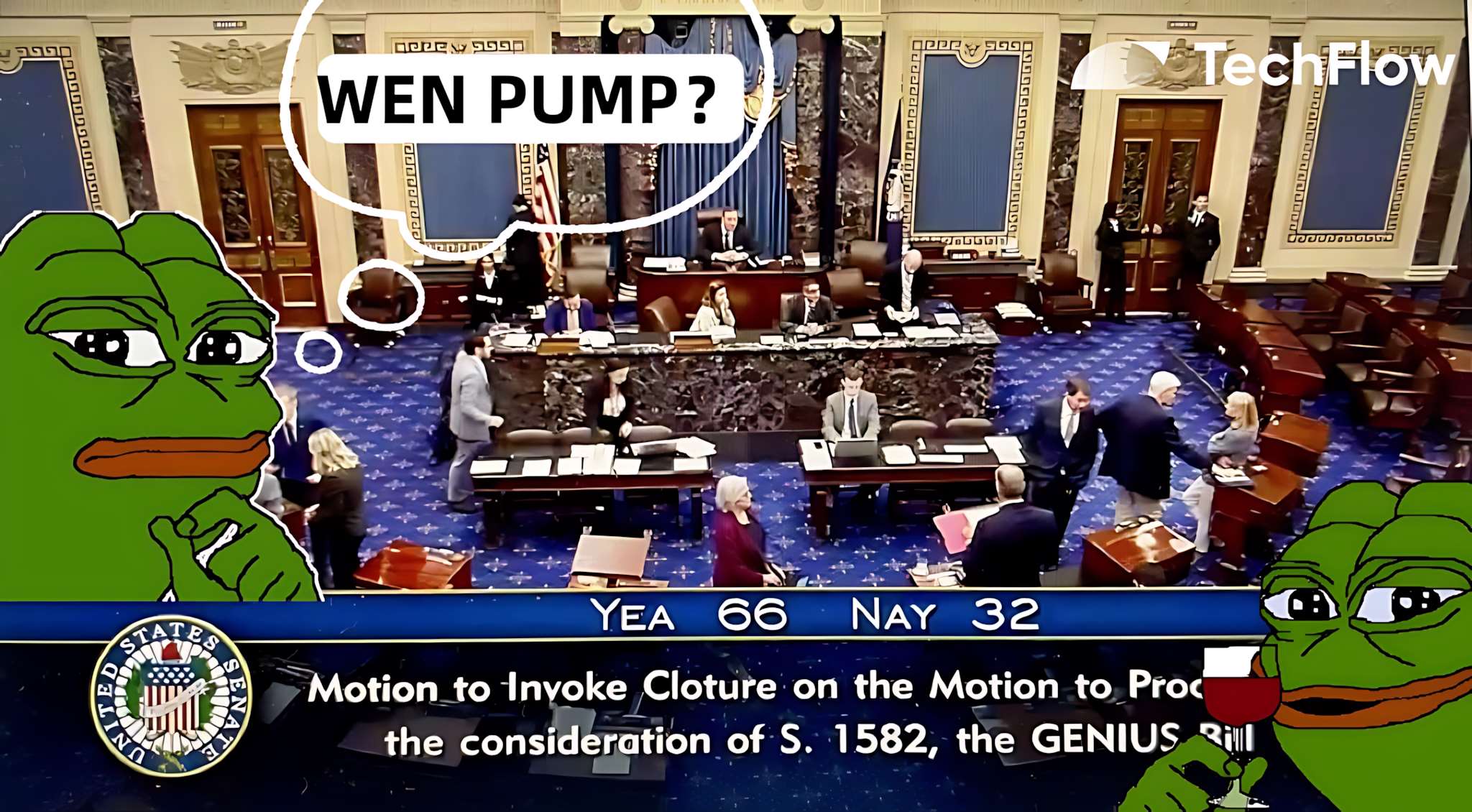

5月19日、米国上院はGENIUS Act(『2025年米国ステーブルコイン革新指導および確立法案』)に関する採決手続きを66対32の票差で可決した。この画期的な進展は、米国におけるステーブルコイン規制枠組みの実現へ向けた足がかりとなった。

米国連邦政府として初めての包括的ステーブルコイン規制法案であるGENIUS Actの前進は、暗号資産市場から熱烈な反応を引き起こし、ステーブルコイン関連のDeFiおよびRWAセクターが本日の市場を牽引した。

果たしてGENIUS Actは、新たな強相場の触媒となるだろうか?

シティバンクの予測によれば、2030年までに世界のステーブルコイン市場規模は1.6兆~3.7兆ドルに達する見込みであり、法案の成立はステーブルコインに「コンプライアンス」という定義と成長空間を与えるものであり、伝統企業の参入にもより合理的な理由を提供する。

市場はまた、新規資金流入による「大水漫灌」効果を期待しており、関連する暗号資産に新たな流動性を供給することを望んでいる。

しかし、それ以前に少なくともこの法案が具体的にどのような内容を持ち、その背後にある立法意図を理解しておくべきである。そうすることで、関連暗号資産を選定する根拠をより説得力のあるものにできる。

「野蛮な成長」から規範化へ

GENIUS Actは直訳すると「天才法案」となるが、実際には『2025年米国ステーブルコイン革新指導および確立法案』(Guiding and Establishing National Innovation for U.S. Stablecoins Act of 2025)の頭文字を取った略称である。

平たく言えば、米国国家レベルの立法文書ということだ。

注目される理由は、これが米国史上初の包括的ステーブルコイン連邦規制法案だからである。これまでは、ステーブルコインや暗号資産は微妙なグレーゾーンにあった:

法で明確に禁止されていない限り可能だが、一方で「どうすれば良いのか」を示す明確なルールが存在しなかった。

GENIUS Actの目的は、明確な規制枠組みを通じてステーブルコイン市場に合法性と安全性を提供すると同時に、米ドルのデジタル金融における主導的地位を確固なものにすることにある。

要約すると、法案の主な内容は以下の通り:

-

準備金要件: ステーブルコイン発行者は100%の準備金を保有しなければならず、準備資産は米ドルまたは短期米国債など高流動性資産とし、毎月その内訳を公開する必要がある。

-

監督の階層化: 市価総額100億ドルを超える大手発行者(Tether、Circleなど)は連邦準備制度または通貨監理庁(OCC)による直接監督を受け、小規模発行者は州の監督下に置かれる。

-

透明性とコンプライアンス: 「米国政府がステーブルコインを保証している」といった誤解を招くマーケティングを禁止し、マネーロンダリング防止(AML)および顧客確認(KYC)規定を遵守しなければならない。市価総額500億ドルを超える発行者は年次財務報告の監査を義務付けられ、透明性を確保する。

これはつまり、米国がステーブルコインに対して基本的に好意的であることを意味するが、その条件として米ドルを準備資産とし、かつ公開・透明であることが求められるということだ。

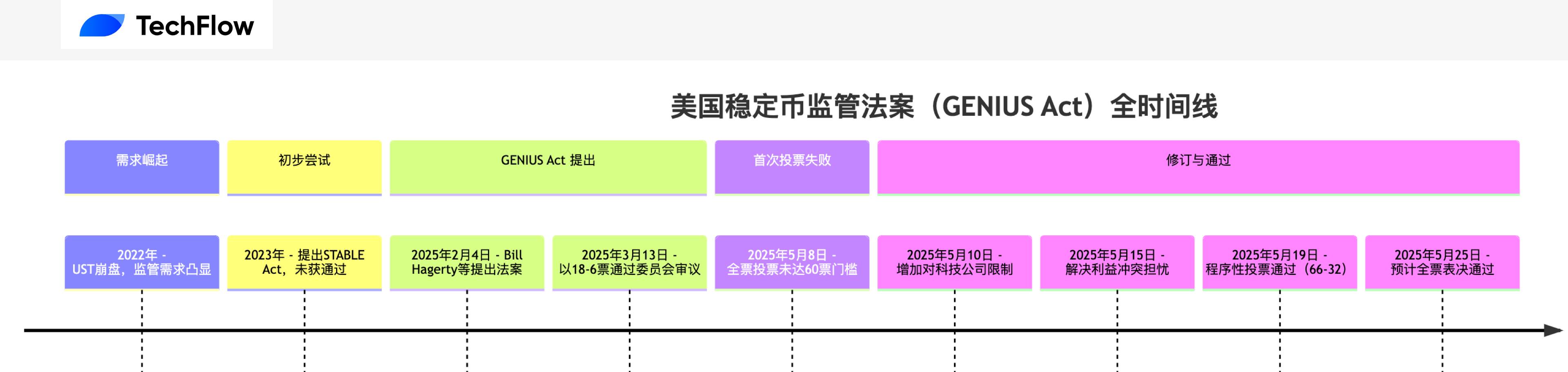

歴史を振り返ると、GENIUS Actの誕生は一朝一夕ではなく、長年にわたる米国のステーブルコイン規制探求の集大成といえる。以下に法案のタイムラインを整理し、背景と動機を素早く理解できるようにする:

ステーブルコイン市場は急速に成長しているが、規制の不在によりリスクも顕在化している。例えば2022年のアルゴリズム型ステーブルコインUSTの崩壊事件は、明確な規制の必要性を浮き彫りにした。

すでに2023年、下院金融サービス委員会はSTABLE Actを提案し、ステーブルコインの規制枠組み構築を目指したが、与野党の対立により上院で成立しなかった。

2025年2月4日、上院議員Bill HagertyがKirsten GillibrandおよびCynthia Lummisら超党派の議員とともに正式にGENIUS Actを提出。革新と規制のバランスを目指したもので、同年3月13日には上院銀行委員会で18対6の票差で承認され、強い bipartisan support(両党支持)を見せた。

しかし5月8日の最初の全体会議での採決は、60票のハードルに届かず(48対49)失敗。一部の民主党議員(Elizabeth Warren氏など)は、法案がトランプ一族の暗号資産プロジェクト(USD1ステーブルコインなど)を支援する可能性を懸念し、利益相反を指摘した。

修正を経て、大手テック企業への制限条項が追加され、一部議員の利益相反懸念が払拭された結果、5月19日に66対32の票差で採決手続きが可決され、間もなく単純過半数で上院全体での最終採決を通過すると予想されている。

では、ここまでの立法プロセスにどのような意味があるのか?

まず第一に、市場は確実性を求めている。今回の採決は事実上、米国ステーブルコイン市場が「野蛮な成長」から規範化へ移行することを意味し、長年の規制空白を埋め、市場に確実性を提供する。

第二に、中国のデジタル人民元やEUのMiCA規制との競争圧力の中、ステーブルコインを通じて米ドルの地位を確固たるものにしようという意思表示でもある。

第三に、GENIUS Actの前進は、より広範な暗号市場の立法(例:市場構造法案など)の道を開き、暗号業界と従来の金融の融合を促進する。いわゆる「出圈(主流化)」に法的基盤を与えることになる。

利害関係を持つ暗号資産たち

GENIUS Actの主要条項はステーブルコインエコシステムに直接影響を与え、連鎖的に暗号市場全体に波及する。この規制枠組みはステーブルコイン業界を再編成するだけでなく、ステーブルコインの広範な利用を通じてDeFi、Layer1ブロックチェーン、RWAなどの複数の暗号分野にも影響を与える。

一方で、いくつかのプロジェクトは法案の規制要件を完全に満たしていないため、これをポジティブ要因と見るには、製品設計やビジネスモデルの調整が必要となる。

以下に主要なプロジェクトを整理し、恩恵点と調整点を列挙する。

-

中央集権型ステーブルコイン発行者:

法案の準備金要件(100%流動資産、米国債保有)および透明性規定(月次開示)は、中央集権型ステーブルコインにとって最も有利である。これらのステーブルコインは既に要件をほぼ満たしており、規制の明確化により機関投資家の参入が促進され、取引および決済分野での利用が拡大する。

$USDT(Tether): USDTは時価総額最大のステーブルコイン(2025年時点で約1300億ドル)。準備資産のうち約60%が米国短期債(約780億ドル)、残り40%が現金および現金同等物(出典:Tether 2025年第1四半期透明性レポート)。

GENIUS Actは準備資産を米国債中心と要求しており、Tetherはすでにこれを満たしており、透明性措置(四半期ごとの監査など)も法案要件を満たしている。ただし、USDTの利用には依然としてグレーゾーン(詐欺など)が一部関与しており、規制適合のために今後の事業調整が課題となる。

$USDC(Circle): USDCの時価総額は約600億ドル。準備資産の80%が米国短期債(約480億ドル)、20%が現金(出典:Circle 2025年5月月報)。Circleは米国で登録済みで、規制に対しても積極的に協力(2024年にIPO申請)しており、準備金は法案要件を完全に満たしている。法案成立により、USDCは機関投資家にとっての最適なステーブルコインとなり得る。特にDeFi領域(2025年時点でのDeFi内占拠率30%)において、市場シェアのさらなる拡大が期待される。

-

非中央集権型ステーブルコイン :

$MKR(MakerDAO、発行DAI): DAIは最大の非中央集権型ステーブルコイン(時価総額約90億ドル)。ETHなどの暗号資産を超過担保として発行されており、現在の準備資産の約10%が米国債(約9億ドル)、大部分は暗号資産担保(出典:MakerDAO 2025年5月レポート)。

GENIUS Actの厳しい準備資産要件はDAIにとって挑戦となるが、MakerDAOが米国債保有比率を増やせば、市場全体の成長から恩恵を受けることも可能。$MKR保有者はDAIの利用拡大により収益を得る可能性がある(2025年時点でのMakerDAOプロトコル年収は約2億ドル)。

$FXS(Frax Finance、発行FRAX): FRAXの時価総額は約20億ドル。部分的にアルゴリズム方式(50%担保、50%アルゴリズム)を採用。担保資産の約15%が米国債(約3億ドル)。Fraxが完全担保方式に移行し、米国債比率を高めれば市場拡大の恩恵を受けられるが、アルゴリズム方式自体は規制の圧力を受ける可能性がある。法案はアルゴリズム型ステーブルコインを保護しないからだ。

$ENA(Ethena Labs、発行USDe): USDeの時価総額は約14億ドル。ETHヘッジおよび収益戦略によって発行されており、準備資産のうち米国債は5%のみ(約7000万ドル)。

戦略の大幅な見直しが法案適合のために必要となるが、成功すれば市場成長の恩恵を受けられる。ただしリスクも伴う。

-

DeFi取引/貸借

$CRV(Curve Finance): Curveはステーブルコイン取引に特化(2025年TVL約20億ドル)。その流動性プールの70%がステーブルコインペア(USDT/USDCなど)。

GENIUS Actによるステーブルコイン利用の拡大は、Curveの取引量(現在の1日平均取引量は約3億ドル)を直接押し上げる。$CRV保有者は取引手数料(年換算利回り約5%)およびガバナンス権を通じて利益を得る。花旗の予測通り市場が成長すれば、CurveのTVLもさらに20%増加する可能性がある。

$UNI(Uniswap): Uniswapは汎用DEX(2025年TVL約50億ドル)。ステーブルコインペア(USDC/ETHなど)が流動性の30%を占める。法案によるステーブルコイン取引の活発化は間接的にUniswapにも好影響を与えるが、業務分散度が高いことからCurveほどではない。$UNI保有者は取引手数料(年換算約3%)を通じて利益を得る。

$AAVE(Aave): Aaveは最大の貸借プロトコル(2025年TVL約100億ドル)。貸借プールにおけるステーブルコイン(USDC、DAIなど)の割合は約40%。

法案成立により、ユーザーがステーブルコインを使っての貸借(例:USDCを担保にETHを借りる)が増え、Aaveの預入および借入量がさらに伸びる可能性がある(現在のトレンドに基づく)。$AAVE保有者はプロトコル収益(2025年年収約1.5億ドル)およびトークン価値上昇の恩恵を受ける。

$COMP(Compound): CompoundのTVLは約30億ドル。ステーブルコイン貸借の割合は約35%。Aaveと同様、ステーブルコイン貸借の増加はCompoundに好影響を与えるが、市場シェアやイノベーション速度はAaveに劣るため、$COMPの潜在的な上昇幅は比較的小さい可能性がある。

-

収益プロトコル

$PENDLE(Pendle): Pendleは収益のトークン化に特化(2025年TVL約5億ドル)。ステーブルコインは収益戦略(例:USDC収益プール、現在の年利約3%)に頻繁に使用される。法案によるステーブルコイン市場の成長は、Pendleの収益機会を拡大(利回りが5%に上昇する可能性もあり)、$PENDLE保有者はプロトコル収益の増加(2025年年収約3000万ドル)から利益を得る可能性がある。

-

Layer1

$ETH(Ethereum): イーサリアムはステーブルコインおよびDeFi活動の90%を担っている(2025年DeFi TVLは1000億ドル超)。法案によるステーブルコイン利用の増加は、イーサリアム上の取引量(現在のGas手数料年収は約20億ドル)を押し上げ、$ETHの価値も需要増加により上昇する可能性がある。

$TRX(Tron): Tronはステーブルコイン流通の重要なネットワーク。公開データによると、2025年時点でのTron上USDT流通量は約600億ドル(USDT全体の46%)。法案によるステーブルコイン利用拡大はTron上の活動活性化を促す。

$SOL(Solana): Solanaは高スループットと低コストにより、ステーブルコインおよびDeFiの重要なプラットフォームとなっている(2025年TVL約80億ドル、上でのUSDC流通量は約50億ドル)。ステーブルコイン利用の増加はSolanaのDeFi活動(現在の1日平均取引量は約10億ドル)を推進し、$SOLはチェーン上のアクティブ化により恩恵を受ける可能性がある。

$SUI(Sui): Suiは新興Layer1(2025年TVL約10億ドル)。ステーブルコイン関連アプリ(ThalaのステーブルコインおよびDEXなど)をサポート。法案によるステーブルコインエコの成長は、Sui上へのプロジェクト立ち上げを促進し、$SUIはエコの活性化(現在の1日アクティブユーザー数約50万人)により恩恵を受ける可能性がある。

$APT(Aptos): Aptosもまた新興Layer1(2025年TVL約8億ドル)。ステーブルコイン決済をサポートするエコを持つ。ステーブルコイン流通の増加はAptosの決済およびDeFiアプリを推進し、$APTはユーザー増加により恩恵を受ける可能性がある。

-

決済分野

$XRP(Ripple): XRPはクロスボーダー決済に特化(2025年1日平均取引量約20億ドル)。低コスト・高効率な特性により、ステーブルコインと補完関係にある。法案によるステーブルコインの国際決済需要の増加(例:国際決済でのUSDC利用)は、XRPの利用シーン(ブリッジ通貨として)を間接的に拡大させ、$XRPは決済需要の増加から恩恵を受ける可能性がある。

$XLM(Stellar): Stellarも同様にクロスボーダー決済に特化(2025年1日平均取引量約5億ドル)。かつてIBMと提携しWorld Wireプロジェクトを立ち上げ、ステーブルコインをブリッジ資産として使用していた。

-

オラクル

$LINK + $PYTH: オラクルはステーブルコインおよびDeFiに価格データを提供。法案によるステーブルコイン市場の拡大は、DeFiにおけるリアルタイム価格データ需要を高め、オンチェーンデータ呼び出し回数の増加を促す。

ただし、これは一種のセクタールート論理の延長であり、直接的な強相関とは言い切れない。

-

RWA

$ONDO(Ondo Finance): 米国債などの固定収益資産のトークン化に特化。主力製品USDY(米国債担保の安定収益トークン)はSolana、イーサリアムなどで発行済み(2025年USDY流通量は約5億ドル)。GENIUS Actはステーブルコイン発行者が米国債を準備資産に持つことを要求しており、Ondoの米国債トークン化事業に直接的な好影響を与える。USDYはステーブルコイン発行者の主要準備資産の一つとなり得る。また、ステーブルコイン流通の増加により、個人および機関がUSDCでUSDYを購入する流れが促進され、Ondoの資産トークン化需要が拡大。$ONDO保有者はその恩恵を受ける。

米ドル、より大きな陽謀

米国によるステーブルコイン立法推進は、一種の「陽謀」である。

一方で米国は弱ドル政策を望み輸出を増やしたいが、他方で米ドルの世界通貨としての地位を失いたくない。

ステーブルコインの発展を支援することで、FRBの負債を増やすことなく、デジタル化を通じて米ドルの世界的影響力を拡大できる――現在、ステーブルコインの99%が米ドルに連動している。

また、ステーブルコイン発行者に米国短期債を準備資産として保有させる規制は、巧妙に米国債に新たな買い手を創出している。Tetherが保有する米国債の規模は、すでに多くの発展途上国を上回っている。

この政策は、米ドルの世界的支配地位を維持しつつ、巨額の米国債務に安定した買い手を確保するという、一石二鳥の効果を持っている。

GENIUS Actの成立は、暗号市場にとって明らかにマイルストーンであり、ステーブルコインと米国債の結びつきを通じて、米ドル覇権の継続に新たな道筋を提供すると同時に、暗号エコシステムの全面的繁栄を推進する。

しかし、この「陽謀」は同時に二面性を持つ――機会をもたらす一方で、米国債への高い依存、DeFiイノベーションの潜在的抑制、そして国際競争の不確実性が将来のリスクとなる可能性もある。

とはいえ、不確実性こそが暗号市場の前進の階段なのである。

リスクは不確実でも、参加者たちは誰もが確定的な強相場の到来を待っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News