人為的に引き起こされる経済後退:循環する景気の波における業界の動向と市場への示唆

TechFlow厳選深潮セレクト

人為的に引き起こされる経済後退:循環する景気の波における業界の動向と市場への示唆

我々は今、ある体制や環境の変化の中にあり、この調整期間は単なる市場の反落や景気後退に過ぎない可能性がある。

著者:ダグ・オロクラン

翻訳:TechFlow

最近しばらく姿を消しており申し訳ありません。私はつい先日、ニューヨーク市への引っ越しを終えたばかりで、さらに健康面でもいくつかの問題に直面しています。皆様にお伝えしたい近況として、3月27日から1週間ほど休養を取り、外来手術後の回復に専念する予定です。とはいえ、ここから本題に入りましょう。

市場は現在、トランプ政権の政策やドルに対する大きな圧力も要因となり、迫り来る景気後退に対して急速に価格調整を進めています。以下ではマクロ経済の観点からざっくりと概観し、半導体業界について、そして私が注目している分野についても触れていきます。まずはマクロ視点から始め、その後詳しく掘り下げます。

「人為的」な景気後退と10年国債利回り

最近の発言から読み取れるのは、政府が株式市場の水準よりもむしろ10年国債利回りに注目している点であり、これはかつての「トランプ・プット(株価下支え)」のような戦略とは異なるものです。フォックスニュースでのインタビューでは繰り返し「移行期間(transition period)」という言葉が使われており、政府の関心が株価から債券市場のシグナルへと移っていることを示唆しています。

この点を測る主要指標が10年国債利回りです。10年国債利回りとは米国政府が借り入れを行う際の金利であり、この重要な金利を引き下げることで住宅の手頃さや消費者の自動車購入能力が高まります。しかし、10年国債利回りを「操作」することは、政策金利を調整するように簡単ではありません。政策金利は連邦準備制度理事会(FRB)が決定する翌日物銀行間金利ですが、10年国債の価格は政府債を購入しようとする投資家を対象に実施されるオークションによって決まる市場主導の価格です。

問題は、10年国債利回りが正確な科学ではないことです。誰もが10年国債がどのように変動するかを真に理解しているわけではなく、その価格は取引によって決まり、インフレ率と当該国の実質GDP成長率を反映すると考えられています。

これが課題を生んでいます。関税は短期的にインフレ圧力を高める可能性がありますが、もし10年国債利回りが3%まで低下した場合(一部の人物、たとえばベセント氏が予測しているように)、それは実質成長率の見通しが下方修正されたことを示しているかもしれません。こうした状況下では、市場は景気後退を必要な調整と見なす可能性があります。

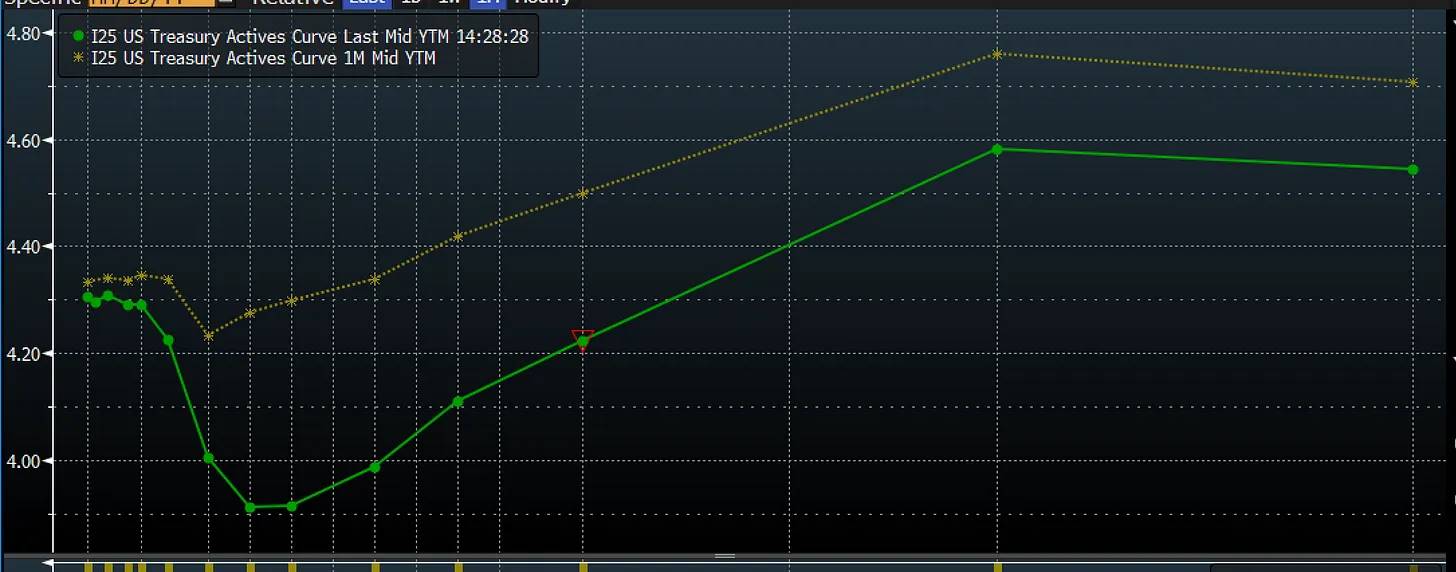

現在の市場はまさにそう予想しています。以下は1か月前と現在のイールドカーブです。特に短期金利部分が急激に低下していることがわかります。これは市場が短期金利およびフェデラルファンド金利の低下を急速に織り込んでいることを意味します。この場合、それは必ずしもインフレの低下を示しているわけではなく、むしろ経済の弱さと、市場がFRBの利下げスピードが不十分だと感じていることの表れかもしれません。

出典:ブルームバーグ

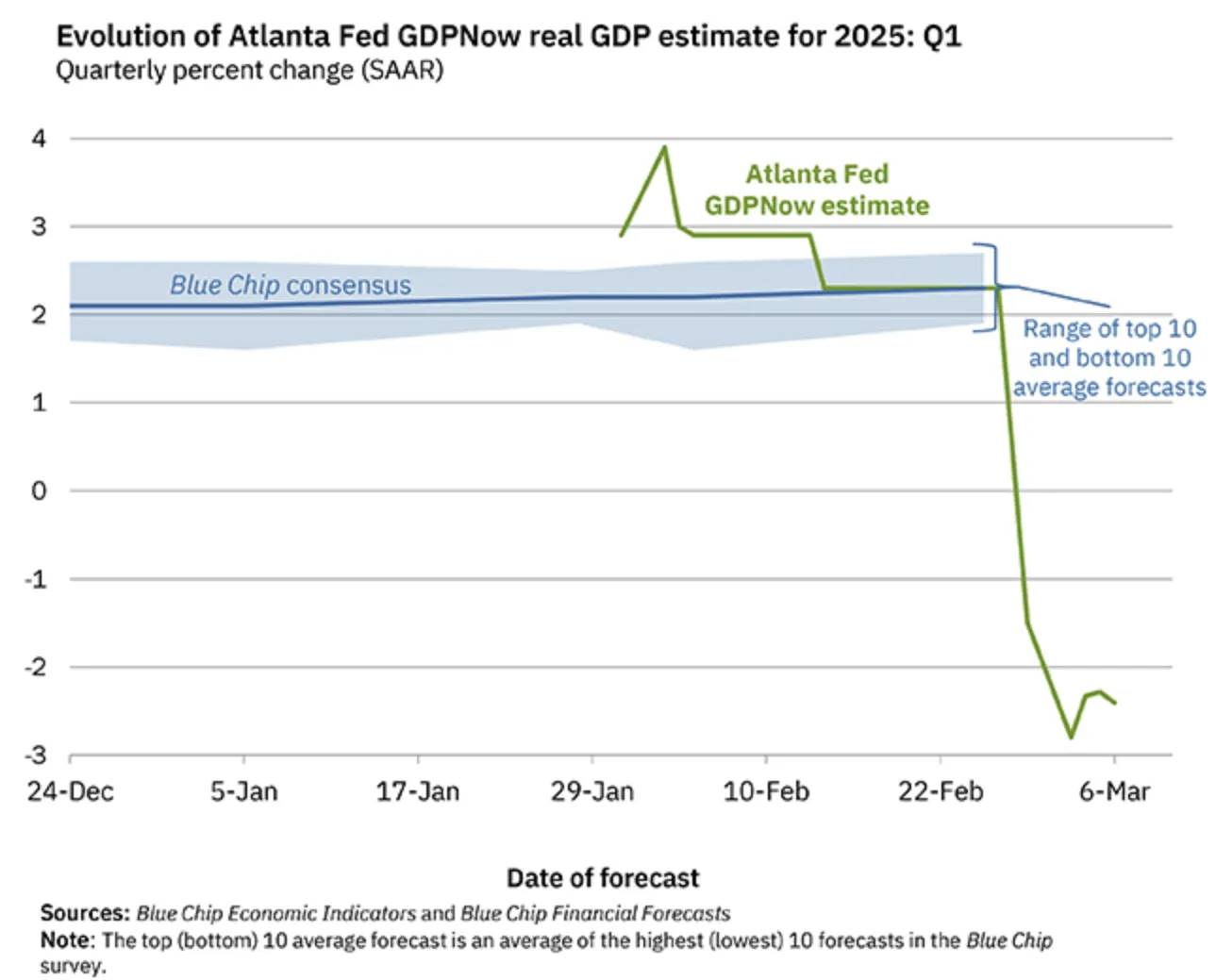

私たちはまさにリアルタイムでこれを体験しています。GDPNow(リアルタイム経済予測ツール)は、第1四半期にかけて経済が顕著に収縮すると予測しています。技術的な理由もありますが、全体的なトレンドは弱まり続けています。

その大きな要因の一つは、GDP計算における純輸入の影響です。GDPでは純輸入は控除項目となっており、これは関税に対する先行反応の現れです。しかし表面的な数字の背後には、経済全体の弱体化が進行しています。上のグラフは成長寄与度の変化とその推定値を示しています。輸入が大きく足を引っ張っていますが、それ以上に他の多くの項目の伸び率も悪化しています。

出典:GDPNow

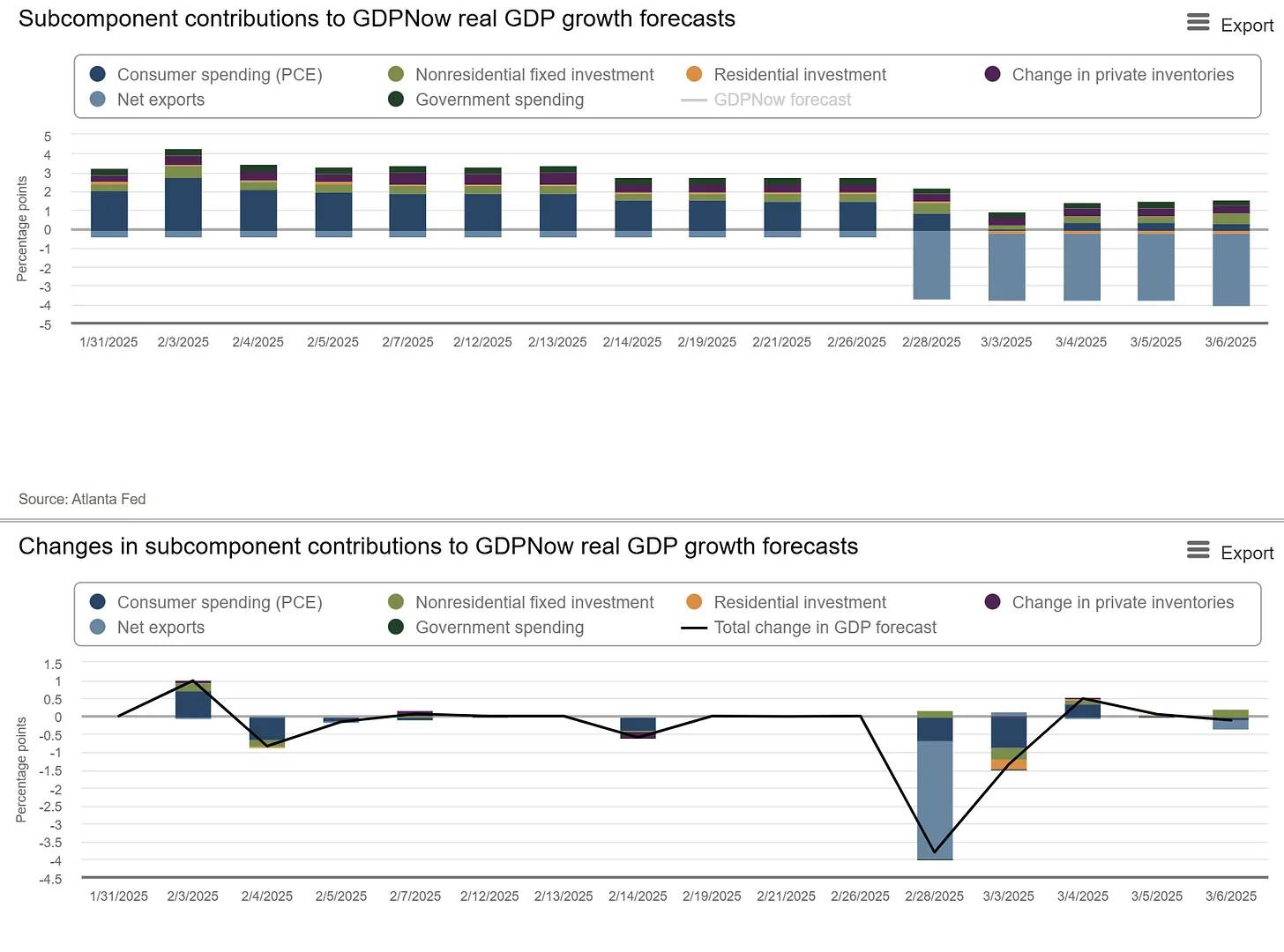

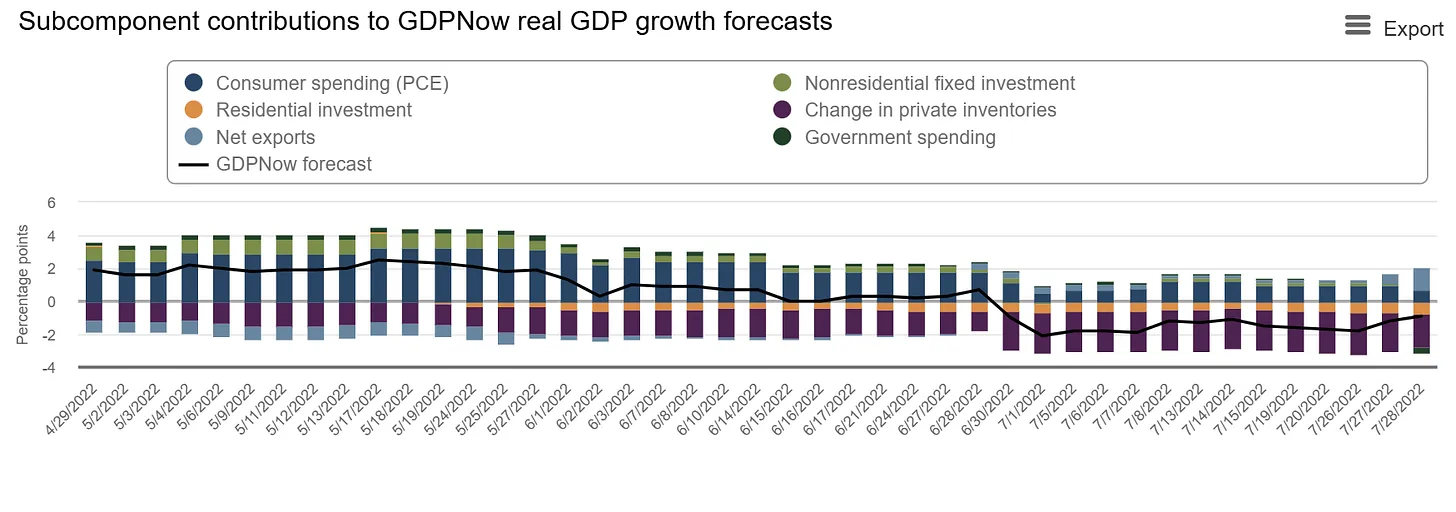

次のグラフはさらに、住宅投資、政府支出(予想通り)、消費支出の弱さを示しています。2022年第2四半期の経済収縮時と似た状況であり、各項目の伸び率の悪化が急激に進んでいます。以下の2022年の成長寄与度チャートは、在庫の大幅減少が経済に打撃を与えた時期のものです。

その後、在庫の正常化とともに状況は急速に反転しました。今回の関税による先行効果も、パンデミック後の在庫調整のように一過性のものとしてすぐに回復するのか、それとも消費者や企業の信頼感の螺旋的低下を引き起こすのか?

問題は、消費者信頼感がすでに低下し始めている点にあります。消費者信頼感指数や景気先行指数といったリーディング指標も下落に転じており、懸念すべきはその低下スピードが加速していることです。ほとんどの経済指標と消費データは、さらなる弱さと不確実性を示しているようです。

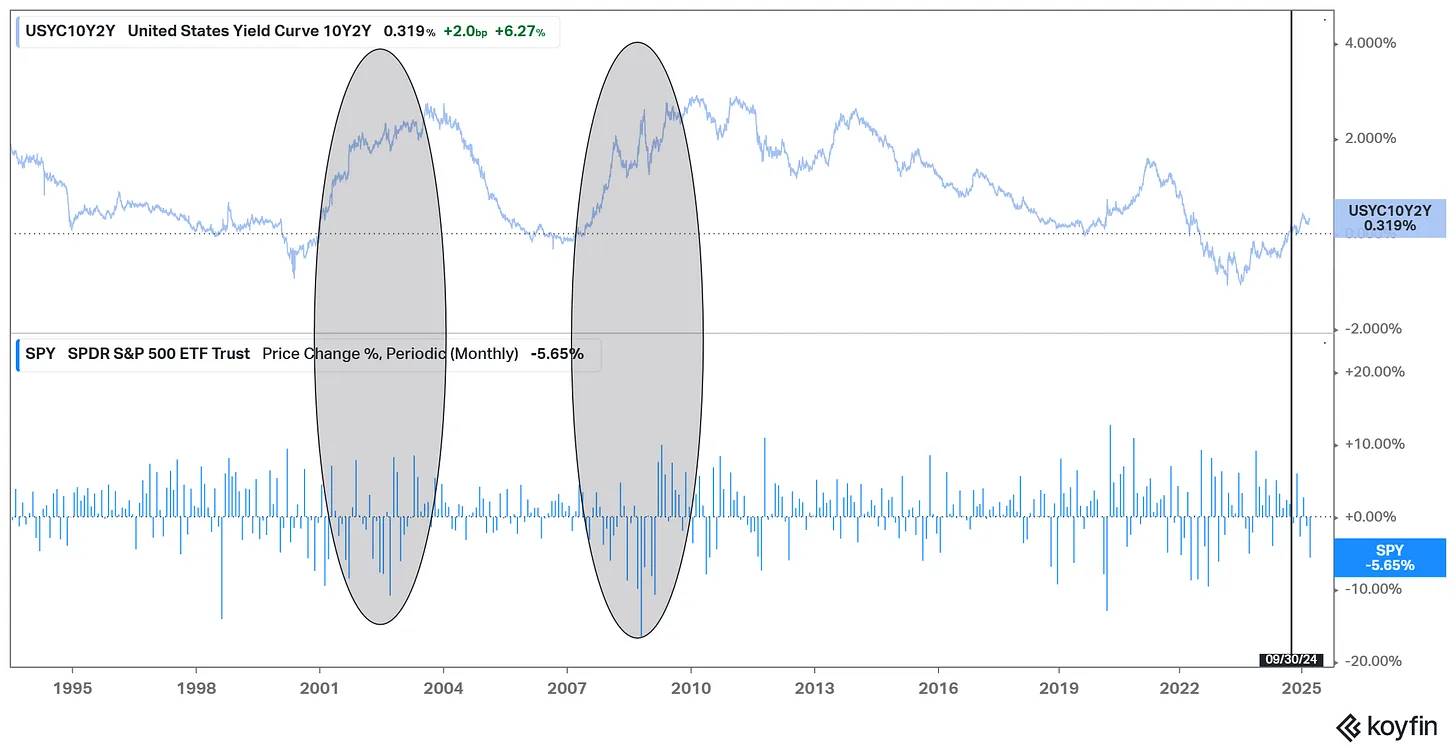

イールドカーブは、輸入の急増と並行して経済の弱さ、消費者信頼感の低下、そして技術的後退の可能性を示しています。景気後退への予想は自己成就的な影響(リフレクシビティ)を持ち、経済の弱さを見ると人々は貯蓄を増やすようになります。トランプ氏が今「移行期間」という表現を使うことは、市場において往々にして良い兆候ではありません。

タイミングは非常に微妙です。イールドカーブがちょうど正常化したばかりであり、これはほぼ常に苦痛の始まりを意味します。イールドカーブが急勾配になると、調整または景気後退が始まります。言い換えれば、イールドカーブの逆ザヤは通常、景気後退を予兆し、それが解消され正常化する段階で、実際に景気後退と株式市場への影響が現れます。私たちが今目の当たりにしているのは、昨年9月末にイールドカーブが反転した結果です。

出典:Koyfin

私たちは今まさにその苦痛を体験しています。もう一つの重要な要素は関税と不確実性です。経済学において、不確実性はほとんど変動性の同義語だからです。関税率が10%か20%か25%になるかわからないとき、意思決定は難しくなります。しかし、圧倒的なテーマは貿易です。

貿易赤字と資産の流れ

米国は長年にわたり巨額の貿易赤字を抱えており、これは輸入が輸出を上回っていることを意味します。しかし、これらのドルは消えるわけではなく、商品やサービスの支払いとして外国の実体に移転されます。こうした外貨資金は通常、米国金融市場への投資を通じて再び米国に戻ってきます。このように、貿易赤字は資本流入を伴い、米国資産の購入を資金調達する仕組みになっています。

これにより、貿易赤字によって蓄積されたドルが自然に米国資産を購入するという押し上げ力が生まれます。これは貿易を通じたドルの自然な流入と見なすことができます。

しかし、トランプ政権の政策は明確に関税を通じて貿易に焦点を当てています。関税は当然ながら消費者価格を押し上げ、貿易を減らし、十分に高い場合には貿易赤字も削減します。これにより米国に戻ってくるドルが減少し、資産価格にさらに悪影響を及ぼす——つまり資金流出が生じます。

関税を引き上げることは、外国の実体が蓄えるドルが減ることを意味し、彼らはすでに米国資産最大の買い手です。例えば、米国との貿易黒字を持つ大手日本企業グループが事業縮小により、米国国債などを含む資産購入を減らすかもしれません。米国国債の主要なオークション部分が今や資金流出に直面しており、外国投資家が24%を保有していることを考えると、外国投資家の需要が低下することで10年国債利回りが上昇することになります。これは極めて厄介な状況です。

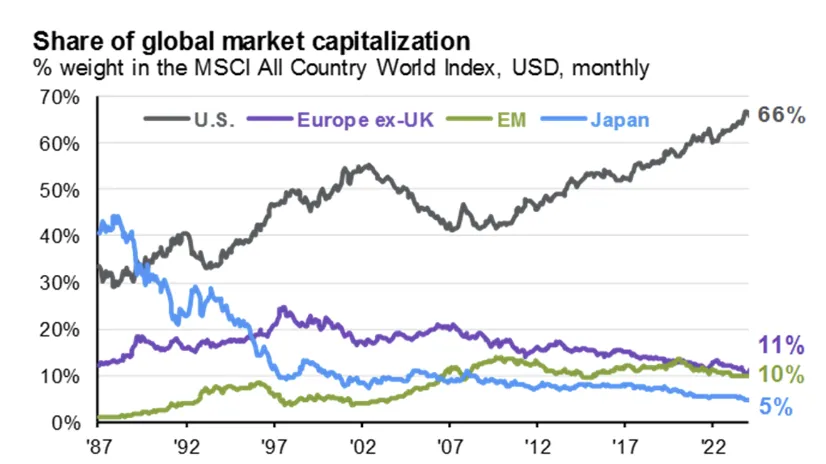

米国が関税を引き上げ続け、グローバル貿易に対して消極的な姿勢を取れば、資産の自然な流出が促進され、一部の外国実体が米国資産からの離脱を選択するかもしれません。数十年にわたる貿易赤字の後、このメカニズムは自働的に機能してきたものでしたが、それが深刻に暴走する可能性があります。貿易赤字は長らく自然な資金流入の源泉となっていました。以下は米国が世界株式時価総額に占める割合に関する、何度も議論されてきたチャートです——今や、その流入を阻む手段の一つが関税であるように思えます。

出典:JPモルガン『マーケットガイド』

もう一つの不確実性要因は、「西洋」がもはやそれほど結束していないことです。『フィナンシャル・タイムズ』は大西洋横断のパートナーシップを疑問視しています。同盟国の金融市場に資産を預けるのは一つの話ですが、もはや強固な同盟関係でないなら状況は全く異なります。米国が撤退し、スムート・ホーリー法のような相互関税(事実上は一方的関税)を導入してカナダとの二国間関税戦争に発展させた今、同盟関係が依然として健全かどうかは疑わしいものです。

貿易の分裂は同盟の分裂です。こうした状況が続く限り、資産は国外へ逃れるでしょう。報復的な米国政府は欧州の貿易を、世界最大の製造拠点である中国へと向かわせるかもしれません。過去の世界秩序は危機にさらされており、すべての賭けを米国という一点に集中させる戦略はもはや賢明ではないようです。では、資産はどこへ流れるでしょうか? 今のところ、ヨーロッパが最大の恩恵を受けています。

米欧の役割逆転

皮肉にも、米国とEUが奇妙な形で役割を入れ替えつつあるというパターンがあります。大量のAI投資発表や新たな国防支出計画の動きを受け、欧州は長年無視されてきたことを遂行しています——つまり、財政赤字による支出です。

一方、関税で歳入を増やしながら大幅なコスト削減を行うことは、まさに緊縮財政の定義です。これは金融危機後に欧州が採用した戦略ですが、今や役割が逆転しています。緊縮財政の実績はまったく芳しくなく、一方で財政赤字支出は金融危機後に米国の経済的優位性と差異化を生み出しました。

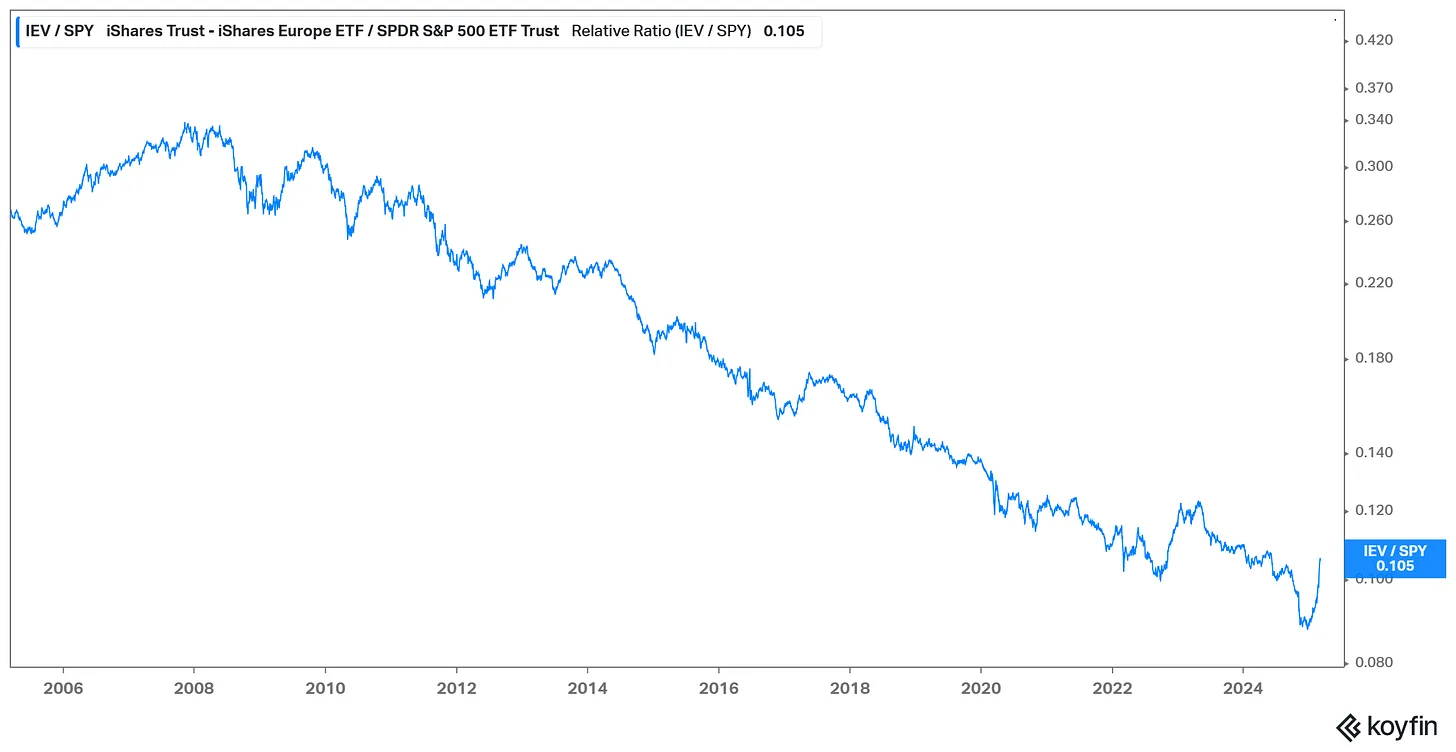

これが資産の流出が始まっている一因を説明できます。先進国の資産で最も顕著な分化は欧州に向かっています。かつて米国に流入していた巨額の資金が逆流し始め、短期的にはまず欧州の大規模流動性資産や言語が近い市場へと向かっています。この傾向を示す一つの方法が、IEV(欧州ETF)とS&P500 ETFの比率です。2025年、米国が相対的に優位であったトレンドが崩れ、資金が欧州へ向かう流れが明確になっています。

これは長期的なトレンドであり、米国例外主義を前提とした取引が大規模に崩壊しているためです。このトレンドをさらに加速させるのが、米国資産価格の急速な下落と、他の地域の比較的堅調なパフォーマンスです。

ただし正直に言えば——これはマクロ経済よりもむしろ半導体業界に関する通信です。ここで述べた大部分の動向は、一般的なマクロ経済の見方と基本的に一致しており、市場によって急速に価格に織り込まれつつあります。現実には、市場の顕著な変化には時間がかかりますが、最終的な結果に急速に近づいています。これは劇的なプロセスとなるかもしれません。

市場動向と半導体

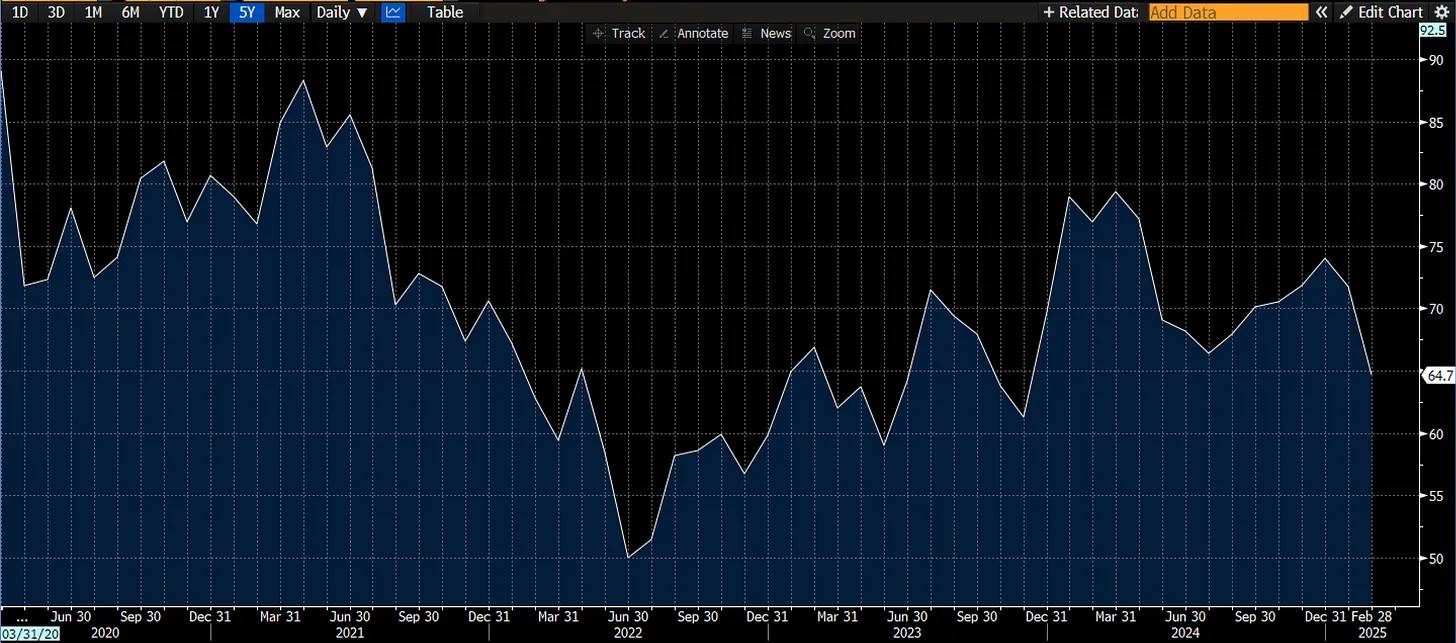

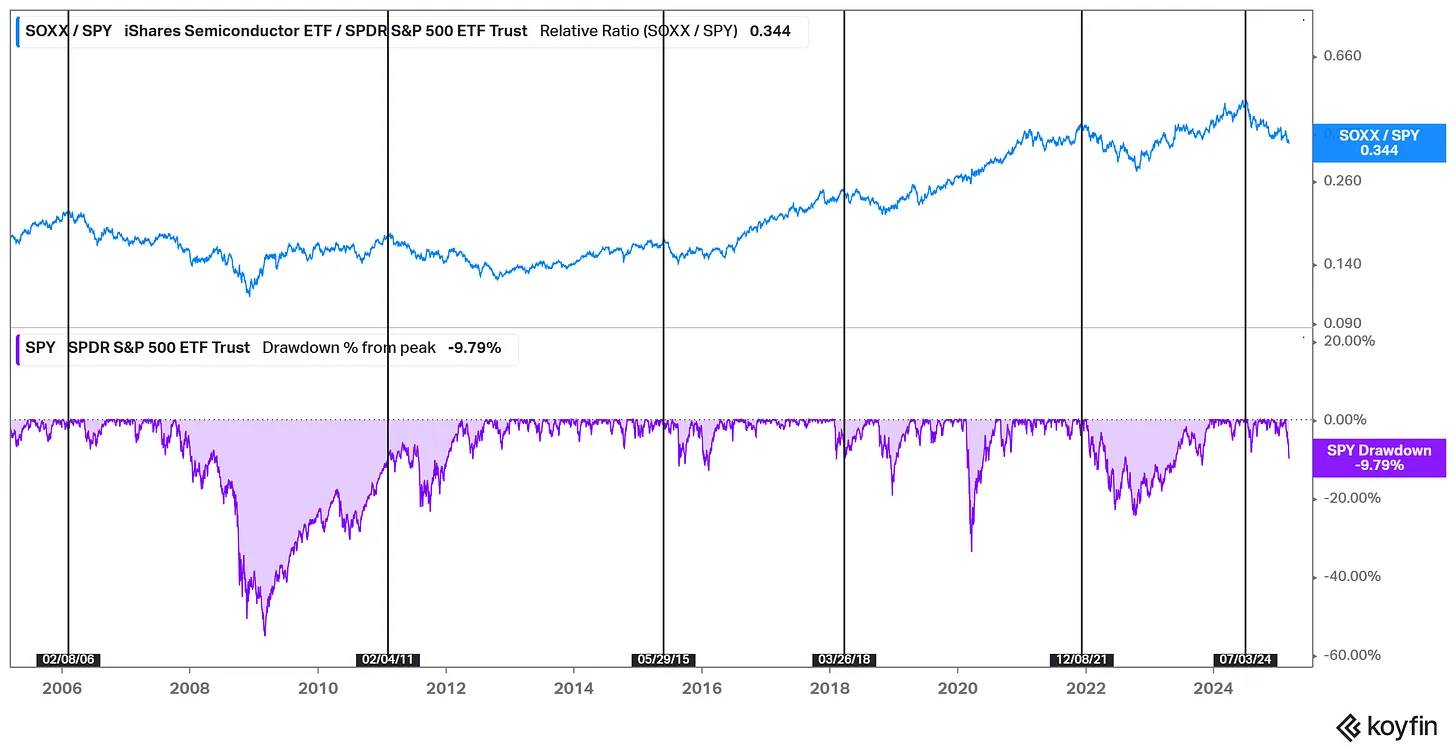

最後に、私の愛する半導体業界に戻りましょう。いくつかの観察を共有したいと思います。まず、市場の天井を打つ局面は、過去の多くの市場下落と非常に似通っています。古くから言われる格言に「半導体が市場を牽引する」とありますが、私の観察によれば、これは実際に成り立っています。

以下のチャートは、半導体セクターが相対的な強さを失ったときに、その後数か月以内に市場が顕著な調整を受けることが多いことを示しています。

ただし半導体業界は周期的です。我々はすでに下落を経験していますが、S&P500が10%下落すれば、半導体は通常20%下落し、40%の下落もあり得ます。市場は経済の健康状態が悪いことを伝えています。これは半導体企業の受注や将来の収益成長の変化を反映する先行指標です。

今の問題は、今回の下落がどの程度大きくなるかです。我々はすでに10%の下落を目にしていますが、これは歴史的に整合しています。しかし下落は通常、より長い時間が必要であり、さらに劇的になることも多いのです。2022年の成長懸念だけで市場が20%下落したことを考えれば、今回の下落も同程度で終わる可能性があり、ましてや今回の成長懸念は2022年よりもはるかに深刻です。

これにより景気後退が引き起こされるでしょうか? それは私の予測範囲を超えます。しかし明らかに、貿易の逆風や米国以外への資金流出といった、不確実性を高める経済的要因が存在しています。少なくとも、我々が体制的あるいは環境的な変化の只中にいることは確かです。この調整期間は単なる市場調整や経済の縮小に過ぎないかもしれませんが。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News