パウエル氏:今は政策を調整する時期だ

TechFlow厳選深潮セレクト

パウエル氏:今は政策を調整する時期だ

パウエル議長の発言全文が公開、利下げに関するもの!

現地時間の金曜日、パウエル連邦準備制度理事会(FRB)議長はジェイコブソン・ホール年次会議で演説を行った。世界中の市場が注目するこの瞬間、FRB議長は公式に、米国が正式に利下げサイクルに入ることを宣言した。

以下、演説全文:

新型コロナウイルスのパンデミック発生から4年半が経過した今日、パンデミックに関連する経済的歪みは最悪の状態から徐々に解消されつつある。インフレ率は大幅に低下し、労働市場の過熱も和らぎ、現在のマーケット環境はパンデミック以前よりも緩やかになっている。供給制約も正常化しており、われわれの二つの使命に伴うリスクバランスも変化している。われわれの目標は物価の安定を回復させると同時に強固な労働市場を維持することであり、かつてのインフレ期待が不安定だった時期のように失業率が大きく上昇する事態を回避することである。この目標達成に向けて、われわれは相当の進展を遂げてきた。もちろん任務はまだ完了していないが、確かに多くの成果を挙げている。

本日はまず、現在の経済情勢と金融政策の今後の道筋について述べる。その後、パンデミック以降の経済出来事を振り返り、なぜインフレが数世代ぶりの水準まで上昇したのか、またなぜ失業率が低位を維持しながらこれほどまでにインフレが低下したのかについて考察したい。

短期的な政策見通し

まずは現状と短期的な政策見通しから始めよう。

過去3年間の大部分において、インフレ率はわれわれの2%という目標を大幅に上回っており、労働市場の条件も極めてタイトであった。連邦公開市場委員会(FOMC)の主な関心はインフレの抑制に集中しており、これはまったく正当なことだった。今回の出来事以前、現存する大多数のアメリカ人は、長期にわたる高インフレの苦しみを経験したことがなかった。インフレは大きな困難をもたらした。特に食料、住宅、交通など生活必需品の価格上昇に対処するのが最も難しい人々にとってはなおさらだった。高インフレはストレスと、今なお続く不公平感を引き起こした。

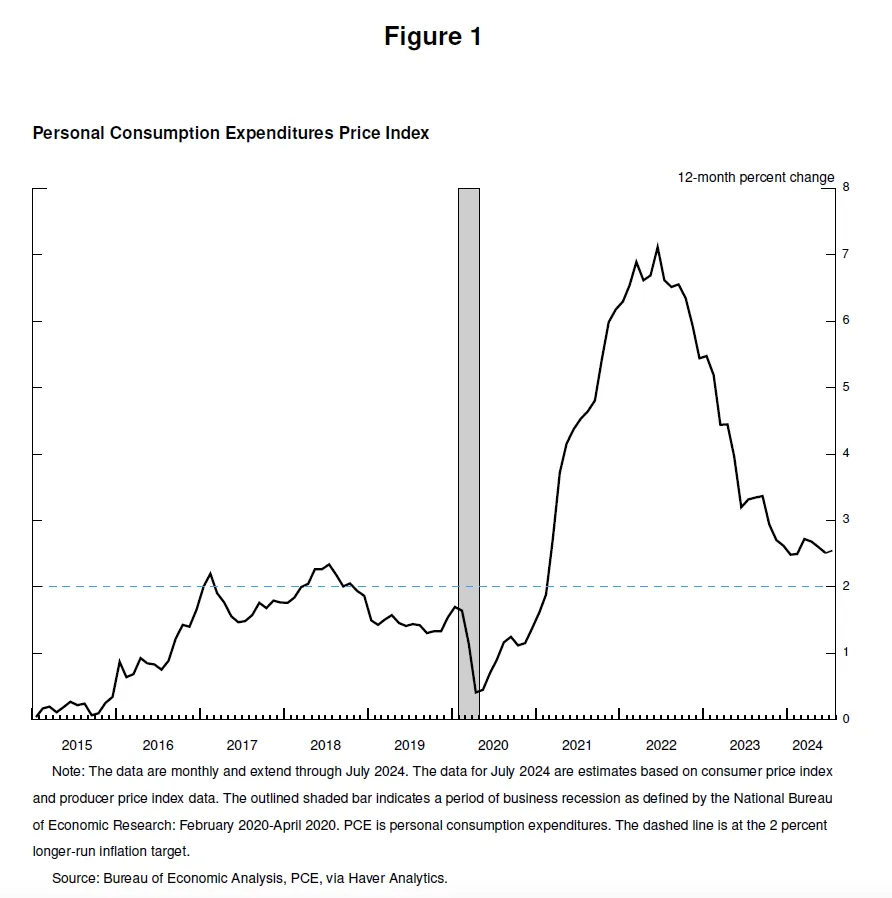

われわれの金融引き締め政策は、需要と供給のバランスを回復させ、インフレ圧力を緩和し、インフレ期待を安定させることに貢献した。現在、インフレは政策目標にさらに近づいており、過去12か月間の物価上昇率は2.5%となっている。今年初頭に一時的に進展が止まった後、われわれの2%目標への道筋は再び前進している。私はますます確信を持てるようになった。インフレは持続可能に2%へ向けて回復しているのだ。

雇用について言えば、パンデミック前の数年間、強固な労働市場が社会にもたらす顕著な利益を見てきた。低い失業率、高い労働参加率、歴史的低水準の人種間雇用格差、そして低く安定したインフレ下での実質賃金の健全な伸びであり、その恩恵はますます低所得層に集中していた。

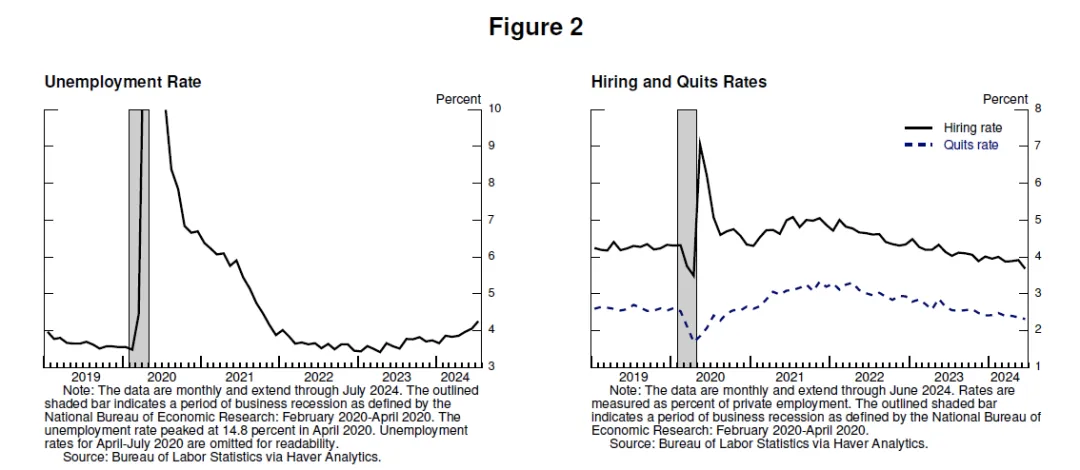

今日、労働市場は明らかに冷え込み、以前のような過熱状態ではない。失業率は1年以上前に上昇し始め、現在は4.3%。依然として歴史的低水準にあるものの、2023年初と比べてほぼ1ポイント上昇している。その増加分の大半は過去6か月間に集中している。

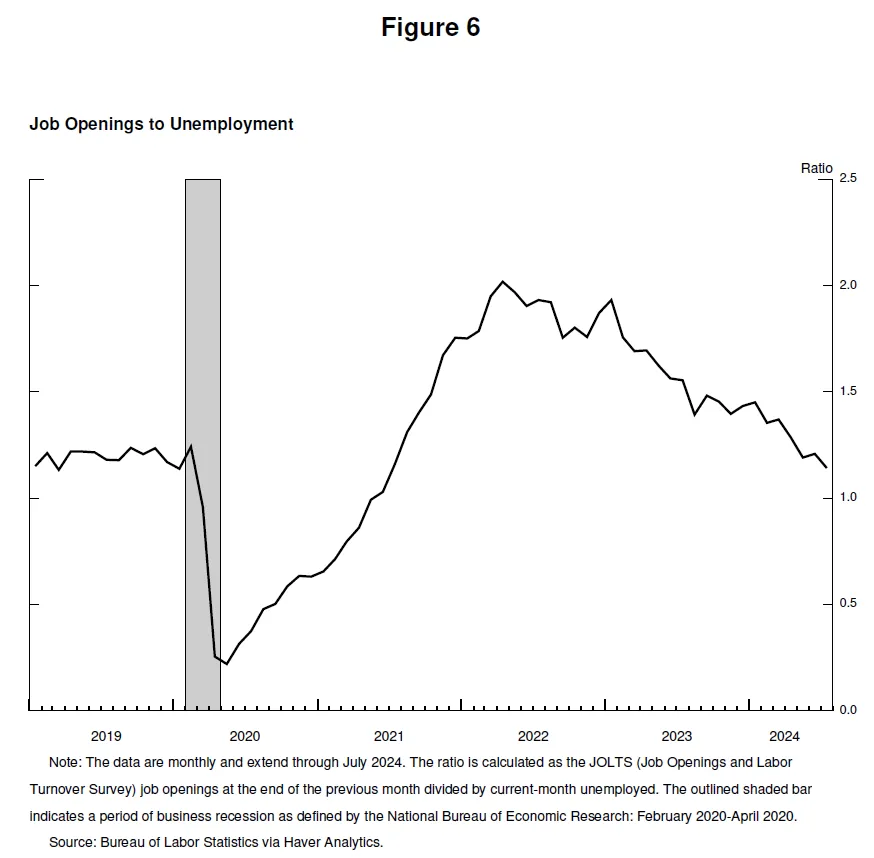

これまでの失業率上昇の原因は、景気後退期に通常見られるような大規模な解雇ではなく、主に労働供給の著しい増加と採用ペースの鈍化を反映したものである。それでも、労働市場の冷え込みは明らかだ。雇用の伸びは依然堅調だが、今年に入って減速している。求人倍率は低下し、求人の空きと失業者の比率はパンデミック前の範囲に戻った。採用率と退職率は現在、2018年および2019年の水準を下回っている。名目賃金の伸びも鈍化している。全体として、現在の労働市場は2019年(パンデミック前)よりもはるかに緩やかであり、その年はインフレ率が2%未満だった。労働市場が短期間でインフレ圧力の源になる可能性は低そうだ。われわれは、労働市場のさらなる冷え込みを望んでおらず、歓迎もしない。

全体として、経済は依然として着実なペースで成長している。しかし、インフレと労働市場のデータは状況が変化していることを示している。インフレの上振れリスクは弱まり、一方で雇用の下方リスクが高まっている。先回のFOMC声明でも強調した通り、われわれは二つの任務に関する両面のリスクに注目している。

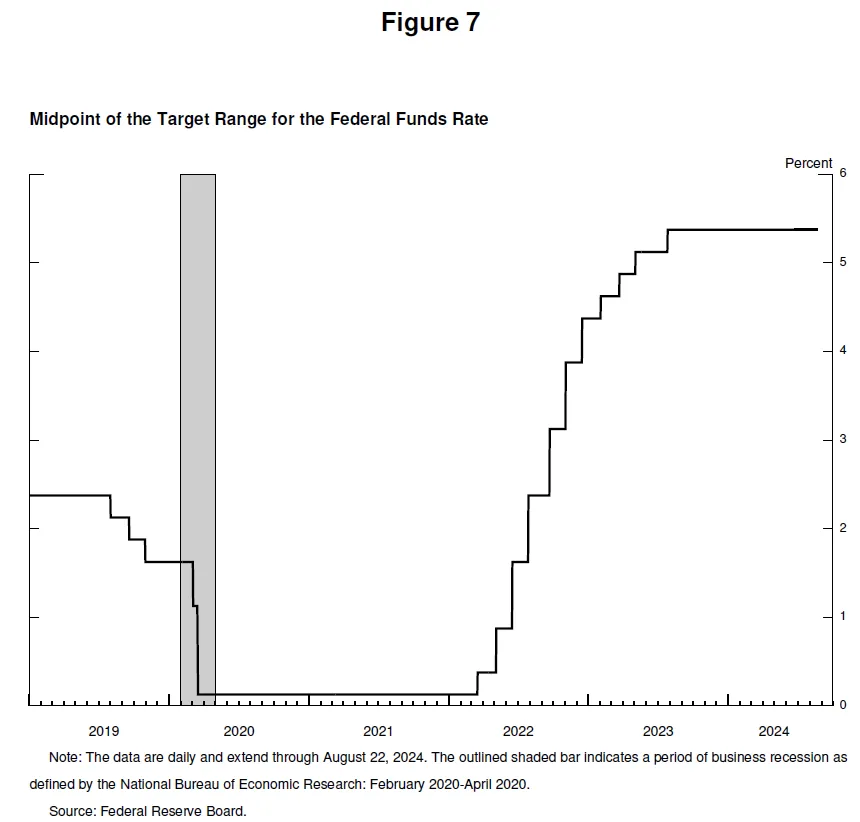

いまこそ政策を調整する時期だ。方向性は明確であり、利下げのタイミングとスピードは、今後のデータ、変化する見通し、およびリスクバランスに左右される。

われわれは強固な労働市場を支援すると同時に、物価安定の目標達成に向けて着実に前進していく。政策の引き締め度合いを適切に緩和することで、強固な労働市場を維持しつつ、経済が2%のインフレ率に戻ることは十分に可能だと考える。現在の政策金利水準は、労働市場の条件がさらに悪化するリスクを含め、あらゆるリスクに対応するための十分な余地を提供している。

インフレの上下動

次に、なぜインフレが上昇したのか、またなぜ失業率が低位を保ちながらもインフレが大きく低下したのかについて考察しよう。これらに関する研究は日々増加しており、こうした問題を議論する好機といえる。もちろん、現時点で明確な評価を下すには時期尚早だ。この時代は、何十年後にも分析され続けられることだろう。

新型コロナパンデミックの到来は、世界規模での経済活動停止を急速に引き起こした。不確実性と深刻な下方リスクに満ちた時期だった。危機の中、アメリカ人は常にそうしてきたように、適応し、革新した。政府も前例のないほどの強力な対応を行い、とりわけ米国では議会が一致して「CARES法」を可決した。FRBとしても、金融システムの安定化と経済大恐慌の回避のために、自らの権限を前例のない規模で行使した。

歴史的に深いが短命なリセッションを経て、経済は2020年中盤から回復を始めた。深刻で長期的な不況のリスクが去り、経済活動が再開されたが、今度はグローバル金融危機後の緩慢な回復を繰り返すリスクに直面した。

議会は2020年末から2021年初頭にかけて、追加の財政支援を大量に提供した。2021年前半には支出が力強く回復した。継続するパンデミックが回復のパターンを形作った。対面サービス消費への懸念が続いた一方で、抑圧された需要、経済刺激策、働き方・レジャーのスタイルの変化、およびサービス消費の制限による余剰貯蓄が相まって、消費者の商品支出が史上最大の急増を見せた。

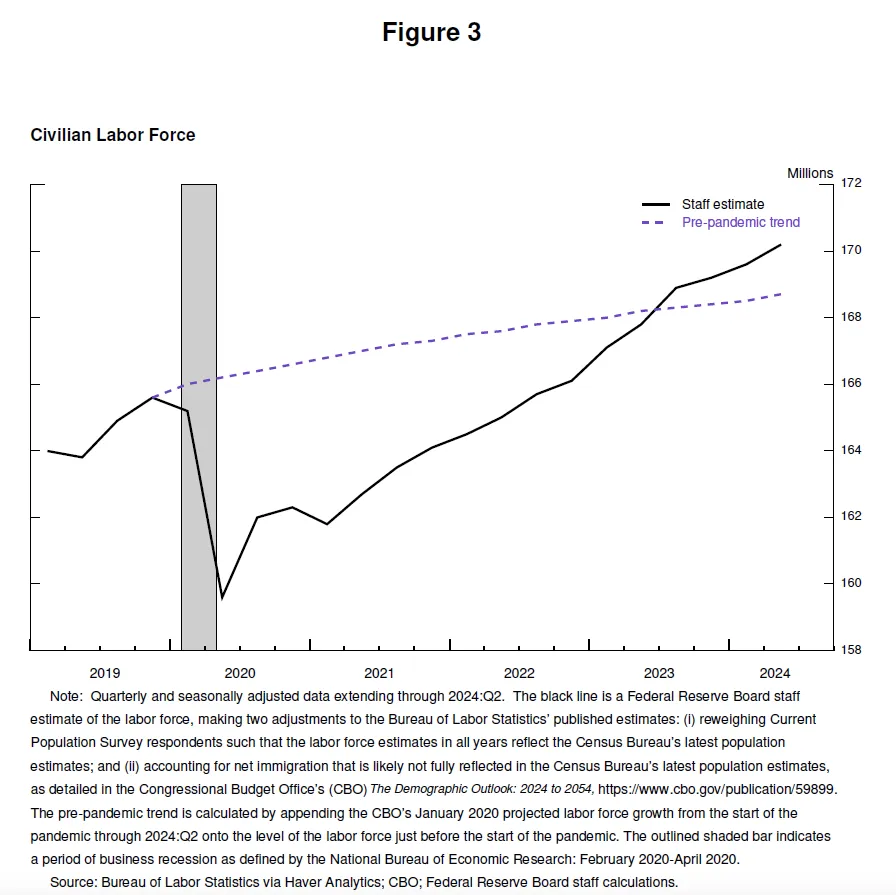

パンデミックは供給面にも深刻な打撃を与えた。発生当初、800万人が労働市場から退出し、2021年初頭時点でも労働力はパンデミック前より400万人少なかった。労働力がパンデミック前のトレンドに回復するのは2023年中頃まで待たねばならなかった。

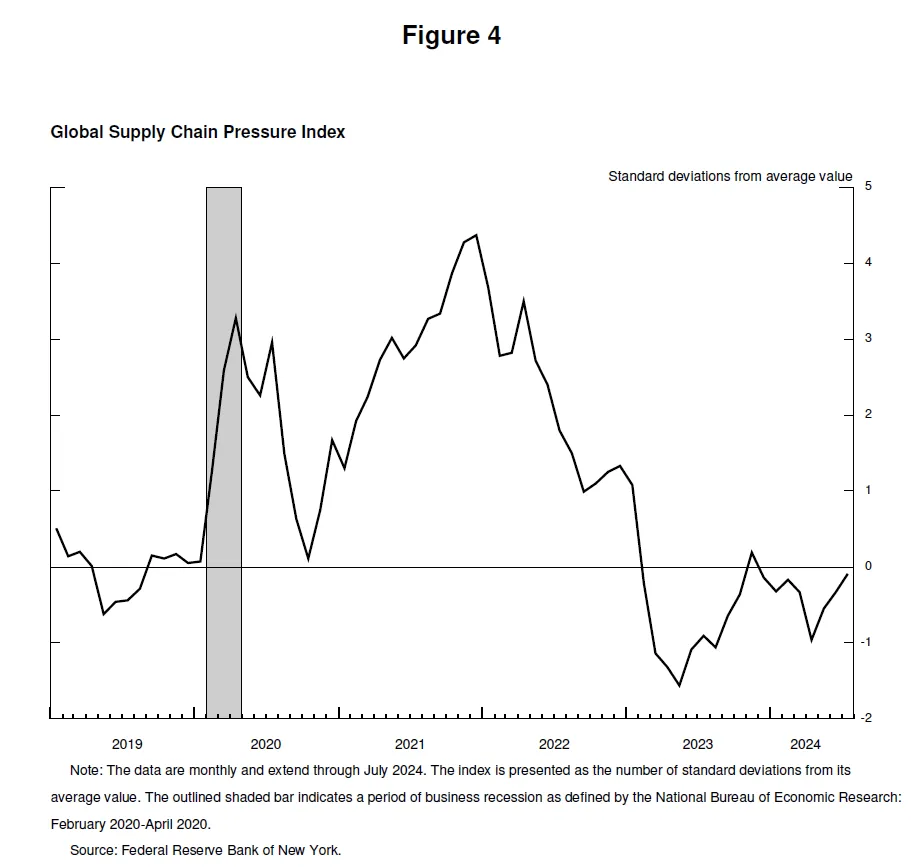

労働力の減少、国際貿易の分断、需要構造と水準の劇的な変化により、サプライチェーンは混乱した。これは明らかに、グローバル金融危機後の緩慢な回復とは全く異なる状況だった。

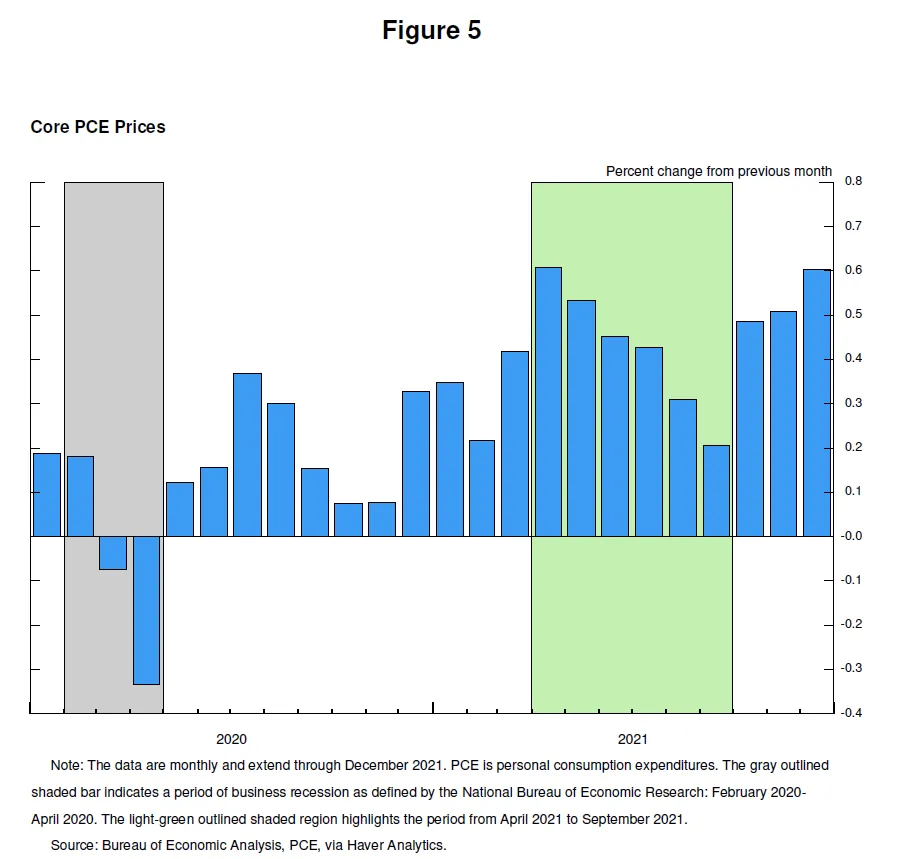

インフレがそれに続いた。2020年にインフレ率が目標を下回った後、2021年3月・4月に大きく跳ね上がった。初期のインフレ急騰は自動車など供給不足に陥った商品に集中し、価格は極端に上昇した。私と同僚たちは当初、これらのパンデミック関連要因は一時的なものだと判断し、インフレの一時的な上昇はすぐに収束すると考えた。つまり、「インフレは一時的だ」という見方だった。従来の標準的見解によれば、インフレ期待が安定していれば、中央銀行は一時的なインフレ上昇を無視できるとされている。

「一時的インフレ」という見方は当時広く受け入れられており、主流のアナリストや先進国の中央銀行幹部の多くがこれを支持していた。一般的な予想は、供給状況が比較的早く改善し、需要の急速な回復が終わり、需要が商品からサービスへシフトすることでインフレが低下するというものだった。

しばらくの間、データは「一時的インフレ」という仮定と一致していた。2021年4月から9月まで、コアインフレ率の月次値は毎月低下した(ただし、進展は予想より遅かった)。

しかし年央ごろから、この仮定を支える根拠は弱まり始め、われわれのコミュニケーションもそれを反映するようになった。10月以降、データは明らかに「一時的インフレ」仮定を支持しなくなった。インフレの上昇は商品からサービス領域へと広がり始めた。高インフレが一時的ではないことが明らかになり、インフレ期待を安定させるには強力な政策対応が必要だった。われわれはそのことに気づき、11月から政策を調整し始めた。金融環境は徐々に引き締まり、資産購入の終了に続いて、2022年3月に利上げを開始した。

2022年初頭までに、総合インフレ率は6%を超え、コアインフレ率は5%を超えていた。新たな供給ショックも発生した。ロシアのウクライナ侵攻により、エネルギーおよび商品価格が大幅に上昇した。供給状況の改善と、需要が商品からサービスへのシフトは予想より長引いた。その一部の理由は、米国内でのパンデミックのさらなる進行であった。また、世界的にも主要経済の生産活動が引き続き混乱していた。

高インフレは世界的な現象であり、共通の経験を反映している:商品需要の急増、サプライチェーンの緊迫、労働市場のタイト化、商品価格の急騰である。世界的なインフレは、1970年代以来のいかなる時期とも異なる。当時は高インフレが定着していたが、われわれはそれを断固として回避する決意を持っている。

2022年中盤、労働市場は極度にタイトな状態にあり、2021年中盤以降、労働需要は650万人以上増加していた。この需要増の一部は、パンデミックの収束とともに労働者が職場に戻ったことで吸収された。しかし労働供給は依然制限されており、2022年夏には労働参加率は依然としてパンデミック前の水準を大きく下回っていた。2022年3月から年末にかけて、求人倍率は失業者数のほぼ2倍であり、労働力の深刻な不足を示していた。インフレは2022年6月に7.1%でピークを迎えた。

ちょうど2年前、この講壇で、インフレ抑制に伴う痛み、すなわち失業率の上昇や経済成長の減速について語った。一部の人々は、インフレを抑えるには景気後退と長期的な高失業率が必要だと考えた。私は、物価安定の完全な回復に向けた揺るぎない誓約を表明し、任務が完了するまで貫き通すと述べた。

FOMCは退却せず、職責を確固たるものとして果たした。われわれの行動は、物価安定の回復に対するコミットメントを力強く示している。2022年に政策金利を425ベーシスポイント引き上げ、2023年にはさらに100ベーシスポイント引き上げた。2023年7月以来、われわれは政策金利を現在の引き締め水準で据え置いている。

2022年の夏がインフレの頂点となった。ピークから2年間でインフレ率は4.5ポイント低下し、その過程で失業率は低位を維持した。これは歓迎すべき、かつ歴史的に稀な結果である。

なぜインフレは低下したのに、失業率は大きく上昇しなかったのか?

パンデミック関連の需給の歪み、およびエネルギー・商品市場における深刻なショックが高インフレの重要な要因であり、それらの逆転がインフレ低下の鍵となった。これらの要因の解消には予想より時間がかかったが、最終的にはその後のインフレ低下に大きく寄与した。われわれの金融引き締めは総需要を適度に押し下げ、それは供給の改善と相まってインフレ圧力を低下させ、同時に経済が健全なペースで成長を続けることを可能にした。労働需要の鈍化に伴い、求人倍率の低下を通じて、求人が失業者に対して異常に高かった状況が正常化したが、大規模かつ破壊的な解雇は発生しなかった。これにより、労働市場がインフレ圧力の源となることは避けられた。

ここでインフレ期待の重要性にも触れておくべきだ。標準的な経済モデルは長らく、製品市場と労働市場が均衡していれば、インフレは目標水準に戻るとする。その際、経済の減速は不要である――ただし、インフレ期待が目標水準で安定している必要がある。これが理論が示すところだが、2000年代以降、長期インフレ期待の安定性は持続的な高インフレによって試されたことはなかった。インフレ期待がアンカーを外れるかどうかは決して確実ではなかった。インフレ期待の脱アンカーへの懸念は、「インフレ低下には経済の減速、特に労働市場の弱体化が必要だ」という見方を強めた。最近の経験から得られる重要な教訓は、安定したインフレ期待と中央銀行の強力な行動があれば、経済の減速なしにインフレを低下させることができるということだ。

この説明は、インフレ上昇の主な原因を、過熱と一時的な需要の歪み、そして制限された供給との異常な衝突に帰している。研究者たちの手法や結論には違いがあるものの、次第にコンセンサスが形成されつつある。筆者も、この衝突がインフレ上昇の主因だと考えるコンセンサスに賛同する。まとめると、市場がパンデミックによる歪みから回復する中で、われわれが総需要を適度に抑制し、期待がアンカーされたこと、これらが相まって、インフレが持続可能に2%目標達成へ向かう道筋に乗っていることがますます明確になってきた。

インフレを低下させつつ労働市場を強固に保つことができたのは、インフレ期待がしっかり固定されていたからこそであり、これは中央銀行が時間の経過とともに2%インフレを実現できるという公衆の信頼を反映している。この信頼は長年にわたり築かれ、われわれの行動によってさらに強化されてきた。

以上が私の評価である。読者の中には異なる見解を持つ方もいるだろう。

結論

最後に強調したいのは、パンデミック期の経済がこれまでのどの時代とも異なり、この非常に特殊な時期からは学ぶべきことが多くあるということだ。FRBは『長期的目標および金融政策戦略に関する声明』の中で、5年ごとに包括的な公開レビューを通じて原則を見直し、適切に調整することを約束している。今年後半にこのプロセスを開始するにあたり、われわれは批判や新しいアイデアに対してオープンでありながらも、自らの枠組みの強みを維持していく。われわれの知識の限界――パンデミック中に明らかになった――は、謙虚さと疑問を持つ姿勢を要求しており、過去の経験から教訓を学び、柔軟に現在の課題に適用することが求められている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News