円高進行によるキャリートレードの反転が原因か? 米ドル、金、ビットコインが同時下落する異常光景の謎

TechFlow厳選深潮セレクト

円高進行によるキャリートレードの反転が原因か? 米ドル、金、ビットコインが同時下落する異常光景の謎

円建てキャリートレードの混乱によって引き起こされた資産下落はいずれ終息するだろうが、日本の金融政策とマクロ経済は今後どのような道を歩むのだろうか?

執筆:Kamiu

要旨

-

7月のマクロ経済イベント週を終えた後、米ドル、金、ビットコインが同時に下落した。通常、これら3つの資産は逆相関する確率が高い。

-

主な原因は、円キャリートレードに対する追証要求により流動性需要が急増し、大量の金およびビットコインポジションが決済され、米ドル流動性の確保に回されたためである。

-

日本銀行による今回の利上げは、日銀当局が円相場の維持に強い姿勢を見せていることを示している。長期的には資産価格との明確な因果関係はないが、日本のマクロ経済に深远な影響を与える可能性があり、特に日本貿易および高度製造業の再建に対して大きな影響が出る。

一、7月に米ドル・金・ビットコインが同時下落する低確率事象が発生――円キャリートレードの反転による一時的流動性逼迫が主因

歴史的に見ると、米ドル建てで取引される金とビットコインが同時に大幅下落することは稀な現象である。まず、米ドル建て価格という点から、この二つの資産は天然的にドルインデックスと負の相関関係にある。つまり、米ドル高の局面では相対的に金やビットコインが弱含みになりやすく、結果として両者はドルインデックスの動きに連動して変動することが一般的である。また、ビットコインと金はいずれも主権国家の金融政策当局の統制を受けない資産であり、インフレヘッジ機能を持ち、高い流動性を持つ。こうした内在的特徴の類似性から、価格動向も通常正の相関を示す。

ドルインデックスと負相関する資産種別として、金やビットコインについては、米国債などのドル建て資産価格が下落(あるいは利回り低下)する一方で、資金流入によって価格が上昇するものと理解されている。しかし2024年8月初頭、米国の7月非農業部門雇用統計や第2四半期CPIなど主要経済指標が予想を大きく下回り、景気減速からリセッションの兆しが強まる中、9月のFRB利下げがほぼ確実視される状況下で、ドルインデックスが急落したにもかかわらず、金とビットコインの価格も大幅に下落した。

これは主に、7月末に日銀がYCC(イールドカーブコントロール)解除後の初の利上げを発表したことにより、円キャリートレードの反転が起きたためと考えられる。1990年代の日本の経済危機以降、一次ディーラーのバランスシート問題や取り付け騒ぎへの対応として、日本は強いデフレ圧力を抑えるために長期にわたる低金利政策を採用し、米日金利差が拡大した。21世紀に入ってからは、2008年のサブプライム危機の衝撃に加え、日銀の鈍い対応により日本経済はさらに深刻な打撃を受け、人口高齢化による年金・医療費の財政負担も重なり、アベノミクスはより積極的なマイナス金利政策と大規模な量的緩和(QE)を導入せざるを得なかった。この背景のもと、米日金利差はさらに拡大し、円キャリートレードが広く行われるようになった。

具体的には、「円キャリートレード(carry trade)」とは、極めて低い金利で円を借り入れ、それをドルに換えてドル資産を保有する取引モデルであり、このような裁定取引を行うトレーダーは「渡辺夫人」と揶揄されることもある。キャリートレードでは、長年にわたり3%以上(近年では5%に達することもあった)の米日金利差をほぼ無リスクで享受できるため、海外投資家が日本で調達する資金額を指標としたキャリートレード活動は近年ますます活発化していた。例えば、バフェット氏が以前に円建て融資を多額に借り入れて日本株を購入したのも、主要通貨の中でも円での調達コストが最も低かったためである。

今回、日銀が市場予想を上回る形で政策金利を引き上げ、さらに日銀総裁の植田和男氏が思いがけなく明確なタカ派発言を行ったことで、日本の市場金利、円相場、国債利回りが同時に急騰し、短期間で米日金利差が大幅に縮小した。これにより、キャリートレードは利益を得られなくなるどころか、むしろ損失を被る状況となった。世界中の多数の「渡辺夫人」にとって、ポジションの強制決済や破産を避けるためには、他の安全資産(金、ビットコイン)のポジションを清算し、得たドルで証拠金を補充するしか選択肢がなくなった。このプロセスにより、ビットコインと金に瞬間的な大量売りが発生し、比較的珍しいドルインデックス・金・ビットコインが同時に急落する現象が起こったのである。

したがって、今回の金とビットコインの急落は、マクロ経済の変動や暗号資産のファンダメンタルズに起因するものではなく、主に企業のキャッシュフロー面における偶発的要因によるものと考えられる。現在、米日長期金利差は3%を下回っており、以下の図に示すように、利上げ後にドル/円為替レートが継続的に急落しており、円建てキャリートレードのコストと難易度が上昇している。これはキャリートレードの縮小が当面続くことを示唆しており、筆者はおおよそ3〜5ヶ月程度続くと初步的に予想している。

二、過去のデータによれば、日本関連資産以外にはキャリートレード反転の影響は限定的

キャリートレードの反転は、短期的にはドル流動性の逼迫や安全資産価格の異常変動を引き起こすが、長期的には円および日本国債以外の資産価格に対して顕著な影響を与えず、明確な法則性や因果関係は見られない。1990年代のバブル崩壊後、円が主要なキャリートレード通貨となって以来、歴史上5回のキャリートレード反転が確認されている。これらの反転は、資金の日本帰還、順サイクル的な円高進行、日債利回り上昇を促進したが、グローバル株式市場の反応は一律ではなかった。

1998年、2002年、2007年には、米日ともに金利低下局面に入ったものの、日銀の利下げ幅がFRBに及ばず、米日金利差の縮小によりキャリートレードが反転した。また、2015年にはFRBの利上げ停止の観測、2022年には日銀によるYCC修正および10年物国債利回り目標の上方修正により、金利差が大きく縮小しなくても、市場が金利差縮小を強く予想したことでキャリートレードが縮小・反転した。しかし、これらの5回のキャリートレード変動において、グローバル株式市場の反応はまちまちであり、1998年と2022年には好調だったものの、それ以外の3回では不調であったことから、信頼できる一般則を導き出すのは困難である。

三、ただしキャリートレード反転は日銀の利上げを加速させ、日本のマクロ経済に深远な影響を与える可能性がある

円相場とキャリートレードの反転には、蜘蛛の巣のようなフィードバックループが存在する。中央銀行の利上げ→金利差縮小→キャリートレード反転→資金の日本帰還→円高→円建て資産のリターン上昇→キャリートレード意欲のさらなる低下という強化循環が形成される。今年の急速な円安進行に対し、日銀は自国通貨の購買力安定を守るために断固として利上げを行い、明確に円相場維持を打ち出したことは当然の措置といえる。しかし、長年言われてきた「円高が日本経済に悪影響を及ぼす」という問題について、現時点の政策当局は適切な解決策を提示できていない。

ここで、よく議論される一つの「パラドックス」について考察したい。すなわち、日本の外需がGDPに占める比率は必ずしも高くないのに、なぜ常に為替レートが貿易に与える影響を強調し、日本は輸出主導型経済であるとされるのか?

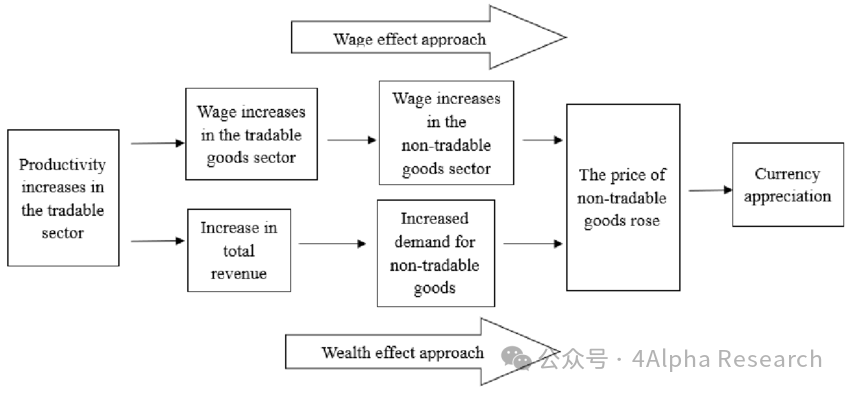

その理由は、日本の輸出が工業製品を中心としており、特に自動車が最大の柱となっている点にある。自動車、とりわけ内燃機関車のサプライチェーンは非常に長く、第2次産業の直接雇用(部品工場など)と、それに付随する第3次産業のサービス職(労働者向けの地域サービスなど)を大量に創出している。また、日本の自動車製造業の生産性は、他の非貿易部門(たとえばサービス業)に比べ明らかに優れており、Balassa-Samuelson効果(下図参照)により、貿易部門の高賃金が非貿易部門に迅速に波及し、全体の経済成長を牽引する。この効果は、単純な外需GDP比率で測られる影響をはるかに上回る。さらに、トヨタやホンダといった日本の大手自動車メーカーは、海外に工場を建設して現地販売を行うケースが多く(国内の合弁車など)、これらはGDPに含まれないため、輸出主導型産業の日本経済における支柱的役割が過小評価されているのである。

したがって、日本国内の需要が依然として低迷する中、円高が進行することは、世界中で中国車と激戦を繰り広げている日本の自動車産業や、かつての栄光を取り戻そうとする日本の半導体産業にとっては、決して良い知らせではない。過去30年間、日本経済および政策当局はデフレとの死闘を続けてきた。緊縮政策をとらなくても、FRBの緩和ペースに比べて少し遅れただけで経済は大きく衰退してきた。今回、日銀が長年にわたり初めて明確なタカ派姿勢を示したことは、短期的な日本経済の将来に確かに影を落としている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News