ビットコインと米ドルが全面的に崩落、ブラックマンデーの背景に円キャリートレードの反転

TechFlow厳選深潮セレクト

ビットコインと米ドルが全面的に崩落、ブラックマンデーの背景に円キャリートレードの反転

市場とリスクを畏れ敬え!

執筆:TechFlow

ブラジルで蝶が羽ばたくことで、1か月後にテキサス州で竜巻が発生する可能性がある。

7月31日、日本銀行は政策金利を0%~0.1%から約0.25%に引き上げた。これは今年3月に日本のマイナス金利政策終了後、初めての利上げとなった。

過去1か月間、円兑ドル為替レートは約8%上昇した。米国と日本の金利差縮小への期待が高まり、キャリートレードの逆転現象が世界的な大規模「決済」を引き起こしている。

世界の一部金融市場は「ブラックマンデー」を迎えた。

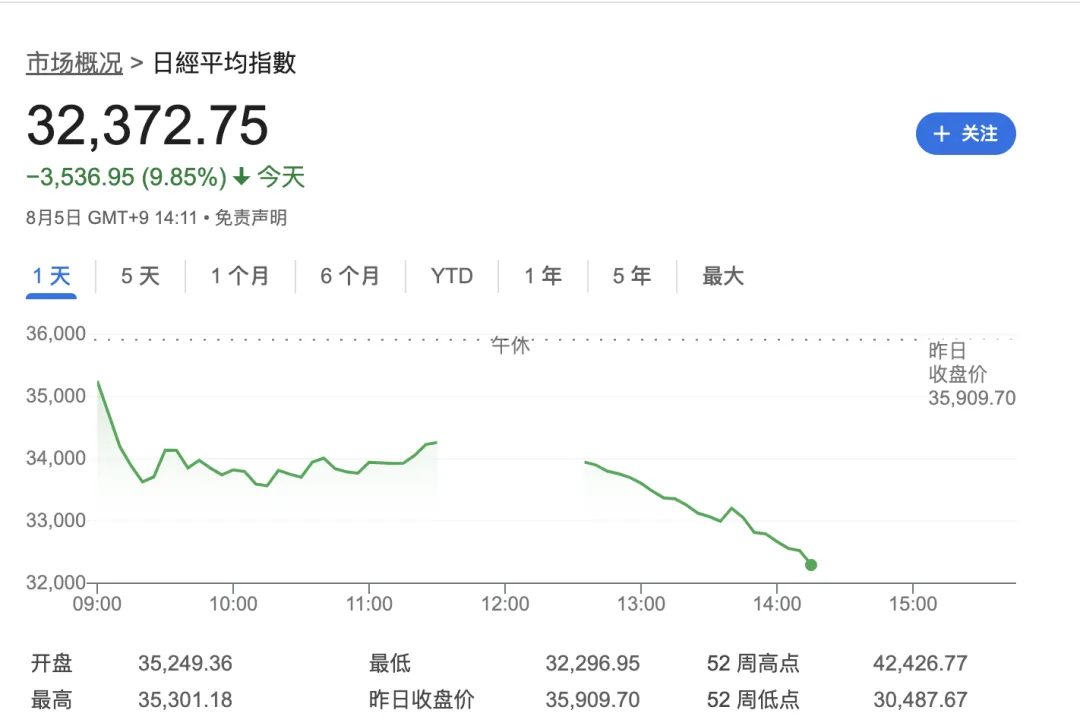

日本の株式市場は史上的な暴落となり、日経平均は9%急落し、東証株価指数(TOPIX)は二度にわたりサーキットブレーカーが発動。8年ぶりの最大単日下落幅を記録した。

韓国と台湾の株式市場も例外ではなかった。

韓国市場は取引開始直後に4%超の大幅下落を示し、サムスン株価は一時5%安まで下げ、2020年以来の最大下落率を記録。韓国取引所は臨時停止措置を発動した。

米国株価先物指数は下落を続け、ナスダック100指数先物の下落幅は2%を超えた。米国2年債利回りは9ベーシスポイント低下し、2023年5月以来の最低水準に落ち込み、ドル指数は103前後に下落した。今夜の米国株式市場も激しい混乱が予想される。

しかし、最も深刻な打撃を受けたのは暗号資産(仮想通貨)市場である。

ビットコインは一時5万4000ドル台まで下落し、イーサリアムは2100ドル前後にまで下げ、一日で約20%下落。24時間以内に8億ドル相当のポジションが強制清算され、暗号市場全体の時価総額は2兆ドルを割り込んだ。

事後的に振り返ると、今回の世界的な下落相場は、円キャリートレードの反転と中東情勢の不安定化が重なった結果と考えられる。

円キャリートレードとは何か?

通貨のキャリートレードは、裁定取引(キャリートレード)の一種であり、金利の低い通貨を借り入れて、金利が高い、または期待収益率が高い金融資産に投資することを指す。

日本は長年にわたり極めて低い金利水準が続いており、市場関係者は日本で低金利で資金を調達し、それをドルなどの他通貨に交換して、高金利国の資産に投資している。

円キャリートレードのピークは2004年に始まった。景気回復を促進するため、日本銀行は2001年3月から2006年7月まで「ゼロ金利政策」を実施していた。一方、この時期欧米各国は頻繁に利上げを行い、金利水準が継続的に上昇した。投資家は円を借りて外貨市場でドルやユーロといった高金利通貨を購入し、株式・不動産市場に投資したり、あるいはこれらの高金利通貨建ての高利回り資産を直接購入することで利益を得ていた。

円キャリートレードは、常にグローバル株式市場の好況を支えてきた。これにより、安価なマネーが他の地域に投資されるようになったのである。

典型的な例として、昨年バフェット氏が円を借り入れて日本の商社株を購入したことが挙げられる。彼は完全に為替リスクをヘッジし、日本の大手商社の安定的なキャッシュフローのみに注目した。

また、米ドル金利上昇の影響にもかかわらず、米国株式市場が「長期上昇相場」を維持し続けてきたのも、円キャリートレードによる豊富な流動性のおかげである。

ビットコインも同様に、円の長期的下落恩恵を受けてきた。

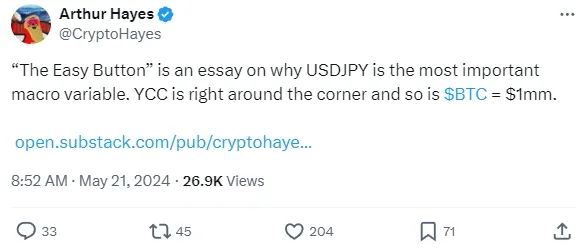

5月にはBitMEX創業者のアーサー・ヘイズ氏が、ビットコインの将来性について楽観的な記事を執筆。「円の弱含みがビットコインを100万ドルに押し上げるだろう」と述べていた。

アーサー氏は、ドル/円レートが世界経済において最も重要な変数の一つだと指摘。米中日間の複雑な金融政策の相互作用が、暗号資産市場の動向に深い影響を与えると説明した。

米日金利差拡大により円が連続して新安値を更新する状況について、アーサー氏は「日本銀行は日本国債の最大保有者であり、利上げすれば債券価格が下落し、日本銀行自身が最大の損失を被ることになるため、利上げを望まない」と分析した。しかし日本銀行が利上げせず、一方でFRBが利下げしない限り、ドル/円の金利差は維持され、ドルの利回りが円より高い状態では投資家は引き続き円を売却し、円安が続くと述べた。

「世界の法定通貨の価値下落に対して、ビットコインが最も優れた資産であることは彼らも理解している。円安に対処する動きが出たとき、数学的にビットコインエコシステムに流入する資金が価格を100万ドル、さらにはそれ以上に押し上げることを予測できるだろう」とアーサー氏は予言した。

しかし、事態の展開はアーサー氏の予測を裏切り、円はさらに下落せず、むしろ日本銀行が利上げを始めたのである。

歴史的に見れば、円キャリートレードの反転は危機を引き起こす可能性がある。その大きな副作用の一つは、関連国や市場、特に新興市場国の資産バブルを助長することにある。

膨大な量の円資金が世界の株式市場、為替市場、商品市場に広く分散しており、世界市場の価格動向を左右する重要な存在となっている。こうした円資金の急速な流動は、国際金融市場に不安をもたらす要因ともなっている。そのため、国際通貨基金(IMF)から国際決済銀行(BIS)まで、繰り返し円キャリートレードの危険性を警告してきた。

国際通貨基金(IMF)はかつて、円キャリートレードとサブプライム危機の関係を研究した報告書を発表している。そこでは、「円キャリートレードの終焉は通常、資金の引き揚げを招き、世界的な資産価格の下落を引き起こす。金融機関のレバレッジ解消が進むことで、信用収縮につながる」と指摘している。

具体的には、円キャリートレードの反転は以下の点で影響を及ぼす:

資産価格の変動:円キャリートレードの解消により、高リターンを見込むリスク資産から資金が流出し、資産価格の下落を招く。

信用市場の収縮:金融機関が円キャリートレードを解消する際、資産売却や債務返済によってレバレッジを削減する必要があり、これが信用市場の流動性を減少させ、金融条件をさらに引き締める。

リスク選好の変化:「恐怖指数」と呼ばれるVIX指数は、円キャリートレードの規模と負の相関関係にある。市場参加者が低リスク・高リターンを期待するほど円キャリートレードが増加し、逆もまた然りである。

サブプライム危機の悪化:金融機関がキャリートレードのポジションを解消する過程で、サブプライム関連資産の価格がさらに下落し、信用収縮と金融機関の損失を拡大させた。

最近の米国株式市場、特にテクノロジー株中心の大幅下落は、キャリートレードの大規模な反対売買(反転)を強く示唆している。

花旗のアナリスト、Osamu Takashima AC、Daniel Tobon、Brian Levineらが発表した報告によれば、過去にドル/円が上昇トレンドから下落に転じた際の米日金利差の閾値は約4.75%であった。現在の金利差は約5.25%であり、この水準に達するにはFRBが3回の利下げを行う必要があり、そのプロセスにはおよそ6か月かかると試算されている。

市場とリスクを畏れよ!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News