見解:なぜ我々はエアコインの投機ブームを拒否し、暗号資産のファンダメンタルズを守るべきなのか?

TechFlow厳選深潮セレクト

見解:なぜ我々はエアコインの投機ブームを拒否し、暗号資産のファンダメンタルズを守るべきなのか?

我々は依然として、資本主義の歴史上最大のキャッシュフロー機会の一つの始まりにあり、ファンダメンタルズ観点へのパラダイムシフトが求められている。

翻訳:TechFlow

私は業界の将来に自信を持っているが、4年前のようなバブルが再び起きることを期待しているわけではない。私は、今後数年間で多くの高品質な資産が良好なパフォーマンスを示すと信じており、その見通しに基づいてすべての資金を投入している。しかし、業界には奇妙な思い込みがある。価値のない資産であっても、4年ごとの取引サイクルで天文学的な評価額になるべきだという考えである。これは2017年と2021年に実際に起きたため、一部の人々は2025年にも同様のことが起こると考えている。だが私はこの考え方が誤りであり、業界の発展を妨げていると感じている。

我々は業界を二つのパラダイムに分けることができる——ファンダメンタルズ重視のパラダイムと、周期的な過熱現象(サイクリック・フェヴァー)のパラダイムだ。 ファンダメンタルズ重視のパラダイムとは、業界の長期的ビジョンを信じつつも、トークンの取引価格がその本質的価値を上回るとは期待しない立場を意味する。このパラダイムでは、投資家は優れたチームと協力して収益性のあるビジネスを築こうとするインセンティブを持ち、開発者は製品や顧客、ビジネスの基本的経済構造に集中できる。

対照的に、周期的な過熱現象のパラダイムでは、投資家は4年に一度バブルが来ると信じるため、ファンダメンタルズを無視する傾向にある。このような状況下では、投資家の自然な動機はマーケットタイミングを掴み、物語(ナラティブ)として魅力的なトークンに可能な限り多く投資することになり、そのチームが長期的な発展を目指しているかどうかは問われなくなる。

私は、多くの投資家が依然として周期的な過熱現象のパラダイムで行動しており、それが今後数年間で失望を招くと考えている。なぜなら、ファンダメンタルズに基づく戦略が良い成果を上げる一方で、ナラティブ主導のトークンは低迷する可能性が高いからだ。市場には売り手が多すぎ、買い手が不足しており、2020年から2021年のような状況を再現するのは難しい。

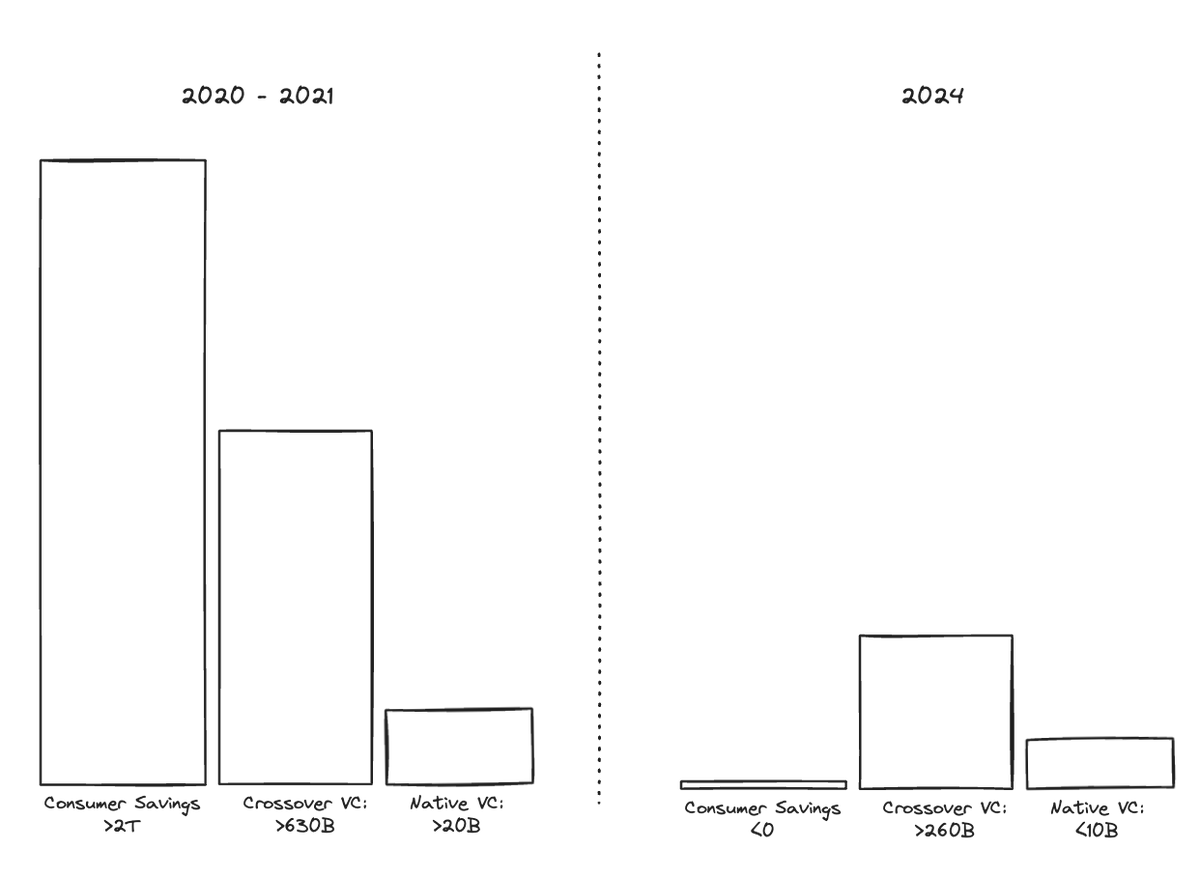

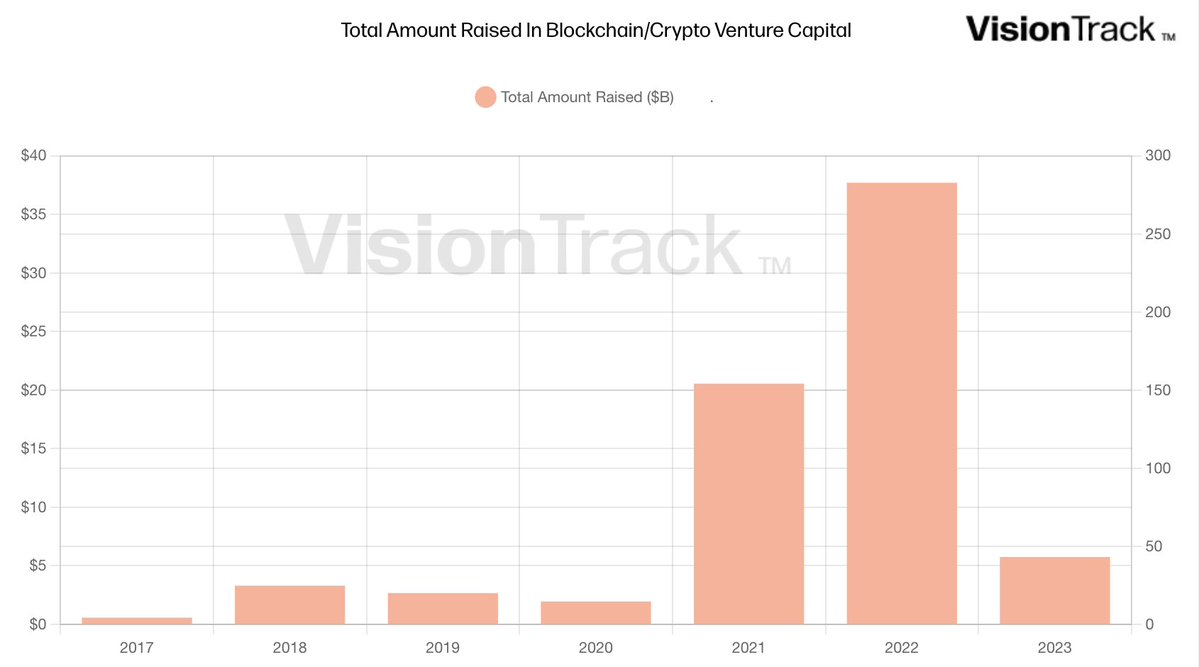

2021年にバブルが起きた理由は、供給がほとんどない市場に、複数の非弾力的な買い手が同時に流入したためである。当時、地元のベンチャーキャピタルファンドは2021年に200億ドル以上を調達し、迅速に市場に資金を投入した。また、クロスオーバー型ファンドは2020年から2021年にかけて6300億ドルを調達し、2010年代のテック株バブルによる10年以上の好成績を背景に、積極的に暗号資産に投資した。

一般市場には約8150億ドルの景気刺激小切手が満ちており、消費者は業界に対して強い信頼を持っていた。BTC、ETH、SOLといった資産価格の急騰により、ホエールたちも新たに1.5兆ドルのキャピタルを得た。これらの投資家たちは、業界が約束を実現すると信じており、「オンチェーン金融が今後数年でゴールドマン・サックスを破壊する」「2020年代半ばまでにはすべてのビジネスがブロックチェーン上で行われる」と予想していた。

しかし、この需要に対して、売り手はほとんど存在しなかった。この時期に大量のトークンを保有していたのは創業者と少数の初期VC投資家だけだったが、彼らはロックアップの影響もあり、また物語を信じていたこと、さらに新たな資本を投入できる立場にあったため、売却を控えていた。

時価総額の論理はこうだ:90株がロックされており、流通している10株の価格が前回の2倍になった場合、時価総額は全株式の価格が2倍になったと仮定する。 よって、前回のバブルにおける時価総額の急騰は、多数の買い手が少数の売り手から極めて少ないトークンを購入したことに起因していた。

今日の市場構造はまったく異なる。地元のファンドにとって、新規資金の調達ははるかに困難になっている。2023年の調達額は85%減少し、2024年もほとんど回復していない(例:Paradigmは2024年に8億ドルで調達を終えたが、2021年には25億ドルを調達していた)。クロスオーバー型ファンドの帰還は緩やかであり、一般市場は事実上消滅している。消費者の貯蓄残高は2021年の2兆ドル超から2024年にはマイナスにまで落ち込んでいる。残っている一般参加者の多くは、複雑なインフラストラクチャのナラティブやロック解除リスクのあるVCアセットよりも、memeコインへの投資を好むようになっている。 ホエールたちの投資先も変化しており、ナラティブ主導のトークンから、自分たちを富ませたコア資産(BTC、ETH、SOLなど)のリターンへとシフトしている。流動性を持つ資金はわずかに存在するものの、市場全体に比べれば規模は小さく、私たちは高評価の低品質資産を購入したいとは思わない。

誰があなたのナラティブトークンを買うのか?

市場には、軽微な強制的な売り手のダイナミクスが存在する。ベンチャーキャピタルでは、2つの主要なリターン指標がある——総付加価値比率(Total Value to Paid-In, "TVPI")と分配払込比率(Distributions Paid-In, "DPI")だ。TVPIには、売却済み資産の実現利益と、まだ売却されていないが価値が上がった資産の含み益が含まれる。一方、DPIは、投資家が投入した1ドルあたり、どれだけ返済されたかを示す。

2019年以前に設立されたVCファンドは、これら2つの指標において良好な結果を出しているが、多くの利益は依然として帳簿上のものに過ぎない。こうした大型ファンドは法的なライフサイクルの終盤に入りつつあり、つまり残りの保有資産を売却して投資家に資本を返還する必要がある段階にある。一方、2019年以降に設立されたファンドはライフサイクルがまだ十分にあるが、DPIの返還はほとんどなく(多くの場合0.10x未満)、次のファンドへの出資前にDPIを要求する投資家からの圧力がある。業界最大の単一保有者は、今後数年間、純粋な売り手となるだろう。

2021年および2022年のファンドは、DPIを示して次期ファンドの調達を行うために、ロック解除時に売却するインセンティブを持っている。

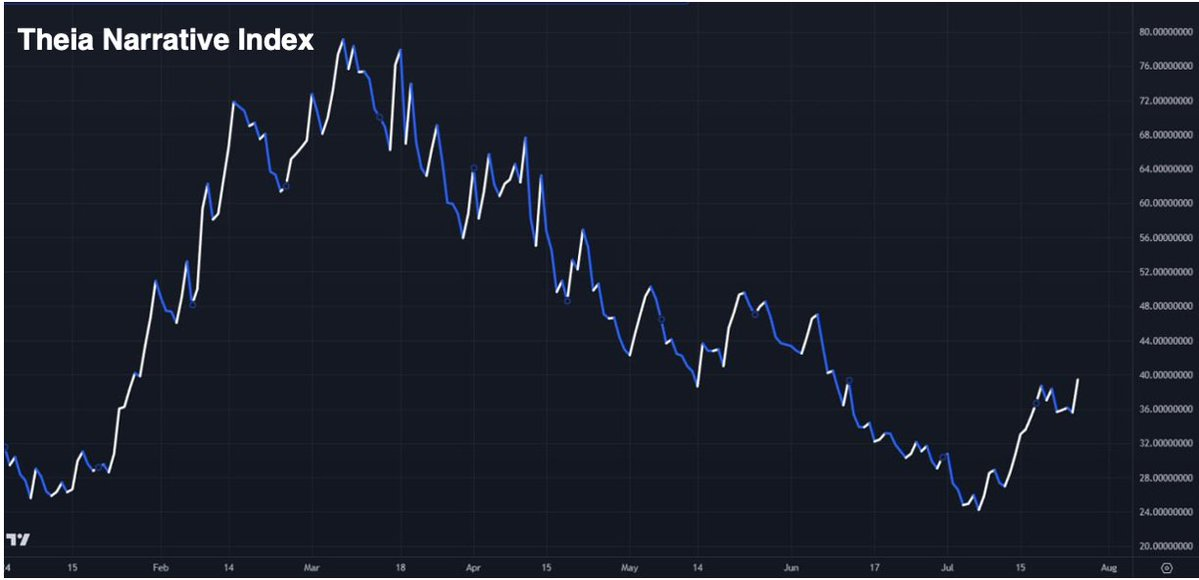

2023年末から2024年初頭にかけて、多くの投資家が次の過熱局面に先行投資しようとしたため、ナラティブトークンの価格は上昇した。問題は、大多数が自分たちが信じていない資産を購入し、他の誰かがより高い価格でそれを買ってくれることを期待していた点にある。しかし、そのような愚かな資本は現れず、市場はナラティブトークンによる適正なボルテージの試みを拒否した。 そうした買い手は現れないだろう。ナラティブトークンは今後数年間、引き続き低迷するだろう。

強力な勢いさえあれば、一連のナラティブトークンを支えるのに十分な買い手がいるはずだが、実際にはいない。

我々は、ファンダメンタルズ志向へのパラダイムシフトが必要だ。インターネット金融システムの基盤的ビジョンを信じる私たちにとって、資本主義の歴史の中で最も大きなキャッシュフローのチャンスの一つの始まりにいることを理解している。 必要なのは、努力し、ファンダメンタルズに集中することだけだ。

私は、私たちの業界が2001年以降のシリコンバレーのように成長してほしい。ここ数十年にわたり、業界全体が繁栄してきたが、それはすべて努力、プロダクトマーケットフィット、そして合理的なリスク評価に基づいている。市場が徐々に原則と経済学に基づく評価へと移行する中で、「クリック単価」(Price-to-Clicks)や「視聴者単価」(Price-to-Eyeballs)といった現実離れした評価手法は効力を失っていった。この過程で、アマゾン、アップル、グーグルなどの企業は世界で最も収益性の高い企業を築き上げ、ファンダメンタルズに注力して真剣に取り組んだほぼすべての人が成功を収めたのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News