Galaxyリサーチ:イーサリアムETFは月10億ドルの純流入を見込む、ビットコインETFの3分の1水準

TechFlow厳選深潮セレクト

Galaxyリサーチ:イーサリアムETFは月10億ドルの純流入を見込む、ビットコインETFの3分の1水準

ETH ETFの純流入額は、最初の5か月間でBTC ETFの純流入額の20〜50%に達すると予想され、目標は30%(月間純流入10億ドル)です。

著者:Charles Yu

編集・翻訳:TechFlow

主要ポイント

-

ビットコインETFは、2024年1月11日の上場から2024年6月15日までの期間に、純流入額が151億ドルに達した。

-

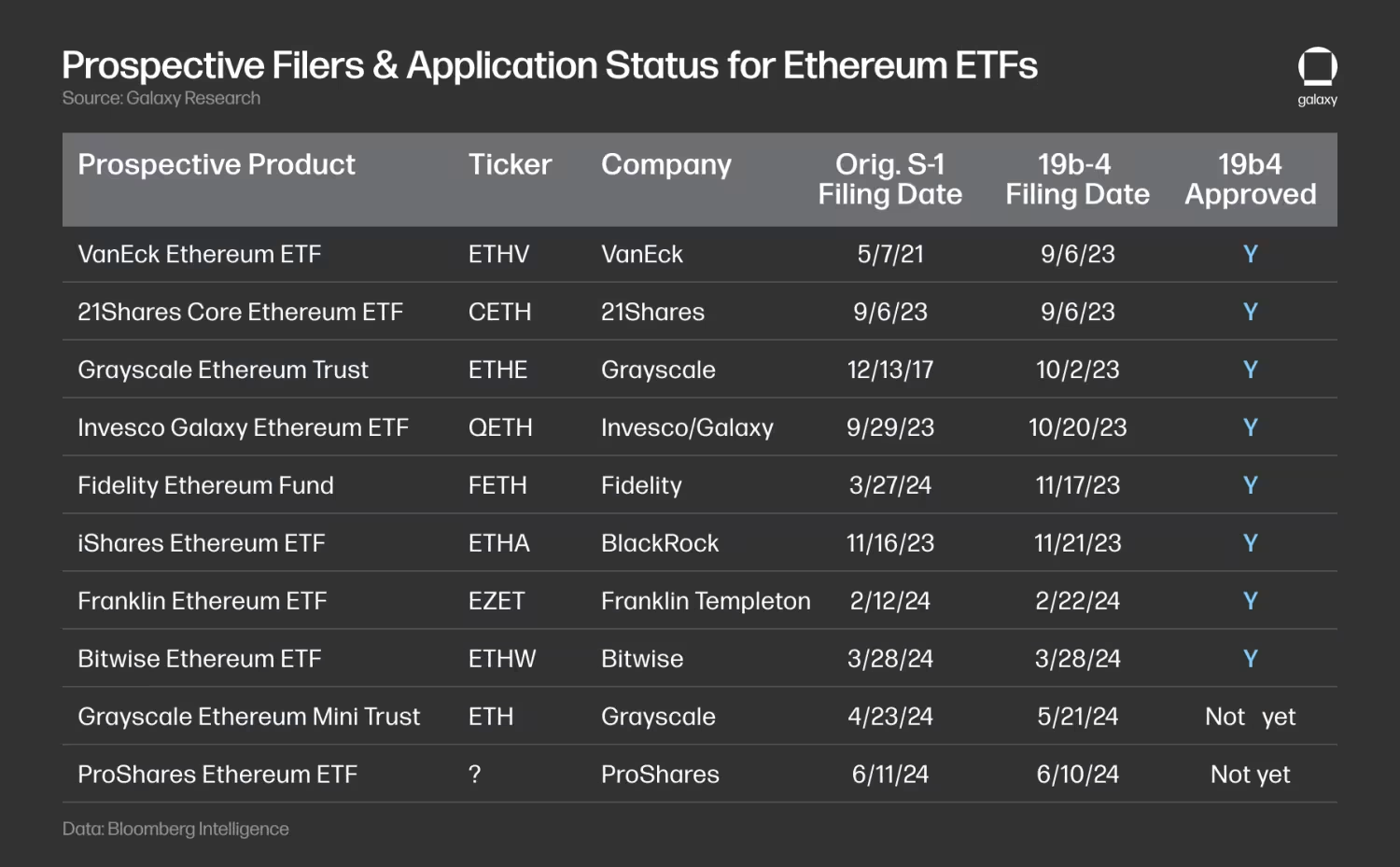

米国で現物イーサリアムETFの上場を目指す発行者は9社おり、合計10件の申請が提出されている。

-

5月23日にすべての19b-4申請が承認された後、SECはこれらの商品を2024年7月から取引可能にする予定である。

-

ビットコインETFと同様に、新たなアクセス可能な主要市場は、独立系投資アドバイザーまたは銀行やブローカー/ディーラーと提携するアドバイザーであると考えている。

-

ETH ETFの純流入額は、最初の5か月間でBTC ETFの20~50%程度になると予測しており、目標は30%(つまり月間純流入10億ドル)である。

-

全体として、ETH総供給量の大部分がステーキング、ブリッジ、スマートコントラクトにロックされており、中心化取引所での保有量も少ないため、ETHUSDはBTCよりもETF流入に対する価格感応性が高いと考えている。

はじめに

数カ月にわたり、観察者やアナリストたちは、米証券取引委員会(SEC)が現物イーサリアム上場投資商品(ETP)の承認を行う可能性を過小評価してきた。悲観的な見方の背景には、SECが「イーサリアムは商品である」と明言することへの消極姿勢、潜在的発行者との接触がないとの報道、そしてイーサリアムエコシステムに関する調査および未解決の執行措置の存在がある。BloombergのアナリストEric Balchunas氏とJames Seyffart氏は、5月(一部発行者の最終承認/否認期限が迫っていた時期)において、承認の可能性を25%と評価していた。しかし、5月20日月曜日、SECが取引所と連絡を取ったとの報道を受け、Bloombergのアナリストは直ちに承認確率を75%まで引き上げた。実際、すべての現物イーサETPの申請はその週末までにSECにより承認された。S-1申請が効力を持つまでまだ時間がかかるため、これらの商品が実際に取引開始するのは2024年夏になる見込みだが、本レポートではビットコイン現物ETPのパフォーマンスを参考に、イーサリアムETP上場後の需要を予測する。我々の推計では、現物イーサETPは取引開始後5か月以内に約50億ドルの純流入を見込む(ビットコインETPの純流入の約30%)。

背景

現在、現物ETHを保有するETPの上場を目指して9つの発行者が競合している。過去数週間で、いくつかの発行者が撤退した。ARKは21Sharesとの提携によるイーサETP立ち上げを断念し、Valkyrie、Hashdex、WisdomTreeは申請を取り下げた。以下の表は、19b-4申請日順に並べた現在の申請状況である。

Grayscaleは、Grayscale Bitcoin Investment Trust(GBTC)の場合と同様に、Grayscale Ethereum Trust(ETHE)をETPに移行することを目指しているが、同時にこの製品の「ミニ」バージョンについても申請を行っている。

SECは5月23日にすべての19b-4申請を承認した――これは証券取引所が最終的に現物ETH ETPを上場できるようになるルール変更である――が、各発行者は個別に監督当局と登録届出書(S-1、またはETHEの場合はS-3)についてやり取りを続ける必要がある。SECがこれらのS-1(またはS-3)を効力発生させるまでは、これらの商品は実際には取引を開始できない。我々の調査およびBloomberg Intelligenceの報道によると、現物イーサETPは最早2024年7月11日週にも取引を開始する可能性がある。

ビットコインETFからの教訓

ビットコインETFは上場から6カ月未満だが、現物イーサETFの受容可能性を研究する上で有用なベンチマークとなる。

出典:Bloomberg

ビットコイン現物ETPの上場初期数ヶ月間における観察点は以下の通り:

-

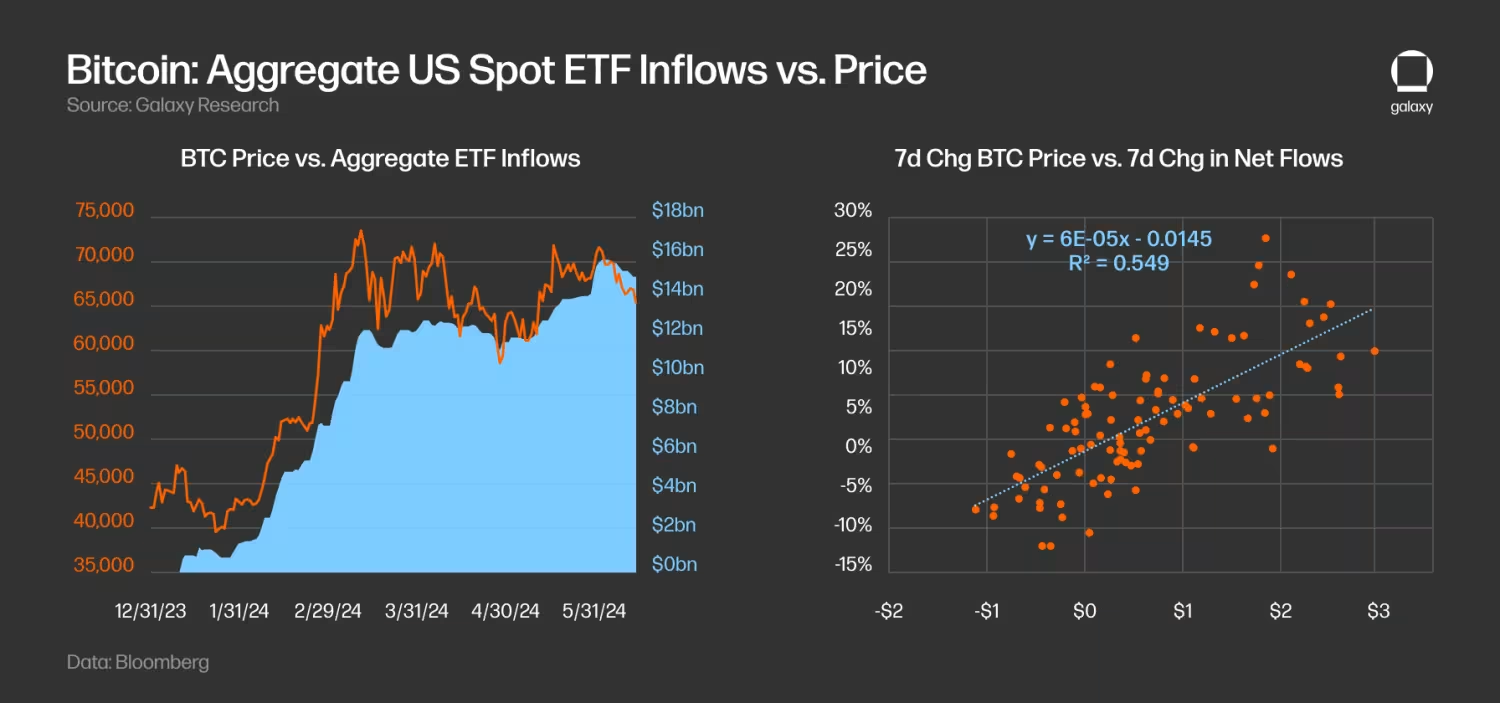

流入額はこれまでの予想を上回っている。6月15日時点で、米国現物ビットコインETFは上場以来、累計純流入額が151億ドルを超え、1日あたり平均1.36億ドルの純流入となった。これらのETFが保有するビットコイン総量は約87万BTCであり、現在のBTC供給量の4.4%に相当する。BTC価格が約66,000ドルの場合、米国現物ETFの総資産運用高(AUM)は約580億ドル(注:ETF上場前にはGBTCが約61.9万BTCを保有していた)。

-

ETFの流入がBTC価格上昇の一因となっている。BTC価格とETF純流入の週次変動を回帰分析すると、r-sq値は0.55となり、両変数間に高い相関が見られる。興味深いことに、価格変動の方が流入変動より先行指標として機能していることも判明した。

-

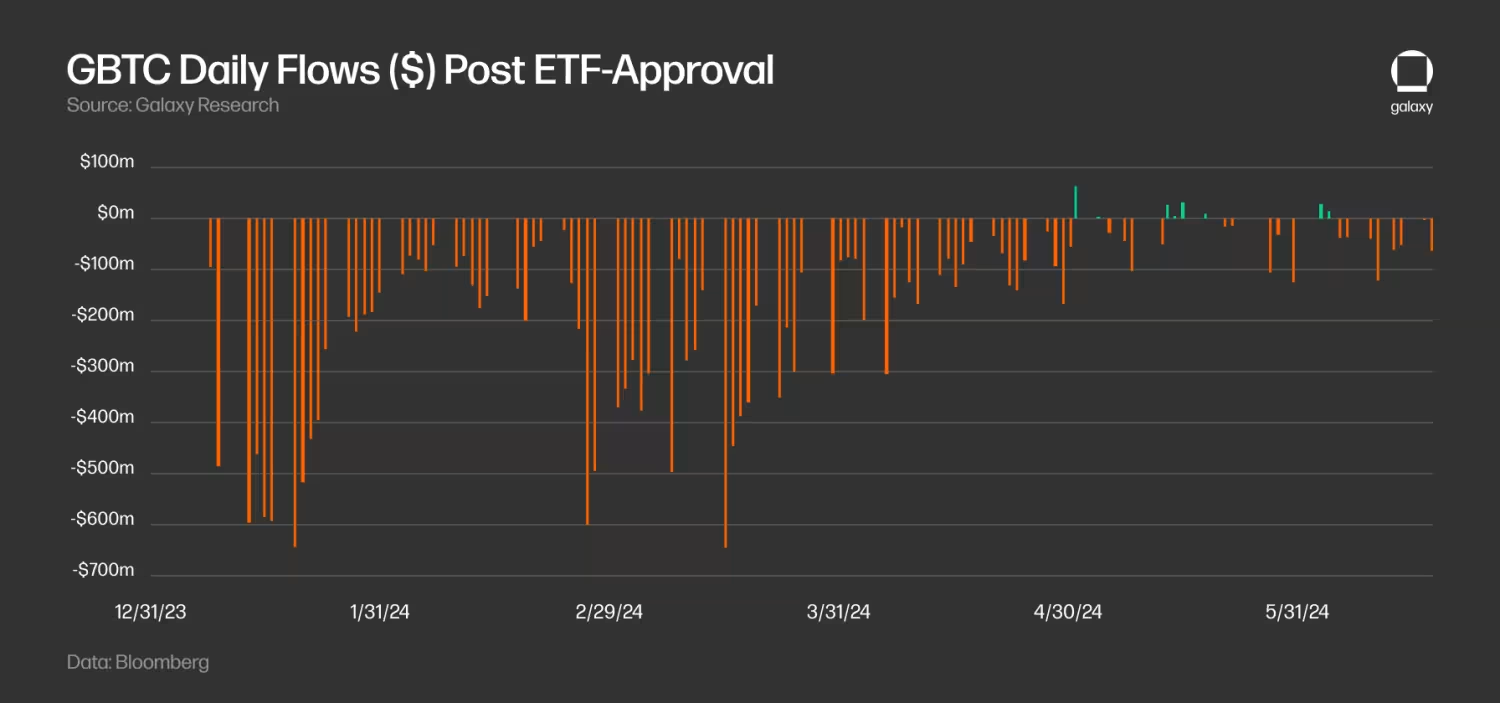

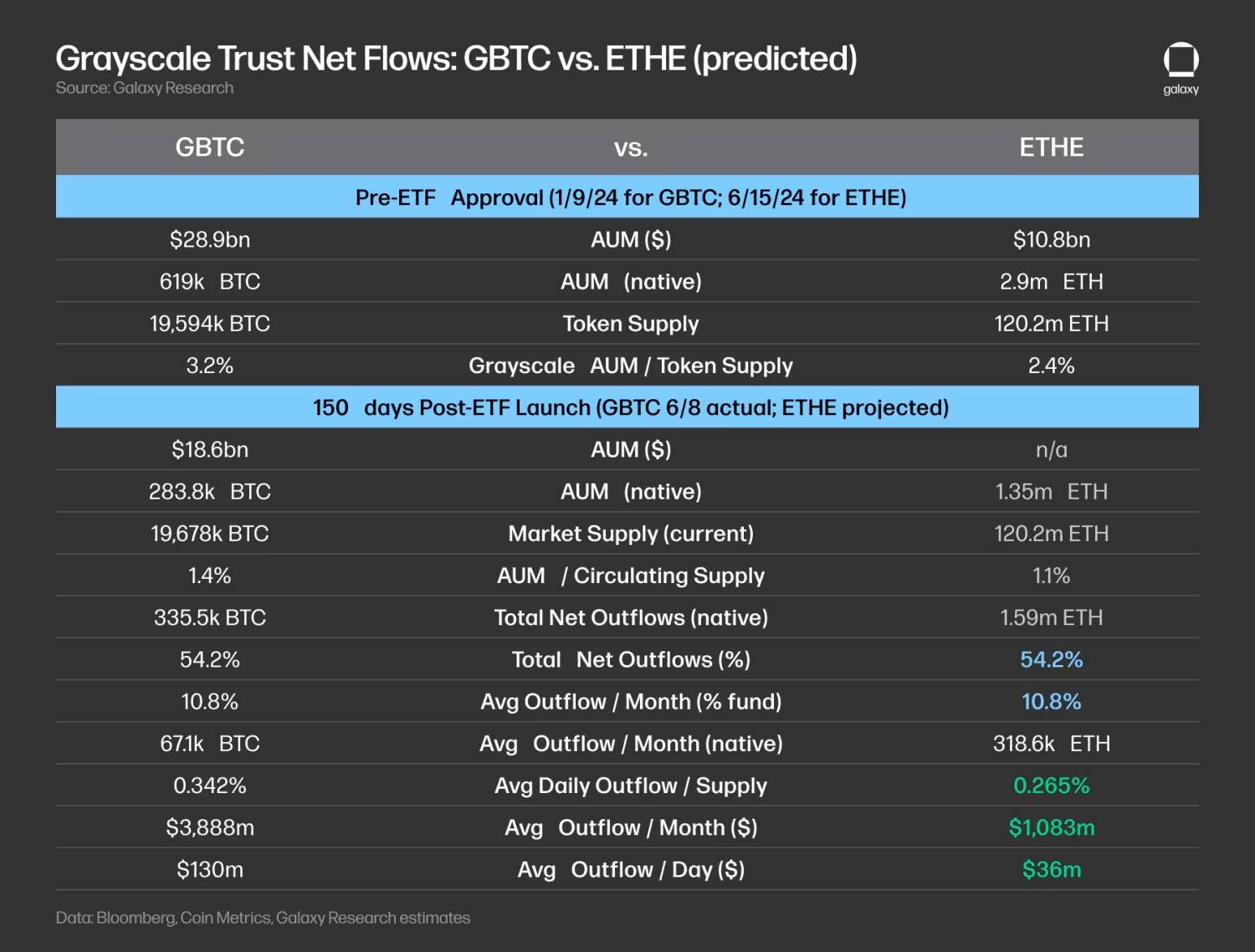

GBTCの取引解除が全体のETF流入に影響を与えた。信託からETFへの移行以降、GBTCは初めの数ヶ月間で大幅な流出を経験した。GBTCの1日あたり流出額は3月中旬にピークに達し、3月18日には6.42億ドルの流出を記録した。それ以降は緩和され、5月以降は数日間の純流入も見られた(5月3日が初の純流入で、それまで78日連続の流出)。6月15日時点で、ETF上場以来、GBTCが保有するBTC残高は61.9万BTCから27.8万BTCへと減少(55%減)した。

-

ETF需要は主に個人投資家によって牽引されており、機関需要は増加傾向にある。13F申告書によると、3月31日時点で900以上の米国投資会社がビットコインETFを保有しており、保有額は約110億ドル(ビットコインETF総保有額の約20%)に上る。これは需要の大半が個人投資家から来ていることを示している。機関買い手にはJPモルガン、モルガン・スタンレー、ウェルズ・ファーゴなどの有名銀行、ミレニアム、Point72、シタデルなどのヘッジファンド、さらにウィスコンシン州投資委員会のような年金基金も含まれる。

-

財務管理プラットフォームはまだビットコインETFへのアクセスを提供していない。最大手の財務プラットフォームは、ブローカーによるビットコインETFの推奨を許可していないが、報道によればモルガン・スタンレーは顧客への購入提案を検討中である。当社のレポート『ビットコインETF市場規模』でも述べたように、財務プラットフォーム(ブローカーディーラー、銀行、独立系投資アドバイザーを含む)によるビットコインETFへのアクセス拡大には数年かかると予想される。これまで、機関プラットフォームからの販売駆動型流入はほとんど見られないが、中長期的にはビットコイン採用の重要な触媒になると我々は考えている。

ETH ETFの潜在流入額の推計

ビットコインETPを参照モデルとして用い、類似のイーサリアム製品の潜在需要を推定することができる。

ETH ETFの潜在流入額を推定するために、BTCとETHの複数市場における相対的な資産規模に基づき、BTC/ETH倍率を米国現物ビットコインETFの流入額に適用する。5月31日時点では以下の通り:

-

BTCの時価総額はETHの2.9倍。

-

全取引所における未決済建玉および出来高に基づくと、BTCの先物市場はETHの約2倍。CMEに限ると、BTCの未決済建玉はETHの8.4倍、日次取引高は4.2倍。

-

Grayscale信託およびグローバル市場の選定商品など、既存ファンドの総運用資産額(AUM)は、BTCファンドがETHファンドの2.6倍から5.3倍の規模。

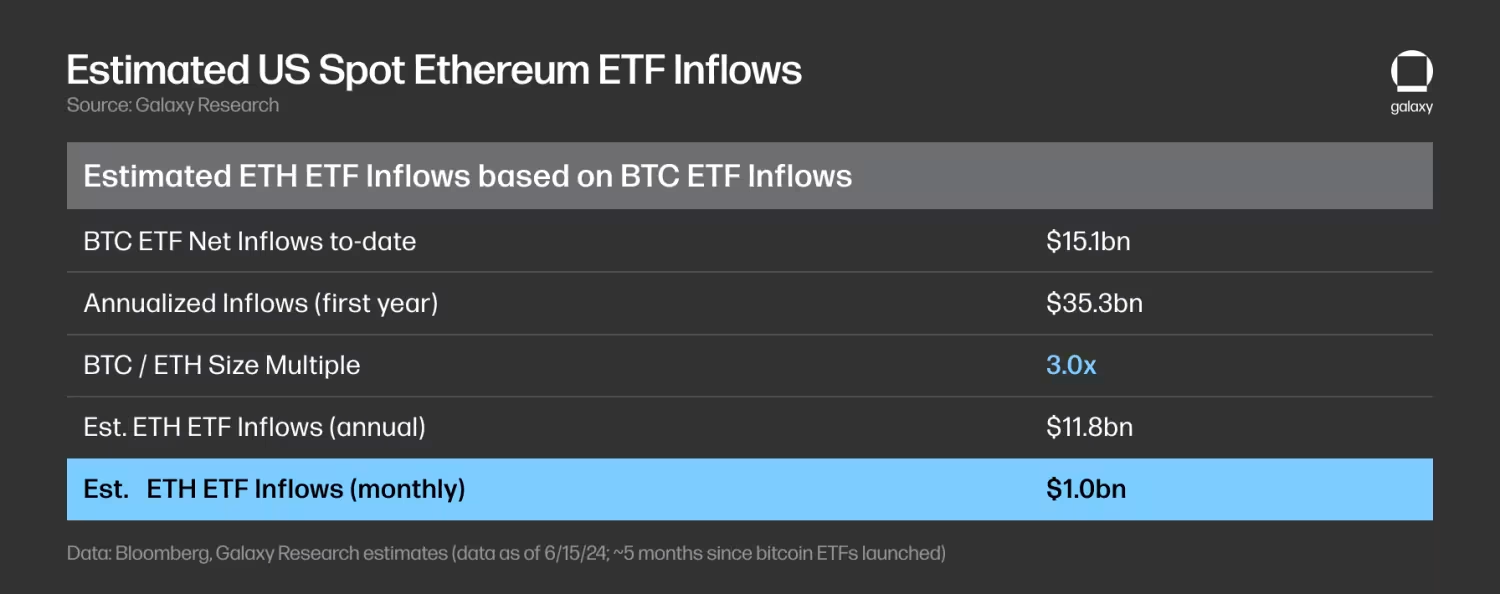

上記データに基づき、現物イーサETFの流入額は米国現物ビットコインETFの流入額より約3倍少ない(時価総額倍率と一致)とみられ、範囲は2〜5倍。言い換えれば、現物イーサETFの流入額は米国現物ビットコインETFの33%程度(範囲:20〜50%)と推定される。

この倍率を6月15日時点の151億ドルというビットコイン現物ETF流入額に適用すると、イーサETFの承認および上場後5か月間で、月間流入額は約10億ドル(推計範囲:月6〜15億ドル)となる。

我々の予測より低い推計値もあるが、以下のような理由から注意が必要である。以前の報告にて、我々はビットコインETFの初年度流入額を140億ドルと予測していたが、これは財務管理プラットフォームの参入を前提としたものだった。しかし実際には、それらのプラットフォームが参加する前からすでに顕著な流入が確認されていた。従って、イーサETFの需要不足を予測する際には慎重になるべきである。

BTCとETHの間にはETF流入に影響を与える構造的・市場的差異がいくつか存在する:

ステーキング報酬の欠如により、現物イーサETFの需要が限定される可能性がある。非ステーキングETHは以下の機会費用を放棄することになる:

(i) 検証者へのインフレ報酬(ネガティブな希薄化効果もある)

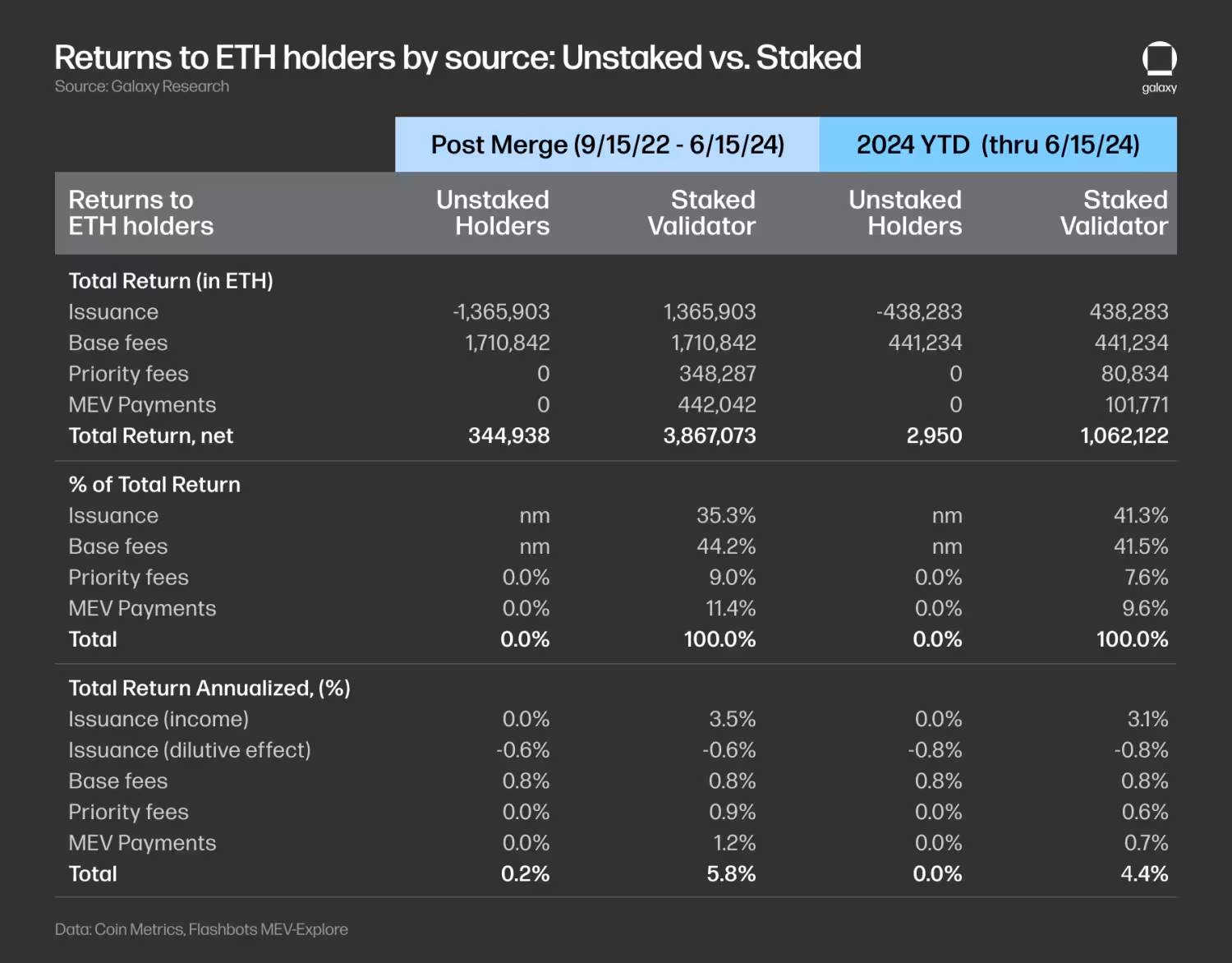

(ii) 検証者への優先料金、およびリレーヤーを通じて検証者に支払われるMEV収益。マージ以降のデータ(2022年9月15日以降)を2024年6月15日までで計算すると、ステーキング報酬を放棄する年率機会費用は5.6%(年初来データでは4.4%)となり、無視できない差である。これにより、現物イーサETFは潜在的購入者にとって魅力が低下する。なお、米国外(例:カナダ)で提供されるETPは、ステーキングにより保有者に追加収益を提供している。

GrayscaleのETHEがイーサETFの流入を押し下げる可能性がある。GBTC信託がETFに移行する際に大幅な流出が起きたように、ETHE信託のETF化も同様に流出を招くだろう。ETHEの流出速度がGBTCの前150日間の流出速度(信託供給量の54.2%が引き出された)と同等と仮定すると、月間流出量は約31.9万ETH、現在価格で約3400ドル換算で11億ドル、つまり1日平均3600万ドルの流出となる。なお、これらの信託が保有する供給量はBTC全体の3.2%、ETH全体の2.4%であり、ETHEのETF化がETH価格に与える圧力はGBTCのそれより小さい。また、GBTCとは異なり、ETHEは破産(3ACやGenesisなど)に起因する強制売り手に直面しないため、Grayscale信託によるETH関連の売り圧力はさらに小さくなると考えられる。

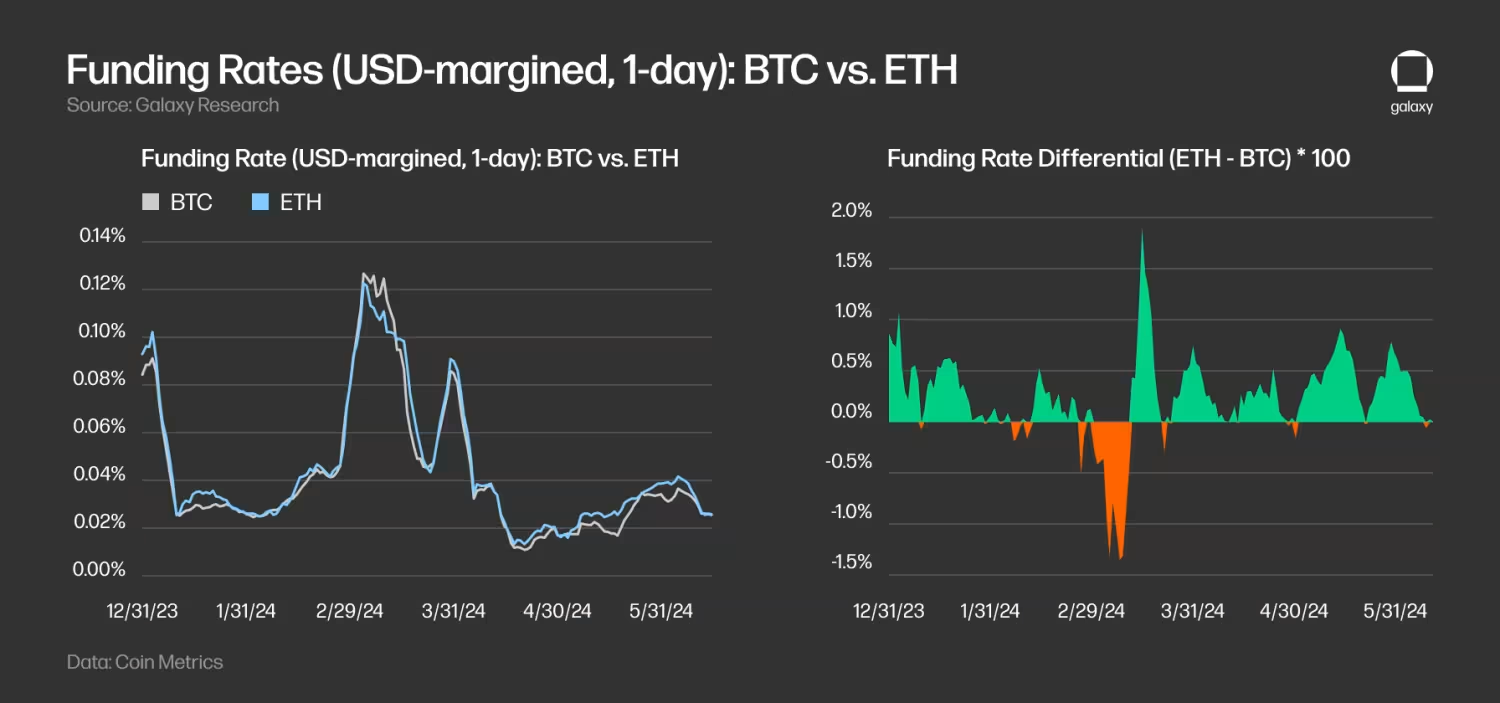

裁定取引(ベーシス取引)がヘッジファンドのビットコインETF需要を促進した可能性がある。ヘッジファンドはビットコイン現物価格と先物価格の差(ベーシス)を裁定しようとするため、ベーシス取引がETF採用を後押ししたと考えられる。前述の通り、13Fファイルによると、2024年3月31日時点で900以上の米国投資会社がビットコインETFを保有しており、ミレニアム、ショーンフェルドといった著名なヘッジファンドも含まれる。2024年通年で見ると、ETHの各取引所における資金調達率はBTCを平均して上回っており、これは(i) ETHのロング需要が相対的に強いこと、(ii) 現物イーサETFが裁定取引を狙うヘッジファンドからの需要をさらに喚起する可能性があることを示唆している。

ETHとBTCの価格感応性に影響を与える要因

我々の推計では、イーサETFの流入額はBTCの流入額に対して時価総額比とほぼ一致しているため、他の条件が同じであれば、価格への影響も同程度と予想される。しかし、両資産には需給面での重要な違いがあり、ETHの方がETF流入に対する価格感応性が高くなる可能性がある:

-

取引所の供給量:現在、取引所が保有するBTC供給量の割合はETHより高い(11.7%対10.3%)。これはETHの供給がよりタイトであることを示唆しており、流入量が時価総額に比例するという仮定のもとでは、ETHの方が価格感応性が高くなる(注:この指標は取引所アドレスの帰属に大きく依存しており、データプロバイダーごとに大きな差が出る)。

-

インフレと焼却:2024年4月20日の最新半減期以降、ビットコインの年間インフレ率は約0.8%。マージ以降(2022年9月15日以降)、イーサリアムの純発行量はマイナス(年率-0.19%)であり、新規発行分(+0.63%)が基礎手数料の焼却(-0.83%)により相殺されている。最近1か月では、ETHの基礎手数料が低く(年率-0.34%)、新規発行分(年率+0.76%)を上回らず、結果として年率+0.42%の正の純インフレ率となった。

-

ETFで保有される供給量:上場以来、米国現物ETFに入ってきた純BTC量(GBTCの初期残高を除く)は累計25.1万BTC、現在供給量の1.3%に相当する。このペースを年率換算すると、58.3万BTC、つまりBTC供給量の3.0%がETFに吸収されることになり、採掘報酬による希薄化(0.81%インフレ)を大きく上回る。

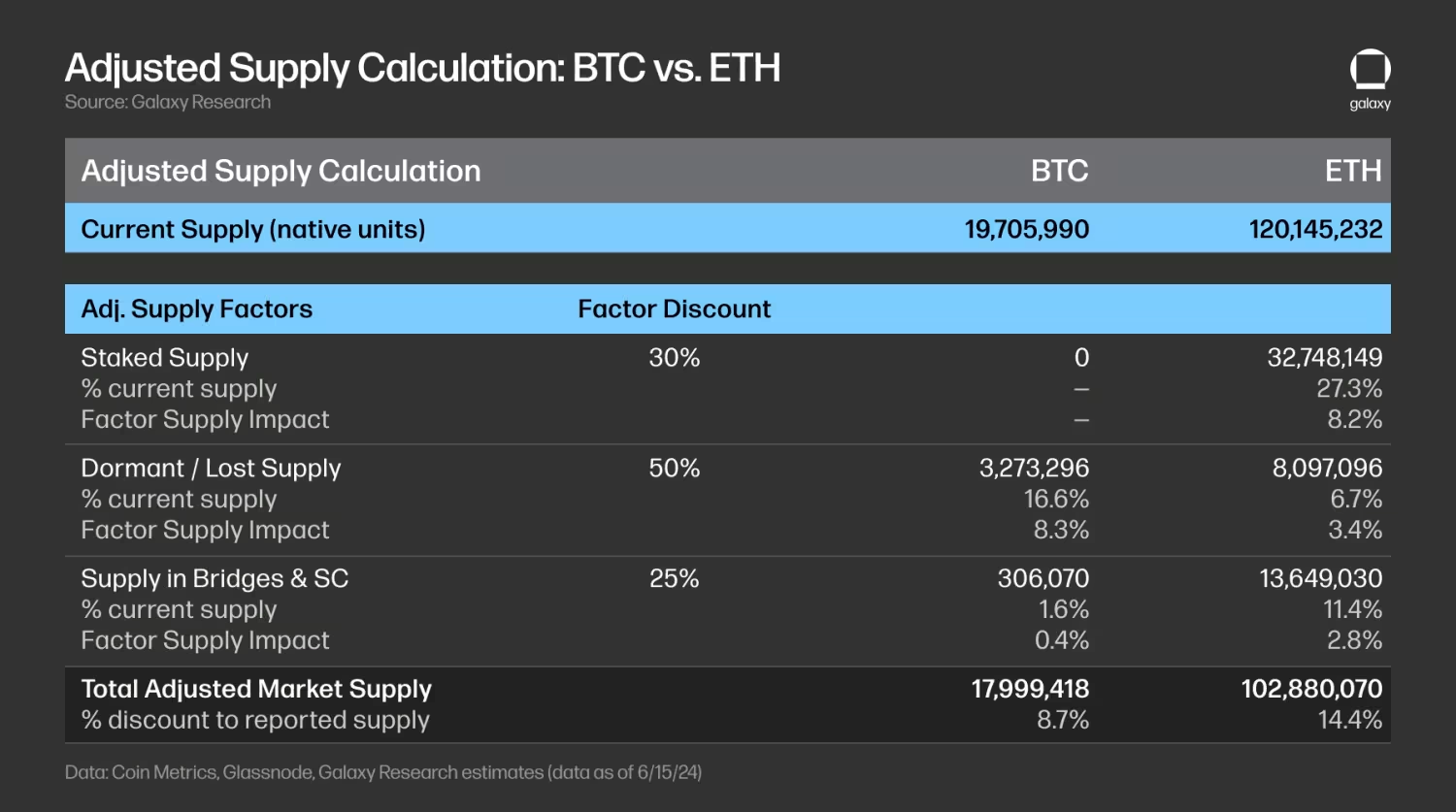

しかし、ETFが購入可能な実際の市場流動性は、報告された供給量よりもはるかに低い。各資産のETFにおける実質的な市場供給量をより正確に反映するためには、ステーキングされた供給量、休眠/喪失供給量、ブリッジおよびスマートコントラクトにロックされた供給量などを調整する必要がある。

-

ステーキング供給(割引:30%):ステーキングされたETHは市場流動性を減少させる。現在、BTCにはステーキングオプションがない。ステーキングされたETHはネットワークの安全性確保に使われているが、ステーキング者は一部のETHを解約して他の用途に使える。現在、ステーキングされたETHは総供給量の約27%を占めており、市場で利用可能な供給量の推定として30%の割引を適用し、結果として8.2%の供給割引となる。

-

休眠/喪失供給(割引:50%):鍵の紛失などにより、一部のBTCおよびETHは回復不能と見なされ、市場供給量が減少している。ここでは10年以上動きのないBTC、および最終アクティブ時から7年以上経過したETHを対象とし、それぞれ現在供給量の16.6%、6.7%を占める。これらの供給量には50%の割引を適用する。なぜなら、これらのアドレス内の資産がいつ再び流通に出てくるか分からないためである。

-

ブリッジおよびスマートコントラクト内の供給(割引:25%):これらの供給量はブリッジやスマートコントラクトにロックされ、生産的用途に使われている。ビットコインについては、BitGoがホストするwBTCが約15.3万BTCあり、他のブリッジにも同程度のBTCがロックされていると推定され、合計で供給量の約1.6%を占める。スマートコントラクトにロックされたETHは現在供給量の約11.4%。これらには25%の割引を適用する。なぜなら、これらの供給量はステーキング供給よりも流動性が高い(同一のロック要件や引き出しキューの影響を受けにくい)と考えられるためである。

これらの要素に割引係数を適用して調整されたBTCおよびETHの供給量を算出すると、BTCおよびETHの実質的可用供給量は、報告された供給量よりそれぞれ8.7%および14.4%少ないことが推計される。

全体として、ETHはBTCに比べて価格感応性が高くなると考えられる理由は以下の通り:(i) 調整後供給要因による市場可用供給量が少ない、(ii) 取引所の供給比率が低い、(iii) 純発行量が少ない。これらの要因はそれぞれ価格感応性に対して加算ではなく乗数効果を持つ(価格は市場供給および流動性の変化に対してより敏感に反応する傾向があるため)。

今後の展望

今後、採用および二次的効果に関していくつかの課題がある:

-

プロダクトマネージャーや資産配分担当者は、BTCとETHをどのように捉えるべきか。既存保有者はビットコインETFからETHに移行するのか。資産配分の観点から、ある程度のリバランスが予想される。現物イーサETFは、まだBTCを購入していない新たなマージナルバイヤーを惹きつけるのか。潜在的バイヤーのうち、BTCのみ、ETHのみ、あるいは両方を保有する割合はどうなるのか。

-

ステーキングはいつ(もし可能なら)追加されるのか。ステーキング報酬の不在は、現物イーサETFの採用に影響を与えるのか。DeFi、トークン化、NFT、その他の暗号関連アプリケーションへの投資需要は、代替投資商品が少ないという点で、ビットコインよりもイーサETFの採用をさらに促進するのか。

-

他の代替資産への潜在的影響は何か。イーサの後に、他の代替資産のETFが承認される可能性は高まるのか。

全体として、現物イーサETFの潜在的上場は、(i)富裕層向けのアクセシビリティ拡大、(ii)規制当局および信頼できる金融サービスブランドによる正式な承認を通じた受容拡大という二つの理由から、イーサリアムおよびより広範な暗号市場の市場採用にポジティブな影響を与えると考えている。ETFは小口および機関投資家にさらなるカバレッジを提供し、より多くの投資チャネルを通じて広範な分配を可能にし、ポートフォリオ内での多様な投資戦略を支援できる。さらに、金融専門家のイーサリアムに対する理解が深まれば、技術への投資および採用の加速につながるはずである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News