ステーブルコイン、米国国債の最後から二番目の買い手

TechFlow厳選深潮セレクト

ステーブルコイン、米国国債の最後から二番目の買い手

最も奇妙な予期せぬ結果。

執筆:Kunle

翻訳:TechFlow

昔、私は債券および外国為替のトレーダーでした。米国財務省が国債オークションを行うたびに、数か月ごとに「中国の入札額はどれくらいか?」という話題を同僚と議論したことを覚えています。つまり中国人民銀行(PBOC)がそのオークションで購入者となるかどうか、ということです。振り返れば、それが実際に私が見たオークション結果に影響を与えたかどうかすら覚えていませんが、得た教訓としては、「もしかするといつか中国人民銀行が国債を買わなくなる日が来るかもしれない。そしてそのとき、米国財務省は困窮するだろう」ということでした。

最近になって下のグラフを見て、再びその問題について考え始めました(注:図中の赤棒はステーブルコイン、すなわち米国国債購入に使われたステーブルコインの量を示す):

出所はこちらを参照してください。

少し見れば、何を意味しているのかすぐにわかります。暗号資産(クリプト)業界は、おそらく意図せずに、ドルの基軸通貨としての地位を強化するシステムを生み出してしまった可能性があります。理由は以下の通りです。

ビットコイン・マキシマリストたちがよく言うのは:

-

米国政府(およびほとんどの政府)は過剰に借金し、過剰に通貨を発行している。

-

このような行動は未来から富を盗んでいる。

-

最終的に、これは悪性のインフレを引き起こし、ドルを価値低下させる。

-

そうなれば、ドルは自由落下する。

-

したがって、ビットコイン保有は上記1〜4に対するヘッジ手段である。

個人的には、ドルの基軸通貨としての地位や、ドル市場ほどの流動性を持つものがあまりないという他の要因により、ドルは他の通貨に対して奇妙なパフォーマンスを見せていると考えますが、これらの力学についてはあまり深く理解しておらず、特に詳しいわけでもありません。

また、ビジネスニュースから得られるもう一つのマクロ的見方は次の通りです:

-

世界は日々ますます多極化/一体化が進んでいない。

-

このため(他にもいくつか理由がある)、中国(および他のいくつかの国の政府)は米国国債を保有することにそれほど興味を示さなくなっている(代わりに金を多く購入している)。これが金現物価格が史上最高値にある一方で、ETFの金保有量は減少している一因でもある。

なぜこのようなマクロ的なテーマが出現しているのかを説明するよい論拠を持っているわけではありませんが、多くのデータポイントがそれを裏付けています。しかし、暗号資産が別の興味深い現象を引き起こしており、実際にはバランスを取っていると考えます。根本的には、非米国人個人や企業によるドル需要が供給を大きく上回っています。非米国人個人にとって、ドルは通常自国通貨よりも安定した貯蓄手段ですが、地元の銀行では手に入れにくいものです。非米国人企業にとって、約40%の越境取引が依然としてドル建てで決済されています。多くの途上国の富裕層は、余剰貯蓄を米国/英国/欧州に移転します。ロンドン、バンクーバー、ニューヨークなどの都市における不動産市場は、ドル建て資産への需要を反映しています。途上国の非富裕層にとってドルを手に入れることは難しく、この需要は数十年にわたって積み上がっています。以前にもこの問題について述べたことがあります。

新興市場におけるステーブルコイン

暗号資産の「デジタルゴールド」という主張(すなわち、インフレヘッジとして機能し、許可不要の特性により消費者が自らの富を地方政府からの没収から守れる)は、ビットコインよりもむしろ、ドルなど基軸通貨に連動する暗号資産であるステーブルコインの方が現実的です。さらに、法定通貨バックアップ型ステーブルコインの最大比率がドルによって支えられていることを考えると、米国市民にとってステーブルコインはインフレヘッジとしてそれほど有用ではないのです。

通貨管理がうまくいっていない国では、理論的には誰かが投機目的でビットコインを持つ可能性があります。しかし、これまでのところ、ビットコインの価格変動が大きすぎて、価値保存手段としては機能していません。本当に使う必要があるときに、それがいくらの価値を提供してくれるか確信できないからです。言い換えると、新興市場では一般の人々にはビットコインの変動を吸収できるだけの余剰貯蓄がないため、緊急時に備える手段としては短期間で非常に高価で非効率的になります。これに対し、暗号資産登場以前、貧しい国の富裕層は貯蓄手段として外貨(通常はドル、ポンド、ユーロ)を保有することが、かつて(今もなお)かなり一般的でした。マーケットメイカーとして、私は(今もまだ)「その国の富裕層が富をどこに置いているか?」という問いが、その国の経済発展の軌道を判断する優れたヒューリスティック(経験則)だと考えていました。富がどこへ流出するか(例えば、裕福になった後にすぐニューヨークやロンドンの不動産を買うのが常套手段なら)、それは市民が富を奪われることを恐れているという信号です。明示的に奪われるか、あるいは通貨発行を通じて間接的に奪われるかに関わらず。

各国政府はこうした行動を嫌いますが、それは自国通貨に自然な売り圧力をかけ、資産をある程度支配範囲外にしてしまうからです。しかし、ドルやユーロ(実在する管理資産)に連動する法定通貨バックアップ型ステーブルコインは許可不要であり、事実上、地方政府が購入を阻止する能力を超えています。これはすでに存在する実用ケースのためのデジタル資産代替品にすぎません。ステーブルコインが登場する前は、銀行からドルを買って口座に保管する必要がありました(これには利点もありますが)、銀行は以下のようなことが可能です。

a) あなたへの売却を拒否する;

b) 購入/保有に莫大な手数料をかける;

c) 政府に強制されて不当な為替レートで取引させられたり、購入/保有できる数量を制限されたりする。

今日の環境でも、もし米国にいるなら、地元の米国銀行に行ってみるか、Chaseのモバイルアプリにログインして少しだけユーロを購入しようとしてみてください。それがいかにサポートされていないかがわかるでしょう。

基本的に、世界中の誰もが、日々購入する商品・サービスと比較して予測可能な為替レートを持つ、相対的に安定した通貨で貯蓄を計価したいと思っています。今日(2024年)の大多数の人々にとって、ドルやユーロは自国通貨よりも安定しています。ドル(またはポンド、ユーロ、いずれでも)で裏付けられたステーブルコインは、許可不要の手段です。暗号資産分野で最も声の大きい人々はこれをあなたに伝える動機を持ちません。なぜなら、USDCは彼らを金持ちにしないからです。皮肉なことに、ステーブルコインは実際には暴走する悪性インフレの状況を解決するのに役立ちますが、ビットコインは単にユーザーに自国通貨の悪性インフレを暗号資産のボラティリティと交換させるだけです。これはビットコインに価値がないという意味ではなく、ただ本当に予期せぬときに貯蓄を取り崩す必要がある場合、ビットコインはひどい貯蓄手段だということです。

最も奇妙な予期せぬ副作用

ステーブルコインは、世界中の小口投資家/市民/貯蓄者を、米国国債の潜在的買い手に変えてしまっている。理由は以下の通り:

-

ステーブルコインにより、米国外の人々が、自国の政府がコントロールできず、銀行も容易には提供しない許可不要の方法でドルを保有できるようになり、(場合によっては)USDで金利を得ることができるようになった。貧しさが増すほど、ドルを手に入れるのはより困難になる。しかし、これは始まったばかりだ――ステーブルコインは、SWIFT取引の代替や中小企業向け越境決済(Bridge が行っている)など、非暗号用途への利用がようやく始まっている段階だ。ステーブルコインのオフライン使用が広がれば、需要はさらに上昇するだろうと想像できます。

-

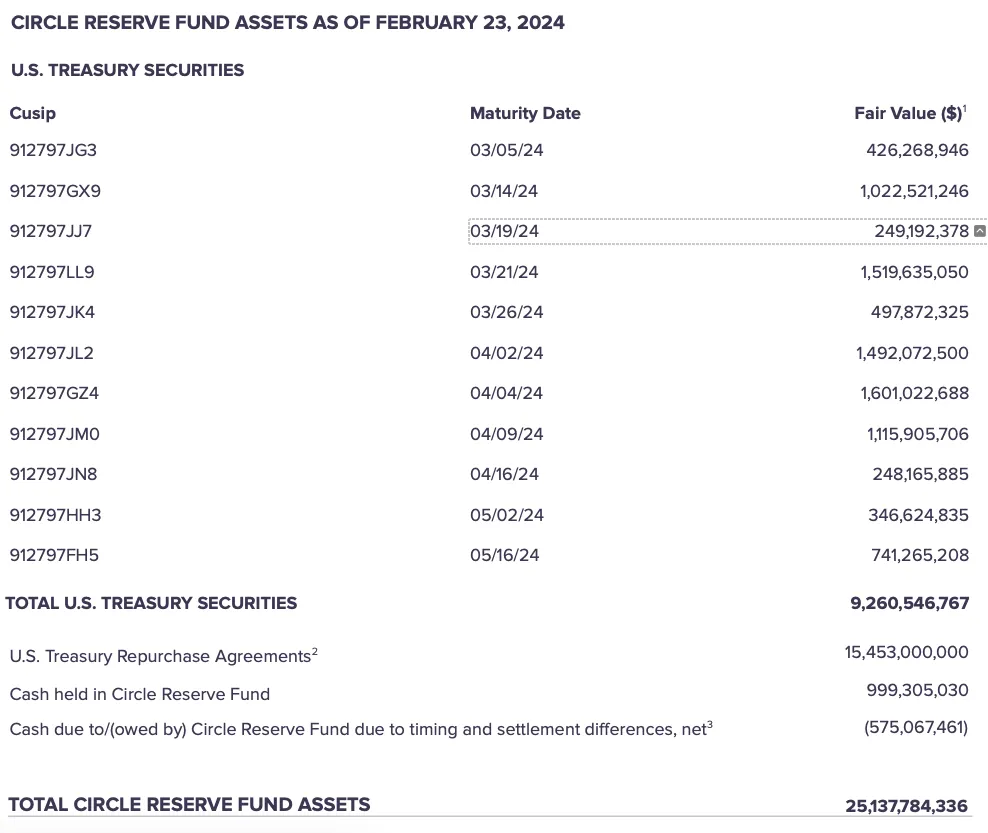

健全に運営されるステーブルコインは、基本的に最も安定的で流動性の高い証券、つまりほぼ米国国債を保有しなければならない。例えば2024年2月時点で、大部分のUSDCは米国国債+リポ+現金で構成されている:

-

したがって、国債への需要は、ステーブルコイン自体の需要に比例して線形的に増加する。

-

これは基本的に、ステーブルコイン需要の約90%が、何らかの形で国債需要につながることを意味している。

奇妙な視点から見ると、国債を裏付けとするステーブルコインを購入することは、関連する国債そのものを購入するよりもほとんど簡単です。ステーブルコインが3倍に成長すれば、米国国債の主要保有者の上位5位に入るだろう。したがって、暗号資産の成長が次世代におけるドルの基軸通貨としての地位を支えることは、まったく非現実的ではない。

これらの傾向が持続または加速する場合の影響

これらの傾向が続くならば、いくつかの潜在的な影響が考えられます。

まず、ステーブルコインが很大程度で国債で裏付けられているという事実から、我々がかつて経験したことのないいくつかの感染(コンタギオン)の状況が生じ得ます。例えば、小口保有者が一斉に償還を試みた場合、暗号資産支持派が懸念する悪性インフレの出来事が、ステーブルコインの安定性を損ない、より広範な暗号市場に影響を及ぼす可能性があります。

同様に、「ドル破綻(break the buck)」の事態が発生するかもしれません。ステーブルコインは24時間取引可能ですが、基盤となる国債はそうではないため、ステーブルコイン管理者がリアルなドルを十分に速く調達できない可能性があります(これはデペッグとして現れ、パニック時には割引価格で取引されるようになり、SVB危機時におけるUSDCが85セントで取引されたような状況を招く)。このような出来事は暗号市場だけでなく、マネー・マーケット・ファンドというカテゴリー全体に影響を及ぼす可能性があります。

それがどのように作用するかを断言するのは難しいですが、ステーブルコインの利用が一般的に増加し、特に暗号機関の採用が進むにつれて、資産間の伝達メカニズムも変化します。危機時には、資産間の相関関係が平時の私たちが考えるよりもはるかに高くなることが多く、現在の規模では、それがどうなるか気づいたときには既に起きてしまっているでしょう。

第二に、国債がステーブルコインの形で小口投資家に広く分配され、ステーブルコイン「管理者」が一部のマージンを貨幣化している点で、外国中央銀行が保有する国債と比べて、国債を武器化する可能性ははるかに低くなります。ステーブルコインが成長し、より多くの米国国債を保有するにつれて、紛争時に大量売却され、米国政府の資金調達能力に悪影響を及ぼす可能性は低くなります。これは、世界各地の小口投資家/貯蓄者が、ステーブルコインを売却することで意思表示をする可能性が低いからです(仮にUSDに反対していたとしても、彼らの通貨も同様に変動するため)。また、ステーブルコイン管理者にとって利回りを得ることが収益源(例:Tetherは2023年に国債利回りで10億ドルを稼ぎ出した)であるため、償還要求がない限り、売る内在的動機はないのです。

別の観点から言えば、中米分離とそれに伴う資本フローの再編は、通常、ドルの支配的地位に不利だと考えられています。しかし、ステーブルコインの出現はこのトレンドに逆行しており、最終的にドルおよび米国国債の支配的地位を強化する可能性があります。これは完全に流動性とネットワーク効果によるもので、法定通貨バックアップ型ステーブルコインが成長するにつれてその流動性も向上し(ドルの流動性も同様に向上し)、ますます多くの個人がドル(またはドルのバイオミミック)を保有するようになれば、ドルの地位はより揺るぎにくくなります。

第三に、紛争時の「安全資産逃避(フライト・トゥ・クオリティ)」取引は通常、基軸通貨(ここ数十年は主にドル)に向かいますが、歴史的には機関投資家によるこの動きが最も顕著でした(理由の一部は市場活動の大半が機関によるものであり、もう一部は小口投資家が債券にアクセスしにくいからです)。しかし、世界中の小口投資家が簡単にドル(USDC/USDTを通じて)を得られる世界では、小口投資家の「安全資産逃避」取引が登場しても驚くべきことではありません。世界中の小口投資家が a) 暗号資産および b) 自国通貨からUSDCへと移行するのです。なぜなら、これが彼らが初めてそれをできるようになったからです。

最後に、新興経済国では、通貨政策/主権を自国民の貯蓄者に譲渡することによる一定のリスクも存在します。資本規制は政府が通貨下落に対抗するために頻繁に用いるツールですが、市民が直接カナダドル/ドル(USDC/USDT)を購入できるようになれば、それが難しくなります。つまり、法定通貨バックアップ型ステーブルコインがますます広く採用され続けるならば、政府は最終的に自国民のステーブルコイン採用と使用状況を少なくとも追跡できるツールを、自らの政策ツールキットに組み込むようになるでしょう。そうすることで、資本統制を維持できるようにするのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News