PolygonはZK Rollupに賭ける、OPシリーズが主導するL2戦争に勝つチャンスはあるか?

TechFlow厳選深潮セレクト

PolygonはZK Rollupに賭ける、OPシリーズが主導するL2戦争に勝つチャンスはあるか?

zkEVM を実現する最良の方法の1つは、強力なビジネス開発能力を持つ Polygon を通じて行うことです。

執筆: Lucius Fang

編集:TechFlow

Optimistic Rollup(ORU)は現在、L2戦争で優位を占めている

Celestia主導のモジュラー化ストーリーが進展する中、イーサリアムL2の競争は激しさを増しており、毎月新しいチェーンの立ち上げが発表されている。これは、Celestiaをデータ可用性(DA)レイヤーとして利用することで、取引コストを大幅に削減できるようになったためである。

多くのプロジェクトが独自のL2を立ち上げるべきかどうか検討している。これは、好況期における全流通時価総額(FDV)の高いチェーンとして再定位できる可能性があるためだ。DeFiプロジェクトの中には、この流れにいち早く乗ったものもあり、自社内で最大抽出可能価値(MEV)を内部化しつつ、取引コストを下げようという狙いを持っている。これにはRibbon Financeから派生したAevoや、Lyra Finance、Frax FinanceのFraxtalなどが含まれる。特に注目すべきは、これらすべてのプロジェクトがZK Rollupではなく、OP LabsのOP Stackに基づくOptimistic Rollup(ORU)を選択している点である。

CoinbaseのBase、BlurのBlast、BybitのMantleといった他の分野の新規チェーンにおいても、ORUへの傾斜は続いている。ORUの大手であるOP Stackに加え、ArbitrumもXaiおよびApeCoinをそのArbitrum Orbitエコシステムに取り込むことで注目を集めている。ArbitrumとOptimismのメインネットのTVL(ロックされた総価値)から見ると、ORUの支配的地位は明らかであり、他のすべてのRollupの75%の市場シェアを占めている。

では、ZK Rollup(ZKR)はもはや追いつくことはできないのだろうか?

ZK Rollup(ZKR)

復習として、RollupとはイーサリアムL2ソリューションであり、イーサリアムメインネット外で複数の取引を束ね、それを単一の取引としてイーサリアムに提出することで、取引コストを削減しつつ、イーサリアムのセキュリティを継承するものである。主に2種類あり、ZK Rollups(ZKR)とOptimistic Rollups(ORU)があり、それぞれ有効性証明と詐欺防止証明を使用している。

ZKRとORUの比較:

ZKRのORUに対する長所と短所は以下の通り:

長所

ORUのように7日間のチャレンジ期間が必要な詐欺防止ではなく、有効性証明によりほぼ即時に取引完了が可能。資金引き出し期間が短縮される。

ORUのようにすべての取引をイーサリアム上に記録するのではなく、計算状態差異に必要な取引のみを決済すればよい。

短所

より多くの計算リソースを必要とし、有効性証明の生成には専用ハードウェアが必要。

EVMとの互換性が低いため、既存のEVMベースのプロジェクト移行には追加の努力が必要。一方、ORUはEVM等価である。

本質的に、ORUは構築が容易であり、既存のEVMベースのプロジェクトの移行が容易なのが利点である。主な制限は、取引確定に7日間のチャレンジ期間が必要なことであり、これがL2からの資金引き出しに影響を与える。そのため、多くの人々がZKRこそがイーサリアムスケーリングのより良い解決策だと考える。なぜなら、ZKP(ゼットノレッジプロルーフ)と呼ばれる有効性証明によって即時トランザクション終了性を提供するからである。しかし、ZKPはまだ比較的新しい技術であり、その生成を最適化し、ZKRをEVMにより親和的にする研究が進められている。

ZK-Rollup(ZKR)のタイプ

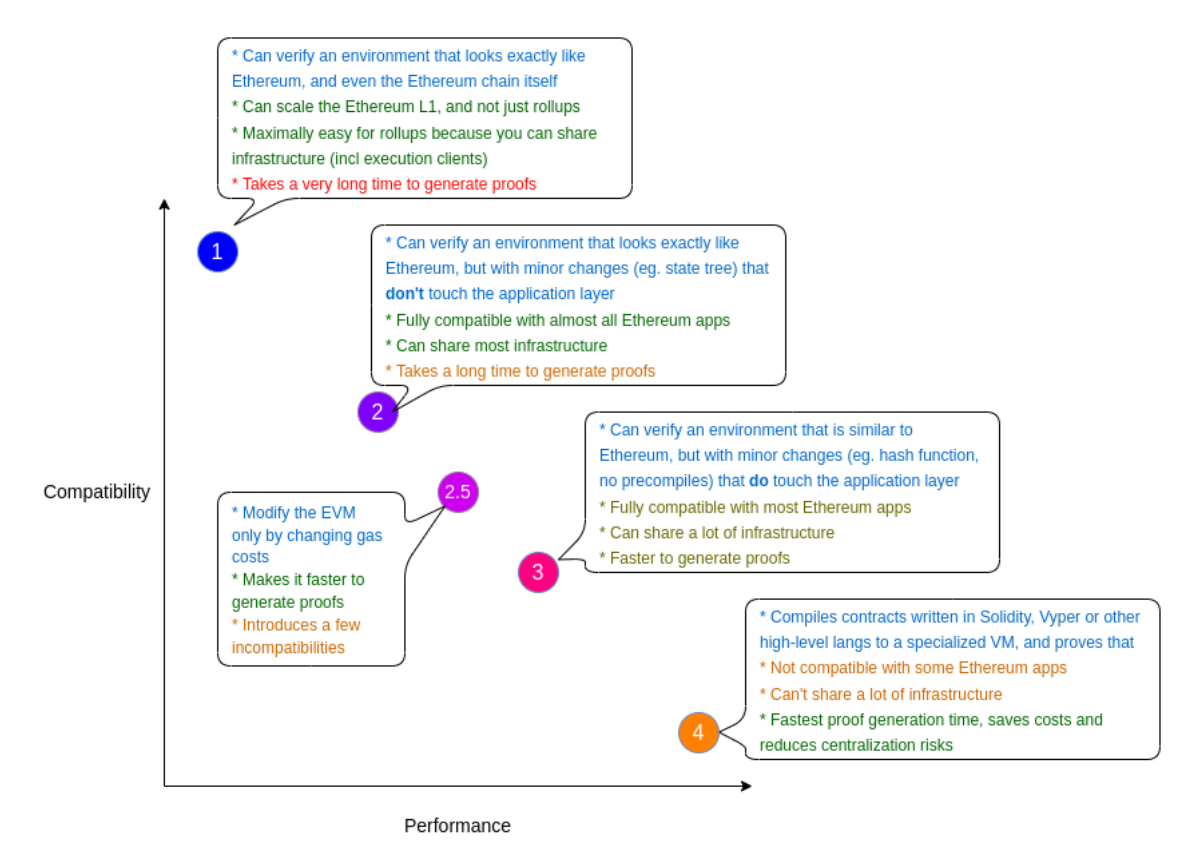

ZKRは通常、EVM等価性と証明要件のトレードオフに基づき、4つのタイプのzkEVMに分類される。zkEVMとは、EVMと互換性がありながらZKPをサポートする仮想マシンを指す。

4種類のzkEVM

EVMの設計は当初ZKPと互換性を持つようにはなっておらず、イーサリアム取引のすべての部分をZKPで証明するのは時間と費用がかかる。より速く・安価に証明を行うために、ZKPに最適化されたカスタム仮想マシン(VM)を作成し、EVM言語を翻訳するコンパイラを開発する方法がある。

簡単に言えば、プロジェクトは既存のEVMアプリケーションの移植性か取引コストの低減かのどちらかを選ぶ必要がある。

-

タイプ1:イーサリアムと完全等価。イーサリアムL1自体の拡張が可能だが、証明時間は非常に長い。

-

タイプ2:完全なEVM等価。既存のEVMアプリケーションは変更なしで移行可能だが、証明時間は長い。

-

タイプ3:ほぼEVM等価。若干の修正で既存のEVMアプリケーションを移行可能。証明時間は高速。

-

タイプ4:高レベル言語等価。EVM言語をZKフレンドリーなカスタムVMに変換するコンパイラが必要だが、証明時間は非常に高速。

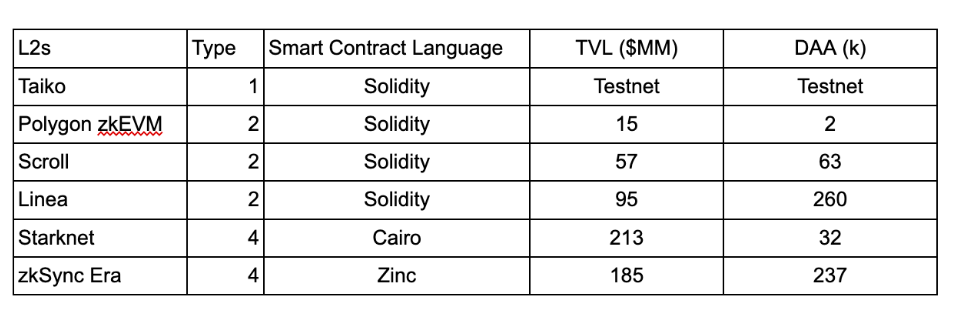

タイプ1のZKRは生産が最も困難だが、イーサリアム自体の拡張可能性は最大である。その複雑さゆえ、運用開始までに数年かかる可能性がある。そのため、現在運用中のZKRは主にタイプ3(Polygon zkEVM、Scroll)とタイプ4(Starknet、zkSync Era)である。なお、タイプ3のプロジェクトはいずれタイプ2を目指しており、現時点ではEVM互換性向上の過渡期にあると考えられる。

実用的なZKRのリリースには技術的課題があり、ORUは2021年にArbitrumとOptimismのメインネットを立ち上げ、先行者利益を得た。一方、zkSync 2.0とPolygon zkEVMはそれぞれ2023年に登場した。この結果、ORUは大きなリードを確立し、資本やプロジェクトを惹きつけることができた。ARBおよびOPトークンの導入も、流動性マイニングプログラムや資金助成を通じてユーザーの維持に貢献した。

しかし、今後数ヶ月でこのトレンドが逆転する可能性もある。

Polygon:ZKRの集約層

すべてのZKRの中で、PolygonはORUに取って代わる可能性を最も秘めている。以下にその強みを見ていく。

強力なZK基盤

過去のサイクル(2021-2022年)において、Polygonチームはナイキ、スターバックス、マスターカード、Adobe、ディズニー、アディダス、メルセデスなどの伝統企業とのビジネス提携で注目を集めた。しかし、PolygonがZK技術に極めて高い関心を寄せていたことはよく知られていない。2021年にHermez(2億5000万ドル)とMir(4億ドル)を買収したことがその証拠である。

Hermezは現在のPolygon zkEVMの開発に貢献し、タイプ2のzkEVMを目指した高度なEVM互換性を提供している。Mirは後にPolygon Zeroとなり、ZK証明の改善に特化した。

PolygonはZK分野でさまざまな画期的な研究成果を発表しており、直近ではStarkwareとの共同開発によるCircle STARKがある。これは高速証明システムであり、2024年2月22日にホワイトペーパーが公開された。Circle STARKはPlonky3証明システムに組み込まれ、Polygonの現在のPlonky2システムと比べて10倍の性能向上が見込まれている。

StarkWare共同創業者のEli Ben-Sasson氏はCoindeskのインタビューで「しばらくの間、最も効率的な証明システムになるだろう」と述べている。

多角的なマーケティング戦略

モジュラー化ストーリーの台頭とともに、データ可用性(DA)ソリューションの選択肢は重要な差別化要因となっている。DAをオンチェーン外に置くことで、より安い取引と高いスループットが可能になるが、セキュリティは犠牲になる。Polygonは特定の方式に賭けるのではなく、3つの戦略を採用している。

1. Polygon PoSをzkEVM Validiumに変更

-

EVM等価

-

取引データはオンチェーン外で利用可能(Validium)

-

ゲームやソーシャルプロジェクトなど、高頻度かつ低価値の取引に適している。

2. Polygon Miden(STARKベース)

-

Miden VMはZKに対して最適化されており、RustおよびTypeScriptをサポート

-

ネイティブアカウント抽象化(AA)などの非EVM機能を提供し、ユーザーが情報を秘匿する制御が可能

-

注文簿型取引所など、新たなアプリケーションに適している。

3. Polygon zkEVM

-

EVM等価

-

イーサリアムのDAを利用

-

最も安全だが費用も高いバリエーション。DeFiなどの低頻度・高価値取引に適している。

一見すると、Polygonの戦略は散漫に見えるかもしれない。しかし、ZK技術の進化を考えれば、あらゆる可能性に賭ける戦略が正解となる可能性がある。ZK技術が最終的にどのようにイーサリアムに統合されようとも、Polygonは常にそこに存在するだろう。

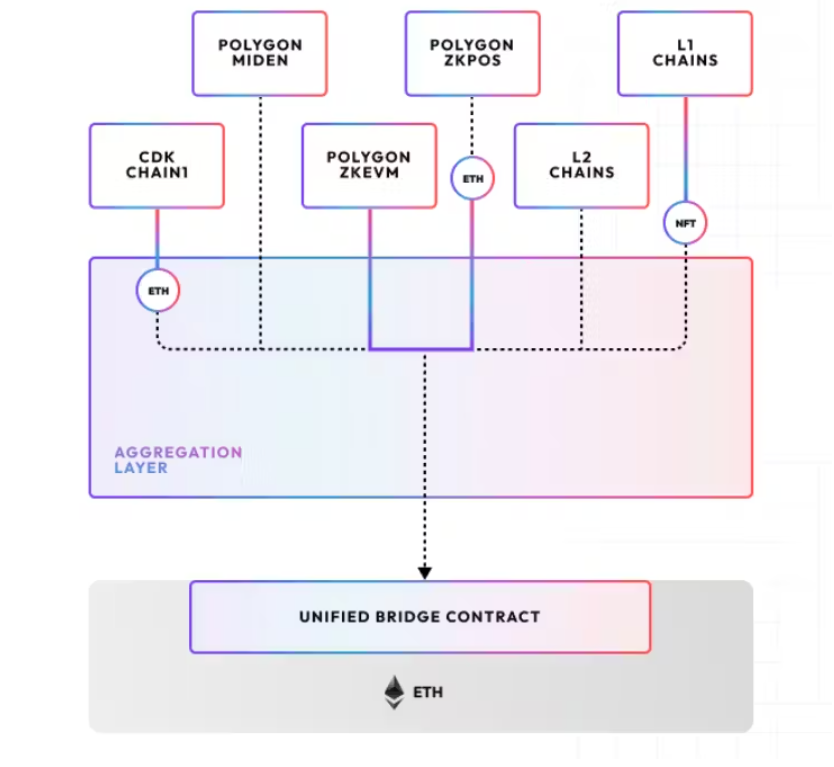

Rollupによる状態と流動性の分断に対し、PolygonはAggLayer(集約層)で解決策を提示している。AggLayerは複数のZKRに統一された流動性と共有状態を提供する。複数のZKRの証明を集約し、イーサリアム上で決済される集約証明を作成することで実現している。これにより、ZKR間でのクロスチェーン原子取引が可能になる。例えば、OKXのX1チェーン上のユーザーは、Immutable zkEVMから直接NFTを購入できる。また、Polygonはタイプ1のProverを公開しており、任意のEVMチェーンをAggLayerに接続できるようにしている。

Polygonチェーン開発キット(CDK)

冒頭で触れたように、アプリケーションは自身をアプリケーションチェーンとするかどうかを検討している。現在のリーダーはOP Stacks、次いでArbitrum Orbitである。Polygon CDKは、アプリケーション向けにカスタムzKEVMチェーンを構築するための回答である。これまでに、Polygonは従来企業だけでなくWeb3分野でも強力なビジネス開拓(BD)能力を見せている。有名な例にはImmutable、OKXのX1、Astar、Manta Networkがある。

StarknetからImmutableの支持を得たことは、Polygonにとって最大の勝利の一つである。Immutableは現在、評価額約70億ドルのゲームブロックチェーンとして最高価値を持つ。TVLで第3位のL2であるManta Networkも、OP StackからPolygon CDKへ切り替えることを決定した。トップ5の中心化取引所であるOKXが自社L2の立ち上げにPolygon CDKを選んだことも、PolygonのZK技術への信頼を示している。

もう一つ興味深い動きは、2つの著名なビットコインL2プロジェクトがPolygon CDKの採用を決めたことである。両者はメインネット開始時のエアドロ期待により、大量のステーキング預金を集めた。Merlin Chainは約38億ドル、B² Networkは約6.6億ドルの預金がある。ビットコインL2の定義を巡る議論は続いているが、イーサリアムエコシステム外でのPolygon CDKの採用は印象的である。

強力なトークン価値蓄積

問題は、これらの革新がいかにしてPolygonのネイティブトークンに価値をもたらすかである。2021年にMatic(MATIC)がPolygon(MATIC)に名称変更したのと同じシナリオを踏襲し、今回は1:1移行と新たな価格チャートを伴う名称変更が行われる。正確な移行手続きは注目を集めやすく、価格発見にも寄与する。最近の成功例としてはMerit CircleがBeamに名称変更したことが挙げられる。

名称変更後、POLはAggLayerおよびPolygon CDKチェーンのソーターや検証者としてのステーキングに使用される。検証者はPOLをステーキングしてネットワーク検証、ZKP生成、データ可用性委員会(DAC)への参加を行い、プロトコル報酬と取引手数料を得る。

POLはすでにイーサリアムメインネット上に発行されているが、ステーキング機能はまだ有効化されておらず、MATICからPOLへの交換期限もない。Polygonは大規模な移行イベントを準備しており、同時にPolygon CDKチェーンのメインネットローンチを行う可能性が高い。

すべてのZK Rollupの中でも、POL/MATICは過激なアンロック計画を持たず、最後のアンロックは2024年2月22日であった。とはいえ、POLには新しいトークンエコノミーがあり、将来的な年間インフレ率は最大2%に抑えられ、その半分はコミュニティ基金、残り半分は検証者報酬に充てられる。これはARB、OP、STRKなどの他のL2トークンと比べて供給ショックがはるかに小さい。

最後に、Polygonは自社のDAソリューションをAvailと命名した。Celestiaの高評価を考えると、Availも同程度の評価で登場し、ネイティブトークンをPolygonエコシステムにエアドロップする可能性がある。多くの既存のPolygon CDKチェーンはすでに独自のトークンを持つが、今後のプロジェクトがPOLステーカーに自社トークンをエアドロップすることもあり得る。そうなれば、POLは「ステークしてエアドロ獲得」というストーリーを得ることになり、価値が大きく上昇する可能性がある。CelestiaやDymensionが同様のストーリーから恩恵を受けているように。

注目のZKR

Starknet

Starkwareは、dYdX、ImmutableX、SorareなどのプロジェクトがStarkExチェーンを立ち上げたことで、かつてZKR分野のリーダーとされていた。StarkExはイーサリアムL2で、取引やNFT鋳造といった特定の取引タイプをサポートしている。

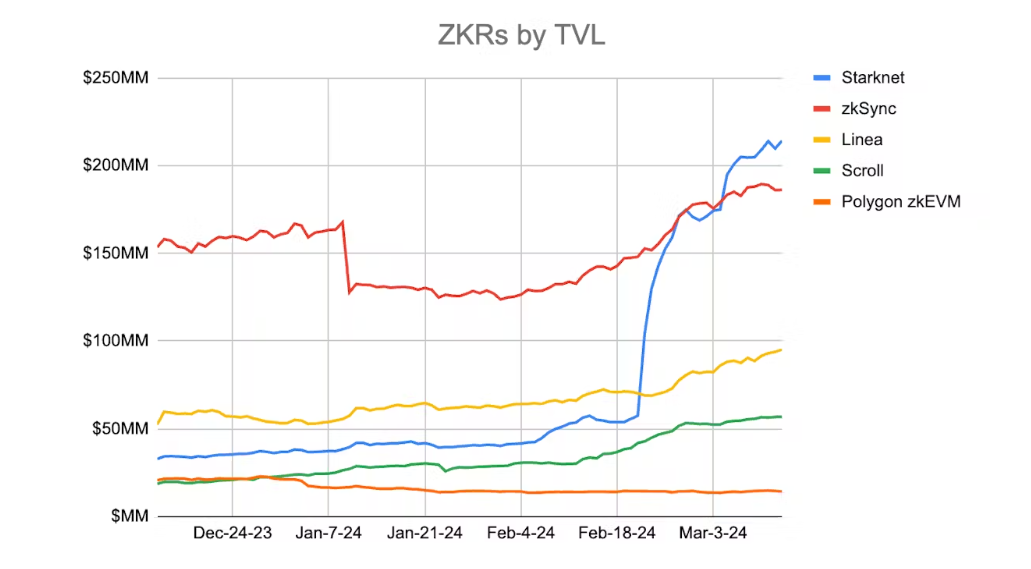

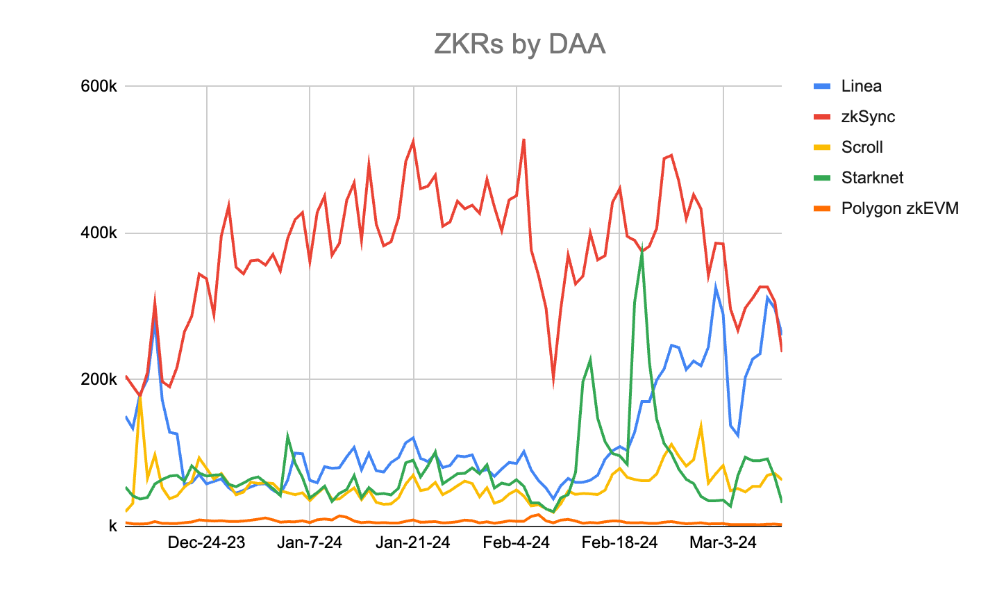

しかし、汎用ZKRであるStarknetのリリースに時間がかかりすぎたため、dYdXやImmutableといった主要プロジェクトがCosmosやPolygonなど他のエコシステムへ移行してしまった。さらに、タイプ4のZKRとしてMetaMaskのような標準的なイーサリアムウォレットと互換性を持たせなかったため、ユーザーエントリーに摩擦が生じた。これは2024年2月20日のSTRKリリース前までのStarknetに顕著だった。当時のTVLは約5000万ドル、日次アクティブユーザー(DAA)は20万人未満であり、zkSync EraやLineaに大きく水をあけられていた。しかし、STRKの高評価と新たなDeFi活動により、現在ではzkSync Eraと肩を並べるまでに回復している。

Starknetは初期のSTRKトークンを配布した際、「エアドロ女巫攻撃」を防ぐ厳格な条件を設けたため、コミュニティ内で不満が起きた。あるコアチームメンバーがこうしたユーザーを「電子乞食」と呼んだことで緊張が高まり、さらにSTRKのアンロックが2024年2月ではなく2022年から始まっていたことが判明し、事実上チームや投資家のロックアップ期間がわずか2ヶ月だったことに抗議が広がった。これに対し、チームは徐々にアンロックされるよう調整を行った。

Starknetは独自のL2 SDKを持っており、L3(アプリケーションチェーン)導入も計画している。しかし現時点で注目すべき発表はなく、Paradex(注文簿型パーペチュアルプロトコル)が唯一本番稼働している。

zkSync Era

タイプ4のZKRであるzkSync Eraは、ZKRの中でTVLが2番目に高く1億8500万ドルに達し、日次アクティブユーザー数も23.7万人と最多である。ただし、高い利用率はネイティブトークンのエアドロ期待によるものかもしれない。Starknetと比べ、zkSync EraはMetaMaskなどの標準的なEVMウォレットと互換性があるため、ユーザーにとって使いやすい。また、Solidity、Vyper、Yulなどの一般的なEVM言語とLLVMベースのコンパイラを使用することで、プロジェクトがzkSync Eraにデプロイしやすいとチームは強調している。

ロードマップでは、取引スループットを向上させるためのオンチェーン外DAソリューション「zkPorter」の導入を予定している。また、zkSync EraはHyperchainという独自のL2 SDKを保有しており、今後登場する製品にはCrypto.comのCronos zkEVM、GRVT(ハイブリッド暗号資産取引所)、Tradable(プライベートクレジット)などがある。

Linea

Consensysが開発したLineaは、MetaMask上のデフォルトのイーサリアムL2ネットワークである。世界最大のWeb3ウォレットとのネイティブ統合により、ユーザー数は飛躍的に増加した。Galxeでの頻繁な活動も、エアドロ期待に応えてチェーン上の統計データを増加させている。

LineaはL2 SDKやL3に関する公開計画はまだ発表していない。

Scroll

イーサリアム財団のPrivacy and Scaling Explorations(PSE)グループと共同開発されたScrollは、zkEVM研究に焦点を当てている。前述の他のプロジェクトと同様、エアドロ期待により利用が活発である。

ScrollはL2 SDKやL3に関する公開計画はまだ発表していない。

Taiko

Taikoは、イーサリアム財団以外で初めてType1 zkEVMを目指すプロジェクトである。また、「Rollup on Ethereum」と称し、ソーターの役割をイーサリアムL1のバリデータが直接担うことで、初日から分散型のソータリングを実現している。

現在はテストネット段階であり、メインネットは2024年前半のリリースが予定されている。TaikoもL2 SDKやL3に関する公開計画はまだない。

競争状況

現在、zkSync Era、Starknet、Lineaが他のZKRを大きくリードしているが、2024年前半にPolygon PoSがzkEVM Validiumにアップグレードされれば状況は急速に変化する可能性がある。これにより、既存の11億ドルのTVLと100万のDAAが吸収される。

Polygon zkEVMの今後の追い風は、多様なプロジェクト群が各サブ領域で競争を展開することにある。例えば、中心化取引所(CEX)のL2領域では、OKXのX1がORUを使用するCoinbaseのBaseやBybitのMantleと競合する。ゲームL2領域では、現在最も価値のあるゲームチェーンであるImmutableが、Arbitrum OrbitのXaiやOPStackのRedstoneと競合する。そして汎用L2領域では、Manta NetworkがL2ソリューション中で3番目に大きなTVL(6.5億ドル)をすでに蓄積している。これらのプロジェクトは共に強力なPolygonエコシステムを形成し、最終的にその価値をPOLトークンに還元する。

最後に

技術的優位性から見ると、ZKRはORUよりも安全で、効率的かつ経済的である。ただし、ORU側も混合証明システムを採用することで有効性証明を実現できる可能性がある。したがって、ZKRがより良い技術を待ってリリースを遅らせた戦略が正しいかどうかは、まだ分からない。Polygonは稀なケースであり、初期にイーサリアムのサイドチェーンとして多くのユーザーを獲得した後、準備が整えばそれらのユーザーをZKRエコシステムに誘導できるという強みを持っている。

L2が採用を獲得する鍵は、エコシステム内に独占的なアプリケーションを持つことにある。Arbitrumは現在、GMX、Hyperliquid、各種パーペチュアルDEXが立ち上がるDeFi分野でリードしている。OptimismもFraxがFraxtalを立ち上げ、SynthetixがOptimismメインネットに移行したことにより、採用が進んでいる。ゲーム分野でもArbitrumが先行しており、Xai、ApeCoin、TreasureDAOが存在する。ソーシャルアプリもORU上で最初に登場しており、FriendTechはBase上、FarcasterはOptimism上で動作している。

それでもZKRには希望がある、特にPolygonには。Polygon zkEVMではまもなくDeFiシーズンが到来する。さらに、OKXのX1、|mmutable zkEVM、Astar zkEVMといった有力なPolygon CDKチェーンが2024年前半にメインネットをリリース予定である。これに加え、Polygon PoSからPolygon zkEVM Validiumへの移行とPOLの移行もあり、Polygonには主導権を取り戻すための多数のキャタリストが控えている。また、ほとんどのZKRはまだトークンをリリースしておらず、ZKRには主張の余地がまだ多く残っている。前回のサイクルと同様に、これらのZKRは大量のエコシステム資金を調達し、利用促進につなげられる可能性がある。

最終的に、イーサリアムの究極の目標の一つは、zkEVMによってL1自体をアップグレードすることである。したがって、ZKRはイーサリアムのスケーリング限界を押し広げる大きな潜在力を有している。zkEVMを実現する最良の方法の一つがPolygonである。なぜなら、強力なビジネス開拓力を持ち、ZK研究の最前線に立ち、POLへの強力な価値蓄積を計画しているからである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News