Flashbots、MEV、およびインセンティブの再構築:分散型金融システム構築への追求

TechFlow厳選深潮セレクト

Flashbots、MEV、およびインセンティブの再構築:分散型金融システム構築への追求

分散型システムの健全性を維持し続けるには、常に継続的で困難な努力——「モグラたたき」ゲームに絶えず参加し続けることが必要である。分散型システムにおける信頼の拡散は、責任と警戒心の拡散を必要としており、特にステーキングにおいては莫大な経済的インセンティブが存在するためなおさらである。MEVはその善悪に関わらず、常に存在し続ける。

執筆: 0xFishylosopher

編集・翻訳:TechFlow

*注:本稿はスタンフォード・ブロックチェーンレビューからの寄稿です。TechFlowはスタンフォード・ブロックチェーンレビューのパートナーとして、本記事の編集・翻訳および独占転載の権利を有しています。

はじめに

MEV(最大可抽出価値)は、ブロックチェーン設計の副産物であり、DeFi特有の現象である。

本質的に、MEVとは検証者(バリデーター)が取引検証作業において利益を最大化しようとする、いわゆる「利益最大化行動」の一形態にすぎない。MEVが資本効率の向上を通じて一定の便益をもたらす可能性はあるものの、ガス代の高騰、スリッページの増加、検証者の共謀や中央集権化のリスクなど、分散型アプリケーション(dApps)の利用者体験に深刻な悪影響を及ぼす。

本稿では、0xFishylosopherがまずMEVという理論的概念とそれがエコシステムにもたらすシステミックリスクについて考察する。その後、Flashbotsを事例として、DeFiコミュニティがこれらの負の外部性をどのように解決しようとしているかを検討する。

「Flash Boys」クラブ

MEVはバグではなく、ブロックチェーン技術の「仕様」である。特定のブロックチェーンネットワーク内では、検証者(あるいは従来のPoWモデルにおけるマイナー)がどのデータをブロックに含めるか、そしてその順序を決定する権限を持つ。実際、ある種の取引は検証者にとって極めて高い利益を生むことが判明しており、合理的な経済主体として、検証者は取引手数料を最大化するように取引順序を調整する。

このMEVの概念は、スマートコントラクト研究者Phil Daian氏が発表した重要な論文『Flash Boys 2.0』で初めて詳細に説明された。同論文では、DEXにおける一般ユーザーの取引を「予測し利用する」ことを目的とした多数のボットや裁定取引エージェントが存在することを指摘しており、これは従来の金融市場におけるHFT(高频取引)業者がレイテンシ最適化を競う状況に酷似している。その規模を把握するために、本稿執筆時点から過去24時間以内のデータを見ると、MEV操作によって得られた利益は2,578 ETH(当時約490万ドル)に達している。

MEVは多くの異なる裁定手法や状況を包括する総称であるが、DeFiにおける多くのMEV機会を支えるいくつかの共通点がある。第一に、多くのMEVは「優先ガスオークション(PGA)」を通じて実現される。ここでユーザーはより高い取引手数料(ガス代)を支払って、自分の取引を先に実行してもらう。多くの裁定ボットが自身の取引を最優先で実行することで利益を得るため、これらのボットはガス代の入札合戦に参加し、価格を引き上げ続ける。これによりネットワークは混雑し、一般ユーザーは高額な手数料を支払わない限り取引を実行できなくなる。

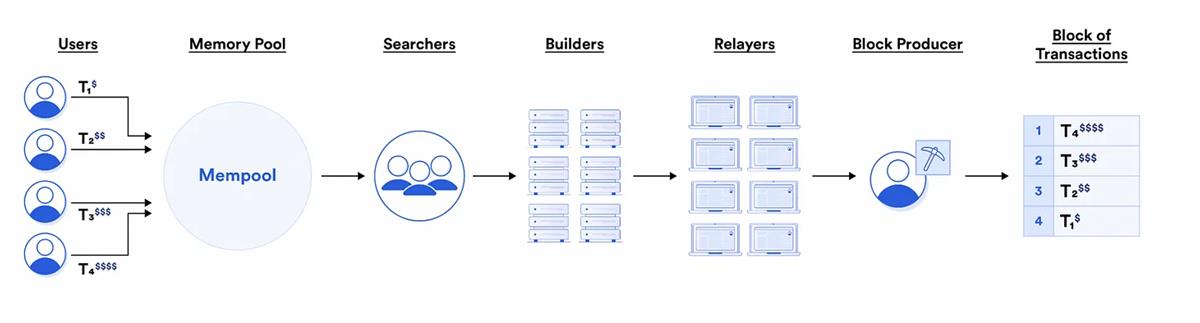

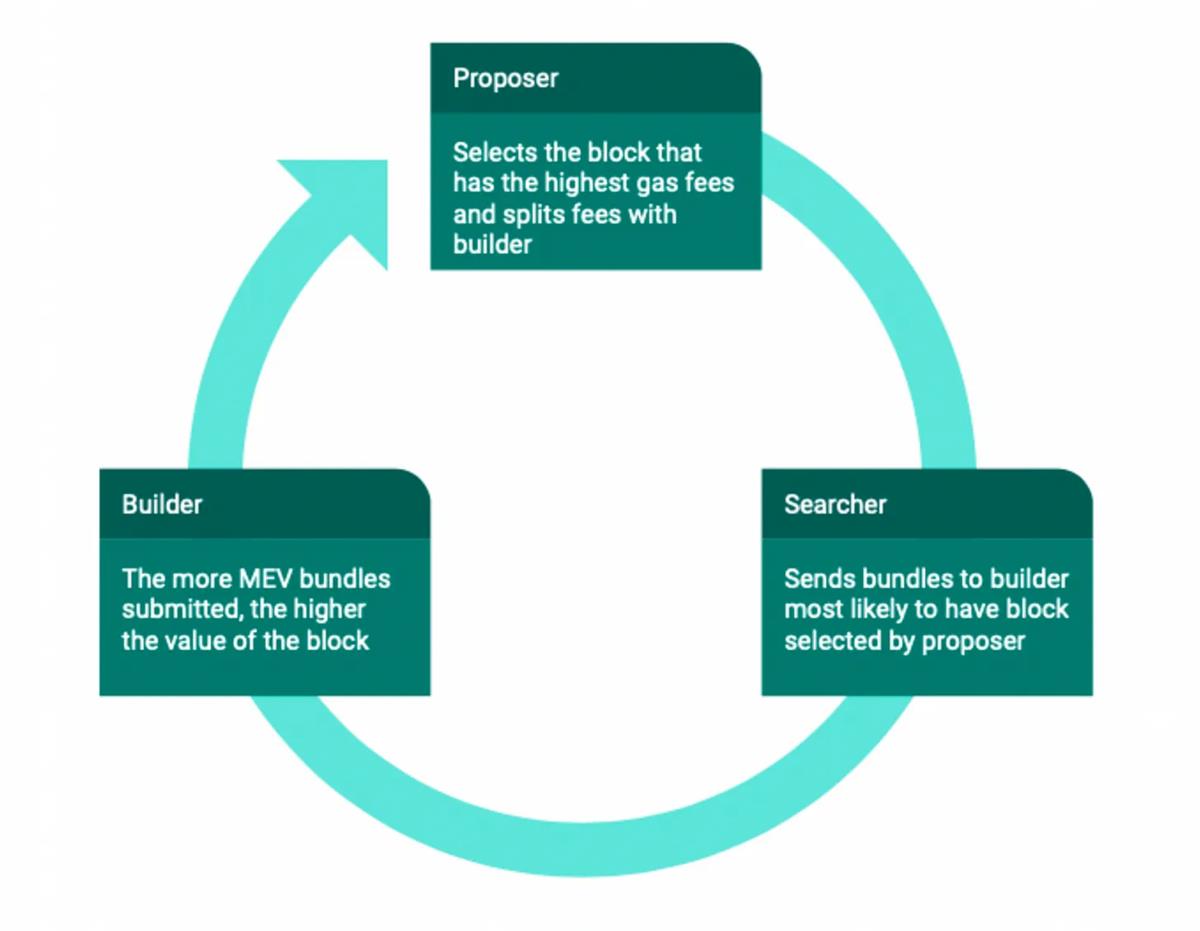

一方で、検証者はこうした状況の主要な受益者の一つでもある。実際、権力が大きいほど利益も大きくなる。検証者は(少なくとも理論上)どの取引を実行するかを決定できるため、「順序最適化」による報酬を得ることができる。しかし実際には、検証者がMEVの探索・パッケージング・実行の全プロセスを自ら行うのは非効率的である。そのため、大部分の「順序最適化」業務は専門の「サーチャー(searchers)」「ビルダー(builders)」「リレーヤー(relayers)」といった仲介者に外部委託されている。これらは検証者の「秘書」とも言える存在であり、一部の利益を得る代わりにMEVプロセスを簡素化する。具体的には、サーチャーがMEV機会を発見し、ビルダーがそれらをまとめて完全な「ブロック」にパッケージングし、リレーヤーがそのブロックを検証者または実際のブロック構築者に送信する。現代のMEVエコシステムの全体像は以下の通りである:

前述したように、MEVによる裁定取引は資本効率の向上や複数取引所間での価格均衡維持といった便益をもたらす一方で、最終ユーザーにとっては高い取引手数料、遅延、スリッページ(サンドイッチアタックなど)といった大きな負の外部性を生む。しかし、これらはMEVがブロックチェーンに与える最大のリスクではない。特に検証者が相互に共謀する場合、MEVはブロックチェーンのコンセンサス層の安全保障そのものを損なう可能性さえある。

このセキュリティ問題の根源はインセンティブの不一致にある。膨大なMEV機会が存在する中で、マイナーは固定されたブロック報酬よりも、取引手数料の最適化により多くの利益を得られるようになる。Daian氏は次のように述べている:

したがって、マイナーは高手数料のブロックをフォークし、一部の手数料を保持することで他のマイナーをそのフォーク上に構築するよう誘導できる。極端な場合には、プロトコルからの逸脱が経済的に合理的なマイナーの戦略混乱を引き起こし、ブロック確定の安全性を低下させる。

これは「アンダーカット攻撃」と呼ばれるものであり、MEVがブロックチェーンの基本的安全保障を損なう可能性のある方法の一つである。その他にも知られている攻撃として、「タイムギャング攻撃」がある。これは検証者が現在のブロックから有利な取引を盗むのではなく、過去の履歴を改ざんしてMEV機会を再取得する共謀行為である。さらに、MEVの抽出はオンチェーンで行われる必要さえない。大口トレーダーと検証者との間のオフチェーン取引(裏口取引)によっても実現可能である。

以上から、MEVの実践がブロックチェーンエコシステムに重大なリスクをもたらしていることが明らかである。

FlashbotsとMEVへの対抗

制限のないMEVが潜在的に引き起こす深刻な結果を考慮すると、すでにいくつかのプロジェクトやチームがこうした負の外部性を緩和する取り組みを行っている。この分野で最も重要なチームの一つがFlashbotsであり、これは検証者に対して誠実なチェーン構築を促すインセンティブを再設計しつつ、一般ユーザーへの悪影響を最小限に抑えることを目指すプロジェクトである。

この目的のために、Flashbotsは三つのステップを試みている。(1)MEVの「暗黒の森」を可視化し、(2)MEV抽出の民主化、そして(3)利益をエコシステムへ再分配する。最初の目標を達成するために、FlashbotsはMEV-inspectという専用製品を開発しており、これはMEVの「暗黒の森」を「照らし出し」、負の外部性の規模を定量化し、問題の重要性を浮き彫りにするものである。

一方、MEV抽出の民主化と利益再分配という二つの目標はさらに複雑であり、問題の範囲や重点の変化に応じて進化する一連の製品群を含んでいる。ある意味で、Flashbotsが過去2年間に展開した製品開発の歴史そのものが、イーサリアムの成長と発展の時間軸を反映しているとも言える。

Flashbotsが最初にリリースした重要な製品群は、MEV-Gethクライアント、すなわちGolang版イーサリアムの改変版であり、プライベートトランザクションプールにルーティングすることでMEV操作を防止する機能を持つ。この新クライアント上に構築されたのがMEVオークション市場であり、「第一価格密封入札(=ブラインド入札)」方式を採用している。つまり各参加者は一度だけ価格を提示でき、他の参加者の入札額を知ることができない。この設計により、前述の「価格入札戦争」が大幅に緩和された。

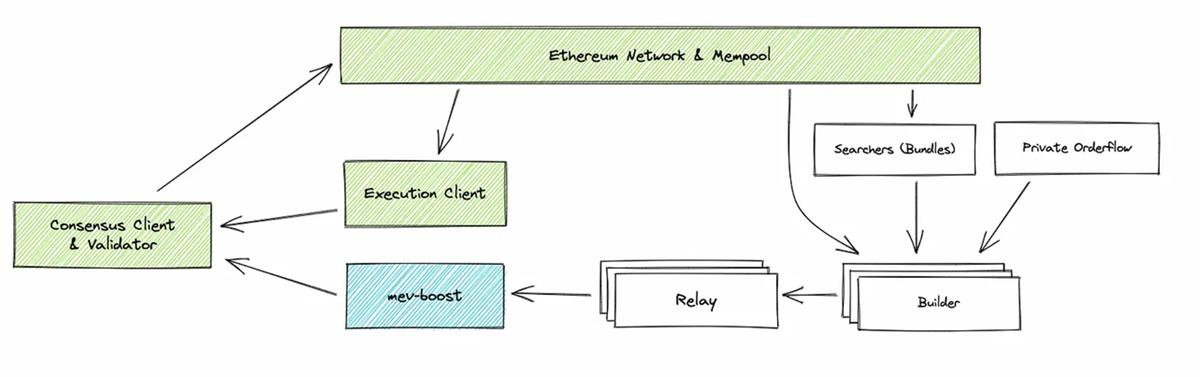

MEV-GethとMEV市場の設計思想は、「提案者-ブロッカー分離(PBS: Proposer-Builder Separation)」というインセンティブ再調整プロセスを通じて、検証者がブロックを構築する権限と責任を分散させることにある。MEVオークションを利用する検証者は、複雑なMEV探索や取引パッケージングを行う必要はなく、単にMEV市場を参照して最高のMEVを提供する取引を見つけ、自分の真の選好を反映する単一の入札を行うだけでよい。また、検証者が自らの取引を挿入し、ユーザー取引の前後に自らの取引を挟んで利益を得る(フロントラン)ことを防ぐため、実際の取引内容(買い注文、売り注文、清算など)はブロック構築完了後まで公開されない。

では、なぜ検証者はこのアルゴリズムを使用し、前述の有利なMEV機会を放棄するのか?それはFlashbotsのアルゴリズムが市場からMEV取引を選択するだけでよく、検証者にとってより簡単で安価だからである。高品質なMEV取引がますますこの市場を通じて(直接オンチェーンではなく)処理されるにつれ、Flashbotsに従事することで検証者はより高いリターンを得られるようになる。その成果は非常に顕著であった:MEV-Gethリリース直後、90%以上のイーサリアム検証者がこのスキームを採用した。これはインセンティブ再調整が潜在的問題の解決においていかに重要かつ効果的であるかを示している。しかし、イーサリアムエコシステムは2022年9月以降、プルーフ・オブ・ワーク(PoW)からプルーフ・オブ・ステーク(PoS)モデルへ移行しており、それに伴い「提案者-ブロッカー分離」に基づく概念の進化も必然となった。

PoSがPoWよりも効率的な主な理由は、PoWではすべてのノードがゼロからブロックを構築・提案しなければならないのに対し、PoSでは少数の検証者だけが主要なブロック提案者としてブロックチェーンにデータを追加するためである。これは環境的・計算的効率の観点からは良いが、MEVの魅力的な利益が存在する中で、新たな中央集権化リスクをもたらす可能性がある。特に、検証者(「提案者」)と市場の主要な「ビルダー」との共謀が懸念される。たとえFlashbots自身が運営するプライベート取引プールであっても共謀の誘惑にさらされる可能性があり、単一の実体(例:Flashbots)に信頼を置くことは分散化の理念に反する。

MEV-boostのリリースにより、このMEV市場の「供給側」が分散化された。MEV-boostはFlashbotsのプライベート取引プール内の取引のみを取り扱う(実質的な独占状態)のではなく、このソフトウェアを実行するあらゆるビルダーが参加検証者全員に取引を提出できるようにする。検証者にとって、より多くのビルダーがさまざまなブロックの構築に参加することで、収益が増加し、どの検証者がどの取引にアクセスできるかも均等化され、より強固で安全なエコシステムが構築される。MEV-Gethと同様に、この新しい設計は関係者のインセンティブを再調整し、中央集権化リスクを回避した上で大きな成功を収め、ネットワークの85%以上がこれを採用している。そのうちFlashbotsが伝送した取引は34%にとどまっている。

Flashbots SUAVE

このようにして、これまでの取り組みは中心化リスクの軽減、およびDeFiをMEVの最も有害な影響から守るという課題に大きく貢献してきた。しかし、未だに完全な解決には至っていない。Flashbotsのソリューションは「提案者-ブロッカー分離」を実装することで、検証者の重要な権限と責任を分散化、あるいは「ビルダー」という別の実体へ再配向した。しかし、実際にはビルダー側に規模の経済が存在し、それが逆にビルダー役割の中央集権化リスクを招く。

では、ビルダーにおける規模の経済とはどのようなものか?先に述べたように、サーチャー、ビルダー、リレーヤーはそれぞれ異なる役割を担っている。サーチャーがMEV機会を発見し、それをビルダーに送信、ビルダーが完成したブロックをリレーヤーに渡す。つまり、サーチャーは結果を誰に送るかを選ぶ必要がある。自らのリターンを最大化するため、彼らは最も高品質なビルダー、つまり検証者に最も多く選ばれるビルダーを選ぶだろう。高品質な取引がトップビルダーに集中するにつれて、中央集権化の効果が生まれ、トップビルダーは常に最高品質のMEV取引を受け取り、地位を確固たるものにしていく。

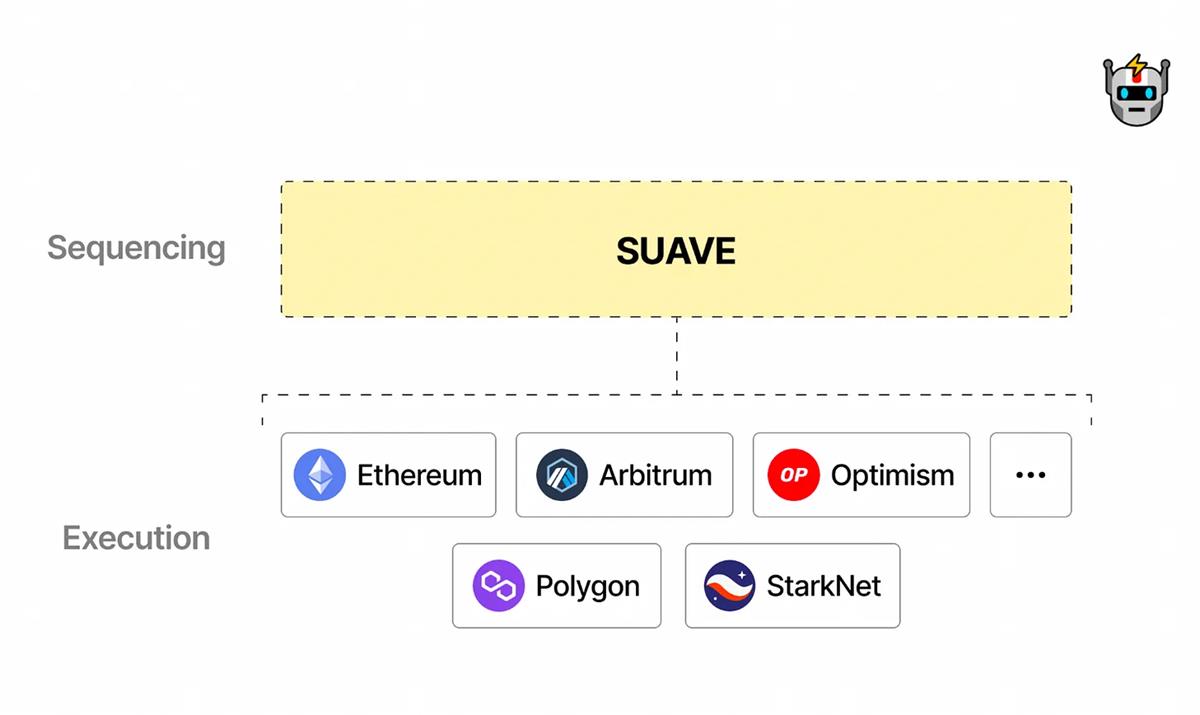

実際に、このビルダーの中央集権化は確認されている。本稿執筆時点から過去24時間のデータによると、上位5つのビルダーがMEV-boostブロックの約90%を提案している。このような中央集権化が進むと、寡頭的なビルダーたちは自らの支配的地位を利用して取引を操作し始め、共謀や特定取引の検閲を行う可能性がある。これは再び基礎となるブロックチェーンの安全性を脅かす。これがFlashbotsの最新プロジェクトSUAVE(Single Unifying Auction for Value Expression)の動機である。SUAVEはブロック構築プロセスを個々のブロックチェーンから切り離し、独立したネットワークに外注することで、ビルダーの役割を分散化することを目指している。

SUAVEは実際には独立した専用のブロック並び替えチェーンであり、トランザクションメモリプールとビルダーの役割を担う。一方、ネイティブチェーン(例:イーサリアム)の検証者はブロックの提案と検証の役割を担う。見てわかるように、SUAVEは「提案者-ブロッカー分離」の原則を自然に拡張したものであり、提案者とビルダーを完全に独立した二つのチェーン上に配置することで、双方が十分に分散化され、互いに分離されることを目指している。さらにSUAVEのビジョンは、それが多数の異なるチェーンに共通する汎用的な並べ替えレイヤーとなることである。つまり、あなたがイーサリアム、Arbitrum、Polygon、あるいは他のEVMチェーンの検証者であっても、SUAVEを使って自らのネイティブチェーンだけでなく、クロスチェーン取引に伴うクロスドメインMEVの最適機会を見つけることができる。こうした機会は単一チェーンのメモリプールを調べるだけでは得られない。

SUAVEは壮大なビジョンを持っているため、最終的にはすべての関係者に利益をもたらし、イーサリアムエコシステムをより分散化させることができるだろう。しかし、2022年11月の発足から6ヶ月が経過しても、依然として解決すべき重要な設計上の問題がいくつか残っている。例えば、SUAVEをChainlinkのような独立したL1チェーンとして構築するか、Rollupソリューションを採用するか、あるいはEigenlayerのようなイーサリアム検証者の再ステーキングサービスを「借りる」か、という根本的な問いがある。それぞれの選択肢は実装の容易さ、検証者の維持、セキュリティ、柔軟性において独自のトレードオフを伴い、ここでは詳述しない。

もう一つの核心的な問題は、SUAVEが独自のトークンを発行するかどうかである。現時点ではSUAVEのフォーラムが「暫定的に」独自トークンを発行しないと否定しているものの、Flashbotsがこの方針を長期にわたって堅持するかは疑問である。なぜなら、長期的にはSUAVEトークンの発行こそが、Flashbotsという民間企業にとって最も経済的に合理的な選択だからである。さらに公正に言えば、Flashbotsが熊相場において10億ドルのユニコーン評価額を調達できた理由の一つは、将来SUAVEトークンが発行されるという暗黙の約束があったからだと考えられる。

では、なぜFlashbotsはSUAVEトークンの発行を宣言しないのか?実際、トークン発行にはいくつかの厄介な設計上の意思決定が伴う。例えば、このトークンは特定の取引に有用なのか、それとも「ただのガバナンストークン」にすぎないのか?もし実用性を持つならば、その実用性とは具体的にどのようなものか?異なるチェーン、最終ユーザー、SUAVE上のビルダーなど、Flashbotsのさまざまなステークホルダーが、成熟したETHやARBのようなL2トークンではなく、この新しいトークンを使用し、信頼するインセンティブをどうやって得るのか?いずれにせよ、複雑なインセンティブ調整プロセスを解決する必要があるため、Flashbotsチームが当面この問題を避けているのも無理はない。

Flashbotsを超えて:DeFiの未来の大局

まだ早い段階であり、SUAVEが最終的にどのような形態をとるか、またこのまったく新しい並べ替えチェーンが当初の目標を達成し、MEVの負の外部性を本当に軽減するインセンティブ構造を実現できるかは不明である。しかし筆者は、MEVとFlashbotsが、真に分散化された金融システムを設計する際のさまざまなトレードオフ、問題、原則の典型的な象徴であると考えている。

まず、前述したように、MEVはブロックチェーン技術の「バグ」ではなく「特徴」である。こうした裁定機会と検証者の利益インセンティブは、ブロックチェーンの即時アクセス性に由来し、DeFiの資本効率を保証している。ネットワークの混雑、ガス戦争、エンドユーザーのスリッページといったMEVの負の影響は、このプロセスの副産物にすぎない。

定義上、負の外部性はその行為を行う当事者に影響を与えない。この場合、ネットワークの混雑やスリッページがエンドユーザーに悪影響を及ぼしても、その利益追求行為を行う検証者や裁定ボットには損害がない。伝統的な経済学では、純粋な市場メカニズムではこうした外部性をうまく解決できない。伝統的には、政府や規制当局が介入し、市場ダイナミクスを是正し、負の外部性の影響を最小限に抑える(例:タバコやアルコールへの課税)。

一方、DeFiは本質的にトラストレスであり、人間による政府執行に対する抵抗を特徴とする。その最も近い「執行機関」は、コード内にルールや規制を記述すること(例:スマートコントラクト)によって、決定性と透明性を実現することである。したがって、Flashbotsの物語が示すように、MEVのような現象の負の外部性を軽減することは、常に複雑なインセンティブの再設計と再調整プロセスに依存する。結局のところ、ウォール街のクオンツトレーダーと同様に、DeFiの裁定ボットは高い倫理基準や善意で知られているわけではない。

インセンティブの再設計によってMEVの負の外部性を軽減するというアプローチは、Flashbotsチームに特有のものではない。Flashbots以外にも、インセンティブを再調整し、MEVの影響を軽減するプロトコルを開発しようとする多くのチームが存在する。例えば、Chainlinkのフェア・ソーティング・サービス(FSS)は、分散化されたオラクルネットワークを利用して「取引順序付け」プロセスを検証者から外部委託し、SUAVEネットワークが目指すのと同じ目標を達成しようとしている。別の例としては、CoWプロトコル(旧Gnosisチェーン)の「需要の一致(Coincidence of Wants, CoW)」メカニズムがある。これは取引が互いに補完的である場合(例:私が1500 USDCで1 ETHを欲しがり、あなたが1 ETHで1500 USDCを欲しがる)に自動的に取引をマッチングし、ソルバー・アルゴリズムによって全員が最適価格で取引できるようにする。

しかし、単一の当事者を信用しない分散化環境においてインセンティブを再設計することは極めて困難な課題である。なぜなら、本質的に規模の経済を打ち消そうとしているからである。例えば、Flashbotsにおけるビルダーの中央集権化の場合、すでに「価値を証明済み」のビルダーは、サーチャーからより「信頼」され、より高品質な取引が集中し、市場リーダーとしての地位がさらに強化される。インセンティブの再調整を通じて、こうした中央集権化の代替案を特定し、解決し、実装することは、本質的に「モグラ叩き」ゲームに似ている。新たに導入されたインセンティブシステムが内在する中央集権化の脆弱性や隠れた規模の経済を事前に知ることは不可能であり、それらはすべて後になってからしか理解できない。

さらに、多くの異なるステークホルダーやエージェントが存在する複雑なシステム(例:ブロックチェーン)では、外部性を完全に回避することはほぼ不可能である。必ずどこかで、あるステークホルダーの行動が他者に影響を及ぼしてしまう。Dainan氏が『Flash Boys v2.0』で示したように、こうした多くの外部性はシステム全体の安定性を脅かす真の脅威となりうる。したがって、いかに優れたゲーム理論設計を施した分散化システムであっても、常に内的な複雑さ、繊細さ、脆弱性を抱えている。ここで一つの予期せぬバグが存在すれば、その存在そのものが脅かされる可能性がある。

中央集権化されたシステムと比較して、分散化システムには明白な「単一故障点」が存在しない。しかし、まさにその点が、分散化システムを時に中央集権化された対象よりも破壊的である可能性を生む。もしシステム設計にバグがあれば、各ノードが潜在的に「単一故障点」となり得るのだ。

最後に、MEVとFlashbotsの物語が教えてくれるのは、分散化システムの健全性を維持し続けることが、常に継続的で困難な努力を要するということである。つまり、絶え間ない「モグラ叩き」ゲームへの参加が必要なのだ。分散化システムにおける信頼の分散は、責任と警戒心の分散を必要とする。特にそこには莫大な経済的インセンティブが絡んでいるため、MEVは善し悪しに関わらず、常に存在し続けるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News