暗号資産管理の分野を一文で理解する:デジタル資産管理市場は現在、飛躍的に成長している。

TechFlow厳選深潮セレクト

暗号資産管理の分野を一文で理解する:デジタル資産管理市場は現在、飛躍的に成長している。

資産運用に対するニーズは消えることはない。暗号資産市場がさらに拡大するにつれて、むしろさらに成長していくだろう。

執筆:King Tuts, lingchenjaneliu, および 0xPhillan

翻訳:TechFlow intern

暗号資産価格の急激な下落により、多くの暗号資産運用会社が壊滅的な打撃を受けました。しかし、資産運用のニーズは消えることはありません。むしろ、暗号資産市場が拡大を続ける中で、その需要はさらに高まっていくでしょう。我々は確信しています。既存の企業には依然として巨大な潜在力があり、将来偉大になると。

1. 市場規模

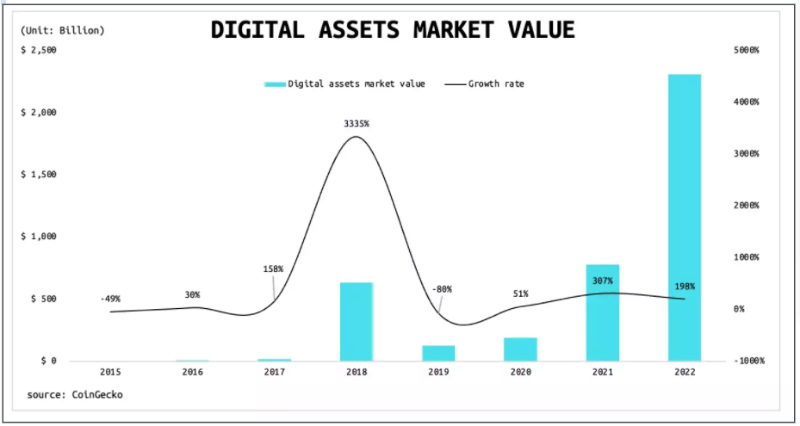

デジタル資産は過去10年間で世界で最も急速に成長した資産の一つです。CoinGeckoのデータによると、2014年のデジタル資産市場時価総額は約100億ドルでしたが、2022年初頭には約2.3兆ドルにまで拡大しました。これは実に216倍の驚異的な成長であり、過去8年間の年平均複合成長率(CAGR)は約96%に達しています。

個人や機関投資家はますます、暗号資産の台頭が不可避のトレンドであると認識しています。VettaFiのデータによれば、2021年10月に米国初のビットコインETFが上場して以来、米国上位10銘柄のビットコイン関連ETFの時価総額はすでに約22.7億ドルに達しています。モルガン・スタンレーは2021年3月、富裕層向けにビットコインファンドを提供する米国初の大手銀行となりました。ゴールドマン・サックスは2022年4月、初のビットコイン担保ローン商品を提供しました。その他多数の大手企業もさまざまな形で暗号資産業界に参入しています。

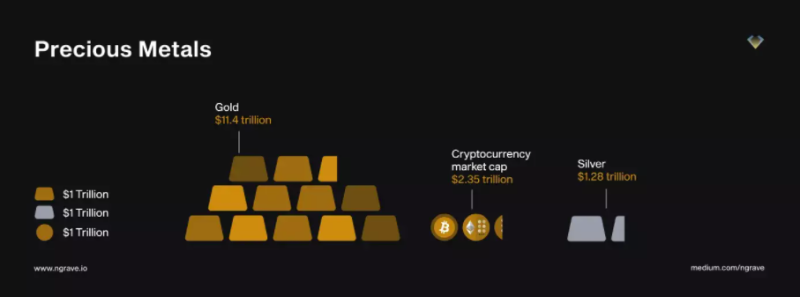

確かに暗号資産市場は過去10年間で大幅に成長しましたが、それでもなお大きな成長余地があると言わざるを得ません。今年1月のデータによると、暗号資産の時価総額は2.35兆ドルですが、金の時価総額は11.4兆ドルで、暗号資産の4.85倍あります。

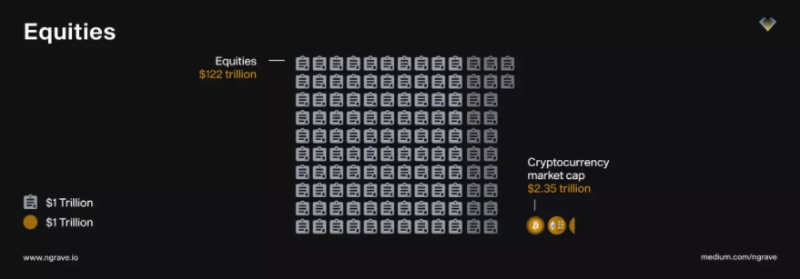

株式市場の時価総額は122兆ドルで、暗号資産の52倍です。

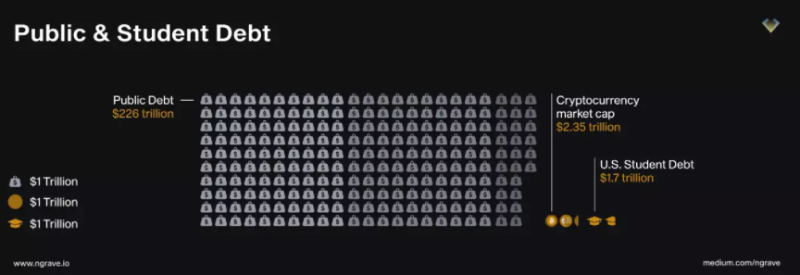

債券市場の時価総額は226兆ドルで、暗号資産の96倍です。

現時点において、ビットコインは依然として全暗号資産市場の40.6%を支配していますが、2014年初頭にはその支配率は88%でした。長期的には、ビットコインの暗号資産市場における支配比率はさらに低下していく可能性があり、多くの新興暗号資産の成長ポテンシャルが明らかになっていくでしょう。

2. デジタル資産運用市場の概要

資産運用は非常に広範な概念であり、伝統的金融における銀行のように、デジタル資産運用会社は顧客に対して多様な商品・サービスを提供します。

2.1 貯蓄口座と貸付サービス

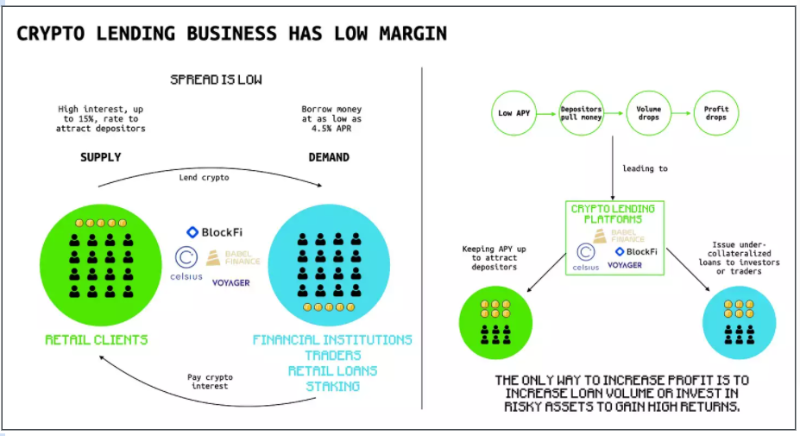

貯蓄口座は資産運用会社の基本業務の一つです。伝統的銀行と同様に、顧客はデジタル資産を貯蓄口座に預け入れて利子を得ます。ほとんどの場合、企業はこれらの資産を貸し出して収益を生み出し、スプレッドから利益を得ます。しかし、デジタル資産運用(デジタルAM)事業は伝統的銀行とは大きく異なります:

-

伝統的銀行は通常、1つか数種類の通貨のみを扱いますが、デジタル資産運用会社は多数の異なる暗号資産をサポートします。

-

伝統的銀行は債務不履行前に担保を取得できませんが、暗号資産の貸し手は常に担保資産を再貸し出し、追加の利益を得ることが可能です。

-

暗号資産の借り手は、業界内の少数のトップ機関に限定されることが多く、資産運用収入がこれら少数の顧客に依存するため、リスクが高くなります。

-

透明性が高く、極めて変動性の大きい暗号資産市場では強制清算が発生しやすく、それは顧客にも企業にも損害を与える可能性があります。

大多数のデジタル資産運用会社はこうしたサービスを提供しています。これらの特徴は、貸し手にさらなる操作の柔軟性をもたらす一方で、リスクも増大させています。たとえば、最近最も有名な暗号資産運用サービスであるBabel、Voyager、BlockFiは高い流動性リスクに直面しており、適切に管理されなければ、市場全体の金融パニックを引き起こす可能性があります。

2.2 マーケットメイク

マーケットメイカーは、一般顧客に提供しない重要な高度専門化されたサービスですが、デジタル資産運用業界にとって不可欠な存在です。

顧客へのサービス提供にあたり、資産運用会社は暗号資産取引所のサポート(例:資産保管、低手数料など)を必要とします。また、取引所に大量の取引をもたらすことで、より高い融資限度額を享受できます。ただし、取引所は通常、強力なマーケットメイクサービスとの引き換えにのみサポートを提供します。会社が提供できる取引量が大きく、流動性が深いほど、取引所からの支援は厚くなり、結果的に顧客に対するサービス品質も向上します。

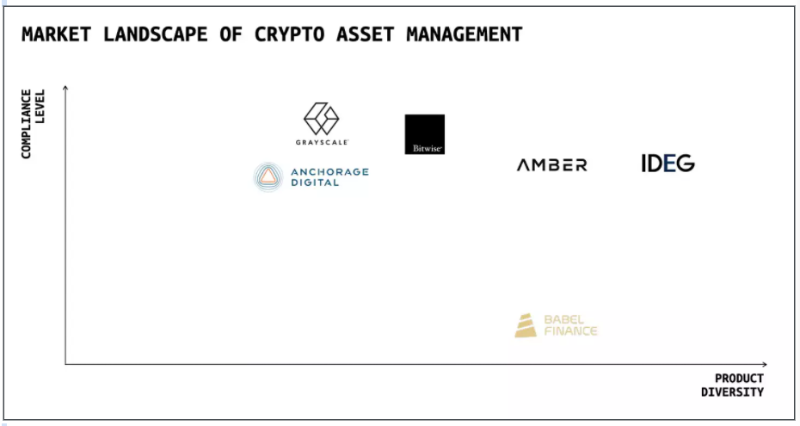

Jump Trading、GSR、Alameda Research、IDEGがこの分野のリーダー的存在です。IDEGはシンガポールに本社を置く完全に規制された資産運用会社です。同社のトレーディングチームは、専門的なハイフリクエンシートレーディングシステムを構築し、さまざまなデジタル取引所に流動性を提供しています。この体制により、IDEGはほとんどの取引所で最良の手数料と最低の遅延を享受でき、それによって顧客へのサービスをより効果的に提供できます。

2.3 トレーディングデスク

トレーディングデスクも、よく見られる資産運用サービスの一つです。伝統的金融のブローカービジネスと同様に、顧客は自身の意思に基づき、デスクを通じて指定資産の売買を行えます。企業のトレーディングチームの能力が、提供可能なサービスの種類を決定します。多くのトレーディングデスクは単純なスポット取引サービスしか提供できませんが、他の一部のデスクは裁定取引、CTA、オプション戦略など、多様な取引戦略を提供可能です。

Genesis Trading、Amber Group、OSL、IDEGは、トレーディング業務において特に優れた実績を持っています。強力な内部のハイフリクエンシートレーディングシステムを基に、IDEGは顧客向けに複数の取引戦略を開発しています。定量化された裁定戦略により、米ドルだけでなくBTC、ETH、あるいは他の暗号資産でも、固定利回り商品のような製品を提供できます。アルゴリズム取引戦略は、顧客がより良い価格で暗号資産を購入または売却することを支援します。最後に、ヘッジ戦略は特定のリスクをカバーするのに役立ちます。

2.4 カストディ

カストディは金融業界において極めて重要なサービスであり、一人または複数の承認者を導入することで、操作リスクを効果的に排除できます。暗号資産業界では、以下の3種類のカストディサービスがあります:

-

一般的なカストディ。伝統的サービスと同様で、Bitgo、Copperなどが該当します。

-

取引所のカストディサービス。基礎資産が頻繁に取引される場合に非常に有効です。BinanceおよびCoinbaseがこれを提供しています。

-

セルフカストディ。より暗号原生的な方法で、通常はDAOやプロトコルが利用します。顧客はマルチパーティ計算(MPC)ソリューションを使用して資産を管理します。FireblocksおよびGnosis Safeがこのサービスを提供しています。

資産運用会社はカストディサービスの主要な利用者であり、デジタル資産の安全性を確保しています。カストディは対応する製品に合わせて適切に設計されるべきであり、そうすることで真にセキュリティを高めることができます。

例えば、信託商品を設計する際、IDEGは取引所での取引用商品に対してはBinanceおよびCoinbaseを、DeFi商品に対してはGnosis Safeをカストディアとして選択しています。

2.5 信託

資産運用会社は通常、金融商品を発行し、顧客の資産を管理します。暗号資産業界では、多くの金融商品がファンド形式で発行されています。しかし、規制当局の監督下にある企業は信託を通じて資金調達を行うことも可能です。信託商品には以下のようなメリットがあります:

-

法人受託者を指定すれば、有限責任を負うことが可能になる;

-

会社構造よりもプライバシー保護が高い;

-

受益者間の分配が柔軟に行える;

-

信託収益は通常、個人所得として課税される。

トラッキング

トラッキング商品は単一または一括のデジタル資産を能動的に追跡し、より高いリターンを目指します。単一資産のトラッキング商品では、IDEGのトレーディングチームが定量化裁定戦略を活用してリターンを向上させます。同社は総リターンではなく、増強されたリターンに対してスプレッドを課金するため、暗号資産市場の上昇相場を見込む顧客にとって非常に有利です。

一括商品では、IDEGの専門投資チームがファンダメンタルと市場分析に基づき、最適な基礎資産を選定します。さらに、チームはポジションを積極的に管理し、リターンの最大化を図ります。

利子

利子商品は顧客に安定または固定のリターンを提供します。多くの競合他社が融資事業の利益で利子を支払っているのに対し、IDEGの利子商品は定量化裁定取引による収益で賄われており、リスクがはるかに小さいです。

マイニング

IDEGが提供するビットコインマイニング商品は高リターンを特徴としています。姉妹会社のAtlas Technologyは、世界最大級のビットコインマイニング企業の一つです。緻密なマネジメントにより、Atlas Technologyは業界平均を上回るリターンを実現しており、これによりIDEGのマイニング商品は極めて競争力を持っています。

新興

暗号資産市場は常に技術革新の最前線にあり、伝統的市場とは大きく異なります。そのため、市場の新技術に適応し、隠れた収益機会を特定するために、最先端の多次元リスク戦略が必要です。IDEGの長年の専門的リサーチは、顧客がプロトコルを選定し、各ケース固有のタイミングを判断するのを支援します。これにはパフォーマンスの監視、リスク配分のリバランス、適切な市場およびカウンターパーティリスクのヘッジが含まれます。

構造

IDEGは多様なリスク許容度に応じた商品をカスタマイズしています。例えば、ビットコインマイナーの収益はビットコイン価格と密接に関連しており、大きなリスクにさらされます。IDEGはデリバティブ構造を利用してマイナーの収益を平準化し、リスクを除去することができます。

3. 暗号資産運用の課題

極めて高い成長率は多くの投機家を暗号資産市場に惹きつけ、貸付サービスは彼らのレバレッジをさらに拡大しました。暗号資産業界には信用体系が不足しており、大手機関はポジションやレバレッジを開示せずに、複数の貸し手から容易に融資を受けることができます。市場が下落し、誰かの強制清算がトリガーされると、連鎖的な清算イベントが発生し、金融パニックを引き起こします。最近、Three Arrows Capital(3AC)、Celsius、Voyager、Babelは深刻な流動性危機に見舞われ、顧客と自らに大きな損害を与えました。

パンデミック期間中、暗号資産の貸付ビジネスは大きく反騰し、個人投資家があらゆるものを投機的に買い上げ、価格を押し上げました。2020年初頭から2022年初頭にかけて、Voyagerプラットフォームのユーザー数は12万人から350万人へと急増しました。

3.1 低い利益率

伝統的銀行と同様に、貯蓄および貸付業務の利益率は非常に低いです。Gurufocusのデータによると、多くの伝統的銀行のROAはわずか1%程度です。暗号資産運用のAUMは銀行に比べて相対的に小さいものの、固定費は同じです。このため、多くのデジタル資産運用会社は赤字状態に陥っており、一部は追加の利益を得るために過剰なリスクを負わざるを得なくなっています。

3.2 監督の不在

規制されていない地下信用取引が大規模に行われており、多くのCeFi機関が互いに大規模な無担保貸付を実施しています。これはある意味で正常なこととも言え、伝統的金融における銀行間取引と似ており、金融システム内での資本とリスクの最適配分には必要な側面もあります。しかし、暗号資産業界の信用市場は規範もなく、非透明かつ監督がありません。

CeFi間の信用貸付は、規制のない方法で行われており、ピア監視や開示もありません。私たちはこれらを地下取引とみなさざるを得ず、市場メカニズムのプラス面が機能していません。例えば、Three Arrows Capitalは一時期180億ドルの資産を保有していましたが、LUNA崩壊で数億ドルを失った後、20以上のCeFi機関から数十億ドルの無担保融資を受けました。

これらの貸し手は、3ACの実際の資産状況や資金使途、他の機関からどれだけ借入しているかも知りませんでした。その結果、3ACが破綻した後、VoyagerやCelsiusといった複数の貸し手が連鎖的に破産・再編に追い込まれました。この事例は、非市場的な地下信用取引がいかに危険かを如実に示しています。

3.3 リスク管理の欠如

CeFi機関は通常トレーディング背景を持っており、自らもレバレッジ取引を行うことが多いです。好況期には、大胆にレバレッジをかける機関が頭角を現し、資産規模を爆発的に拡大します。そのため、資産規模と成長率で勝敗を決するCeFiの世界では、積極的にレバレッジを高めリスクを拡大するプレイヤーが勝者となる傾向があります。こうしたリスク志向とリスク管理スタイルは、最近の連続的なデフォルトの根本的原因と言えるでしょう。

4. 解決策

さまざまな問題があるものの、我々は依然として、中央集権型資産運用会社が暗号資産業界において重要な役割を果たすと考えています。以下は、有用だと考えるいくつかの解決策です:

4.1 多様化されたビジネス

貯蓄および貸付業務の利益率は低く、資産運用に強く依存しています。しかし、貸付需要は市場規模に制限されます。企業は収益を増やすために、ビジネスを多様化すべきです。

4.2 監督

多くのCeFi機関はデリバティブやレバレッジ取引など、高リスクの投機的ビジネスに従事しています。自社の資金だけで投機を行うなら、自己責任であり、問題はありません。しかし、情報開示や監督メカニズムが不足しているため、しばしば他の目的で調達した資金を投機に使用し、本来生産部門に提供されるべき流動性を圧迫しています。

伝統的金融では、プロップトレーディング(Prop Trading)には厳格な規制があります。プロップトレーディングとは、銀行や企業が顧客の資金ではなく自社の資金を使って株式、デリバティブ、債券、商品などの金融商品を取引することを指します。

2008年の金融危機では、プロップトレーダーやヘッジファンドが危機の一因として批判されました。ヴォルカー・ルールはこうしたプロップトレーディングを厳しく制限するために設けられ、金融機関の運営方法と負えるリスク量を規制するものです。主な目的の一つは、企業と顧客の間に生じる利益相反を回避することです。

4.3 リスク管理

リスク暴露は規模、期間、方向性、変動性、流動性、集中度など、さまざまな形態を取ります。CeFi機関はこれらすべての側面から、情報開示およびリスク評価メカニズムを構築する必要があります。さらに、ポートフォリオ内では資産と負債を整合させる必要があり、流動性リスクを軽減し、貸借の期間ミスマッチを防ぐべきです。市場は急速に変化するため、リスク暴露も迅速に調整されなければならず、毎日のリスク管理の実践と見直しが求められます。

健全で円滑に機能する資金市場は、経済の持続可能性に極めて重要であり、綿密に設計されたリスク管理計画は業界成長を推進する上で不可欠です。

4.4 機関向け資産保管

取引相手とそのリスクフレームワークを理解することは極めて重要です。また、ブローカー、マーケットメイカー、取引所、プライムブローカーに対して、デフォルト時の保護措置について質問し、あなたの資産がどこに保管されているか、資産移動にどのような手続きが必要かを把握すべきです。

伝統的金融では、登録ファンドの資産保管は「1940年投資会社法」(通称「40法」)によって規制されており、投資家の資産を第三者機関が安全に保管することで、盗難や損失のリスクを最小限に抑えることを義務付けています。これがカストディアンの第一の目的です。

CoinbaseおよびBinanceは、カストディサブアカウントサービスを提供しています。この製品を利用すれば、資金の引き出しは完全に顧客の裁量で行われ、ファンドマネージャーは顧客の資産を他の口座に移すことなく、直接そのサブアカウントで取引が可能です。

5. 結論

まとめると、我々は暗号資産運用において最も重要なのは商品の多様性と監督であると考えます。資産運用業界の多くの企業は、この二つの方向に向かって努力しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News