Du suiveur au fixateur de prix : le rôle des marchés cryptographiques s’inverse

TechFlow SélectionTechFlow Sélection

Du suiveur au fixateur de prix : le rôle des marchés cryptographiques s’inverse

Wall Street reste le plus grand réservoir de capitaux au monde, mais la crypto commence à en devenir le « centre de fixation des prix ».

Par Gracy Chen

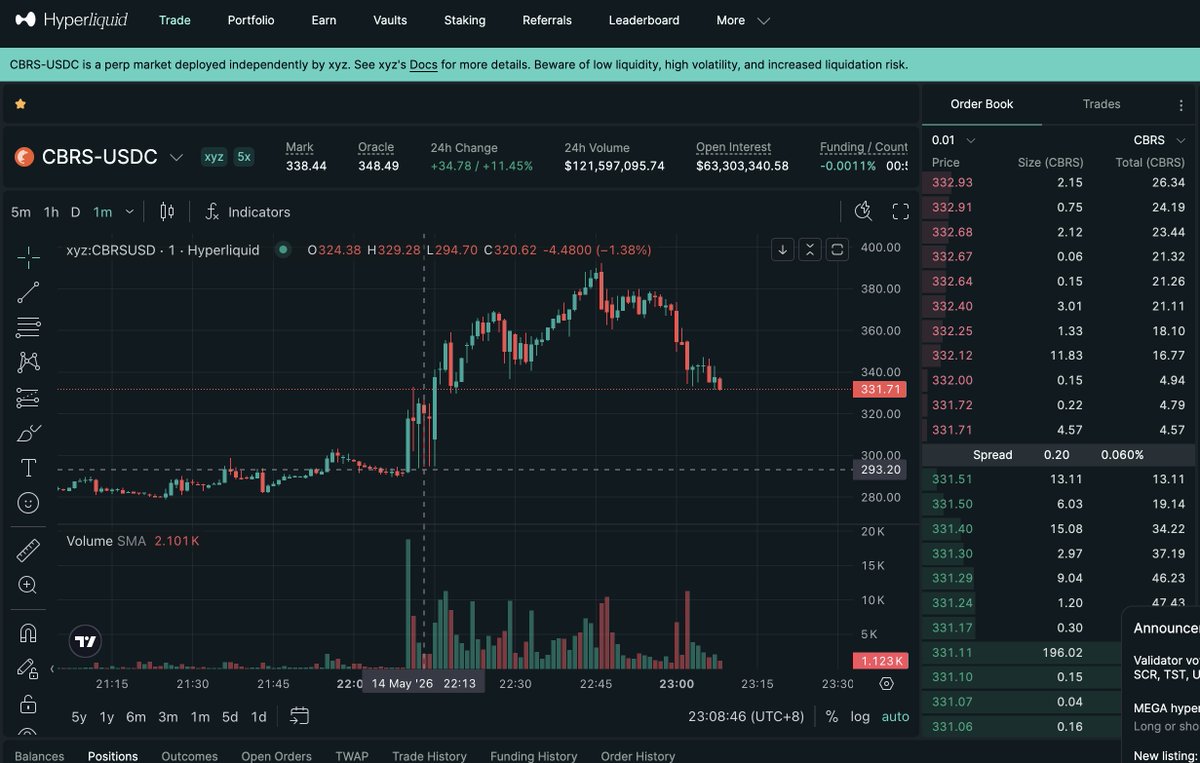

Hier soir, un ancien camarade de classe travaillant à Wall Street m’a soudain envoyé deux graphiques : l’évolution des contrats de Cerebras (CBRS), une société spécialisée dans les puces d’intelligence artificielle, sur Bitget et Hyperliquid.

Il m’a précisé que ces deux graphiques avaient été présentés lors d’une réunion interne de son entreprise. Le sujet de discussion était particulièrement intéressant :

Le secteur cryptographique fournit actuellement une valeur unique, inexistante à Wall Street : il détermine le prix d’ouverture des actions cotées en bourse (IPO) plus tôt que Wall Street lui-même.

Prenons l’exemple de CBRS. À la veille de sa cotation officielle sur le marché boursier américain le 14 mai (heure de l’Est), l’ensemble de Wall Street attendait avec impatience son prix d’ouverture. Or, sur des plateformes telles que Bitget ou Hyperliquid, le marché avait déjà pris de l’avance.

Vers 10 heures du matin, heure de l’Est ce jour-là (alors que le Nasdaq n’avait pas encore achevé le processus de mise aux enchères d’ouverture pour cette nouvelle action), les deux plateformes ont affiché une évolution similaire : le cours du contrat CBRS est passé rapidement d’environ 290 dollars à près de 380 dollars.

Plus tard dans la journée, CBRS a effectivement fait son entrée sur le Nasdaq, avec un prix d’ouverture d’environ 350 dollars et un sommet intrajournalier atteint à 386 dollars.

Autrement dit, dans ce cas précis, le marché cryptographique a réalisé, à l’avance, une découverte de prix (« price discovery ») remarquablement précise.

Cet épisode est particulièrement stimulant.

Pendant de nombreuses années, le secteur cryptographique a longtemps attendu la reconnaissance de Wall Street, l’arrivée des institutions financières et leur cautionnement du système financier traditionnel.

Or, la situation s’inverse désormais : Wall Street commence sérieusement à prendre en compte les signaux de prix émis par le marché cryptographique.

Ce n’est pas un hasard, mais bien la manifestation des avantages structurels propres au secteur cryptographique. Concernant la découverte de prix pour les contrats pré-IPO, plusieurs bourses adoptent des mécanismes similaires, notamment :

Un mécanisme interne de tarification et de lissage fondé sur des oracles : pendant la période « boîte noire », où le marché américain n’est pas encore ouvert et qu’aucune référence externe de prix n’est disponible, comment le système fixe-t-il un prix ? Notre mécanisme consiste, en l’absence de référence externe, à utiliser un oracle endogène qui extrait les écarts de prix issus des transactions importantes inscrites dans le carnet d’ordres, puis ajuste le prix chaque seconde. Toutefois, le prix courant est calculé selon une moyenne mobile exponentielle (EMA) basée sur les prix observés durant la minute précédente, afin de faire converger progressivement le prix actuel vers le prix cible. Voici une analogie pour mieux comprendre : l’oracle fonctionne comme un radar détectant les transactions substantielles réelles sur le marché, permettant ainsi de déterminer le prix cible réel. Pour éviter tout bond brutal susceptible de nuire aux petits investisseurs, le système active un mode « ralenti » : il procède à de légers ajustements successifs chaque seconde, convergeant progressivement et sans heurts vers le prix cible, protégeant ainsi les utilisateurs contre les liquidations abusives dues à des fluctuations brutales et ponctuelles.

Un mécanisme dynamique de « cage de prix », conçu pour concilier gestion des risques et flexibilité : le système définit initialement une fourchette de variation de prix de ±5 %. Dès que le prix atteint 90 % de cette limite supérieure ou inférieure, un réancrage automatique est déclenché, étendant ainsi l’espace maximal de découverte de prix sur une semaine à environ ±25 %, sans modifier le modèle de risque individuel des market makers. Cela ressemble à une laisse télescopique utilisée pour promener un chien : le système définit d’abord une zone de sécurité pour le prix (par exemple, ±5 %). Si la demande d’achat devient exceptionnellement forte et que le prix menace de franchir le plafond, le système ne bloque pas mécaniquement les transactions, mais déplace automatiquement ce plafond vers le haut (jusqu’à ±25 %). Ainsi, tout en maîtrisant les risques liés à des hausses ou baisses brutales, le marché dispose d’un espace suffisant pour identifier le véritable « prix d’ouverture ».

Ce qui importe vraiment ici, c’est que le marché cryptographique passe progressivement du statut de « suiveur » à celui de « précurseur » au sein du système mondial de fixation des prix des actifs.

Lors d’une récente interview accordée à CNBC, j’ai évoqué une vision baptisée « 10 % vision » : d’ici 2030, environ 10 % des actifs financiers mondiaux existeront sous forme de jetons numériques. Nous nous rapprochons aujourd’hui, à grande vitesse, de cette vision.

En rédigeant ces lignes, je me souviens aussi d’une visite que j’ai faite à Wall Street avec mon fils, où nous avions vu la célèbre statue « Fearless Girl » (la « Fille intrépide »), debout devant le New York Stock Exchange, les mains sur les hanches. Elle lève légèrement le menton, regardant avec obstination et détermination l’empire financier traditionnel, immense, ancestral et apparemment immuable qui s’étend devant elle.

Les débuts du secteur cryptographique ressemblaient à cette jeune fille : debout devant les géants traditionnels, perçue comme une rebelle indomptable, une figure marginale et provocatrice.

Lors du cycle précédent, nous espérions ardemment que Wall Street se retournerait vers nous pour embrasser la finance cryptographique. Lors du prochain cycle, Wall Street découvrira qu’elle ne pourra pas faire autrement que d’adopter la finance cryptographique et la tokenisation.

Car les expérimentations de marché les plus novatrices, l’organisation de la liquidité la plus rapide, et la découverte de prix la plus ouverte, se produisent désormais chez nous. Dans ce processus d’intégration irréversible, les volumes colossaux de capitaux du système financier traditionnel s’interconnectent activement avec les infrastructures techniques supérieures du Web3.

Wall Street demeure le plus grand réservoir de capitaux au monde, mais la finance cryptographique devient progressivement le « centre de fixation des prix » de ce réservoir.

Wall Street apporte l’échelle, mais la finance cryptographique dicte l’avenir de la découverte de prix.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News