L'heure de la deuxième main pour les DEX perpétuels : HYPE franchit la ligne d'assassinat, le plafond inéluctable d'EVM

TechFlow SélectionTechFlow Sélection

L'heure de la deuxième main pour les DEX perpétuels : HYPE franchit la ligne d'assassinat, le plafond inéluctable d'EVM

La difficulté d'Hyperliquid ne réside pas dans la technologie, mais dans sa philosophie de gouvernance : une gestion trop passive peine à survivre dans un marché ultra-concurrentiel. Seule la construction d'un cercle vertueux d'écosystème à l'image de BNB permettra à HYPE de se transformer d'un simple jeton de liquidité en cœur d'un réseau de valeur.

La période de déclin exige une organisation

Il n’y a pas de secret sur le marché de la cryptomonnaie, seulement une diffusion plus ou moins rapide.

Il est effectivement temps d’écrire la suite pour les DEX de perpétuels : près de 20 projets devraient franchir l’étape du TGE au premier trimestre 2026. Entre le volume commercial d’Aster et le système de points de cotation de StandX, les bruits envoyés au marché rendent chacun nerveux.

Cela ne devrait pas remettre en question Hyperliquid. Bien que le cercle vertueux entre HyperEVM et HYPE n’ait pas encore été établi avec succès, les Lighter ne parviennent pas à éliminer le nouveau roi. En nous complaisant dans les récits directs de la rivalité entre Binance et FTX, nous avons relégué la guerre des DEX de perpétuels au rang de souvenir indirect.

S’engager dans un nouveau chapitre HYPE

Lighter n’est plus si léger, Hyper devient plus Hyper

Lighter est incontestablement un projet réussi. Après qu’Hyperliquid eut confirmé la viabilité de la niche des perpétuels, il a rapidement pris pied sur ce segment, créant ainsi l’impression bien ancrée que Hyperliquid serait le concurrent de Binance, et Lighter celui d’Hyperliquid.

Les tortues ne peuvent pas continuer indéfiniment à accumuler des couches. En observant la structure concurrentielle des exchanges, on voit que, hors Binance, OKX peine à développer correctement OKB, et que la capitalisation boursière de Coinbase dépasse celle de Kraken d’un facteur supérieur à cinq.

Le trading possède un effet naturel de monopole : même le deuxième acteur du secteur ne peut pas s’autofinancer. Les DEX de perpétuels sont désormais entrées dans une phase de concurrence féroce, sans possibilité de croissance massive du marché. Ce qui reste n’est qu’une lutte pour la part existante, uniquement motivée par la perspective du TGE.

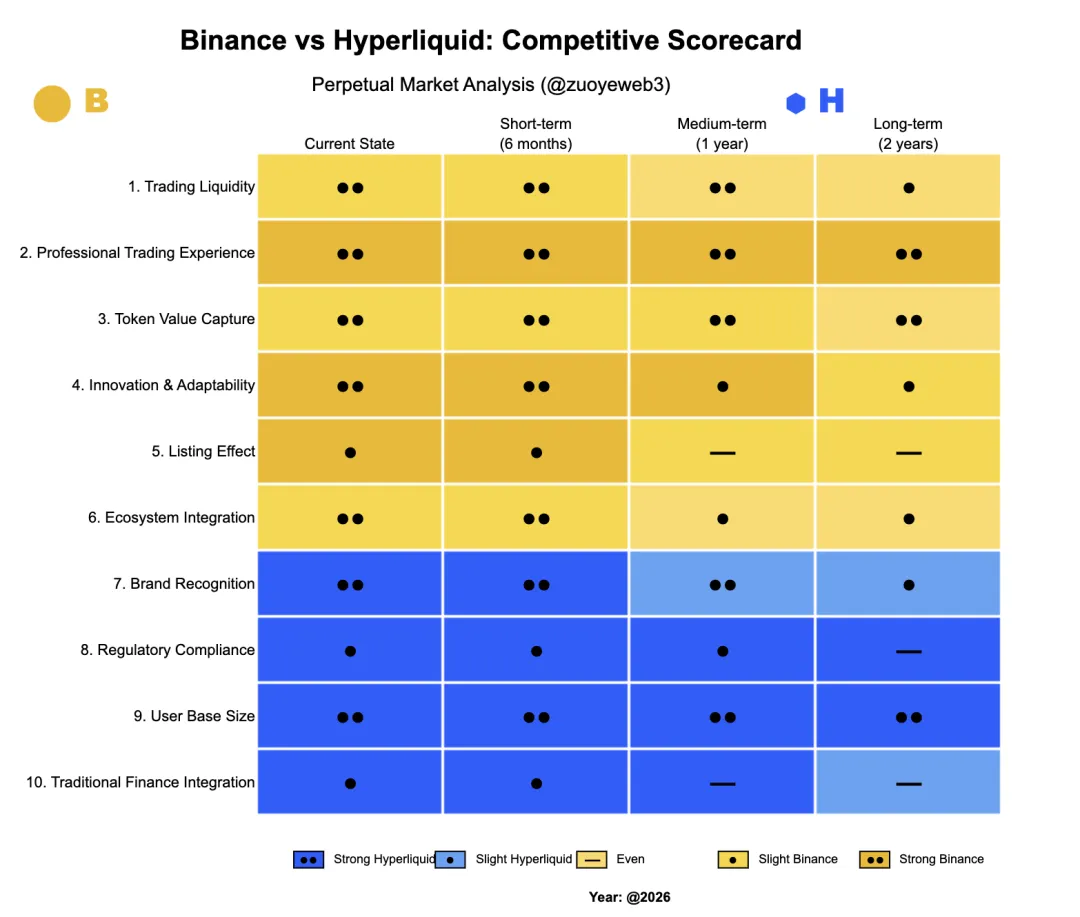

Il convient ici de réhabiliter BNB : Binance.com et BNB Chain ont besoin d’un connecteur, une étape que HYPE n’a pas encore accomplie.

Description de l'image : Comparaison entre Binance et Hyperliquid

Source de l'image : @zuoyeweb3

Les projets ont besoin de l’« effet de listing » de Binance, raison pour laquelle ils acceptent de payer les frais de distribution les plus élevés — qu’il s’agisse de spot, de contrats sur Binance.com, de pré-trading, ou encore de contenus Alpha dans le portefeuille, ou du programme EASY Residency de YZi Labs.

Binance, quant à lui, a besoin que les projets assurent une « gestion de trafic » en dehors de son site principal, afin de ralentir autant que possible la courbe de mortalité post-listing. C’est pourquoi les projets phares sur BNB Chain (comme PancakeSwap et ListaDAO) doivent intégrer les actifs des nouveaux projets, poursuivant ainsi l’effet de listing via des actions opérationnelles.

Tel est le véritable rôle de BNB et de BNB Chain vis-à-vis de Binance. Mais cette dynamique repose entièrement sur la condition préalable de l’existence d’un « effet de listing » sur Binance.com — ce qui, ironiquement, pousse Hyperliquid à se dépasser elle-même.

Pour corriger logiquement ce raisonnement, l’ascension d’Hyperliquid constitue une preuve évidente : longtemps, le secteur des perpétuels a suivi la logique établie « d’abord le spot, puis les contrats ». Hyperliquid n’a pas emprunté ce chemin, mais s’est concentrée directement sur le « trading perpétuel » lui-même. Cela découle du constat que toute l’industrie, et notamment les exchanges, ne peuvent plus garantir un effet de listing ; désormais, la banalisation du trading est devenue un consensus sectoriel.

- OKX et autres ne parviennent plus à maintenir le prix des projets après leur listing, faute de liquidités ou d’écosystème DeFi sur chaîne. Ils ne font office que de distributeurs secondaires pour les projets. OKB manque de capacité à capter de la valeur sur chaîne, se limitant à un coupon d’avantage interne, perdant ainsi sa fonction fondamentale de jeton ;

- Hyperliquid offre aux traders une expérience professionnelle. Après l’effondrement de FTX, HyperCore est devenu synonyme de trading sur chaîne : plus les ordres sont importants, plus ils nécessitent la liquidité fournie par Hyperliquid.

Pour en dire un peu plus, Aster et CZ ont tenté de promouvoir le « trading privé/pool sombre », mais cela n’a pas entamé la part de marché d’Hyperliquid. Hormis quelques besoins ponctuels en blanchiment, la confidentialité n’est pas une priorité pour les traders. Le fait que Binance exige un KYC n’a aucune importance.

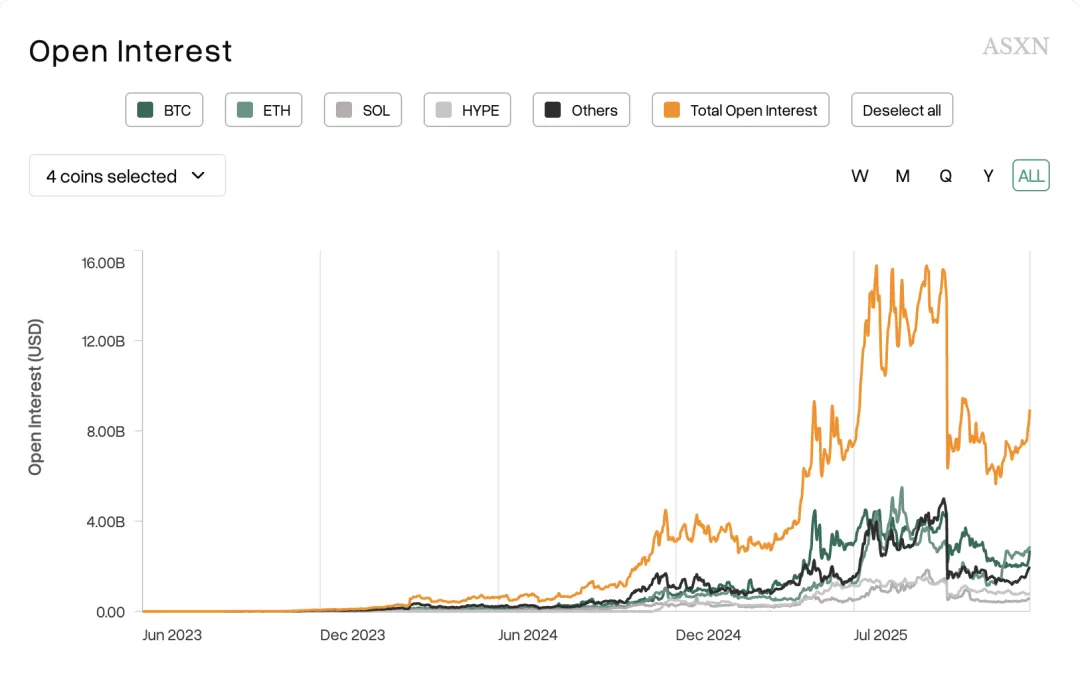

Description de l'image : Principales monnaies dominantes échangées

Source de l'image : @asxn_r

La tendance véritablement fondamentale et irréversible est que les gens ne tradent désormais que les principales cryptomonnaies comme BTC/ETH. Les nouvelles pièces ne connaissent un certain volume que lors de leur lancement — que ce soit sur BeraChain, Monad, Sonic ou tout autre L1 de nouvelle génération.

L’« effet de listing » dont vivent les grands exchanges, ainsi que les frais de transaction sur les plateformes de second et troisième rang, appartiennent désormais au passé. C’est probablement la vraie raison derrière la création par les exchanges de leurs propres DEX de perpétuels, ou leur volonté de permettre le trading de tout, y compris d’actifs traditionnels (actions, devises et métaux précieux).

Mais rien de tout cela ne nuit à la liquidité d’Hyperliquid. Dans l’article RFQ Architecture : Market-Making at Scale, an Alternative Path for Late Perp DEXs, j’ai souligné que Variational présente l’avantage d’ouvrir son architecture de market-making aux petits investisseurs — une demande réelle du marché. En revanche, la plupart des DEX de perpétuels s’engagent dans des courses aux volumes artificiels basées sur des points, une forme de « dette initiale » destinée à être payée au moment du TGE.

Si vous pensez que Bitget peut conquérir le marché dérivé de Binance grâce à son marketing « Gold », alors StandX pourrait défier la part de marché d’Hyperliquid avec ses points de cotation.

Plus un marché est liquide, plus il devient un lieu habituel pour les traders. Dans le domaine des DEX de perpétuels, où l’effet de listing est de plus en plus absent, la divergence entre les chasseurs de récompenses et les utilisateurs réels s’accroît. N’oubliez pas que la majorité des gens gagnent encore de l’argent sur CEX avec des produits doubles, sans parler de faire du perpétuel sur chaîne.

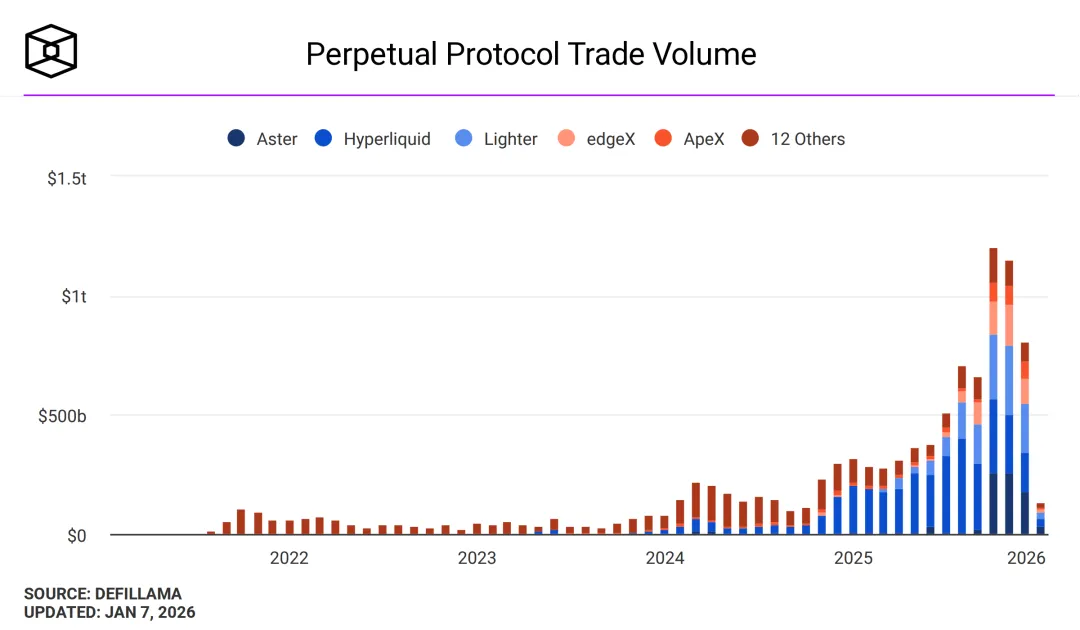

Description de l'image : Volume des DEX de perpétuels

Source de l'image : @TheBlock__

Lighter intègre les marchés de change, Edge construit sa propre chaîne. Sans avoir vaincu la liquidité d’HyperCore, elles deviennent inévitablement complexes pour soutenir leur narration, ce qui réduit en retour leur capacité à capter de la valeur via leur jeton, les transformant progressivement en objets similaires à OKB — des coupons internes. Répondons sérieusement à la question de la décote réglementaire anticipée pour Hyperliquid : depuis BitMEX, aucun CEX ou DEX n’a été rejeté par le marché à cause d’une action réglementaire américaine, tandis que des pertes massives de parts de marché sont survenues uniquement après des piratages ou des effondrements brutaux.

- Groupe piratage : KuCoin (2020), ByBit (2025, piratage de plus de 1,4 milliard de dollars)

- Groupe effondrement : BitMEX, déconnexion le 12 mars 2020

- Groupe réputation : Huobi — l’affaire pGala de Sun

En outre, seul SBF avec FTX a été tué par les FUD de CoinDesk, perdant aussi en expérience stratégique face à CZ. À cet égard, l’affaire 1011 n’est qu’un événement annuel courant pour Binance et autres exchanges historiques.

Actuellement, la SEC traverse une rare période de détente réglementaire. Binance a officiellement obtenu son agrément à Abou Dabi, Hashkey a mené à bien son introduction en bourse à Hong Kong. Hyperliquid n’est pas dans une situation impossible à réguler. Même si l’équipe d’Hyperliquid maintient extérieurement un discours « décentralisé », elle pourrait suivre le modèle de Binance en divisant ses entités réglementaires, intégrant ainsi sa partie centrale de compensation dans un cadre réglementaire.

La loi est une barrière d’entrée pour les faibles ; la conformité est le prix à payer pour que les forts atteignent la sécurité.

Les blockchains ont besoin d'une forte gestion opérationnelle

Revenir en arrière, le vintage devient la tendance principale.

L’effet de listing sur CEX et l’effet de gonflage du volume sur DEX sont tous deux en baisse. La liquidité d’Hyperliquid ne pose aucun problème. HYPE a franchi la ligne critique, et ne deviendra pas un second FTT.

Mais ce n’est pas toute l’histoire. HYPE reste déconnecté de l’écosystème HyperEVM, incapable de créer une « fausse prospérité » similaire à celle de BNB, contrairement au système DeFi du réseau principal ETH. Ce phénomène a déjà été détaillé dans Désalignement : Ethereum saigne, Hyperliquid ralentit, et je n’y reviens donc pas.

Cet article se concentre sur les causes de ce phénomène et sur les solutions possibles.

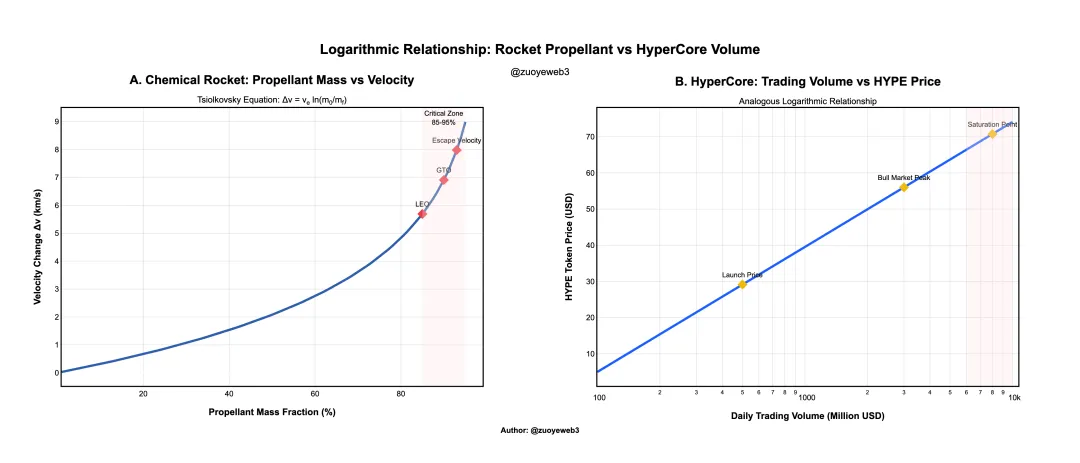

La relation entre carburant et poussée est logarithmique ; la relation entre le volume d’HyperCore et le prix de HYPE est également logarithmique.

Dans le cadre d’une architecture de fusée chimique, cela signifie qu’une augmentation exponentielle de la masse de carburant est nécessaire pour obtenir une accélération linéaire. Actuellement, les frais de transaction d’HyperCore soutiennent le prix de HYPE, mais le volume d’HyperCore ne peut pas croître indéfiniment, surtout avec la concurrence accrue de Binance et des autres DEX de perpétuels.

Description de l'image : Prix du jeton et volume des transactions

Source de l'image : @zuoyeweb3

Note : ces données illustrent uniquement une évolution dynamique. Le prix initial de HYPE était à un chiffre, mais ce n’est qu’à stabilisation autour de 30 dollars qu’on peut parler d’une valorisation initiale juste vue par le grand public. Le volume a également été ajusté pour mieux illustrer la relation entre le prix du jeton et le volume d’HyperCore.

Notez que cela ne contredit pas le fait que les DEX de perpétuels ne puissent pas supplanter Hyperliquid : les seuls actifs dans la crypto restent BTC/ETH, et la taille globale du marché des perpétuels a déjà atteint un plafond temporaire.

Analysons d'où vient cette attitude « détachée » de l'équipe Hyperliquid. Cette logique n'est peut-être pas compliquée, mais elle est suffisamment cruelle : l'équipe Hyper continue de considérer BTC comme la norme pour une blockchain, et FTX comme le modèle de référence pour un exchange dérivé. Il faut imiter le bon, éviter le mauvais.

Le ticker aux enchères d’USDH est particulièrement parlant : les nœuds officiels d’Hyperliquid ne participent pas au vote, ne désignent aucune équipe, et n’apportent aucun soutien officiel à la liquidité. Résultat : USDH manque de potentiel de développement et n’offre aucun avantage marqué par rapport à USDC ou USDe.

L’« inaction » de l’équipe Hyperliquid est aujourd’hui le plus grand problème d’HyperEVM. Il ne s’agit pas d’un manque de volonté ou de compétence opérationnelle. On se souvient que Hyperliquid a connu sa première notoriété grâce à un Meme, que Unit disposait d’un pont officiel, et que USDC a longtemps utilisé Arbitrum pour accéder directement à HyperCore.

Mais tout cela reste limité à HyperCore. Peut-être l’équipe d’Hyperliquid considère-t-elle que HyperCore est un produit, tandis qu’HyperEVM est un écosystème : le produit doit être fortement exploité, l’écosystème doit rester ouvert.

Mais malheureusement, l’époque a changé. Aujourd’hui, les blockchains ressemblent davantage à des Super Apps. Comme les géants de l’internet, aucune nouvelle application universelle n’est apparue depuis des années. TON, Monad, Berachain, Sonic — tous vont dans ce sens. Même Plasma ressemble moins à une blockchain stable qu’à un coffre-fort animé.

L’infrastructure blockchain étant trop mature, les blockchains/L2 n’ont plus d’effet réseau direct. Soit elles exploitent le marché existant comme ETH L1 ou Solana, soit elles introduisent des RWA comme Canton pour proposer une variante de service SaaS, soit elles maintiennent artificiellement l’activité comme BNB Chain.

Mais Jeff cherche à éviter à tout prix le désastre causé par une gestion trop centralisée à l’image de FTX, choisissant donc une stratégie prudente pour HyperEVM. Cela oblige les projets à compter uniquement sur l’autogestion communautaire, empêchant toute interaction solide avec HYPE, et les condamnant à une vie brève après la distribution de HYPE.

Même les actions opérationnelles d’HyperCore suivent un principe de minimalisme. Observez les comptes Hyperliquid, Jeff et Hyper Foundation : il n’y a pratiquement aucune interaction avec les projets.

Ce fonctionnement convenait à l’ère 2017 ou au « DeFi Summer » de 2020, où l’absence de produits clés sur chaîne faisait que créer quelque chose équivalait immédiatement à du trafic et des profits, accompagnés d’illusions excessives sur les jetons. Ces conditions ont disparu.

En réalité, Hyperliquid n’a même pas besoin de changer radicalement de style : il lui suffirait d’imiter la stratégie de BNB pour construire sa propre boucle de croissance.

La sortie pour HYPE consiste à imiter BNB.

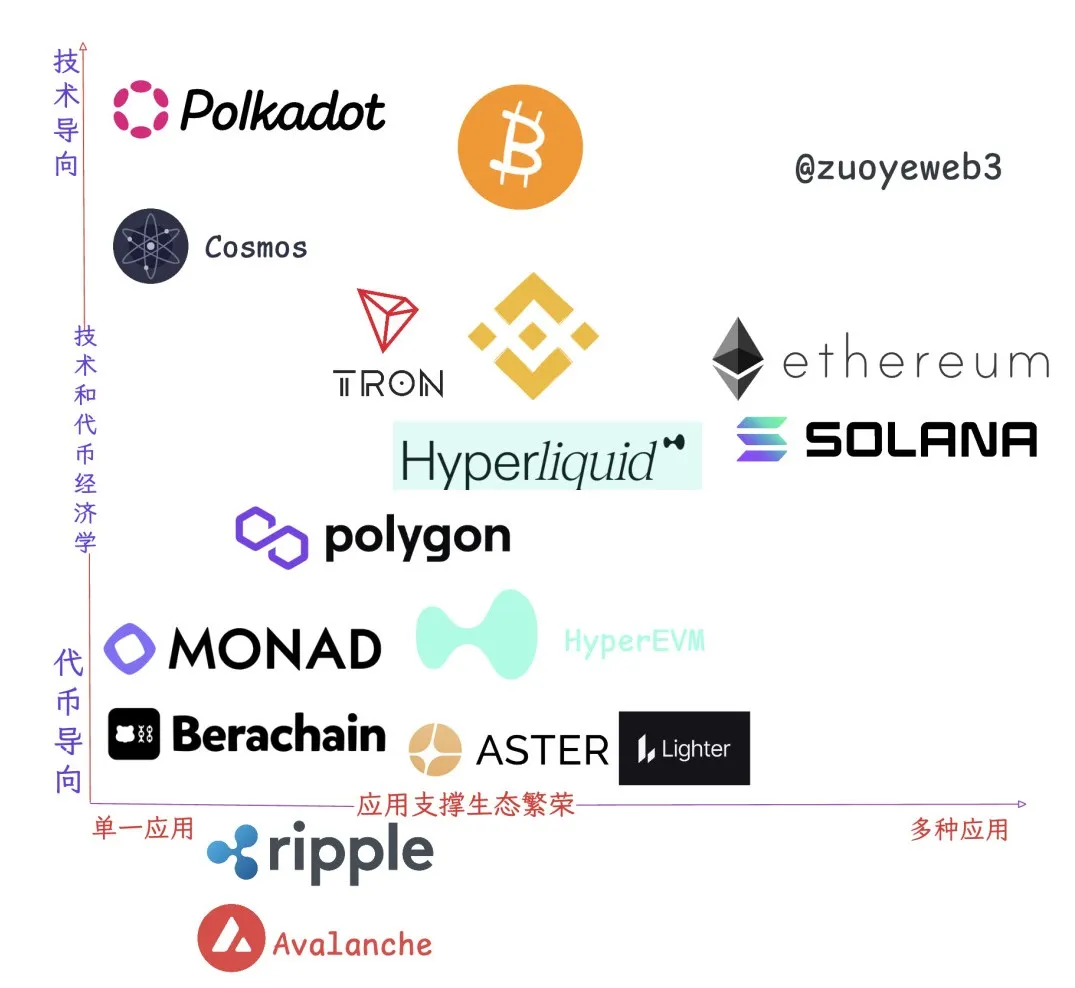

Description de l'image : Relation entre écosystème et applications

Source de l'image : @zuoyeweb3

Observons les blockchains/L2 encore viables aujourd’hui : ce n’est pas simplement une question d’écosystème florissant et de capture de valeur par le jeton natif. La réalité est bien plus complexe. Le seul cas correspondant pleinement à cette image idéalisée est ETH lui-même ; tous les autres échappent largement à une classification simple.

Autrement dit, l’idéal reste justement idéal parce qu’il ne se manifeste jamais dans la réalité.

- Groupe application unique : TRON et Polygon survivent grâce à une seule application — respectivement USDT et Polymarket ;

- Groupe orientation technologique (larmes d’une époque révolue) : Polkadot et ATOM, avancés techniquement et conceptuellement, mais incapables de capter de la valeur économique via leur jeton ;

- Groupe purement orienté jeton : Monad/Berachain, inutile d’insister, mission accomplie dès l’émission du jeton

- Groupe écosystème florissant : Solana et Ethereum

- Groupe existentialiste : Ripple, Avalanche — exister, c’est tout ; tout est existence

On pourrait aller plus loin. Binance.com et HyperCore appartiennent tous deux au « groupe seau », où leurs jetons capturent fortement de la valeur, et leurs produits offrent plusieurs utilités : trading spot/perpétuel, finance, mise en jeu, voire transferts. Ce ne sont pas des blockchains, mais elles leur ressemblent.

La valeur de BNB Chain réside dans son rôle de composant de Binance.com sous forme de blockchain, remplaçant successivement Dragon Mère par Rong Mère. Binance ne renonce jamais à BNB Chain pour cette raison : bien des choses sont plus faciles à mettre en œuvre via une blockchain qu’un exchange. La valeur du trafic est une valeur à long terme.

Mais HIP-3 d’Hyperliquid représente un débordement de liquidité d’HyperCore, et entre donc en concurrence directe avec HyperEVM pour l’accès au trafic. Ce conflit n’existe pas seulement entre les projets HIP-3, mais aussi entre les projets Builder Code et ceux d’HyperEVM.

Hyperliquid veut devenir l’AWS de la liquidité, mais son architecture interne n’est pas encore clarifiée.

BNB Chain n’est pas la forme idéale que Binance aurait voulue, mais elle suffit amplement comme modèle pour Hyperliquid.

BNB Chain agit comme canal de distribution pour Binance.com, incapable de générer de la trésorerie sans gestion centralisée, encore moins de nourrir Binance elle-même. Pourtant, cela suffirait amplement à la phase actuelle d’HyperEVM.

Entre le respect du principe de gestion minimale et le maintien de l’ouverture d’HyperEVM, il existe une marge de progression : « désigner » les leaders dans chaque catégorie (prêts, Swap, LST, etc.). La proposition HIP-5 avortée était trop brutale, et utiliser des rachats de HYPE pour racheter les jetons des projets n’est pas viable.

La collaboration écosystémique ne viole aucun principe. L’équipe d’Hyperliquid n’interagit presque avec aucun projet, peut-être préfère-t-elle des coopérations extrachaîne du type alliance MM. Mais sur chaîne, une visibilité est nécessaire.

Si aucune opération minimale d’HyperEVM n’est entreprise, nous verrons probablement HYPE atteindre 50 dollars, mais sans imagination autour de l’effet réseau d’HyperEVM, HYPE perdra le soutien d’une croissance exponentielle.

Sans le soutien d’HyperEVM, HyperCore devrait atteindre le niveau de liquidité d’OKX — et même ainsi, elle ne parviendrait pas à créer la boucle vertueuse de HYPE.

En résumé, pour l’écosystème sur chaîne, l’HyperEVM « décentralisée » n’a plus de retraite possible.

Conclusion

Hyperliquid est plus légère que Binance, avec une efficacité capitalistique supérieure. Lighter n’est pas plus légère qu’Hyperliquid, et Aster cherche même à devenir complexe.

Les DEX de perpétuels comme Aster ou Edge, proches du TGE ou ayant déjà listé, construiront toutes leur propre L2/blockchain — partie intégrante de leur plan de valorisation, tout comme PumpChain fait partie intégrante du plan de lancement de jetons.

Il est maintenant temps pour Hyperliquid de s’engager dans la complexité, d’utiliser son avantage d’échelle pour sécuriser l’avenir.

J’ai déjà mentionné qu’Hyperliquid n’est pas particulièrement innovante dans la création de nouveaux produits (Jeff a déjà tenté un marché prédictif). Sa force réside dans sa capacité d’ingénierie à combiner des éléments existants. Si FTX n’est pas un bon modèle, BNB Chain en est désormais un excellent exemple à imiter.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News