Huobi Growth Academy | Étude approfondie de Chainlink : de l'oracle aux infrastructures financières sur chaîne, le mécanisme d'effet de levier de LINK et ses perspectives futures

TechFlow SélectionTechFlow Sélection

Huobi Growth Academy | Étude approfondie de Chainlink : de l'oracle aux infrastructures financières sur chaîne, le mécanisme d'effet de levier de LINK et ses perspectives futures

Chainlink, en tant que projet leader dans l'infrastructure d'oracle et de pont cross-chain, possède une valeur stratégique unique dans la vague de tokenisation des RWA.

Auteur : Huobi Growth Academy

I. Introduction

Chainlink, en tant que projet représentatif de réseau d'oracle décentralisé, a progressivement acquis une position irremplaçable dans l'industrie cryptographique depuis son lancement en 2017. Les oracles constituent une infrastructure clé reliant le monde blockchain au monde réel, assurant des fonctions essentielles telles que les données de prix, la communication inter-chaînes et l'intégration d'actifs du monde réel (RWA). Dans un contexte où la finance décentralisée (DeFi), l'écosystème inter-chaînes et la tokenisation d'actifs deviennent progressivement les principaux axes narratifs de l'industrie crypto, la valeur et la position stratégique de Chainlink gagnent en importance. L'objectif de ce rapport est d'analyser systématiquement la logique d'investissement et le potentiel à moyen-long terme du token LINK en combinant les tendances macroéconomiques du marché, le développement du secteur RWA, le modèle technique et économique de Chainlink, les mécanismes de capture de valeur du token, le paysage concurrentiel ainsi que les perspectives futures.

II. Tendances macroéconomiques du marché et opportunités stratégiques

Ces dernières années, la tokenisation des actifs du monde réel (RWA) est devenue l'un des segments de croissance les plus surveillés du marché crypto. Les RWA désignent le processus d'inscription sur blockchain d'actifs physiques tels que obligations, devises étrangères, immobilier, certificats de dépôt, or, crédits carbone, propriété intellectuelle ou encore ressources informatiques, leur conférant via des contrats intelligents des propriétés programmables, transférables et composites. Selon des études de marché, la taille potentielle du marché RWA pourrait atteindre plusieurs dizaines de milliers de milliards de dollars ; rien que pour la tokenisation du marché obligataire américain, dont la taille totale dépasse déjà 26 000 milliards de dollars, alors que la capitalisation globale du secteur crypto n'était qu'environ 2 500 milliards de dollars début 2025. Cela signifie que si les RWA entrent dans une phase de développement à grande échelle, ils pourraient propulser une croissance du marché crypto supérieure à dix fois. Des institutions comme M31 Capital prévoient que la tokenisation des actifs mondiaux atteindra 30 000 milliards de dollars au cours des dix prochaines années, devenant ainsi la force motrice majeure de l'adoption blockchain. Parallèlement, l'attitude des géants financiers évolue rapidement : BlackRock lance des fonds monétaires tokenisés, JPMorgan teste la compensation de titres d'État tokenisés via sa plateforme Onyx, SWIFT et DTCC mènent des expérimentations blockchain pour les paiements transfrontaliers et le règlement, indiquant que la finance traditionnelle s'insère progressivement dans l'économie on-chain par des projets pilotes conformes. En tant que pont entre on-chain et off-chain, l'oracle est essentiel au bon fonctionnement de tout actif tokenisé. Chainlink, en tant que plus grand réseau d'oracles au monde, représente plus de 80 % des appels de données sur les blockchains principales comme Ethereum, occupant une position incontournable dans l'infrastructure RWA. Ainsi, dans le contexte de croissance explosive des RWA, Chainlink devient un actif de base hautement stratégique.

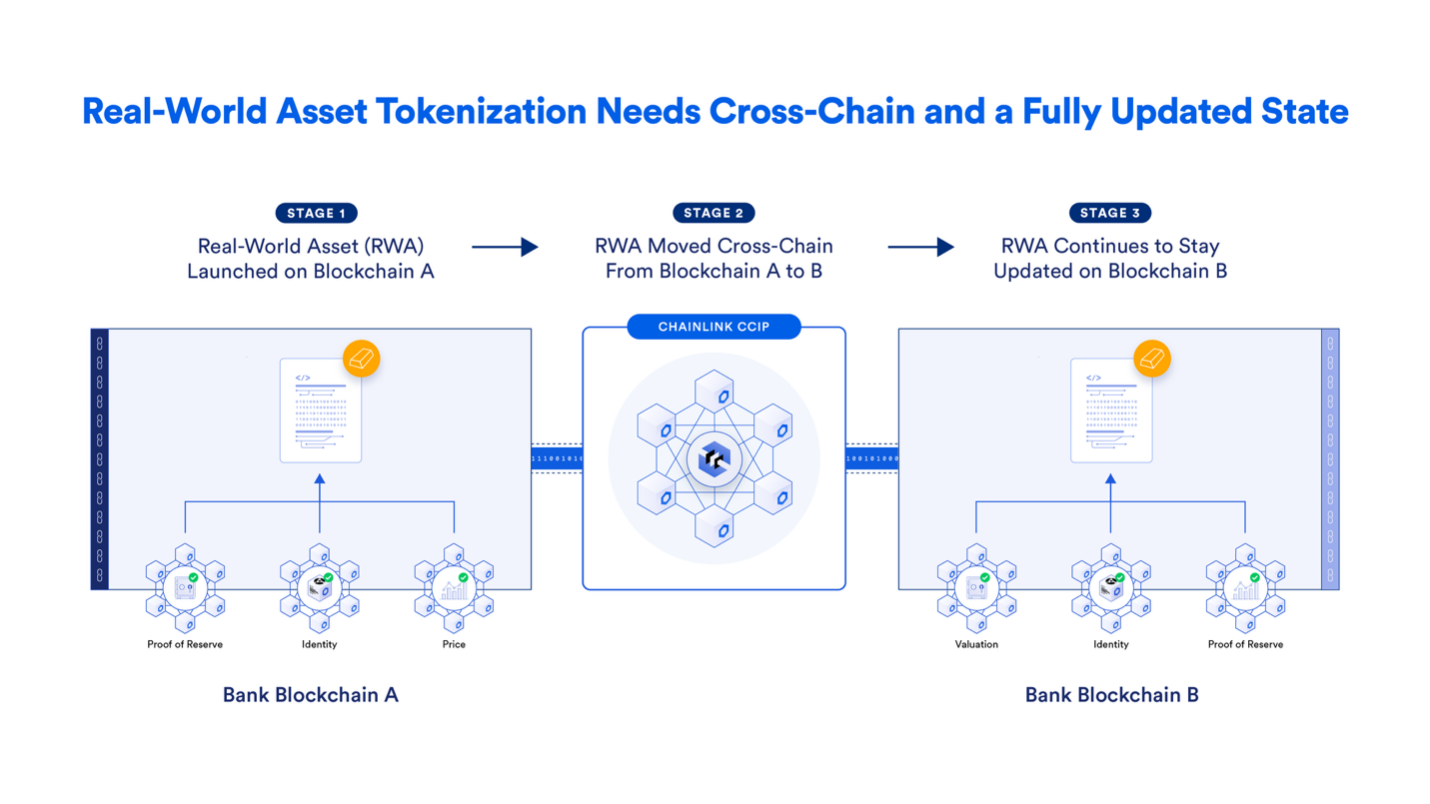

Les RWA et l'intégration institutionnelle à la blockchain forment actuellement la tendance dominante, nécessitant trois composantes essentielles : « données fiables + règlement inter-chaînes + exécution conforme ». Prenons l'exemple des actions et ETF américains : les produits on-chain doivent non seulement disposer de données de prix, mais aussi être capables d'identifier des métadonnées de scénario telles que les heures de trading, les arrêts de cotation (circuit breakers), la fraîcheur des données, faute de quoi les systèmes de compensation et de gestion des risques pourraient se déclencher incorrectement. En août 2025, Chainlink a officiellement standardisé cette série de flux de données adaptés au langage des marchés traditionnels au sein de Data Streams, désormais adoptée par des protocoles de premier plan comme GMX et Kamino, couvrant des actifs très suivis tels que SPY, QQQ, NVDA, AAPL et MSFT. Par ailleurs, Data Streams est disponible sur 37 réseaux, abaissant significativement la barrière d'entrée pour les développeurs souhaitant créer des produits dérivés, actifs synthétiques ou protocoles de prêt/gage de niveau conforme. La taille actuelle du marché RWA, selon les plateformes spécialisées, dépasse déjà le millier de milliards de dollars, et de nombreuses institutions prévoient qu'elle atteindra le billion de dollars d'ici 2030. Sur cette trajectoire, les oracles et l'interopérabilité conforme ne sont pas des options, mais des éléments indispensables. De plus, les multiples tests et PoC menés par Swift entre 2023 et 2024 ont validé la faisabilité d'une intégration bancaire multi-chaînes utilisant les standards Swift existants combinés à l'infrastructure Chainlink. Le projet pilote DTCC Smart NAV inscrit sur blockchain des données critiques comme la valeur liquidative (NAV) des fonds, en utilisant explicitement CCIP comme couche d'interopérabilité, illustrant ainsi un paradigme clé pour le transfert à la blockchain des infrastructures financières traditionnelles : « données – règles – règlement ».

La valeur fondamentale de Chainlink repose sur ses services d'oracle. Ethereum et d'autres blockchains publiques ne peuvent pas accéder directement aux données hors chaîne. La mission des oracles est de fournir des entrées de données véridiques, fiables et décentralisées. Chainlink garantit l’exactitude des données grâce à des milliers de nœuds indépendants, évitant ainsi les attaques ciblées et les manipulations ponctuelles. Ses produits technologiques couvrent désormais plusieurs dimensions : flux de prix, générateurs de nombres aléatoires (VRF), protocole d'interopérabilité inter-chaînes (CCIP), etc. Selon les dernières statistiques, la valeur totale sécurisée (Total Value Secured, TVS) par Chainlink dépasse 11,3 milliards de dollars, représentant environ 46 % du marché des oracles, devançant largement des concurrents tels que Pyth et Band. Dans l'écosystème DeFi d'Ethereum, plus de 90 % des protocoles de prêt et de produits dérivés utilisent les données Chainlink, avec des protocoles phares comme Aave, Synthetix et Compound qui dépendent tous des sources de prix Chainlink. Comparé à des tokens comme XRP, dont la capitalisation est élevée mais l'utilisation limitée, LINK présente un avantage nettement supérieur en termes d'intégration réelle et de génération de revenus. Des études montrent que la capitalisation de XRP a été plus de 15 fois supérieure à celle de LINK, mais que son adoption écologique et institutionnelle reste très en retard sur Chainlink. Il en résulte que LINK est manifestement sous-évalué, et pourrait connaître une forte revalorisation à long terme par effet de rattrapage.

III. Mécanismes de capture de valeur et extension vers les RWA

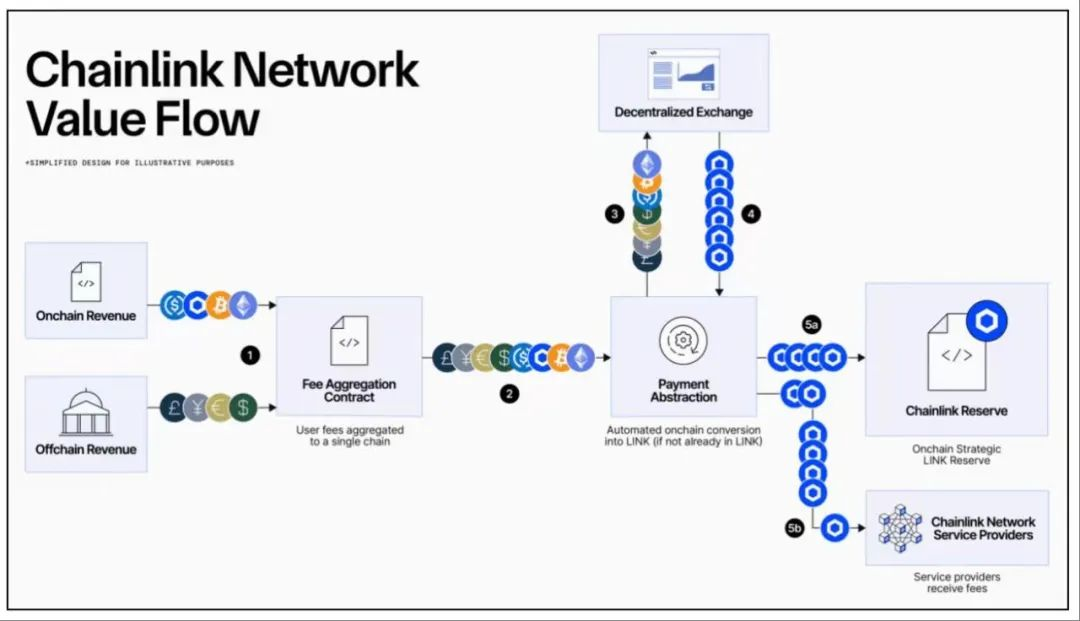

Le modèle économique de Chainlink se distingue par son mécanisme de boucle vertueuse de capture de valeur. Premièrement, les utilisateurs du protocole doivent payer les frais d'appel de données en token LINK, une partie de ces frais allant aux opérateurs de nœuds, l'autre étant intégrée au mécanisme de « réserve LINK » (Reserve). Ce mécanisme utilise automatiquement les revenus pour racheter du LINK et les placer en réserve, créant ainsi une pression acheteuse continue sur le marché, soutenant le prix du token. Deuxièmement, avec la croissance des applications RWA et DeFi, la demande de consultations fréquentes de données et de communication inter-chaînes augmentera continuellement, entraînant une croissance exponentielle des revenus du protocole. Cela renforcera à son tour les rachats via la réserve, stimulant la valorisation du token LINK. Troisièmement, le mécanisme de mise en jeu (staking) de LINK offre aux détenteurs un rendement annuel stable (environ 4,3 %), incitant à la détention à long terme et à la participation des nœuds, réduisant ainsi la quantité en circulation. Finalement, l'adoption, les revenus, les rachats, la hausse des prix et l'expansion de l'écosystème forment un cercle vertueux, produisant un effet de boucle de capture de valeur. Entre fin 2023 et début 2025, le prix de LINK a augmenté d’environ 50 %, reflétant pleinement les anticipations du marché sur ce mécanisme.

Sur le plan des revenus, Chainlink commence à démontrer sa capacité commerciale. D'après les statistiques, ses revenus sur 30 jours dépassent 110 000 dollars, affichant une tendance de croissance marquée. Bien que ces montants restent modestes comparés aux frais perçus par les grands protocoles DeFi, il convient de rappeler que les oracles relèvent d'une infrastructure B2B, dont la croissance des revenus est donc plus stable. Par ailleurs, Chainlink conserve une avance écrasante sur le marché, avec une part estimée à plus de 46 %, ce qui en fait une norme de facto. Comparé à des concurrents comme Pyth ou Band, Chainlink dispose d’un nombre supérieur de nœuds, d’une intégration plus profonde avec les partenaires et une meilleure pénétration dans les institutions financières. Une fois les cas d’usage RWA concrétisés, le volume de données généré par la tokenisation des actifs dépassera largement l’échelle actuelle de la DeFi, amplifiant considérablement le potentiel de revenus de LINK.

Chainlink repose principalement sur un modèle de frais à la demande « B2D/B2B2C » (frais de prix/services de données, frais inter-chaînes CCIP, frais d’audit/surveillance PoR, abonnement Data Streams, etc.). Ces frais sont routés via le réseau vers les nœuds et le budget de sécurité, et interagissent dans le cadre d’Economics 2.0 avec le staking/mise en gage, les alertes et les pénalités (slashing), afin de créer un cercle vertueux : « plus grande sécurité économique → plus forte disposition à payer → frais de service plus élevés → budget de sécurité renforcé ». Staking v0.2 augmente la limite du pool à 45 millions de LINK (environ 4 087,5 millions pour la communauté, le reste pour les opérateurs de nœuds), introduit un mécanisme de délégation avec période de refroidissement de 28 jours et fenêtre de retrait de 7 jours, équilibrant sécurité et flexibilité. La récompense de base pour la mise en gage des nœuds peut être complétée par des « récompenses de délégation », et à mesure que la redistribution des frais utilisateurs prendra plus d’importance, la composante « flux de trésorerie » du staking deviendra plus prononcée. Des médias et analyses ont mentionné à plusieurs reprises en 2025 le nouveau concept de « réserve LINK » (mécanisme d’achat régulier de LINK à partir de sources telles que les entreprises ou les frais de service), visant à améliorer la liquidité flottante et l’élasticité de l’offre sur les exchanges. Toutefois, il convient de souligner que ce mécanisme reste principalement décrit par des analyses médiatiques et sectorielles, sans qu’un document blanc officiel systématique n’ait été publié. Nous le traitons donc dans nos hypothèses d’évaluation comme un « paramètre optionnel selon scénario », et non comme un fait de base.

Par ailleurs, Chainlink intensifie ses initiatives d’extension dans l’infrastructure RWA. Premièrement, en collaboration avec ICE, il intègre les cotations hors chaîne des devises étrangères et métaux précieux à la blockchain, fournissant des prix fiables pour les actifs tokenisés. Deuxièmement, le protocole CCIP permet le transfert d’actifs et l’échange de données entre différentes blockchains, condition clé pour la mobilité des actifs RWA dans un environnement multi-chaînes. Troisièmement, des produits tels que l’indice DeFi Yield Index tentent de générer des indices de rendement traçables en combinant plusieurs rendements DeFi, offrant aux institutions financières des outils d’indexation intégrables on-chain. En outre, dans des domaines variés comme les actifs agricoles, la propriété intellectuelle, les ressources informatiques ou les fonds monétaires transfrontaliers, Chainlink devient progressivement l’interface standard pour l’intégration des données et de la valeur à la blockchain. Étant donné que les RWA représentent une opportunité structurelle transversale à de multiples secteurs, leur tokenisation dépend nécessairement d’entrées de données fiables et de règlements inter-chaînes, ce qui confère à Chainlink un avantage compétitif durable.

IV. Spécificités produits et coopérations écologiques

L’offre produit de Chainlink peut être divisée en quatre couches : (1) Données : Price Feeds, Proof of Reserve (preuve de réserve), State Pricing (méthode de valorisation pour actifs de DEX), Data Streams (données haute fréquence à faible latence incluant des métadonnées de scénario) ; (2) Interopérabilité : CCIP (transfert de messages/valeurs inter-chaînes, virements programmables, norme CCT), dont la version 1.6 lancée en 2025 intègre Solana comme première chaîne principale non-EVM, et réduit significativement le coût d’exécution inter-chaînes tout en accélérant l’extension à de nouvelles chaînes ; (3) Calcul et automatisation : Functions, Automation, VRF, etc. ; (4) Conformité et gouvernance : modules de gestion des risques, surveillance et conformité alignés sur les normes des marchés financiers (capacités telles que ACE récemment présentées). CCIP v1.6, outre Solana, affirme supporter « 57+ chaînes » en mainnet, certaines étant désignées comme « infrastructure inter-chaînes officielle (canonique) » ; côté Solana, des projets comme Zeus Network ont été parmi les premiers à intégrer CCIP et PoR, permettant le transfert inter-chaînes d’actifs comme zBTC entre Base, Ethereum, Solana et Sonic, étendant ainsi les cas d’usage BTCFi. Côté données, l’introduction en août 2025 du flux consolidé ICE comme source institutionnelle de données pour devises et métaux précieux, combiné aux mécanismes de faible latence et anti-manipulation de Data Streams, permettra à des classes d’actifs attractives pour les institutions — comme les devises, l’or ou l’argent — de fonctionner on-chain avec un meilleur rapport signal-bruit.

Réseau écologique et partenariats : Chainlink construit un effet de réseau en ciblant simultanément quatre piliers : « institutions financières – blockchains publiques – protocoles DeFi – fournisseurs de données ». Côté institutions : les multiples tests de Swift illustrent l’utilisation combinée de ses standards de messagerie et de CCIP pour connecter plusieurs chaînes ; le projet pilote Swift/UBS/Chainlink en 2024 a relié actifs tokenisés et systèmes de paiement traditionnels ; les essais DTCC Smart NAV en 2024–2025 ont clairement identifié CCIP comme couche d’interopérabilité ; en août 2025, ICE et Chainlink annoncent une collaboration data, intégrant le flux consolidé ICE (Consolidated Feed) dans Data Streams pour fournir des données en temps réel à plus de 2 000 applications et institutions on-chain. Du côté gestion d’actifs et banques, ANZ, Fidelity International et Sygnum figurent sur la liste officielle des « partenaires marchés de capitaux » de Chainlink. Côté blockchains et protocoles : après un déploiement stable de CCIP sur Ethereum, Arbitrum, Optimism, Polygon, Base, Avalanche, BNB et autres chaînes EVM, l’intégration de Solana en 2025, ainsi que la connexion de Kamino et GMX-Solana à Data Streams, renforcent davantage la disponibilité des données d’actions et ETF américains, favorisant l’émergence de produits institutionnels dérivés et de prêt/gage dans les écosystèmes non-EVM. Côté données : au-delà de l’agrégation classique des données crypto, l’extension en 2025 vers les actions/ETF américains, devises et métaux précieux crée une couverture multi-actifs.

V. Logique d’évaluation et potentiel de valorisation

D’un point de vue technique, LINK a franchi en fin 2024 une résistance clé à 20 dollars, formant actuellement un nouveau support dans la fourchette 22-30 dollars. Si ce niveau se stabilise, il constituera une base solide pour une prochaine hausse. Historiquement, après avoir dépassé le seuil de 400 dollars en 2020, ETH est rapidement entré dans une phase de croissance exponentielle ; LINK pourrait connaître un scénario structurel similaire. Les mouvements des adresses de baleines indiquent un transfert massif de LINK depuis les exchanges vers des portefeuilles froids ou des contrats de staking, signe que des capitaux à long terme accumulent progressivement. Combiné à la pression acheteuse générée par le mécanisme de réserve, l’analyse technique et les flux de capitaux convergent vers une tendance haussière à moyen-long terme.

D’après les agrégateurs de données tiers, Chainlink occupe constamment la première place dans la catégorie Oracles, avec une part de marché estimée entre 46 % et 68 % ; dans l’approvisionnement en données DeFi de l’écosystème Ethereum, certains médias ou études lui attribuent même plus de 80 %. Cette performance s’explique par sa stratégie de « priorisation des scénarios à haute valeur ajoutée + expansion prudente ». Par ailleurs, bien que des concurrents comme Pyth aient connu en 2023–2024 une forte croissance de leur TVS grâce à des connexions directes aux exchanges et à des données haute fréquence, cela n’a pas modifié l’avantage global de Chainlink en matière de scénarios variés à haute valeur et de conformité institutionnelle. Trois différenciateurs clés émergent : premièrement, une voie d’interopérabilité et de conformité institutionnelle — les partenariats avec Swift, DTCC, ICE, etc., apportent une légitimité importante en termes de normes et de conformité ; deuxièmement, une matrice produit qui évolue du simple « prix » vers les « données de scénario + métadonnées de contrôle des risques », répondant mieux au langage des marchés traditionnels ; troisièmement, une couverture multi-EVM et non-EVM, dont l’intégration de Solana constitue une étape majeure. Conclusion : les fluctuations de parts de marché à court terme sont normales, mais dans un domaine complexe comme celui des « multi-actifs + multi-chaînes + conformité », la fidélité aux standards et à l’écosystème prime.

En matière d’évaluation, Chainlink peut être vu à la fois comme un actif infrastructurel et comme un levier bénéficiant de la bulle RWA. M31 Capital estime que LINK possède un potentiel de hausse de 20 à 30 fois dans un scénario de décollage des RWA. Ce jugement repose sur deux axes : premièrement, le marché RWA pourrait atteindre 30 000 milliards de dollars, et Chainlink est déjà établi comme couche standard de fourniture de données ; deuxièmement, la capitalisation actuelle de LINK reste sous-évaluée, avec un fort déséquilibre par rapport à des projets comme XRP. D’un point de vue ratio risque/rendement, LINK combine une base de revenus certaine et un potentiel de réévaluation, ce qui le rend adapté à une allocation progressive à coût modéré pour les investisseurs à long terme.

La quantité totale de LINK est plafonnée à 1 milliard d’unités. La répartition initiale couramment admise est : 35 % vente publique, 35 % incitations pour nœuds/récompenses écologiques, 30 % entreprise/tresorerie (SmartContract.com/Chainlink Labs) ; cette structure est régulièrement confirmée par des recherches ou vulgarisations de Glassnode, Crypto.com University, Sygnum, etc. Avec Staking v0.2, la sécurité du réseau et la capture de valeur sont liées : l’introduction des frais utilisateurs fait progressivement basculer le profil de rendement de LINK d’une « simple anticipation de croissance » vers une combinaison de « flux de trésorerie issus des services + retour sur budget de sécurité ». Nous recommandons de distinguer trois types de demande dans l’évaluation : (1) « demande d’utilisation » (paiement des frais de données/services/transferts après intégration du protocole) ; (2) « demande de sécurité » (mise en gage par nœuds et communauté) ; (3) « demande de liquidité/stratégique » (market making, gouvernance, achat potentiel via « reserve », etc.). À l’offre, le rythme et l’utilisation future des libérations de « récompenses nœuds/écologiques » (subventions directes vs achat de services sur le marché) influenceront directement l’équilibre offre-demande sur le marché secondaire.

Les médias sectoriels et trackers tiers ont noté à plusieurs reprises en 2025 que la TVS de Chainlink se situe à plusieurs centaines de milliards de dollars, conservant une avance en nombre de protocoles supportés et couverture multi-chaînes. La page d’accueil officielle annonce également avoir « soutenu cumulativement des transactions on-chain de l’ordre de dizaines de milliers de milliards de dollars ». Côté frais, les plateformes agrégatrices indiquent que Chainlink est encore en phase de « montée en puissance », mais nous observons que la pénétration dans des scénarios qualitatifs (comme l’adoption de Data Streams par GMX/Kamino, ou l’activation de nouvelles catégories comme actions/ETF américains, devises, métaux précieux) pourrait provoquer un « changement de phase ». Le pool de staking s’est rempli rapidement après le lancement de v0.2, témoignant de la volonté de la communauté et des nœuds à participer au budget de sécurité. Nous proposons un indicateur prospectif basé sur « taux unitaire TVS pondéré par qualité du scénario et couverture de chaînes », plutôt qu’une extrapolation linéaire simpliste de la TVS brute du réseau.

Nous décomposons la valeur de LINK en trois composantes : (A) « valeur optionnelle de plateforme » : prime accordée lorsque les données et l’interopérabilité deviennent une infrastructure fiscale lors de l’explosion généralisée des RWA/institutions on-chain ; (B) « flux de trésorerie opérationnel » : estimation basée sur le nombre de contrats actifs multi-produits (services data, services inter-chaînes, preuve de réserve, automatisation) × ARPU par contrat, ajustée par l’expansion des chaînes et l’élasticité de pénétration non-EVM ; (C) « budget de sécurité et retour sur mise en gage » : composante qui devient progressivement explicite avec la croissance du staking/délégation et la redistribution des frais utilisateurs. Nous construisons trois courbes de scénarios : scénario conservateur (croissance limitée aux dérivés natifs crypto et stablecoins, progression régulière de la part de LINK sur scénarios de qualité) ; scénario neutre (intégration d’applications moyenne-haute fréquence pilotées par Data Streams comme actions/ETF américains, devises, métaux précieux, entraînant une hausse marquée de l’ARPU) ; scénario optimiste (intégration de règlements transfrontaliers institutionnels et tokenisation multi-marchés, incluant distribution NAV de fonds, automatisation de custody et règlement, augmentation massive des transferts CCIP en messages/valeurs, hausse des frais et partages). Nous recommandons de suivre les indicateurs suivants : (1) nombre de canaux et protocoles actifs sur Data Streams ; (2) volume mensuel de messages et transferts de valeur CCIP ; (3) encours d’actifs surveillés par PoR ; (4) flux nets de staking et rendement des nœuds ; (5) fréquence d’abonnement et d’appel des données ICE/actions ETF américains ; (6) jalons concrets avec institutions « standards » comme Swift/DTCC.

VI. Risques potentiels et recommandations stratégiques

Bien que Chainlink occupe actuellement une position dominante, plusieurs risques doivent être surveillés. Premièrement, l’évolution du paysage concurrentiel : les modèles haute fréquence et connexions directes aux exchanges offrent un bon rapport coût-efficacité dans certains segments, pouvant grignoter des parts de marché. Deuxièmement, un rythme de monétisation et de capture de valeur inférieur aux attentes : si les courbes commerciales de Data Streams ou CCIP sont plus lentes, la matérialisation de la « dimension flux de trésorerie » de LINK sera retardée. Troisièmement, les incertitudes réglementaires : les contraintes et licences liées aux données transfrontalières, devises ou produits titrisés pourraient affecter les délais de lancement. Quatrièmement, les risques techniques et opérationnels : les données à faible latence et les messages inter-chaînes exigent une « profondeur défensive » durable et une gouvernance robuste des nœuds. Cinquièmement, les nouveaux mécanismes évoqués par les médias comme le « LINK reserve », s’ils ne sont pas officialisés systématiquement, doivent être pris avec prudence quant à leur impact marginal sur l’offre-demande secondaire, et ne doivent pas être surestimés dans les évaluations de base.

Pour les investisseurs, LINK convient à une stratégie de détention à long terme, avec des achats échelonnés ou en dollar-cost averaging pour réduire le risque de volatilité. Pour ceux souhaitant participer au staking, un rendement annuel de 4,3 % offre un gain supplémentaire tout en aidant à réduire la liquidité. Pour les projets, il est conseillé de renforcer les partenariats avec les institutions et entreprises afin de normaliser davantage les sources de données et mécanismes de règlement RWA, élargissant ainsi le champ d’application. Pour les développeurs écologiques, Chainlink propose des interfaces stables pour les données et les services inter-chaînes, sur lesquelles pourront être construits davantage de produits DeFi, d’applications inter-chaînes et d’actifs RWA.

Nous positionnons LINK (Chainlink) comme un actif central au sein de l’« infrastructure financière on-chain universelle + centre de données/interopérabilité », soutenu par trois grandes tendances structurelles : premièrement, les oracles de données et conformes traverseront l’ensemble du processus, des actifs natifs crypto jusqu’à l’intégration d’actifs traditionnels, avec Chainlink déjà établi comme standard de fait (DeFiLlama et autres tiers montrent en permanence sa domination dans les classements Oracles ; plusieurs études médiatiques estiment sa part de marché entre 46 % et 68 %, dépassant 80 % pour les données DeFi sur Ethereum) ; deuxièmement, la couche d’interopérabilité CCIP poursuit son évolution des blockchains publiques vers les usages institutionnels, avec des jalons clairs allant de Swift à DTCC puis à Solana, rendant son effet réseau et sa voie standardisée de plus en plus nettes ; troisièmement, la gamme de produits data (oracle de prix, Proof of Reserve, Data Streams, State Pricing, etc.) conjuguée à des fournisseurs institutionnels (ICE, etc.) forme une matrice produit « haute fréquence, faible latence + modules conformes », étendant la couverture des données natives crypto aux actifs traditionnels comme actions/ETF américains, devises, métaux précieux et NAV de fonds. Sur le plan de la capture de valeur on-chain, le modèle économique de Chainlink repose sur un cycle « frais – services – mise en gage – nœuds – réinjection écologique » (Economics 2.0 et Staking v0.2), complété par des dispositifs à l’offre comme le programme BUILD ou le « LINK reserve » mentionné dans les médias, visant à coupler usage du réseau, budget de sécurité et croissance écologique, renforçant progressivement l’utilité et la dimension flux de trésorerie potentielle de LINK. Compte tenu des partenariats institutionnels (Swift, DTCC, ICE), la couverture multi-chaînes, l’explosion de la demande RWA et inter-chaînes, ainsi que l’intégration d’écosystèmes non-EVM comme Solana, nous jugeons que LINK conservera au prochain cycle des caractéristiques combinant bêta et alpha.

VII. Conclusion

En conclusion, Chainlink, en tant que leader des infrastructures d’oracle et inter-chaînes, détient une valeur stratégique unique dans la vague de tokenisation des RWA. Son mécanisme de boucle de capture de valeur, son modèle de réserve-rachat de LINK et ses incitations au staking forment ensemble un modèle économique solide. À mesure que le marché RWA s’élargit, les applications de Chainlink s’étendront à davantage de scénarios financiers, entraînant une croissance continue des revenus et de la valeur du token. D’un point de vue d’évaluation, LINK reste sous-évalué par rapport à d’autres tokens à forte capitalisation mais faible utilisation, offrant un potentiel significatif de rattrapage et de réévaluation. Malgré des risques techniques, concurrentiels et réglementaires, Chainlink devrait rester, à long terme, un gagnant silencieux de l’économie on-chain, favorisant une intégration profonde entre crypto et finance traditionnelle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News