Traverser le fossé, les entreprises « liées aux cryptos » remplaceront les projets « natifs des cryptos » pour accéder au courant dominant

TechFlow SélectionTechFlow Sélection

Traverser le fossé, les entreprises « liées aux cryptos » remplaceront les projets « natifs des cryptos » pour accéder au courant dominant

À mesure que l'industrie de la cryptographie mûrit et se développe progressivement, les fondateurs de projets réussis liés aux cryptomonnaies émergeront également.

Rédaction : Richard Chen

Traduction : Tim, PANews

Nous sommes en 2025, et les cryptomonnaies s'inscrivent désormais dans la norme. Le projet de loi GENIUS est officiellement promulgué, nous disposons enfin d’un cadre réglementaire clair pour les stablecoins. Les institutions financières traditionnelles adoptent massivement les cryptomonnaies. La victoire des cryptomonnaies est totale !

Lorsque les cryptomonnaies franchissent le fossé, cette tendance a une incidence directe sur les premiers investisseurs en capital-risque : nous assistons à un dépassement progressif des projets « natifs crypto » par les projets « liés aux crypto ». Par « projets natifs crypto », on entend des projets conçus par des experts crypto pour l’écosystème crypto lui-même ; tandis que les « projets liés aux crypto » désignent l’application des technologies crypto par d’autres industries dominantes. C’est la première fois depuis mon entrée dans ce secteur que je constate une telle transformation. Cet article vise à explorer en profondeur les différences fondamentales entre la construction de projets natifs crypto et celle de projets liés aux crypto.

Construire pour les natifs crypto

Les produits cryptos les plus performants jusqu’à présent ont presque tous été créés pour des utilisateurs natifs crypto : Hyperliquid, Uniswap, Ethena, Aave, etc. Comme tout mouvement culturel de niche, la technologie crypto est tellement en avance sur son temps que les utilisateurs ordinaires extérieurs au cercle peinent à en saisir l’essence, encore moins à devenir des utilisateurs actifs passionnés. Seuls les joueurs natifs crypto, aguerris en première ligne du secteur, possèdent une tolérance au risque suffisante pour consacrer du temps à tester chaque nouveau produit, survivre aux piratages, aux fuites d’équipes projet, et autres dangers.

Les fonds traditionnels de Silicon Valley refusaient autrefois d’investir dans les projets natifs crypto, jugeant leur marché adressable effectif trop restreint. Ce point de vue était compréhensible, car le domaine crypto se trouvait alors à un stade très précoce. Les applications sur chaîne étaient rares, et le terme DeFi n’a vu le jour qu’en octobre 2018 dans un groupe de discussion à San Francisco. Mais il fallait miser sur la conviction, espérer un effet macroéconomique favorable qui ferait décoller la taille du marché natif crypto. Effectivement, avec l’effervescence du yield farming lors de l’été DeFi 2020 et la politique de taux zéro en 2021, le marché natif crypto s’est étendu de manière exponentielle. Soudainement, tous les fonds de Silicon Valley se sont précipités dans les cryptos, me consultant pour combler leurs quatre années de retard cognitif.

À ce jour, la taille totale du marché adressable des utilisateurs natifs crypto reste limitée comparée aux marchés non crypto traditionnels. J’estime que le nombre d’utilisateurs Twitter dans l’écosystème crypto ne dépasse pas quelques dizaines de milliers. Par conséquent, pour atteindre un chiffre d’affaires récurrent annuel (ARR) à neuf chiffres (centaines de millions de dollars), le revenu moyen par utilisateur (ARPU) doit être extrêmement élevé. Ce constat mène à la conclusion suivante :

Les projets natifs crypto sont entièrement conçus pour des experts.

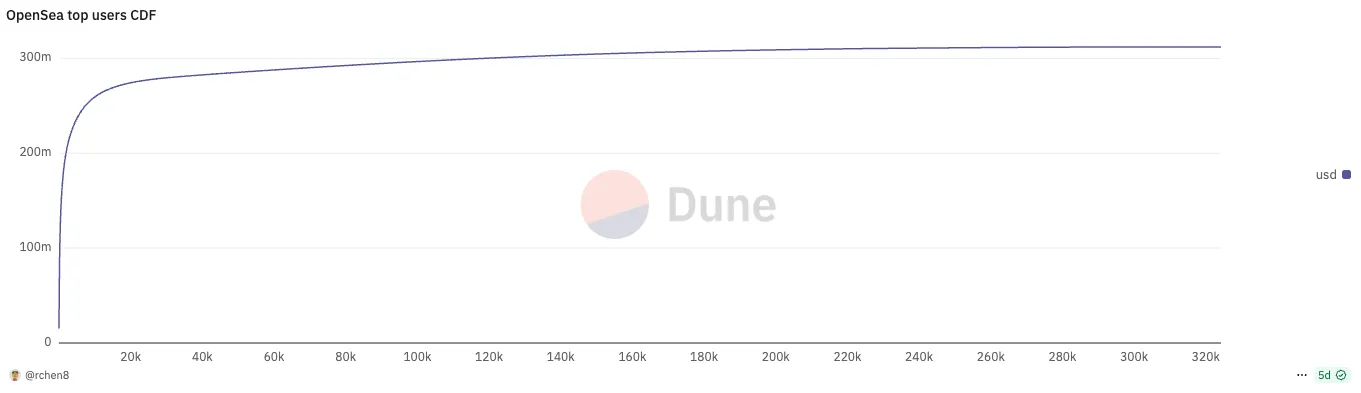

Chaque produit natif crypto réussi suit un modèle d’utilisation extrêmement inégalitaire, conforme à la loi de puissance. Le mois dernier, les 737 premiers utilisateurs d’OpenSea (seulement 0,2 %) ont généré la moitié du volume total des transactions ; de même, les 196 premiers utilisateurs de Polymarket (0,06 % seulement) ont réalisé 50 % du volume total !

En tant que fondateur d’un projet crypto, ce qui devrait vraiment vous empêcher de dormir, c’est la façon de fidéliser vos utilisateurs phares, plutôt que de poursuivre aveuglément la croissance du nombre d’utilisateurs — une approche radicalement opposée à la philosophie traditionnelle de la Silicon Valley axée sur le « daily active users ».

La rétention des utilisateurs dans le domaine crypto a toujours été problématique. Les utilisateurs leaders sont souvent motivés uniquement par le profit et peuvent facilement être détournés par des incitations. Cela permet à de nouveaux concurrents de s’imposer brutalement en attirant simplement quelques utilisateurs clés, comme illustré par les affrontements entre Blur et OpenSea, Axiom et Photon, ou encore LetsBonk et Pump.fun.

En résumé, par rapport au Web2, les barrières à l’entrée des projets crypto sont bien plus faibles. Avec du code entièrement open source et des projets faciles à fork, les projets natifs crypto sont souvent éphémères, rares étant ceux qui survivent plus d’un cycle de marché, parfois seulement quelques mois. Les fondateurs enrichis après le TGE choisissent souvent de « prendre leur retraite », passant à l’investissement providentiel comme activité secondaire.

Pour fidéliser les utilisateurs clés, la seule méthode consiste à innover continuellement et à rester toujours un pas devant ses concurrents. Uniswap a survécu sept ans dans une concurrence intense grâce à des innovations continues allant de 0 à 1 : liquidité concentrée V3, UniswapX, Unichain, conception de hooks V4, autant d’avancées qui répondent sans cesse aux besoins des utilisateurs phares. Cela mérite d’autant plus d’éloges que le domaine dans lequel il opère — les DEX — est l’un des marchés les plus saturés et violents qui soient.

Construire pour les projets liés aux crypto

De nombreuses tentatives ont été faites pour appliquer la blockchain à de vastes marchés du monde réel, comme la gestion de la chaîne logistique ou les paiements interbancaires, mais toutes ont échoué par manque de maturité du moment. Les entreprises du Fortune 500 ont testé la technologie blockchain dans leurs laboratoires d’innovation, sans jamais sérieusement envisager son déploiement à grande échelle. Vous souvenez-vous de ces slogans à la mode ? « Blockchain yes, Bitcoin no », « Distributed Ledger Technology », etc.

Aujourd’hui, nous assistons à un changement radical d’attitude des grandes institutions traditionnelles envers les cryptomonnaies. Les banques et géants industriels lancent leurs propres stablecoins, et la clarification réglementaire sous l’administration Trump a ouvert la voie à la normalisation des cryptos. Les cryptomonnaies ne sont plus une zone sauvage financière dénuée de règles.

Dans ma carrière, c’est la première fois que je vois un nombre croissant de projets liés aux crypto surpasser les projets natifs crypto. Et cela pour une bonne raison : les plus grands succès des prochaines années seront probablement des projets liés aux crypto plutôt que des projets natifs. Les IPO atteignent désormais des centaines de milliards de dollars, tandis que les TGE restent généralement limités à quelques centaines de millions, voire quelques milliards. Des exemples de projets liés aux crypto incluent :

-

Des fintech utilisant des stablecoins pour les paiements transfrontaliers

-

Des entreprises robotiques utilisant les incitations DePIN pour collecter des données

-

Des entreprises grand public utilisant zkTLS pour authentifier des données privées

La règle commune ici est la suivante : la crypto n’est qu’une fonctionnalité, pas le produit lui-même.

Pour les industries hautement dépendantes de la technologie crypto, les utilisateurs experts restent cruciaux, mais leur concentration extrême est atténuée. Lorsque la crypto n’est qu’une fonctionnalité, le succès dépend rarement de la technologie elle-même, mais davantage de l’expertise du fondateur dans le domaine lié aux crypto, ainsi que de sa compréhension des éléments fondamentaux du secteur. Prenons l’exemple de la fintech.

Le cœur de la fintech réside dans l’acquisition d’utilisateurs avec une bonne économie unitaire (coût d’acquisition / valeur vie client). Les jeunes startups fintech crypto émergentes vivent dans la crainte constante que d’anciens géants fintech non crypto, dotés de bases utilisateurs bien plus vastes, ajoutent simplement la crypto comme module fonctionnel pour les écraser ou faire exploser le coût d’acquisition, les rendant non compétitifs. Contrairement aux projets purement crypto, ces startups ne peuvent pas compter sur la mise en circulation d’un jeton prisé par le marché pour assurer leur pérennité.

Ironiquement, le segment des paiements crypto est aujourd’hui largement abandonné, comme je l’ai déjà affirmé lors de ma conférence au Permissionless en 2023 ! Pourtant, la période antérieure à 2023 constituait l’âge d’or pour créer des fintech crypto, permettant de prendre une longueur d’avance dans la construction du réseau de distribution. Aujourd’hui, avec l’acquisition de Bridge par Stripe, les fondateurs natifs crypto migrent vers les paiements, mais ils seront inévitablement battus par d’anciens employés de Revolut, rompus aux subtilités de la fintech.

Que signifie « lié aux crypto » pour les fonds spécialisés crypto ? Il faut impérativement éviter la sélection inverse consistant à accueillir des fondateurs rejetés par les fonds traditionnels, afin que les VC crypto ne deviennent pas les derniers relais de portefeuilles indésirables. Beaucoup de ce phénomène provient du choix de fondateurs natifs crypto ayant récemment migré d’autres domaines vers les projets « liés aux crypto ». Une réalité cruelle est que, globalement, les fondateurs crypto sont souvent des perdants du monde Web2 (bien que les 10 % supérieurs soient une exception).

Les fonds de capital-risque crypto ont traditionnellement bénéficié d’un avantage unique : identifier des fondateurs prometteurs en dehors du réseau relationnel de la Silicon Valley. Ces personnes n’ont ni parcours prestigieux (comme une formation à Stanford ou un poste chez Stripe), ni facilité à pitcher auprès des VC, mais maîtrisent profondément la culture native crypto et savent mobiliser des communautés en ligne passionnées. Quand Hayden Adams a été licencié de Siemens où il était ingénieur mécanique, il a développé Uniswap simplement pour apprendre le langage Vyper ; Stani Kulechov avait déjà commencé à créer Aave (anciennement ETHLend) peu avant d’obtenir son diplôme de droit en Finlande.

Les fondateurs de projets liés aux crypto réussis formeront un contraste marqué avec ceux des projets natifs crypto. Finis les cow-boys financiers du Far West, charismatiques et experts en psychologie spéculative, capables de construire une aura personnelle autour de leur réseau de jetons. À leur place émergeront des fondateurs plus matures, dotés d’un vrai sens des affaires, issus généralement des domaines liés aux crypto, et possédant une stratégie d’entrée sur le marché originale pour couvrir les utilisateurs. Avec la maturation progressive du secteur crypto, une nouvelle génération de fondateurs à succès va apparaître.

En conclusion

1. L’épisode de l’ICO Telegram début 2018 illustre parfaitement le fossé mental entre les fonds de Silicon Valley et les fonds natifs crypto. Kleiner Perkins, Benchmark, Sequoia Capital, Lightspeed Venture Partners, Redpoint Ventures ont tous investi, convaincus que Telegram disposait d’une base utilisateur et d’un canal de distribution suffisants pour devenir une plateforme dominante. En revanche, presque tous les fonds natifs crypto ont refusé d’investir.

2. Mon avis contre-courant sur l’industrie crypto : il n’y a pas pénurie d’applications grand public. En réalité, la majorité des projets destinés aux consommateurs ne peuvent même pas obtenir de financement VC, car leur capacité à générer des revenus est instable. Ces entrepreneurs ne devraient pas chercher d’investissements risqués, mais plutôt devenir rentables par eux-mêmes, profiter rapidement de l’engouement actuel pour gagner de l’argent. Ils doivent saisir cette fenêtre de quelques mois avant que la tendance ne s’inverse, afin d’accumuler des fonds initiaux.

3. Le géant brésilien Nubank bénéficie d’un avantage concurrentiel injuste car il a créé la catégorie « fintech » avant même que le concept ne soit largement compris. Plus important encore, ses débuts ont eu lieu à une époque où il ne devait rivaliser qu’avec les géants bancaires traditionnels brésiliens, sans avoir à affronter d’autres startups fintech émergentes. Comme la population brésilienne avait atteint son seuil de tolérance vis-à-vis des anciennes banques, elle s’est tournée massivement vers Nubank dès le lancement du produit, permettant à l’entreprise de réaliser l’exploit rare d’avoir à la fois un coût d’acquisition quasi nul et une adéquation produit-marché parfaite.

4. Si vous souhaitez créer une banque numérique basée sur un stablecoin pour un marché émergent, pourquoi rester à San Francisco ou à New York ? Vous devez plonger sur place, dialoguer directement avec les utilisateurs. Étonnamment, ce critère devient le principal filtre pour sélectionner les projets.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News