Doubler : Un protocole DeFi natif crypto conçu pour les cycles turbulents

TechFlow SélectionTechFlow Sélection

Doubler : Un protocole DeFi natif crypto conçu pour les cycles turbulents

Doubler pourrait être considéré comme un produit sur mesure pour ce cycle.

Rédaction : Gwen Li, NG, Chen Li

1 La crise de liquidité de ce cycle

Dans le cycle haussier actuel, les comportements du marché diffèrent significativement des cycles précédents, notamment par une volatilité accrue et des corrections plus profondes. Qu'il s'agisse d'investisseurs institutionnels ou particuliers, les actifs investis subissent fréquemment des baisses de valeur, reflétant deux difficultés majeures présentes dans ce cycle.

1) Pénurie de liquidités hors chaîne et sur chaîne, dilution due à l’augmentation du nombre de jetons émis.

Dans le contexte macroéconomique actuel, les États-Unis maintiennent un cycle de relèvement des taux depuis 2 ans et 4 mois, ainsi qu'une politique de resserrement quantitatif (« quantitative tightening ») depuis 2 ans et 1 mois. L'augmentation des taux réduit la liquidité en augmentant le coût de l'emprunt, tandis que le resserrement retire directement de la liquidité du marché. S'ajoutant à cela, l'endettement élevé et les déficits budgétaires provoqués par les largesses monétaires pendant la pandémie ont conduit, depuis 2023, à une émission excessive d'obligations américaines, drainant davantage encore la liquidité financière. Par ailleurs, l'inflation persistante et le report continu des attentes de baisse des taux plongent le marché dans une grande incertitude quant au moment et à l'ampleur des futurs assouplissements, accentuant ainsi la volatilité.

Bien que les ETF aient injecté de nouveaux capitaux traditionnels dans le marché cette fois-ci, d’un côté, les institutions classiques manquent de confiance dans l’évolution future du marché, rendant les flux entrants et sortants des ETF aléatoires ; d’autre part, le mécanisme de règlement des ETF empêche ces fonds de se répercuter sur le marché des altcoins. De plus, avec l’abaissement des seuils d’émission d’actifs, la vitesse et l’échelle d’émission de jetons atteignent des niveaux sans précédent, dispersant davantage une liquidité déjà insuffisante.

2) Manque d'alpha, faible dynamique de hausse générale, aucune catégorie d'actifs n'échappe aux baisses.

La raison fondamentale pour laquelle il est difficile d'attirer davantage de capitaux externes réside dans le fait qu’il existe très peu de produits véritablement innovants dans ce cycle. En l'absence d'alpha, le trading secondaire devient un simple jeu de liquidité, incapable de générer des tendances indépendantes. Ainsi, la majorité des utilisateurs investissent principalement selon les tendances du moment ou en vue de récompenses gratuites (airdrops), plutôt que selon une logique de valeur réelle. Ce que certains appellent « l’échec de l’investissement de valeur » provient probablement du fait que les actifs choisis manquent d’innovation réelle — leur hausse étant essentiellement liée à un ralentissement de la liquidité. Cela explique pourquoi, dès qu'un signe de baisse apparaît, la panique s’empare du marché, entraînant une chute généralisée.

2 Approche de résolution pour l'alpha DeFi

Face à une double pression — liquidité externe insuffisante et innovation interne limitée —, le taux de réussite et le ratio gain/perte des investisseurs diminuent. Quel type de protocole DeFi pourrait donc améliorer ces deux indicateurs ?

1) Face à la pénurie de liquidités

-

Les produits doivent émerger naturellement, en regroupant la liquidité du marché pour contrer la forte volatilité et augmenter ainsi le taux de réussite global.

-

Éviter les jeux à somme nulle internes : la stratégie centrale des utilisateurs doit provenir de gains externes, les participants du pool partagent les bénéfices, ce qui augmente le taux de réussite moyen.

-

Éviter le blocage de liquidités causé par des projets répétitifs sans innovation, ainsi que les pertes de TVL lorsque des programmes de points prennent fin.

2) Face au manque d'alpha

-

Développer des produits adaptés à toutes les phases du marché, y compris en période de baisse.

-

Innover dans le modèle économique afin que la décentralisation apporte une véritable valeur, plutôt que de simplement recycler des histoires. Grâce à des solutions novatrices, offrir une couverture contre les risques et une optimisation des rendements, permettant à certains utilisateurs d’accéder à des rendements supérieurs, améliorant ainsi leur ratio gain/perte.

-

Élargir le champ des actifs supports au-delà des jetons mis en staking ou des jetons de points destinés aux airdrops, rendre accessibles les actifs de longue traîne, abaisser les seuils d’entrée, répondre à un public plus large et élargir l’espace de marché.

3 Pourquoi Doubler ?

Doubler est un protocole qui utilise une stratégie de martingale généralisée pour séparer le coût de l’investissement et le rendement, permettant d’acheter bas et vendre haut. Il augmente simultanément le taux de réussite global tout en offrant aux utilisateurs tolérants au risque un meilleur ratio gain/perte. Pour les investisseurs en termes de dollar (u-basé), il propose une stratégie d’investissement dont le risque est inférieur à celui des options call ou du levier long, mais dont le rendement excédentaire est similaire, avec en outre une flexibilité accrue concernant la durée du placement. En introduisant des externalités positives sur le marché, le pool génère des revenus externes, et grâce à la mutualisation de la liquidité, il résiste à la forte volatilité. La décentralisation permet de rapprocher la stratégie de martingale de son état idéal de « profit perpétuel ». En outre, Doubler sépare le coût initial du droit à un rendement futur, satisfaisant ainsi la demande de rendement excédentaire des investisseurs à risque, et ce, à un niveau de risque inférieur à celui des options traditionnelles ou des marchés à effet de levier.

3.1 Stratégie de martingale généralisée

La stratégie de martingale consiste à doubler sa mise après chaque perte. Dès qu’un gain est réalisé, tous les pertes précédentes sont compensées, et un profit égal au montant initial parié est obtenu. Toutefois, cette stratégie comporte un risque élevé lorsqu’elle est utilisée seule, car les fonds personnels étant limités, une série de pertes successives peut rapidement épuiser le capital d’un investisseur.

Lien Wikipédia sur la martingale : https://en.wikipedia.org/wiki/Martingale_(probability_theory)

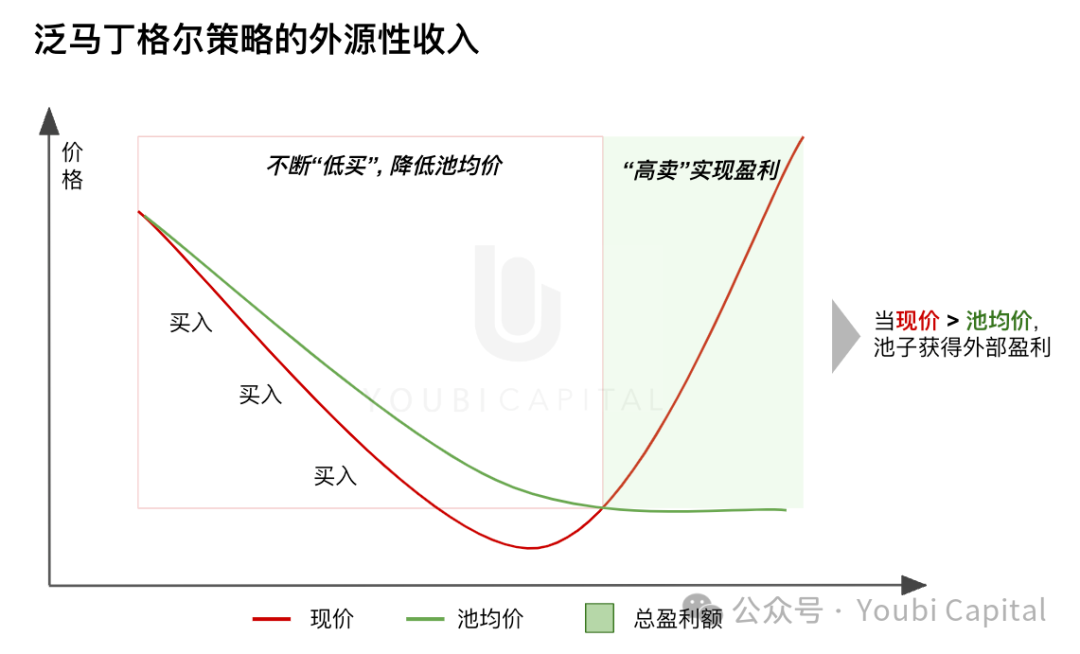

Doubler intègre le principe central de la martingale — « acheter davantage quand les prix baissent » — au sein d’un pool de liquidité partagé et ouvert. En cas de forte volatilité, des investissements supplémentaires bien calibrés permettent de réduire le coût moyen global de détention. Une fois que le marché remonte au-dessus de ce coût moyen, un profit est réalisé. Tous les investisseurs participant au pool partagent ensemble les risques et les bénéfices, dépassant ainsi les limites imposées par la taille individuelle des capitaux. Cette méthode optimise non seulement la diversification des risques, mais offre aussi aux participants une nouvelle voie collective vers la croissance patrimoniale, au-delà des contraintes personnelles.

Introduction de revenus exogènes pour un scénario « gagnant-gagnant »

Dans le passé, qu’il s’agisse de finance centralisée ou décentralisée, les modèles d’investissement étaient souvent des jeux à somme nulle tendus. Par exemple, prendre une position longue ou courte nécessitait toujours un contrepartie — le marché devenait un environnement compétitif où le gain d’une partie impliquait nécessairement la perte de l’autre.

En revanche, les profits de Doubler proviennent de la valorisation réelle des actifs grâce à la stratégie de « acheter bas, vendre haut » au sein d’un pool de liquidité mutualisé, générant ainsi des revenus exogènes. Cela offre non seulement une nouvelle opportunité de rendement aux participants, mais instaure également une situation gagnant-gagnant pour tous les membres du pool, rompant ainsi avec l’environnement de compétition zéro-somme habituel dans la finance décentralisée.

Figure 1 : Revenus exogènes de la stratégie de martingale

Mutualisation de la liquidité pour atteindre un « profit perpétuel »

La stratégie traditionnelle de martingale est souvent qualifiée de « protocole de profit perpétuel », car tant que la liquidité est suffisante, en doublant chaque mise, une victoire permet de compenser toutes les pertes antérieures et de réaliser un profit égal à la mise initiale. Cependant, en pratique, pour garantir un profit inconditionnel, il faut disposer de fonds colossaux capables de supporter la croissance exponentielle des mises, ce qui reste inaccessible à la plupart des investisseurs individuels, dont la TVL ou la liquidité est généralement limitée.

Doubler modernise cette stratégie via un pool de liquidité ouvert : elle ne dépend plus uniquement des fonds individuels. En mutualisant la liquidité du marché, la quantité de capital disponible augmente considérablement. Ce mécanisme exploite habilement l’ouverture du marché cryptographique pour réduire le risque d’échec de la stratégie — précisément là où réside la force de la décentralisation. La version Lite, en intégrant une tokenisation des droits à收益 (décrite plus bas), encourage les utilisateurs à investir davantage en période de baisse, devenant ainsi le premier protocole véritablement adapté aux marchés baissiers ou fortement volatils. Le contrat intelligent assure le bon fonctionnement de la stratégie, rapprochant la martingale de son état idéal, avançant vers l’objectif du « profit perpétuel ».

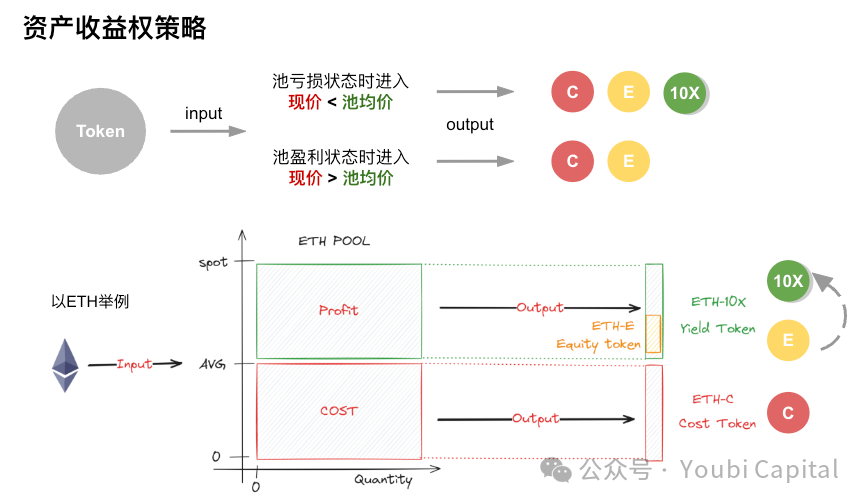

3.2 Stratégie de séparation des droits à收益

À ce stade, le lecteur peut se demander : pourquoi de nouveaux utilisateurs continueraient-ils à acheter alors que les prix baissent ? Et si le prix moyen du pool est supérieur au cours actuel, n’entraînerait-ce pas un sacrifice personnel pour réduire le coût des autres ? Voici précisément l’ingéniosité du design de séparation entre coût et收益 dans Doubler Lite.

Dans Doubler Lite, chaque actif investi dans le pool voit son coût et son droit à收益 futur séparés en trois types de jetons : C-token, 10X-token et E-token. Selon les conditions du marché, les utilisateurs reçoivent différents jetons. En période de baisse, les utilisateurs reçoivent des jetons de收益 leur donnant accès à une part des profits futurs, ce qui les incite à investir. Lorsqu’un utilisateur anticipe une hausse future du sous-jacent, ce mécanisme favorise activement la stratégie « plus on achète bas, mieux c’est ». Les méthodes précises de calcul et d’émission de ces trois jetons sont détaillées dans le livre blanc.

-

C-token : représente le jeton de coût, dont la quantité émise correspond au coût total de tous les actifs dans le pool, exprimé en USD. Lorsque le pool est rentable, le C-token perçoit un rendement à taux dynamique, distribué quotidiennement.

-

10X-token : représente le jeton de收益, bénéficiant d’un droit sur les profits globaux du pool, avec une émission maximale égale à 10 % de la valeur du pool. Trois façons de l’obtenir : 1) émission lors d’un dépôt en période de perte (« sous l’eau ») ; 2) échange via E-token ; 3) achat sur le marché secondaire (ex : Uniswap).

-

E-token : représente le droit unilatéral de frapper les 10X-token non encore émis du pool, pouvant être échangé contre des 10X-token à un certain ratio.

Figure 2 : Stratégie de séparation des droits à收益, illustration complémentaire de Doubler

Scénario 1 : le pool est en profit (« hors eau »), c’est-à-dire que le cours actuel est supérieur au prix moyen. Un nouvel investisseur reçoit alors des C-token et des E-token.

-

Si la hausse continue : (rendement dynamique du C-token, bénéfice en terme de valeur stable) + (E-token échangeable contre 10X-token, captation des gains à la hausse)

-

Si une baisse survient : (valeur du C-token inchangée) + (E-token échangeable contre 10X-token, possibilité de conserver ou de vendre sur marché secondaire à des utilisateurs anticipant une future hausse)

Scénario 2 : le pool est en perte (« sous l’eau »), c’est-à-dire que le cours actuel est inférieur au prix moyen. L'utilisateur reçoit alors des 10X-token, des C-token et des E-token.

-

Si la baisse continue : (valeur du C-token inchangée) + (E-token échangeable contre 10X-token) + (10X-token conservé ou vendu sur marché secondaire)

-

Si une hausse intervient : (rendement dynamique du C-token, bénéfice en terme de valeur stable) + (E-token échangeable contre 10X-token) + (10X-token percevant une part des profits du pool)

Le retrait se fait en USD, avec règlement en jetons (ex : ARB-ETH actuellement dans le pool). Le cœur de la stratégie utilisateur repose sur le choix du moment d’entrée/sortie du pool, du moment d’échange E-token contre 10X-token, et des arbitrages entre C-token et 10X-token. Ces décisions stratégiques influencent directement la rentabilité potentielle. Doubler offre également d’autres mécanismes intéressants à explorer.

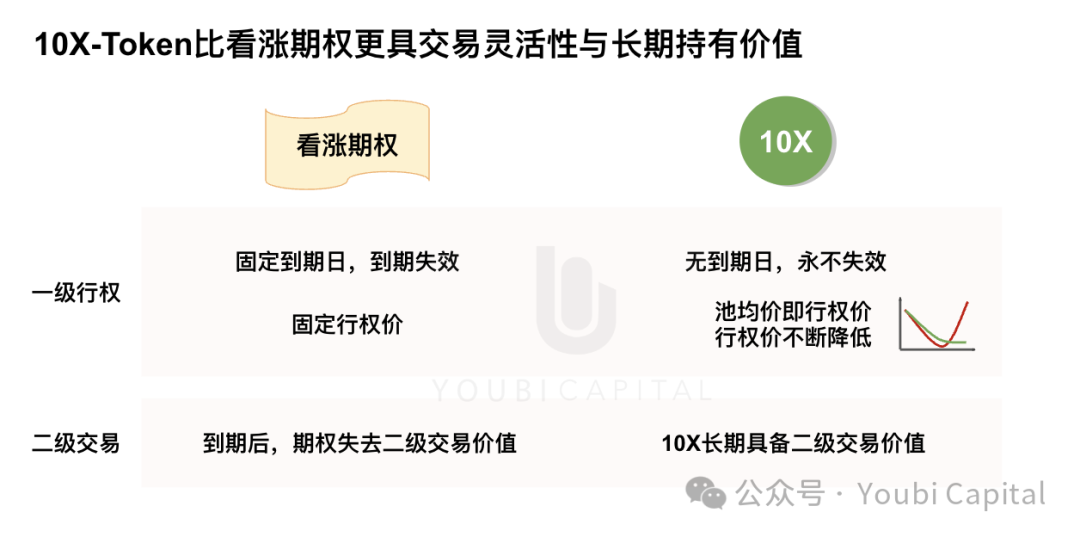

10X : une option call sans date d’expiration

D’après les scénarios ci-dessus, si un utilisateur anticipe une hausse future du jeton, il est rationnel d’investir en zone de perte, afin de capter à moindre coût les gains futurs. Étant donné que l’émission maximale de 10X-token est fixée à 10 % de la valeur totale du pool, 10 % des jetons bénéficient de 100 % des droits à收益 — posséder un 10X-token revient donc à détenir une option call.

Comparons cela aux options call américaines traditionnelles : l’utilisateur doit exercer son droit avant une date prédéfinie, à un prix d’exercice fixe. Si le marché suit l’anticipation et dépasse ce prix durant la période, l’exercice génère un profit. Sinon, l’option expire sans valeur.

De toute évidence, détenir un 10X-token est une stratégie supérieure.

Comparaison avec l’exercice d’option : 1) le 10X-token n’a pas de date d’expiration, prolongeant indéfiniment le droit d’exercice ; 2) le prix d’exercice du 10X-token n’est pas fixe : dans Doubler, le prix moyen du pool sert de prix d’exercice. Dès que le cours de marché dépasse ce prix moyen, le 10X-token génère un profit. Plus on achète bas, plus on abaisse ce prix d’exercice, augmentant ainsi la valeur potentielle de profit.

Comparaison sur le marché secondaire : une option traditionnelle perd progressivement sa valeur de revente à mesure qu’elle approche de l’échéance sans atteindre le prix d’exercice. À l’inverse, le 10X-token, n’ayant pas d’échéance, conserve indéfiniment sa valeur d’échange. Le cœur du jeu repose sur les différences de coût et d’anticipation de hausse entre utilisateurs.

Enfin, combiné au marché des options, le 10X-token peut même créer des opportunités d’arbitrage supplémentaires. Par exemple, vendre une option call tout en détenant un 10X-token permet de couvrir le risque tout en réalisant un profit sur le coût de l’option. Nous n’entrerons pas ici dans les détails, invitant les utilisateurs à explorer ces possibilités.

Figure 3 : Option call vs 10X-Token

10X : un levier long sans risque de liquidation

Une autre manière d’espérer un rendement élevé avec un petit capital est d’ouvrir une position longue à effet de levier. Mais comme chacun sait, le levier est un produit dérivé risqué : il amplifie à la fois les gains et les pertes. Par exemple, avec un levier 10x, une baisse de 10 % du prix du sous-jacent peut entraîner la liquidation totale du capital.

En comparaison, détenir un 10X-token permet d’obtenir un rendement proche de 10x, sans supporter le risque de perte associé à un levier 10x. Le pool mutualise la liquidité du marché, dépasse les limites du capital individuel, et augmente continuellement la marge globale du pool, rendant le « profit perpétuel » possible. Quel que soit le cours du sous-jacent, l’émission maximale de 10X-token est limitée à 10 % de la valeur du pool, évitant ainsi tout dépassement critique et toute « liquidation ».

Le risque pour l’utilisateur est que le 10X-token n’ait aucune valeur réelle en période de perte du pool. Toutefois, comme il est négociable sur le marché secondaire, un utilisateur peut toujours sortir s’il pense à une future hausse. Comparé à un levier qui perd tout à -10 %, le 10X-token résiste mieux à la forte volatilité, offrant un accès à des rendements excédentaires avec un risque bien moindre.

Figure 4 : Levier long vs 10X-Token

10X : un produit dérivé de收益 plus efficace sur le marché

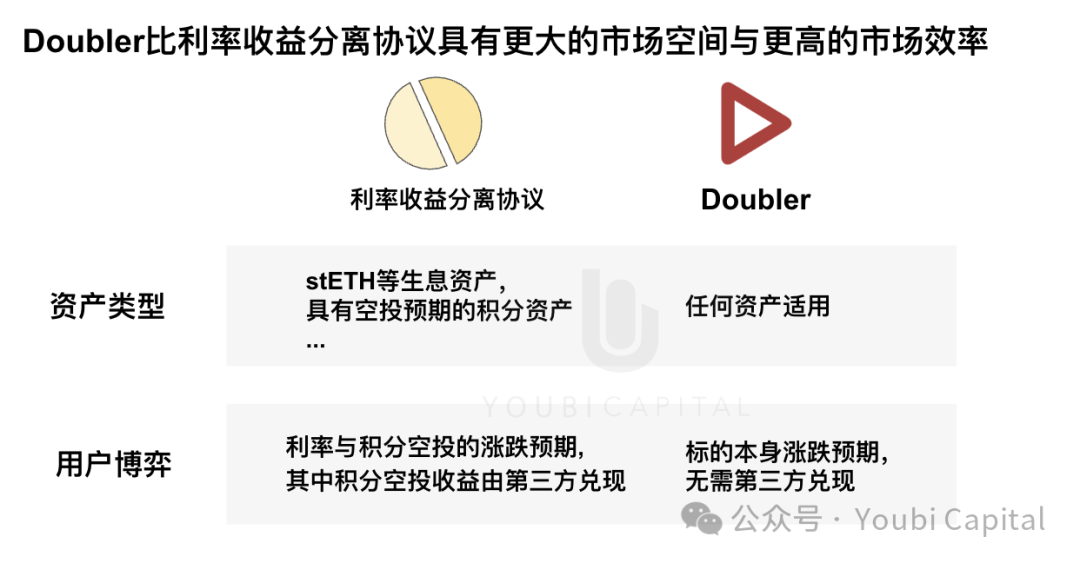

Cette année, les protocoles de séparation de rendement basés sur des actifs porteurs d’intérêt ont ouvert de nouveaux marchés grâce à leurs designs innovants. La séparation des droits à收益 de Doubler Lite et les protocoles de séparation de rendement (appelés ci-après « dérivés de taux ») semblent similaires, mais leurs marchés cibles et les enjeux stratégiques des utilisateurs sont fondamentalement différents.

1) Différence de type d’actifs

Les dérivés de taux séparent un actif en jeton de sa composante de rendement liée à son utilisation (staking, prêt, etc.). Leurs actifs support sont limités : actuellement, on trouve principalement des actifs en staking/ré-staking, des stablecoins à rendement dynamique, et des jetons de points avec attente d’airdrop. En revanche, Doubler Lite sépare le coût en USD du gain potentiel lié à la hausse de valeur de l’actif, s’appliquant à tout type d’actif, offrant un espace marché bien plus vaste.

2) Différence de durée de transaction

Les marchés de dérivés de taux sont configurés avec des partenaires, ont une durée fixe, ressemblant à des options call traditionnelles. Par exemple, pour un actif de points, le programme prend fin à l’airdrop du partenaire, entraînant la fermeture du pool et la perte de TVL — l’option devient caduque. Comme vu plus haut, le 10X-token conserve une valeur d’échange permanente.

3) Différence des enjeux stratégiques utilisateurs

Le cœur du jeu pour les utilisateurs de dérivés de taux réside dans l’anticipation de la variation des taux sur une période donnée. Or, ces anticipations dépendent souvent fortement du partenaire (émetteur du sous-jacent), laissant place à des désavantages informationnels ou à des fuites. Prenons Etherfi et les actifs LRT : le rendement attendu dépend du versement par Etherfi. Le marché des dérivés de taux souffre donc d’asymétrie d’information, relevant d’un marché semi-efficient selon la théorie de l’efficience des marchés.

Chez Doubler Lite, le cœur du jeu réside dans l’anticipation de la hausse/baisse du sous-jacent lui-même, sur le choix du moment d’achat et de la stratégie. Cette anticipation ne dépend pas de l’émetteur, mais est reflétée instantanément par les transactions publiques sur le marché secondaire. Comparé à l’anticipation des taux, celle du cours du sous-jacent réduit les asymétries d’information, rendant le marché plus efficace.

Figure 5 : Protocoles de séparation de rendement vs Doubler

Conclusion

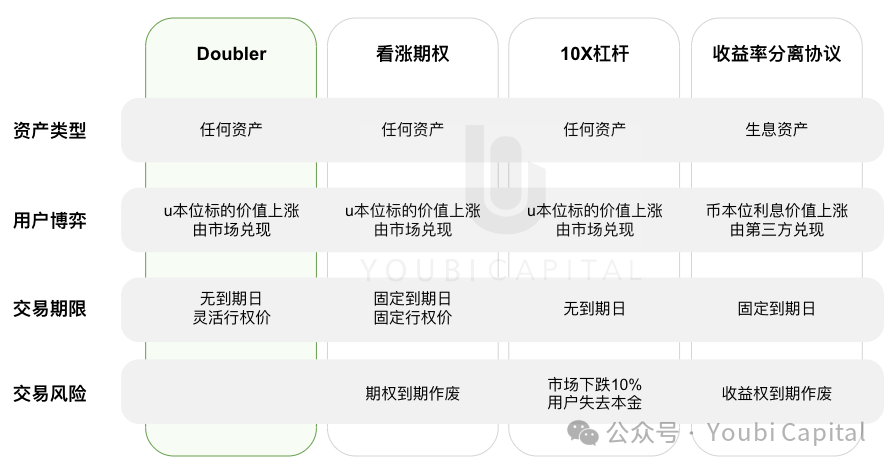

En résumé, Doubler, les options call et le levier 10x sont tous des produits dérivés en termes de dollar (u-basé). Le premier offre un rendement excédentaire similaire aux deux autres, mais avec un risque moindre et une plus grande flexibilité temporelle. Quant aux protocoles de séparation de rendement, ils relèvent des produits dérivés en jeton (coin-basé). Doubler s’applique à une gamme d’actifs plus large, répond à une demande utilisateur plus étendue, occupe un marché plus vaste, et présente une efficacité de marché supérieure.

Figure 6 : Doubler vs autres produits dérivés

Conclusion générale

Youbi Capital, principal investisseur lors du tour de financement initial de Doubler, se félicite du lancement de Doubler Lite sur la chaîne principale et de l’atteinte de plus de 3 millions de dollars de TVL en quelques jours. Doubler peut être considéré comme un produit taillé sur mesure pour ce cycle, applicable même dans un marché fortement volatile. Ses mécanismes innovants offrent une nouvelle piste pour résoudre le dilemme actuel : pénurie de liquidité interne/externe → manque d’alpha cyclique. En mutualisant la liquidité, il résiste à la volatilité pour améliorer le taux de réussite global ; grâce à la séparation des droits à收益, il propose aux utilisateurs à risque une stratégie dont le risque est inférieur à celui des options call ou du levier, mais avec un ratio gain/perte comparable.

Nous attendons avec impatience les prochaines évolutions de Doubler. Nous sommes convaincus que le mécanisme bien connu des utilisateurs du testnet — « pool de doublement + grand gagnant » — continuera à offrir des surprises enthousiasmantes. Affaire à suivre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News