Galaxy Recherche : prévoit un afflux net mensuel de 1 milliard de dollars pour les ETF Ethereum, soit un tiers des ETF Bitcoin

TechFlow SélectionTechFlow Sélection

Galaxy Recherche : prévoit un afflux net mensuel de 1 milliard de dollars pour les ETF Ethereum, soit un tiers des ETF Bitcoin

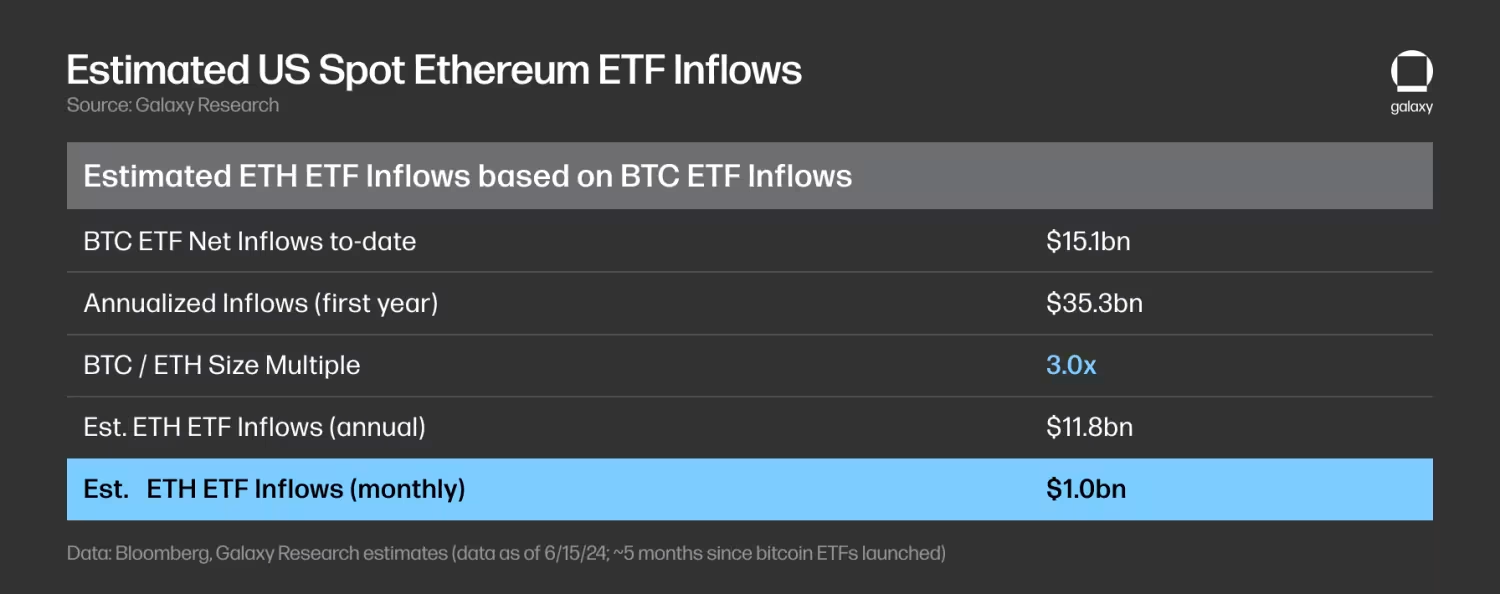

On s'attend à ce que les entrées nettes d'ETH ETF atteignent 20 à 50 % des entrées nettes des BTC ETF au cours des cinq premiers mois, avec un objectif de 30 %, ce qui correspond à environ 1 milliard de dollars d'entrées nettes par mois.

Auteur : Charles Yu

Traduction : TechFlow

Points clés

-

Les ETF Bitcoin ont enregistré un flux net de 15,1 milliards de dollars entre le 11 janvier 2024 et le 15 juin 2024.

-

Neuf émetteurs sont en concurrence pour lancer 10 ETF spot sur Ethereum aux États-Unis.

-

Après l'approbation de toutes les demandes 19b-4 le 23 mai, la SEC devrait autoriser ces produits à commencer leurs cotations en juillet 2024.

-

Comme pour les ETF Bitcoin, nous estimons que le principal nouveau marché accessible sera celui des conseillers financiers indépendants ou affiliés à des banques ou courtiers.

-

Nous prévoyons que les flux nets des ETF ETH atteindront 20 à 50 % des flux nets des ETF BTC durant les cinq premiers mois, avec un objectif à 30 %, soit environ 1 milliard de dollars de flux net mensuel.

-

Globalement, nous estimons que l'ETHUSD est plus sensible aux entrées d'ETF que le BTC, car une grande partie de l'offre totale d'ETH est verrouillée dans le staking, les ponts et les contrats intelligents, avec une part moindre disponible sur les exchanges centralisés.

Introduction

Depuis plusieurs mois, observateurs et analystes ont sous-estimé la probabilité que la SEC approuve des produits négociés en bourse (ETP) spot sur Ethereum. Ce pessimisme découlait du fait que la SEC hésitait à qualifier clairement l’Ethereum comme une matière première, des rapports indiquant qu’elle n’avait pas entamé de discussions avec les émetteurs potentiels, ainsi que des nouvelles concernant des enquêtes en cours sur l’écosystème Ethereum et des actions réglementaires en attente. Les analystes de Bloomberg, Eric Balchunas et James Seyffart, estimaient en mai – alors que certaines dates limites finales d’approbation/refus approchaient – la probabilité d’approbation à 25 %. Cependant, le lundi 20 mai, après avoir signalé que la SEC avait contacté les bourses, ils ont soudainement révisé cette probabilité à 75 %. En réalité, toutes les demandes d’ETP spot sur Ethereum ont été approuvées par la SEC cette semaine-là. Bien que nous attendions encore que ces produits soient effectivement lancés après l’entrée en vigueur de leurs déclarations S-1 – ce que nous anticipons pour l’été 2024 – ce rapport s’appuie sur la performance des ETP Bitcoin spot pour prédire la demande future des ETP Ethereum. Nous estimons que les ETP spot sur Ethereum verront environ 5 milliards de dollars de flux nets au cours des cinq premiers mois de cotation (environ 30 % des flux des ETP Bitcoin).

Contexte

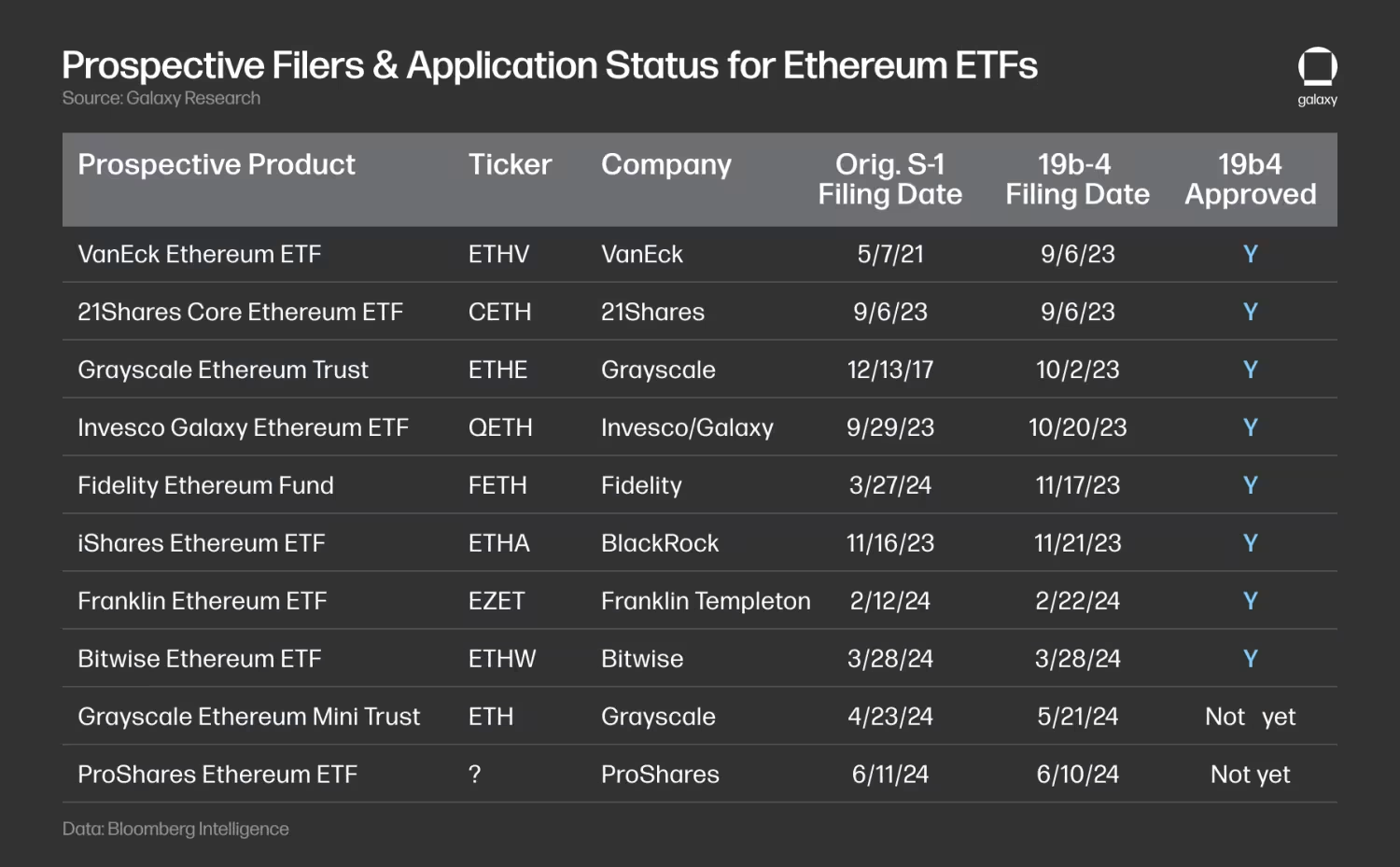

Actuellement, neuf émetteurs se disputent le lancement d’ETP détenant de l’ETH spot. Au cours des dernières semaines, certains se sont retirés. ARK a choisi de ne pas collaborer avec 21Shares pour lancer un ETP Ethereum, tandis que Valkyrie, Hashdex et WisdomTree ont complètement retiré leurs demandes. Le tableau ci-dessous présente l’état actuel des demandes, classées par date de dépôt de la demande 19b-4 :

Grayscale cherche à convertir son Grayscale Ethereum Trust (ETHE) en ETP, comme elle l’a fait pour le Grayscale Bitcoin Investment Trust (GBTC), mais a également déposé une demande pour une version « mini » de ce produit.

La SEC a approuvé toutes les demandes 19b-4 le 23 mai – ces modifications règlementaires permettant aux bourses d’inscrire officiellement les ETP spot sur ETH – mais chaque émetteur doit maintenant mener un processus itératif avec l’organisme de régulation pour faire valider sa déclaration d’enregistrement. Ces produits ne peuvent pas démarrer leur cotation tant que la SEC n’aura pas autorisé l’entrée en vigueur de leurs S-1 (ou S-3 dans le cas d’ETHE). Selon nos recherches et des rapports de Bloomberg Intelligence, nous pensons que les ETP spot sur Ethereum pourraient commencer à être négociés dès la semaine du 11 juillet 2024.

Enseignements tirés des ETF Bitcoin

Les ETF Bitcoin, opérationnels depuis moins de six mois, constituent une base utile pour étudier l’adoption potentielle des ETP spot sur Ethereum.

Source : Bloomberg

Voici quelques observations sur les premiers mois de cotation des ETP Bitcoin spot :

-

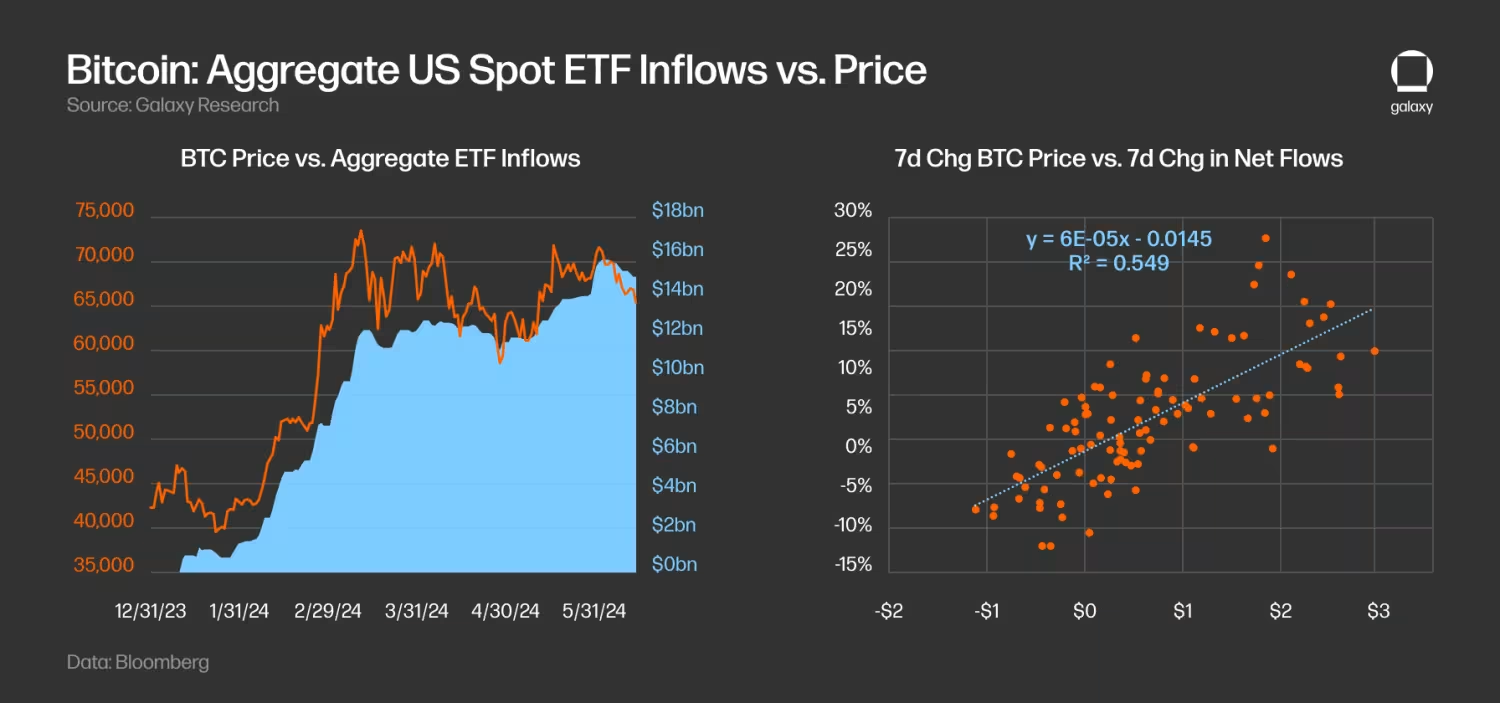

Les flux ont dépassé les attentes. Au 15 juin, les ETF Bitcoin spot américains ont accumulé plus de 15,1 milliards de dollars de flux nets cumulés depuis leur lancement, soit une moyenne de 136 millions de dollars par jour. La quantité totale de BTC détenue par ces ETF est d’environ 870 000 BTC, représentant 4,4 % de l’offre actuelle. À un prix du BTC d’environ 66 000 dollars, l’actif total sous gestion (AUM) de tous les ETF spot américains s’élève à environ 58 milliards de dollars (note : avant le lancement des ETF, GBTC détenait environ 619 000 BTC).

-

Les entrées dans les ETF ont partiellement alimenté la hausse du prix du BTC. Une régression entre la variation hebdomadaire du prix du BTC et celle des flux nets des ETF donne un coefficient de détermination r² de 0,55, indiquant une forte corrélation entre ces deux variables. Curieusement, nous constatons aussi que la variation des prix est un meilleur indicateur précurseur des flux que l’inverse.

-

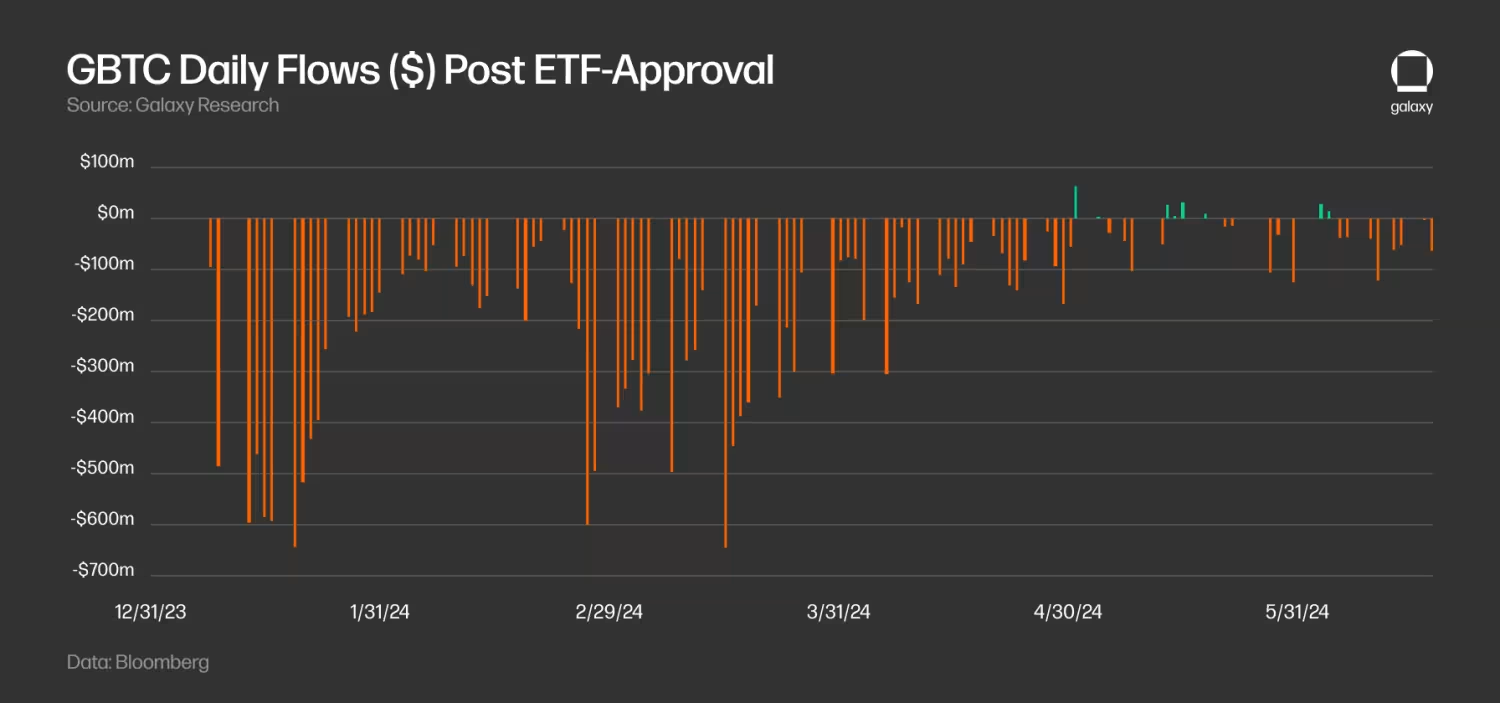

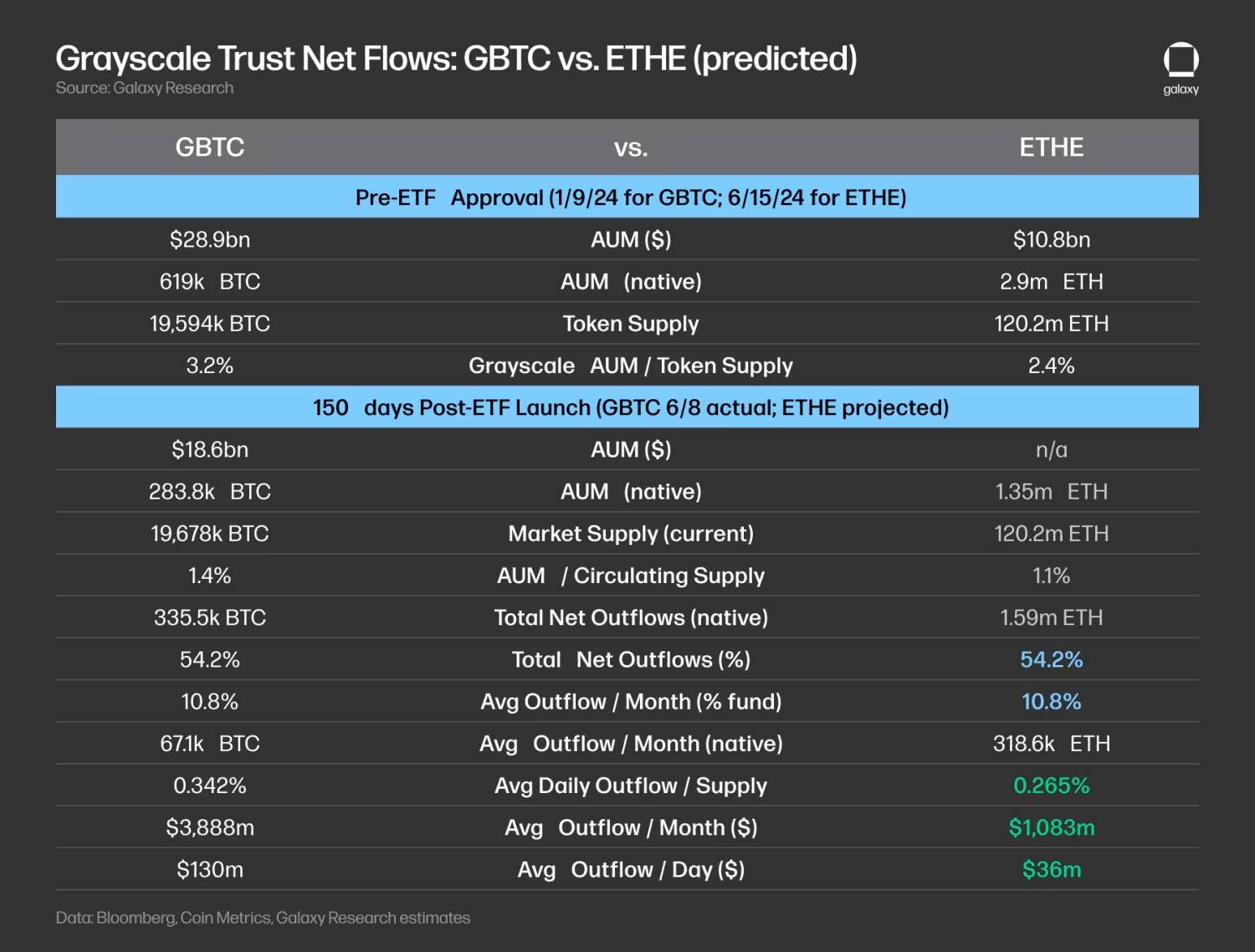

La levée du blocage de GBTC a affecté les flux globaux des ETF. Depuis sa conversion en ETF, GBTC a connu des sorties significatives durant les premiers mois. Les sorties quotidiennes ont culminé mi-mars, atteignant 642 millions de dollars le 18 mars. Depuis lors, les sorties se sont atténuées, et GBTC a même enregistré quelques jours de flux nets positifs depuis mai (après 78 jours consécutifs de sorties, il a vu son premier jour de flux positif le 3 mai). Au 15 juin, la réserve de BTC de GBTC est passée de 619 000 BTC à 278 000 BTC depuis le lancement des ETF, soit une diminution de 55 %.

-

La demande d’ETF est principalement portée par les particuliers ; la demande institutionnelle augmente progressivement. Les déclarations 13F montrent qu’au 31 mars, plus de 900 sociétés d’investissement américaines détenaient des ETF Bitcoin, pour une valeur d’environ 11 milliards de dollars, soit environ 20 % du total détenu par les ETF Bitcoin, ce qui indique que la majorité de la demande vient des investisseurs particuliers. La liste des acheteurs institutionnels inclut de grandes banques (comme JP Morgan, Morgan Stanley, Wells Fargo), des hedge funds (comme Millennium, Point72, Citadel) et même des fonds de pension (comme le Wisconsin Investment Board).

-

Les plateformes de gestion de patrimoine n’ont pas encore commencé à offrir un accès aux ETF Bitcoin. Les principales plateformes de gestion de fortune n’autorisent pas encore leurs courtiers à recommander les ETF Bitcoin, bien que des sources indiquent que Morgan Stanley envisage de permettre à ses conseillers de le faire. Dans notre rapport « Taille du marché pour un ETF Bitcoin », nous avons écrit que l’accès des plateformes de gestion de fortune (y compris les courtiers, banques et conseillers financiers indépendants) aux ETF Bitcoin prendrait probablement plusieurs années. Jusqu’à présent, très peu de flux ont été générés par l’accès via des plateformes institutionnelles, mais selon nous, cela deviendra un catalyseur important de l’adoption du Bitcoin à moyen terme.

Estimation des flux potentiels des ETF ETH

En utilisant les ETP Bitcoin comme référence, nous pouvons estimer la demande potentielle pour un produit similaire sur Ethereum.

Pour estimer les flux potentiels des ETF ETH, nous appliquons un facteur multiplicatif BTC/ETH basé sur la taille relative des actifs dans plusieurs marchés afin de projeter les flux des ETF Bitcoin spot américains. Au 31 mai :

-

La capitalisation boursière du BTC est 2,9 fois supérieure à celle de l’ETH.

-

Sur l’ensemble des exchanges, le marché des contrats à terme sur BTC est environ deux fois plus grand que celui de l’ETH, en fonction des volumes et des positions ouvertes. Plus précisément, sur le CME, les positions ouvertes sur BTC sont 8,4 fois supérieures à celles sur ETH, et les volumes journaliers sont 4,2 fois plus élevés.

-

L’actif total sous gestion des différents fonds existants (selon les trusts et produits Grayscale – futures, spot – et certains marchés mondiaux sélectionnés) montre que les fonds BTC sont entre 2,6 et 5,3 fois plus importants que les fonds ETH.

À partir de ces données, nous estimons que les flux des ETP spot sur Ethereum seront environ trois fois inférieurs à ceux des ETF Bitcoin spot américains (en ligne avec le ratio des capitalisations), avec une fourchette allant de 2 à 5 fois. Autrement dit, nous estimons que les flux des ETP spot sur Ethereum représenteront environ 33 % des flux des ETF Bitcoin spot américains, avec une plage comprise entre 20 % et 50 %.

En appliquant ce facteur aux flux de 15,1 milliards de dollars des ETF Bitcoin spot au 15 juin, cela impliquerait des flux mensuels d’environ 1 milliard de dollars pour les ETF Ethereum au cours des cinq premiers mois suivant leur approbation et lancement (fourchette estimée : 600 millions à 1,5 milliard par mois).

Plusieurs estimations que nous avons vues sont inférieures à notre projection, en raison de plusieurs facteurs. Toutefois, rappelons que dans un rapport précédent, notre estimation de 14 milliards de dollars de flux annuels pour les ETF Bitcoin reposait sur l’accès des plateformes de gestion de patrimoine, or les ETF Bitcoin ont déjà enregistré des flux importants avant cet accès. Par conséquent, nous recommandons la prudence lorsqu’on anticipe une faible demande pour les ETF Ethereum.

Certaines différences structurelles et de marché entre BTC et ETH influenceront les flux vers les ETF :

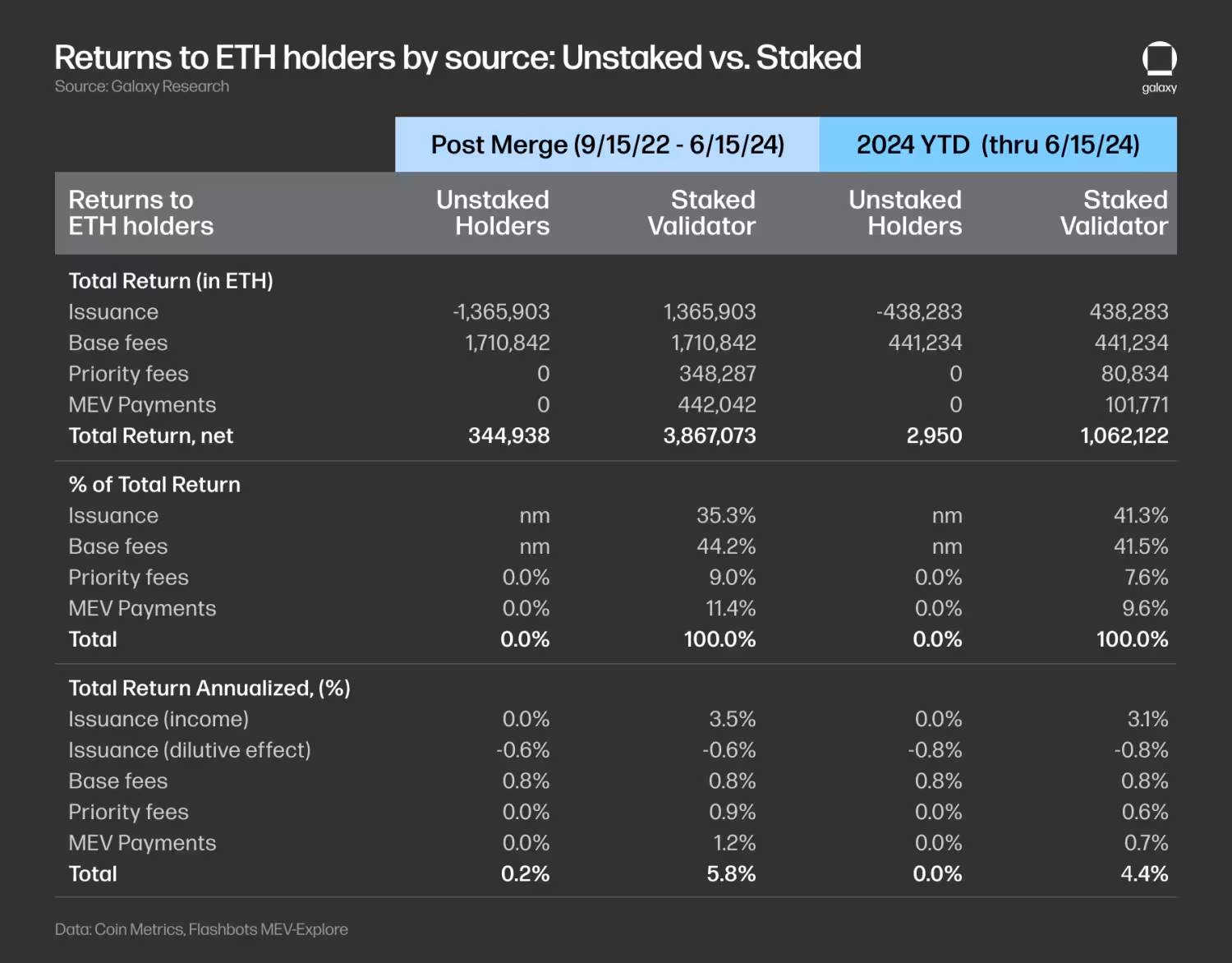

La demande pour les ETF spot sur Ethereum pourrait être limitée par l’absence de récompenses de staking. Détendre de l’ETH non misé entraîne un coût d’opportunité composé de :

(i) les récompenses inflationnistes versées aux validateurs (avec un effet dilutif négatif),

(ii) les frais prioritaires versés aux validateurs, ainsi que les revenus MEV transmis via les relais. En utilisant les données post-fusion (>15 septembre 2022) jusqu’au 15 juin 2024, nous estimons que le coût d’opportunité annuel lié à l’absence de staking s’élève à 5,6 points de pourcentage pour les détenteurs d’ETH spot (ou 4,4 points sur données YTD), une différence non négligeable. Cela rend les ETF spot sur Ethereum potentiellement moins attractifs pour les acheteurs. Notons que certains ETP hors des États-Unis (par exemple au Canada) offrent des rendements supplémentaires grâce au staking.

Le trust ETHE de Grayscale pourrait freiner les entrées dans les ETF Ethereum. Tout comme GBTC a connu des sorties importantes lors de sa conversion en ETF, la transformation du trust ETHE en ETF entraînera également des sorties. En supposant que le rythme de sortie d’ETHE corresponde à celui de GBTC durant les 150 premiers jours (soit 54,2 % de l’offre du trust retirée), nous estimons des sorties mensuelles d’environ 319 000 ETH, soit environ 1,1 milliard de dollars à un prix de 3 400 dollars, ou 36 millions de dollars par jour en moyenne. Notons que les réserves de ces trusts représentent 3,2 % de l’offre BTC contre 2,4 % pour l’ETH, ce qui suggère un impact relativement moindre d’ETHE sur le prix de l’ETH comparé à GBTC. De plus, contrairement à GBTC, ETHE n’est pas exposé à des vendeurs forcés liés à des faillites (ex. 3AC ou Genesis), renforçant l’idée d’une pression vendeuse moindre sur le trust Grayscale lié à l’ETH.

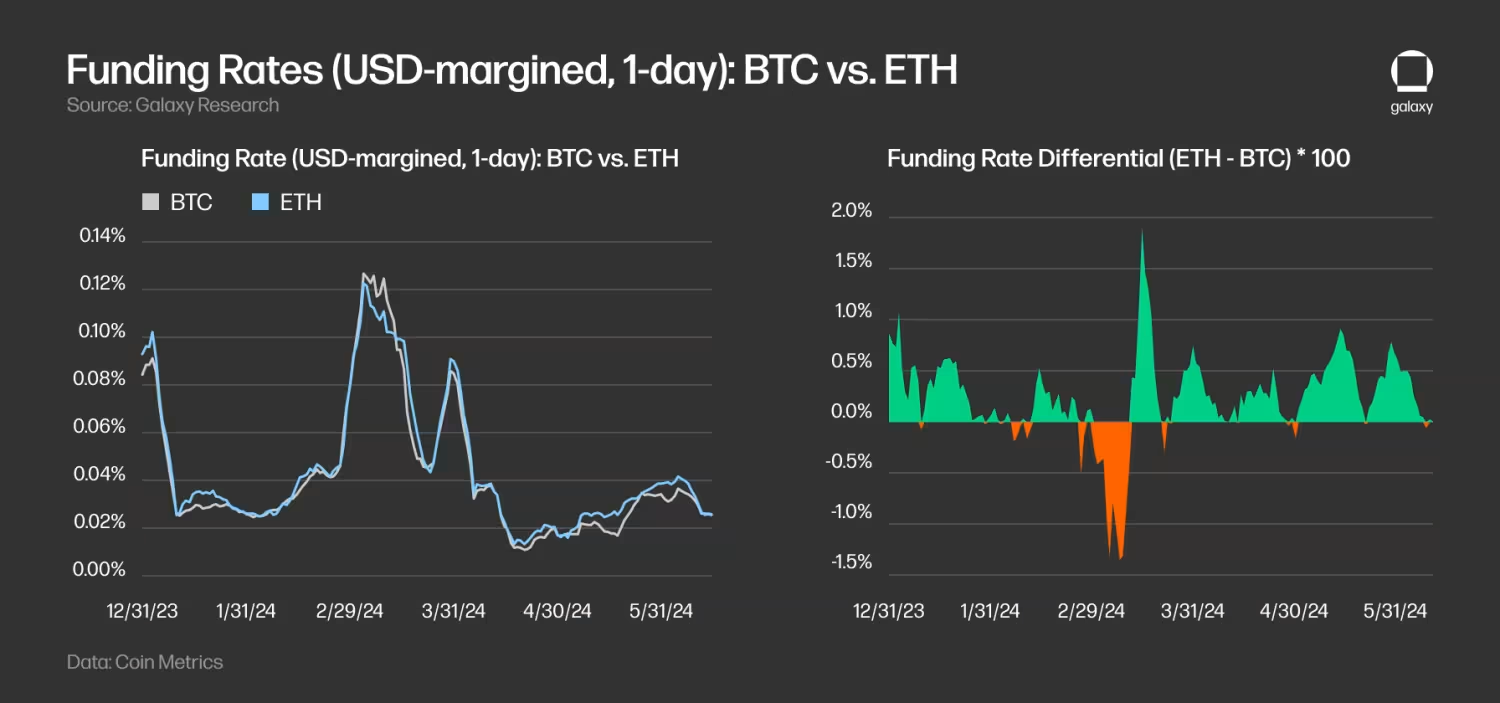

Le trading de base pourrait stimuler la demande des hedge funds pour les ETF Bitcoin. Les hedge funds cherchant à profiter de l’écart entre les prix spot et à terme du Bitcoin ont probablement adopté les ETF pour du trading de base. Comme mentionné, les documents 13F montrent qu’au 31 mars 2024, plus de 900 sociétés d’investissement américaines détenaient des ETF Bitcoin, dont des hedge funds notoires tels que Millennium et Schonfeld. En 2024, les taux de financement moyens de l’ETH ont été supérieurs à ceux du BTC sur les différentes bourses, ce qui indique : (i) une demande plus forte pour acheter long l’ETH ; (ii) une opportunité pour les ETF spot sur Ethereum d’attirer davantage de hedge funds intéressés par le trading de base.

Facteurs influençant la sensibilité prix des ETF ETH vs BTC

Étant donné que nos estimations de flux des ETF Ethereum sont proportionnelles à la capitalisation par rapport aux flux BTC, toutes choses égales par ailleurs, nous nous attendrions à un impact similaire sur le prix. Toutefois, des différences clés entre ces deux actifs en termes d’offre et de demande pourraient rendre l’Ethereum plus sensible aux flux des ETF :

-

Offre sur les exchanges : Actuellement, la proportion de l’offre BTC détenue sur les exchanges est supérieure à celle de l’ETH (11,7 % contre 10,3 %), ce qui suggère une offre ETH potentiellement plus serrée. Si les flux sont proportionnels à la capitalisation, le prix de l’ETH serait donc plus sensible (note : cet indicateur dépend fortement de l’attribution des adresses des exchanges, avec des variations importantes selon les fournisseurs de données).

-

Inflation et destruction : Après le dernier halving du 20 avril 2024, l’inflation annuelle du Bitcoin est d’environ 0,8 %. Depuis la fusion (>15/09/22), l’émission nette d’Ethereum est négative (taux annuel de -0,19 %), car les nouvelles émissions aux stakers (+0,63 %) sont largement compensées par la brûlure des frais de base (-0,83 %). Le mois dernier, les frais de base ETH ont été relativement bas (taux annualisé -0,34 %), insuffisants pour compenser les nouvelles émissions (taux annualisé +0,76 %), conduisant à une inflation nette annualisée de +0,42 %.

-

Offre détenue dans les ETF : Depuis leur lancement, la quantité nette de BTC entrée dans les ETF spot américains (hors solde initial de GBTC) s’élève à 251 000 BTC, soit 1,3 % de l’offre actuelle. À ce rythme annuel, les ETF absorberaient 583 000 BTC, soit 3,0 % de l’offre actuelle, dépassant largement la dilution due aux récompenses minières (inflation de 0,81 %).

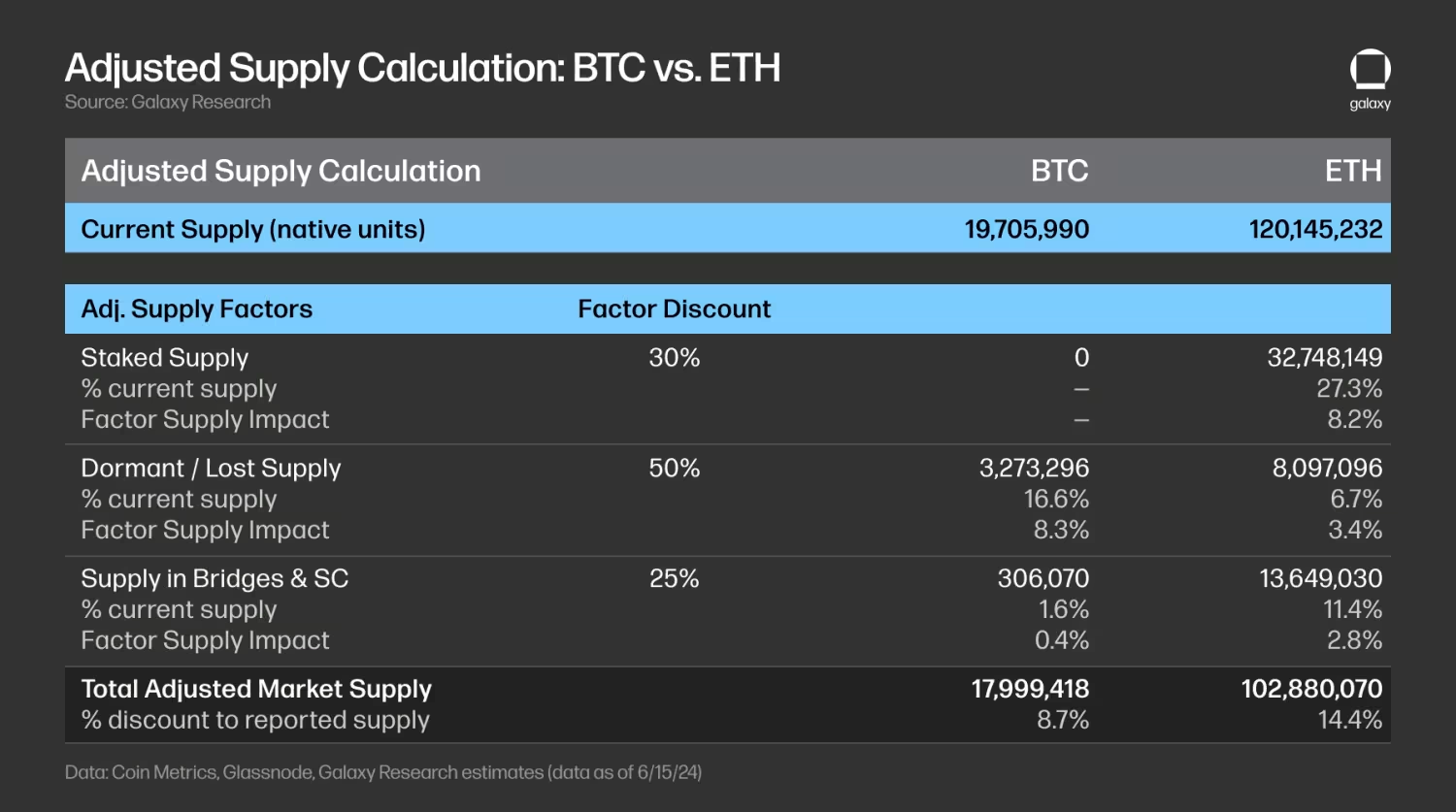

Cependant, la liquidité effective disponible sur le marché est bien inférieure à l’offre totale rapportée. Pour mieux refléter l’offre réellement disponible pour les ETF, il faut ajuster pour divers facteurs : l’offre mise en staking, inactive/perdue, ou verrouillée dans des ponts et contrats intelligents :

-

Offre en staking (rabais : 30 %) : L’ETH en staking réduit la liquidité disponible. Actuellement, le BTC n’a pas d’option de staking. L’ETH misé sécurise le réseau, mais les stakers peuvent désengager partiellement leurs fonds. Présentement, environ 27 % de l’offre totale d’ETH est en staking ; nous appliquons un rabais de 30 % pour estimer la part disponible sur le marché, ce qui donne une décote de 8,2 % de l’offre.

-

Offre inactivée/perdue (rabais : 50 %) : Une partie du BTC et de l’ETH est considérée comme perdue (clés manquantes), réduisant l’offre disponible. Nous utilisons les adresses BTC inactives depuis plus de 10 ans et celles d’ETH inactives depuis plus de 7 ans, représentant respectivement 16,6 % et 6,7 % de l’offre actuelle. Nous appliquons un rabais de 50 % à ces montants, car elles pourraient potentiellement redevenir actives à tout moment.

-

Offre dans les ponts et contrats intelligents (rabais : 25 %) : Cette offre est verrouillée à des fins productives. Pour le Bitcoin, environ 153 000 BTC sont verrouillés dans wBTC (BitGo), et nous estimons un volume similaire dans d’autres ponts, soit environ 1,6 % de l’offre. Pour l’ETH, environ 11,4 % de l’offre est verrouillée dans des contrats intelligents. Nous appliquons un rabais de 25 %, jugeant cette offre plus liquide que celle en staking (moins sujette à des files de retrait ou exigences de verrouillage).

En appliquant ces rabais pondérés pour calculer les offres ajustées de BTC et ETH, nous estimons que l’offre disponible est inférieure de 8,7 % pour le BTC et de 14,4 % pour l’ETH par rapport à l’offre totale déclarée.

Globalement, la sensibilité du prix de l’ETH devrait être supérieure à celle du BTC en raison de : (i) une offre disponible plus faible après ajustement, (ii) une proportion moindre d’offre sur les exchanges, (iii) une émission nette plus faible. Chacun de ces facteurs amplifie la sensibilité (effet multiplicatif, non additif), car les prix réagissent fortement aux variations de liquidité et d’offre disponible.

Perspectives

À l’avenir, plusieurs questions demeurent sur l’adoption et les effets secondaires :

-

Comment les gestionnaires de produits et les allocateurs doivent-ils considérer BTC et ETH ? Les détenteurs existants passeront-ils des ETF Bitcoin aux ETF ETH ? Y aura-t-il un rééquilibrage ? Les ETF spot sur Ethereum attireront-ils de nouveaux investisseurs marginaux qui n’avaient pas encore acheté de BTC ? Quelle sera la répartition entre détenteurs de BTC uniquement, ETH uniquement, ou un mix des deux ?

-

Le staking sera-t-il intégré ultérieurement (si oui, quand) ? L’absence de récompense de staking affectera-t-elle l’adoption des ETF spot sur Ethereum ? La demande d’investissement dans DeFi, la tokenisation, les NFT et autres applications cryptos pourra-t-elle stimuler davantage l’adoption des ETF ETH, notamment face au manque d’alternatives disponibles par rapport au Bitcoin ?

-

Quelles sont les implications pour d’autres altcoins ? Après Ethereum, voit-on une probabilité accrue d’approbation d’ETF sur d’autres cryptomonnaies ?

Dans l’ensemble, nous pensons que le lancement potentiel d’un ETF spot sur Ethereum aura un impact positif sur l’adoption du marché de l’Ethereum et du secteur crypto plus large, pour deux raisons principales : (i) l’extension de l’accessibilité au segment de la gestion de patrimoine, (ii) une reconnaissance accrue par les organismes de régulation et les marques fiables de services financiers. Les ETF permettent une meilleure couverture pour les investisseurs particuliers et institutionnels, offrent une distribution plus large via davantage de canaux d’investissement, et soutiennent l’utilisation de l’Ethereum dans des stratégies de portefeuille plus variées. En outre, une meilleure compréhension de l’Ethereum par les professionnels financiers devrait idéalement accélérer l’investissement et l’adoption de la technologie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News