Comment le déblocage de jetons affecte-t-il les prix ? Analyse de données massives basée sur 5 000 projets

TechFlow SélectionTechFlow Sélection

Comment le déblocage de jetons affecte-t-il les prix ? Analyse de données massives basée sur 5 000 projets

Cet article explorera la relation entre le déblocage des jetons et leur performance sur les prix, et fournira aux fondateurs des pratiques optimales pour minimiser l'impact des fluctuations de prix et favoriser une participation saine de la communauté.

Rédaction : MUSTAFA, CARL

Traduction : TechFlow

Comme tout autre investissement, les cryptomonnaies comportent des risques et défis uniques, dont l’un consiste à comprendre comment le calendrier de déblocage des jetons influence la volatilité des prix et la performance globale. Dans cet article, nous explorerons la relation entre le déblocage des jetons et leur performance, tout en proposant aux fondateurs des pratiques optimales pour minimiser l'impact sur la volatilité des prix et favoriser une participation saine de la communauté.

TL ; DR

En tant qu’ingénieurs en jetons, notre objectif est de comprendre comment différents éléments du design du déblocage — à savoir l’échelle, la fréquence, la durée et la répartition — influencent la stabilité du prix du jeton et sa santé à long terme.

Nous avons collecté et analysé plus de 5000 événements de déblocage distincts, aboutissant aux conclusions suivantes :

-

Les petits événements de déblocage (augmentant l’offre circulante de 0 % à 1 %) n’ont pas de lien significatif avec le prix.

-

Les grands événements de déblocage (augmentant l’offre circulante de plus de 1 %) présentent une corrélation négative claire : plus le volume débloqué est élevé, plus le prix baisse.

-

Les jetons ayant déjà débloqué la majorité de leur offre (plus de 70 %) affichent une volatilité nettement moindre et un prix relativement plus élevé, tandis que ceux encore au début de leur cycle de déblocage ont tendance à être valorisés plus bas.

-

Les protocoles accordant une part plus importante aux levées privées (ex. équipe, investisseurs) obtiennent légèrement de meilleurs résultats que ceux axés sur les levées publiques (ex. écosystème, communauté). Toutefois, selon nous, cette différence ne suffit pas à faire de ce critère un facteur prioritaire pour les ingénieurs en jetons.

À partir de ces constatations, nous proposons aux fondateurs trois aspects essentiels à prendre en compte dans leur conception économique, résumés ci-dessous :

-

Privilégier des déblocages inférieurs à 1 % de l’offre en circulation. Opter pour des déblocages quotidiens ou hebdomadaires plutôt que trimestriels ou annuels.

-

Réévaluer la pertinence d'événements massifs de déblocage, susceptibles d'exercer une pression négative importante et inutile sur le prix.

-

Savoir que le prix du jeton peut connaître des fluctuations marquées durant les premières phases du calendrier de distribution.

Objectif

Bien que l’effet des grands déblocages de jetons soit omniprésent dans presque tous les projets financés, il s’agit d’un aspect peu étudié de la conception des jetons. Ces événements peuvent engendrer une forte volatilité, perturbant à la fois la communauté, les concepteurs de jetons et les traders.

Pourtant, lorsqu'ils sont bien conçus, les déblocages de jetons peuvent aligner efficacement les incitations entre les détenteurs misant leurs actifs. Quelle est donc la meilleure approche ? Nous avons plongé dans les données pour comprendre comment les déblocages ont historiquement affecté les mouvements de prix et le succès global des protocoles. Peut-on extraire des principes généralisables ? Comment les fondateurs peuvent-ils agir à partir de ces enseignements ?

Notre but est de tirer des enseignements universels sur la manière dont les différents éléments du design de déblocage (échelle, fréquence, durée, répartition) influencent la stabilité du prix du jeton.

Nous formulons l’hypothèse que des événements de déblocage plus importants auront un impact négatif plus fort sur le prix, et que les jetons ayant débloqué la majeure partie de leur offre performeraient mieux que ceux qui en sont encore au début du processus, car de nombreux destinataires vendent leurs jetons dès le déblocage.

Jeu de données

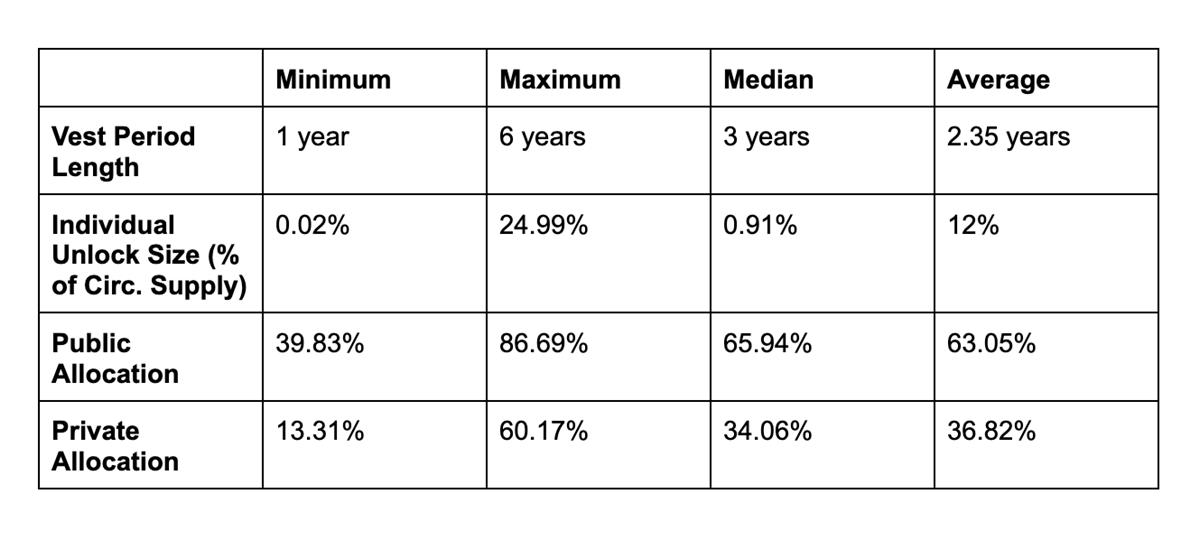

Nous avons collecté et validé des données provenant de 20 protocoles, incluant Uniswap (UNI), Galxe (GAL) et BitDAO (BIT), générant ainsi plus de 5000 événements de déblocage distincts pour analyse. La validation des données comprenait l’examen des données sur chaîne et/ou la confirmation du calendrier de déblocage auprès des équipes fondatrices des protocoles.

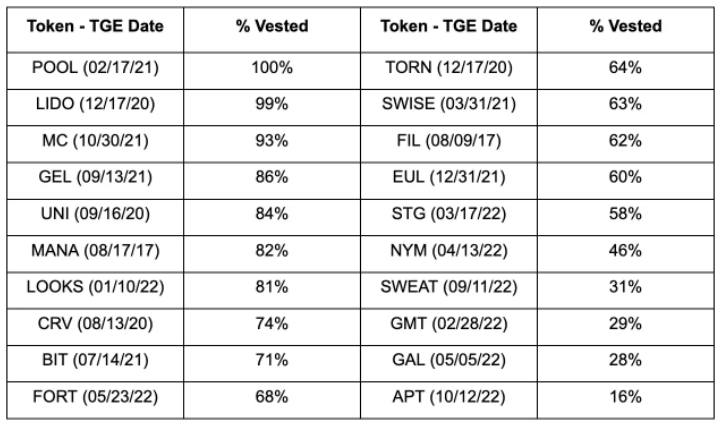

Pourcentage de vesting au 1er avril 2023 :

Ce jeu de données reflète divers plans de vesting et conditions de marché :

Analyse

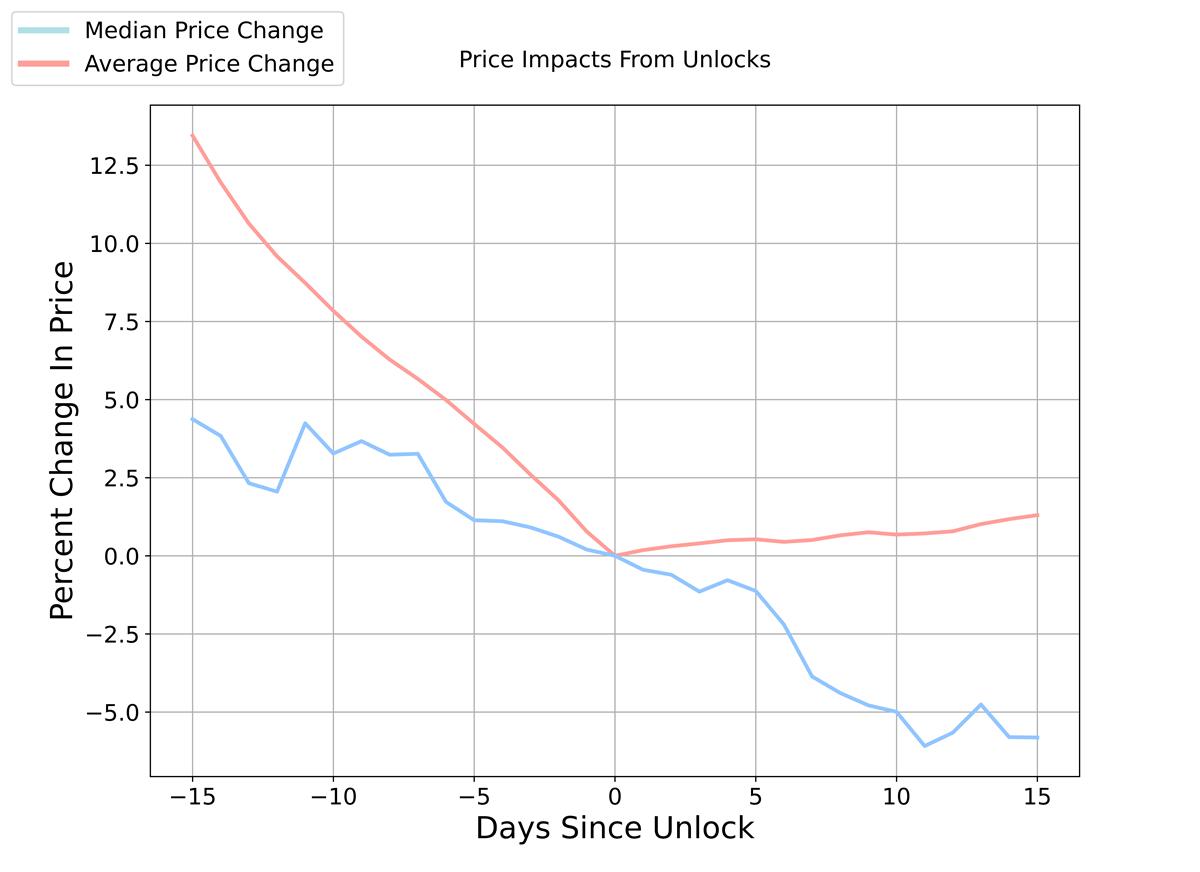

Dans un premier temps, nous avons examiné la relation directe entre la taille des déblocages de jetons et les variations historiques de prix. Pour identifier les tendances générales, nous avons collecté les données normalisées de prix pour chaque déblocage, puis tracé les courbes moyenne et médiane sur un graphique. L’analyse porte sur un mois de données, avec une fenêtre de 15 jours avant et après chaque événement.

En moyenne, le prix du jeton est environ 13 % plus élevé 15 jours avant le déblocage, puis connaît une légère hausse après l’événement. La courbe médiane montre une tendance plus prononcée à la baisse, avec une chute supplémentaire de 5 % après le déblocage. Nous attribuons l’écart entre moyenne et médiane à quelques événements extrêmes liés à des conditions de marché atypiques. C’est pourquoi nous considérons la médiane comme une meilleure représentation de l’effet marginal d’un déblocage.

Ces résultats correspondent à l’intuition économique de base : si l’offre augmente rapidement sans variation correspondante de la demande, le prix devrait baisser. Pourtant, la réalité est plus complexe. Les calendriers de déblocage étant publics, ils permettent la construction de récits spéculatifs et des stratégies de trading événementiel. Récemment, certains déblocages sont même devenus des catalyseurs haussiers grâce aux effets de short squeeze*. Cette dimension anticipatoire rend le phénomène plus difficile à analyser. Existe-t-il des moyens de l’atténuer ? Et est-ce souhaitable ?

(Note de TechFlow : Le short squeeze, ou « prise à contre-pied », se produit lorsqu’un nombre important d’investisseurs en position vendeuse sont contraints de couvrir leurs positions (acheter l’actif), provoquant une demande massive supérieure à l’offre disponible, entraînant une hausse brutale du prix.)

Bien que cette première analyse confirme l’intuition naturelle autour des déblocages, nous pouvons appliquer des méthodes statistiques plus rigoureuses pour extraire des enseignements plus solides.

Analyse de corrélation

Analyse journalière

Nous commençons par évaluer la réaction du marché au jour J en analysant la variation quotidienne des prix. Ci-dessous, nous traçons le changement en pourcentage du prix (par rapport à la veille) en fonction du changement en pourcentage de l’offre circulante. En substance, cela mesure la relation entre l’échelle du déblocage et son impact sur le prix. Une corrélation négative indiquerait que des déblocages plus importants sont associés à des baisses de prix plus fortes.

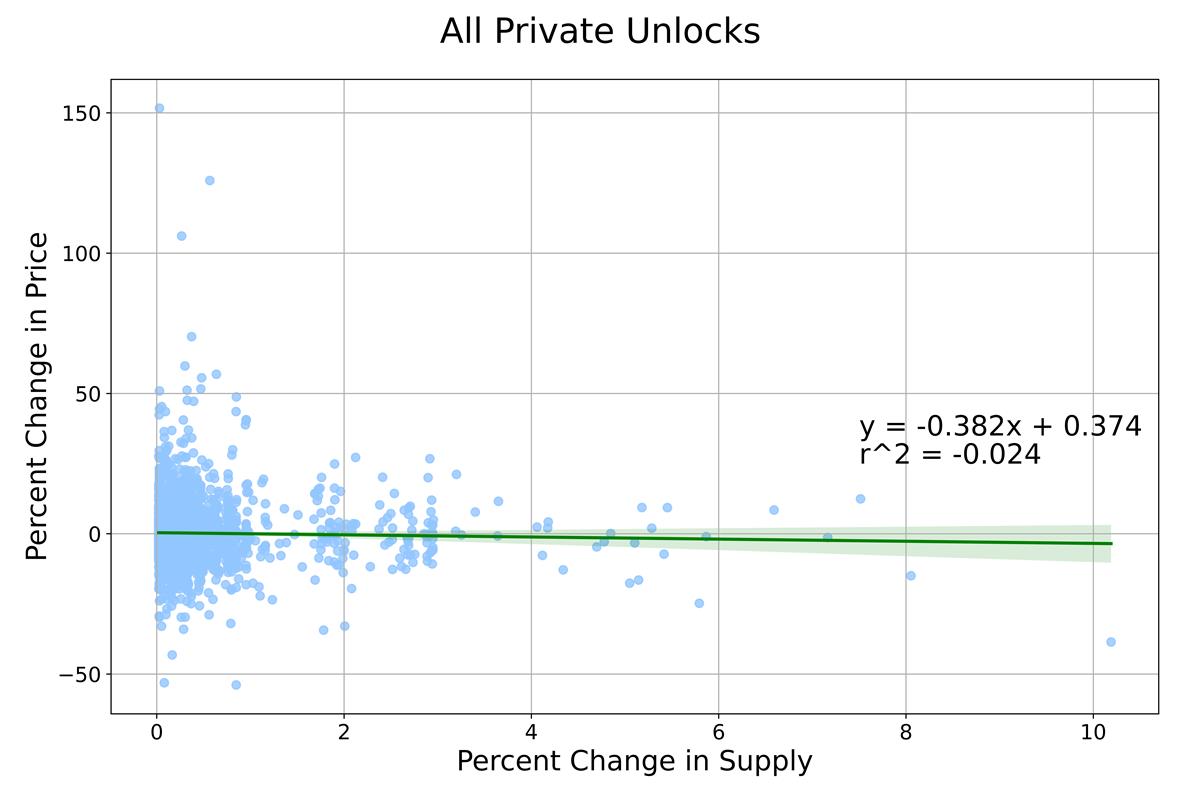

Nous distinguons deux types de déblocage : privé et public. Le déblocage privé concerne l’équipe, les collaborateurs, les investisseurs et les conseillers, tandis que le déblocage public inclut le trésor, les fonds écologiques, les allocations communautaires et les airdrops. Au total, nous avons recueilli 2187 événements de déblocage public et 4546 événements de déblocage privé.

En comparant les deux, nous observons que les déblocages publics sont généralement très faibles — souvent inférieurs à 2 % de l’offre totale — alors que les déblocages privés varient davantage en ampleur et en impact, montrant une corrélation négative. Cela s’explique par le fait que les distributions internes impliquent souvent des déblocages massifs (type "cliff") ou trimestriels, pendant lesquels certains participants peuvent vendre leurs jetons immédiatement après réception.

En isolant les déblocages privés, nous obtenons les résultats suivants :

Un élément remarquable est le groupe de points situés entre 0 % et 1 % d’offre débloquée, suggérant que des relations différentes pourraient exister selon l’échelle. Pour approfondir, nous analysons séparément les déblocages compris entre 0 % et 1 %, et ceux supérieurs à 1 %.

Pour le premier groupe (0 % - 1 %), aucune relation linéaire n’est détectée. Cela confirme que les petits déblocages ont peu d’impact sur le prix. On pourrait s’attendre à une augmentation progressive de l’effet avec la taille du déblocage, mais ici, tous les volumes dans cette fourchette semblent avoir un effet similaire.

Pour le second groupe (> 1 %), nous observons une corrélation négative plus marquée : plus le volume débloqué est élevé, plus le prix baisse. Ce résultat confirme notre hypothèse. Étant donné les multiples variables exogènes affectant le prix, une forte corrélation n’était pas attendue, mais 16 % est significatif dans le contexte des données de prix de jetons.

Par ailleurs, les facteurs macroéconomiques jouent également un rôle. Que se passerait-il si nos données étaient largement influencées par ces facteurs ? Après plusieurs vérifications, nous concluons que les facteurs macroéconomiques ont un impact négligeable sur les variations de l’offre en circulation.

Fenêtres temporelles plus longues

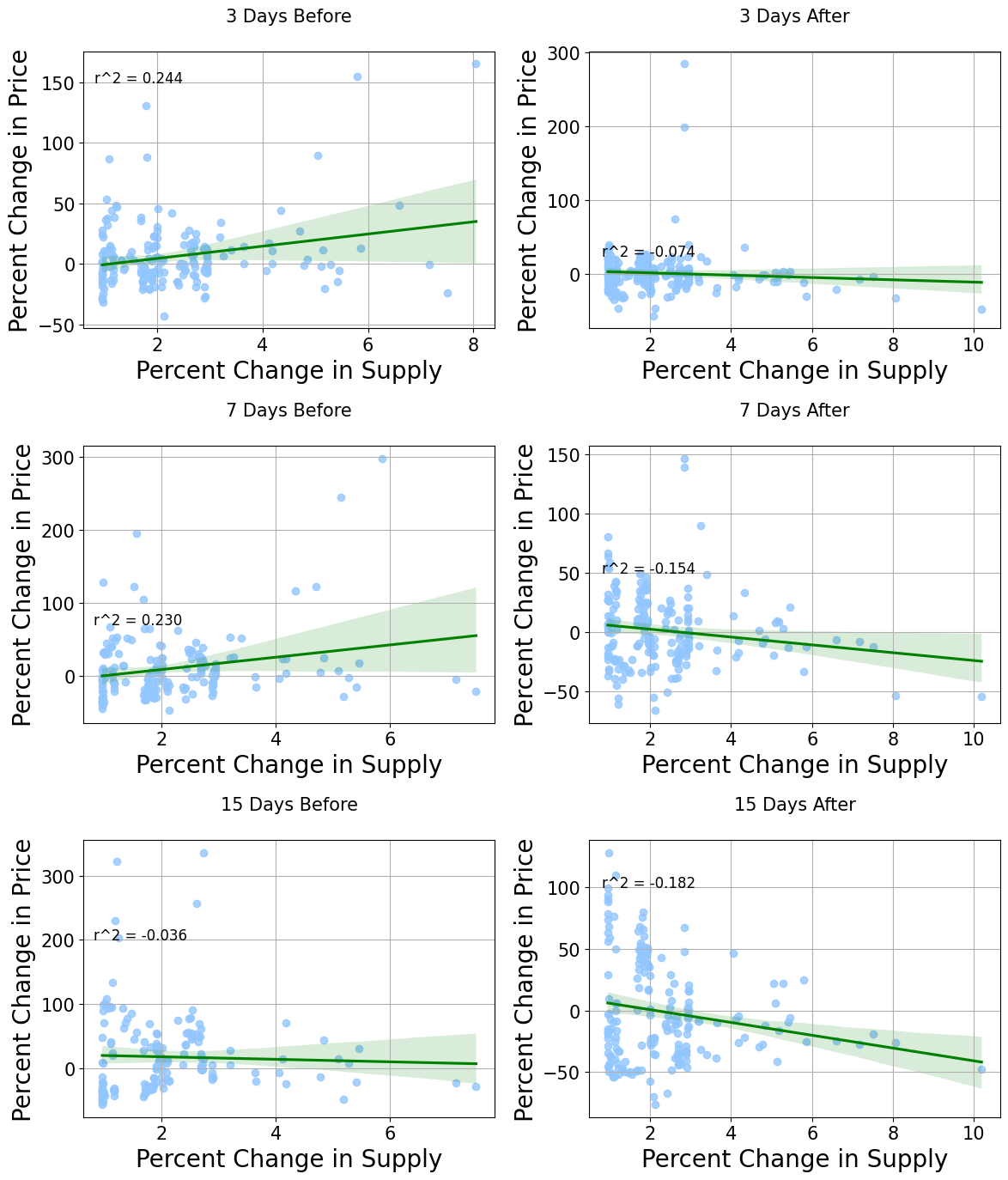

Un inconvénient évident de l’analyse journalière est l’absence de données avant et après le déblocage. Nous supposons des effets anticipatoires et réactifs pouvant s’étaler sur plusieurs jours ou semaines. Par exemple, les vendeurs à découvert peuvent accumuler des positions avant un grand déblocage, ou certains participants peuvent mettre plusieurs jours à liquider leurs prises en raison d’une liquidité limitée. Afin d’explorer ce phénomène, nous réalisons une analyse de corrélation similaire sur des périodes plus longues : ±3 jours, ±1 semaine et ±15 jours.

Pour la période précédant le déblocage, nous calculons la variation de prix entre le jour J et le début de la fenêtre. Par conséquent, le signe de la corrélation est inversé : une corrélation positive signifie que le prix était plus haut avant le déblocage, une corrélation négative qu’il était plus bas. Si notre intuition est correcte, nous devrions observer une corrélation positive dans les jours précédant le déblocage (pression vendeuse anticipée), puis une corrélation négative après, reflétant la baisse continue.

De nouveau, les déblocages de 0 % à 1 % montrent peu de relation. Avant et après, la droite d’ajustement est généralement plate, indiquant qu’à cette échelle, aucun impact durable sur le prix n’est observable.

Pour les déblocages supérieurs à 1 % de l’offre circulante, voici les résultats obtenus :

Une mise en garde initiale : nous soulignons fermement qu’il est impossible de prouver strictement une causalité. Ces résultats doivent être interprétés comme des indices de corrélation possibles, à considérer avec prudence et sujet à de futures recherches. De plus, nous limitons l’analyse à une fenêtre de deux semaines, car les mesures à plus long terme intégreraient trop de facteurs inconnus ou non mesurables. Enfin, avec des fenêtres plus longues, certains déblocages peuvent se chevaucher, bien que nous estimions leur impact marginal. Malgré ces réserves, ces résultats constituent un indicateur empirique utile sur la manière dont les prix évoluent typiquement autour des déblocages.

À première vue, ces résultats soutiennent notre hypothèse. Généralement, une corrélation positive apparaît avant le déblocage, indiquant un prix plus élevé en amont. Après l’événement, une corrélation négative s’installe, signalant une baisse des prix.

Sur les fenêtres de 3 et 7 jours avant le déblocage, la corrélation est relativement forte (24 % et 23 %). Après le déblocage, elle est de -7 % et -15 % sur 3 et 7 jours. Cela indique une pression prix marquée jusqu’à une semaine avant l’événement, probablement due à l’anticipation publique du déblocage. À l’inverse, les données post-déblocage sont plus proches de la droite de régression, renforçant notre confiance dans ces résultats.

Sur 15 jours avant le déblocage, la corrélation devient faiblement négative (-3 %). En filtrant les déblocages quotidiens et en ne conservant que les déblocages hebdomadaires ou moins fréquents, nous réduisons la « pollution croisée ». L’absence de corrélation forte suggère que l’effet anticipatoire est moins marqué à 15 jours, mais intensifié près de la date. En revanche, sur 15 jours après le déblocage, l’effet est le plus fort de toutes nos fenêtres, avec -18 %. Cela montre que, bien que l’anticipation ne commence pas tôt, l’effet répressif sur le prix persiste longtemps après.

Analyse par modélisation

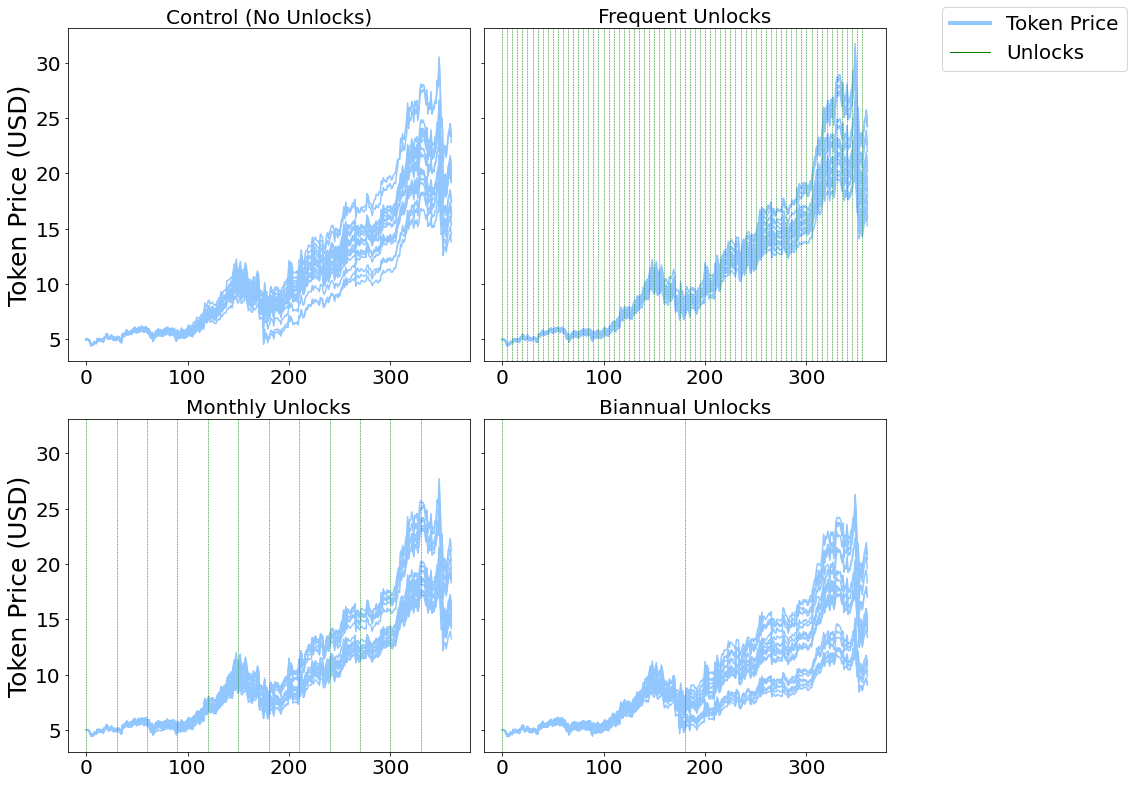

Nous ne pouvons pas nous fier aux données empiriques pour une analyse à long terme, car trop de facteurs exogènes interviennent. Cependant, nous pouvons utiliser des modèles basés sur des agents* (Agent Based Models), systèmes fermés à variables discrètes, pour simuler les effets à long terme.

(Note de TechFlow : Modèle informatique simulant le comportement et les interactions d’agents autonomes — individus ou groupes — afin d’évaluer leur impact sur le système global.)

Nous simulons trois scénarios expérimentaux et un groupe témoin. Dans le groupe témoin, aucun jeton n’est alloué aux investisseurs institutionnels. Puis nous introduisons un agent détenant 8 % de l’offre, avec des déblocages alternés : tous les deux jours, mensuels, et semestriels.

Dans l’ensemble, nous retrouvons des résultats similaires aux observations empiriques : des déblocages plus importants entraînent des baisses de prix plus fortes et plus durables. Sur des périodes plus longues, les écarts s’accentuent avec la taille du déblocage.

Synthèse des corrélations

En examinant des événements spécifiques, nous constatons que le prix a tendance à baisser autour du déblocage, et que l’ampleur de la baisse est proportionnelle à la taille du déblocage. Nous ne prétendons pas établir une causalité stricte, car les marchés sont complexes et impossibles à tester en parallèle. Une simple régression univariée est insuffisante pour analyser ces données.

Durée du déblocage

Nous formulons une autre hypothèse : certains destinataires vendent leurs jetons dès réception, ce qui signifie que les jetons encore au début de leur cycle de déblocage subissent une pression vendeuse plus forte et plus durable, notamment dans des environnements de liquidité réduite, comparés à ceux déjà largement débloqués.

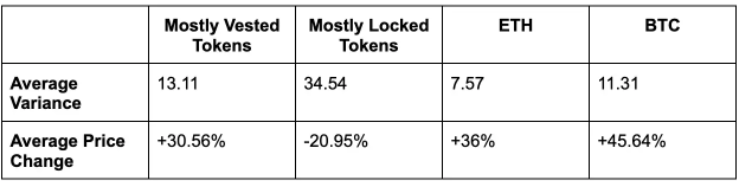

Pour évaluer cela, nous divisons notre jeu de données en deux : majoritairement débloqués (> 70 %) et majoritairement verrouillés (< 70 %). 9 jetons appartiennent au premier groupe, 11 au second.

Il convient de noter que ces catégories sont définies dès le lancement. Nous analysons donc une période récente (4 mois, du 15 janvier au 15 avril) pour comparer leur performance actuelle. Deux indicateurs sont retenus :

- La variance moyenne. Plutôt que la variance ou l’écart-type, nous utilisons le coefficient de variation (écart-type divisé par la moyenne), permettant de comparer directement la volatilité entre actifs aux prix très différents, sans biais. Il mesure la dispersion relative des prix sur la période.

- La variation moyenne de prix. Changement en pourcentage du prix entre le début et la fin de la période. Indicateur de performance relative face au marché.

Après avoir appliqué les mêmes mesures au Bitcoin et à l’Ethereum, voici les résultats :

Les différences entre groupes sont marquées. Les jetons majoritairement débloqués suivent de près ETH et BTC, c’est-à-dire évoluent principalement avec le marché. En revanche, les jetons encore largement verrouillés affichent une baisse significative de prix sur la même période, avec une variance 2,6 fois plus élevée. Il est clair que les jetons déjà débloqués sont bien plus stables et ont plus augmenté en valeur. Cela confirme notre hypothèse : une fois la majeure partie des jetons débloquée, le prix devient plus stable. Nous pensons que c’est parce que les jetons ont été transférés vers des détenteurs — communautés et investisseurs — ayant une conviction plus forte et à long terme sur le protocole.

Répartition des jetons

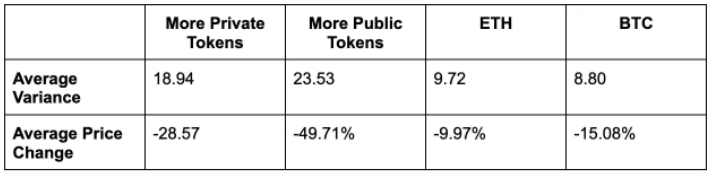

Selon nos statistiques agrégées, la répartition moyenne est de 63 % public / 37 % privé. Nous divisons donc les 20 jetons en deux groupes : « plus orientés public » (8 jetons) et « plus orientés privé » (12 jetons), puis procédons à une analyse similaire.

Nous supposons que les jetons avec plus de parts privées connaîtront une volatilité accrue, car des récits spéculatifs peuvent émerger autour de grands déblocages privés, notamment liés à des ventes d’« insiders ». Après analyse, nous obtenons :

Du 15 janvier au 15 avril 2023

Du 1er octobre 2022 au 1er janvier 2023

Curieusement, les jetons à majorité privée affichent une volatilité et une performance légèrement meilleures sur les deux périodes. Cela pourrait s’expliquer par le fait que certains détenteurs privés utilisent des services de gré à gré (OTC) pour acheter ou vendre sans impacter le prix, des services généralement indisponibles pour la communauté (investisseurs particuliers). Toutefois, ces résultats ne sont pas assez probants pour formuler des recommandations fortes sur la répartition. En règle générale, nous préconisons toujours une allocation plus importante à la communauté, que nous jugeons essentielle pour la santé du protocole et du secteur crypto dans son ensemble.

Conclusion

Au total, nos analyses montrent des résultats similaires à l’empirisme. Des déblocages supérieurs à 1 % de l’offre en circulation entraînent une corrélation négative avec le prix. Curieusement, les petits déblocages ont peu d’effet. Nous observons aussi que les protocoles ayant débloqué la majeure partie de leur offre suivent mieux le marché et surperforment ceux encore en début de cycle. Enfin, les jetons avec plus de parts privées ont une volatilité légèrement inférieure et une meilleure performance.

Ces résultats offrent des enseignements clés aux fondateurs de projets.

- Règle du 1 % : Les fondateurs cherchant à réduire la volatilité devraient limiter la quantité de jetons débloqués par rapport à l’offre circulante. Nos données montrent qu’un déblocage inférieur à 1 % de l’offre n’affecte pas significativement le prix, suggérant une préférence pour des déblocages par bloc, quotidien ou hebdomadaire plutôt que trimestriel ou annuel. Un autre avantage majeur : la pression vendeuse potentielle est mieux répartie dans le temps, plutôt que concentrée en événements ponctuels.

- Revoir la répartition : Nous observons que la baisse de prix est la plus marquée juste avant de grands déblocages. Dans certains cas, elle atteint 20 %, nécessitant jusqu’à deux mois pour se redresser. Réduire ces événements massifs aide à éviter des récits négatifs amplifiés et des comportements de trading à effet de levier malsains. Les fondateurs devraient réfléchir aux conséquences de débloquer un an de jetons d’un coup, plutôt que de considérer cela comme une norme. Par exemple, une équipe américaine pourrait retarder d’un an le début du déblocage pour respecter la réglementation. Pour y parvenir, mieux vaut commencer progressivement un an après le lancement, plutôt que libérer d’un seul tenant une année complète de jetons.

- Une volatilité et une pression sur le prix plus fortes sont attendues en début de cycle de déblocage : les fondateurs informés pourront mieux gérer les attentes des investisseurs et de la communauté. Ils pourraient aussi concevoir des calendriers accélérant l’atteinte de l’état « majoritairement débloqué », plutôt que d’étaler le processus sur des années. Toutefois, à long terme, trop de facteurs exogènes empêchent de déterminer un calendrier optimal.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News