ETF 只是入場券:比特幣真正的機構化,發生在你看不見的地方

TechFlow Selected深潮精選

ETF 只是入場券:比特幣真正的機構化,發生在你看不見的地方

比特幣早就不只是 ETF 了,保險儲備、評級債券和機構抵押品背後的新基建。

作者:Andjela Radmilac

編譯:深潮 TechFlow

深潮導讀:ETF 只解決了"怎麼買比特幣",但沒人注意到華爾街已經在用它做國債和黃金乾的事:抵押貸款、保險準備金、評級債券。2 月的清算潮證明這套系統能扛住壓力,但也暴露了槓桿鏈條集體踩踏的致命缺陷。

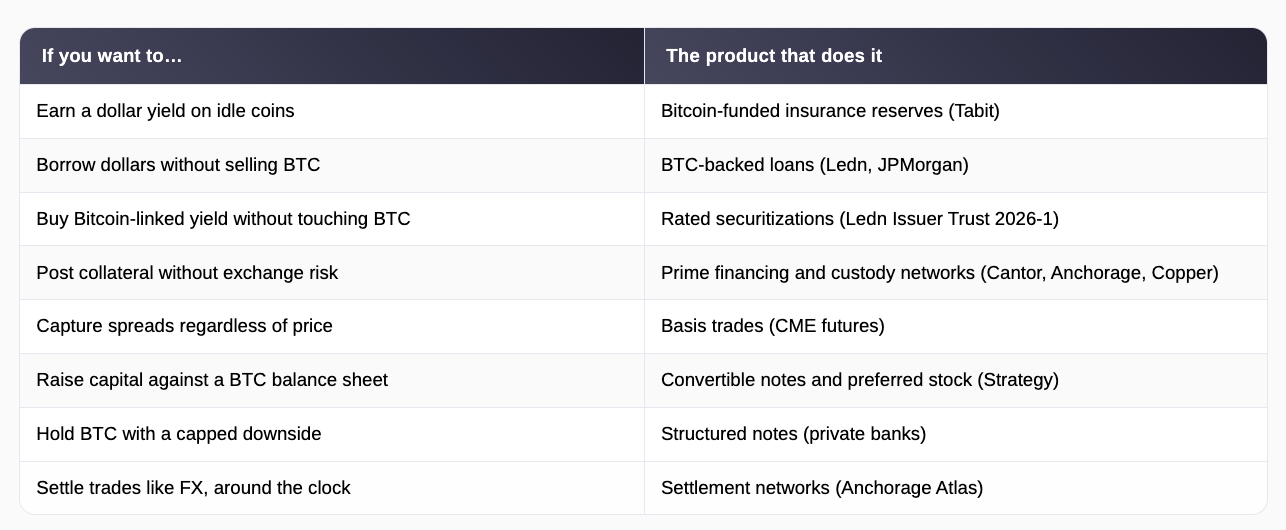

所有人都知道 ETF,但幾乎沒人知道在 ETF 吸走所有注意力的同時,還有幾十種圍繞比特幣構建的機構產品,從巴巴多斯的 4000 萬美元保險儲備金到 Jefferies 向華爾街投資者出售的標普評級債券。

ETF 只回答了一個問題:普通投資者和機構如何在受監管的包裝內持有比特幣。本文中的產品回答了一個不同的、可以說更重要的問題:一旦你擁有比特幣,你能用它做什麼?

答案是:和金融業一直用美國國債和黃金做的事一樣。你可以抵押它借錢,用它作為交易的保證金,將它作為保險單背後的儲備,或者在它之上構建企業資產負債表。

能同時做到所有這些的資產有時被稱為金融原語,這是"構建塊"的花哨說法:那些被廣泛接受且易於估值的東西,金融系統的其他部分可以在其上堆疊貸款、債券和衍生品。國債獲得了這種地位,因為每個人都同意它們的價值以及如果交易出錯如何扣押它們。

比特幣現在正在接受同樣的測試,早期結果解釋了為什麼這個市場中一些最大的參與者真的、真的不在乎價格漲跌。

保險儲備、消費信貸和第一個評級比特幣債券

2025 年 3 月,由 Bittrex 交易所前高管創立、獲得巴巴多斯許可的保險公司 Tabit Insurance,用完全由比特幣資助的 4000 萬美元資本化了一個財產和意外傷害保險機構。

本質上,持有比特幣的人將其交出以支持涵蓋風暴損害和針對公司董事的訴訟的真實保險單,作為回報,賺取接近 10%的美元收益率。保單和保費保持在美元,所以客戶永遠不接觸加密貨幣,而比特幣作為儲備金,如果出現問題就用來支付索賠。

Tabit 持有巴巴多斯金融服務委員會的 2 類執照,並設立為分離賬戶公司,這意味著每個投資者資金池在法律上與其他資金池隔離,因此一個賬戶的損失不會耗盡另一個賬戶的資本。

監管機構和審計師還可以實時在區塊鏈上檢查儲備金,提供比傳統保險公司在其季度報告中提供的更多透明度。CEO Stephen Stonberg 表示,整個全球再保險行業運行在大約 8000 億美元的資本上,而比特幣是一個價值數萬億的資產類別,所以即使這些財富的一小部分流入承保業務,也會在整個行業中感受到。

雖然保險儲備確實是比特幣相當意想不到的用例,但借貸才是錢開始變得嚴肅的地方。比特幣抵押貸款的工作方式聽起來很簡單:你將你的幣抵押給貸方,你收到美元,當你償還時你拿回幣。

持有者這樣做是因為出售會觸發應稅收益並終止他們對未來價格上漲的敞口,而針對幣的借款給他們現金而不放棄任何一個。

各平臺的交易量在 2025 年達到約 20 億美元,總部位於多倫多的 Ledn 僅報告自 2018 年以來發放了超過 95 億美元,摩根大通和其他主要銀行現在也向自己的客戶推出了類似產品。

2026 年 2 月,這項借貸業務跨入了主流債券市場。Ledn 完成了 1.88 億美元的證券化,這意味著它將 5441 筆貸款打包成一個池子,並出售債券,其利息支付來自借款人的還款。

債券被分成兩層:1.6 億美元的優先票據首先獲得支付,標普全球評級為 BBB-,這是投資級評級,也是有史以來第一次授予由數字資產支持的證券,以及 2800 萬美元風險更高的次級票據,評級為 B-,吸收第一筆損失以換取更高的收益率。

按照加密標準,底層數字相當保守。池中的 2914 名美國借款人欠款 1.991 億美元,但已抵押了大約 4079 個 BTC,價值 3.569 億美元,這意味著貸款價值比為 55.8%,意味著他們為每借 1 美元抵押了近 2 美元的比特幣。

Ledn 首席執行官 Adam Reeds 表示,該結構在尋求流動性的比特幣持有者和世界上最深的機構資本池之間創建了"直接管道",而 Bitwise 的歐洲研究主管 Andre Dragosch 表示,該交易證明傳統金融現在將比特幣視為合法的、甚至是 pristine 的抵押品。

該結構幾乎立即接受了壓力測試,揭示了整個模型的強度和脆弱性。比特幣從 2026 年 1 月中旬到 2 月下跌了約 27%,這推高了整個池的貸款價值比並觸發了追加保證金通知,即自動要求借款人要麼增加抵押品,要麼看著貸方出售它。

Ledn 最終清算了原本計劃用於該交易的大約四分之一的貸款。銷售仍然完成,部分原因是這些自動清算完全按照它們的設計做了,而且 Ledn 在因違約出售抵押品時從未遭受損失。

要記住的反向後果是:當許多貸方對同一個波動資產運行相同的觸發器時,急劇的價格下跌迫使他們同時出售,而這種出售進一步推低價格,觸發更多出售。該系統通過了第一次真正的測試,它也揭示了在足夠壓力下它會在哪裡崩潰。

抵押品網絡、套利交易和企業資產負債表

在這些產品下面,市場的基本機制正在被重建,看起來更像貨幣和債券市場,其中持有你資產的公司、你交易的平臺和結算交易的系統是三個獨立的東西。

Anchorage Digital 運營著美國唯一一家聯邦特許的加密銀行,於 2024 年 4 月推出了其 Atlas 結算網絡,以便機構可以直接相互結算交易,而無需將資金停放在託管賬戶或在交易所預先注資。

到 2026 年 3 月,Atlas 已連接近 600 名參與者,是一年前的四倍,已處理了數百億美元的結算,並擴展到管理抵押品,這意味著該銀行現在代表貸方監控貸款頭寸、發出追加保證金通知並處理清算。

Cantor Fitzgerald 於 2025 年 3 月選擇 Anchorage 和 Copper.co 為其全球比特幣融資業務扮演這一角色,Copper 的 ClearLoop 系統讓交易公司將其幣鎖定在託管機構,同時仍在多個交易所進行交易,因此 FTX 崩潰的重演不會帶走客戶資產。

所有這些使得將比特幣作為保證金變得和提供國債一樣常規和安全,這是本文提到的所有其他內容擴展的前提條件。

通過這套機制流動的大量機構資金對比特幣完全沒有看法。基差交易是自 ETF 推出以來最受歡迎的機構策略之一,利用了比特幣期貨通常略高於現貨價格的事實:基金購買現貨比特幣或 ETF 份額,同時以更高價格出售期貨合約,無論價格接下來如何變化都能賺取差價,因為一條腿的收益抵消了另一條腿的損失。

在 ETF 為基金提供了持有現貨端的簡便方法後,對沖基金在 CME 期貨中建立了創紀錄的空頭頭寸,那裡的未平倉合約從 2024 年初的約 30000 份攀升至當年 11 月的峰值 45000 份附近。

這項交易變得足夠大,以至於其平倉現在可以自己推動市場,CME 未平倉合約在 2026 年 4 月跌破 100 億美元,因為這些配對頭寸關閉,機械性拋售壓低了價格,無論任何人的情緒如何。

CME 繼續為這群人構建,在 2026 年 5 月增加了 24/7 交易,並在 6 月推出了比特幣波動率指數期貨,讓機構可以押注或對沖價格波動的劇烈程度,而不是它的走向。

企業金庫將這個想法推得最遠。截至 2026 年 5 月下旬,Strategy 持有 843738 個 BTC。該公司發行了 67 億美元的可轉換票據,這是如果股票上漲可以轉換為股票的債券,加上 155 億美元的優先股,分五種不同的工具,支付固定股息並位於債務和普通股之間的證券,以資助其瘋狂的 BTC 購買。

僅 2025 年它就籌集了 253 億美元,使其成為當年最大的美國股權發行人,約佔所有發行量的 8%,它將優先證券作為"數字信貸"進行營銷,這是一個完整的固定收益產品線,其股息最終由比特幣資產負債表提供服務。

股東通過股票有效地獲得了槓桿比特幣敞口;股息投資者獲得了由幣支持的兩位數收益率,從東京上市的 Metaplanet 到 Semler Scientific 的模仿者都複製了 Michael Saylor 的風險劇本。

私人銀行為富裕客戶運行平行裝配線,打包結構性票據,以放棄部分上漲空間為代價來限制比特幣敞口的下行空間,允許保守的投資組合持有一種對他們來說原本太波動的資產。

這就讓開篇的悖論兜了個完整的圈子。

ETF 回答了機構如何擁有比特幣,而本文描述的產品回答了擁有它是為了什麼。一種同時資本化加勒比再保險公司、支持投資級債券、為 CME 衍生品提供保證金並服務優先股股息的資產,已經遠遠超越了投機性採用,進入了金融的工作機制。

這個市場的歷史學家最終可能會將 ETF 視為機構化的可見第一層,而持久的變化發生在融資和結算系統中,比特幣在那裡完成了國債和黃金幾代人所做的工作:作為抵押品,其他一切都在其上構建。

風險是真實的,正如 2 月的清算潮所證明的那樣,它們會隨著槓桿而增長。但方向看起來已經確定,比特幣最重要的機構角色可能永遠不會出現在資金流圖表中,因為它正在成為機器本身的一部分。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News