韓國相親戰服之王,SK 海力士如何逆襲三星?

TechFlow Selected深潮精選

韓國相親戰服之王,SK 海力士如何逆襲三星?

千年老二逆襲三星,SK 海力士賭贏了 20 年。

作者:星期一,深潮 TechFlow

在首爾的婚介所裡,最近多了一個奇怪的現象。

一些來相親的男生,會刻意把名片放進西裝內袋的最裡面,只在確認對方"品行還不錯"之後,才小心翼翼地把那張印著公司名的卡片掏出來,卡片上寫著四個英文字母:SK Hynix。

來源:韓國綜藝節目

韓國婚介公司 Gayeon 的高級負責人姜恩善(Kang Eun-sun)公開告訴媒體,半導體超級週期開啟之後,三星電子和 SK 海力士的員工人氣持續上漲,“市場明顯更偏好那些實際收入遠遠更高的工程師,超過一些收入已不如從前的律師”。社交媒體上甚至有段子寫:“海力士員工出去相親時,都謙稱自己在三星上班。只有遇到品行好的對象,才會坦誠自己其實是在海力士。”

讓一份工服成為“相親戰袍”的,是一組讓全世界打工人都看紅眼的數字。

2025 年,SK 海力士的營業利潤達到 47.2 萬億韓元。根據公司去年 9 月與工會達成的新協議,營業利潤的 10%進入員工獎金池,按 3.5 萬名員工平均算,每人能分到約 1.4 億韓元,摺合人民幣約 65 萬元。

今年一季度,SK 海力士營業利潤同比增長超 400%至 37.6 萬億韓元,根據不同國家分析師預測,今年其營業利潤將落在 210 萬億—250 萬億韓元之間,以此估算,今年其人均獎金額將來到人民幣 290 萬—330 萬元的區間。

國際投行麥格理證券進一步預測,2027 年營業利潤衝到 447 萬億韓元,那麼人均獎金可能高達 12.9 億韓元,約 610 萬人民幣。

比“610 萬人均獎金”更值得講的故事是:這家公司,長期是韓國半導體行業的老二,是站在三星身後那個小弟。

它做對了什麼,讓那個連蘋果的屏幕和芯片都要看它臉色的三星,眼睜睜地從全球存儲霸主的位置上跌下來?

2008:從破產邊緣恢復

把鏡頭搖回 2008 年,所有人都不會把“未來霸主”四個字放在 Hynix 身上。

它的前身叫現代電子,2001 年互聯網泡沫崩盤時,DRAM 價格暴跌,公司揹著 140 億美元天量債務,被債權人接管,進入了長達五年的“workout 程序”,韓國話語體系裡類似“重整託管”的狀態。整整五年,工廠、研發預算、人員配置都被勒著脖子過日子。

2007 年時,Hynix 終於從這個“被託管”的狀態裡爬出來,元氣未復,苟延殘喘。

就在這個時候,太平洋的另一邊,一家叫 AMD 的公司找上門來。

AMD 當時的情況也不樂觀,它是 GPU 市場的老二,在遊戲卡領域被 NVIDIA 壓制得喘不過氣。它的研究員 Bryan Black,正在搞一個叫"高帶寬內存"(HBM)的怪東西,把多片 DRAM 像蓋樓一樣垂直堆疊起來,再用一種叫 TSV(硅通孔)的技術貫穿連接。

為什麼要這麼做?因為 AMD 看到了一個所有人都沒太注意的問題:CPU/GPU 的計算速度越來越快,但內存的數據搬運速度跟不上了。計算單元經常算完了一段,在那兒乾等內存把下一批數據送過來,業內把這個困境叫“內存牆”(Memory Wall)。

打個不太精確的比方:一個超級廚師以每秒切 10 道菜的速度在工作,但傳菜員只能每秒送 2 道食材進來,結果就是廚師有 80% 的時間在等食材。計算芯片再快,數據進不來,也是空轉。

AMD 的想法很直接:與其在水平方向上拓寬運送通道(這是傳統 DDR 的思路),不如讓內存“長高”,在芯片上垂直堆樓,讓數據在更短的距離裡、用更寬的總線送進來,這個垂直堆疊的“小高樓”,就是 HBM。

這個方案聽起來很美。問題是 2008 年沒有任何 AI 需求,沒有任何大模型訓練,沒有所謂的“算力革命”。HBM 在當時唯一可見的應用,就是給高端遊戲顯卡用。市場規模小,製造工藝極難,每片成本遠高於普通 DRAM。

AMD 找了一圈,沒人願意接。三星不願意,它當時全力押注 HMC(Hybrid Memory Cube)這條技術路線,那是它和美光一起搞的另一套垂直堆疊方案。美光也不願意,它跟著三星走。

唯一願意接的,是那個剛從破產邊緣緩過來、什麼大訂單都不敢挑剔的 Hynix。

2009 年,Hynix 正式立項 HBM 研發。一直到 2013 年,第一顆 HBM 芯片才在 Hynix 位於韓國利川的工廠裡誕生。

那時候,誰能想到這顆芯片 15 年後會變成所有 AI 巨頭排隊搶購、產能“賣到 2030 年”的東西?

誰都想不到,包括 Hynix 自己。

2012:一個會長的賭局

2012 年,故事的另一個關鍵人物上場。

SK 集團會長崔泰源(Chey Tae-won)牽頭,通過 SK 電信發起的財團,以約 3.4 萬億韓元(約 30 億美元)的代價,從債權人手裡收購了 Hynix 的 21.05% 股權。這家半導體公司,從此叫做 SK 海力士。

崔泰源是個什麼樣的人?韓國《Super Momentum》一書裡有一段描述:收購之後,他在短時間內一對一會見了海力士的 100 名高管。他做的第一件事不是裁員,不是削減成本,而是把 SK 集團的管理體系和海力士的技術能力做融合,然後重新打開了被暫停的 FAB(晶圓廠)投資和工藝改進資金。

這件事的關在於時機。

2012-2014 年,整個 DRAM 行業還籠罩在 2011-2012 年的存儲下行週期陰影裡。所有理性的財務模型,都在告訴管理層“這是行業低谷,要保守”,但崔泰源做了一個反向的決定:擴張投資。

更關鍵的是 HBM。

從 2011 年到 2022 年的 11 年間,SK 海力士在 HBM 相關研發上累計投入約 8600 億韓元,在設施和設備上累計投入約 1.5 萬億韓元。這些投資的很大一部分發生在市場不景氣、HBM 完全看不到商業化前景的年份。

期間發生了什麼?

HBM2 沒達到性能預期,被推倒重做,搞出來一個叫“HBM2 Gen2”的修正版。HBM 團隊在公司內部一度成為“沒人想去的部門”,骨幹被輪崗調走,士氣低落。AMD 的旗艦顯卡 R9 Fury X 在 2015 年用上了第一代 HBM,結果市場反響平平,因為太貴了,沒人買賬。

更讓海力士感到恐慌的是:2016-2017 年那段時間,博通(Broadcom)來找三星談,希望三星給 Google 的 TPU 第二代供應 HBM2。如果三星能滿足 100% 需求,Broadcom 承諾給獨家供應權,這本應該是 HBM 第一次進入數據中心的關鍵時刻。

不料,三星掉鏈子了。

韓國《中央日報》的報道還原了當時的混亂:Google TPU 項目涉及 Broadcom(設計)、三星(內存)、臺積電(代工)三家公司。三星 HBM 出現內存問題,工程師向上彙報說臺積電拒絕讓他們進入廠區檢查。三家公司互相推諉,問題懸而不決,延誤時間最長達半年。“這種僵局在 2016 到 2017 年間很常見”,一位知情高管事後回憶。

Google 後來逐漸傾向於和 SK 海力士合作。HBM 在數據中心的第一次真正落地,最大的受益者不是三星。

但這些發生的時候,整個世界都不知道 HBM 將成為 AI 時代最關鍵的瓶頸。

崔泰源後來在《Super Momentum》的採訪裡只說了一句:“我們站在岔路口上。”

他沒有詳細說為什麼堅持。但事後看,邏輯也許是這樣:海力士這家公司的命運,已經在 2001 年的破產邊緣走過一次。它沒有像三星那樣的多元化業務可以分散風險,它只有內存這一件事可以做。要麼把這件事做到全球第一,要麼就只能永遠活在三星身後。

所以“賭 HBM”對海力士來說,不是一道選擇題,他沒有選擇。

2022:黃仁勳遞過來一根火柴

2022 年 6 月,SK 海力士開始量產 HBM3。那一年,第一批 HBM3 芯片被裝上了一款叫 H100 的 GPU,它來自一家當時市值大約 3000 億美元、在遊戲顯卡和數據中心市場都還算“重要但不至於改變世界”的公司,英偉達(NVIDIA)。

11 月,OpenAI 發佈了 ChatGPT。

接下來發生的事情,大家都知道了。AI 算力的需求曲線,從一條平緩的斜線,變成了一條几乎垂直的火箭軌跡。每一顆用於訓練大模型的 GPU,都需要 HBM 作為最貼身的“數據搬運工”。

那一刻,海力士賭了 14 年的牌局,突然被翻開了。

到了 2025 年第二季度,海力士拿下了 62% 的全球 HBM 市場份額。三星跌到了 17%,居然連後來者美光(21%)都不如。

到了 2025 年全年,海力士全年營業利潤 47.2 萬億韓元,三星電子全年營業利潤 43.6 萬億韓元。這是海力士歷史上第一次在年度利潤上超過三星。

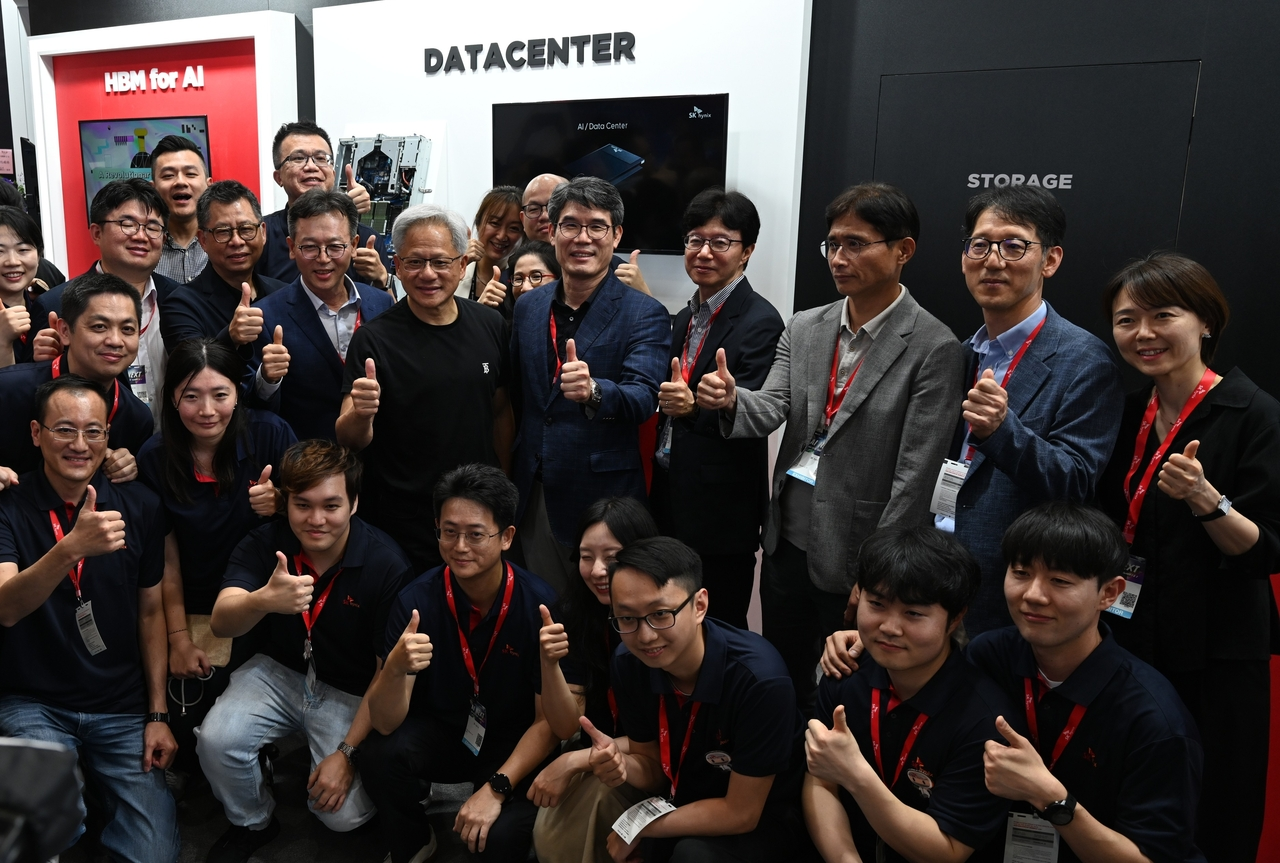

NVIDIA CEO 黃仁勳在 2025 年 8 月的臺北 Computex 期間,訪問 SK 海力士的展臺,在展板上留下了一行手寫英文:"JHH LOVES SK HYNIX!"(黃仁勳愛 SK 海力士!)這張照片隨後被韓國媒體反覆傳閱。在工程師文化裡,沒有比這更直接的官方背書了。

而 SK 海力士的工程師們,私下裡給 HBM 起了一個新的全稱,他們說,HBM 其實是“Hynix Best Memory”。

三星到底輸在哪裡?

那麼問題來了,三星,那個曾經把日本 DRAM 廠全部按在地上摩擦、把美光逼到牆角的三星,到底輸在哪裡?

三星錯失了 HBM 的早期佈局,做錯了技術路線選擇(NCF 封裝 vs 海力士的 MR-MUF 封裝),HBM3E 一直過不了 NVIDIA 的認證測試……

這些都是事實,但不是根本,根本原因是一件更尷尬、更具反諷意味的事情:三星太成功了,所以它輸不起也賭不動。

把 2008 年那個時點的兩家公司放在一起看。Hynix 當時剛從破產託管裡爬出來,全公司只有內存一條業務線,沒有什麼多元化的現金奶牛可以倚仗。

它要賭 HBM,不是因為它眼光多準,而是別無選擇,任何能讓自己擺脫“三星身後那個小弟”標籤的機會,它都得抓。

而三星呢?

2008 年的三星正處在巔峰期的前夜。手機業務即將憑藉 Galaxy 系列起飛,半導體業務在 DRAM 和 NAND 上都是世界第一,顯示業務即將吃下蘋果 iPhone 的 OLED 大單。它的現金流極其豐沛,業務版圖極其龐大,需要平衡的利益相關方極其複雜。

對一家這樣的公司而言,HBM 在 2008 年是什麼?是一個高風險、市場極小、回報週期極長、且會和自己主推的另一條技術路線(HMC)衝突的賭注。任何一個理性的財務委員會,都不會批准全力押注這件事。

這就是經典的“創新者的窘境”:成功的大公司,永遠會被它自己的成功所束縛。它已經贏得的市場太大、太重要、太需要保護,以至於它不可能像一個“被逼到角落裡的挑戰者”那樣,把自己全部的賭注押在一個看起來不靠譜的新方向上。

更深的反諷是,三星不是沒看到 HBM。它從 2011 年就開始投 HBM 相關的研究,2016 年還率先量產了 HBM2。但每一次,三星都不是 All in。它的精力同時分散在 HMC、GDDR、LPDDR、企業級 SSD 等十幾條戰線上。當海力士的 HBM 團隊“被邊緣化但還在死磕”的時候,三星的 HBM 團隊也“被邊緣化”,只不過他們沒有人替他們死磕。

到了 2024-2025 年,三星終於意識到必須 All-in HBM,但晚了。技術工藝的差距已經形成,客戶關係的護城河已經被 NVIDIA 和海力士共同建造完畢。

三星電子半導體業務的副會長全永鉉(Jun Young-hyun)在 2026 年的新年致辭裡說了一句話:“客戶們告訴我們,三星迴來了。”

“回來了”,這三個字,本身就是一種自我承認。

兩個問題

SK 海力士的故事,意味著什麼?至少有兩個問題值得關注。

第一,為什麼類似的故事,更容易發生在韓國,而不是其他地方?

SK 海力士的成功不是憑空來的。它背後有一個特殊的產業土壤,韓國財閥體制雖然被批評了幾十年,但客觀上它能讓一家公司用決策者一個人的意志,押注一個 20 年回報週期的賭局,並且在中間 10 年看不到任何商業前景的情況下持續輸血。

崔泰源 2012 年收購海力士時,沒有華爾街的分析師在他耳邊喊“季度財報、季度財報”。他不需要每個季度向董事會證明 HBM 的 ROI。

這種長決策週期在今天美股驅動的科技公司裡越來越稀缺。它也是中國硬科技公司,長江存儲、長鑫存儲這些選手能不能突破的關鍵變量之一,技術不是最大的障礙,資本和決策者願不願意陪你十年坐冷板凳,才是。

第二,海力士的“老二命運”已經徹底結束了嗎?

未必。

到了 2025 年第四季度,三星已經重新奪回了內存收入總和的世界第一。它在 HBM4 新一代上正在加速追趕,HBM4 的關鍵認證已經接近通過。Counterpoint 研究總監 MS Hwang 的判斷是:三星在 HBM4 世代有可能跨過去年的質量問題,實現顯著的轉身。

更長期看,海力士今天的護城河也有脆弱的地方。它的客戶高度集中(NVIDIA 訂單佔比極大)、它的 MR-MUF 封裝路線在堆疊超過 16 層時面臨翹邊(Warping)問題、它的擴產成本在 2026-2027 年會拖累自由現金流。中國廠商也在追趕,長鑫存儲的 HBM 預計 2027 年量產。一旦那條線突破,全球 HBM 寡頭格局又會發生變化。

但這些都不影響一件事:SK 海力士已經證明了一種可能,一個被認為永遠活在巨頭身後的老二,可以在被嘲笑的 20 年裡,把自己變成新時代的定義者。

一個市場規律再次被驗證:當所有人都在追逐確定性的時候,押注一個看起來不確定的長期方向,往往才是最大的 alpha。

這件事在 2008 年是 HBM,在 2018 年是新能源汽車的產業鏈,在 2026 年也許是另一個現在還沒人看上的東西。

不要去問“今天的 SK 海力士是誰”,要問的是:今天,誰正在做 2008 年的 SK 海力士在做的事情,但被所有人當成笑話。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News