Artemis 研報:200 億美元的 Kraken,被低估了嗎?

TechFlow Selected深潮精選

Artemis 研報:200 億美元的 Kraken,被低估了嗎?

200 億的定價只反映了「加密交易所」這一層,而清算、銀行牌照、代幣化證券的組合期權還沒有被市場定價。

作者: Alex Weseley

編譯: 深潮 TechFlow

深潮導讀: Artemis 發佈了一篇關於 Kraken 母公司 Payward 的深度研報。Kraken 剛完成 8 億美元融資、估值 200 億,隨即擱置了 IPO。但過去五個月裡,它拿到了美聯儲主賬戶、收購了衍生品清算基礎設施、上線了全球最大的代幣化股票產品,還和納斯達克達成了合作。作者 Alex Weseley 認為,200 億的定價只反映了「加密交易所」這一層,而清算、銀行牌照、代幣化證券的組合期權還沒有被市場定價。

背景

Kraken 的母公司 Payward 從 Jane Street、Citadel Securities 等機構融了 8 億美元,估值 200 億,隨後秘密向 SEC 提交了 S-1,打算上市。如果成功,Payward 將成為繼 Coinbase 之後第二家公開交易的加密交易所。但 4 個月後的 2026 年 3 月,他們以「市場環境不佳」為由凍結了 IPO 計劃。

乍看之下,這像一次失敗的上市嘗試。但從提交 S-1 至今的五個月裡,Kraken 的動作明顯在加速:

- 成為第一家獲得美聯儲主賬戶(Master Account)的數字資產公司

- 完成對 Backed Finance 的收購,縱向整合了代幣化股票的發行能力

- 宣佈與納斯達克合作,共建代幣化資產通道

- 完成對 Bitnomial 的 5.5 億美元收購,拿齊全套 CFTC 牌照

- 德意志交易所以 2 億美元購入二級市場股權

對一個被市場定義為「加密交易所」的公司來說,這些動作密度太高了。2026 年 4 月 Bitnomial 交易再次確認了 200 億估值(Payward 官方公告)。這篇文章的核心論點是:在 200 億這個價位上,收益分佈是不對稱的——下行有加密交易所的估值底,上行空間取決於清算、代幣化和銀行牌照的執行。

現在的 Kraken 長什麼樣

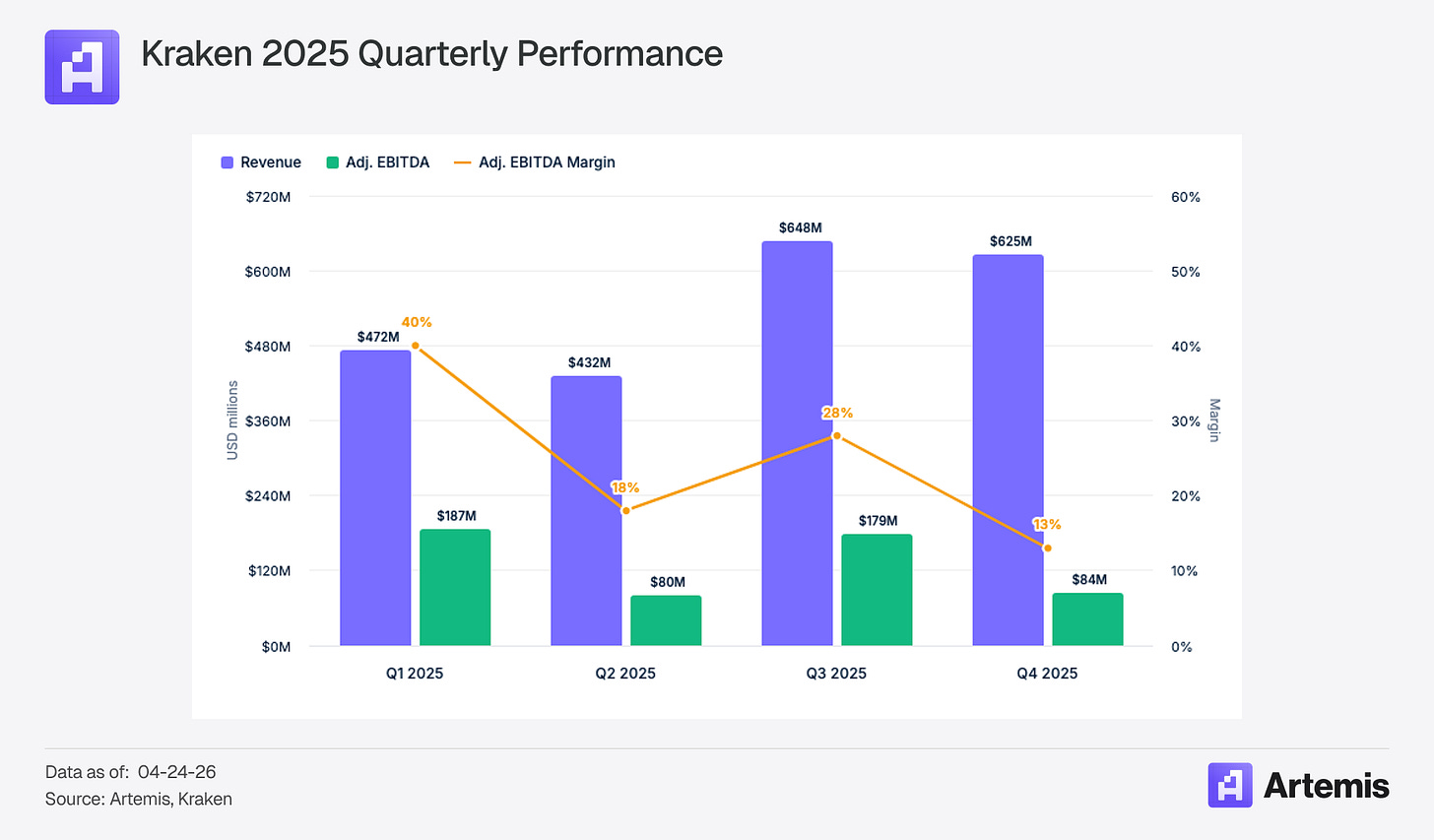

2025 年,Kraken 調整後營收 22 億美元(同比 +33%),調整後 EBITDA 5.31 億。運營數據上,活躍賬戶 570 萬(同比 +50%),平臺資產 480 億(同比 +11%),平臺交易量 2 萬億(同比 +34%)。收入結構比多數人想的要多元:交易佔 47%,資產類收入(託管、收益、支付、融資)佔 53%。多數時候,Kraken 的主要收入來源其實不是交易。(Kraken 財務數據)

圖注:Kraken 2025 年營收結構

上行槓桿

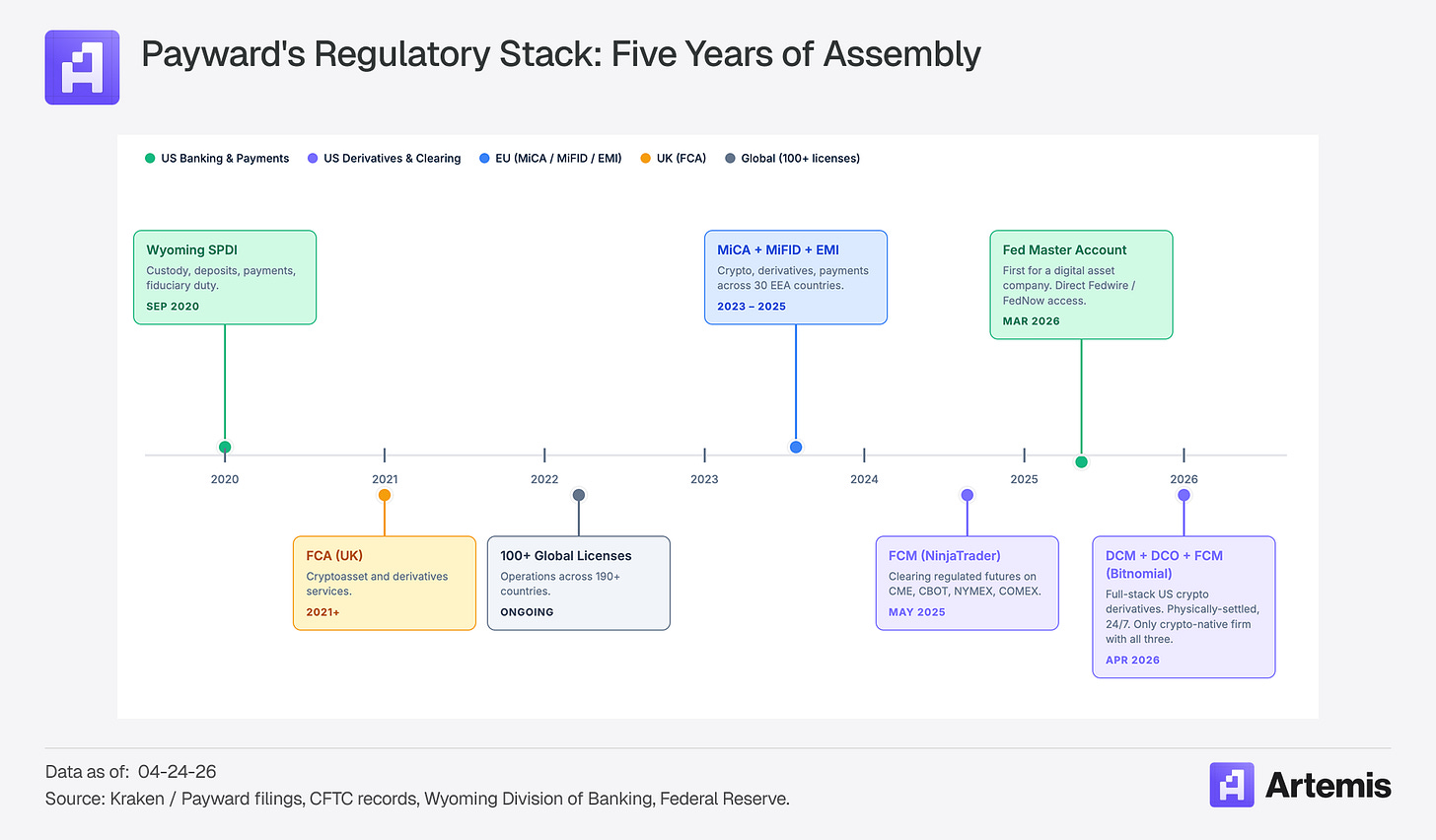

監管牌照組合

Kraken 花了五年多、投入數十億美元,搭建了一套在加密行業中獨一無二的監管和基礎設施體系。

圖注:Kraken 監管牌照矩陣

收購 Bitnomial 的意義很大——它讓 Kraken 一次性集齊了美國加密衍生品業務所需的全部三張 CFTC 牌照:DCM(指定合約市場,即交易所牌照)、DCO(衍生品清算組織,即清算所牌照)、FCM(期貨佣金商,即經紀牌照)。

「市場的形態由清算基礎設施決定,而不是前端界面。美國此前沒有為數字資產而建的清算基礎設施。Bitnomial 花了十年來打造它:加密結算、加密抵押品、7×24 小時連續市場。這些能力無法在傳統系統上改造出來。」

——聯合 CEO Arjun Sethi

加上此前收購的 NinjaTrader(為其帶來 200 萬零售期貨用戶的分發渠道),Kraken 現在擁有一條從前端到清算的縱向一體化衍生品鏈路。第一個把 DCM、DCO、FCM 與實物交割、加密原生抵押品和 7×24 市場整合到一個屋簷下,這件事本身就有壁壘。清算所是天然壟斷生意,規模效應極強。一旦機構把風控系統接入 Kraken 的 DCO,切換成本就很高了。CME 統治期貨市場不是因為它界面好看,是因為所有人都在那裡清算。

行業中其他公司也在走向合規基礎設施,但路徑不同。Coinbase 最近獲得了 OCC 國家信託牌照的有條件批准,這為其在全美 50 個州提供統一的託管和結算框架——對於一家為大多數美國現貨加密 ETF 做託管的公司來說很合理。Kraken 的懷俄明 SPDI 是州級牌照,但功能權限更廣:它可以接受存款、提供支付服務,並以受託人義務運營。這個區別很關鍵,因為它讓 Kraken 的路線圖可以延伸到銀行產品(存款賬戶、穩定幣發行、FedNow 支付),而純託管牌照做不到。2026 年 3 月拿到的美聯儲主賬戶,是激活這些能力的基礎設施層。

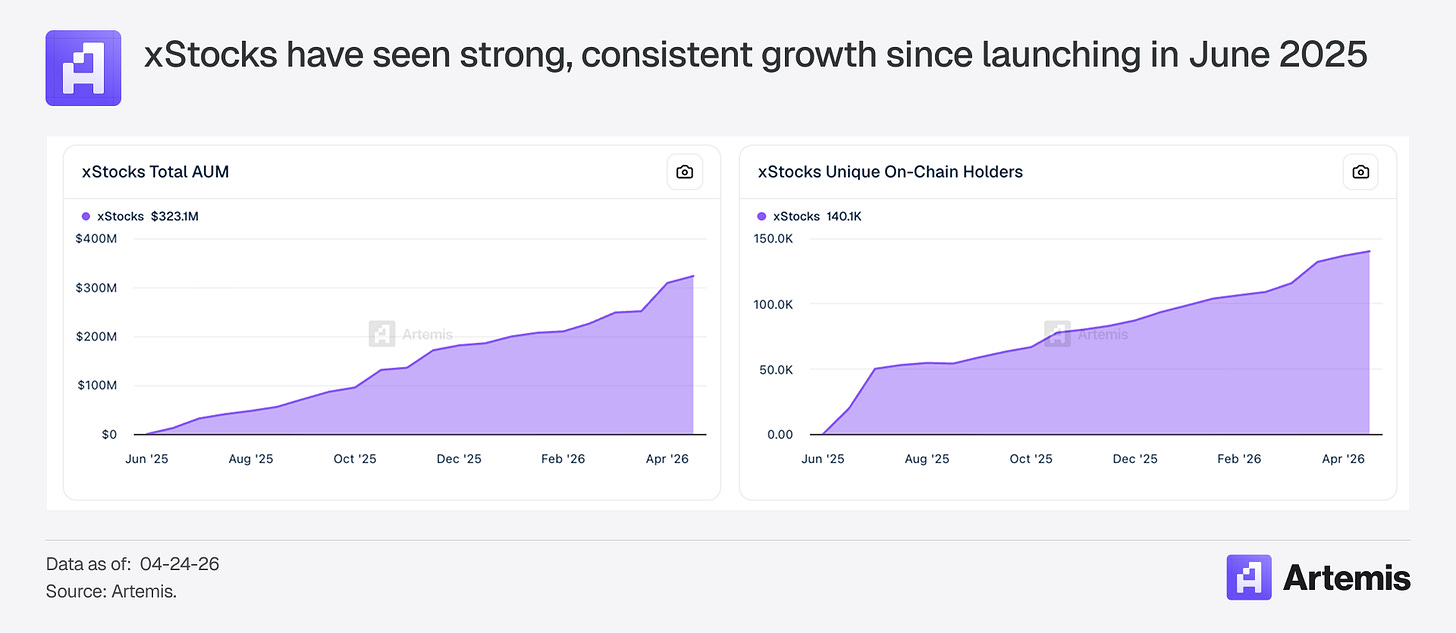

代幣化股票與 xStocks

2025 年 6 月,Kraken 聯合 Backed Finance 推出了 xStocks,支持 24/5 交易代幣化美股和 ETF。不到一年,xStocks AUM 突破 3.2 億美元,覆蓋 100 多隻代幣化股票,部署在 Ethereum、Solana、Ink 和 Ton 上。xStocks 是目前全球最大的代幣化股票產品。

2025 年 12 月,Kraken 宣佈收購 Backed Finance,即鑄造這些代幣的瑞士發行方。至此,Kraken 擁有了完整的縱向鏈條:發行(Backed)、交易(Kraken)、結算(Ink)、託管。

圖注:xStocks 代幣化股票產品架構

隨後是納斯達克合作的公告:

「納斯達克與 Payward 的合作……將專注於設計一個股票轉換網關,使發行人和投資者能在許可鏈和公開鏈環境之間無縫流轉。」(納斯達克公告)

Kraken 正在成為連接傳統證券與公鏈的關鍵基礎設施的所有者。納斯達克的 Equity Token 框架預計 2027 年上半年上線運營,Payward 將作為主要結算層。(納斯達克此前也與 Ondo、Republic 等項目合作過代幣化。商務條款未公開,產品尚未上線。)

Coinbase 和 Robinhood 都宣佈了代幣化股票的計劃,但截至 2026 年 4 月都沒有正式推出有實物支撐的產品。Kraken 的 xStocks 已經有 3.23 億美元 AUM、14 萬鏈上持有人,並且在多個協議中實現了 DeFi 可組合性。Kraken 有先發優勢,但 3.2 億 AUM 的規模更像是一個期權價值,還稱不上護城河。納斯達克合作是可能把這個期權轉化為持久優勢的催化劑。

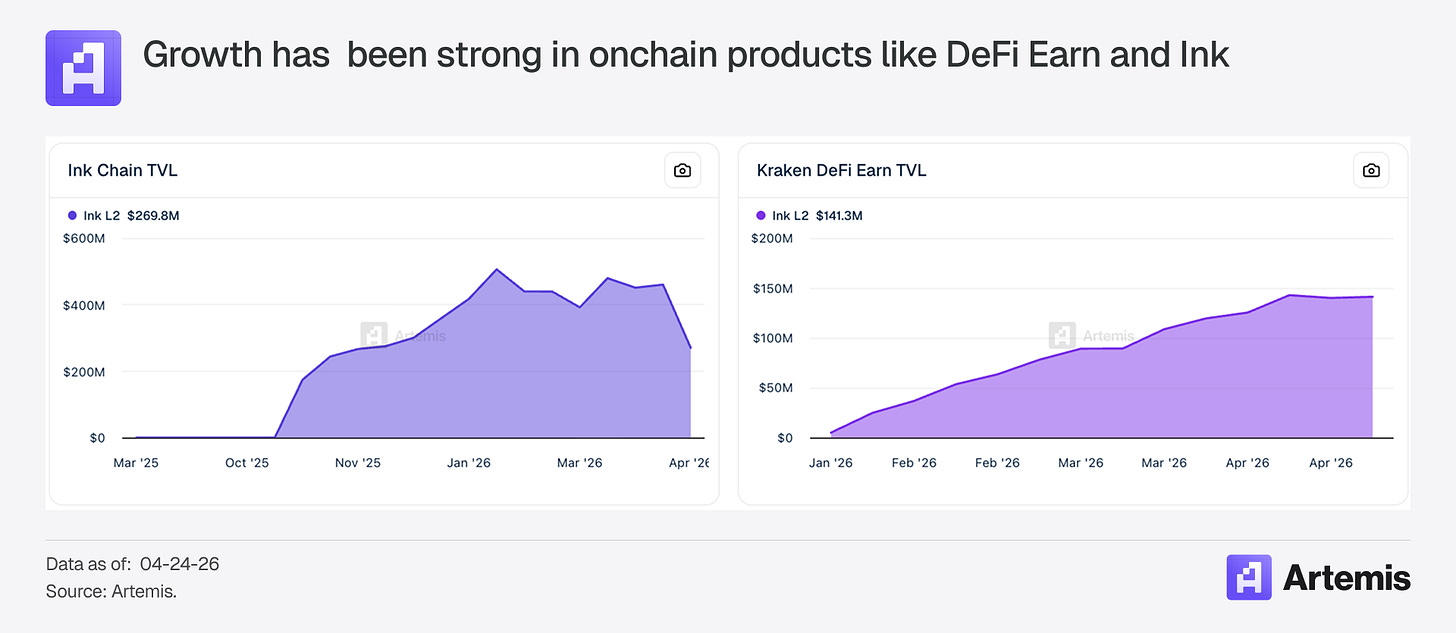

Ink:收費站

Ink 是 Kraken 基於 OP Stack 構建的以太坊 L2。2024 年 12 月主網上線,TVL 約 2.7 億美元(KelpDAO 漏洞事件後)。應用收入從 2025 年 10 月的 50 萬美元增長到 2026 年 1 月的 577 萬美元。Kraken 獨家運行排序器,這意味著 100% 的 gas 費歸 Kraken 所有。

圖注:Ink L2 收入增長趨勢

如果 xStocks 的結算全面遷移到 Ink,每一筆代幣化股票轉賬、DeFi 交互和借貸交易都會為 Kraken 的排序器產生費用。它像一個架在傳統金融和鏈上市場之間的收費站。與更成熟的 L2 相比,Ink 還很早期——Coinbase 的 Base 在 2025 年排序器收入約 7500 萬美元,是目前最大的 L2。但 Ink 增長曲線很陡,而且它有 xStocks 這個差異化資產來驅動鏈上活動,這是其他 L2 不具備的。

平臺化願景

管理層對增長方向表態明確:拓展資產類別(代幣化股票、外匯、期貨、RWA),提升資產生產力(託管、支付、收益、融資、結算),以及通過「單一全球核心」配合本地化入口實現全球擴張。(Kraken 博客)

資產生產力對估值影響最大。這個模式不陌生:嘉信理財 2003 年拿到銀行牌照時,市場普遍質疑一家折扣券商為什麼要做銀行,但淨利息收入後來成了嘉信最大的收入來源。當然類比有邊界——嘉信拿牌照時已經是美國最大折扣券商,管理 8000 億美元客戶資產。Kraken 平臺資產 480 億,美聯儲賬戶剛到手。更貼切的近期參照是 SoFi:淨利息收入從 2021 年的 2.52 億美元增長到 2025 年的 22 億美元,但 SoFi 市值約 230 億。市場認可銀行經濟模型,但不輕易給增長溢價。Kraken 的差異化必須來自加密原生這個角度。

早期跡象已經出現。即時美元提現(7×24×365,1.5% 手續費,50 美元封頂)很可能跑在 FedNow 上。Krak App 在 130 個國家累計下載超 45 萬次(The Block)。統一錢包已經在加密資產內部實現了現貨、保證金和期貨的交叉保證金。下一步邏輯是把交叉保證金擴展到加密 + xStocks + NinjaTrader 期貨,這將是一個高度差異化的產品,而 Kraken 的牌照組合恰好是搭建它的最佳基礎。

穩定幣:最大的短板

穩定幣仍然是 Kraken 相對競爭對手最大的缺口。Coinbase 的 USDC 收入分成協議預計在 2025 年貢獻約 13.5 億美元,高利潤、強復購。Kraken 沒有對等的收入來源。USDG(與 Robinhood、Paxos、Galaxy 聯合的聯盟穩定幣)市值 19.5 億,對比 USDC 的約 760 億。Kraken 也與 Circle 有分發合作關係,並計劃通過愛爾蘭發行符合 MiCA 的穩定幣。能否縮小這個差距——通過 USDG 規模化、GENIUS Act 通過後在 SPDI 下發行美國穩定幣,還是其他路徑——是一個關鍵的戰略問題。

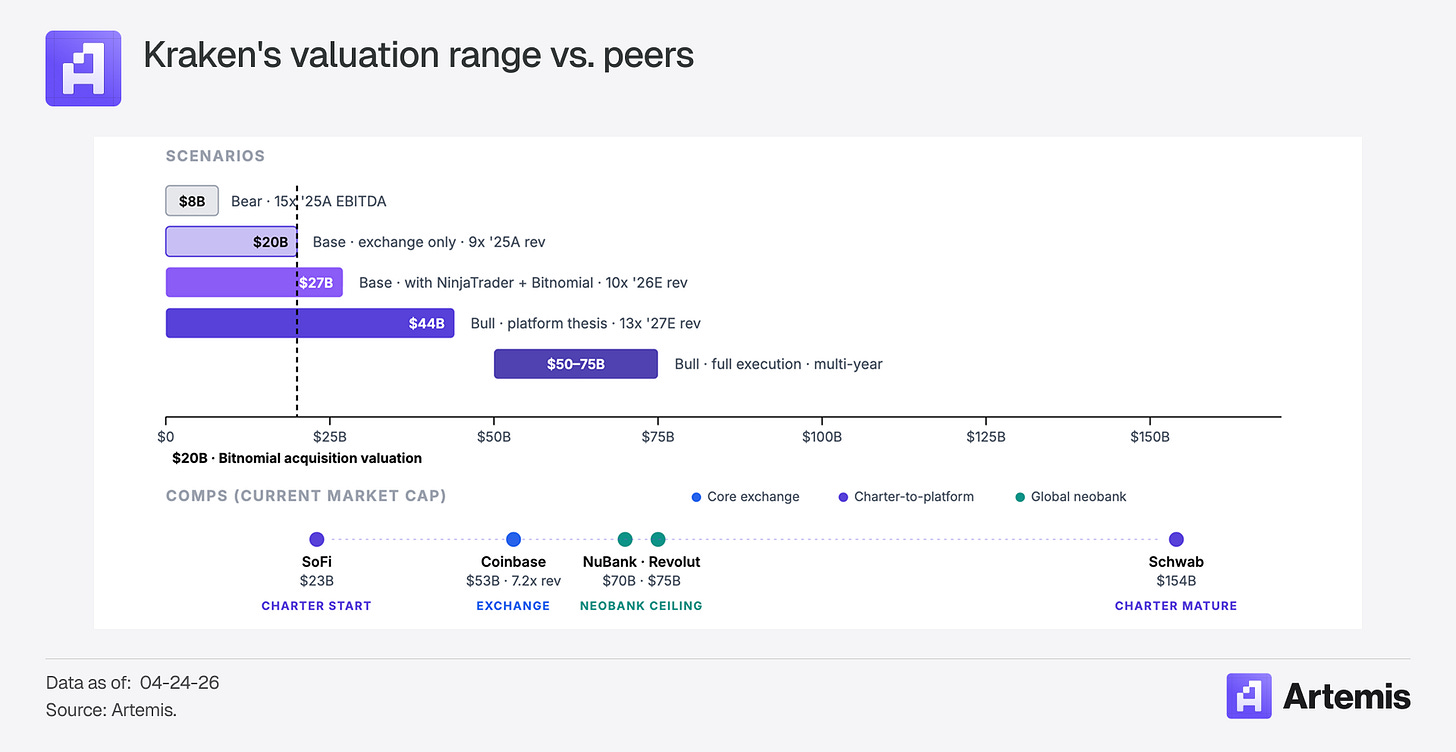

估值

Kraken 不屬於任何單一類別。它橫跨加密交易所、期貨清算、代幣化證券、銀行和 L2 基礎設施。

200 億估值,對於市場今天能驗證的部分來說大致合理:一家週期性交易所按 8-9 倍營收定價,外加一個趨於成熟的衍生品業務。2025 年 11 月那輪的機構投資者,定價反映了他們能看到的東西。還沒被充分定價的,是從這裡往後的結果分佈。下行錨定在交易所估值底上:即使平臺化邏輯從未兌現,基礎情景隱含企業價值也在 200-270 億區間。上行取決於三個獨立運轉但尚未被驗證的催化劑的執行:Bitnomial 清算規模化、xStocks 美國上線、美聯儲主賬戶上的銀行產品。在這個價位下注,賭的不是市場對今天的 Kraken 判斷有誤,而是賭從 200 億出發的結果分佈是不對稱的——下行有底,上行開放。

圖注:Kraken 估值情景分析

風險

加密週期性是最大的短期風險。 營收從 2023 年的 6.96 億擺到 2025 年的 22 億。質押、保證金利息、託管費都跟幣價高度相關。不管怎麼拆 47/53 的收入結構,Kraken 的收入本質上是加密 beta。

美國 xStocks 審批是最大的催化劑,也是最大的不確定性。 沒有美國市場,xStocks 有意義,但不足以改變投資論點。

監管護城河會隨時間侵蝕。 加密監管越清晰,更多公司就會拿到更多牌照。Kraken 的優勢在於組合和先發,不在於永久性。

機構終會入場。 如果代幣化股票真的大規模普及,BlackRock、JPMorgan、Fidelity、Goldman 會帶著更大的資產負債表、更深的客戶關係和現成的分發網絡進來。

如果順利的話

- 美國 xStocks 上線:交易量、用戶量和敘事的階梯函數式跳升

- 美聯儲主賬戶上線銀行產品:非週期性的經常性收入

- 跨資產交叉保證金產品:吸引目前無處落腳的機構資金

- Bitnomial 清算基礎設施:大規模實物交割加密衍生品

- SPDI 牌照下發行穩定幣:直接的淨利息收入

- NinjaTrader 交叉銷售:200 萬期貨交易者 10% 轉化 = 20 萬高價值賬戶

Kraken 是第一家集齊美國全套清算牌照的加密原生公司,也持有全球最大的代幣化股票產品。這個優勢是會複合增長還是會被競爭消解,將決定它到底是一家 200 億美元的交易所,還是遠不止於此。沒有其他公司同時擁有清算、代幣化股票、銀行牌照和美聯儲主賬戶。單獨任何一塊都可以被複制。但這個組合——率先搭建完成——才是這筆投資的賭注所在。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News