跌了 96% 的 LDO 啟動 2200 萬美元回購,市場卻無人注意

TechFlow Selected深潮精選

跌了 96% 的 LDO 啟動 2200 萬美元回購,市場卻無人注意

Lido 有收入,市場主導地位不可撼動,護城河極深,收入不會消失(基本上是永遠不會)。

作者: basedpotato

編譯: 深潮 TechFlow

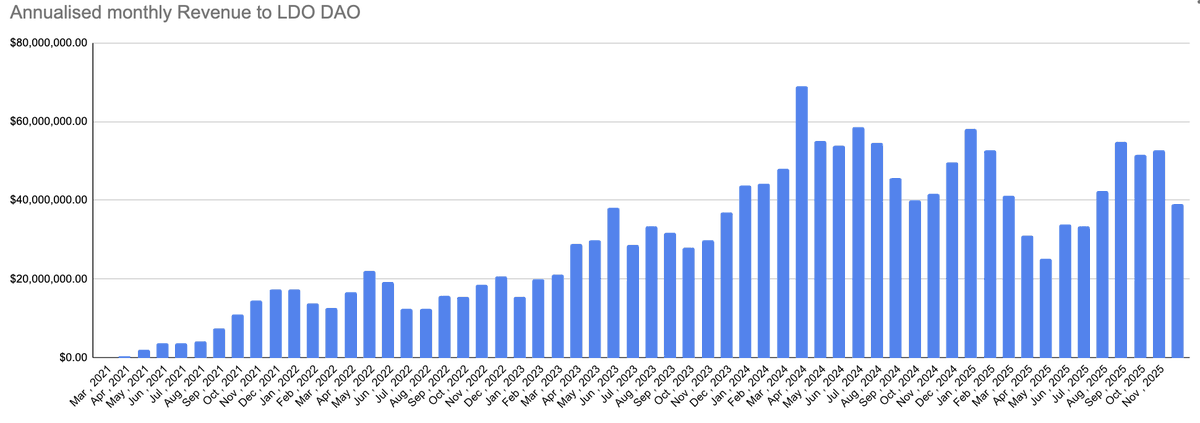

深潮導讀: 加密 KOL basedpotato 撰文指出,LDO 從高點跌了 96%,但 Lido 的質押收入並沒有跟著跌。協議年收入約 4000 萬美元,市值卻只有 2.75 億美元,估值倍數回到了合理區間。更關鍵的是,DAO 剛通過了一項用 1 萬枚 stETH(約 2200 萬美元)回購 LDO 的提案,相當於流通供應量的 8%,而市場幾乎沒有反應。

Lido 正在從「死亡」中把自己買回來,但沒人在看。

我理解,ETH 走勢很弱,過去兩個季度安全事件一個接一個,EVM DeFi 生態在創新上乏善可陳。除了少數幾個能穩定輸出 8% 以上年化的收益項目(比如 @Neutrl,接入了 STRC 收益引擎),DeFi 在吸引新資金方面基本沒什麼新花樣。

但這不代表沒有價值可挖。事實上,我認識的很多上輪週期最成功的複利玩家,賺得最多的 PnL 恰恰來自別人不願意看的地方。

這輪沒那麼多臃腫的國庫可以套利,DAO 似乎也過時了。但仍然有少數項目,不只是嘴上說說治理代幣的事,而是在某種程度上認識到自己對持幣者有信託責任。LDO 就是其中之一。

這筆交易邏輯很簡單,理由有兩個:

估值錯位

在 LDO 的大部分歷史裡,我會毫不猶豫地說它被高估了。持續不斷的內部人解鎖拋壓,加上過於激進的估值倍數(高峰期達到 30-35 倍),隱含的假設是協議會永遠增長。但實際發生的是,LDO 的流動性質押(LSD)市場份額和 LSD 佔總質押比例都觸及了天花板,收入自然見頂。

好消息是,LDO 從高點跌了 96%。估值終於回到了合理區間。

收入質量很高,因為質押用戶不會輕易流失。所以估值暴跌的同時,收入基本沒動。而且那 4000 萬美元的年收入是用 ETH 結算的,ETH 漲,收入也跟著漲。

市值 2.75 億美元,對應大約 7 倍收入,或者說假設零運營成本的話是 14% 的收益率。跟 2024 年那種估值比,一個會永遠產生費用的協議,現在便宜太多了。

順便說一句,下行保護也有。國庫目前持有 1.57 億美元的 ETH 和穩定幣。確實,LDO 目前花錢有點多,國庫在縮水,但我們跟一些貢獻者聊過,預期後續會有更嚴格的成本控制。

回購

這才是真正讓交易落地的部分。我們知道 LDO 能產生不錯的收入,知道更多收入會流向國庫因為他們要砍成本,但代幣現在怎麼受益?

就在今天,LDO 團隊通過了一項 Snapshot 提案,劃撥 1 萬枚 stETH 用於回購 LDO,而且幾乎沒有人報道。

📎 延伸閱讀:Snapshot 提案鏈接

按當前價格算就是 2200 萬美元,相當於流通供應量的 8%。這是一個明牌的「量化寬鬆」計劃,代幣價格卻幾乎沒動。

做個對比:@monad 公開說 1 月底要回購 3000 萬美元自家代幣,結果過去三個月它是表現最好的山寨幣之一。

LDO 在 Binance 上日均交易量大概 300 萬美元。如果假設回購週期為 6 個月,那就是每天 12.2 萬美元,大約佔日交易量的 4%。再加上 ETH 價格上行的可能性(畢竟收入基礎全是 ETH),這個數字還不錯。

我的結論

Lido 有收入,市場主導地位不可撼動,護城河極深,收入不會消失(基本上是永遠不會)。貢獻者們也在探索新的增長方向,但所有這些目前的定價約等於零。

DAO 終於開始把真金白銀投到自己的代幣上。而 CT 上幾乎沒人在討論。

如果我們處於風險偏好回升的環境,LDO 應該比 ETH 更值得買,彈性更大。如果是避險環境想找個地方放錢,LDO 的下行保護也不差。

按當前估值,LDO 極其便宜,而內部人似乎也這麼認為。

注:我持有 LDO 多頭倉位。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News