買不到 Anthropic 的人,把它的影子股炒到了 16 倍

TechFlow Selected深潮精選

買不到 Anthropic 的人,把它的影子股炒到了 16 倍

不是影子值錢,是被關在門外的感覺太貴了。

作者:David,深潮 TechFlow

上週四,紐交所多了一隻新股票,代碼 VCX。

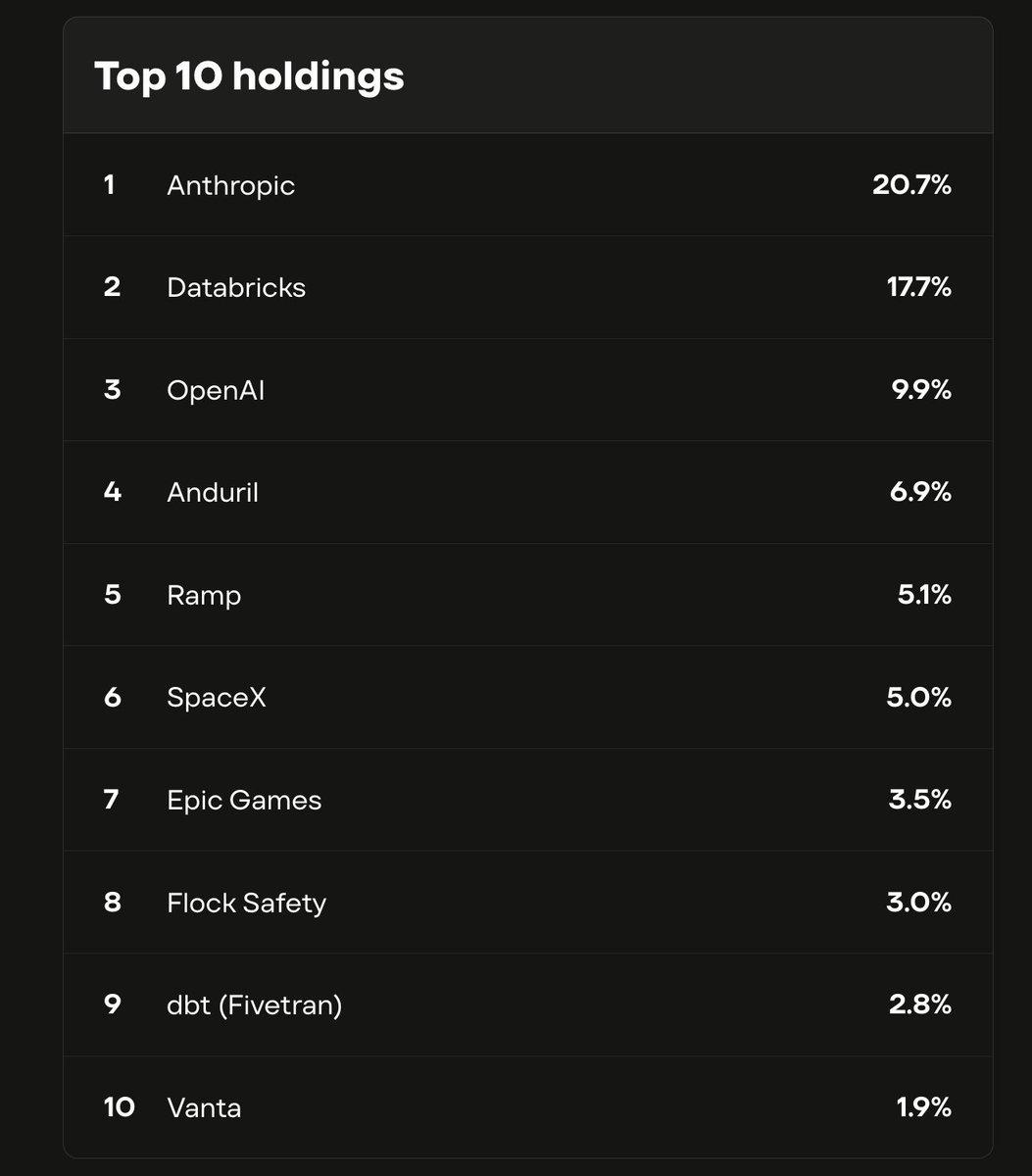

它其實是一隻基金。基金裡裝著 Anthropic、OpenAI、SpaceX 這些公司的股份。其中 Anthropic 佔了 21%,OpenAI 佔 10%。

這些公司有一個共同點:都沒上市,普通人買不到它們的股票。

VCX 是目前市面上極少數能讓普通投資者間接持有 Anthropic 股份的東西。

它的淨資產值是每股 19 美元。上市第一天,開盤價 42,盤中衝到 125,收盤 76。第四個交易日,盤中最高 315 美元,兩次觸發波動熔斷。

四天,從 19 漲到 315。

投資者等於在用 16 倍於實際資產價值的價格搶購這隻基金。不是因為基金經理有多厲害,是因為裡面有 Anthropic。

一個月前,Anthropic 剛以 3800 億美元的估值融了 300 億美元,是今年全球第二大融資。年化收入 140 億美元。但它不上市,沒有股票代碼,你在任何券商的搜索框裡都找不到它。

買不到正主,就去搶影子。VCX 目前就是 Anthropic 的影子,或者說是 AI FOMO 症的影子。

為什麼這麼貴?

VCX 不是傳統意義上的基金。

普通基金,你覺得貴了可以等它跌,因為基金經理可以增發份額,供給是彈性的。VCX 是閉端基金,上市時份額就鎖死了,不會再變多。

更關鍵的是,絕大多數份額根本不能賣。2 月 20 日之前買入的投資者,股份被鎖定六個月,要到 9 月才能交易。VCX 有超過 10 萬名投資者,但現在市面上真正能流通的份額只有很小一部分。

這意味著什麼?想買的人很多,能買到的份額極少。少量的買盤就能把價格擰到變形。

所以那個 16 倍溢價,其實定價的是「想碰 Anthropic 的人有多少,而門有多窄」。只是這種飢渴也不是 VCX 自己製造的。

圖:Fundrise 的 VCX 基金持倉 TOP10

過去十年,科技行業發生了一個結構性的變化:最好的公司越來越晚上市,甚至根本不上市。

2012 年 Facebook 上市的時候,估值 1040 億美元,這在當時已經是天文數字。今天 Anthropic 的私募估值是 Facebook 當年 IPO 的三倍多,但它之前連明確的上市計劃都沒有;

OpenAI 估值 5000 億,也沒上市。SpaceX 準備 IPO 的消息傳了一年多,至今沒有確切日期。

十年前,一家公司做到這個體量,早就在紐交所敲鐘了。現在它們不需要。私募市場能提供幾乎無限的資金,不用面對季報壓力,不用應付散戶和做空者。

對創始人來說,這是理性選擇。對普通投資者來說,這意味著歷史上增長最快的一批公司,你只能隔著玻璃看。

VCX 本來是打算 3 月 9 日上市的,因為伊朗戰爭推遲了十天。十天裡,什麼都沒變——Anthropic 沒有漲價也沒有跌價,基金的持倉一股沒動。但推遲本身又多醞釀了十天的期待。

等它終於掛牌的那天,所有被悶了十天的需求,擠進了一個極窄的通道。

不是所有影子都值錢

想接觸沒上市公司的股票,路不只有 VCX 基金這一條。

但在說這些門路之前,有一個更基本的問題:Anthropic 沒上市,一隻公開交易的基金是怎麼拿到它股份的?

答案是後門。

大型私有公司每隔幾個月就會做一輪融資,從 A 輪到 G 輪,每輪都讓新的投資者進場。Anthropic 上個月剛關了一輪 300 億美元的 Series G,參與的機構從 GIC 到紅杉到高盛排了一長串。這些輪次通常只對機構投資者開放,門檻動輒千萬美元起。

但還有第二條路。

公司沒上市,不代表它的股份不能私下交易。早期員工、天使投資人手裡都有股份,其中一些人想提前套現。於是就有了私有公司的二級市場——不公開、不透明,但交易真實發生。

Fundrise 從 2022 年就開始在這兩條路上買入,當時私有科技公司的估值剛經歷了一輪暴跌,價格便宜。四年下來,攢出了一個包含 Anthropic、OpenAI、SpaceX 的組合。然後裝進 VCX,掛到紐交所,普通人就能像買股票一樣買入了。

同一個月,至少還有三隻類似的基金在紐交所交易,賣的都是同一個概念:

把後門買到的東西,從前門賣給你。

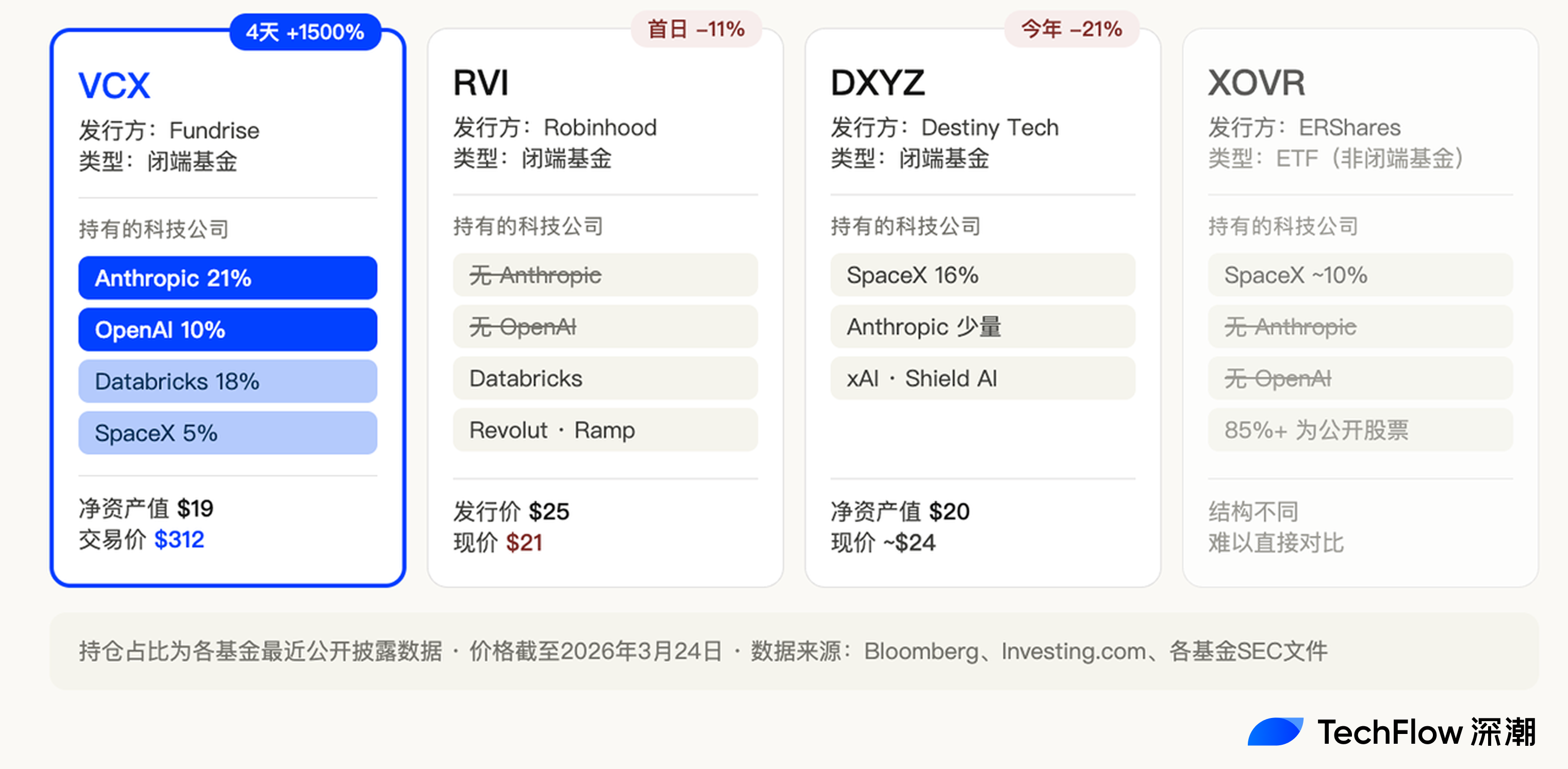

Robinhood 做了一隻叫 RVI 的基金,3 月 6 日上市,發行價 25 美元。持倉包括 Databricks、Revolut、Ramp,都是不錯的私有公司。上市首日跌了 11%,收盤 21 美元。

Destiny Tech100,代碼 DXYZ,2024 年就上市了,算是這個賽道的先行者。重倉 SpaceX,持倉佔比 16%。今年 2 月才通過間接方式加了一點 Anthropic 的敞口。現在股價趴在 24 美元附近。

還有一隻 XOVR,是第一隻被批准直接持有私有公司股權的 ETF,SpaceX 大約佔 21%。

四隻基金,結構差不多,概念差不多,都在同一個交易所交易。但命運完全不同。

VCX 四天漲了 1500%。RVI 首日破發。DXYZ 不溫不火。

VCX 持有 21%的 Anthropic 和 10%的 OpenAI。RVI 的持倉裡既沒有 Anthropic 也沒有 OpenAI。DXYZ 的 Anthropic 敞口是最近才加的,比例很小。

這說明,至少在當下,市場其實不是在搶「私有公司的股份」。市場在搶 Anthropic 。

誰離它們近,誰就值錢。

Robinhood 的 RVI 輸就輸在這裡。Databricks 和 Revolut 當然是好公司,但顯然那現在,它們不是讓人願意付 16 倍溢價的那個名字。

影子也有保質期

312 美元買入 VCX 的人,賭的是什麼?

賭的是在門打開之前,還有人願意出更高的價來為得不到 Anthropic 買單。

不過,這扇門不會永遠關著。

VCX 有超過 10 萬名投資者,其中絕大多數人的股份被鎖定了六個月。鎖定期到 9 月 19 日結束。屆時大量股份將湧入市場,供給會在一夜之間從極度稀缺變成充裕。

VCX 之所以能賣到 16 倍溢價,一半是因為裡面有 Anthropic,另一半或許是因為能賣的份額太少。鎖定期一到,第二個條件就消失了。

還有一個更大的變量。

Anthropic、OpenAI、SpaceX,這三家公司都在傳 2026 年下半年到 2027 年 IPO。Anthropic 上個月剛融了 300 億美元,估值 3800 億,已經聘請了硅谷律所 Wilson Sonsini 做上市準備。SpaceX 的 CFO 從去年底開始和投資者溝通 IPO 事宜,目標是今年年中。

一旦正主上市,影子就不值錢了。

如果你可以直接在券商搜索框裡打出 Anthropic 的股票代碼,為什麼還要花 16 倍溢價去買一隻間接持有它的基金?

比如前文說的 2024 年 DXYZ 剛上市的時候也瘋漲過一陣,後來 SpaceX 遲遲不上市,熱度退了,股價從高點跌了一半還多。

所以,VCX 的投資者正在經歷一個經典的倒計時。

他們花 16 倍價格買到的不是 Anthropic 的股份,是一張有保質期的門票。門什麼時候開,取決於 Anthropic 什麼時候決定上市。

在那之前,溢價靠稀缺性維持;在那之後,溢價歸零。

但影子股這件事本身,不是偶然的。

每一輪技術浪潮都會製造同樣的焦慮:最重要的公司你買不到。2000 年代是 Google 上市前,高盛的員工在內部拼命爭搶配額。2020 年是 SpaceX,硅谷的二級市場中間商一夜之間成了最搶手的人脈。

現在輪到了 AI。

而且這一次焦慮更深,Anthropic 和 OpenAI 現在不一定掙錢,但它們在重寫規則。因為 AI 的影響,SaaS 股崩了,安全股崩了,IBM 一天跌掉 310 億美元。

投資者看到的不只是「這家公司很賺錢」,而是「如果我不站在它這邊,我可能站在被它碾過的那邊」。

VCX 的 16 倍溢價,定價的不完全是一隻基金,是這種焦慮本身。

門票會過期,溢價會消退。但只要 AI 還在加速,只要最值錢的公司還關著門,就會有人願意為影子付出不理性的價格。

不是因為影子值這個錢,是因為被關在門外的感覺,太貴了。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News