代碼越來越便宜,牌照越來越值錢:AI 時代 Fintech 的真正護城河

TechFlow Selected深潮精選

代碼越來越便宜,牌照越來越值錢:AI 時代 Fintech 的真正護城河

代碼變便宜了,Fintech 真正的護城河反而在被 AI 加深。

作者:Matt Brown

編譯:深潮 TechFlow

深潮導讀:Matrix VC 合夥人 Matt Brown 提出了一個反直覺的論點:AI 讓代碼越來越便宜,卻讓 Fintech 裡真正難以複製的東西——銀行牌照、信貸損失積累的核保數據、真實交易量餵養的風控模型——變得比以前更值錢。

"你沒法用氛圍編程搞來一張銀行牌照",這句話道出了整篇文章的核心。

這不只是一篇 Fintech 分析,更是一張 AI 時代"什麼護城河更硬"的地圖。

全文如下:

"Fintech"這個詞長期依靠名字裡的模糊性套利。

"fin"意味著來自。gov 域名的大量郵件、長達數月的審計、比你自己更熟悉你 SAR 申報歷史的合規官員,以及飛往夏洛特或華盛頓的工作日差旅。"tech"則是一個精緻的移動端 App、10 倍的用戶體驗,以及在 Blue Bottle 喝咖啡聊投資。

"fin"和"tech"始終是一個譜系,但市場通常獎勵那些儘量像"tech"、儘量少沾"fin"的 Fintech 公司。

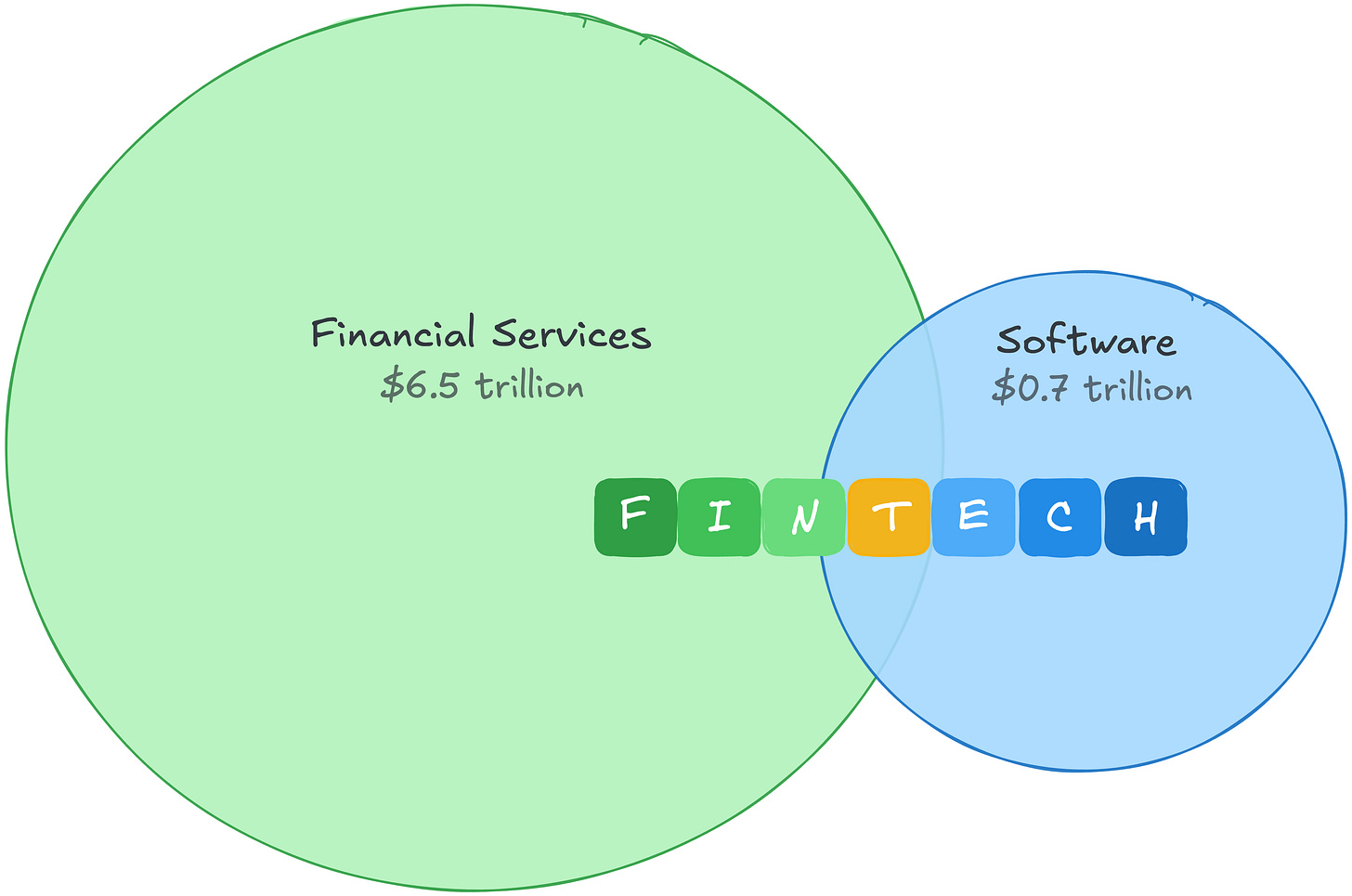

這很好理解。2021 年,軟件的毛利潤池約為 0.7 萬億美元,享有較高溢價。金融服務的毛利潤池比它大一個數量級,估值卻保守得多。Fintech 讓你套利兩頭:金融服務的經濟學,配上軟件公司的估值倍數。

這個利潤池的差距也告訴你真正的錢在哪裡。金融服務在全球各行業中產生的毛利潤最多。Fintech 裡的"fin"那側,不只是防禦性更強,而且是規模大得多的市場。

然後 AI 來了,套利空間消失了。隨著投資者重新定價"代碼在代碼越來越便宜的世界裡值多少錢",軟件估值壓縮。Fintech 公司被市場歸類為軟件公司,因此也被殃及。

但市場弄錯了分類。Fintech 的成本,以及它的護城河,從來不在代碼裡,而且面對 AI 驅動的成本壓縮,它們看起來越來越具有反脆弱性。

兩種成本結構的故事

軟件曾經擁有歷史上最好的商業模式之一:代碼製作成本高,但一旦寫成,分發幾乎是免費的。"構建昂貴"和"分發免費"之間的差距就是利潤率。如果你是一家 SaaS 公司,將 22 至 25%的收入用於研發,那筆支出同時也是你的進入壁壘。競爭對手無法輕易複製花了數年和數千萬美元才建成的東西。

AI 從頂部壓縮了這個差距。如果代碼既便宜構建又便宜分發,利潤率就會收窄。阻擋競爭對手的那堵牆變低了,更多玩家入場,定價權隨之侵蝕。

如果你的生意就是軟件,這是個真實的問題。但 Fintech 的支出不是工程支出。跟著錢走,區別很快就變得顯而易見。

PayPal 將 9%的收入用於研發,Block 是 12%。這不是因為 Fintech 工程不重要——Stripe 的工程能力是世界級的,也是真實的競爭優勢。而是大部分錢不流向工程。

錢流向的是"fin"。與研發支出不同,這些成本不只是生產產品,它們生產護城河:

信貸損失買來的是核保數據

Affirm 在支付一個工程師之前,就將 35%的收入用於信貸損失和資金成本。每一筆壞賬損失,都是競爭對手得不到的還款數據。一個新進入者用合成數據訓練模型,沒有真實基準。僅憑合成數據無法建立可靠的損失歷史。

合規支出買來的是監管許可

Wise 在 65 個以上的監管牌照範圍內,將三分之一的員工投入合規和金融犯罪預防。50 個州的匯款牌照,BSA/AML 合規項目,銀行章程要求。這些不是你建造出來的優勢,而是你不斷贏得的許可。你沒法用氛圍編程搞來一張銀行牌照。

交易量買來的是專有數據

Toast 的支付板塊毛利潤率約為 22%,遠低於其 SaaS 板塊的 70%,但產生的毛利潤幾乎是後者的兩倍。那些成本換來了商家層面的交易數據,反過來餵養了 Toast Capital,後者已累計發放超過 10 億美元貸款。Adyen 的風險模型在 30 個以上市場的交易模式上訓練而成。

Fintech 的利潤率從來就不高,這正是關鍵

支付公司的毛利潤率是 20 至 50%,而非 80%。但利潤率低並不等於業務弱。Fintech 利潤率低,是因為大量成本在產生複利優勢。而即便那些不產生優勢的成本,也處於 AI 驅動的成本壓縮射程之外。

AI 讓每一個這樣的護城河都更強了。更好的模型壓低損失率,更好的欺詐檢測減少拒付,更好的合規工具讓更小的團隊持有更多牌照。AI 不會取代護城河,它獎勵那些選擇在 Fintech 最難的地方構建的公司:資金流動、風險承擔、專有數據和監管。

所以真正的論點不只是"AI 幫助 Fintech",而是 AI 把價值從產品表面積向專有數據、風險承擔能力、監管許可和嵌入真實資金流動的分發渠道轉移。如果你在這些領域構建,AI 在向你的方向複利。如果你的差異化在代碼,AI 就在反方向複利。

需求側也在持續增長。每一個氛圍編程的結賬流程都是新的欺詐向量,每一個自主交易的 AI Agent 都是拒付風險。建立在 Fintech 基礎設施之上的東西越多,這個基礎設施本身就越不可或缺。

"Fin"才是贏家

這一認知已經開始迫使聰明的 Fintech 創始人重新思考自己在"fin"和"tech"譜系中的位置:

我們是自己承擔和定價風險,還是將其傳遞給合作方並讓對方拿走利潤?

我們擁有監管關係,還是從擁有監管關係的人那裡租用?

每一筆交易是在讓我們自己的風險模型更精準,還是在訓練別人的模型?

我們的賬本是真實數據的來源,還是別人賬本的不完整鏡像?

這個區分把 Fintech 格局一分為二。擁有監管關係、自己承擔信貸損失、積累交易數據的公司,正在構建 AI 會加深的護城河。那些租用"fin"的公司——用合作銀行的牌照、BaaS 提供商的賬本、別人的風險模型套上更好的界面——和 SaaS 公司面臨完全相同的問題。他們的差異化在代碼,而代碼剛剛變便宜了。

用軟件估值倍數套用金融服務經濟學的舊套利已經死了。新套利更簡單:擁有"fin"。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News