合規與創新的平衡:法國加密資產稅制與監管體系研究

TechFlow Selected深潮精選

合規與創新的平衡:法國加密資產稅制與監管體系研究

本文將對法國現有監管架構、稅收政策以及與國際準則銜接路徑進行了梳理。

撰文:FinTax

1 引言

在全球數字資產市場快速演進的背景下,法國作為歐盟核心成員國,已初步形成了一套既符合歐盟統一框架、又保留本國稅制特色的加密資產監管與稅收體系。從 2019 年《企業增長與轉型行動計劃法》(PACTE Law)的頒佈,到 2024 年 12 月歐盟《加密資產市場法規》(MiCAR)的全面落地,法國的制度框架經歷了從國家層面的先發探索到歐盟範圍內的統一規範的演進。與此同時,歐盟《行政合作指令第八號》(DAC8)與經合組織《加密資產報告框架》(CARF)的推進也標誌著加密資產的稅務透明化時代已然開啟。本文中,我們對法國現有監管架構、稅收政策以及與國際準則銜接路徑進行了梳理。

2 法國加密資產監管與稅收格局概覽

法國的加密資產治理呈現出監管先行、分類計稅的特徵。在監管層面,法國通過建立數字資產服務商(DASP)註冊制度,在歐盟範圍內率先實現了對加密服務機構的合規化管理。從 2024 年 12 月 30 日起,DASP 框架正式過渡至 CASP(加密資產服務提供商)框架,以符合歐盟 MiCAR 的要求。這一過渡標誌著法國加密監管從自發性註冊制向強制性許可制的轉變,對交易所、託管機構等服務提供商提出了更為嚴格的資本金、治理與風險管理要求。

在稅收層面,法國稅務總局(DGFiP)根據參與主體的交易性質與頻率,將其劃分為多個類別,分別適用不同的計稅邏輯與稅率。偶然投資者適用 30% 的固定稅率,而專業投資者適用 0%-45% 的累進稅率。此外,加密礦企、DeFi 參與者、NFT 交易者、交易所等不同參與主體因其經濟實質的差異,分別適用非商業利潤(BNC)、企業所得稅等不同的稅收制度。這種精細化的分類計稅體系既體現了法國對加密活動多樣性的認可,也為不同參與主體提供了相對透明的稅收預期。

在法國加密稅制的演進過程中,2019 年《PACTE 法案》確立了加密資產的法律地位,2023 年專業投資者的稅收制度從工商利潤(BIC)調整為非商業利潤框架,伴隨著 DAC8/CARF 框架的落地,2026 年成為加密交易信息實現跨境自動交換的首個年度,通過加密資產的匿名性避稅的時代或將終結。一系列的制度變化反映了法國在平衡創新扶持與稅收合規之間的持續調整。下表梳理了法國加密資產監管與稅收的關鍵時間節點:

表 1:法國加密資產監管與稅收時間線

3 現行監管體系:從 DASP 到 CASP 的制度跨越

3.1 核心監管機構與分工

法國的加密資產監管由金融市場管理局(AMF)和審慎監管與決議局(ACPR)兩大機構協同完成。AMF 是核心監管主體,負責數字資產服務商的註冊、授權以及對首次代幣發行(ICO)的審批,其監管重點在於市場準入、信息披露及投資者保護。ACPR 則側重於反洗錢與反恐怖融資的合規審查,確保加密資產交易不被用於非法用途。

3.2 法律框架與 MiCAR 的銜接

在 MiCAR 生效前,法國加密市場監管主要依據 PACTE Law 運行。該法律將加密資產定義為數字資產,並要求在法國提供託管、法幣兌換等服務的機構必須向 AMF 註冊。2024 年 12 月 30 日 MiCAR 正式實施,法國目前正處於從 DASP 框架向歐盟統一的 CASP 框架過渡的關鍵期。

根據法國《DDADUE 法案》,在 2024 年 12 月 30 日前已獲 AMF 註冊的 DASP 機構,可享受最長至 2026 年 7 月 1 日的過渡期。在此期間,這些機構可繼續在法國境內運營,但若需獲得歐盟通行證(Passporting)以在全歐盟範圍內展業,則必須提前申請並獲得 MiCA 授權。MiCAR 下的 CASP 需滿足更為嚴格的資本金要求、治理規範、風險管理與客戶保護措施。

3.3 國際合作框架:DAC8/CARF 與稅務透明化

為進一步提升加密資產市場的透明度,法國正在實施歐盟的 DAC8 及經合組織的 CARF。根據現行規劃,CASP 需從 2026 年開始收集用戶交易數據,並在 2027 年 6 月 15 日前向法國稅務部門提交首份年度申報表。

這意味著從 2027 年起,法國與其他歐盟成員國之間將啟動自動信息交換機制,使得個人的跨境加密交易信息將被系統化地共享給相應的稅務部門。這一轉變標誌著通過中心化平臺進行加密資產交易的匿名性終結,稅務合規從依賴納稅人主動申報轉向依託 CASP 系統化報送與跨境信息共享。

4 加密資產稅收制度:分類計稅與申報邏輯

4.1 課稅原則與觸發條件

對個人而言,法國對加密資產的課稅遵循僅在兌換為法幣或購買實物時觸發的原則,即僅當加密資產被出售以換取法定貨幣、用於購買商品或服務時,才會產生應稅事件。加密資產之間的互換(Crypto-to-Crypto)在現行制度下不產生即時稅義務,這一政策極大地促進了鏈上生態的活躍度。

對機構投資者與公司而言,法國對加密資產的課稅遵循企業會計準則的實現原則。Crypto-to-Crypto 通常需要按照公允價值變動確認損益,即使未兌換為法幣,也可能產生即時稅義務。這一處理方式與傳統金融資產的會計準則保持一致,要求企業在每個會計期末對持有的加密資產進行估值,並將未實現的資本利得或損失計入當期應稅收入。此外,機構投資者的資本損失可以結轉以抵消未來年度的公司總利潤,為企業提供了更大的稅務規劃空間。

4.2 參與主體分類與稅率結構

法國稅法根據參與主體的性質與活動特徵,將其分為多個類別,每類適用不同的計稅規則。下面針對偶然投資者、專業投資者與職業交易者、加密礦企與礦池運營者、DeFi 參與者與流動性提供者、NFT 交易者、加密交易所與託管機構以及機構投資者與基金管理人進行討論。

4.2.1 偶然投資者

偶然投資者是指交易頻率較低、規模較小、非職業性質的個人投資者。法國稅務部門採用定性標準而非定量標準進行判定,通常考量以下綜合因素:交易的複雜性、使用的工具、交易頻率、交易規模及其在納稅人總收入中的佔比。

偶然投資者適用固定稅率(PFU,Prélèvement Forfaitaire Unique)。稅率為 30%,其中包括 12.8% 的所得稅和 17.2% 的社會保障繳款。此外,偶然投資者年度賣出總額低於 305 歐元的部分免稅,年度內因加密交易產生的虧損可以抵減同年收益。偶然投資者的資本利得采用整體成本比例法(Portfolio Method)計算。具體公式為:

淨資本利得=賣出價格 -(總購置成本×賣出價格)/(交易日期的總資產市值)

這一方法允許納稅人在計算利得時考慮整個投資組合的成本基礎,而非逐筆交易計算,這在實踐中大幅簡化了申報流程。與此同時,偶然投資者可選擇放棄固定稅率,改為按照累進所得稅率(0%-45%)加上 17.2% 社會保障繳款計稅。這一選擇權為中低收入納稅人提供了潛在的稅收優化空間。

4.2.2 專業投資者與職業交易者

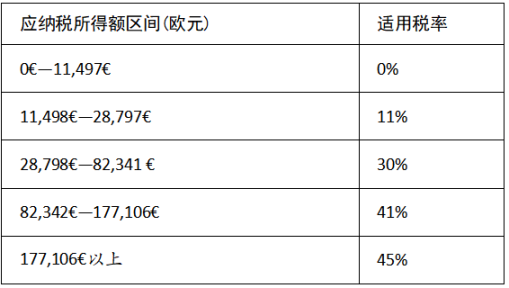

專業投資者是指交易頻率高、交易規模大、加密資產收入佔總收入比例高、採用專業設備、具有商業性特徵的個人或實體。從 2023 年 1 月 1 日起,專業投資者的稅收制度已從工商利潤調整為非商業利潤框架。

專業投資者適用累進所得稅率(0%-45%)加上 17.2% 的社會保障繳款。這意味著稅負隨著總收入增加而遞增,最高可達 45% 的所得稅率。專業投資者的應稅收入為淨資本利得,即總收益減去總損失。與偶然投資者不同,專業投資者可以在同一納稅年度內抵扣損失,但損失不能結轉至後續年度。

表 2:偶然投資者與專業投資者對比

專業與偶然的區分採用定性標準而非定量標準。法國稅務部門通常考量交易的複雜性、使用的工具、交易頻率、交易規模及其在納稅人總收入中的佔比等綜合因素。

4.2.3 加密礦企與礦池運營者

加密礦企的挖礦收入按非商業利潤規則處理,需按獲得時的市場價值計入年度總收入。根據 DGFiP2019 年 8 月發佈的指導意見,挖礦收入不產生增值稅義務。

挖礦收入在礦工獲得加密資產時按當日市場價格確認為收入。例如,若礦工在某日獲得 1 個比特幣,應按該日比特幣的市場價格作為應稅收入。礦企可以扣除與挖礦活動直接相關的成本,包括但不限於電力成本、硬件設備折舊、維護費用、冷卻系統運營成本等。這些成本的扣除遵循一般的商業費用扣除原則。

根據 DGFiP 的指導,在沒有為特定受益人提供個性化服務的情況下,挖礦活動不被視為增值稅應稅交易。因此,礦工不需要就獲得的數字資產獎勵繳納增值稅,也不能享受增值稅扣除權。參與礦池的個人或實體的稅收處理與獨立礦工相同,即按 BNC 規則計稅。礦池運營者作為中介機構,需要向參與者提供詳細的收益分配記錄,以便參與者準確申報。

表 3:2026 年法國 BNC 淨收入累進稅率表

4.2.4 加密交易所與託管機構

加密交易所和託管機構在法國受到嚴格的監管。從 2024 年 12 月 30 日起,這些機構需要從 DASP 框架過渡到 CASP 框架,以符合歐盟 MiCAR 的要求。

作為商業實體,加密交易所和託管機構的收入(包括交易費、託管費、利息等)應按照法國的企業所得稅規則計稅。標準企業所得稅率為 25%(自 2022 年起)。根據歐盟和法國的增值稅規則,加密資產的交換通常被視為金融服務,可能享受增值稅豁免。然而,某些輔助服務(如諮詢、託管等)可能需要繳納增值稅。

CASP 需要滿足更為嚴格的資本金要求、治理規範、風險管理與客戶保護措施。不過,我們預計這些合規成本或可作為商業費用進行扣除。

4.2.5 機構投資者與基金管理人

機構投資者的加密資產交易收益應按照法國企業所得稅規則計稅。在法國註冊的公司或基金在進行加密資產交易時,產生的增值需計入其年度利潤。收益被視為普通業務收入,標準稅率為 25%。根據基金的具體結構(如 UCITS、AIF 等),稅收處理可能有所不同。某些類型的基金可能享受特殊的稅收待遇;對於某些特定會計準則下的機構,可能還需適用“盯市制度”(Mark-to-Market),即在每個會計年度末對未實現收益進行估值並計稅。

與個人投資者適用的 30% 統一稅 (PFU) 不同,法國對於營業額低於一定限額(通常為 7,630,000 歐元)且符合條件的中小企業,利潤的前 42,500 歐元適用用 15% 的優惠稅率,超過部分按 25% 計徵。

表 4:個人投資者與機構投資者對比

同時,機構投資者進行跨境加密交易時,需要考慮相關國家的稅收協議和 CARF/DAC8 框架下的信息交換義務(詳見 3.3)。

4.2.6 DeFi 與 NFT:法國稅法中尚未明確的課稅類別

DeFi 參與者包括質押者、流動性挖礦參與者、借貸平臺用戶等所有通過將加密資產鎖定在智能合約中獲得收益的參與者。質押(Staking)和流動性挖礦(Yield Farming)的法律定性在法國稅法中尚未明確,缺乏專門的法律條款或稅務指導。根據現有稅務指導,由於質押和流動性挖礦對區塊鏈系統的維護做出貢獻,其收益可能按 BNC 規則計稅,需在收益到賬時按市價確認,但這一解釋仍需進一步確認。

DeFi 參與者在法律明確之前,應保留詳細的交易記錄,包括質押時間、收益金額、收益日期的市場價格等,並在申報時諮詢專業稅務顧問。

法國對 NFT 的稅務定性存在重大不確定性,缺乏專門法律條款或稅務指導。根據 NFT 的具體法律定性,稅率可能差異巨大:若被定性為數字資產(如加密貨幣),則依據不同參與主體適用 30% 固定稅率或累進稅率(0%-45%);若被定性為藝術品,則適用稅基為總銷售價格的、僅 6.5% 的固定稅率。法國這種簡化的、非常優惠的稅率是針對藝術品等特定動產的特殊制度,旨在鼓勵藝術品交易。

鑑於定性的不確定性,NFT 交易者應保留詳細的交易記錄,包括購買價格、銷售價格、交易日期、NFT 的具體特徵等,並在稅務申報時諮詢專業稅務顧問,以確定最合理的定性方案。

5 總結與前瞻

法國在加密資產領域的制度建設體現了規範與激勵並重的思路。通過 MiCAR 的落地與 DAC8/CARF 的推進,法國正將其先發的監管優勢轉化為歐盟範圍內的競爭優勢。然而,這一過程也標誌著加密資產交易的匿名性時代的終結,整個市場正逐漸走向公開化和透明化。為適應監管變化,個人投資者和機構有著不同的應對路徑:

個人投資者應建立完善的交易賬本,利用專業稅務軟件記錄每筆交易。在 305 歐元的免稅額度外,應確保準確申報,避免因境外賬戶漏報產生的合規風險。同時,應關注 DAC8/CARF 的推進進展,提前瞭解 2027 年自動信息交換的影響。

加密服務機構應加速從 DASP 向 CASP 的轉型,重點強化內部的 AML/CFT 審計流程,以應對 MiCAR 下更為嚴格的資本金及運營規範要求。同時,應建立完善的數據收集與報告系統,為 2026 年起的 DAC8/CARF 數據收集做好準備。同時,機構和個人還應時刻關注政策制定者對於 DeFi 及 NFT 的法律定性、與其他歐盟成員國的協調性和 DAC8/CARF 實施的一致性與有效性。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News