CLARITY 法案的悖論

TechFlow Selected深潮精選

CLARITY 法案的悖論

對《CLARITY 法案》的反對不應被解讀為反對監管。

撰文:Prathik Desai

編譯:Block unicorn

歷史上,貨幣很少是中性的;它通常具有增值性。早在現代銀行出現之前,人們就期望持有或借出貨幣能夠獲得收益。

早在公元前三千年左右,古美索不達米亞就開始對白銀貸款收取利息。自公元前 5 世紀起,古希臘就使用海上貸款(nautikà)來為高風險的海上貿易提供資金。在這種制度下,貸款人為商人的單次航行提供貨物融資,如果船隻沉沒,則承擔全部損失,但如果成功返航,則要求支付高額利息(通常為 22% 至 30%)。在羅馬,利息深深植根於經濟生活中,以至於常常導致債務危機,因此自願減免債務成為一種政治上的必然選擇。

在些體系中,貨幣不僅僅是被動的價值儲存手段這一觀念始終如一。無償持有貨幣是一種例外情況。即便在現代金融興起之後,人們對貨幣本質的看法也進一步強化。銀行存款能帶來利息收益。人們普遍認為,無法複利增長的貨幣會逐漸失去經濟價值。

正是在這種背景下,穩定幣進入了金融體系。拋開區塊鏈技術不談,它們與任何加密貨幣或投機性資產幾乎沒有共同之處。它們聲稱是數字美元,專為區塊鏈賦能的世界而設計,模糊了地域界限,降低了成本。穩定幣承諾更快的結算速度、更低的摩擦和全天候的可用性。然而,美國法律禁止穩定幣發行方向持有者支付收益(或利息)。

這就是為什麼目前正在美國國會審議的《CLARITY 法案》會成為一項備受爭議的立法。該法案與其姊妹法案——於 2025 年 7 月通過的《GENIUS 法案》——結合起來解讀,該法案禁止穩定幣發行方向持有者支付利息,但允許「基於活動的獎勵」。

這引發了銀行業對當前擬議立法形式的強烈抗議。一些由銀行業遊說提出的修正案旨在徹底取消穩定幣的獎勵機制。

在今天的深度分析中,我將告訴大家,目前版本的《CLARITY 法案》可能會對加密貨幣行業造成什麼影響,以及為什麼加密貨幣行業對這項擬議的立法感到明顯不滿。

讓我們進入正文…

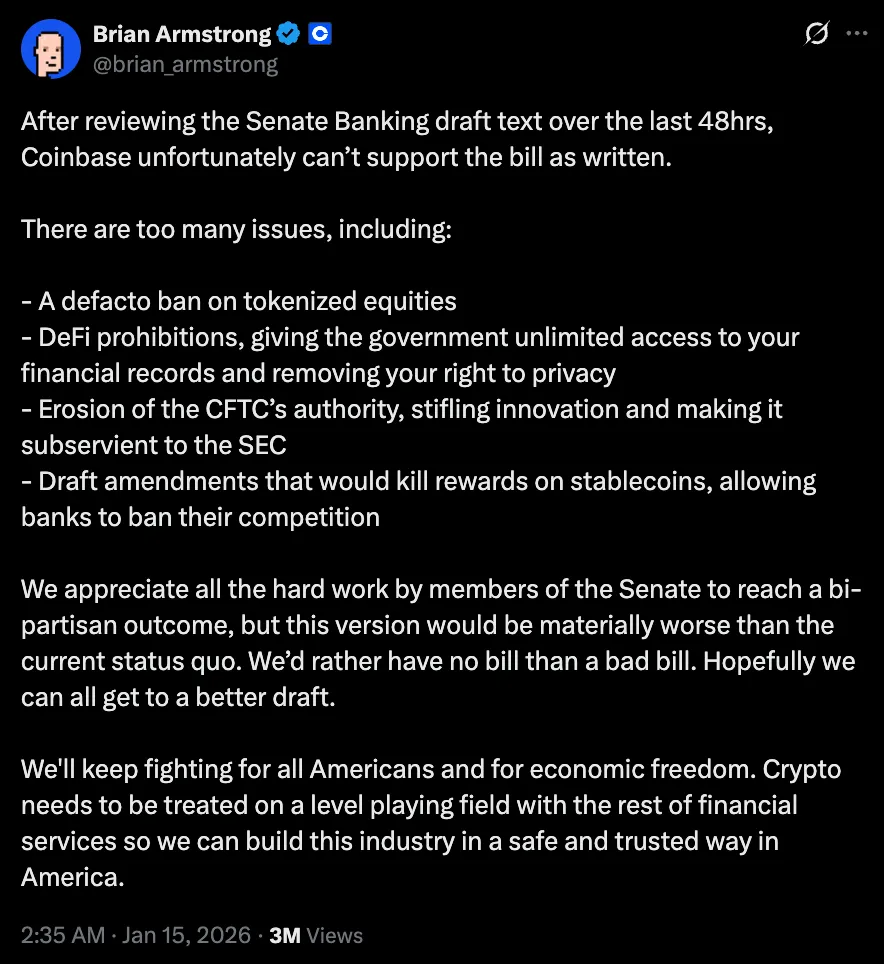

在審閱了參議院銀行委員會的草案後不到 48 小時,Coinbase 就公開撤回了支持。首席執行官布萊恩·阿姆斯特朗在推特上表示: 「我們寧願沒有法案,也不願看到一個糟糕的法案。」他認為,這項聲稱能提供監管清晰度的提案,實際上會讓整個行業的情況比維持現狀更糟。

就在美國上市的最大加密貨幣公司撤回支持幾個小時後,參議院銀行委員會推遲了審議,原定舉行的閉門會議將討論該法案的修正案。

這項立法的核心反對意見顯而易見。該立法旨在將穩定幣純粹視為支付工具,而非任何形式的貨幣等價物。這一點對於任何期待穩定幣徹底改變支付方式的人來說都至關重要,也最令人失望。

這項立法將穩定幣貶低為單純的資金通道,而非可用於優化資本的資產。正如我之前所述,貨幣的運作方式並非如此。該立法禁止穩定幣底層產生利息,也禁止基於活動獎勵,從而限制了穩定幣實現其聲稱最擅長的收益優化。

這也引發了人們對競爭的擔憂。如果銀行可以支付存款利息,併為借記卡 / 信用卡消費提供獎勵,為什麼禁止穩定幣發行方這樣做呢?這會使競爭環境向現有機構傾斜,並削弱穩定幣所承諾的多項長期益處。

布萊恩的批評不僅限於穩定幣的收益率和獎勵,還觸及了該立法對行業的弊大於利。他還指出了 DeFi 禁令存在的問題。

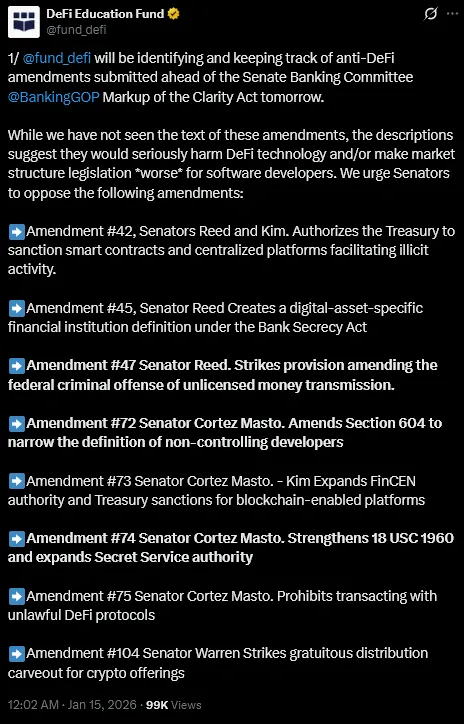

DeFi 教育基金(一個 DeFi 政策和倡導組織)也敦促參議員們反對對該立法提出的修正案,因為這些修正案似乎是「反 DeFi 的」。

該組織在 X 上發帖稱:「雖然我們還沒有看到這些修正案的文本,但描述表明它們將嚴重損害 DeFi 技術,和 / 或使市場結構立法對軟件開發人員更加不利。」

儘管《CLARITY 法案》正式承認去中心化,但它附帶了一個狹隘的定義。那些處於「共同控制」之下或保留修改規則或限制交易能力的協議,有可能面臨類似銀行的合規義務。

監管旨在引入審查和問責機制。然而,去中心化並非一成不變的狀態,而是一個動態的過程,需要不斷髮展的治理和應急控制措施來增強韌性,而非實現壟斷。這些僵化的定義會給開發者和用戶帶來額外的不確定性。

其次是代幣化,這方面存在著承諾與政策之間的巨大鴻溝。代幣化的股票和基金能夠提供更快的結算速度、更低的交易對手風險以及更持續的價格發現機制。最終,它們將通過縮短清算週期和減少交易後流程中佔用的資金,從而實現更高效的市場。

然而,目前《CLARITY 法案》的草案使代幣化證券的監管地位處於不確定狀態。雖然措辭上沒有明確禁止,但卻為代幣化股票的託管問題引入了足夠的不確定性。

如果穩定幣被框定為純粹的支付工具,並將代幣化資產限制在發行階段,那麼通往更高效資本市場的道路將大大收窄。

一些人認為,穩定幣可以繼續作為支付工具存在,而收益可以通過代幣化貨幣市場基金、DeFi 金庫或傳統銀行來提供。這種觀點在技術上並沒有錯。但市場參與者總會尋求更高效的資本優化方式。創新促使人們尋找變通方法。這些變通方法通常包括將資本轉移到海外。有時,這種轉移甚至可能非常隱蔽,以至於監管機構日後可能會後悔當初未能預料到這種資本外逃。

然而,反對這項立法的主要論點凌駕於所有其他論點之上。很難不認為,該法案以目前的形式,從結構上強化了銀行的地位,削弱了創新前景,並給本可以幫助優化當前市場的行業帶來了嚴重障礙。

更糟糕的是,這項立法可能要付出兩個極其高昂的代價。首先,它扼殺了銀行業和加密貨幣行業之間健康競爭的任何希望,同時卻讓銀行賺取更多利潤。其次,它讓客戶完全受制於這些銀行,無法在受監管的市場中實現收益最大化。

這些都是極高的代價,也正是批評者們不願給予支持的根本原因。

令人擔憂的是,該立法表面上是為了保護消費者、提供監管確定性並將加密貨幣納入監管體系,但其條款卻巧妙地暗示了相反的情況。

這些條款預先決定了金融體系的哪些部分可以參與價值競爭。銀行可以繼續在熟悉的框架內運營,而穩定幣發行方則會被迫在一個更為狹窄的經濟環境中生存和運營。

但資金不喜歡被動等待,它會流向效率更高的領域。歷史表明,每當資本在一個渠道受到限制時,它就會找到另一個渠道。具有諷刺意味的是,這恰恰是監管旨在防止的情況。

對加密貨幣行業來說,好消息是,與立法的分歧也延伸到了加密貨幣領域之外。

該法案在國會仍未獲得足夠的支持。一些民主黨議員不願在未就部分擬議修正案進行討論和審議之前投贊成票。如果沒有他們的支持,即使該法案將加密貨幣行業的反對視為噪音,也無法獲得通過。即便所有 53 名共和黨議員都投贊成票,該法案仍需至少獲得參議院全體 7 名民主黨議員的支持,才能以絕對多數票通過,並克服阻撓議事。

我不指望美國能制定出一部讓所有人都滿意的法案。我甚至認為這既不可能也不可取。問題在於,美國不僅僅是在監管一種新的資產類別,而是在試圖立法規範一種貨幣形式,而這種貨幣形式的固有屬性使其具有極強的競爭性。這增加了難度,因為它迫使立法者直面競爭,並制定可能挑戰現有機構(在本例中指的是銀行)的條款。

收緊定義、限制允許的行為、維護現有結構的衝動是可以理解的。然而,這樣做有可能使監管變成一種防禦性工具,反而會排斥資本而非吸引資本。

因此,重要的是,對《CLARITY 法案》的反對不應被解讀為反對監管。如果目標是將加密貨幣融入金融體系,而不是簡單地將其隔離,那麼美國必須制定規則,允許新型貨幣在清晰的監管框架內競爭、失敗和發展。這將迫使現有機構提升自身水平。

歸根結底,損害其聲稱要保護的群體利益的立法,比沒有立法還要糟糕。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News