2025 公鏈大洗牌:哪些項目值得你穿越牛熊?

TechFlow Selected深潮精選

2025 公鏈大洗牌:哪些項目值得你穿越牛熊?

不是預測,也不是押注,而是一場用數據說話的篩選。

撰文:Cecelia,深潮 TechFlow

2025 年,哪些公鏈經過全年 8762 條數據剖析的考驗後,能成為真正的贏家?

單純拼敘事、拼熱度的公鏈能否撐得過年終的核查?又有哪些真正有分量的項目,被行情反覆與流量輪動遮住了光芒?

公鏈今年的表現,配得上支持者的高預期和真金白銀嗎?

只有把一整年的 TVL、手續費、用戶與生態數據攤開來看,才能分清哪些是階段性倖存,哪些具備走到終局的剛需。這不是預測,也不是押注,而是一場用數據說話的篩選。

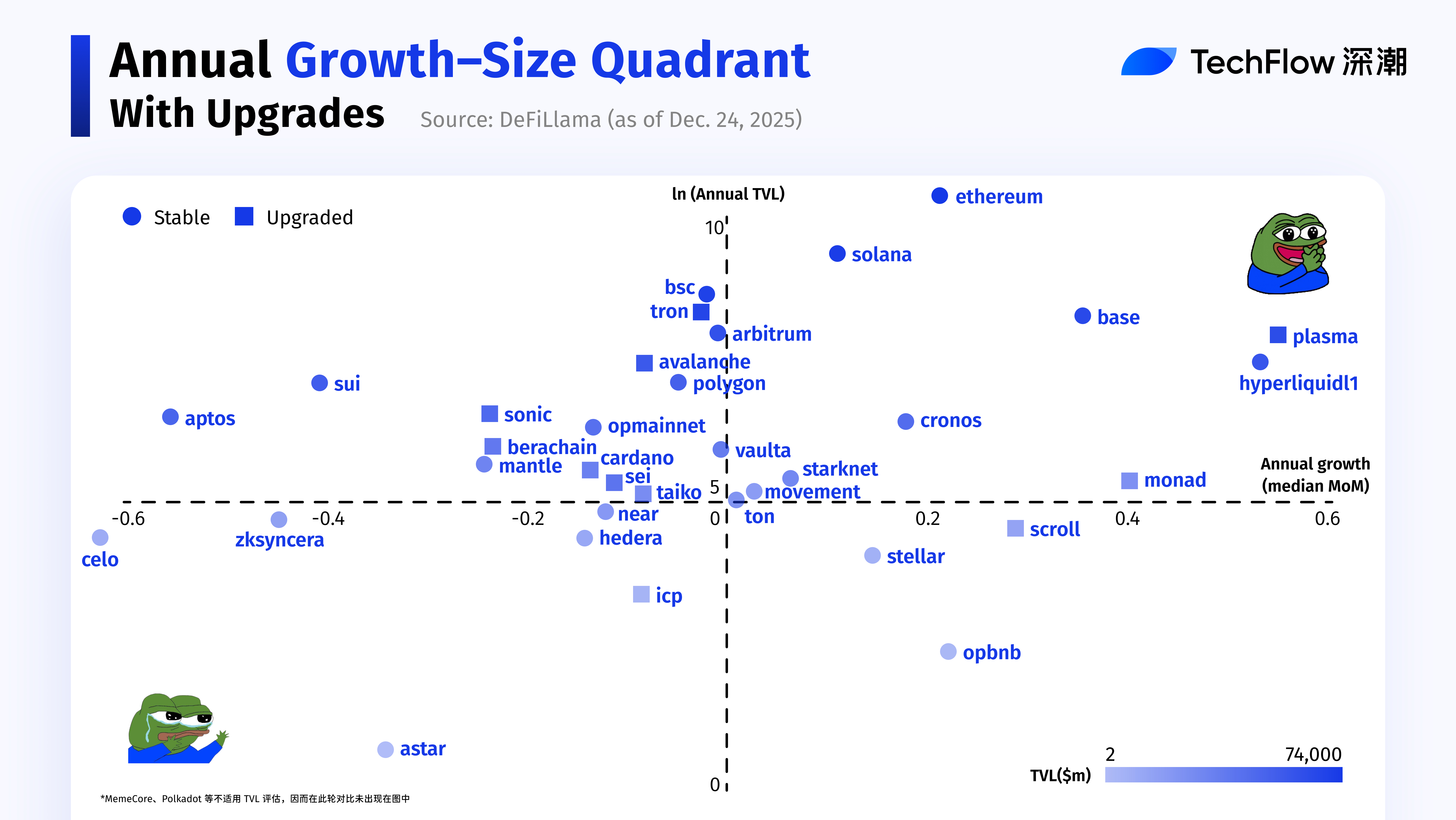

一手抓增速、一手抓規模:40 條公鏈的 2025 年度座標

一旦談到公鏈,繞不開的第一個指標就是 TVL。因此,先從公鏈最核心的指標 TVL 看起。

對於公鏈 TVL 而言,真正重要的並不是年度絕對增量。

從年初到年末的單純增量統計,更適合用於快速、粗略的橫向對比;但若試圖據此判斷一條公鏈的真實潛力,往往會被階段性衝高或極端事件所誤導。

真正能夠反映公鏈中長期潛力的,是其在全年範圍內所體現出的增長速度與持續性。

基於這一判斷,為了在保持高度抽象與可比性的同時,更真實、更全面地反映公鏈生態在年內的演進情況,並儘可能減少極端行情對判斷的干擾,我們在對 2025 年內 40 條公鏈的生態發展與增長潛力進行初步評估時,選擇採用月度平均 TVL 作為核心統計口徑。

進一步來看,公鏈 TVL 本身可以從兩個互補的維度理解:

- 動態維度:月度 TVL 的環比增速,反映的是資金流入的強度與增長彈性;

- 靜態維度:TVL 的絕對體量,體現的是公鏈當前所處的規模層級與生態承載能力。

想要對一條公鏈的整體表現作出詳細、真實且客觀的判斷,任何單一維度都不足夠,增長速度與絕對體量必須同時納入考量。

基於這一邏輯框架,我們將 增長幅度(Growth) 與 體量規模(Size) 進行交叉,構建了高度標準化的四象限分析模型,以此對 40 條公鏈進行統一分類與對比。

最終呈現給讀者的,是一個能夠直觀反映公鏈所處發展階段的四象限結構:

- 高增長 × 大體量:已跑出規模,同時仍在加速的第一梯隊主力

- 高增長 × 小體量:規模有較大增長空間、具備躍遷實力的爆發型力量

- 低增長 × 大體量:規模在位、動能放緩的成熟型網絡

- 低增長 × 小體量:蓄勢待發,待驗證的潛在增長觀察區

通過這一方式,不同公鏈在 2025 年內的生態狀態、成長性與潛在上限,得以在同一座標體系下被清晰呈現。

同時需要強調的是,公鏈的生態位並非一成不變。

在 2025 年內,並非所有公鏈都始終停留在同一象限中。部分項目在不同階段出現了象限位置的變化,反映出其資金吸引力與生態狀態的階段性波動。為此,我們在四象限圖中通過顏色區分穩定型與遷移型項目,以直觀呈現這種變化。

相比單純依賴 TVL 絕對規模或排名順序的做法,這一分析框架的優勢在於:它不強調體量的線性高低,而是從結構角度出發,系統刻畫不同公鏈在資金吸引力、生態擴張速度以及階段性動能上的差異。

在具體結果中,有三條公鏈的表現尤為突出,其增長軌跡與象限遷移幅度明顯強於其他項目。為避免極端值對整體圖形可讀性造成干擾,我們在主圖中暫時將其剔除,並單獨展開分析,以更清晰地呈現其特殊性與代表意義。

- Ink|高增長 × 小體量

由 Kraken 支持,儘管 Ink 其增長速度極快,兩週內 TVL 從約 7m 飆升至 273m,累計漲幅約 3,800%,呈現出極端陡峭的短週期爆發式增長。

顯著高於同象限內的其他公鏈。在 TVL 仍處於相對有限體量 的前提下,資金流入速度卻非常快。作為 CEX 佈局 Layer2 的另一個案例 吸引大量資金,Ink 並非依賴單次事件驅動,而是在較短時間內形成了持續性的資金注入節奏。

- World Chain|高增長 × 小體量

World Chain 的突出之處,並不在於體量本身,而在於其 相對變化率的極端性與高度不穩定性。在年初階段,其 TVL 基數極小,幾乎可以忽略;但隨後在較短時間內出現明顯的爆發式增長,使其在增長維度上迅速躍入 高增長區間。

具體來看,World Chain 的 TVL 從年初約 2M,在 9 月一度增長至 102M,呈現出典型的“低基數 + 高斜率”特徵。這類表現往往對應著生態冷啟動後期或早期資金驗證階段:絕對規模尚未展開,但增長信號已經非常清晰。

從敘事與事件層面看,這一階段的增長並非孤立發生。World Chain 圍繞身份驗證這一核心定位持續推進生態擴展,並在 9 月密集宣佈多項合作,開始承接 AI Agent 敘事,將“AI 與人的邊界”這一關鍵議題引入鏈上場景。

同月,納斯達克上市公司 Eightco Holdings 宣佈計劃向 Worldcoin 注入 2.5 億至 2.7 億美元,並將 WLD 定位為其主要儲備資產。這一舉措在客觀上強化了市場對 World Chain 生態長期價值的認知,也成為其階段性資金快速集中的重要背景因素。

- Unichain|高增長 × 小體量

相比 Ink 與 World Chain,Unichain 的體量基礎明顯更高,但其增長速度依然足以使其在同類公鏈中脫穎而出。其核心特徵並非“極小體量起飛”,而是在已經具備一定生態規模的前提下,仍能持續跑出高於行業平均的增長速度。

從數據上看,4 月末開始到 5 月初的短短 30 天,Unichain 的 TVL 從約 7m 增長至 784m,累計漲幅約為 11,100%。隨著 Uniswap v4 的推進,Unichain 在該生態內的交易量迅速放大,一度超越以太坊主網,成為 Uniswap v4 上最主要的交易平臺,市場份額逼近甚至達到主導地位。

這不僅體現了 Uniswap 生態向外延伸的實際效果,也使 Unichain 成為協議級流動性外溢的直接承接者。

綜合來看,Unichain 已明顯處於象限邊緣的“潛在躍遷型”位置:其後續表現,將直接決定其是否完成從 高增長 × 小體量 向更高體量區間的實質性跨越。

當增長被反覆驗證:月份輪動下,誰是衝勁十足的永動機

40 條鏈有點多?沒關係,我們再次降維。

我們用更加直觀的排名數據,在對於每條鏈進行特徵定位後,觀察其他相對增速與 TVL 特徵。也是對於補充四象限分析中對“動態路徑”的刻畫。

喧囂背後,誰真的賺錢:公鏈價值捕捉能力的分層現狀

TVL 看完了,接下來把視角轉向協議手續費。

這一步,關注的是價值捕捉能力。因此,我們標註出手續費排名前十的協議,從中觀察它們的潛在盈利能力以及生態活躍度。

- Solana 在手續費層面呈現出斷崖式領先。

其全年手續費規模達到 $641.92M,不僅位居第一,而且與第二梯隊之間拉開了顯著差距。這一領先並非來自單一事件,而是建立在高頻交易、活躍 DEX 生態、Meme 與機器人交易密集度等多重因素疊加之上,體現的是持續、高週轉的真實使用強度。

- Hyperliquid 的表現尤為特殊。

其手續費規模並不算大,但考慮到其高度聚焦於永續合約交易、且手續費結構相對剋制,這一水平已經反映出極高的交易活躍度與資金週轉效率。

- 緊隨其後的 Tron 與 Ethereum,則分別代表了兩種不同的手續費來源結構:

Tron 以穩定幣轉賬和支付型交易為核心,手續費更多來自高頻、低單價但規模極大的基礎轉賬需求;

Ethereum 雖然在交易頻次上不及 Solana,但其手續費結構更偏向高價值交易與複雜交互,在 L1 中仍然維持了強勁的“單位價值捕獲能力”。

頂級公鏈的 2025 黃金 24 小時:一天最多能賺多少錢?

1 月 19 日:Meme 幣引發的全網沸騰

從全年來看,TRUMP Meme 無疑是 2025 年公鏈生態中最具“造富效應”的單一節點之一,為多條主流公鏈帶來了潑天的手續費紅利。在這一輪中,Solana 與 Ethereum 均錄得全年單日手續費峰值,成為最直接的受益者。

TRUMP Meme 幣發售當日,市場情緒迅速被點燃,全網交易擁堵顯著加劇。Solana 作為 Meme 交易的主要承載網絡,鏈上活躍度與交易密度在短時間內狂熱,SOL 價格一度觸及 $293。

與此同時,這種熱潮並未侷限於單一網絡。Ethereum 也受 Solana 熱度外溢影響,L1 活躍度與 Gas 價格同步上行,鏈上手續費快速抬升

10 月 10 日:全市場清算與高壓測試

如果說 Meme 熱潮代表的是情緒驅動的流量洪峰,那麼接下來的清算事件則是一次典型的系統性壓力測試。

當天,全市場出現劇烈波動,大量 DeFi 協議觸發自動清算機制,鏈上交易密度與調用頻率驟然上升。對於多條網絡而言,這既是一次穩定性與吞吐能力的壓力測試,也是一次直接的手續費機遇。

數據顯示,這一天成為 2025 年下半年最重要的單日節點之一。包括 Arbitrum、Base 與 Avalanche 在內的多條公鏈,均在這一日期錄得全年最高或接近最高的單日手續費收入,網絡在清算與高頻率的交易推動下顯著受益。

看完影響範圍較廣的關鍵節點,接下來把鏡頭拉近:哪些公鏈獨有事件,對手續費的影響甚至比上面兩樁大事還強?

10 月 8 日:降費後的 BSC 鏈上流量引爆點

BSC 在 2025 年年初同樣保持了一定活躍度,但其真正的年度 ATH 並未出現在 Meme 熱潮初期,而是 10 月 8 日。關鍵變量來自 10 月 1 日實施的 Gas 費下調政策:BSC 將基礎 Gas 費直接降至 0.05 Gwei,降幅約 50%。

這一看似“讓利”的舉措,反而成為一次極強的交易刺激器。低成本環境迅速放大了 Meme 與高頻交易行為,推動鏈上交互密度在短時間內躍升。結果是,在 10 月 8 日,BSC 單日手續費收入一度衝高至 $7.88M,短暫登頂全球手續費最高的區塊鏈網絡。大量 Meme 平臺與發射器(如 Four.meme)在低 Gas 環境下集中爆發,使 BSC 在競爭激烈的公鏈格局中重新獲得流量與注意力。

1 月 20 日:降費前 Tron 的手續費高點

與 BSC 不同,Tron 的年度手續費高點明顯前置。

其 2025 年的單日 ATH 出現在 1 月 20 日($2.63M),核心驅動並非 Meme 投機,而是穩定幣轉賬需求的集中釋放。

在 6 月前後,由於 TRX 價格上漲,Tron 網絡上的 USDT 轉賬成本一度飆升至超過 $4.28/筆。作為全球最重要的穩定幣結算通道之一,這一成本變化被直接傳導至手續費收入,使 Tron 在年初階段錄得較高費用水平。

但高費用並非長期可持續路徑。為了維持穩定幣轉賬場景下的成本優勢與競爭力,Tron 社區在 8 月底通過提案,將整體手續費大幅下調約 60%。

這一調整的直接結果是:降費後網絡更具吸引力,但也同步壓低了單筆手續費貢獻。因此,Tron 在 2025 年的費用峰值最終停留在年初,而非降費後的下半年。

鏈在變現,資產是否值得持有?

說完了公鏈能不能掙錢,再來看看我們能不能掙錢,來看一下各大公鏈今年代幣的狀況。

首先,看絕對值,到底哪個代幣能帶來最高的收益?

上述公鏈資產中,包括排名第 11 的 Tron 在內,其 2025 年內的最高收益率均已跑贏 Ethereum 漲幅。

- MemeCore

前十名中,MemeCore 以 97.67% 的最高收益率位居榜首,其代幣價格在 2025 年下半年經歷了驚人的增長。其核心競爭力源於其專門為 Meme 生態優化的 L1 基礎設施。

2025 年,是 Meme 真正走向大眾語境的一年:從 AI Meme、名人 Meme,到中文 Meme ,注意力以前所未有的速度在鏈上聚集、擴散,又迅速退潮。Meme 真正的難題從來不是“能不能火”,而是如何將這種洶湧卻短暫的注意力經濟沉澱下來。這正是 MemeCore 所試圖解決的問題。在承接 Meme 交易流量的基礎上,MemeCore 通過自建 Perp DEX MemeMax,將原本外溢的投機需求鎖定在自身生態內。

2025 年 11 月,官方宣佈向 MemeMax 永續合約 DEX 撥付 3 億美元生態贈款,這一舉措直接鎖定了大量流動性,顯著抬升了交易深度與使用頻率,也同步強化了對原生代幣的需求,代幣再一次大幅上漲。

- Katana

Katana 的生態由借貸、收益聚合和 DEX 三大核心板塊支撐。10 月,Katana 產生 46.2 萬美元收入,全數重新分配給用戶。同時累計 3 個月收入達 200 萬美元。體現了強大的營收能力,代幣價格自然高漲。

- Monad

Monad 以 84.32% 的收益率位列第三,其上漲邏輯在於技術硬實力的創新。隨著並行 EVM 技術的成熟,Monad 的 TVL 在 2025 年底迅速攀升至 $2.26 億 左右。

同時大量從以太坊遷移而來的 DeFi 協議在 Monad 上實現了毫秒級的交易確認,轉化為了代幣的價值支撐。

其次,看相對值,在能帶來高收益的前提下,誰更加穩定?

結合漲幅前 15 且年化波動率最低的前 10 條公鏈代幣可以看到,能夠在強勢上漲的同時保持低波動性的這類資產,往往對應兩種清晰的市場結構:

- 一是資金結構更偏向長期配置型,買盤更連續、拋壓更容易被吸收;

- 二是其敘事或業務模式更可被驗證,具備明確的現金流來源或穩定的使用場景,從而降低價格路徑的不確定性。

從具體分佈來看,這一特徵在兩類資產中尤為明顯:

- 一類是通用鏈的核心資產,如 Ethereum 與 Solana,其龐大的生態體量與持續的鏈上活動,使得長期價格更多表現為穩定的趨勢性上行;

- 另一類則是具有較深分工、專注於獨特細分領域的鏈,例如 Tron、Stellar 與 Hyperliquid。這類鏈雖然生態廣度不及通用鏈,但在支付、穩定幣結算或永續合約等關鍵賽道中形成了高度集中的市場地位,最終憑藉單個領域的競爭優勢,能夠和通用鏈龐大的生態系統相抗衡。

從盈利再到生態擴張:這條鏈值不值得建設?

看到這裡,你可能已經有些眼花繚亂:公鏈這麼多,我究竟該選誰?如果繼續從資金、價格或 TVL 維度展開,這篇文章很容易變得過於單調冗長。

那麼,來換一些更貼近生態本質、也更直觀的視角吧。

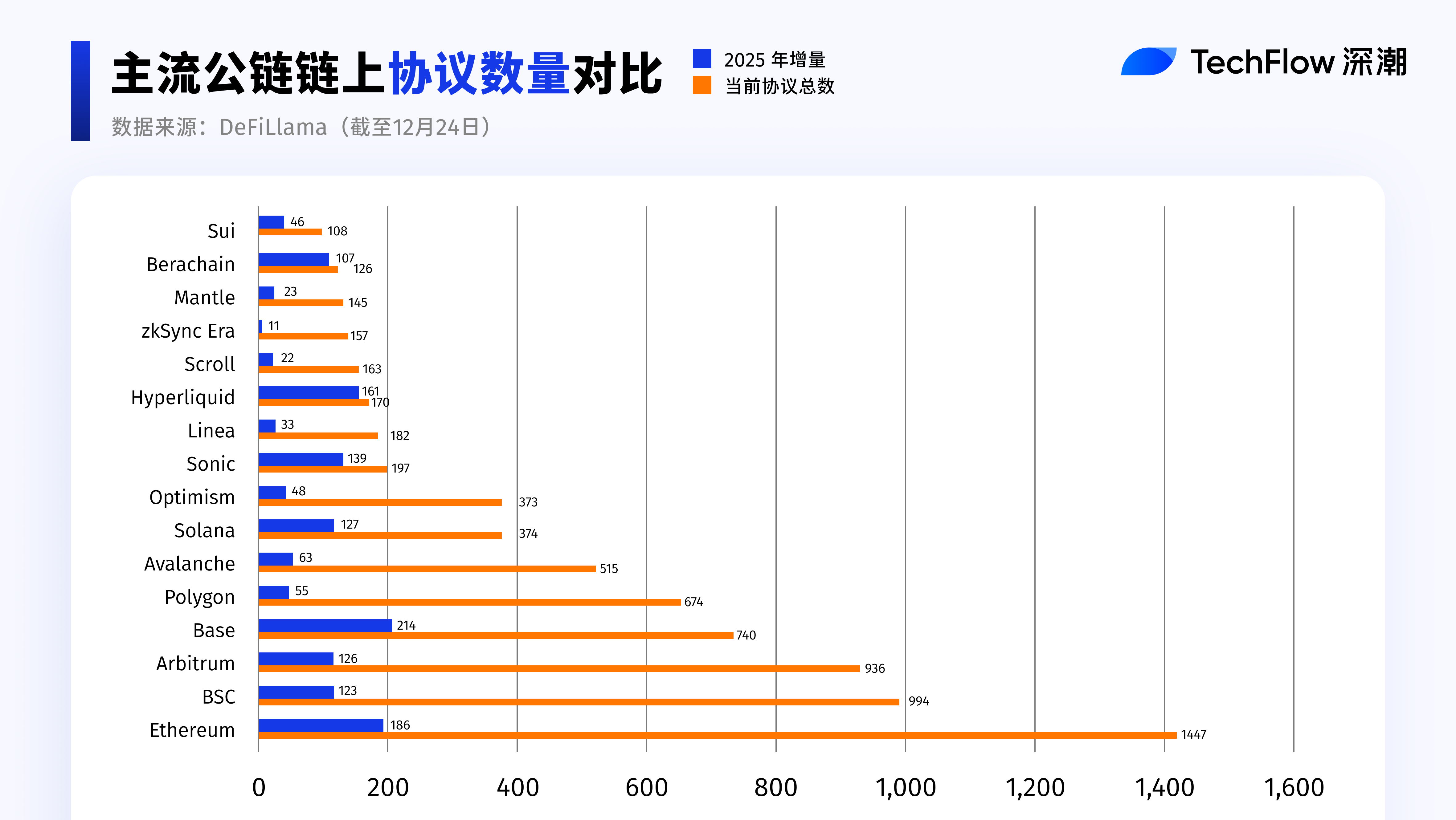

首先,我們從開發者角度出發,只看一個最簡單粗暴的指標:鏈上協議數量。這是理解一條公鏈生態活躍度與生命力時,最直接、也最不容易被短期波動扭曲的數字。

- 從絕對數量看,Ethereum 依然是協議總量的絕對王者,並且在 2025 年度新增協議數量上同樣表現突出,排名第二;

- 而新增協議數量第一的桂冠屬於 Base 。Base 則在今年下半年憑藉 x402 支付協議及生態矩陣的深度推進,結合 Base 鏈上的低費率與快速結算特性,成為今年新增項目最密集的生態。

不過,如果進一步把視角從“新增數量”切換到“新增速度”,結論就出現了明顯反轉。

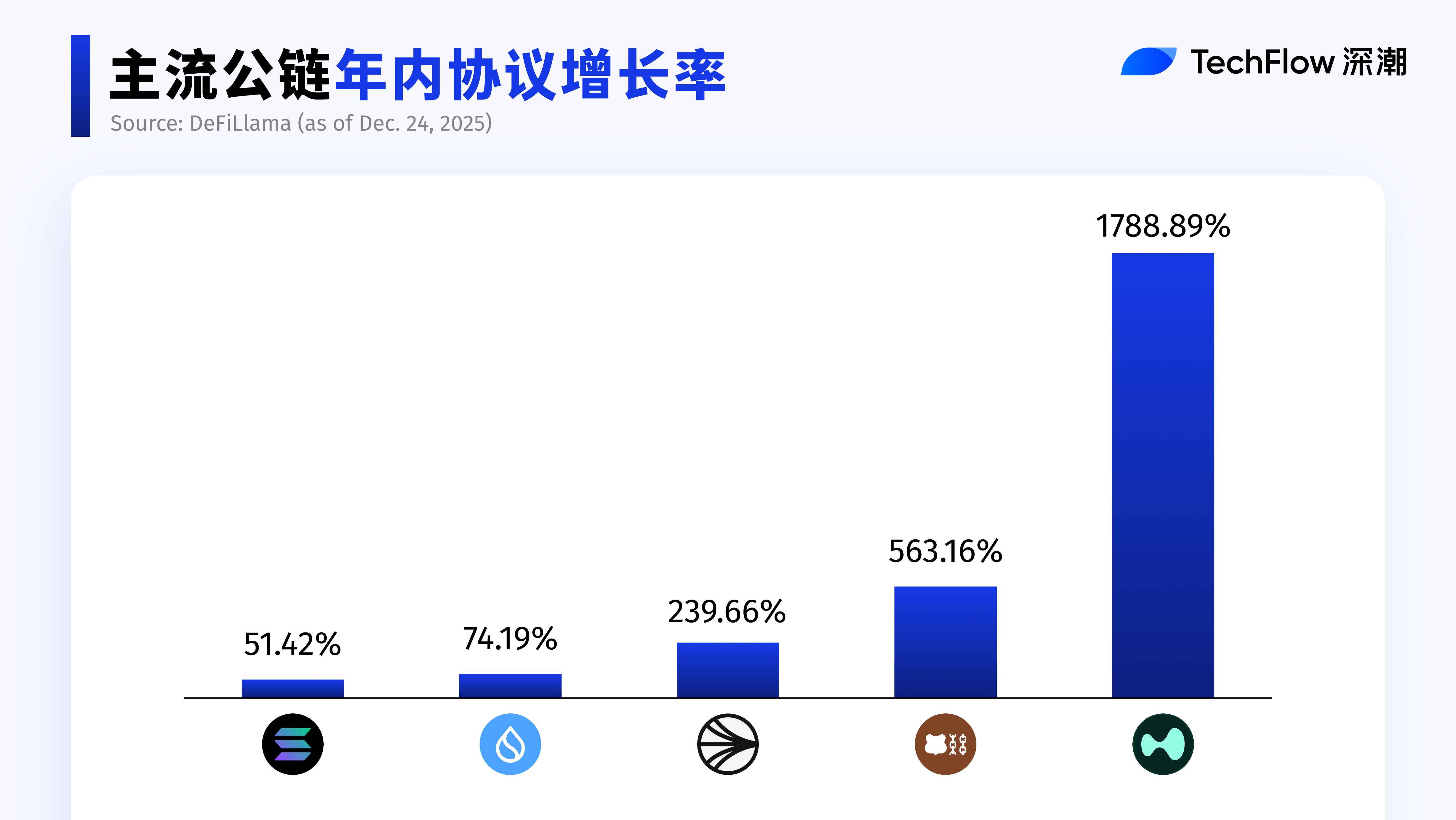

在這一指標下,真正跑在最前面的,並非體量最大的生態,而是下面這五條鏈:

儘管這些公鏈的協議總量整體仍不算大,但其擴張速度極快。

- 其中,Hyperliquid 作為 2025 年新秀的表現尤為突出,生態活躍度與生態完善度在年內呈現出爆發式提升。

- Sui 與 Solana 則屬於另一類。

兩者本身已是結構相對穩定的成熟公鏈,但在 2025 年依然錄得顯著的協議增量,說明其生態持續具備強吸引力。這背後反映的是公鏈底層特性本身,已經成為開發者部署項目時的優先選擇因素。

其中,Sui 作為 Move 語言體系的龍頭,而 Solana 則反映了在 2025 年迅速擴展並完善的 SVM 生態。

從流量狂歡到理性回落:2025 年的用戶側現實

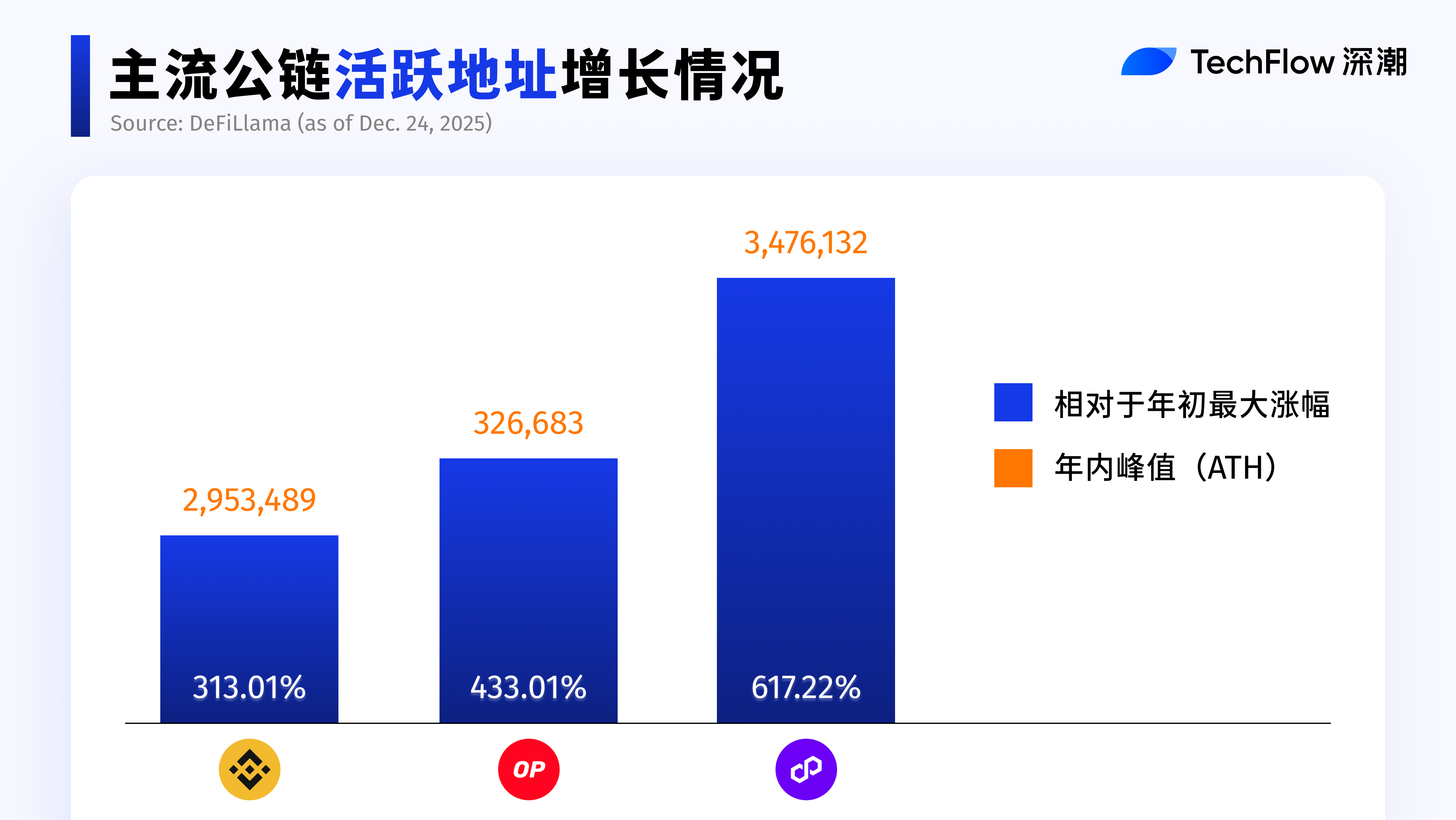

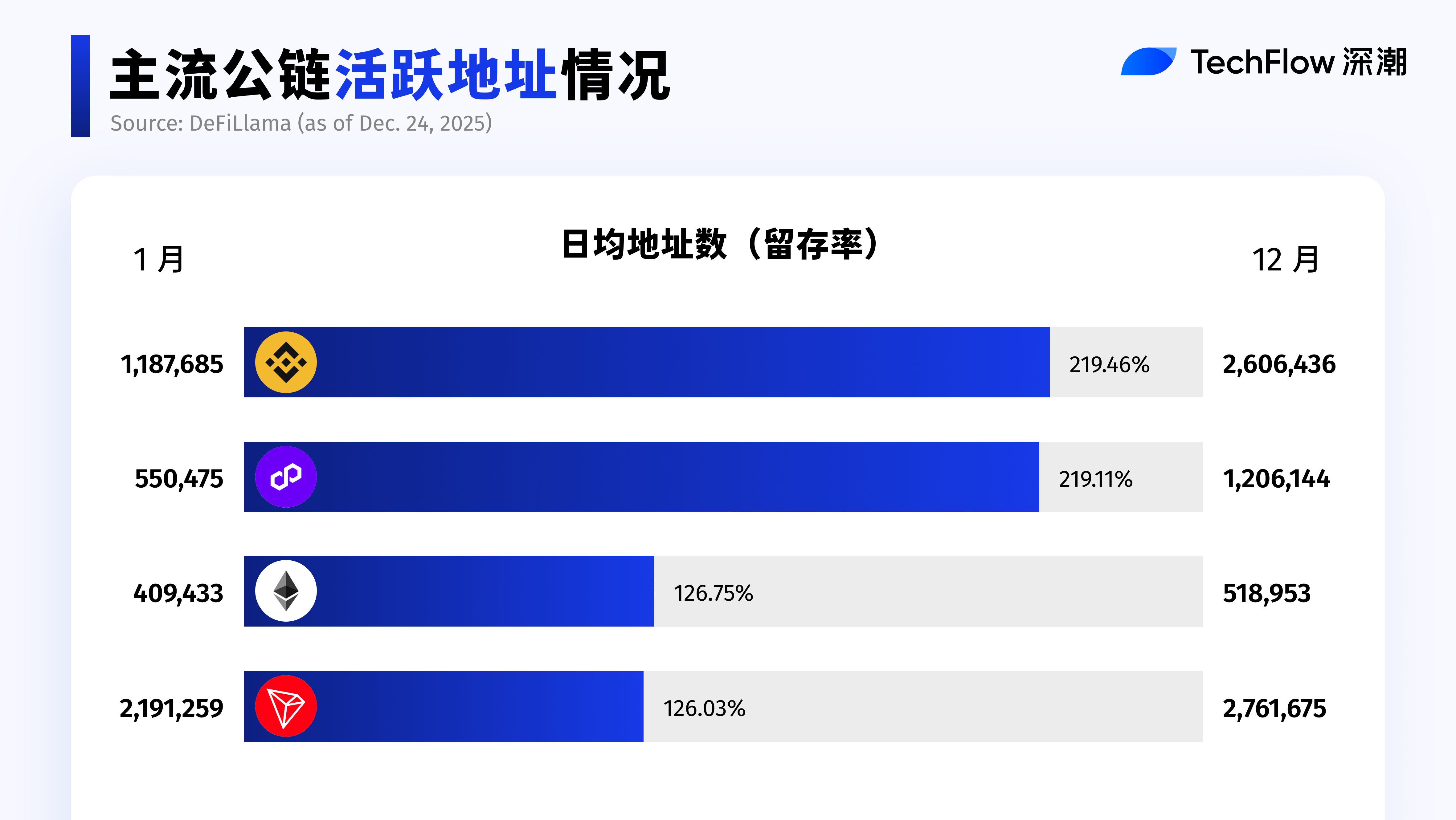

其次,開發者角度看完了,我們從用戶角度深挖一下。從第二個指標活躍地址數來看,結論同樣具有代表性。

- 在全年活躍地址新增中,第一毫無疑問是 Polygon。

其顯著領先,並非來自傳統意義上的加密用戶擴張,而是 Polymarket 成功吸引了大量 Web2 用戶。得益於優秀的 UI/UX 設計與順暢的出入金流程,使用戶在幾乎無感知的情況下完成鏈上交互,進而持續貢獻地址增量,成為其地址增長的關鍵驅動力。

然而,從全年視角來看,整體表現依然偏弱。在前十大公鏈中,用戶留存率普遍不高:僅有 4 條鏈從年初到年末實現留存率超過 100%。

- BSC 在 2025 年憑藉聯合 Four.meme 的大規模空投活動,吸引超 16 萬交易者集中參與,帶動活躍地址飆升至 347 萬、增幅 313.94%,並在短期內推動單日交易量創下新高。

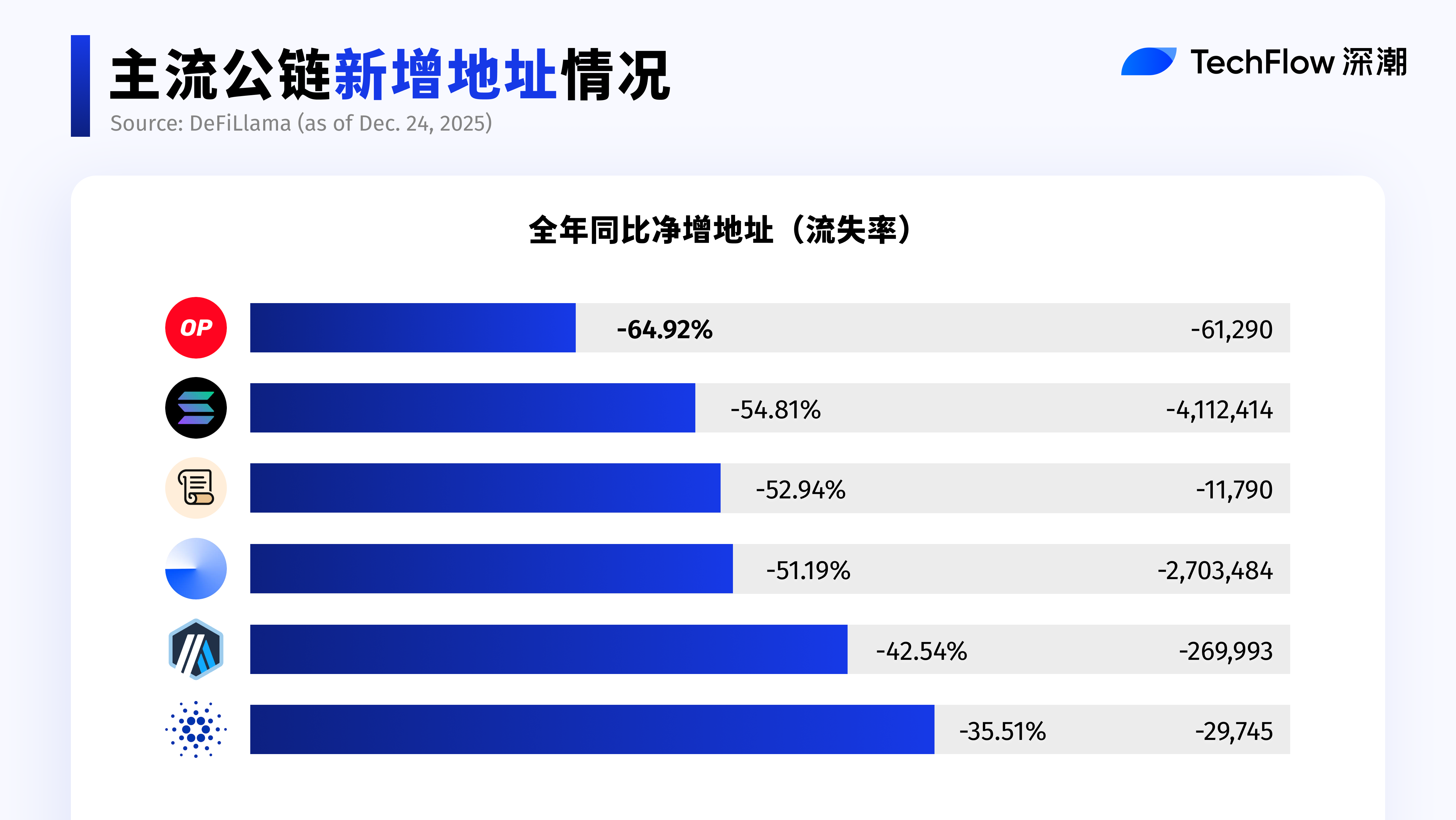

和這四條公鍊形成明顯對照,多數公鏈在用戶規模上都出現了不同程度的收縮,活躍地址全年淨增量為負,這其中,各項數據綜合表現較好,但是鏈上活躍地址收縮比較嚴重的如下:

那麼你可能在想,這是否說明這些公鏈都沒人用了,肯定要衰落了?

並不是,這並不意味著某條公鏈出現結構性問題,而是反映出一個更宏觀的事實:2025 年鏈上活動經歷了一輪集中爆發,隨後整體回落至更為理性的區間。真正被長期留在鏈上的用戶比例並不高。

這一點若結合 2025 年的市場實際情況來看,並不反常,甚至可以說相當合理。

因為 2025 本身就是一個一腳天堂、一腳地獄的年份:

一方面,名人 Meme、Polymarket、穩定幣帶來了排山倒海的資金與流量,疊加監管利好逐步落地,鏈上活躍度被快速點燃;

另一方面,10·11 的史詩級爆倉事件,以及下半年 Web2 對 Web3 流動性的吸血,又迅速壓縮了投機與短期參與熱度。

活躍地址的起落,映射的是一整個週期。

在這樣的環境下,活躍地址先爆發、再回落的軌跡,本身就成為 2025 年鏈上生態真實狀態的縮影。

回顧這一部分數據,不難看出:

- 整體來看,BSC 的綜合表現最為亮眼。不僅在年內最大漲幅中躋身前三,且全年留存率居於首位,顯示其在承接新增流量的同時,具備較強的用戶沉澱能力。

- Optimism 相對偏弱。短期流入效果顯著,但流失率較高,新增用戶的長期留存,以及生態對於用戶的吸引力仍有待驗證。

- 至於 Solana,年內流失率偏高更多源於年初 Meme 熱潮退卻後的自然回調。結合整體市場環境來看,這並不能簡單判斷 Solana 生態走弱,而可能是由於上半年爆點過於集中,導致下半年在相對比較中顯得不那麼強勢。

應用層的真相:當跨鏈寡頭退居幕後,誰在真正撐場

最後,在開發者與用戶層面的表現之外,我們把視角下沉到應用本身,即從第三個指標,鏈上協議應用層入手。

在每一條公鏈之上,都運行著大量不同類型的協議。這也自然引出一個核心問題:究竟哪一類協議,才是公鏈最賺錢的應用場景與最有效的流動性入口?

結論可以先給出。毫無疑問,在絕大多數公鏈上,少數大型跨鏈協議盤踞榜首已久。

以 Uniswap、Aave 等為代表的頭部協議,往往在多條鏈上同步部署,並形成事實上的“壟斷式存在”。雖然不同公鏈所側重解決的問題各異,但從平均意義上看,總會有一至數個固定的大型跨鏈協議長期佔據手續費與交易量的核心位置。

然而,這類跨鏈協議的高收入,並不完全等同於公鏈自身生態的內生繁榮。

因此,為了更真實地觀察公鏈原生協議的造血能力,本文在分析中剔除了 Uniswap、Lido 等高度依賴多鏈部署的大型跨鏈協議,轉而聚焦於:在單一公鏈上產生顯著手續費的原生協議。

通過這一篩選標準,本文希望儘可能消除上述大型跨鏈協議對單鏈數據的擠佔,從而更準確刻畫公鏈自身生態所具備的潛在盈利能力與真實經濟活躍度。

鑑於公鏈與協議在設計與結構上的差異,Ethereum、Plasma、Unichain 與 Katana 未納入本次排名統計。

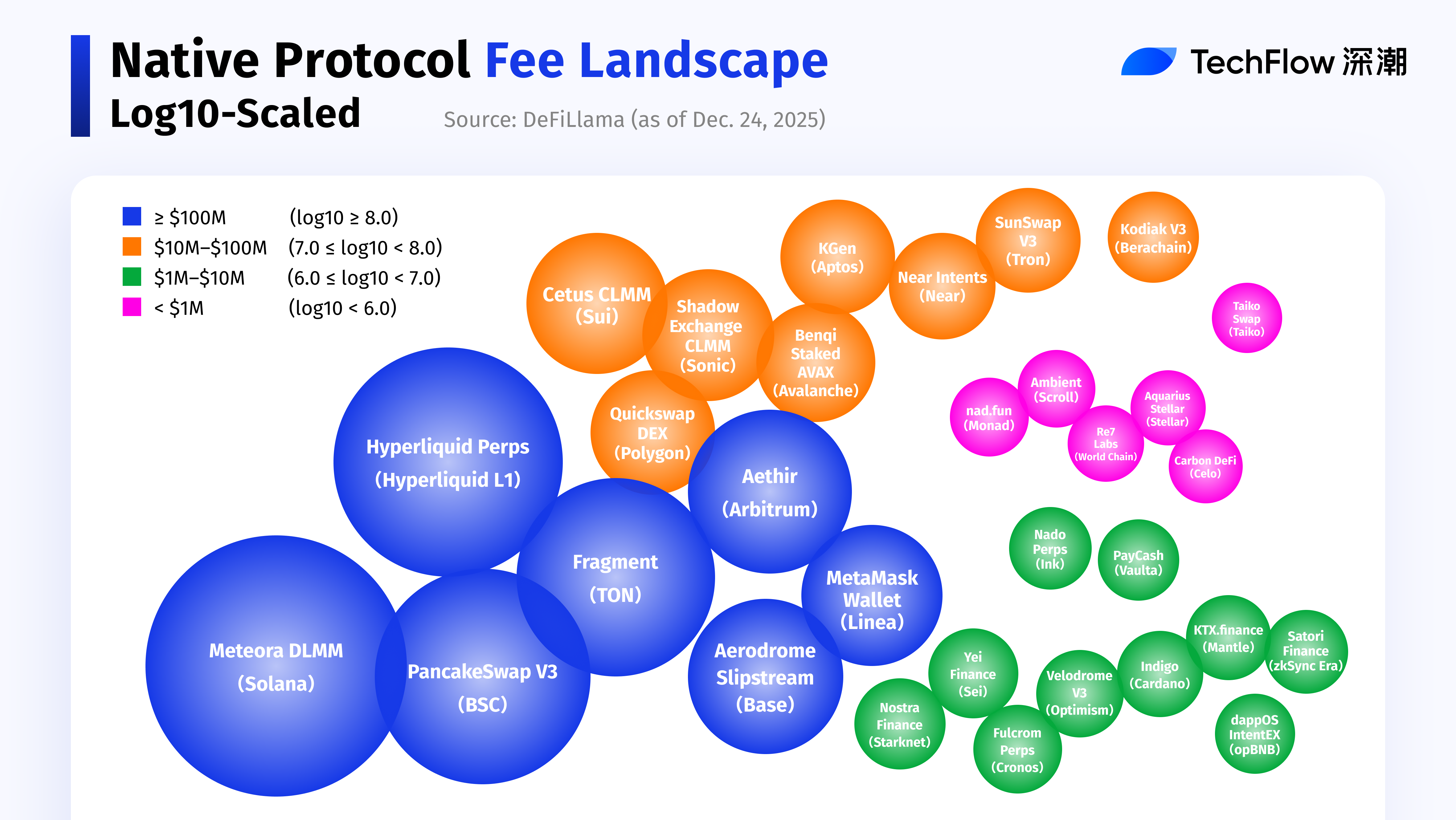

這裡著重分析年手續費 1 億美元以上的協議:

交易型收入

- Meteora( Solana,$908.28M)

Meteora 是 Solana 生態中 DLMM 的代表協議之一,核心優勢在於高資本效率、低滑點的交易執行與精細化 LP 定價機制。

在 Solana 高吞吐、低延遲的環境下,2025 大量 Meme 做市需求被長期承接,使其在多輪市場波動中持續放大手續費規模,最終成為全年最具優勢的協議之一。

- Hyperliquid Perps( Hyperliquid L1,$845.56M)

作為目前最接近 CEX 交易體驗的鏈上永續合約協議,Hyperliquid 將高頻衍生品交易直接內化為公鏈的核心經濟活動。

其手續費高度集中,路徑清晰,是“專門化金融場景支撐整條鏈”的典型案例,全年位列第二。

- PancakeSwap V3( BSC,$456.67M)

PancakeSwap 依託 BSC 的用戶規模、低成本交易環境以及 Launchpad 流量,持續承擔生態級入口角色。在交易分發與資金匯聚上的位置,形成了穩定且高強度的手續費。

- Fragment( TON,$383.30M)

作為 TON 生態中高度 Web2 接入導向的原生應用,其手續費來源與 Telegram 用戶行為深度綁定。TON 並非依賴 DeFi 競爭,而是強調將用戶行為直接轉化為鏈上交易與費用的能力,代表了一條從日常社交出發的非典型增長路徑。

- MetaMask Wallet( Linea,$132.14M)

作為用戶入口、資產管理與 DeFi 交互的整合中樞,錢包在路徑縮短與操作便捷性上的天然優勢,使其能夠穩定捕獲鏈上價值流動。

非交易型收入

- Aethir( Arbitrum,$138.25M)

Aethir 展示了 AI 算力類基礎設施藉助 L2 架構實現鏈上調度與結算的一種路徑。

其鏈上活動並非由資產交易或價格博弈驅動,而主要來自算力服務相關的合約調用,為 Arbitrum 生態引入了偏基礎設施使用場景的手續費來源,在一定程度上豐富了其收入結構。

從這些頭部原生協議的種類進一步看,也不難印證兩大手續費核心增長動力:

- DEXs(佔比 51%)

現貨交易與 AMM 仍然是鏈上手續費與活躍度的絕對核心來源。

無論是 Meme、Launchpad 還是日常交易流量,最終都需要一個高頻、低摩擦的現貨入口完成結算,這決定了 DEXs 在各公鏈中的基礎性地位。

- Derivatives(佔比 17%)

永續合約與衍生品作為僅次於現貨交易的第二大手續費引擎,其特點並非用戶數量最大,而是單位用戶手續費貢獻顯著更高。這在行情波動階段尤為突出。

讀到這裡,2025 年公鏈發展的輪廓其實已經很清晰了。

篇幅有限,一些優秀公鏈沒有進行詳細分析,但是歡迎感興趣的大家探索補充,評論你認為優秀但文中沒有提及的公鏈~

在這裡,我們最終回顧的,不是某條鏈的勝負,而是公鏈這門生意在一年裡重新校準了重心:資金、流量與價值捕捉被重新拉回同一體系,公鏈之間的差異,也開始體現在穩定性與結構自洽性上。

熱度決定不了明年,結構可以。新老交替,賽道輪動,2025 年,公鏈的合奏曲已到尾聲,2026 年的新樂譜已經翻開。期待在 2026 的年終盤點中,看到更多有實力的新生公鏈,和更多穩健、持續創收的老牌公鏈。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News