Hotcoin Research | 穩定幣連環爆雷背後:Curator 模式的責任、風險與未來

TechFlow Selected深潮精選

Hotcoin Research | 穩定幣連環爆雷背後:Curator 模式的責任、風險與未來

通過各方協力,Curator 模式完全可能蛻變為 DeFi 創新的基石之一。

一、引言

上週以 Stream Finance 的 xUSD 崩盤為導火索,deUSD、USDX 等穩定幣相繼脫錨,DeFi 領域上演了一場穩定幣連環脫錨、借貸協議接連受創的危機,而Curator 模式在其中扮演了推波助瀾的角色,引發市場爭議和反思。

Curator(通常譯為“主理人”)模式在過去一年迅速擴張,管理的資金規模一度超過 100 億美元。Curator 廣泛分佈於主流借貸協議,這意味著一處爆雷可能通過 Curator 傳導至整個 DeFi 借貸版圖。本次穩定幣脫錨風波也印證了這一點:xUSD->deUSD->USDX 宛如多米諾骨牌,擊穿了多個協議的防線。這場連環爆雷不僅令資金加速出逃,也動搖了投資者對 Curator 模式的信心,讓行業開始反思:Curator 模式究竟是降低風險,還是集中和放大了風險?

本文將深入解析 Curator 在鏈上借貸協議中的角色作用、盈利模式,盤點頭部Curator,包括其背景、風格、資金規模及在本次風波中的表現,此次穩定幣脫錨事件暴露出的Curator模式的風險與挑戰,並展望 Curator 模式與借貸市場未來演進方向,以期為投資者提供全面思考。

二、Curator角色與作用

所謂 Curator,是指存在於 DeFi 借貸協議中的一種外部資金池管理人。他們負責設計、部署和運作特定的策略化資金池(Vault),將較複雜的 DeFi 收益策略封裝成普通用戶可一鍵存入的產品。舉例來說,在 Morpho、Euler 等新興借貸協議中,用戶可以選擇不同 Curator 提供的 Vault,將資金存入後由 Curator 在後端決定投資策略,包括資產配置權重、風險管理、再平衡週期和取款規則等。與傳統中心化理財不同,Curator 無法直接挪用用戶資金,其權限僅限於通過智能合約接口執行策略,而且所有操作受到合約安全限制。

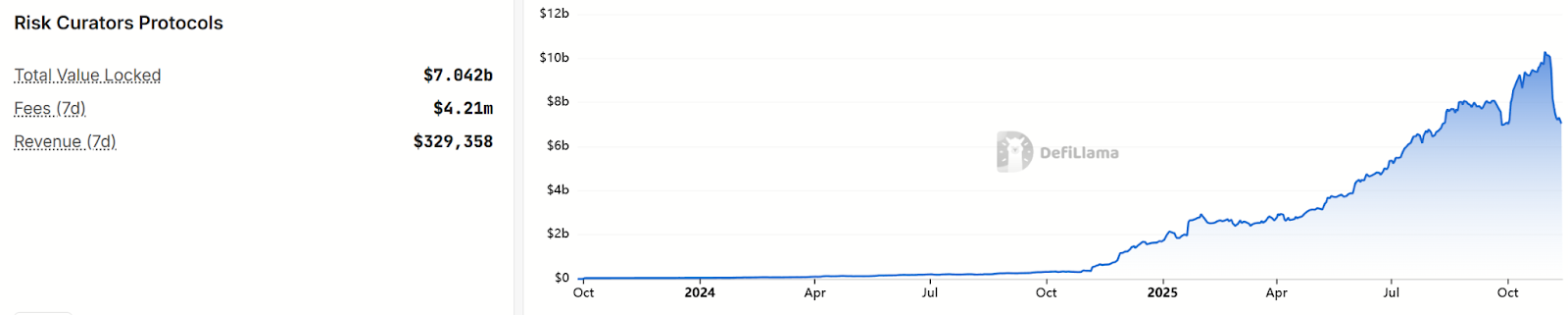

引入 Curator 模式的初衷是利用這些專業團隊的策略管理和風控能力,彌合借貸市場的供需錯配。一方面,幫助普通用戶在日益複雜的 DeFi 世界中獲得更高收益;另一方面,協助借貸協議提升 TVL,並降低系統性風險事件概率。由於 Curator 管理的 Vault 往往提供高於傳統借貸池(如 Aave)的收益,因而能夠吸引大量資金青睞。據 DefiLlama 數據,過去一年 Curator 模式資金池規模飛速增長,2025年11月初一度突破 100 億美元。目前受恐慌影響已降至約 70億美元,顯示部分資金正撤離該模式。

來源:https://defillama.com/protocols/risk-curators

在這種 “主理人”模式 下,借貸協議本身變成一個撮合平臺,將風控和資金調配職能外包給 Curator 團隊,被形象地比作“DeFi 世界的基金經理”。這意味著超過 80 億美元的資金實際上交由眾多背景各異的 Curator 打理。表面上看,專業的人做專業的事,用戶獲得高收益變得輕而易舉;但與此同時,風險也從代碼轉移到了人為管理,人為因素重新成為不可忽視的風險來源。

三、Curator 盈利模式

理解 Curator 模式潛藏的風險,需先了解其盈利邏輯。通常 Curator 的收入來源包括:

-

績效提成(Performance Fee):策略盈利後,從淨收益中抽取一定比例分成,是最主要收入形式。例如 Morpho 上由Gauntlet管理的 USDT Vault 收取 5% 的利潤提成。

-

資金管理費(Management Fee):按資金池總資產一定年化比例收取管理費(類似傳統基金的管理費)。

-

協議激勵:借貸協議方可能給予 Curator 代幣獎勵,以鼓勵其創建高質量策略,如早期引入新策略的補貼。

-

品牌衍生收益:Curator 打響名氣後也可能發行自有產品甚至代幣獲利。

簡而言之,Vault 規模越大、策略收益率越高,Curator 獲取的利潤就越豐厚。在激烈競爭下,沒有 Curator 敢隨意提高提成比例搶利潤,因用戶更關注 APY的高低。因此 Curator 為了吸引資金,往往儘量提高策略名義收益率,從而形成收益率驅動的競爭。

這種激勵機制蘊含明顯的道德風險:Curator 賺取超額收益,但虧損由用戶承擔。在收益內化、風險外化的驅動下,Curator 難免不斷尋找更高收益亦即更高風險的機會,安全性容易被逐漸忽視。當大多數存款用戶只看收益數字而不瞭解策略細節時,這種傾向更加危險。

四、頭部Curator 盤點

目前 DeFi 借貸領域湧現出一批頭部 Curator 專業機構,管理著數億規模的資產。下面將盤點代表性的頭部 Curator,其團隊背景、管理規模、風控風格和盈利方式各有特點:

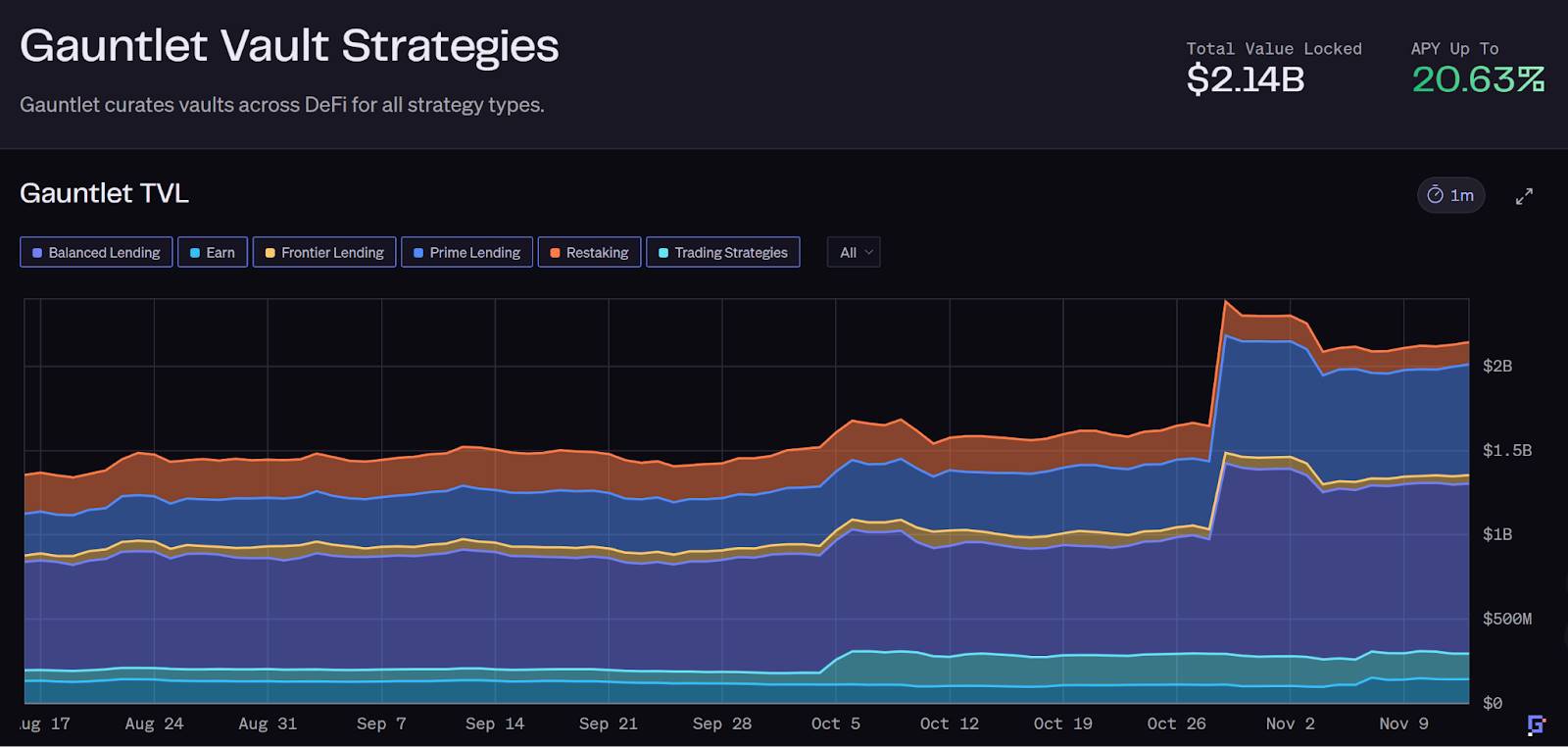

1.Gauntlet

成立於 2018 年,由 Tarun Chitra 等量化金融專家創建,是最早深耕 DeFi 風險管理的團隊之一。Gauntlet 以數據驅動的風險評估和管理著稱,曾為 Aave、Compound 等提供參數優化服務。在 Curator 模式中,Gauntlet 強調穩健風控,通過自動化量化平臺持續校準策略參數和合規性審核。其 Vault 總鎖倉超過 20 億美元,覆蓋 Ethereum、Base、Solana 等多鏈。Gauntlet 的收益主要來自管理費(年化收取),據統計每年管理費收入約 $720 萬美元。

Gauntlet 的模式更接近“風控顧問 + Curator”。在此次 deUSD 脫錨中,Gauntlet 協助 Compound 緊急凍結取款以止損,比手動操作提前3小時,減少約 $1.2 億損失。可見其風控響應較為專業快速。

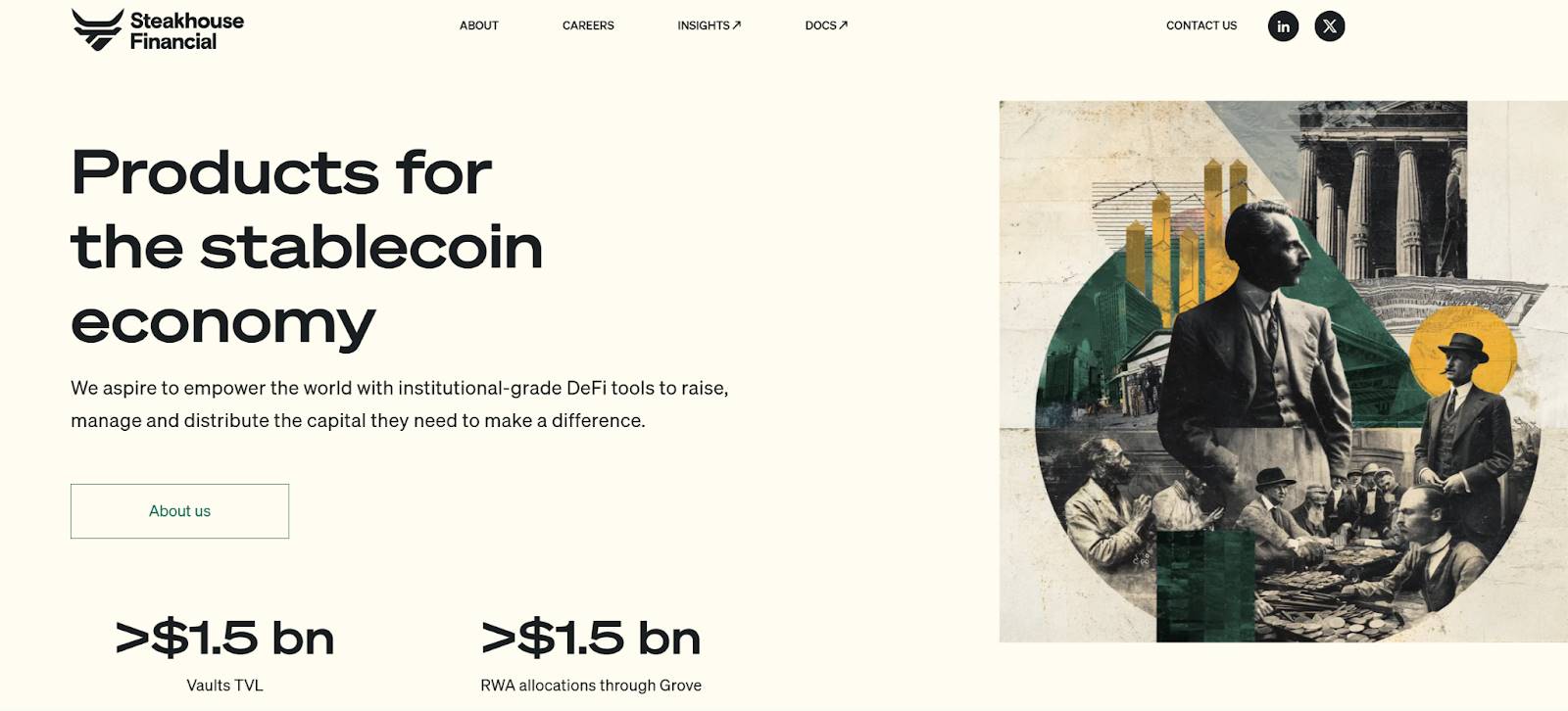

2.Steakhouse Financial

來源:https://www.steakhouse.financial/

Steakhouse 創立於 2020 年,曾推動 MakerDAO 將美國國債、私募信貸引入鏈上,助力 RWA 代幣化發展。它利用 Morpho 基礎設施,根據不同市場收益情況在各借貸池間動態分配、再平衡資金,從而打造機構級的穩健收益策略。Steakhouse 強項在於精細的利率風險分析和組合優化,核心領域是穩定幣利差和質押收益。目前 Steakhouse 管理 48 個 Vault 分佈於以太坊、Base、Polygon 等鏈上,資金管理規模約15億美元。Steakhouse 的服務對象包括 Coinbase、Lido、Ethena 等機構,幫助其設計穩定幣生息產品。

在 xUSD 事件中,Steakhouse 完全迴避了該風險敞口,並未將用戶資金投入 Stream xUSD 等高風險項目,體現了其謹慎風格。總體而言,Steakhouse 以穩健著稱,在確保安全的前提下爭取穩固收益。

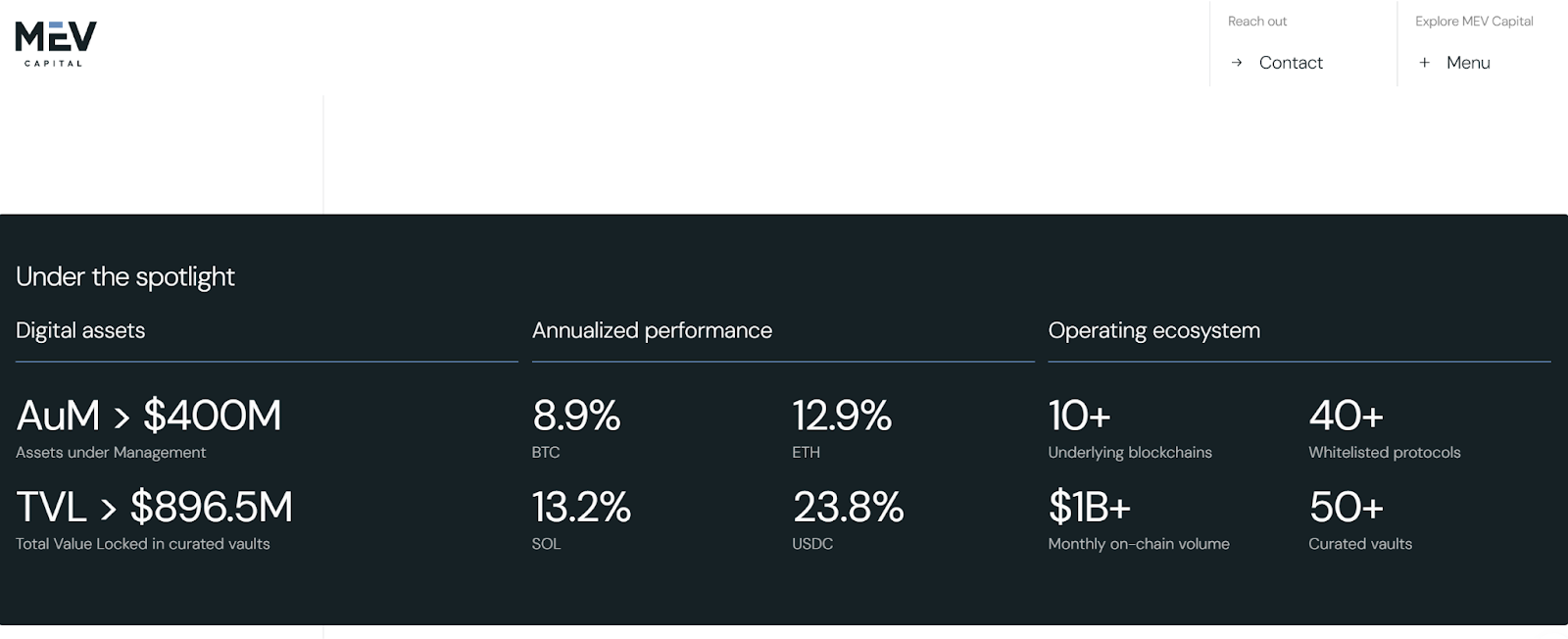

3.MEV Capital

來源:https://www.mevcapital.com/

一家以 DeFi 量化對沖策略見長的 Curator,管理資產峰值近 $10 億,目前已經降至4億美元。團隊由傳統對沖基金和鏈上套利專家組成,擅長利用 MEV等手段增強收益。MEV Capital擅長採用場外期權對沖策略疊加循環借貸來提高資本利用率。在極端行情下,這種高槓杆設計加速了爆雷。

MEV Capital 此次在 Stream 事件中成為焦點:作為 Stream 協議引入的核心合作 Curator,其業務深度介入 xUSD 策略。雙方通過“策略許可-資金託管-利潤分成”的協議緊密綁定。目前MEV Capital 在 Morpho 上的TVL下降迅速,部分池子的 TVL 僅為峰值時期的十分之一。MEV Capital 近期才開始對部分穩定幣進行“壞賬清算”,並以均攤至存款人的模式處理。

可見 MEV Capital 風格激進,為追求高收益不惜引入複雜衍生品和高槓杆,風險容忍度較高。此外,其與 Stream 的合作涉及利潤分成引發用戶爭議。

4.K3 Capital

一家定位於機構級合規的 Curator,強調為機構和高淨值用戶提供安全透明的鏈上資產配置服務。K3 管理資金約5.7 億美元。K3 與 Gearbox 協議合作緊密,曾利用 Gearbox 的“pool-to-account”模式推出定製 USDT 信貸市場,允許用戶以 USDT 抵押借出高達10倍槓桿資金,投入 Ethena、Sky、Pendle 等DeFi 策略獲取收益。通過這種方式,K3 的某些 Vault 為用戶提供 8%-12% 年化的穩健回報。風控上,K3 更傾向於基礎基差套利而避免過多嵌套風險。

在本次爆雷中,K3 也難以倖免:其在 Euler 平臺管理的 Vault 部分投資了 Elixir 協議發行的穩定幣 deUSD。11月3日 Stream 爆雷後,K3 向 Elixir 創始人交涉要求 1:1 贖回 deUSD,卻遭對方避而不見,無奈之下 K3 於11月4日自行拋售清算 deUSD,但仍有 $200 萬美元無法兌出,形成損失。隨後 Elixir 官方宣佈破產,雖承諾散戶與流動性池的 deUSD 可 1:1 賠付 USDC,但Curator Vault 持有的 deUSD 不予剛兌,需要各方另行協商解決。K3 已聘請美國頂級律師,計劃起訴 Elixir 及其創始人 Philip Forte 違反協議和虛假陳述,要求對方賠償聲譽損失並強制兌換 deUSD。

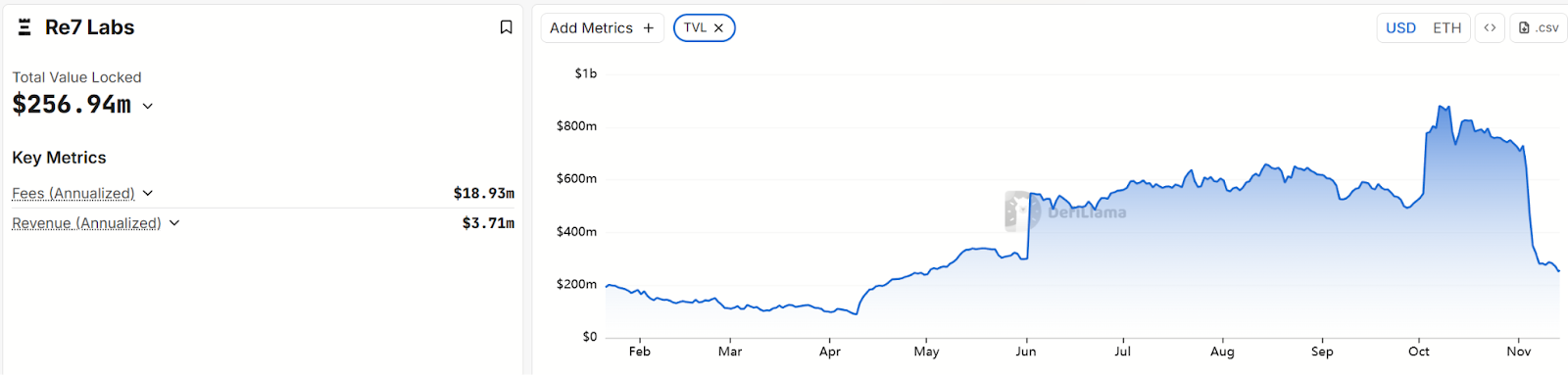

5.Re7 Labs

來源:https://defillama.com/protocol/re7-labs?events=false

一家新銳 Curator,在此次事件中和 MEV Capital 一同站上風口浪尖。Re7 Labs 管理規模一度約9億美元,目前已經降至2.5億美元。作為 Stream 平臺的頂級 Curator 合作方之一,Re7 曾掌控 Stream 總鎖倉量的 25% 以上(約 $1.25 億)。然而其投資配置激進:據披露,Re7 將 $6500 萬投入 Balancer 非保險池做流動性挖礦,$4000 萬部署於新興公鏈挖礦,$2000 萬投入鏈下永續合約,高達10倍槓桿炒作多空。這三個方向無一不屬高風險高收益領域。

11月初Balancer遭遇安全事件間接引發xUSD 崩盤後,Re7 與 MEV 在其他協議的 Vault 也出問題: Lista DAO 平臺上兩者運營的借貸金庫被人利用 sUSDX/USDX 抵押品貸款抽乾,導致利用率 99%、借款利率飆升至 800%+,觸發強制清算機制。可以說,Re7 Labs 的操作反映出 Curator 模式最激進的一面:高度集中的風險暴露加多層高槓杆疊加。Re7 現也深陷損失與聲譽危機,根據其發佈的脫錨影響報告,受損資金逾 $1300 萬美元。

可見在此次穩定幣脫錨風波中,不同 Curator 呈現出的風格和結果大相徑庭:一部分 Curator重倉高風險資產,最終釀禍,也有一些Curator堅守了風控底線,成功規避了災難。這證明 專業的 Curator 並非沒有能力識別並避免風險,關鍵在於自律與剋制。

五、Curator 模式的風險與挑戰

歸納來看,Curator 模式在此次事件中暴露出多重固有挑戰:

- 激勵錯配與逐利過度:績效提成的盈利模式驅使 Curator 追求高收益策略,導致風險偏好上升。當利潤來自高風險投資而損失由用戶承擔時,Curator 缺乏足夠動機去優先考慮安全,容易催生道德風險。Curator 可能鋌而走險博收益,忽視黑天鵝可能性。

- 信息不透明:許多 Curator 策略黑盒運行,披露嚴重不足。用戶往往只能看到模糊的策略描述和歷史回報曲線,而對底層持倉、槓桿倍數、清算機制等核心風險信息一無所知。例如 Stream 事發後用戶才發現,MEV Capital 實際槓桿高達 5 倍,xUSD 僅有 $1.7 億資產卻借出了 $5.3 億。整體來看,透明度缺失是目前 Curator 模式最大的隱患之一。

- 風險集中與多米諾效應:Curator 模式下,少數幾家Curator往往掌控大部分資金。一旦這些 Curator 同時踩上同一個坑,後果不堪設想。如 Stream 爆雷前,MEV 和 Re7 掌管其 85% 資金且重倉同一協議,Curator 批量踩雷導致同時出現壞賬。而 Curator 跨協議活動本身也成為風險傳導媒介:Vault 之間通過共同資產和槓桿鏈條關聯,形成多米諾效應。另外,部分 Curator 自身策略高度相似,加劇了單點失敗的衝擊。因此,缺乏獨立性的策略和頭寸高度重疊是 Curator 領域需要警惕的問題。

- 用戶認知與責任界定:許多存款用戶並不真正瞭解 Curator 的存在和作用,對 Vault 風險誤以為等同於協議風險。Curator 若出問題,協議方不得不“背鍋”,直面維權與輿論壓力。此次 Euler 因 Curator 造成鉅額壞賬,用戶質疑 Euler 安全性;Morpho Vault 暫停提現也衝擊了其信譽。這種責任模糊進一步導致有些 Curator 無所忌憚逐利。

- 技術與清算機制:Curator 策略往往復雜跨協議,有時會挑戰現有清算機制的及時有效性。例如 Morpho 此次就出現 Vault 利用率 100% 無法及時清算,導致 $70 萬壞賬,不得不暫停部分鏈上運營。複雜策略帶來清算鏈路拉長,一旦極端行情,技術執行可能掉鏈子。

綜上,此次穩定幣脫錨連鎖事件已經敲響警鐘,Curator 模式將原本分散的人為風險重新引入 DeFi,集中放大了傳統金融的諸多問題:信息不對稱、道德風險、集中化風險、監管缺位等。

六、Curator 模式的改進與未來展望

面對上述種種挑戰,行業各方已經在探索 Curator 模式的改良路徑,以重建信任併發揮其正面價值:

-

Curator 自律與能力提升至關重要:優秀的 Curator 應該具備傳統金融合規意識和全面的風險管理能力,包括投資組合風險評估、預言機與合約理解、市場監控與智能調倉等。Curator 還應摒棄短視的豪賭心態,更注重長期穩健回報,把用戶利益放在首位。透明度也是自律的一環:Curator 有責任主動披露策略架構、抵押品構成、槓桿比率、清算規則等關鍵信息,便於外界審查驗證。這不但保護用戶,也保護 Curator 本身免受不實指控。未來的 Curator 必須建立 “高透明度標準”,把隱蔽風險曬在陽光下。

-

用戶應謹慎評估和選擇Curator:在投錢進某個 Vault 前,多關注 Curator 團隊聲譽、公開的風險模型或壓力測試報告、是否經過審計、過去極端行情表現如何,激勵機制是否與用戶一致等。尤其要牢記高收益對應高風險這一鐵律,遠離動輒宣稱“雙位數無風險收益”的噱頭。普通投資者或許沒有精力深入研究每個 Vault 細節,但至少可以通過社區討論、第三方數據來輔助判斷。

- 協議層需強化對 Curator 的監管與約束:借貸協議不能一味為拉TVL放任 Curator,而應承擔起基本的“監管者”角色。具體措施包括:要求 Curator 公開發布風險模型和定期報告,協議可以自主校驗策略數據;引入質押與罰沒機制,讓 Curator 鎖定一定保證金,一旦出現重大違規或損失則按比例罰沒;建立 Curator 准入和替換制度,定期評估 Curator 表現,表現不佳或過於激進者可更換,對 Curator 形成持續的外部監督,避免系統性共振風險。預計未來協議在引入 Curator 時會附加更嚴格的合約限制和治理條款,以防範類似事件重演。

展望未來,模塊化、可組合但互相隔離的借貸策略可能成為趨勢。Curator 模式確實提升了收益率、豐富了策略品類,也吸引了機構參與 DeFi。但要讓 Curator 成為 DeFi 長久繁榮的正面力量,必須在機制設計上揚長避短,把 Curator 的靈活性融入經過驗證的清算和治理框架,同時保持底層資金池的統一和安全。或許不久的將來,Curator 會變成一種受控的模塊插件,各類服務商和整合者可以在成熟協議生態內構建特定策略。屆時,Curator 模式將擺脫野蠻生長的階段,進入一個規範、有保障的新時代。

結語

經歷此次穩定幣連環爆雷,DeFi 借貸的 Curator 模式迎來了深刻反思與調整契機。短短几天內,Curator Vault TVL 蒸發約 25%。然而,泡沫破裂之餘,更成熟的機制創新正蓄勢待發。Curator 模式完全有可能鳳凰涅槃——在透明度、責任約束和架構優化下,成為 DeFi 生態中既提升收益又守護安全的關鍵一環。我們已經看到一些積極跡象:部分 Curator 加強信息披露,借貸協議探索引入質押問責機制,Aave 等頭部項目提供了模塊化隔離的新思路。這些努力都有望重塑用戶信心,通過各方協力,Curator 模式完全可能蛻變為 DeFi 創新的基石之一。

關於我們

Hotcoin Research 作為 Hotcoin 交易所的核心投研機構,致力於將專業分析轉化為您的實戰利器。我們通過《每週洞察》與《深度研報》為您剖析市場脈絡;藉助獨家欄目《熱幣嚴選》(AI+專家雙重篩選),為您鎖定潛力資產,降低試錯成本。每週,我們的研究員還會通過直播與您面對面,解讀熱點,預判趨勢。我們相信,有溫度的陪伴與專業的指引,能幫助更多投資者穿越週期,把握 Web3 的價值機遇。

風險提示

加密貨幣市場的波動性較大,投資本身帶有風險。我們強烈建議投資者在完全瞭解這些風險的基礎上,並在嚴格的風險管理框架下進行投資,以確保資金安全。

Website:https://lite.hotcoingex.cc/r/Hotcoinresearch

Mail:[email protected]

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News