深度剖析 DePIN 的不完美現狀與光明未來

TechFlow Selected深潮精選

深度剖析 DePIN 的不完美現狀與光明未來

本報告深入探討了 DePIN(去中心化物理基礎設施網絡)的概念、現狀、挑戰與未來。

發佈時間:2024年9月12日

約5萬字 | 閱讀時間約20分鐘

編者說

這篇研報為什麼值得看?

-

DePIN(去中心化物理基礎設施網絡)探索如何利用去中心化技術構建和管理現實世界的物理設施,可能顛覆眾多傳統行業。理解 DePIN 對把握 Web3 的未來發展至關重要。

-

本文從宏觀到微觀,系統地將 DePIN拆分為六大子分類,涵蓋電信、能源、算力、去中心化 AI、數據與服務等核心領域,為讀者勾勒完整生態圖譜。且在每個領域都有頭部項目的真實運營數據,揭示項目規模、用戶增長及商業模式。

-

本文並沒有一味鼓吹 DePIN 的美好前景,而是非常清晰地指出了當前 DePIN 項目面臨的嚴峻挑戰,特別是“不完美現狀”,如代幣經濟模型的可持續性問題、與中心化巨頭競爭的現實障礙,以及未來技術(如 6G、光子計算、分佈式訓練)的潛在影響。這種平衡的視角有助於讀者更理性地評估該領域。

為了方便大家更快地瞭解文章的重點,我們對這份研報進行了摘要總結

另外,DePINone Labs對它進行了完整翻譯整理,並突出其重點內容,便於大家收藏和分享。

要點內容 TL; DR

本報告深入探討了 DePIN(去中心化物理基礎設施網絡)的概念、現狀、挑戰與未來。

DePIN 旨在通過區塊鏈和去中心化激勵,重塑傳統物理基礎設施的建設與管理模式,實現更高的資源利用率、透明度與彈性所有權。文章指出,真正的顛覆在於解決高成本、低效率的中心化模式痛點,而非簡單地“去中心化”。

報告將 DePIN 領域劃分為六大子類:

-

Telecom & Connectivity(電信與連接):從 DeWi到固定無線、公共 WiFi,重點剖析 Helium、Karrier、Really、Andrena、Althea、Dabba、WiCrypt 等項目的技術路徑與市場定位。

-

Energy(能源):分佈式能源(DER)、虛擬電廠(VPP)與鏈上融資平臺,覆蓋 Daylight、SCRFUL、Plural Energy、Glow、StarPower、Power Ledger 等協議的商業模型與監管挑戰。

-

Compute, Storage & Bandwidth(計算、存儲與帶寬):探討 Akash、Fluence、IONet、Hyperbolic、Render、Livepeer 等去中心化算力市場,以及 Jackal、Arweave、Filecoin 等存儲網絡的性能與差異。

-

Decentralized AI(去中心化 AI):列舉 Prime Intellect、Bittensor、Gensyn、Prodia、Ritual、Grass 等項目,分析去中心化訓練、驗證與數據層的結合前景。

-

Data Capture & Management(數據捕獲與管理):強調內容分發、地圖繪製、定位與氣候/天氣數據的市場價值和貨幣化挑戰。

-

Services(服務):展示 Dimo、PuffPaw、Heale、Silencio、Blackbird、Shaga 等利用加密激勵驅動現實世界行為的創新用例 。

雖然 DePIN 展現出巨大潛力,被認為是加密領域最具長期可持續投資價值的方向之一,但目前仍處於早期發展階段,面臨諸多“不完美”的現實挑戰,如代幣經濟模型難題、真實需求與採用、供需不平衡、競爭與監管等。

儘管挑戰重重,報告對 DePIN 的未來仍持樂觀態度(“光明未來”),認為其長期潛力巨大。

未來的發展關鍵在於解決代幣經濟的可持續性問題,真正聚焦於解決有意義的現實世界問題,並可能在環境監測、生物數據、個人數據共享(如報告中提及的生物聲學、eDNA、睡眠/夢境數據)等創新領域找到突破口,為後續創新指明方向。

— — 以下為研報原文 — —

深入瞭解新興的去中心化物理基礎設施領域。

目前,加密行業的每個人都對去中心化物理基礎設施網絡(Decentralized Physical Infrastructure Networks)的概念很熟悉了。它們代表了關鍵基礎設施建設、維護和貨幣化方式的潛在範式轉變。DePIN 的核心是利用區塊鏈和去中心化網絡來創建、管理和擴展物理基礎設施,而無需依賴任何中心化實體。這種方法開創了一個開放、透明、社區驅動的增長和所有權的新時代,並協調了所有參與者的激勵機制。

雖然這些理想很重要,但要讓這種去中心化類型的網絡發揮其真正的潛力,他們需要構建引人注目的產品並解決有意義的問題。DePIN 的真正意義在於它有可能顛覆受高成本和低效率困擾的傳統模式。我們對於創新緩慢的中心化機構都非常熟悉了,它們往往以壟斷或寡頭壟斷的做法為特徵。而DePIN 可以顛覆這一點。最終結果應該是更具彈性和適應性的基礎設施,可以快速響應不斷變化的需求和技術進步。

雖然我們不願意構建市場地圖,因為這對於我們在 Compound 進行的投資階段來說往往過於落後,但在這種情況下,我們發現許多現有研究使這個垂直領域的狀況過於複雜。對我們來說,在最高層次上,我們通過六個不同的子分類來看待 DePIN (單擊每個子分類即可進入對應部分):

-

Telecom & Connectivity 電信與連接

-

Energy 能源

-

Compute, Storage & Bandwidth 計算、存儲和帶寬

-

Decentralized AI 去中心化AI

-

Data Capture & Management 數據捕獲與管理

-

Services 服務

對加密貨幣最常見的批評之一,就是呼籲更多“實際應用場景”的陳詞濫調。

坦率地說,這是一個陳舊而無知的論點,但無論如何都可能會持續存在。特別是在西方 — — 在那裡人們早已將加密貨幣的應用場景視作理所當然 — — 我們都將受益於更易於理解的用例,以展示這項技術的潛力。在這一層面上,DePIN展現出了獨特價值 — — 它堪稱加密激勵機制創造現實世界效用的最佳範例,使得個人能夠構建並參與以前不可能實現的物理網絡。當前大多數加密項目完全依賴於軟件的成功,而DePIN則強調實體世界可觸可感的硬件設施。敘事和講故事是每次技術浪潮的重要組成部分,無論我們是否喜歡,整個加密行業都需要以更有效的方式講述DePIN的故事。

儘管有少數行業領導者(例如 Helium、Hivemapper 和 Livepeer),但隨著 DePIN 的成熟,仍有許多未被解決的問題。其核心價值主張是顛覆傳統的基礎設施提供和管理模式。通過實施加密激勵措施,DePIN 可以實現:

-

更高的資源利用率

-

更高的透明度

-

基礎設施的民主化建設和所有權

-

更少的單點故障

-

更高的效率

從理論上來說,所有這些都將實現更具彈性的現實世界基礎設施。

我們認為 DePIN 的另一個核心價值主張是它能夠通過加密經濟模型徹底顛覆現有的商業模式。儘管總有人會以懷疑眼光看待某些DePIN項目,並憤世嫉俗地將它們視為需要人為代幣激勵的商業模型較弱的企業。但本報告將強調,在某些情況下,區塊鏈的引入實際上會極大地改善現有模型,或者在某些情況下引入一個全新的模型。

雖然我們對此有自己的看法,但我們大多忽略了長期在哪裡構建這些網絡仍是一個懸而未決的問題:Solana 已成為 DePIN 生態的聚焦點,然而無論選擇何種底層協議,都不可避免地面臨權衡取捨。

與所有網絡類型一樣,DePIN的發展需要聚焦兩個核心維度:需求側與供給側。可以說,需求側的驗證難度(幾乎)總是更高。對此最直觀的解釋是:代幣激勵模型天然更容易映射到供給側。如果你已經擁有汽車或閒置的GPU算力,那麼加裝行車記錄儀或提供空閒計算資源幾乎無需額外成本。這方面幾乎沒有摩擦。

但說到需求,產品或平臺必須為付費用戶提供真實價值。否則,需求永遠不會形成,或淪為投機性資本。舉一些實際的例子,Helium Mobile 的需求方是尋求更優蜂窩網絡資費方案的用戶。Hivemapper的供給側是提供高精度地圖數據賺取代幣的個人貢獻者。重要的是,這兩個案例都很容易理解。

討論供需關係時,必須深入探討支撐所有DePIN活動的核心要素:代幣激勵機制。

如果不擴展支撐所有這些 DePIN 活動的核心部分:代幣激勵,你就無法討論供需問題。今年夏天的一份報告中,1kx詳細分析了多個DePIN項目的成本結構,並評估了這些系統的可持續性。關鍵結論是:將獎勵分配與運營成本及需求增長相匹配是困難的,更不用說為每個DePIN項目建立一個通用的模型了。一概而論是行不通的,尤其是在涉及現實世界經濟如此多元的垂直領域中。這些網絡試圖重塑的市場複雜性使它們既令人振奮又充滿挑戰。

儘管各項目模型存在一些差異,但在大多數情況下,DePIN 項目的成本結構來自於:a)確定節點運營商的參與成本;b)確定網絡節點的運行效率;c)檢查項目會計機制之間的差異。

這份報告絕對值得一讀,但其中有一個重要的啟示:你不能概括代幣經濟學,也不能根據另一個項目未能正確維持代幣激勵而對一個項目做出假設。更重要的是,不能僅憑代幣經濟學就否定整個DePIN領域。特別是從 DeFi 來看,至今仍未出現既能獎勵新用戶又能持續激勵存量資金的可持續代幣經濟模型。傳統DePIN模式帶來的資本支出(CapEx)降低,不僅使網絡啟動和業務運營更加便捷,還使其在系統建設方式上與傳統模式形成競爭優勢(我們將在全文中深入探討這一點)。

我們認為,一個常被忽視的關鍵點,是網絡效應的真正含義。

我們常將這些系統稱為網絡,有時甚至將其與網絡效應原則混為一談。在理想情況下,DePIN網絡會先啟動其中一側(通常是供給側),隨後需求側開始增長,進而吸引更多供給側資源加入,形成價值呈指數級擴張的良性循環。但僅存在雙邊市場並不等同於具備網絡效應。

那麼,現有業務是否具有某些特定屬性,能夠使得 DePIN 成為有吸引力的顛覆模式?我們認為,當至少滿足以下條件之一時,DePIN模型將展現出獨特優勢:

-

單一供應商擴展基礎設施成本高昂或流程繁瑣

-

存在提升供需匹配效率的機會

-

能夠通過盤活閒置資產加速實現更低成本的終局狀態

為便於理解報告結構,我們將按前文提到的六大類別進行劃分。每個部分都將涵蓋核心概念或問題、現有團隊的解決方案,以及我們對行業持久性的看法和仍待解決問題。如果您想直接瞭解我們的內部想法,報告最後部分探討了我們期待合作共建的一些DePIN創新理念。

Telecom & Connectivity 電信與連接

現代電信行業主要在 20 世紀 90 年代發展,當時有線技術迅速被無線技術取代。手機、無線計算機網絡和無線互聯網剛剛進入更廣泛的零售領域。如今,電信行業規模龐大且複雜,管理著從衛星到有線分銷、無線運營商再到敏感通信基礎設施等一切事務。

每個人都熟悉該領域中一些最大的公司:AT&T、中國移動、康卡斯特、德國電信和 Verizon。從規模來看,傳統無線行業在三個主要領域(移動、固定寬帶和 WiFi)創造了超過 1.5 萬億美元的全球年收入。讓我們快速區分一下這三個領域:

-

移動通信行業建立並維護著人與人之間的聯繫;每當你撥打電話時,都在使用移動基礎設施。

-

固定寬帶行業是指通過固定連接(通常通過電纜、光纖、DSL 或衛星)為家庭和企業提供的高速互聯網服務,並提供更穩定、更快速、在某些情況下甚至不限流量的數據連接。

-

WiFi行業管理著最廣泛使用的連接協議,使每個人都能訪問互聯網並相互通信。

大約兩年前, EV3 團隊分享了一篇帖子,詳細介紹了篇現有電信公司的狀況。

“憑藉價值2650億美元的生產性物理資產(包括無線電設備、基站、鐵塔等),電信公司每年產生3150億美元的服務收入。換言之,生產性資產週轉率為1.2倍。相當不錯!”

但這些公司需要數十萬名員工和價值數十億美元的資源來繼續管理這些不斷增長的基礎設施。我們鼓勵您完整閱讀這篇帖子,因為它進一步探討了這些公司如何納稅、更新基礎設施、管理許可證,並最終保持運營。這是一種難以控制且不可持續的模式。

最近,Citrini Research揭示了現有電信巨頭面臨的一些迫在眉睫的問題。他們詳細介紹了許多此類公司的財務狀況,並描繪了一幅令人擔憂的畫面:過度樂觀的預測(歸因於疫情)導致許多企業積壓了大量難以部署的庫存。具體而言,這包括在光纖到戶(FTTH)個人連接熱潮後,資產負債表上積壓的大量光纖電纜。問題在於這些庫存無處消化。Citrini進一步指出,需求已從個人連接轉向“共享園區和城域網絡以部署庫存並支持新技術繁榮” 的擴展接入。

電信公司將無法快速推出新的供應,而需求增長已經達到難以跟上步伐的地步 — — DePIN 可以填補這一供應缺口。這為去中心化無線項目創造了一個獨特的機會,既能以比現有運營商更快的速度擴大網絡規模增長,又能同時滿足日益增長的有線和無線基礎設施需求。Citrini 特別指出了對光纖網絡和 WiFi 熱點的需求,雖然光纖節點的去中心化部署尚未深入探索,但 WiFi 熱點的實施如今是可行的,並且已經在進行中。

我們之前提到了無線技術的三大支柱,現在讓我們更深入地研究每一個支柱,並將它們的去中心化模型與當今現有的電信行業進行比較。

Mobile Wireless 移動無線

移動無線可能是去中心化無線(DeWi)中最知名的子領域,在此背景下,它指的是通過分佈式節點網絡提供蜂窩連接(即 4G 和 5G)的去中心化網絡。如今,傳統的移動無線行業依賴於為特定地理區域提供覆蓋的蜂窩塔網絡。每個塔使用無線電頻率與移動設備通信,並通過回程基礎設施(即光纖)連接到更廣泛的網絡。核心網絡處理所有的交換、路由和數據服務 — — 一個集中式提供商將蜂窩塔連接到互聯網和其他網絡。

我們知道,基礎設施的建設是資本密集型的,而部署 5G 需要更密集的網絡,尤其是在城市地區,需要更多的塔。農村和偏遠地區通常缺乏覆蓋,因為潛在用戶數量較少,投資回報率較低,這使得向這些地區擴展覆蓋成為一項挑戰。

雖然基礎設施的實際建設成本高昂,但這也帶來了持續維護的需求。除了維修、軟件更新和升級以支持新技術(例如 5G),在高密度地區,網絡擁塞問題可能會降低服務質量,需要對網絡優化和容量升級進行更多持續投資。順便說一句,這是這些運營商早就應該預見到的問題。

雖然基礎設施的實際建設成本高昂,但這也帶來了持續維護的需求。除了維修、軟件更新和升級以支持新技術(例如 5G),在高密度地區,網絡擁塞問題可能會降低服務質量,需要對網絡優化和容量升級進行更多持續投資。順便說一句,這是這些運營商早就應該預見到的問題。

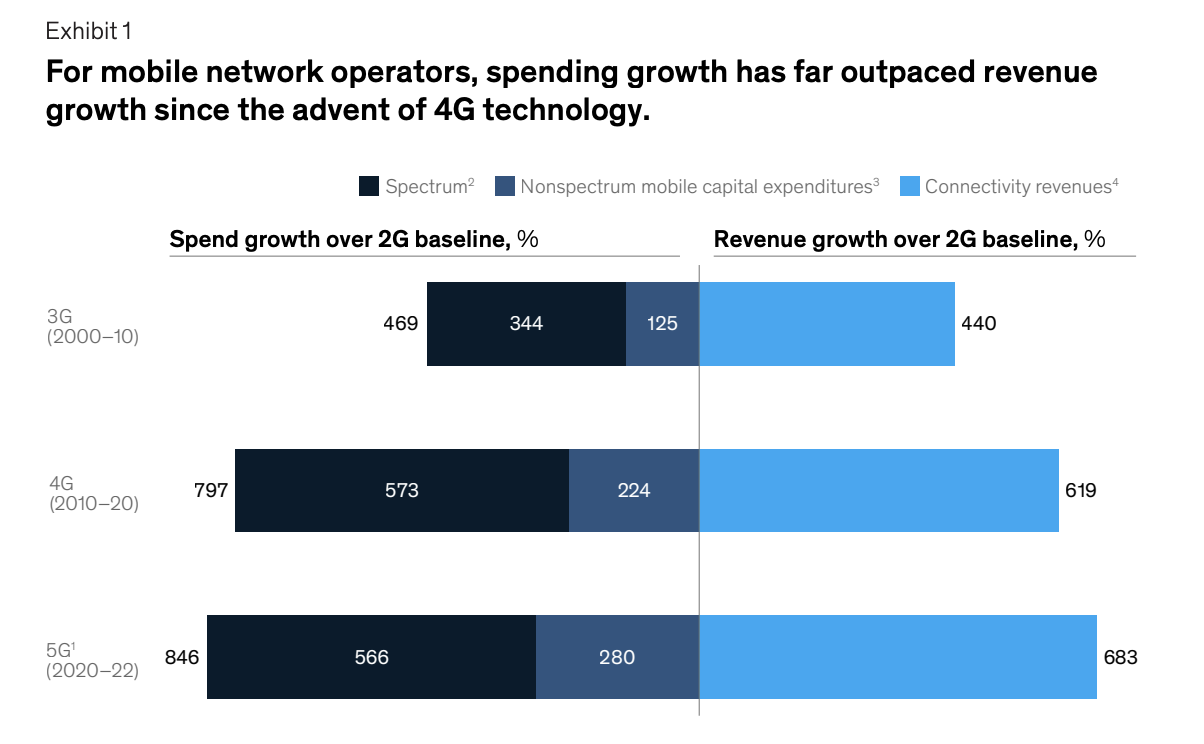

數據驅動的市場前景和無限的增長潛力使得頻譜成本從 2G 時代的 250–300 億美元增加到 3G 時代的 1000 億美元。資本成本上升,以增強核心基礎設施並將移動網絡擴展到 2010 年覆蓋全球一半以上的人口。儘管 3G 帶來了用戶數量的快速增長,但成本的上升開始超過收入的增長。雖然黑莓是 3G 時代的標誌性設備,但 iPhone 顯然是塑造和主導 4G 的設備。

這兩種技術(4G 和 iPhone)將互聯網帶到了手持設備上,數據使用量從 2010 年每部手機每月平均不到 50 兆字節(MB)垂直增長到 4G 時代末的 4 吉字節(GB)。問題是,雖然數據收入增長,但遠遠不足以抵消傳統語音服務和短信收入的急劇下降(僅在 2010–2015 年間每年下降約 35%)。此外,運營商不得不花費超過 1.6 萬億美元用於頻譜、核心網絡升級和基礎設施擴展,以滿足對網絡容量和覆蓋範圍的無休止需求。

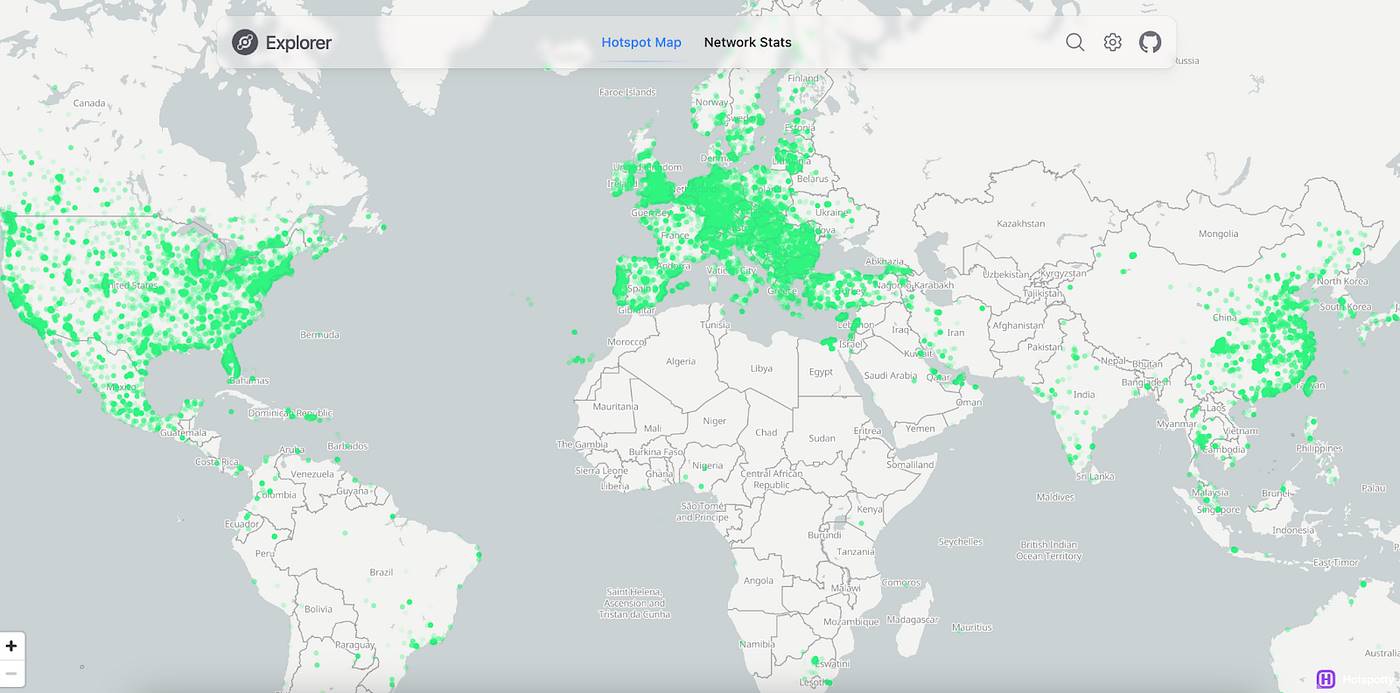

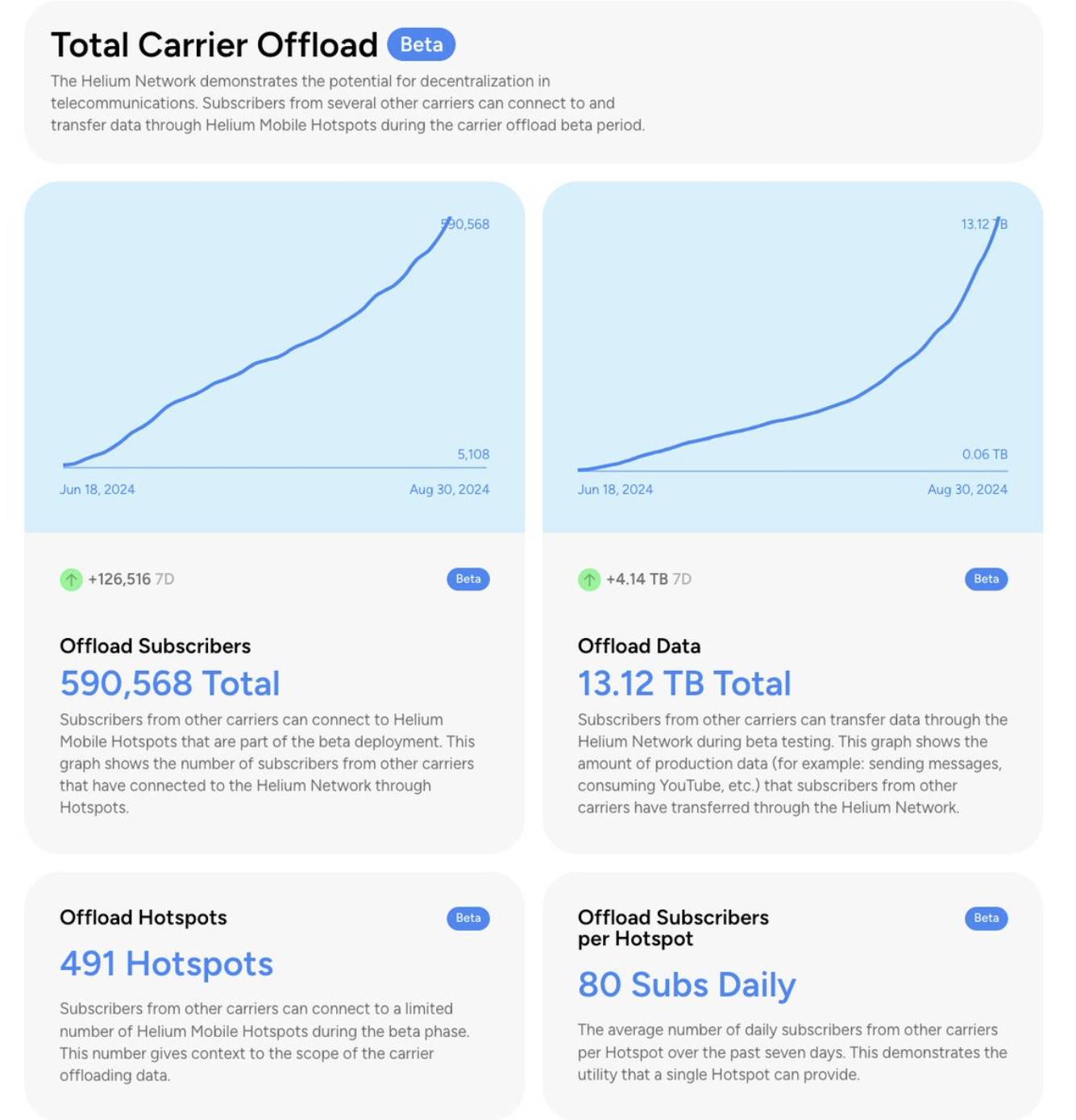

去中心化無線領域最常與 Helium 聯繫在一起。在我們看來,這是理所當然的。Helium 成立於十多年前,最初的願景是為物聯網(IoT)創建一個去中心化的無線網絡。目標是建立一個全球網絡,允許低功耗設備無線連接到互聯網,從而實現廣泛的應用。雖然網絡在增長,但物聯網市場本身在規模和經濟潛力方面顯示出侷限性。作為回應,Helium 擴展到移動電信領域,利用其現有基礎設施,同時瞄準更具利潤和數據密集型的市場。最終,Helium 宣佈推出 Helium Mobile,這是一項旨在構建去中心化移動網絡的新舉措 — — 這一舉措顯然與 Helium 創建去中心化無線生態系統的更廣泛願景相一致。今天,Helium 的覆蓋網絡中有超過 100 萬個熱點,其移動網絡的用戶超過 10.8 萬。

Helium 的物聯網平臺致力於連接低功耗、低範圍設備,以支持智能城市或環境監測等利基網絡。該平臺由 LoRaWAN(低功耗廣域網絡)協議提供支持,旨在將這些電池供電的設備連接到區域、國家或全球網絡中的互聯網。LoRaWAN 標準通常針對雙向通信,允許雙方或多方在兩個方向上進行通信(發送和接收)。

物聯網網絡由車輛和電器等設備組成,這些設備通過傳感器和軟件在網絡內連接,使它們能夠通信、管理和存儲數據。Helium 的物聯網平臺是圍繞這樣一個理念形成的:世界上的應用程序將需要廣泛的覆蓋和低數據速率。雖然個人可以在世界任何地方以相對較低的成本啟動熱點,但大多數電器只需要偶爾發送數據,這使得運行傳統基礎設施的成本在資本上效率低下。

通過將 LoRaWAN 與 Helium 構建的去中心化網絡相結合,現在可以降低資本支出並擴大網絡的覆蓋範圍。Helium 批准了超過 16 種不同類型的熱點供運營,每種都相當實惠。

Helium Mobile 計劃是作為傳統無線提供商的替代方案而創建的。最初,團隊創建了一個可以與傳統蜂窩網絡共存的去中心化移動網絡,引入了移動虛擬網絡運營商(MVNO)模型,Helium 可以通過與現有運營商合作提供無縫覆蓋,同時利用其網絡提供額外的容量和更低的成本。這種混合方法讓 Helium 能夠在擴展其去中心化網絡的同時提供有競爭力的移動服務。Helium Mobile 與現有的 5G 基礎設施兼容,為智能手機、平板電腦和其他需要高速連接的移動設備提供低成本平臺。

Verizon 和 AT&T 各有超過 1.1 億用戶,個人月平均套餐為 60–90 美元,家庭套餐為 100–160 美元。相比之下,Helium Mobile 提供 20 美元/月的無限套餐。這怎麼可能?

這要歸功於 DePIN(去中心化物理基礎設施網絡)的核心優勢之一 — — 大幅降低資本支出。傳統電信公司需要自己建設所有基礎設施並進行持續維護。反過來,這些運營商將部分成本以更高的月費形式轉嫁給客戶。通過引入代幣激勵,像 Helium 這樣的團隊可以解決啟動問題,同時將資本支出轉嫁給其熱點管理者網絡。

我們在本報告的引言中指出的一點是,最終這些 DePIN 團隊需要提供具有真實需求的產品和服務。就 Helium 而言,我們看到他們與世界上最大的移動運營商取得了有意義的進展。最近與 Telefonica 的合作擴展了 Telefonica 的覆蓋範圍,並允許將移動數據卸載到 Helium 網絡。

具體到卸載,一些粗略的計算表明,僅從移動卸載就可以獲得可觀的收入。假設移動用戶每月消耗約 17 吉字節的數據,而 Helium 的運營商卸載服務從大型運營商那裡接收約 5% 的數據使用量,這將帶來超過 5000 萬美元的收入。這裡顯然有很多假設,但我們正處於這些協議的早期階段,如果客戶轉換率或卸載率更高,這些收入可能會大幅增加。

Helium是去中心化網絡規模化力量的絕佳例證。十年前這樣的項目是不可能實現的。當時比特幣還非常小眾,很難讓人們在家裡搭建比特幣礦機,更不用說為加密領域中一個非常新興的行業搭建熱點了。Helium當前和未來的成功對整個領域都是淨利好,前提是他們能夠獲得相對於傳統競爭對手的市場吸引力。

接下來,Helium將專注於擴大覆蓋範圍,並擁有獨特的能力來針對其最常看到覆蓋切換到T-Mobile的地區進行增長。這是代幣模型的另一個微妙好處 — 當Helium收集到最常見覆蓋中斷區域的數據時,它可以向最靠近這些區域的人提供激勵,快速瞄準高密度但未覆蓋的區域。

DePIN移動領域還有其他公司正在開發自己的創新解決方案:Karrier One和Really就是兩個例子。

Karrier One自稱是世界上第一個運營商級、去中心化的5G網絡,將傳統電信基礎設施與區塊鏈技術相結合。Karrier的方法與Helium非常相似,網絡中的個人可以設置節點 — 類似於Blinq Network的PC-400和PC-400i的蜂窩無線電(運行在Sui之上)。

Karrier的硬件與Helium非常相似,但它們的軟件和GTM(進入市場策略)有所不同。Helium希望儘可能覆蓋全球大部分地區,而Karrier最初專注於服務不足或偏遠地區。他們的軟件能夠利用連接到移動設備SIM卡的電話號碼來收發付款,超越銀行系統。

用他們自己的話說,Karrier能夠創建”一個虛擬手機號碼用於你所有的web3通知、支付、登錄、權限等更多功能”,稱之為KarrierKNS。這使得Karrier可能更適合沒有健全銀行基礎設施的社區或地區,而Helium可能更適合更發達地區想要降低手機套餐費用的個人。

Karrier的網絡架構由基礎節點、網關節點和運營節點組成。基礎節點管理認證和區塊鏈維護,網關節點處理終端用戶的無線接入,運營節點提供傳統電信模塊。所有這些都運行在Sui智能合約之上,由Karrier One DAO(KONE DAO)管理內部審查流程。他們對區塊鏈技術的使用圍繞以下原則:

-

智能合約優於權威和官僚流程

-

區塊鏈讓用戶獲得對其數據的權力和隱私,同時保持透明度

-

Karrier One網絡的代幣經濟學為網絡參與者之間的共同成功鋪平道路

與Helium相比,Karrier顯然還處於起步階段,但可以有不止一個DeWi協議獲得成功。具體能有多少個還有待觀察,儘管我們經常看到傳統電信市場中MVNO(移動虛擬網絡運營商)以十億美元左右的估值易手。電信行業顯然也存在一定程度的寡頭壟斷,如Verizon和AT&T。Karrier可能成功的地方在於通過其KarrierKNS計劃為無銀行賬戶的人提供銀行服務,而Helium則逐步蠶食傳統電信市場份額。這裡一個相關的說明是Karrier強調其網絡的未來適應性,以容納5G、邊緣計算和進一步的技術進步。這在實際中意味著什麼技術能力超出了本報告的範圍,但可以說在傳統電信行業對6G投資持謹慎態度的時候,這是一個有趣的定位。

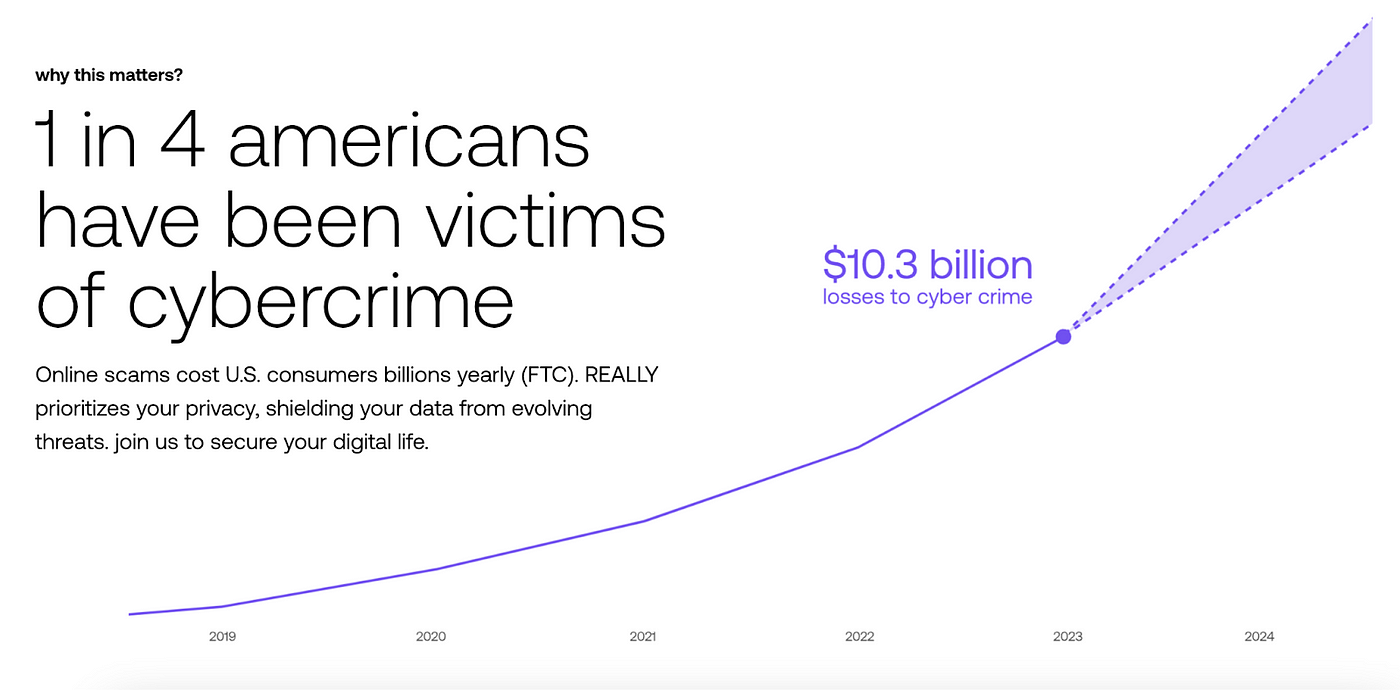

Really是全球首個完全加密的隱私無線運營商,用戶通過在全球範圍內部署小型蜂窩無線電設備參與網絡建設。該項目的核心在於確保所有網絡傳輸數據的私密性 — — 傳統手機套餐用戶並不真正擁有自己的數據,這使得Really成為用戶至上的電信項目先驅。

Really提供的數據顯示,每4個美國人中就有1人遭受過網絡犯罪侵害。用戶數據洩露規模驚人,且這一問題只會隨時間推移愈發嚴重。隨著智能冰箱、智能汽車、智能門鎖、家用機器人等物聯網設備的普及,網絡攻擊面正在急劇擴大。

除此之外,現代互聯網很少能保持匿名性。現在想要在任何地方註冊新賬戶而不透露個人信息變得越來越困難。大多數公司以吸收大量用戶數據而聞名,而由於人工智能的發展,這種數據收集只會越來越多。

傳統電信需要大型基站塔,這自然會導致覆蓋範圍存在地理空白。Really通過在網絡參與者家中部署這些小型”基站”的基礎設施來彌補這一缺陷。

他們的移動套餐為客戶提供完整的身份保護與監控服務,包括自主研發的安全套件(防蠕蟲、防勒索軟件),以及SIM卡交換保護和保險服務。Really首先旨在為客戶提供保護性的定製移動套餐。目前其無限套餐價格為每月129美元,包含無限數據、通話和短信,可撥打175+個國家的無限電話,全程加密,以及通過Really VIP計劃提供的貴賓服務。這借鑑了類似於私人醫療服務的商業模式,因為越來越多的消費者尋求傳統供應商無法提供的定製服務。

這種對DePIN移動領域的方法確實獨特,因為它通過功能和隱私而非成本來區分自己。顯然現在還太早不能做出太多推斷,但作為一種總體思路 — — 基於尚未被廣泛接受的核心理念(在本案例中是隱私和加密的重要性)來建立差異化,是在競爭激烈的市場中開闢空間的一種方法。

很容易論證移動無線是DePIN中最有前景的領域。智能手機無處不在。由於eSIM的出現,這個行業還受益於較低的轉換成本,用戶不再需要實體SIM卡。這使得用戶可以在一張eSIM上存儲多個運營商的服務,這對經常旅行的人來說更加方便。這種情況應該會持續下去。假設這種情況持續,移動DePIN利用並可能通過eSIM技術進步實現新突破的理由就會更加充分。

雖然智能手機和其他移動設備是強大的傳感終端,但它們也面臨一系列獨特挑戰:

-

持續的數據收集會引發隱私問題和設備耗電問題

-

用戶自願提供的數據通常留存率很低

-

數據挖掘會吸引某些用戶,導致數據集出現意外偏差

-

空投投機者使得難以區分真實用戶和虛假流量

-

防禦性容易陷入代幣獎勵的惡性競爭

這些問題並非無法解決。首先,”選擇退出”功能或完全刪除數據的選項可能會吸引那些對數據收集持懷疑態度的用戶。僅僅是提供退出選項本身就是一個強有力的信任信號。我們也看到針對空投投機者的大規模打擊行動,LayerZero就是最明顯的公開案例。

值得注意的是,移動無線通信在電信行業中每GB收入最高。移動設備需要持續連接,這使得運營商相比固定寬帶或WiFi擁有更強的定價權。此外,5G等連接標準的持續改進帶來了更快的速度和更高的性能,進一步強化了這種定價優勢。

那麼5G之後是什麼?沒錯…6G。

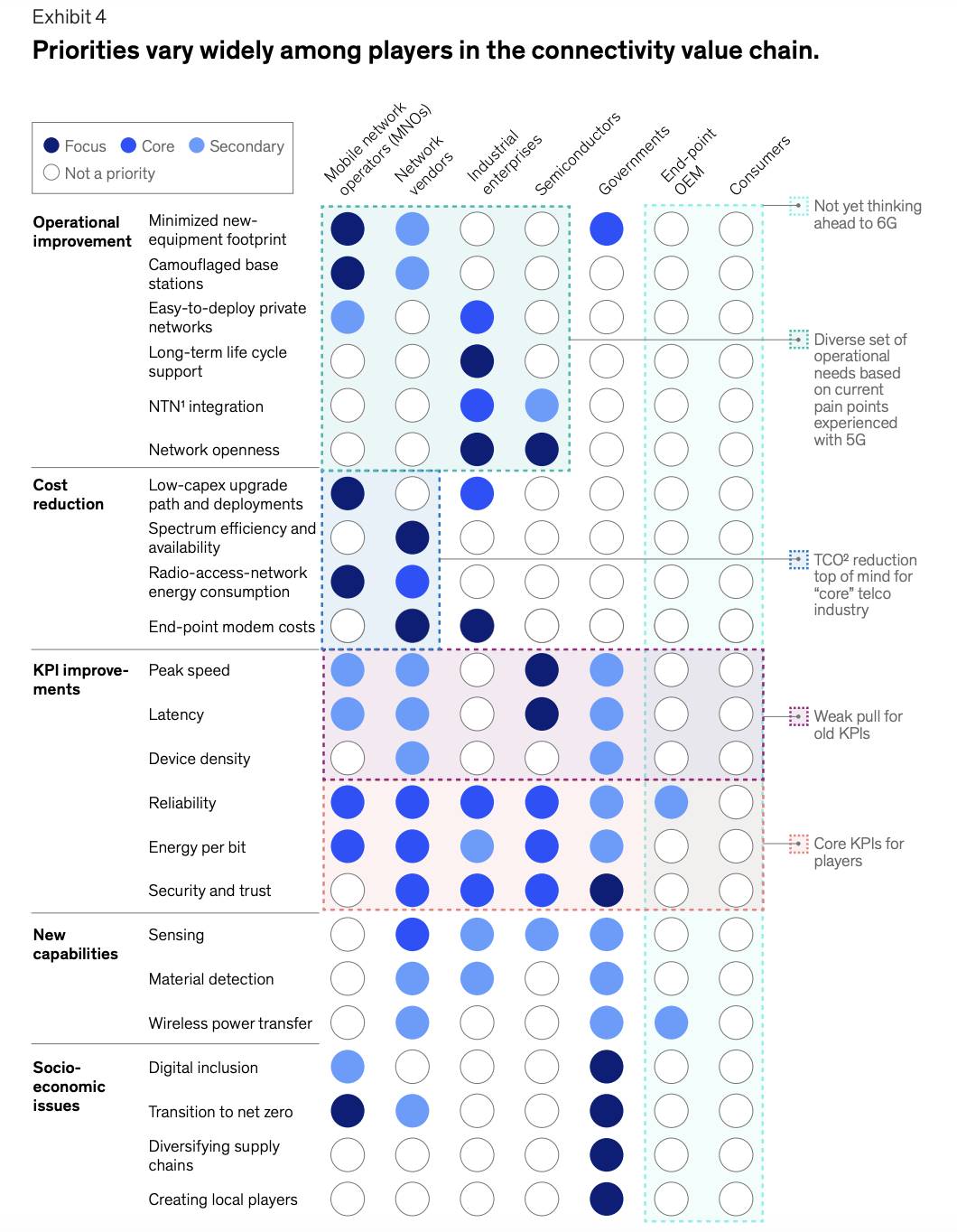

6G承諾實現現有智能設備間的即時通信,並支持新一代可穿戴設備的普及。雖然現在討論還為時過早,但它本質上就是性能更強的5G升級版。有趣的是,6G面臨的關鍵問題之一是如何協調現有利益相關方達成共識。目前電信設備商、政府、移動運營商、半導體制造商和設備廠商對6G的目標、特性和要求都缺乏統一認識。下圖(雖然複雜)顯示各方唯一達成共識的是:對6G如何在現有基礎設施上創造價值普遍持懷疑態度。

理解這些利益相關方的分歧點,以及在爭議中哪些群體最可能”勝出”,對於把握行業發展至關重要。這也是我們認為DePIN特別有吸引力的原因 — — 我們看到來自其他科技行業的資深從業者正將他們的專業知識帶入這個領域解決問題。雖然深入研究這些動態需要更多工作,但在這個巨大市場中獲勝的回報將是驚人的。

Fixed Wireless 固定無線

顧名思義,固定無線指的是通過固定連接提供的高速互聯網服務,通常採用電纜、光纖、DSL或衛星技術。相比移動網絡,固定寬帶能提供更穩定、更快的數據連接。具體可分為:

Fiber optics 光纖

-

通過玻璃或塑料纖維傳輸光信號

-

可提供1Gbps以上的超低延遲連接

-

最適合在線遊戲、視頻會議和雲端應用

-

是固定寬帶的黃金標準,最具前瞻性

-

在人口稀少地區鋪設成本高昂

Cables 電纜

-

使用同軸電纜(最初為電視鋪設)提供網絡

-

現代系統通常採用光纖骨幹網與同軸電纜結合的混合方案

-

理論速度可達1Gbps,但實際性能會受高峰時段影響

-

延遲低於光纖,高流量時性能下降

-

隨著DOCSIS 4.0技術的發展,電纜理論速度可達10Gbps,接近光纖性能

DSL

-

通過傳統電話銅線提供網絡

-

最古老的寬帶形式之一

-

速度通常為5–100Mbps,延遲較高

-

逐漸被淘汰

Satellites 衛星

-

通過地球軌道衛星提供網絡

-

傳統使用高軌道地球同步衛星,新興的低地球軌道(LEO)衛星正在改變這一領域

-

LEO速度50–250Mbps,延遲20–40ms

-

地球同步衛星因傳輸距離遠延遲高,LEO顯著改善了這一問題

-

覆蓋全球

-

在地面基礎設施缺乏地區增長潛力大

-

在已有光纖和電纜的城郊地區主要起補充作用

由於更換供應商的困難(如安裝成本和停機時間)以及固有的套餐捆綁(如有線電視寬帶),固定寬帶目前擁有更高的用戶黏性和留存率。

表面看前景樂觀,但其中存在幾個值得商榷的假設。最切實的高影響威脅來自5G和未來的6G技術 — — 數千兆速度和低延遲可媲美光纖寬帶,還具備移動性和易部署優勢。很可能出現用戶大規模棄用固定服務的情況,特別是在城郊地區。

另一個潛在威脅(雖然影響更長期)是LEO衛星寬帶系統。雖然目前Starlink和Project Kuiper價格昂貴且性能不足,但隨著數據上限取消和成本下降,長期看將成為固定寬帶的有力挑戰者。

忽視這兩大威脅可能導致該領域建設者面臨用戶流失風險(特別是光纖、電纜和DSL寬帶供應商)。

固定互聯網每GB收入僅為移動無線的十分之一,那麼這些公司如何盈利?核心商業模式來自月費套餐、分級服務和針對不同企業的定製方案。他們可以向企業收取定製解決方案費用(如對沖基金爭搶更好的地下電纜位置)、高價提供更快的網速,以及捆綁服務(有線電視、網絡和電話)。美國主要供應商包括康卡斯特(Xfinity)、特許通信(Spectrum)、AT&T、Verizon和CenturyLink,國際上有沃達豐、英國電信和德國電信等。雖然康卡斯特和特許通信目前主導美國固定寬帶市場,但AT&T和Verizon等光纖供應商正通過積極鋪設光纖到戶(FTTH)快速搶佔份額。

固定互聯網採用點對多點(PtMP)技術,即單箇中心節點(基站)通過共享通信介質連接多個終端節點(用戶)。在固定無線中,這意味著中央天線向多個接收器發送信號。早期PtMP的主要挑戰是同頻段設備干擾導致的信號衰減和性能下降,另一個障礙是PtMP架構的共享特性導致帶寬有限,用戶增多時速度下降。

如今,通過採用更先進的調製方案(OFDM、MIMO)和更高頻段(mmWave),PtMP系統效率得到提升,實現了更大帶寬支持更多用戶。但毫米波信號仍易受衰減影響 — — 降雨、樹葉和物理障礙都會顯著降低性能。固定互聯網領域仍在發展演變,為DePIN新銳提供了用獨特解決方案進入的空間。

Andrena和Althea是DePIN固定無線領域較知名的兩家公司。Andrena以具有競爭力的價格為多戶住宅(MDU)提供高速網絡,其獨特市場策略是最大限度減少客戶安裝需求。如前所述,由於轉換成本和遷移物理基礎設施的困難,固定互聯網用戶更具黏性。

Andrena採用固定無線接入(FWA)技術,通過無線信號而非電纜提供寬帶服務。FWA部署成本遠低於有線寬帶,擴展更快,但更容易受干擾、環境影響和性能波動影響。該公司在屋頂部署天線覆蓋廣泛區域 — — 公寓樓、寫字樓等高密度場所。基礎套餐100Mbps收費25美元/月,200Mbps收費40美元/月,平均比Verizon或AT&T便宜約30%。通過與房地產公司和業主建立收入分成合作模式加速天線部署,業主既能為住戶提供高速網絡作為增值服務,又能獲得收入分成。Andrena初期主攻紐約、佛羅里達、新澤西、賓夕法尼亞和康涅狄格等市場。

最近Andrena宣佈推出去中心化協議Dawn。此前公司運作類似傳統企業,只是對外宣傳去中心化理念。Dawn通過Chrome擴展程序連接網絡服務的買賣雙方,理論上讓個人成為自己的網絡供應商。關鍵問題是價值將如何積累 — — 是流向實驗室等實體,還是真正迴歸代幣?

Messari的Dylan Bane在深度報告中指出,寬帶領域面臨類似區塊鏈三難困境的權衡 — — 只不過寬帶的三難困境在於服務交付方式。同軸電纜、光纖、DSL和衛星等技術各自處於”最佳性能但最差擴展性”或”最差安全性但最佳性能”等不同象限。

需要注意的是,這反映的是當前靜態狀況,而我們更關注未來發展趨勢。重要的不是這些技術現在的位置,而是它們向矩陣右上角發展的可能性。這將決定初創企業的戰略和成敗。

需要指出的是,將光纖置於擴展性最底端的觀點有失偏頗 — — 雖然鋪設成本高,但人口密集區已完成光纖部署。雖然難以擴展至新區域,但光纖已牢牢佔據城郊市場。

Dawn項目的核心理念在於:近年無線技術的進步使得企業能夠以更低成本與光纖供應商競爭。其白皮書指出,多千兆容量、機械波束成形和高頻免許可頻譜是關鍵技術突破,並將Dawn協議定義為:

無需可信中介直接連接用戶與互聯網交換節點

將批發與零售網絡價格的百倍價差壓縮至最低

通過整合家庭節點消除對單一網絡路徑的依賴

Dawn網絡由帶寬節點、分發節點和終端用戶組成,通過協議實現去信任化的帶寬需求匹配。其目標是構建設備網絡的同時保持供應商中立性。多數DePIN項目面臨優質供應商篩選、用戶外部平臺跳轉及硬件入戶部署等挑戰,而Dawn選擇優先採用60GHz毫米波和6GHz頻段技術,正是看中其短距通信特性和高帶寬傳輸能力。

該項目選擇Solana區塊鏈管理服務合約,這些合約用於記錄網絡節點與終端用戶間的服務協議。協議將引入帶寬證明(PoB)、服務證明(PoS)和位置證明(PoL)三大機制來協調參與者交易。其中帶寬證明雖非首創,但Dawn旨在通過代幣經濟實現規模化家庭ISP的可持續運營。位置證明機制(將在後文詳述)則作為用戶身份與實時位置的數字憑證。

Dawn系統引入了一種稱為”勳章”(medallions)的新機制,本質上這是一種可質押的記賬單位,持有者可獲得高價值區域鏈上收入的12%分成。這些勳章充當接入Dawn網絡的網關 — — 假設去中心化寬帶業務起飛並最終顛覆傳統運營商,勳章持有者獲得的12%收入分成將極為可觀。

憑藉與Andrena現有客戶群的關係,Dawn初期部署將覆蓋超過300萬家庭用戶,預計為其帶來超過100萬美元的年度經常性收入(ARR)。該系統設計使得早期參與者可通過質押勳章,分享網絡擴張帶來的持續收益。

Althea

Althea的定位略有不同,它將自己打造成一個為基礎設施和網絡連接提供支持的支付層。它是一個Layer 1區塊鏈,為後續的Layer 2網絡提供專用區塊空間,支持機器對機器(M2M)的微支付服務,並通過合約保障收益,同時在硬件開發上保持兼容性。聽起來有點複雜……這到底是什麼意思?它和固定無線網絡又有什麼關係?

實際上,Althea是一個協議,允許任何人安裝設備、參與去中心化的互聯網服務提供商(ISP)運營,並因此賺取代幣。其核心理念是讓用戶之間直接買賣帶寬,繞過傳統固定網絡服務商的中間環節。Althea實現這一目標的方式是藉助專門的中間節點,這些節點通過互聯網交換點(IXP)或傳統ISP的商業級連接,將去中心化網絡與更廣泛的互聯網直接對接。

那麼,什麼是互聯網交換點(IXP)?

IXP是一種物理基礎設施,讓多個ISP能夠直接互聯並交換流量。與通過第三方網絡路由不同,IXP的參與者可以直接交換流量,從而降低成本。IXP的核心原則是促成網絡之間的“對等互聯(Peering)”協議:

-

公共對等互聯(Public Peering):通過IXP的共享基礎設施實現,多個網絡連接到一個公共交換機,允許大量參與者之間廣泛交換流量。

-

私有對等互聯(Private Peering):發生在同一數據中心或IXP設施內的兩個網絡之間的直接專用鏈路,通常用於兩個特定網絡之間的大量流量交換。

由於網絡之間直接連接,IXP通常能提供比傳統ISP路由更低的延遲和更高的速度。減少中間跳數意味著數據包能更快到達目的地。大多數普通消費者仍然通過ISP而非直接從IXP獲取網絡服務,主要是因為“最後一英里”連接、用戶設備兼容性和網絡架構設計等問題。

DePIN的優勢之一在於,它能在項目運營初期降低成本,並將這一原則貫穿整個項目生命週期。在Althea的體系中,節點能夠根據可驗證的供需動態調整成本,使其成為固定互聯網服務市場的真實價格發現機制。

Althea允許參與者將資金和基礎設施代幣化上鍊,稱之為”流動基礎設施”(Liquid Infrastructure)。該模式具有透明所有權的優勢,並讓用戶有機會在項目初期進行投資 — — Althea上的每個人都有機會成為主要利益相關方,並影響項目發展方向。Althea L1提供快速終局性、低成本的支付結算、集成EVM以及輕客戶端驗證功能(後文將詳述)。其架構靈活支持各類DePIN相關網絡建設,更像是為微型網絡提供結算層或聚合功能;類似於專注於構建RWA或DeFi應用生態的L1/L2。

Althea的核心技術創新源自Chapin & Kunzinger(2006)和Chrobozek & Schinazi(2021)兩篇論文,使網絡中的節點能夠通過其區塊鏈架構實現基於微支付的自主計量與結算。這項創新被稱為邊界網關協議(BGP),是其運營的核心支撐。Althea網絡中定義了以下角色:

用戶節點:由個人安裝,與傳統ISP路由器/調制解調器非常相似,但獨立於任何ISP運行。這些節點為Althea網絡中的設備提供WiFi和局域網連接。

中介節點:由希望通過轉發互聯網流量獲利的連接服務提供商安裝。這些節點需要更精細的部署位置,以獲得更好的流量接收視野。

網關節點:中介節點的特殊版本,”通過互聯網交換點或傳統ISP的商業級連接等低成本來源,將Althea網絡直接連接到更廣泛的互聯網”。

出口節點:部署在數據中心,可通過互聯網訪問,通過”VPN隧道”連接到這些網關節點 — — 這些是用戶設備連接與互聯網之間的安全加密通道。Althea中的出口節點負責測量網絡質量並處理ISP的”法律責任”(版權問題和地址轉換)。

Althea的路由由Babel協議管理,該協議”檢查特定路徑上每個路由器的服務質量,並提供綜合評分與其他潛在路徑進行比較”,確保Althea能夠提供最高質量的服務和更快的連接速度。

上述微支付功能是通過Althea路由器為網絡中的每個相鄰節點建立內部賬戶實現的。帶寬根據具體任務進行計量、跟蹤和使用,支付自動完成並記錄在鏈上。Althea採用”先用後付”模式,避免過度依賴信任假設,因為在”預付費”模式下,惡意節點更可能阻礙新客戶使用Althea。

用戶吸引力是Althea面臨的主要問題之一 — — 由於Solana憑藉極低成本、壓縮NFT和高吞吐量已成為DePIN項目的主要選擇,希望在L1上構建網絡的團隊需求不足。如果相對於已有用戶和流動性的公鏈沒有差異化優勢,再高性能的L1又有什麼意義?

目前尚不清楚Althea傾向於在其網絡中啟動哪些類型的DePIN項目,儘管該團隊在溝通方面做得相當好,看起來也很活躍。專為DePIN設計的L1這個概念也很有趣 — — 我們目前看到的其他垂直領域專用L1只有Plume(針對RWA)、Immutable(針對遊戲)和Filecoin(針對存儲)。如果DePIN領域繼續吸引更多優質團隊部署具有實際產品的項目,Althea就有機會在這個領域找到自己的定位。

固定無線領域的發展前景存在最大不確定性,這主要取決於移動無線技術的演進。一方面,可能出現5G和6G在中短期內無法達到固定寬帶同等性能水平的情況,使後者保持現有市場地位;另一方面,5G、6G和低軌衛星寬帶也可能以超預期的速度完全取代固定無線服務。雖然押注技術發展放緩通常並非明智之舉,但圍繞移動無線技術發展仍存在諸多變數,這為替代性固定無線解決方案提供了合理的發展空間。

WiFi

DeWi的最後一個細分領域是WiFi — — 雖然無處不在,但在無線服務收入市場所佔份額並不大。這主要因其盈利困難:消費者已習慣隨處享受免費WiFi,因此AT&T、康卡斯特和Spectrum等電信運營商建設大型公共WiFi網絡,主要是為了分流移動數據流量或增強客戶黏性。

在企業端,這類合同通常是與WiFi供應商簽訂的長期協議,有助於提升用戶留存率。坦率地說,這可能是最缺乏吸引力的建設領域:市場上早已充斥大量低價供給。而在偏遠地區,用戶的付費意願和能力都極其有限,難以對傳統供應商形成”吸血式”衝擊。

當然,WiFi仍是全球使用最廣泛的連接協議,能兼容最多樣化的設備。如今我們家中幾乎所有設備都能連接WiFi,未來智能設備還會更多。從某些方面看,WiFi就像是支撐所有網絡交互的基礎語言。但這未必能使其成為最具顛覆潛力和價值捕獲空間的未來賽道。

這種情況或許解釋了為何該領域的建設者相對有限。目前最知名的WiFi DePIN團隊包括Dabba和WiCrypt。

Dabba

Dabba正在建設一個去中心化的連接網絡,重點佈局印度市場。該團隊目前的策略是優先部署低成本熱點設備,模式類似Helium但專注於WiFi領域 — — 目前已投放超過14,000個熱點,網絡數據消耗量突破384TB。

他們的核心理念基於印度經濟增長背景和龐大人口需求。這個國家需要建設更高效的基礎設施,在運行時間和可接入性方面與中心化服務商競爭。團隊沒有盲目追求熱點數量,而是先將設備部署在數據需求較高的區域,通過口碑傳播為項目奠定初期基礎。

在去年底的一篇博客中,團隊分享了印度電信行業概況:雖然人口超過14億,但寬帶服務用戶僅3300萬,5G網絡用戶更是隻有1000萬。

如今,Dabba 的首要任務是擴大其網絡並減少加入的阻力。Dabba 認為,雖然 4G 和 5G 連接是必要的,但印度的企業和家庭需要光纖來促進這些移動和固定寬帶網絡之間的連接。隨著時間的推移,目標是建立最大、最分散的網絡,以更低的成本為印度提供電力。

網絡架構非常簡單:Dabba 網絡的利益相關者包括熱點所有者、數據消費者和管理供應商和消費者之間關係的本地有線電視運營商 (LCO)。他們的策略已轉向通過 LCO 網絡瞄準印度一些較為偏遠的地區,此前他們最初在人口密集且對 WiFi 需求較高的城市部署。

WiCrypt

另一個構建去中心化WiFi基礎設施的項目是WiCrypt — — 他們希望通過動態成本結構和全球熱點網絡,讓任何人都能成為互聯網服務提供商。這看起來與Dabba的構建方向類似,主要專注於讓個人或企業能夠有償共享WiFi帶寬。根據WiCrypt瀏覽器顯示,目前已發放超過29萬美元獎勵,並在歐洲、亞洲、非洲和美國建立了可觀的網絡覆蓋。

必須承認,其網絡規模遠小於我們目前觀察到的其他項目。WiCrypt白皮書特別指出了幾個主要問題領域:

-

實施互聯網內容審查的國家

-

由九家企業壟斷95%以上收入的ISP寡頭壟斷行業

-

現有ISP的濫用政策和越界行為

這些觀點切中要害,突顯了催生去中心化無線網絡的核心問題 — — 消費者被迫接受次優選擇,且通常難以承受轉換成本。WiCrypt旨在讓任何人都能成為ISP次級零售商,使其能夠在現有基礎設施和商業條款之外製定更有利的條件。鑑於當前公共WiFi的普及程度,這種商業模式似乎頗具挑戰性。從資本角度考量,也很難想象需求端(即需要網絡接入的用戶)規模足以激勵供應端的持續投入。

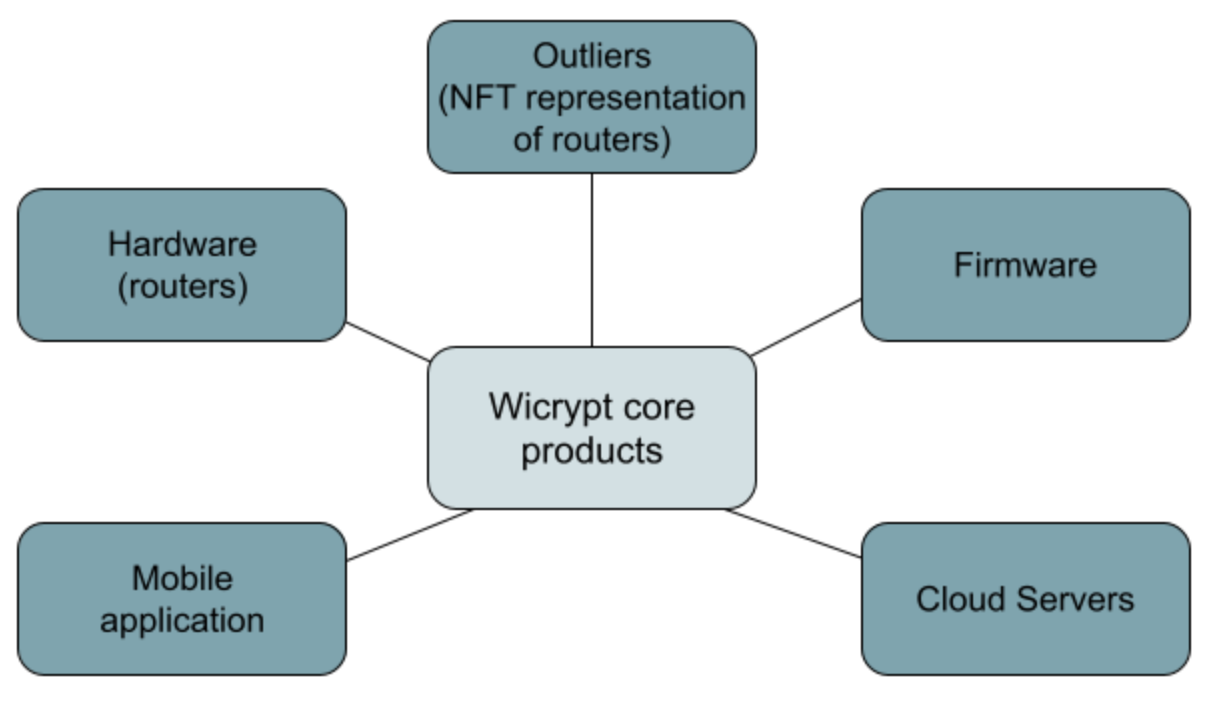

WiCrypt的架構包含:硬件(熱點設備)、移動應用(提升易用性)、路由器、雲服務器、固件。路由器將所有傳入交易批量處理並上傳至區塊鏈,再通過與基於Linux的固件交互來管理”流量控制”和路由器活動。用戶通過WiCrypt移動應用處理WNT代幣支付、身份驗證、數據管理等市場相關操作。雲服務器與智能合約連接並確認數據證明,作為鏈上信息的二次驗證機制。

去中心化無線網絡理應獲得高度關注,因為一旦成功將帶來巨大收益。電信行業支撐著全球工作、生活和休閒的通信需求。去中心化這一技術棧雖任務艱鉅,但鑑於傳統電信未來發展存在不確定性,這仍是值得探索的方向。再加上該垂直領域成功執行可能帶來的巨大回報,顯然我們將持續見證激烈競爭。

市場近期對Helium成功的認可證明:建設者無需過度關注市場評價,持續為網絡創造價值才是關鍵。這種價值創造終將獲得認可。同時也顯示出T-Mobile和Telefonica等傳統運營商願意擁抱這種範式轉變。

如果您認為電信行業存在低效、過時和管理不善的基礎設施,請拭目以待下一個章節:去中心化能源電網。

Energy 能源

我們曾多次撰文探討分佈式能源問題。早在2023年初發布《加密未來》報告時就有涉及,後來又在我們的公共研究數據庫中進行過專題分析。雖然當時關注這一領域的人屈指可數,但如今分佈式能源顯然已經越來越受到重視。

能源行業仍然是美國監管最嚴格的壟斷領域之一,同時也是最適合DePIN模式的行業之一。能源市場在多個維度上都極為複雜:硬件設備、能源捕獲、傳輸網絡、融資機制、儲能技術、配送系統和定價體系等。

可再生能源確實擁有重要的政策利好,特別是在監管層面。但太陽能電池板價格昂貴,並非適用於所有地區,而且前期投資的融資回報率一直不理想。電池技術正在變得更高效、更便宜,可再生能源領域的理想願景是”太陽能+儲能”的組合。而核能即便在沒有加密貨幣因素介入的情況下,也已經很難獲得支持。

當前可再生能源面臨的最大問題之一是:多數能源來源都具有間歇性,且依賴天氣條件(比如風力不穩定、陽光不持續)。將這些能源整合到現有電網中也具有挑戰性 — — 電網必須管理波動的電力水平,這可能對基礎設施造成壓力。傳統電網設計是基於單向能源流動 — — 從集中式發電廠到消費者。

分佈式能源資源(DERs)要求電網能夠處理雙向能源流動,這會導致系統不穩定,特別是在DER滲透率較高的情況下。這些DERs可以包括風力渦輪機、屋頂太陽能板、智能恆溫器以及定製燃料電池等各種形式。

不可忽視的是,集中式能源供應商在很多方面都具有天然壟斷性 — — 他們通常擁有輸電和配電基礎設施,這使得他們對能源市場擁有巨大的控制力和影響力。儘管存在這些挑戰,我們仍然看到智能電網技術的進步、大規模電池存儲系統的發展,以及監管層面正在開放,允許DERs更充分地參與能源市場。我們始終認為,分佈式能源是加密貨幣和DePIN的沃土。

以下是目前發展較為成熟的能源相關協議及其建設方向簡要列表:

-

Plural Energy:符合SEC規定的清潔能源投資鏈上融資平臺, democratizing financial access to high-yielding energy assets(可以理解為能源領域的Ondo)

-

Daylight:利用分佈式能源資源,讓開發者能夠重新編程電網

-

Power Ledger:開發用於追蹤、交易和溯源能源的軟件解決方案,旨在解決可再生能源併入電網時的間歇性問題

-

SRCFUL:通過個人節點創建分佈式能源生產網絡,加速可再生能源發展(HIP 128將允許通過Helium網絡進行雙重挖礦)

-

StarPower:去中心化能源網絡,希望通過物聯網連接實現虛擬電廠

-

PowerPod:通過類似比特幣的共享所有權模式,提供全球可靠且易用的充電網絡

能源DePIN領域討論最多的話題之一就是電網去中心化的可能性。可再生能源支持者認為,雖然我們需要更多替代能源,但將它們接入電網會給本已過時且不斷老化的基礎設施帶來更大壓力。技術專家會告訴你,我們需要更多關於能源消耗和存儲的實時數據、更好的計量基礎設施以及更高的自動化程度。ESG倡導者則會說,我們需要一個能夠覆蓋農村和服務不足人群的更好的電網。如果你與AI/ML研究人員交談,他們會告訴你需要7萬億美元來徹底重建電網。

AI對計算能力需求的不斷增加以及製造業迴流意味著我們的電力需求只會進一步上升。去中心化能源項目(DEP)寫道:”傳統電力系統的可靠性保障建立在集中控制和自上而下工程的基礎之上。”這可不妙!目前的系統在很大程度上仍然是21世紀零散技術拼湊在20世紀電網上的產物,而這個電網原本是為滿足資源密集型社會的需求而建造的。

DEP提出了一些關於如何改造電網的合理問題:

-

什麼樣的控制架構最能支持從集中式電網向去中心化電網的演變?

-

如何在實施零散升級的同時保持系統的可靠性和安全性?

用新部件替換舊部件可能導致停機,而大規模整合可再生能源也很困難。與此同時,能源生產和傳輸的過程本身就相當複雜。借鑑Ryan McEntush最近的一些研究,我們可以這樣描繪電網結構:

-

美國電網由三大主要互聯繫統組成:東部、西部和德州電網;這些由17個NERC協調員、獨立系統運營商和區域輸電運營商管理,負責監督經濟和基礎設施。實際的發電和供電由地方公用事業公司或合作社處理。

-

電網運營商使用互聯隊列來管理新連接,評估電網是否能在特定區域支持增加的電力,並確定電網基礎設施升級的成本。

如果你是一個運行太陽能板的個人房主,將能源輸送回電網的過程依賴於非常複雜的技術。這包括計量系統、將直流電轉換為交流電的逆變器、FiT系統(代替計量基礎設施)、同步系統,以及確保房主獲得適當補償的支付基礎設施。

“歷史上,只有10–20%的排隊項目能夠實現,通常需要申請後超過5年時間才能最終連接 — — 而且這些時間線還在不斷延長。”

對更多電力和更快併網方式的需求很大,但我們現有的基礎設施無法跟上。能源部在2023年的一份報告中發現,區域內輸電必須增加128%,區域間輸電必須增加412%。這兩種不同類型的輸電涉及能源在發電廠、變電站、高壓輸電線(交流高壓和直流高壓)和最終用戶之間的傳輸。

區域內挑戰包括:

-

電網擁堵

-

隨著更多可再生能源併入,平衡供需面臨挑戰

-

線路過載導致的停電和效率低下

-

擴建輸電基礎設施的空間限制

-

區域內電力市場碎片化

區域間挑戰包括:

-

輸電線路電阻隨距離增加導致的線路損耗

-

電力損失造成的效率低下

-

不同標準、法規和市場結構下電網同步困難

-

區域電網間互聯點的容量限制

-

跨區域電力市場碎片化

Daylight

Daylight是一個致力於將用戶分佈式能源資源(DER)數據出售給能源公司的協議,這些公司希望提升電網性能。其最終目標是讓任何人都能通過Daylight協議構建虛擬電廠(VPP)。VPP本質上是一個由多種異構能源組成的集成系統,為電網供電。鑑於DePIN在激勵和協調方面的優勢,VPP特別適合採用DePIN模式。

Daylight的核心用戶流程如下:

-

房主可以存儲DER產生的多餘能量(這是標準做法,通常多餘能量足以創收並維持家庭能源消耗)

-

在用電高峰期將這些能源回饋電網

-

VPP運營商可以將這些家庭聚合為能源池,並在市場上出售

“不同於必須選擇單一集中式公司管理其能源資產,每個家庭或企業主可以實時將責任委託給出價最高的運營商。”

Daylight旨在為能源公司和DER所有者簡化全國範圍內DER的聚合過程。對房主而言,其價值主張顯而易見:以更簡單的方式獲得更多收益。對能源公司而言,價值在於聚合能源供應並回饋電網。Daylight只是一個例子,還有其他項目正以不同方式解決類似問題。

SCRFUL採取了略有不同的方法 — 該團隊在Helium生態系統中發佈了治理提案(HIP 128),旨在啟動一個獎勵用戶太陽能發電和電池儲能的子網絡。

其核心理念是通過允許現有兼容的Helium熱點進行雙重挖礦,使Scrful能夠利用現有Helium網絡構建VPP。與Daylight類似,該團隊將首先從數據採集和聚合開始,逐步構建VPP。考慮到分佈和地理分散的重要性,這一方案尤其引人注目。Helium熱點所有者已經熟悉DePIN的前提,我們可以假設這是一個有積極性的用戶群體。

值得注意的是,SCRFUL團隊並非只是跟隨分佈式能源的最新趨勢,而是已在該領域深耕多年。這些只是兩個例子,但除了電網去中心化外,還有更多工作亟待完成 — 比如為基礎設施改造融資。

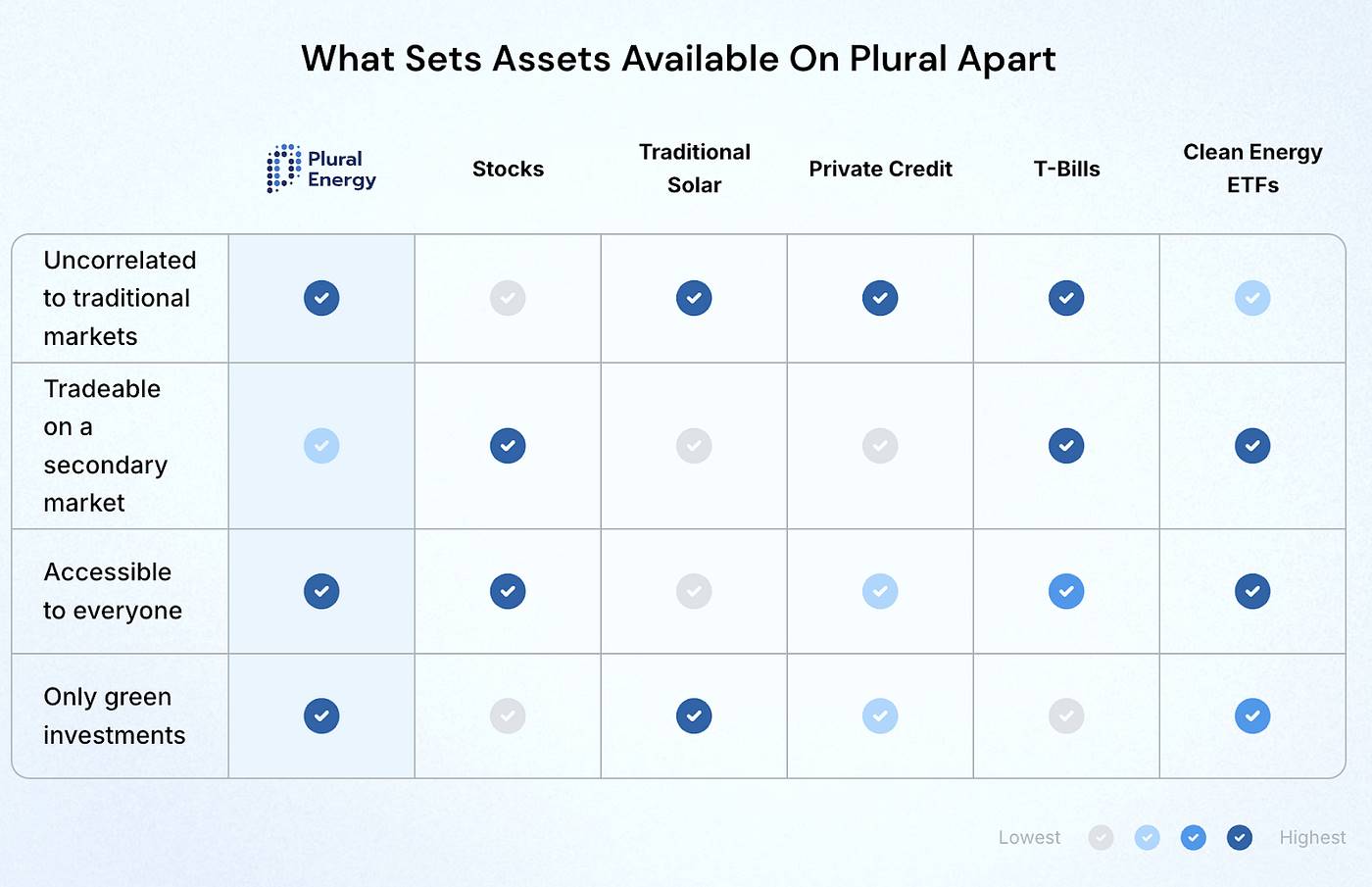

Plural Energy

Plural Energy致力於讓可再生能源投資變得像股票投資一樣簡單。要實現2030年氣候目標,仍需4萬億美元的投資。無論您的政治立場如何,私人氣候投資的回報都具有吸引力且穩定,但迄今為止普通投資者難以參與。Plural的解決方案是一個平臺,讓任何人都能獲得原本無法觸及的優質可再生能源投資機會。

大型基礎設施項目通常具有複雜性高、資金需求大等特點,往往只面向大型投行或擁有特殊渠道的高淨值個人。Plural正在降低普通投資者參與”中等規模”可再生能源投資的門檻,使其能夠接觸這一具備獨特吸引力的資產類別。

Plural目前基於Base鏈運行,並已上線多個活躍投資組合。

Glow

Glow是一個致力於簡化太陽能電站部署的平臺,主要面向那些原先缺乏基礎設施建設動力的地區。他們的白皮書中指出了一個行業難題:很難區分哪些太陽能電站需要財政支持,哪些已經能夠通過發電收入實現自給自足。當然,太陽能電站是否實現利潤最大化是另一個問題。但Glow提供的財政支持方案非常獨特 — — 太陽能電站只有承諾將全部發電收入投入Glow激勵池,才有資格獲得碳信用額度。這樣就避免了已經盈利的電站獲得額外獎勵的問題,因為碳信用收益與它們的發電收入相比微不足道。

Glow是一個採用雙代幣機制的區塊鏈項目:GLW是固定通脹的代幣,GCC(Glow碳信用)則是獎勵代幣,代表通過太陽能生產減少的1噸二氧化碳排放。鏈下的Glow認證機構(GCAs)負責核證碳信用額度、審計網絡中的太陽能電站,並提供這些電站發展情況的鏈上報告。Glow的經濟模式是每週鑄造並分發23萬枚新的GLW代幣,分配給太陽能電站、資助項目、理事會成員和碳信用核證機構。

雖然我們個人對碳信用市場能否持續保持足夠規模持懷疑態度,但Glow在過去幾週一直是收入最高的DePIN項目之一,因此我們不得不將其納入討論範圍。

StarPower

StarPower是另一個去中心化能源網絡,旨在通過連接空調、電動汽車和家用儲能電池等能源設備來提高能源效率並降低整體能源成本。他們將自己定位為”能源界的Uber”,通過整合這些設備來更有效地管理運營。該團隊看到了虛擬電廠(VPP)發展中的相同機遇,其分級路線圖似乎更側重於硬件開發。

StarPower的系統允許用戶將設備接入網絡,這些設備將根據電力數據和設備響應獲得STAR代幣獎勵。雖然目前主要關注熱水器和空調,但他們希望最終能整合電動汽車和儲能電池服務。該團隊已經開發了一套產品體系,目前可購買的產品包括Starplug智能插座。這是一個簡單的壁裝插座,可與任何StarPower兼容設備配合使用,具有實時監控、遠程控制和能源優化功能。

StarPower的其他產品包括Starbattery家用儲能系統和Starcharger電動汽車充電樁。前者是家用儲能解決方案,既能處理電網過剩電力,又能在停電時提供備用電源,並管理用電高峰時段的能源優化。後者是電動汽車充電解決方案,確保在非高峰時段充電,從而降低使用率並減輕電網負荷。考慮到目前各團隊的地理分佈差異,觀察這些競爭對手如何進入市場將會很有趣。我們看到有的團隊採取美國優先、歐洲優先或亞洲優先的市場策略。

Power Ledger

Power Ledger的獨特之處在於,它支持用戶之間點對點交易能源,並將分佈式能源資源(DERs)銷售給能源公司。該平臺包含兩大核心功能:能源交易與溯源,以及環境商品交易。溯源平臺讓個人用戶可以清晰瞭解所用能源來源,並支持電網過剩能源的P2P交易。商品交易平臺則為交易者提供碳信用、可再生能源證書和其他能源衍生品的交易市場。儘管我們對碳信用市場的長期價值仍持保留態度,但如此大規模市場的P2P交易模式本身就頗具吸引力。不過考慮到能源市場的重要性,忽視監管因素顯然是不現實的。

分佈式能源領域面臨著諸多挑戰,可以說是DePIN中最複雜、最微妙的垂直領域。除了需要明確的監管框架外,現有基礎設施也亟待全面升級。雖然這些問題看似構成了更高難度的挑戰,但實際上也為那些能夠推動未來發展的團隊提供了重大機遇。

確實,目前已有多個團隊在這一領域展開競爭,但就像電信行業一樣,能源市場的龐大規模意味著容得下多個贏家。電網去中心化固然是首要任務,但如何平抑因增加DERs而帶來的波動性同樣至關重要。鑑於能源市場的複雜性和敏感性,我們預計最終的勝出者將是那些既擁有傳統能源行業深厚背景,他們意識到加密貨幣是將抽象想法帶入現實世界生產的最佳途徑。

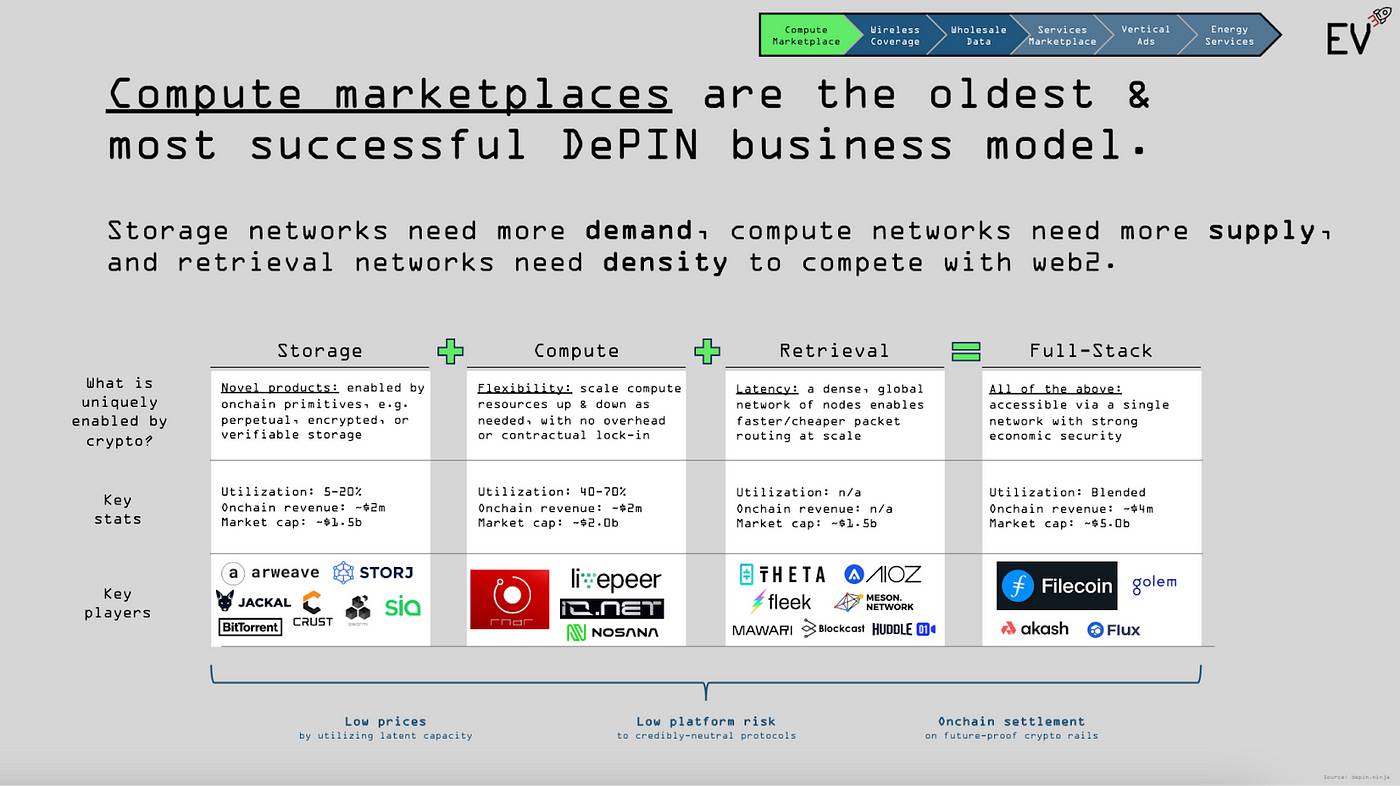

Compute, Storage & Bandwidth 計算、存儲和帶寬

存儲、計算、帶寬和檢索的作用涵蓋了為我們提供當今所知的互聯網所需的大部分工作。我們已經討論了數據的指數增長,但重要的是瞭解當今數據的管理、存儲和交付方式,以及這種情況在不久的將來是否會發生變化。

如果存儲網絡需要更多需求,計算網絡需要更多供應,而檢索網絡需要密度來競爭,那麼我們如何將這些服務捆綁在一起並大規模創建分散的替代方案?

Compute

去中心化計算平臺正變得越來越受歡迎,這要歸功於人們對機器學習認知度的提升,以及對計算資源真正價值的日益重視。從宏觀角度看,計算本質上就是機器將電能轉化為運算能力。更準確地說,它包括處理能力、內存、網絡、存儲以及其他確保程序成功運行所需的資源。

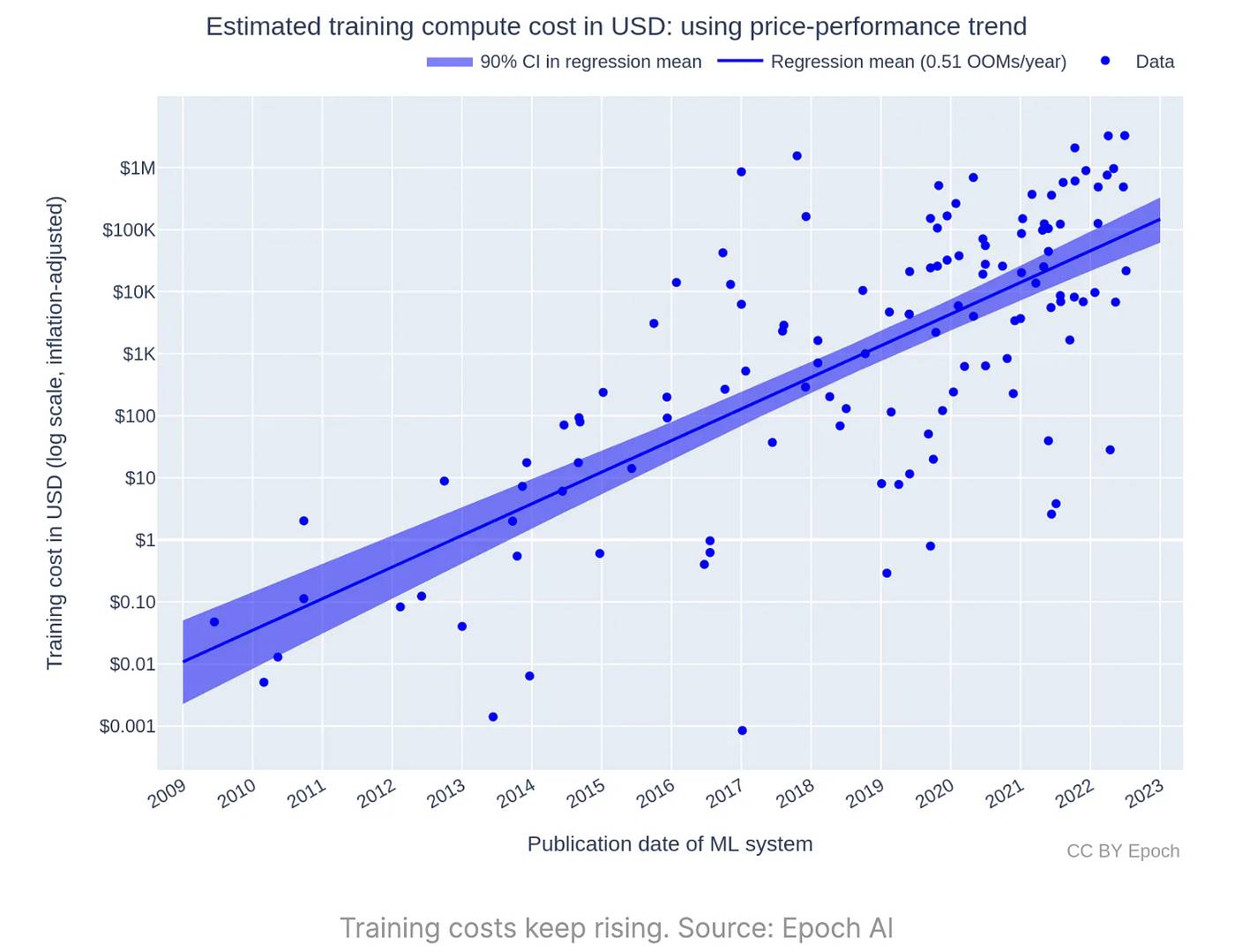

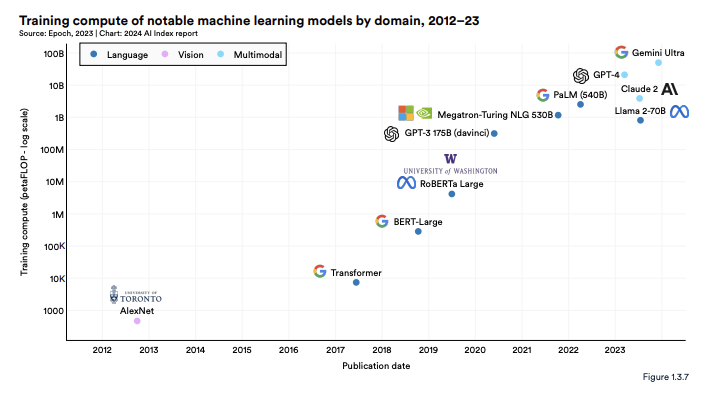

隨著大模型的興起,關於計算資源的討論發生了顯著變化。眾所周知,這些模型在訓練和推理階段都需要驚人的計算資源 — — 由於具備並行處理能力,GPU顯得尤為珍貴。最先進的模型需要在高性能資源上對海量數據集進行數週甚至數月的訓練。

舉例來說,Meta訓練Llama 3.1 405B模型花費了超過6億美元。有估算表明,大模型的訓練算力需求每3–4個月就會翻一番。英偉達顯然是GPU熱潮的最大受益者,因為其芯片是大規模訓練的主導硬件。谷歌的TPU以及蘋果神經網絡引擎等定製芯片也在這個領域發揮作用。

無需贅述讀者們都清楚的一點:需求的快速增長已經超過了供應,導致阻礙進一步擴展的瓶頸出現。主要限制因素包括:

-

芯片供應鏈中斷

-

製造產能限制

-

雲資源短缺

-

能源和冷卻限制

-

成本制約

最近一項關於數據中心規模的分析顯示:”領先的前沿AI模型訓練集群今年已擴展到10萬塊GPU,預計2025年將建成30萬+GPU的集群”,而且還有更大規模集群的建設計劃。就成本而言,一個10萬塊GPU的集群至少需要5億美元,這還不包括維護如此龐大系統所需的費用。

與此同時,訓練成本持續攀升,有人推測簡單地增加計算資源來訓練模型可能是唯一合理的解決方案之一。

Dwarkesh Patel在2023年12月的文章中總結了這場算力競賽:

“除了擴展模型參數本身所需的驚人算力增長(算力=參數*數據)外,讓自我對弈機制運作還需要所有這些額外算力。根據對人類水平思維1e35 FLOP的估算,我們需要在當前最大模型基礎上再增加9個數量級的算力。是的,更好的硬件和算法會帶來改進,但真能達到整整9個數量級的提升嗎?”

儘管存在諸多限制,但這恰恰意味著機遇。提高這些大模型的計算效率和可及性才是前進方向,我們已經看到了不同的解決方案。模型效率研究包括模型剪枝和知識蒸餾等技術,旨在減少推理所需的參數和操作。開發稀疏架構(每個輸入只激活部分神經元)是另一個提升效率的途徑。

在硬件方面,全球頂尖公司都在開發專門針對AI工作負載的專用硬件。我們近期重點關注的另一個領域是光子計算— — 這種使用光子而非電子處理數據的方法,能顯著降低能耗並加速數據傳輸,特別適合大規模AI訓練。

最後且與本報告最相關的是分佈式計算。除了利用閒置計算資源這一顯而易見的好處外,如果無法用於模型訓練,這些資源又有何用?我們所說的這個過程被稱為去中心化(或分佈式)訓練,作為替代中心化AI實驗室黑箱開發的方式,這個話題正變得越來越引人關注。

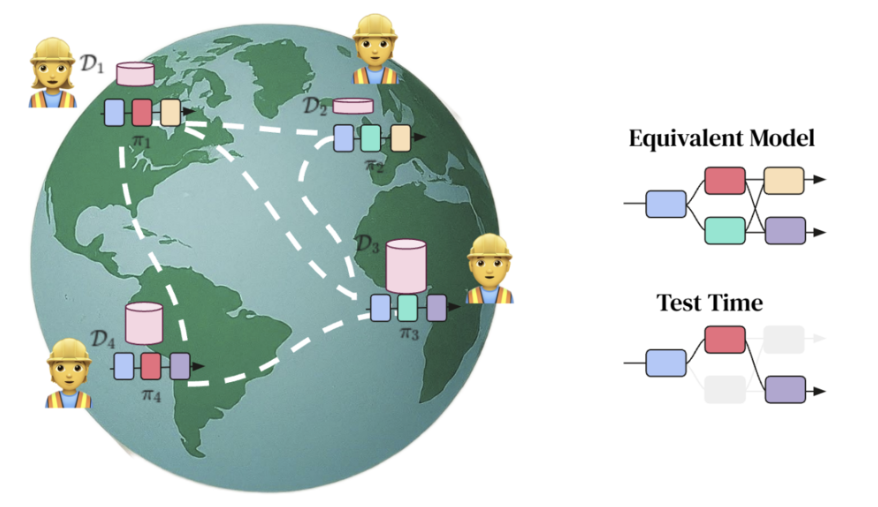

去中心化訓練可以採用多種方法來更好地利用異構計算資源訓練模型。雖然目前沒有適用於所有分佈式訓練場景的通用方案,但很可能(甚至在不久的將來)就能找到解決方案。一些較流行的方法包括DiLoCo、DiPaCo、SWARM並行等。

這些分佈式訓練方法基於並行計算理念,主要分為三類:數據並行、張量並行和流水線並行。標準GPU集群是將大量GPU集中部署在單一位置,以提供最大計算能力。但如前所述,單個地點可部署的GPU數量受物理條件限制。

分佈式訓練通過將傳統GPU集群的能力分散部署來解決這個問題。這是一個活躍的研究領域,與這些協議正在進行的工作直接相關。即使Akash或IONet目前尚未訓練自己的大語言模型,分佈式訓練的突破也很可能賦予它們這種能力。

這裡存在一個假設:如果通過代幣合理激勵個人為全球市場提供優質算力,需求端自然會出現 — — 但這仍取決於協議管理異構計算資源的能力,以及實際應用前述訓練方法的水平。具體實施和內部執行能力才是關鍵所在。

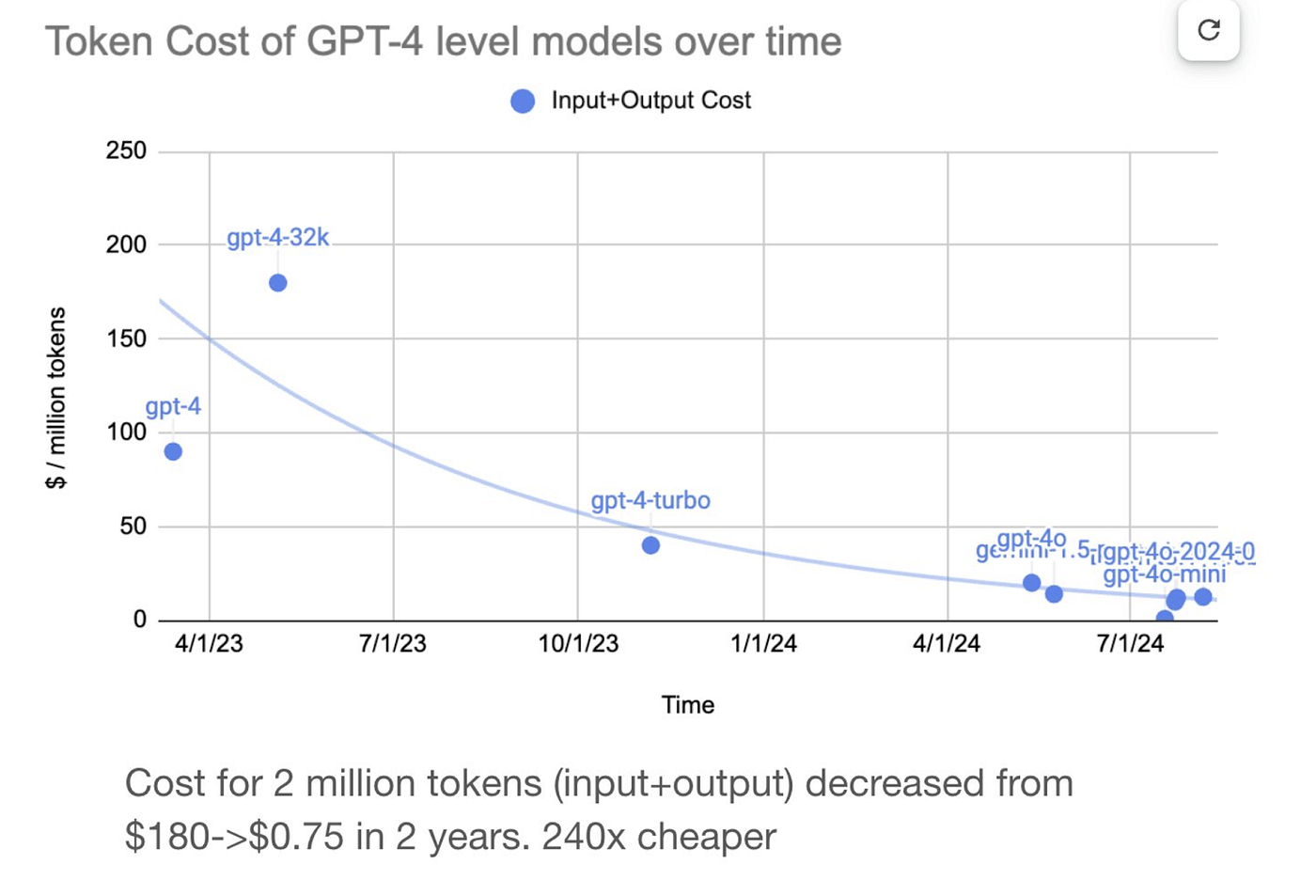

與此同時,代幣成本正如預期般急劇下降。假設這些成本持續趨近於零,就應該(也將會)探索更多分佈式訓練方案。如果創建新大語言模型的每個步驟都變得極其廉價,但完全依賴計算資源獲取,那會怎樣?

去中心化可以提供更好的資源分配、擴大獎勵範圍並防止中心化壟斷。但如果實際性能不達標,這些都毫無意義。最直接的挑戰在於延遲和通信開銷 — — 比如在深度學習訓練中跨節點同步計算會引入效率損耗。

還有完整性和安全問題 — — 可通過驗證機制緩解。或許最重要的是穩定性和擴展性的不確定性:網絡能否持續處理繁重工作負載併合理分配資源。

當前存在大量去中心化計算供應商、聚合器和交易平臺。它們大多基於兩個假設:a)區塊鏈天然適合協調多方參與;b)代幣激勵能解決冷啟動問題。這些平臺的用戶流程通常很簡單 — — 參與者發佈算力需求(X量算力/Y價格),供應商滿足需求以換取支付和網絡代幣激勵。只要交易平臺能提供充足算力,由於GPU價格通常低於中心化雲服務,需求端自然會跟進。

在詳細分析這些協議時,我們的目標是研究它們之間的差異,並就特定設計決策分享觀點。與其判斷哪個協議會”勝出”,不如考察它們的發展路徑和戰略定位。值得注意的是,本報告後續設有”去中心化AI”專門章節,部分協議的分類存在自然重疊。

主要項目包括:

Akash

Akash 早在大多數閱讀這份報告的人進入加密領域之前就已經存在。該團隊撰文指出當今中心化雲計算平臺面臨的一些問題,這些問題為去中心化替代方案的競爭提供了機會。具體來說,他們指出了以下問題:

-

過高的成本

-

數據鎖定

-

許可服務

-

資源可用性

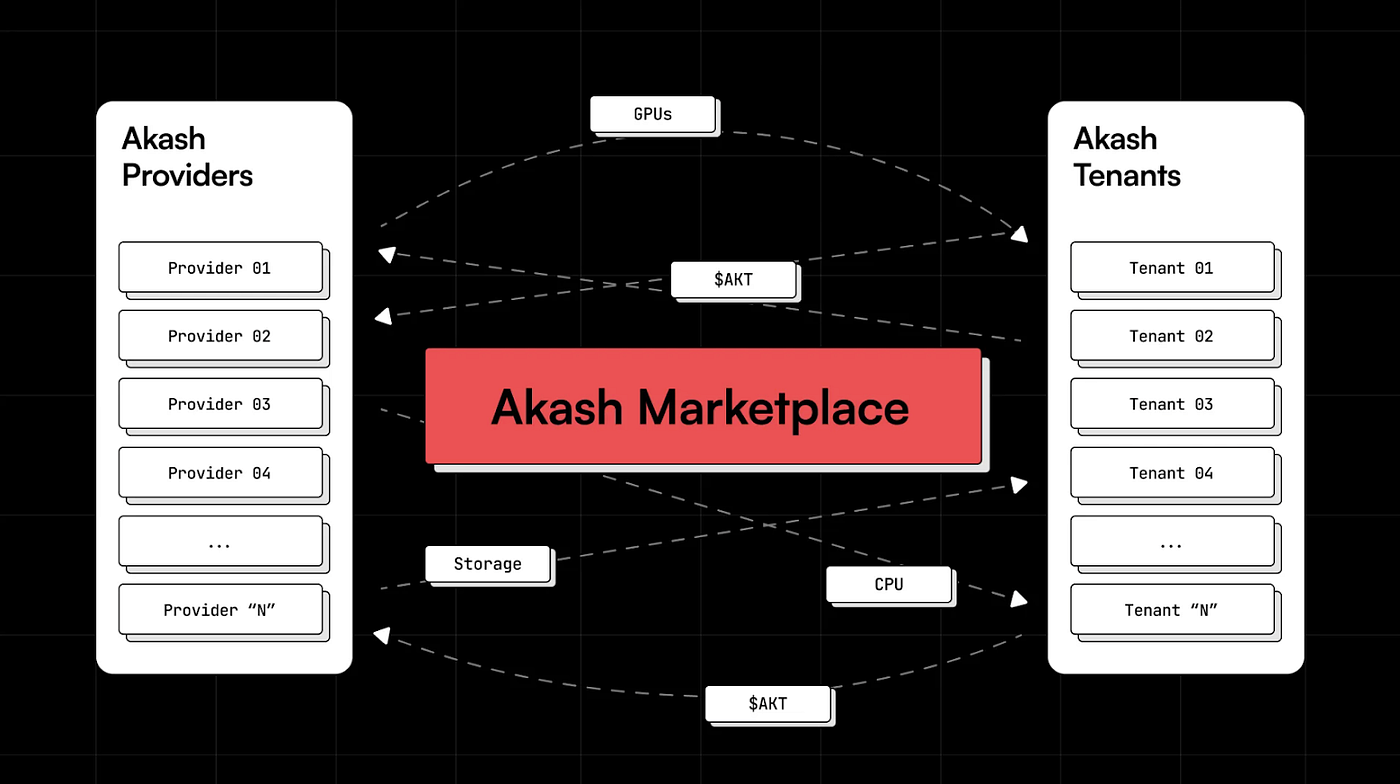

對於不熟悉的人來說,Akash 平臺實際上是一個典型的計算市場。作為 Cosmos Hub 中的 L1,Akash 主要專注於提供高度去中心化的平臺,抵禦外部壓力,同時提供與非加密世界中可用的體驗相媲美的服務。

希望向 Akash 提供計算資源的個人可以使用 Web 應用程序或命令行,輸入 CPU、內存和存儲等信息。然後,供應商可以設定價格並從潛在買家那裡接收出價。在需求方面,消費者可以使用從 Akash 購買的計算資源來構建應用程序,而無需自己擴展服務器部署。

Akash 上提供了一些原生應用程序,以及另外 40 多個外部應用程序、L1 和其他協議,這些都建立在該網絡之上。截至目前,Akash 上部署了 419 個 GPU,其中 276 個可供使用,通過幾十個 A100 和 H100 提供了不錯的選擇。

Akash 網絡架構的關鍵組成部分包括區塊鏈、應用程序、供應商和用戶層。Akash 作為 L1 構建在 Cosmos SDK 和 Tendermint 之上,由 AKT 代幣治理。他們的應用程序層管理部署、訂單、出價和租賃(消費者和供應商之間的連接)。供應商層更為複雜,由數據中心、雲供應商和運行 Akash 供應商軟件的個人服務器運營商組成,以管理所有網絡活動。Akash 使用 Kubernetes和 Docker Swarm 來管理用戶部署的組件,使他們能夠擴展部署和用戶的數量,而無需手動處理所有這些。用戶層基本上描述了 Akash 與潛在計算消費者之間的任何交互,管理他們與應用程序界面之間的互動。

還有 Akash 節點,負責管理區塊鏈同步、交易提交和網絡狀態查詢 — — 這些內容有些複雜,但更多信息可以在此處找到。Akash 受益於其易於訪問的開源代碼庫、與社區的持續溝通,或許最重要的是,在 AI 敘事的推動下,其代幣升值。儘管如此,我認為如果給 Akash 的支持者吐真劑,他們會承認該平臺使用起來很困難。軼事證據顯示,精簡的團隊正在更快地推出產品。

2024 年第一季度的《Akash 加速主義》博客文章詳細介紹了他們最引以為傲的成就和未來的抱負。這些包括開源整個 Akash 代碼庫、引入“類 DAO”實體,以及增加平臺上 GPU 的訪問。近期的一些努力包括通過 Akash 運行 vLLM 與中心化 AI 實驗室競爭、與 Prime Intellect 合作部署 GPU,以及與 FLock.io 在 Akash 上探索去中心化模型訓練。

在獲取更多 GPU 的競爭中,Akash 仍需迎頭趕上。400 多個 GPU 很好,但與 Lambda等中心化計算供應商相比,後者擁有數千個 GPU 和相對實惠的價格。沒有任何跡象表明 Akash 已經開始探索分佈式訓練,但如果他們的供應擴大,他們將是早期實驗的候選者。

Livepeer

Livepeer 是一個視頻基礎設施網絡。這篇優秀的入門文章描述了與互聯網帶寬相關的一些問題 — — 如今,80% 的帶寬被視頻流媒體消耗。流媒體視頻在分發內容之前需要轉碼。轉碼是一個過程,將視頻文件從一種格式轉換為另一種格式,以便更好地適應不同規格的設備。

有多種不同的轉碼方法,這個過程超出了本報告的範圍。它需要一系列複雜的步驟,包括文件解複用、視頻編碼、後處理、複用,以及利用專門的組件來格式化音頻數據。這裡不會深入討論,但這是一篇很好的解釋文章,供感興趣的人參考。

視頻轉碼成本高昂,“向 Amazon 這樣的雲服務每小時每個流媒體大約 3 美元,一個媒體服務器每月高達 4500 美元,內容分發網絡每月高達 1500 美元(不包括帶寬)”,這意味著對於大多數團隊來說,在沒有大量資本支出的情況下,內部完成這個過程是不可行的。

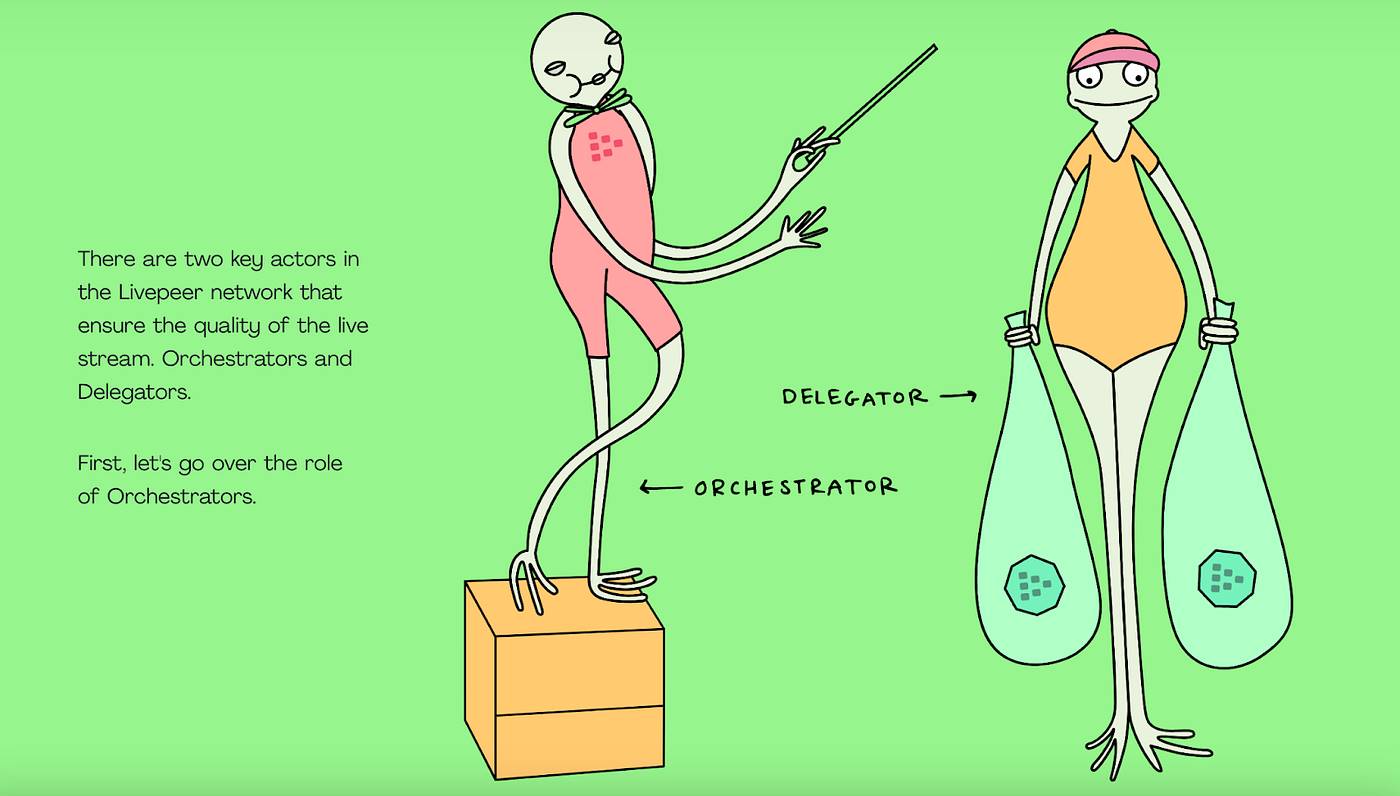

Livepeer 希望為開發者提供基礎設施,以 50 倍以上的低成本創建直播或點播視頻。他們通過使用編排者和委託者 — — Livepeer 網絡中的兩個關鍵參與者 — — 來實現這一點。

協調者選擇加入系統並運行軟件,開放其CPU、GPU或帶寬的訪問權限,用於對用戶提交的視頻進行轉碼處理。為了完成這項工作,協調者必須持有LPT代幣 — — 持有的代幣越多,就有資格完成更多工作,從而獲得更多的LPT獎勵。委託者的任務是將自己的LPT代幣質押給在平臺上完成”優質工作”的協調者,從而獲得工作費用和未來LPT代幣發行的一部分分成。這種”質押獲取訪問權”的模式讓Livepeer能夠在平臺需求增長的同時擴展其經濟規模。

Livepeer的商業模式獨特地融合了其代幣,而且他們競爭的領域既熱門又在不斷增長。短視頻內容幾乎被用於所有商業領域— — 營銷、喜劇、新聞分發等等。TikTok、Instagram和Twitter等平臺上的創作者越來越依賴短視頻內容來提高參與度。此外,全球無線數據傳輸量正以每年超過25%的速度增長,這主要是由移動視頻流量推動的。假設這一趨勢持續下去,如果Livepeer能夠保持相對較低的轉碼成本,他們應該能夠獲得相當一部分需求。

這個網絡非常容易理解,也很容易上手 — — 這在加密領域實屬罕見。協調者運行一個節點並聲明他們對轉碼服務的收費價格。然後,Livepeer節點將這些任務路由到你的GPU,並在協調者無需手動干預的情況下開始工作。消費者以低得多的成本獲得所需服務,協調者利用原本閒置的GPU賺取收益,而委託者在活動頻繁且質押得當的情況下也能獲得費用分成。這實際上是一個非常優雅的設計。

到目前為止,Livepeer已經轉碼了近4.27億分鐘的視頻,並獲得了超過80萬美元的費用。值得注意的是,Livepeer仍然由其創始人領導。視頻無處不在,尤其是短視頻,全球內容創作者的增加可能會導致視頻平臺最終向用戶收取發佈內容的權利費用,不過我們並不認為所有消費者會立即轉向去中心化解決方案。在一箇中心化日益受到關注的市場中,Livepeer的解決方案看起來很有前景,使其成為最獨特的DePIN項目之一。

IoNet

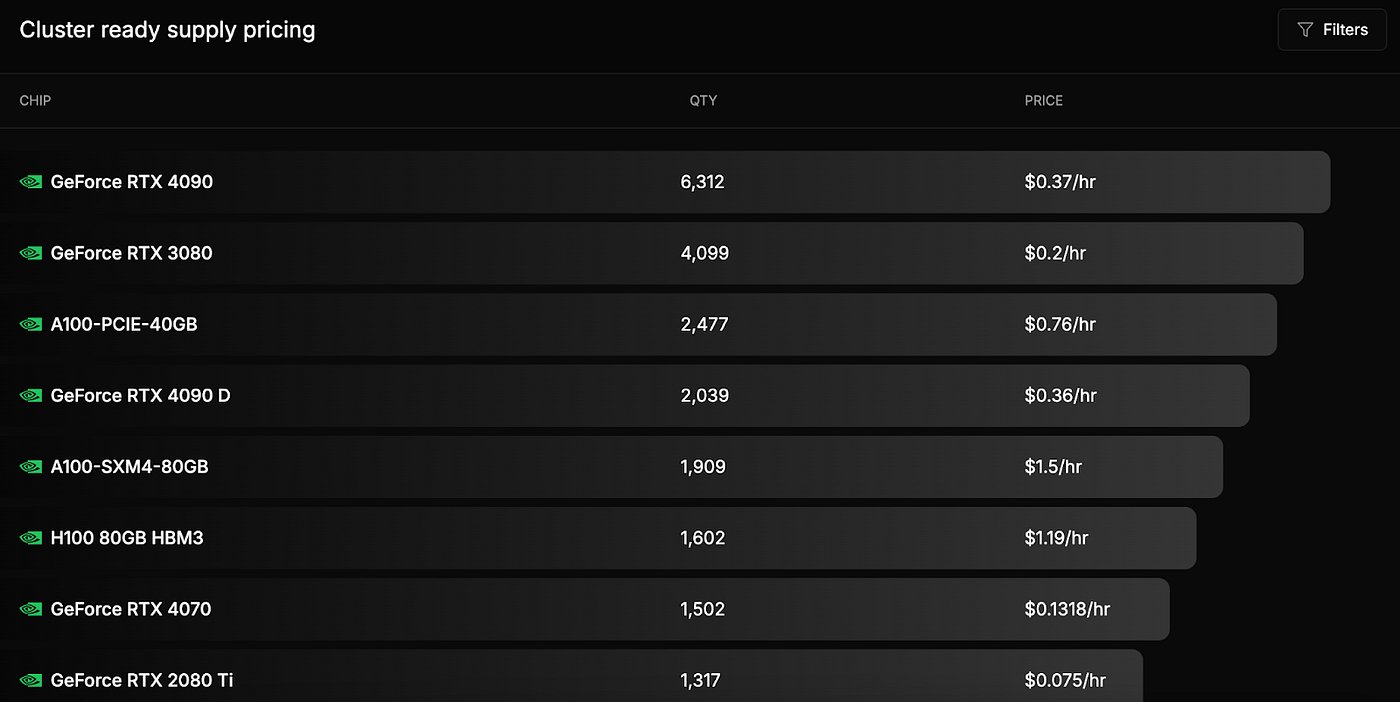

接下來是IONet,這是另一個試圖與Akash等競爭對手抗衡的算力交易平臺。IONet的宣傳信息略顯混亂,但其核心定位是一個去中心化樞紐,讓算力買賣雙方能以更高效率完成交易。他們還提及了一些次要功能,如承諾建設綠色數據中心、通過SOC2提升安全合規性、簡化集群部署流程,以及基於Solana的即時支付。但如果不能提供便捷廉價的算力接入,這些功能都無關緊要。

IONet認為其優勢在於GPU部署速度和相比傳統供應商90%的成本削減能力。以Akash為參照,H100使用價格為$1.45/小時,而IONet僅需$1.19/小時— — 這在去中心化算力競爭中確實佔優,但讓我們再看看Lambda的報價。

Lambda官網顯示H100價格為$2.49/小時,使得Akash和IONet的價格便宜50%。IONet宣稱的90%成本削減可能適用於大批量或長期租賃場景。不過我們也不能忽視IONet曾陷入虛報GPU數量的爭議。

雖然這個話題可能更適合其他場合討論,但實際使用這些算力平臺的用戶都清楚各家的真實供給能力 — — 只需向這些協議發起服務請求就能輕鬆驗證。現在壓力來到IONet這邊,他們需要證明自己正在構建真實可用的平臺,並能在擴大GPU供應時實現高效的集群協調。

Hyperbolic

Hyperbolic是一個開放訪問的AI雲平臺,支持算力提供、推理運行和低價GPU接入。該團隊認為AI應該是開放共享的資源,但對當前開源AI現狀提出質疑:雖然部分代碼已開源,但支撐AI的核心要素 — — 算力 — — 仍被中心化數據中心壟斷。據他們統計,全球有超過20億臺計算機每天閒置超過19小時 — — 如果能將這些閒置算力重新利用會怎樣?

Hyperbolic聲稱能實現這個願景。

該平臺運作模式與前述項目類似:個人用戶閒置算力接入平臺,需求方按指定小時費率購買,各取所需。供給方獲得租金和積分獎勵(假設這些積分未來會轉化為代幣)。以下是Hyperbolic的部分服務價格(不含10%平臺手續費):

在推理服務方面,Hyperbolic提供文本到文本、文本到語音、文本到圖像、文本到視頻模型及微調服務。簡要說明:AI推理是指利用訓練好的模型,根據反饋和特定輸入生成更準確輸出的過程。雖然推理所需算力較少但仍具資源需求,Hyperbolic為免費用戶提供60次/分鐘的基礎速率,賬戶餘額超過10美元的用戶可提升至600次/分鐘。企業級服務每小時收費0.30至3.20美元不等(具體取決於模型類型) — — 不過平臺當前未公開可用模型的總數量…

Hyperbolic的營銷同時面向加密圈和非加密圈的機器學習愛好者,最引人注目的是Andrej Karpathy最近的推文。Karpathy將Hyperbolic稱為與Llama 405B等基礎大模型交互的優質替代方案。得益於高效運行Llama 405B的能力,該平臺還被多項關於”多人-多AI”交互的新研究列為關鍵技術棧。目前支持Hermes和Llama的多個變體模型、Stable Diffusion圖像生成模型以及Melo TTS語音生成模型。

關於驗證機制的說明

前文提到驗證機制對安全信任至關重要 — — 但當前多數算力協議尚未採用樂觀驗證、零知識證明或其他驗證方案(如TEEs、MPC等)。隨著供需規模擴大,對驗證機制的需求將會凸顯。

算力驗證主要分為三類:

-

無驗證機制

-

樂觀驗證機制

-

基於零知識證明的驗證機制

截至目前,驗證機制的有無並未影響這些項目的初期成功。團隊們聚合算力資源時都假設需求方最關注低價GPU接入 — — 我們認為這個假設基本合理。但未來對算力的驗證過程和密碼學保證將愈發重要。這些保證仍是該領域最被低估的優勢之一。低價GPU只是第一步,配備內置不可篡改信任機制的低價GPU才是自然演進方向。

展望未來,解決算力約束需要硬件進步、軟件優化和分佈式網絡模型的組合。短期內將繼續發展AI專用硬件,而光子/量子計算將在長期發揮作用。軟件優化應能提升能效比。但加密技術的核心競爭力和價值增量在於分佈式計算網絡 — — 隨著這些網絡發展,它們可能成為大規模AI訓練的關鍵推動力(後續將詳細探討),特別是對無法使用中心化雲服務的群體而言。

Decentralized Storage

去中心化存儲是DePIN的基礎支柱之一,這主要得益於Filecoin自2017年推出以來在其產品套件上所做的努力。

如果不提及Filecoin,任何關於存儲的討論都是不完整的。儘管過去一兩年出現了新的發展,但長期以來Filecoin就是去中心化存儲的代名詞。要理解什麼是去中心化存儲,最簡單的方法就是概述Filecoin — — 這個旨在存儲人類最重要信息的去中心化存儲網絡。

Filecoin作為一個點對點網絡運行,讓個人能夠在互聯網上存儲和檢索數據。傳統需要大量數據存儲的服務要麼使用中心化系統,要麼自行構建。Filecoin的目標是改變這一現狀,儘可能簡單地為全球用戶提供定製或全面的數據服務。

Filecoin網絡的核心是存儲提供商和願意為數據服務付費的客戶群。存儲提供商本質上是網絡中的計算機(以節點形式存在),它們存儲用戶文件並提供存儲驗證。客戶根據存儲可用性和自身需求,按市場公允價格支付費用。

存儲市場是存儲提供商和客戶協商並將交易上鍊的地方,交易生命週期分為四個部分:發現、協商、發佈和移交。客戶先找到提供商,協商條款,將交易發佈到鏈上,最後將數據發送到”可驗證存儲”的基本單位 — — 扇區,存儲提供商在此驗證數據並完成交易。

接下來最重要的部分是用戶數據的實際檢索,因為如果無法輕鬆訪問,去中心化存儲就失去了意義。目前,Filecoin節點支持直接從礦工處檢索數據,用戶可以在發送附帶指令的數據請求後支付FIL代幣。

檢索請求必須包含存儲提供商ID、數據內容標識符(CID)和發起數據交易的地址。CID用於在Filecoin網絡中識別提交的文件 — — 這與鏈上”指向”數據以輔助驗證的概念相關。當系統中有大量數據時,必須要有相應的分類處理。這就是內容分發網絡(CDN)的作用,Filecoin使用其去中心化CDN — — Saturn來管理這一切。Saturn是一個雙向市場,節點運營商通過完成任務獲得FIL,客戶則管理和檢索他們購買的數據。

Filecoin團隊深知理解他們正在構建的全貌有多困難 — — 《Filecoin簡介》就是許多加密項目都需要的優秀資源範例。

讓我們解析這些數字:總存儲容量指的是Filecoin網絡的5艾字節(EiB)數據容量,約等於1,152,921,504,606,846,976字節。2EiB的總活躍交易量是指Filecoin網絡當前正在使用的存儲容量。這是海量數據 — — 換算一下,2EiB大約相當於6.82億小時的高清視頻內容,或者Facebook全球512天的數據量。

Filecoin基金會在今年5月發佈了一份出色的網絡現狀總結。截至當時,Filecoin上有超過3,000個存儲提供商系統和2,000多個提交數據集的客戶,交易發起數據量同比增長200%。

Filecoin最重要的指標可以說是活躍交易量和當前有效算力,數據顯示有2,925份活躍合約(涉及280萬筆交易)和22.62EiB的算力容量。如果需求端遠未達到上限,那麼實際最大數據容量的討論就無關緊要。

Messari7月31日的《Filecoin現狀》報告提供了最新展望和一些額外指標,最引人注目的是其2.73億美元的FVM總鎖倉價值和3%的季度存儲利用率增長。報告很好地突出了Filecoin當前的目標和未來方向,包括通過資助計劃重新聚焦企業客戶,以及更加關注生態中”AI導向”的項目 — — 顯然每個人都想從AI敘事中分一杯羹。

但Filecoin的抱負不僅限於存儲,該協議還推出了Filecoin虛擬機(FVM)。鑑於我們專注於存儲領域,這裡不會過多討論,但FVM與許多競爭對手類似 — — 它是構建在Filecoin網絡上的標準智能合約運行環境。其文檔將Filecoin存儲和檢索網絡描述為系統基礎層,而FVM則是實現可編程性的層級 — — 類似於EVM位於以太坊架構之上並管理我們與之交互的鏈上軟件。

FVM最突出的特性之一是其利用存儲和檢索的能力,支持CoD(內容可尋址數據)原語,並在未來路線圖中規劃了L2功能。這個基於WASM的虛擬機讓開發者能夠訪問IPFS和IPLD(星際鏈接數據)數據原語,並能用任何可編譯為WASM的語言編寫智能合約。IPLD作為Filecoin組織數據為Merkle-DAG(默克爾有向無環圖)結構的首選方法,使得網絡數據能夠以”全局化”方式在不同數據結構間建立關聯和引用,大幅提升數據可訪問性。

數據複製和代幣租賃屬於更專業的技術領域,目前網絡中對這些功能的應用信息仍有限。複製功能通過讓客戶數據自動存儲於多個供應商來增強數據韌性,從而推進去中心化。FVM以編程方式執行這一過程,並支持供應商地理區域、延遲和成本等細粒度設置。租賃功能則允許FVM參與者通過質押FIL獲取新客戶,閒置代幣可產生收益,網絡還引入鏈上信譽系統來規避違約風險。

FVM的發展路線仍在完善中,擬議的改進包括:將其擴展為通用運行時環境(類似EVM的跨鏈功能)、將WASM執行器部署至主網,以及存儲市場功能的多項優化。

就去中心化存儲領域而言,Filecoin目前佔據主導地位 — — 這很大程度上是因為該領域尚未出現能撼動中心化雲服務商的產品。雖然Filecoin在理論層面運行良好,團隊也在持續迭代,但任何去中心化存儲產品最終都要直面AWS和Azure等巨頭的競爭。

Lightshift在2023年的研究報告中精闢闡述了數據上鍊的價值:截至2021年,四大廠商壟斷70%市場份額,其中僅AWS和微軟Azure就佔據54%。除中心化問題外,監管風險、數據驗證標準缺失以及信任機制不足,都是中心化雲存儲市場亟待解決的痛點。

“區塊鏈的意義遠不止於金融應用,它更肩負著捍衛數據主權、數字身份及各類所有權的重要使命。”

這是我們堅信的長期趨勢。自我主權這一趨勢恰如其分地始於金融危機後的金融主權。我們仍然相信,這一原則將滲透到金融以外的領域,並滲透到我們與之互動的其他機構中:數據、醫療保健、教育和氣候只是其中的幾個例子。

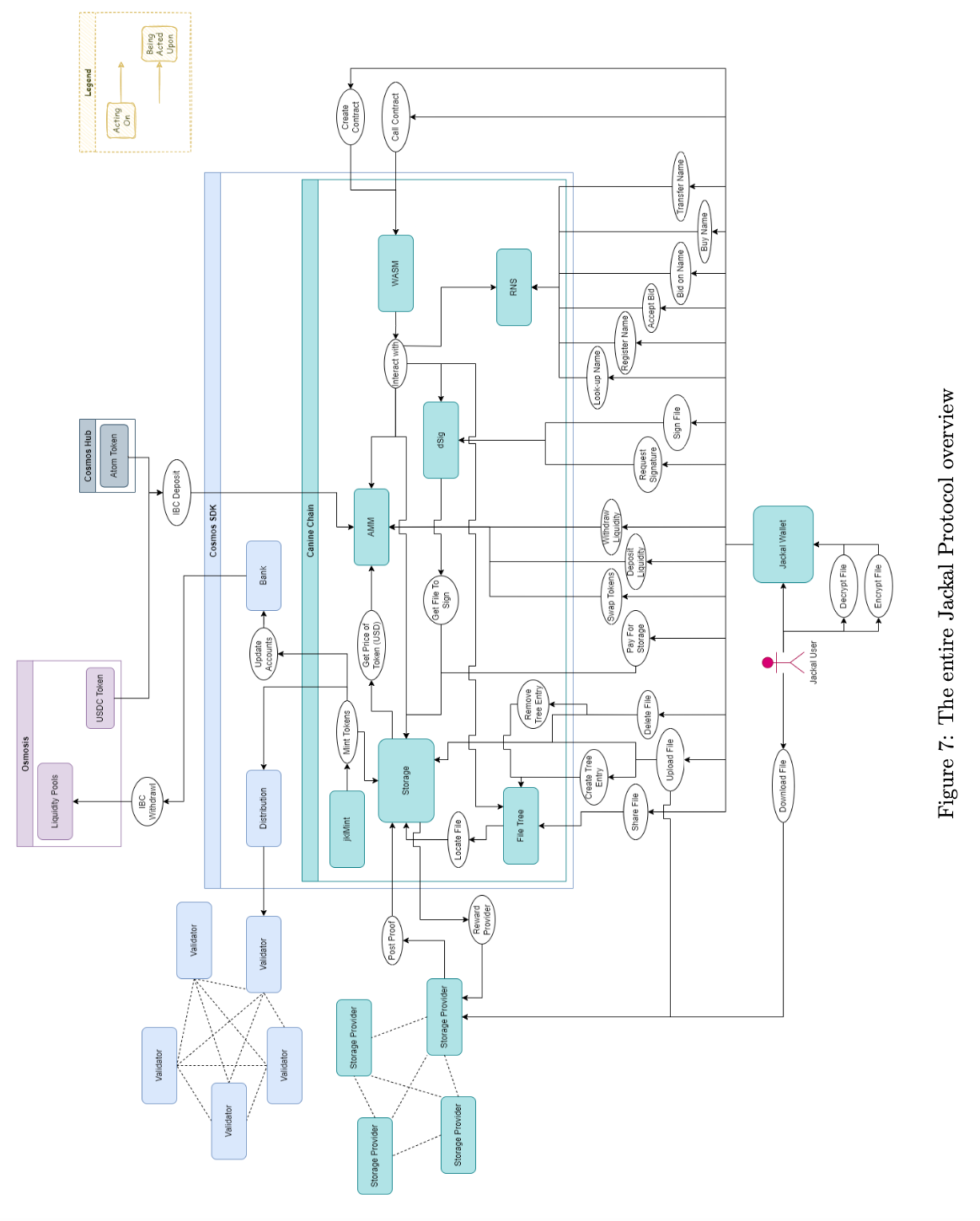

Jackal

Jackal是一條致力於在多鏈世界中提供安全存儲解決方案的Layer1區塊鏈。該協議構建了一個去信任化的雲存儲體系,旨在提升其他區塊鏈的數據存儲與處理效率。通過智能合約和IBC跨鏈通信協議,Jackal讓各類公鏈都能更便捷地管理數據密集型應用,彈性擴展存儲需求。

Jackal網絡宣稱具備6秒出塊速度和單筆0.0004美元的交易成本,在數據存儲端已實現221,000+文件500Mbps以上的下載速率。其技術架構與Filecoin高度相似:存儲供應商創建文件存儲合約,驗證者參與”持久性證明”(PoP)共識,採用AES-256加密標準,並由智能合約模塊管理核心協議功能。JKL代幣與其他Layer1代幣類似,用於鏈上驗證和交易結算。整套系統通過精密的協議架構圖呈現,其複雜程度甚至讓MakerDAO相形見絀…

Jackal的PoP機制旨在確保存儲提供商維護網絡上數據的可用性和完整性。與PoS網絡中驗證者更關注就下一個區塊達成共識不同,PoP驗證者最關心的是確保這種數據完整性。為實現這一點,存儲提供商必須通過隨機挑戰機制定期證明他們確實持有承諾存儲的數據。坦率地說,數據證明和檢索能力一直是某些去中心化提供商的爭議點。

Jackal的主要價值主張在於其能夠持久存儲數據、加密數據並長期維護其狀態。在中心化方面,現有存儲提供商容易出現中斷和數據洩露,而Jackal理論上通過分佈式存儲提供商網絡和加密方法能夠抵抗這些問題。Jackal的用戶可以將提交的數據組織成文件樹系統,通過加密密鑰實現用戶之間的私有數據共享。

當文件被上傳時,會形成相應的智能合約,代表用戶和存儲提供商之間的關係,概述他們的存儲安排和定價細節。存儲提供商通過賺取JKL代幣來激勵其維護數據,而用戶則因參與生態系統而獲得JKL代幣獎勵。

“目前,這是唯一具備以下特性的存儲網絡:自主託管、鏈上權限、可編程隱私、點對點文件傳輸、跨鏈功能、熱存儲速度、模塊化應用專用區塊鏈、權益證明區塊鏈、協議管理的冗餘、協議管理的存儲交易等等。”

就目前來看,Jackal平臺仍處於早期階段。很難找到更詳細的數據,因此我們只能依賴其公佈的指標。雖然500+Mbps的速度已經不錯,但與AWS和Azure具有多Gbps下載速度相比,Jackal在性能上仍有明顯差距需要追趕。

Arweave and AO

接下來要介紹的是Arweave,它可以說是與Filecoin齊名的項目,最近因其AO Computer產品的推廣而備受關注,代幣價格上漲也為該網絡吸引了更多目光。Arweave是一個為永久信息存儲而設計的協議,本質上是一個建立在永久數字賬本上的去中心化信息網絡。用戶可以在該平臺上上傳數據、構建去中心化應用(dApps)、將其作為數據庫使用,還能部署智能合約,這使得它更像是一個以數據為核心的Layer1區塊鏈 — — 在功能定位上與Filecoin相似,但在架構設計上更接近Jackal。

遺憾的是,關於Arweave的信息組織方式有些令人困惑,但核心信息可以從這裡開始瞭解。礦工通過存儲和複製AR代幣來維護網絡,每個區塊都會通過”簡潔隨機訪問證明”(SPoRAs)測試儘可能多地複製數據集。

為了防止存儲冗餘,Arweave的礦工必須證明他們能夠訪問截至上一個區塊時的網絡數據,從而確保計算過程不會無限失控。支撐這一切的核心產品是Arweave所稱的”permaweb” — — 這是永久存儲在Arweave網絡中的互聯網子集。

與Filecoin專注於根據客戶需求提供靈活存儲不同,Arweave正在構建一個能夠抵抗任何形式中心化或外部干預的永久互聯網。這完全是一種不同類型的產品,與其說是一項商業服務,不如說是一個被放大到極致的科學實驗。

Arweave通過收取一次性網絡訪問費用來創收,協議積累的AR代幣和額外費用會注入Arweave捐贈系統。隨著更多用戶向網絡提供數據,該系統規模會逐步擴大,同時Arweave假設存儲成本將線性下降,從而確保未來有足夠資金長期備份數據。

最近,Arweave團隊在一篇長文中闡述了他們對AO協議的願景 — — 這是一個”去中心化、開放訪問的超級計算機”。AO Computer作為一個虛擬機,完全整合了計算和存儲功能,允許開發者在統一環境中構建和運行去中心化應用。簡而言之,它旨在讓開發者能夠運行調用Arweave存儲(通過永久網絡實現數據永久存儲)的去中心化應用,同時在此基礎上增加計算功能。

如果您想了解更多關於AO系統及其協議細節的信息,請繼續閱讀以下內容。

AO簡介

AO採用模塊化架構,允許用戶自行選擇虛擬機、序列化模型、支付選項和安全保證,而不是將它們綁定到單一解決方案中。AO希望以一種尚未被充分探索的方式實現這些無需信任且協作的計算機服務。當你想到針對現代網絡用戶體驗問題的定製化解決方案時,唯一能想到的名字是Urbit,但AO的方法與Urbit截然不同,並且更大程度地利用了加密技術。

AO系統的最基本單元包括其進程、消息、計算單元、調度單元和信使單元 — — 這些單元組合在一起,構成了Arweave和AO協議之間的連接路徑。進程負責處理用戶之間的消息,並處理共識層。用戶在AO協議上進行的任何操作都通過消息來表示,消息被定義為符合ANS-104數據標準的項目,這是一種在系統中傳遞二進制數據的標準。調度單元必須將這些消息分配到槽位中,以確保數據能夠永久發佈到網絡上,這有點類似於PoS以太坊的區塊在確認之前由特定驗證者排序的方式。

AO的計算單元由信使單元和用戶使用,用於計算進程的狀態,這基本上意味著它們處理更多管理類任務,比如為槽位排序發佈證明。最後是信使單元,它們將網絡中彈出的消息傳遞給調度單元。所有這些協同工作,以調節Arweave和AO之間信息和數據的傳遞,用白皮書自己的話來說:“沒有直接的類比可以描述AO是什麼以及使用它的體驗。”

應用程序運行在去中心化的虛擬機上,它們使用的所有數據都存儲在Arweave的區塊鏈上,確保了不可變性。AO可能會採用使用費模式,開發者需要支付費用以運行計算任務和存儲數據。AO代幣可以通過交換AR代幣來鑄造,截至本文撰寫時,已有超過160萬枚被鑄造。關於AO可能成為什麼或者它目前是什麼,外界有大量信息,但這就是你能得到的最好的總結。類似於Bittensor網站過去很難獲取具體信息一樣,AO白皮書幾乎過於複雜或過於籠統 — — 如果互聯網本身運行良好,那麼遷移到永久網絡的激勵因素是什麼?

AO是Arweave的一個有趣擴展,重新引起了人們對這一生態系統的關注。該團隊的推特賬號活躍,發佈簡短的產品更新、生態系統開發以及為AO dApps建立的孵化計劃。與大多數類似的新平臺一樣,問題最終將歸結為差異化和流動性。在這種情況下,雖然有一些品牌積累,但我們尚未看到在此構建的令人信服的優勢。這並不意味著我們不會看到,但證明的責任落在了AO和Arweave團隊的肩上。在理想情況下,AO可以作為Arweave及其永久數據收集方案的一種數據或信息漏斗。然而,再次強調,如果沒有可靠的數據存儲性能,其他一切都無關緊要。

這裡存在一種風險,即去中心化存儲最終可能成為一種商品化產品。一方面,一個更可靠且更具彈性的存儲網絡,且不存在單點故障,確實具有吸引力,但這並不一定意味著我們會從中直接獲得價值。尤其是考慮到開源軟件的性質。鑑於我們社會對數據消費的無盡渴望,這仍然是一個令人興奮的領域,但價值積累動態和護城河構建仍然不明朗。

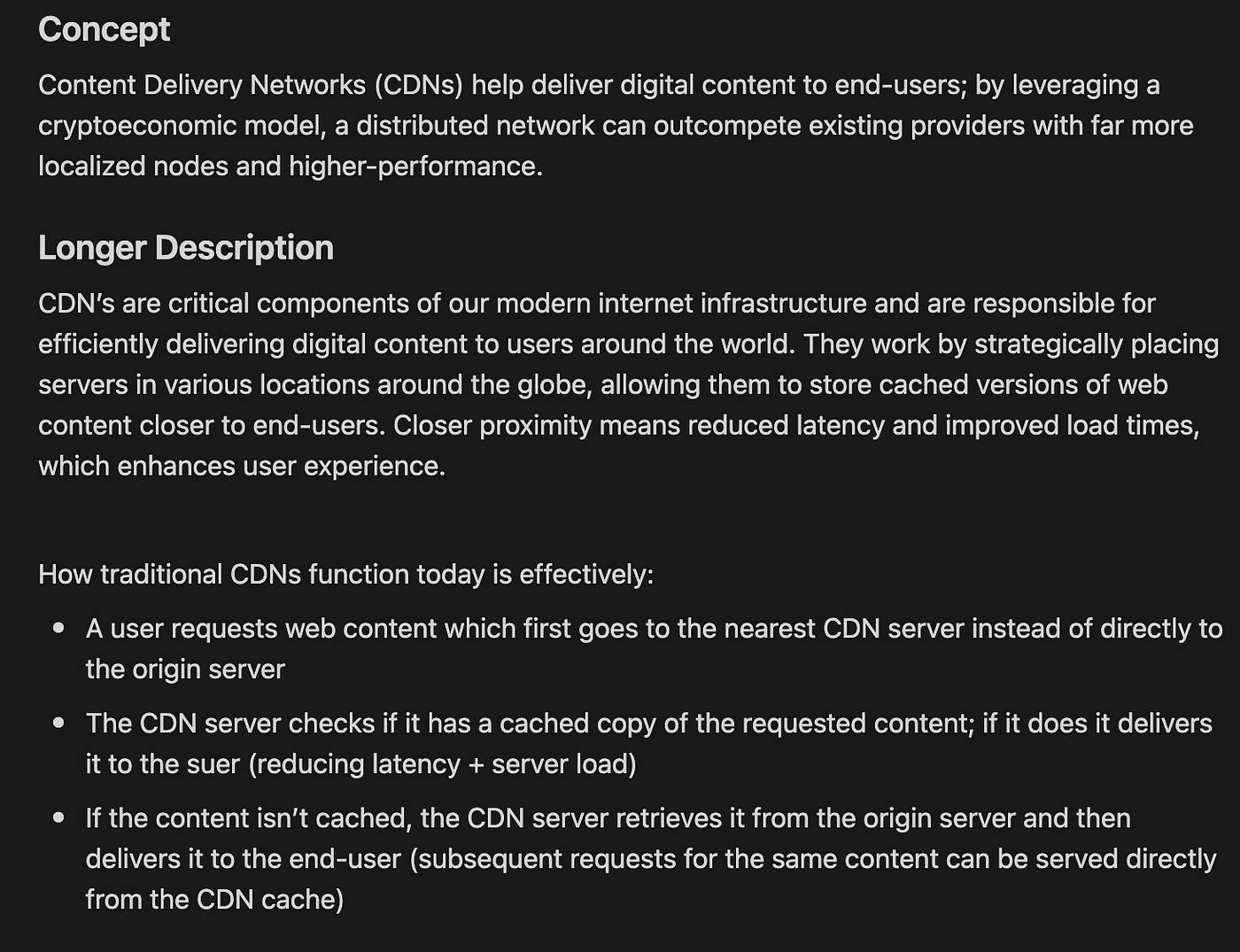

Bandwidth, Retrieval & Content Delivery Networks (CDNs) 帶寬、檢索和內容分發網絡 (CDN)

順便說一下,我們已經在這裡寫了一些相關內容。如果你懶得點擊鏈接查看完整描述,以下是簡要總結:

在某些方面,CDN(內容分發網絡)是互聯網的骨幹。它們是連接用戶與數字內容的橋樑 — — 一組地理分佈的服務器,確保用戶在請求時能夠獲得他們喜愛的內容。你在互聯網上做的幾乎所有事情都涉及CDN:無論是打開電子郵件、瀏覽網頁還是發送消息,都依賴於價值數十億美元的CDN基礎設施。在傳統領域,Cloudflare和Akamai佔據主導地位。

Messari實際上指出,Cloudflare擁有一個類似DePIN(去中心化物理基礎設施網絡)的飛輪效應 — — 他們的CDN服務是免費的,這使他們能夠看到更多的流量,進而通過研發和用戶體驗相關的網絡效應螺旋上升,最終帶來更好的數據和更高的收入,因為他們改進了技術。顯然,Cloudflare缺乏為其用戶提供代幣激勵,但該服務本身的價值足以使免費的入門門檻成為幾乎所有需要CDN的人的值得選擇 — — 而這是一個相當大的潛在客戶群體。

那麼,為什麼還要費力去構建一個去中心化的版本呢?

這裡的挑戰和限制是一些我們常見的、使分佈式版本具有吸引力的因素。傳統CDN依賴於集中化的網絡基礎設施,這帶來了單點故障、漏洞以及對攻擊和瓶頸的抵禦能力較弱等問題。由於滿足增加的需求成本高昂且複雜,同時維護服務器基礎設施和擴展網絡也價格不菲,因此其可擴展性有限。此外,當涉及到覆蓋偏遠地區時,還存在延遲問題,因為在全球每個位置都部署服務器在經濟上是不可行的。

去中心化的CDN是一個由節點組成的網絡,這些節點共同管理傳統CDN的任務,利用點對點(P2P)模型來減輕維護負擔並提供更好的用戶體驗。通過將內容分佈在獨立運營的節點網絡中,這些網絡可以消除單點故障,同時實現動態可擴展性。隨著更多用戶加入網絡,CDN的容量和性能也會隨之擴展,從而大幅減少昂貴的基礎設施建設需求。

目前有一些公司在開發分佈式CDN,儘管它們無法與Cloudflare等現有巨頭的輸出相匹敵,但存在一些有利因素,使它們有可能在未來取得成功,儘管其最初的吸引力有限。

Fleek

Fleek 是一個開源的邊緣計算平臺,旨在提升去中心化網絡服務的運行效率,包括內容分發網絡(CDN)。Fleek 網絡由分佈式節點組成,這些節點管理著在網絡中提供和消費的服務,涵蓋數據庫管理、CDN、域名服務等諸多領域。Fleek 還有一個專門針對其 CDN 相關服務的獨立網站,提供諸如 IPFS 託管、網關、域名和去中心化存儲等產品。

儘管加密技術行業常常標榜去中心化,但推動我們行業的許多服務並沒有你想象的那麼去中心化。Fleek 看到了這一問題,並希望創建一個平臺,以安全透明的方式為每個人提供有價值的去中心化服務。他們通過使用權益證明共識機制、零知識證明(SNARKS)以及 Narwhal+ Bullshark 共識機制來實現這一目標。

關於 Narwhal + Bullshark 的簡要說明如下。

Mysten Labs 以開發 Sui 而聞名,是 Narwhal 和 Bullshark 的創造者 — — 它們分別被用作有向無環圖(DAG)內存池和共識引擎。

Narwhal 通過確保所有節點都能正確訪問所需數據,來滿足 Fleek 的數據可用性需求 — — 這些數據被推送到 Narwhal 的有向無環圖(DAG)中。DAG 並非加密領域獨有,它是一種用於表示實體之間“不循環回自身”關係的數據結構,能夠在節點之間維持單向信息流,而不會因重複遍歷節點而影響性能。Fleek 選擇使用 Narwhal 是出於對高效任務排序系統的需求,而 DAG 在這方面表現出色。

Bullshark 用於優化網絡交易的排序流程和最終性 — — 它與權益證明(PoS)機制結合使用,以提供更快的最終性和更高的性能。節點運營者仍在質押 FLK 代幣,但 Bullshark 的加入使得在潛在的網絡擴展過程中,節點之間的消息傳遞能夠更加高效地進行。

Fleek 管理著幾個不同的組件以運行網絡,維護代幣餘額、質押細節、數據更新以及節點聲譽的狀態。這在大多數去中心化物理基礎設施網絡(DePIN)項目中是相當直接的,因為狀態需要在所有節點之間均勻分佈或複製。Fleek 內的四個主要參與者分別是客戶端、開發者、終端用戶和節點運營者。

為了在 Fleek 上獲得報酬,節點運營者需要質押原生的 FLK 代幣以執行工作並有資格獲得獎勵。這種收入可以通過提供共享緩存數據或提供緩存帶寬請求來實現,獎勵會根據提供的帶寬量而增加。在這些數據被交付之後,零知識證明(SNARKs)被用來確認客戶端是否成功地履行了請求 — — 這些被稱為交付確認(DAs)。這些 DAs 最終會被收集起來,並以批次的形式提交,最終通過協議路由併發送到共識層。

與其他網絡一樣,Fleek 希望確保其運營者提供最優質的數據,並且不會操縱系統。他們的解決方案是一個聲譽系統,節點會對它們的同行進行評分,並在每個紀元結束時形成綜合分數。這些信息會被髮送給其他參與者,並用於優化 Fleek 的不同部分 — — 網絡流量、任務分配以及節點的鄰近性。

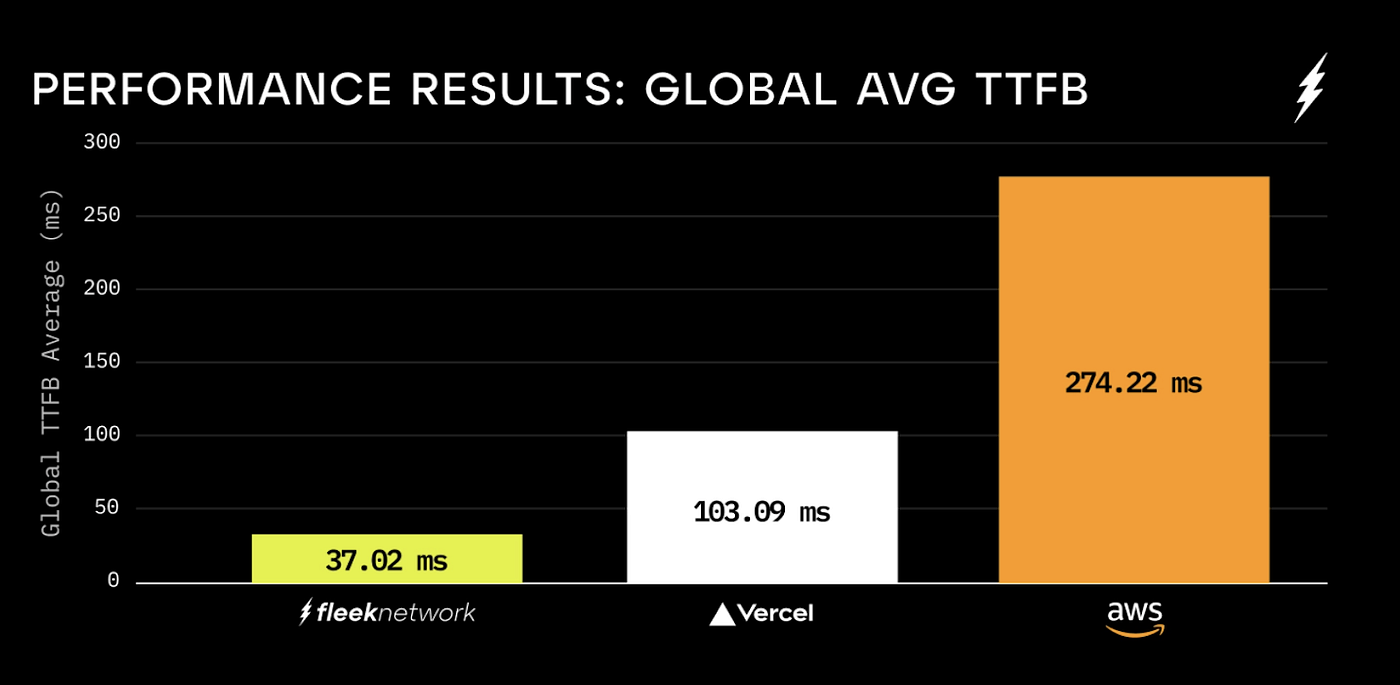

由於 Fleek 仍處於測試網階段,因此無法完全與其他項目進行性能對比,但初步數據令人關注。根據 2024 年 2 月的測試網總結信息,在兩週內,Fleek 網絡上的調用次數超過 9342 次,平均首字節傳輸時間(TTFB)為 37.02 毫秒。這一指標衡量了 Fleek 從數據請求到首次數據傳輸的能力,其速度比 AWS Lambda 快 7 倍,比 Vercel 快 2.7 倍。之所以選擇這些基準,是因為 AWS Lambda 和 Vercel 是類似流程中表現優異的行業標準 — — 在雲計算領域部署無服務器函數。不過,其在生產環境中的實際表現仍有待觀察。

Fleek 最近的發展表明,其主網將在 2025 年上線。該團隊還推出了 Fleek 的首個產品 — — Fleek Functions。這些是專門的代碼片段,能夠在網絡上提供高性能且更具經濟性的服務器端代碼操作。該團隊還在進行一些技術改進,例如提高節點請求處理能力和改善節點同步。值得一提的是,Fleek 正在推動創意生成,創建了一個專屬的 Fleek 產品構建創意庫以及深入的開發教程。

Fleek 將與 AWS 和 Vercel 等強大的競爭對手展開較量。作為背景,AWS 每年創造數百億美元的收入,被廣泛視為權威的雲計算提供商。Vercel 規模較小,但在短時間內實現了超過1 億美元的年收入。從某種意義上說,這對在加密領域從事相關建設的人來說是令人鼓舞的,因為我們知道加密貨幣收入的增長速度有多快。隨著 Fleek 即將上線主網,其在技術層面和產品層面的發展都值得關注。從理論上講,人們應該能夠構建從鏈上“Dropbox”到可信預言機網絡等各種工具,以供其他加密網絡使用。

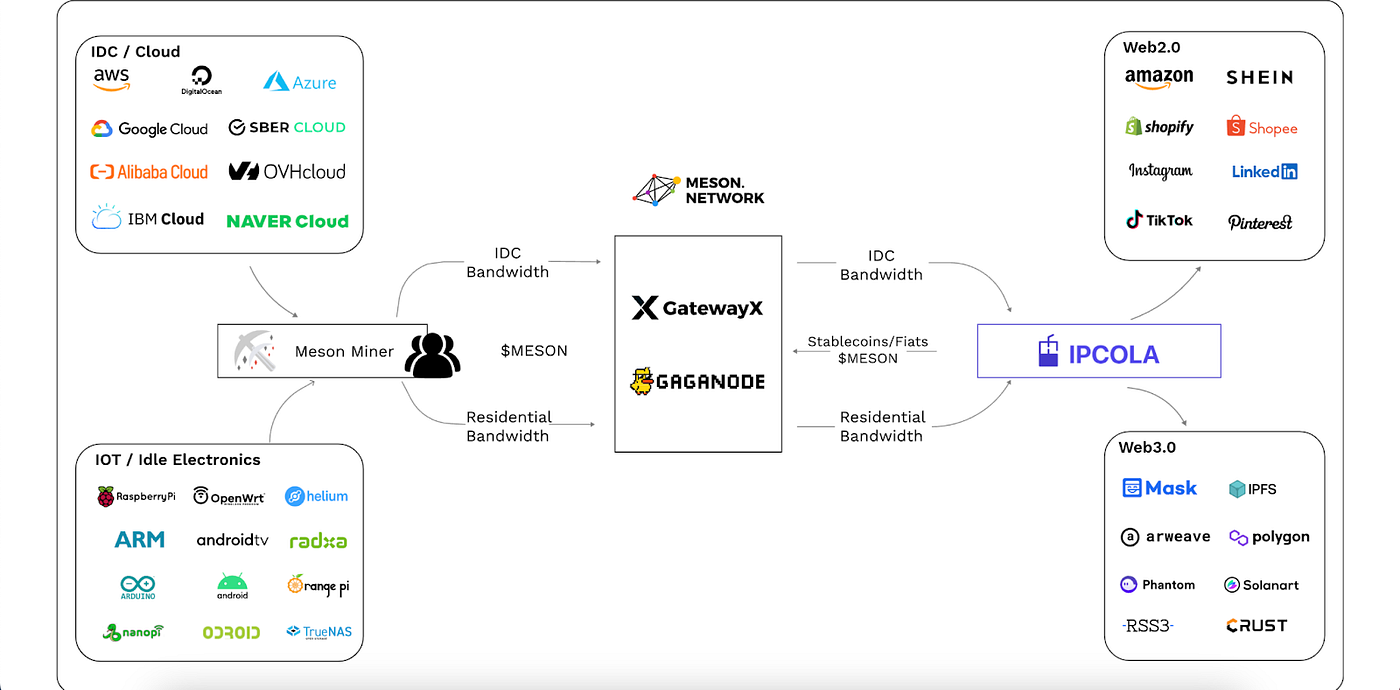

Meson

Meson正在打造一個去中心化的市場,旨在整合並貨幣化閒置帶寬。帶寬僅僅是數據在給定時間內通過網絡傳輸或發送的速率,通常以每秒比特數(bps)來衡量。鑑於流媒體的指數級增長以及人們花費在消費這些內容上的時間不斷增加,Meson 構想了一個世界,每個人都可以按需獲取所需的帶寬。傳統的 CDN(內容分發網絡)在推動這一信息傳輸過程中,正越來越多地面臨擴展和成本問題。Meson 認為,這裡更大的問題是終端用戶缺乏選擇權,儘管我們對這一點是否能產生實質性影響持懷疑態度。不過,他們相信大量的閒置帶寬可以作為一種替代中心化壟斷的方案。

Meson 提供了一個供人們交易帶寬的市場,其兩大核心產品 GaGaNode 和IPCola支撐著這一市場。

GaGaNode 是一個去中心化的邊緣/雲計算平臺,為 Meson 的帶寬收集業務提供支持。用戶可以在他們希望出售帶寬的任何設備上下載 GaGaNode 擴展程序 — — GaGaNode 隨後將這些帶寬彙總到 Meson 的 DePIN(去中心化物理基礎設施網絡)中。Meson 上的礦工能夠直接將帶寬發送到 GaGaNode,數據在交付前會進行優化和路由。

IPCola 負責管理用於處理大量數據和數據提取目的的代理的“道德採購”。其文檔較為複雜,但 IPCola 實質上是一項全球服務,提供定製的 API,以便訪問超過 7000 萬個活躍 IP,從而更輕鬆地進行數據提取。這一點有些模糊,但與 CDN 和 Meson 相關的是,IPCola 的任務是為 Meson 內的運營商提供“家庭寬帶”。

Meson 一直在低調地構建其產品生態系統,並且在 Twitter 上保持活躍。目前仍不清楚在實踐中哪家去中心化 CDN 提供商的產品更具吸引力,以及他們最終將服務於哪些類型的需求,但這項技術相當有趣。內容分發在成本方面正面臨一些危機,因此加密技術在這裡確實有機會發揮重要作用。還有一些其他項目,如 Blockcast、Filecoin Saturn和 AIOZ,也值得探索。

將這些內容整合起來,我們有三個計算/存儲/帶寬堆棧的不同部分(由 Messari 提供):

-

在鏈上的永久、加密或可驗證存儲;

-

去中心化計算供應和點對點市場,無需額外開銷或合同鎖定;

-

一個密集的全球節點網絡,以實現更大規模的快速且廉價的數據包路由。

儘管這些組件目前仍然分散且稍顯孤立,但沒有理由不相信在未來 3–5 年內,加密技術不會在虛擬機和 Layer 1 環境之間實現共享標準。在過去十二個月中,我們已經見證了模塊化理論的誕生及其隨後的發展,對跨鏈標準需求的認識不斷增加,橋接技術的演變,以及新的 Layer 1 和 Layer 2 的持續部署。

Cyber Fund 發佈了一份去中心化人工智能的總結,指出“開發者在使用去中心化計算解決方案時不應感受到用戶體驗的差異” — — 這是一個很好的框架,可以擴展到整個計算、存儲和檢索堆棧。去中心化堆棧的理想最終狀態是一個更具性能、資本效率更高的系統,能夠吸引那些甚至可能不瞭解加密技術如何運作的客戶。

他們不需要了解細節,他們只是想要一個更好的產品:DePIN 可以提供這一點。

加密技術天生就有共享和分佈的慾望,不受任意邊界的限制,而 DePIN 協議需要順應這一敘事。與其針對堆棧的單一部分,不如在這些協議之間進行協調合作,共同構建與中心化對手競爭所需的通用標準。這不會在一夜之間發生,這肯定也不是 DePIN 獨有的問題,但這個觀點之所以流行,是有其原因的。

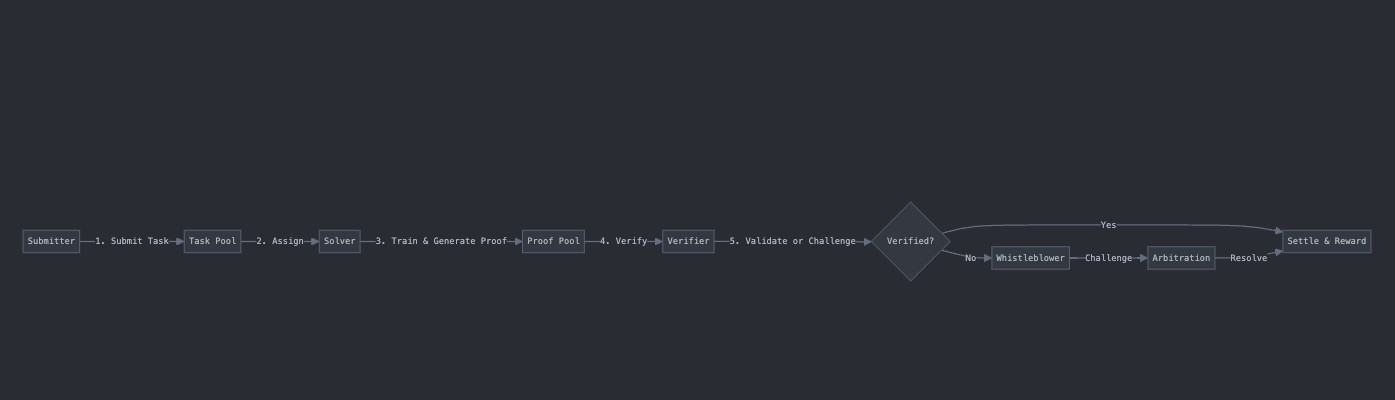

Artificial Intelligence and Decentralized AI 人工智能和去中心化人工智能

我們之前提到,計算討論和去中心化人工智能部分會有一些重疊。實際上,我們本可以將它們合併,但沒有這麼做,所以就這樣吧。看著不同的加密參與者對加密與人工智能的結合點以及它是否應該被視為DePIN(去中心化物理基礎設施網絡)採取的立場,也是一件很有趣的事情。更廣泛的DePIN陣營似乎決心將人工智能視為一個子板塊,因此這可以作為衡量去中心化人工智能(DeAI)空間的一個指標。

目前,這些是在DeAI領域構建的人工智能協議,要麼已經擁有實際產品,要麼未來有通往有趣事物的路徑:

-

Prime Intellect:通過組織計算和GPU訓練集群來實現人工智能開發的民主化。

-

Bittensor:一個開源的去中心化協議,創建了一個將機器學習(ML)轉化為可交易產品的點對點市場。

-

Gensyn:為全球深度學習模型提供超大規模、成本效益高的計算協議。

-

Prodia:大規模去中心化圖像生成

-

Ritual:構建一種方式,使任何協議、應用程序或智能合約都能用最少的代碼集成人工智能模型。

-

Grass:為加密貨幣構建數據層,獎勵用戶的數據,這些數據隨後用於訓練人工智能。

“加密技術希望信息上鍊,以便為其估值併為系統增加價值。人工智能希望信息上鍊,以便系統能夠自由訪問和利用這些信息。” — — Jacob, Zora

在加密領域,有時很難找到具有產品市場契合度的協議。基礎設施獲得的資金超過了新穎的應用程序,用戶的注意力是短暫的,敘事不斷變化。一個能夠堅持下來的敘事是,人工智能極度中心化,而加密技術可以解決這個問題。關於封閉源代碼與開源人工智能的討論,超出了加密技術的範疇 — — 像Open AI和Anthropic這樣的大型人工智能/機器學習實驗室,將他們的模型權重和訓練數據扣為人質,只向公眾發佈前沿模型的修改版本,形式為聊天機器人。一些人認為,構建封閉源代碼或開源人工智能之間的差異是一種國家防禦威脅。另一些人只是希望有自由使用性能最高、最新版本的大型語言模型 — — 加密技術可以幫助解決這個問題。

去中心化人工智能有幾個值得討論的組成部分:驗證、計算聚合平臺、去中心化訓練和以軟件為重點的基礎設施。一些與DeAI相關的值得探討的主要問題領域包括樂觀驗證與零知識驗證的問題、鏈上零知識證明以及在異構來源上高效使用計算能力。不過,最終這些宏偉目標必須在鏈上經濟上和技術上都可行。

Prime Intellect

Prime Intellect 是最明確地推出實際產品的團隊,其前沿技術令人興奮,因此,它不僅在加密貨幣圈內受到認可,在圈外也獲得了關注。上個月,他們公開推出了 Prime Intellect 計算平臺。該平臺聚合了來自中心化和去中心化提供商的雲資源,提供對高需求 GPU(如 H100、A100 等)的即時且成本效益高的訪問。這一直是加密貨幣中分佈式計算平臺的一個問題;通常,他們能夠訪問的 GPU 並非高需求的高性能型號。不僅如此,該團隊還計劃最早於本月推出按需多節點集群。

雖然聚合計算只是 Prime Intellect 的第一步,他們最近還發佈了 OpenDiLoCo,這是 DeepMind 的分佈式低通信(DiLoCo)方法的開源實現和擴展,能夠實現全球分佈式人工智能模型訓練。他們在三個不同的國家訓練了一個模型,計算利用率達到 90–95%,並將其擴展到原始工作的 3 倍大小,證明了其對數十億參數模型的有效性。他們在最大的人工智能會議之一上展示了他們的工作,並得到了原始 DeepMind DiLoCo 作者的高度讚揚。

Prime Intellect 的價值主張比我們在加密貨幣與人工智能交叉領域看到的許多東西更清晰、更直接。他們實際上已經著手通過分佈式訓練來簡化大規模訓練最先進模型的過程,從而實現人工智能開發的民主化。這個平臺如果成功,將解決大規模人工智能開發的關鍵瓶頸,其中最複雜的是跨集群訓練大型模型的複雜性。那些貢獻計算資源的人可以獲得這些模型的所有權股份 — — 從推進語言模型到加速科學突破。雖然我們可能有些偏見,但顯然,在這個領域沒有其他團隊像 Prime Intellect 一樣。值得關注的是,Prime Intellect 將如何應對 Nous Research 在分佈式訓練方面的一些最新進展,或者更廣泛地說,Exo Labs 提供的消費級硬件產品的改進能力。

Bittensor

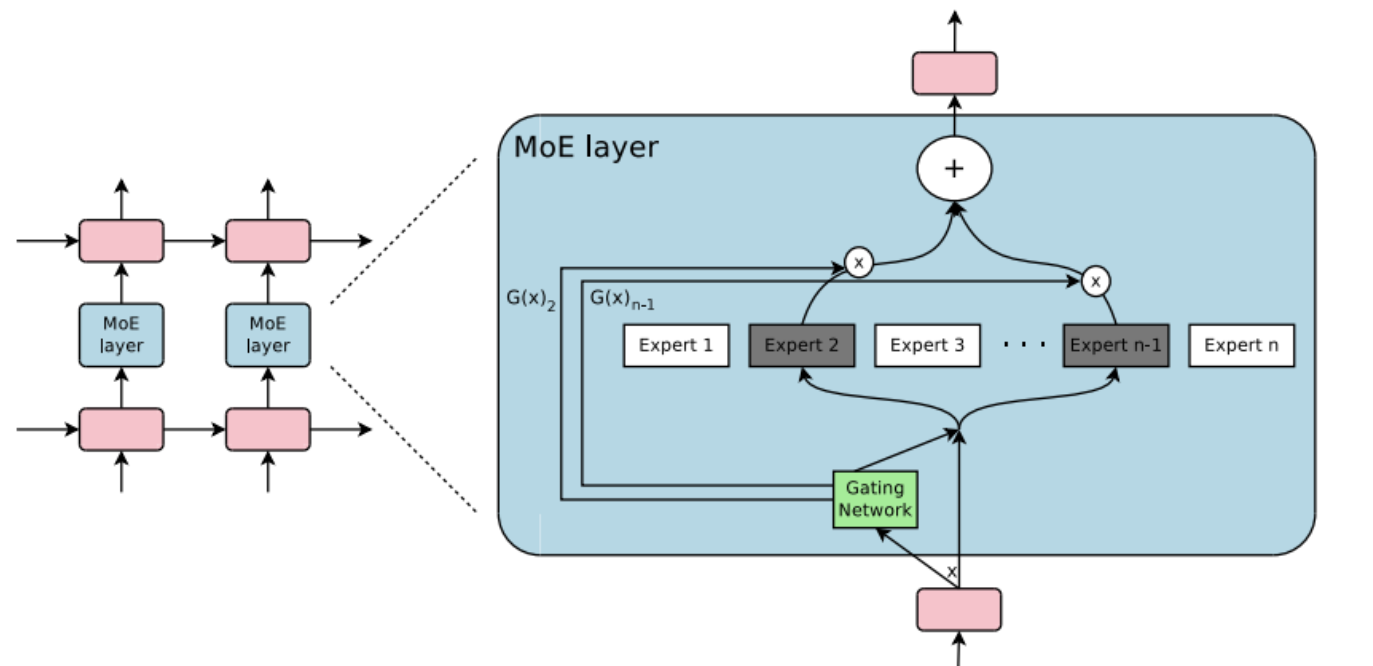

Bittensor 是加密貨幣社區中最知名的去中心化人工智能(DeAI)協議之一,這主要得益於它的先發優勢和其代幣作為人工智能的某種迷因。Bittensor 是一個由許多活動部件(或子網)組成的系統,旨在將人工智能的幾乎每一個方面的內容整理、訓練和傳輸都上鍊。Bittensor 協議本質上致力於通過強調社區合作和將工作分配給其子網,使人工智能成為一個更加去中心化的生態系統。Bittensor 上有 30 多個子網,儘管該團隊最近將限制擴大到了 45 個。

這些子網是分隔的,每個子網處理更廣泛的人工智能堆棧的一個方面;有專門用於圖像生成、聊天機器人、訓練、價格數據等的子網。Bittensor 的技術棧有些複雜,但他們的方法讓我們想起了 Cosmos 和其在 Cosmos Hub 內的許多軌道應用特定鏈。在這個類比中,Bittensor 就像 Cosmos,而其子網就像應用鏈;所有這些都通過 TAO,Bittensor 的原生實用代幣,該代幣通過貢獻網絡獲得。

Bittensor 網絡由礦工和驗證者組成。礦工是運行發佈到 Bittensor 網絡的人工智能模型的人,他們競爭看誰能產生最好的輸出,以獲得 TAO 代幣作為回報。驗證者負責審查礦工的模型輸出,驗證他們的結果,並隨著時間的推移對這些排名達成共識。TAO 的代幣經濟學在結構上類似於比特幣,網絡內只計劃開採 2100 萬個代幣。

Galaxy關於 DeAI 的報告指出:“Miners 可以隨心所欲地生成這些輸出。例如,在未來的場景中,Bittensor Miners 完全有可能在 Gensyn 上訓練模型,並利用這些模型賺取 TAO 排放。”

Bittensor 的悖論在於,儘管其目標極其雄心勃勃,但人們對該模型的懷疑卻越來越多。他們引用了一種專家混合(MoE)機器學習方法,將模型的工作分成不同的部分,而不是將其作為一個整體使用。MoE 仍然是相對較新的技術,而 Bittensor 的子網模型要求每個任務與核心功能分離,與其他更緊密的大型語言模型(LLM)相比,後者通常與聊天機器人等功能相關聯。

目前,Bittensor 的模型並不是實際的、真正的 MoE — — 這只是一個花哨的說法,意味著他們的子網是獨特的,並管理 Bittensor 生態系統的不同部分。Bittensor 聲稱已經利用 MoE 來“複合”其各種模型的性能,但這與機器學習的實際運作方式相去甚遠。從技術上講,這樣做是不可行的,因為模型無法堆疊和乘法其能力,儘管這並不意味著 MoE 不值得。這份報告是關於 MoE 論文的良好入門讀物,儘管它現在已經有一年左右的歷史了。

如今,Bittensor 最大的優勢在於其社區以及其雄心勃勃地追求在鏈上構建整個 AI 堆棧;其主要問題(除了產品之外)在於 TAO 代幣排放的不可持續性,因為獎勵的發放並未與實際進展掛鉤。還有像 Morpheus 這樣的其他網絡,僅根據平臺上產生的需求來獎勵礦工,而 Bittensor 則採取了相反的做法。實際上,這意味著即使某個子網在 Bittensor 網絡上沒有需求,你仍然可以獲得代幣獎勵,這與網絡需求無關。在解決這一根本性問題之前,Bittensor 仍是一個有趣的思想實驗,但其可持續商業化的道路仍不明確。

Gensyn

Gensyn 希望構建一個分散的訓練和計算平臺,重塑模型從概念到成品的轉化方式。

其簡版白皮書描述了新大型語言模型(LLMs)的計算複雜性每3個月翻一番的現狀。如今,模型數量和提供各類計算的公司都比以往任何時候都多。Gensyn聲稱當前的解決方案要麼a)太昂貴,b)太寡頭壟斷,要麼c)技術規模太有限。為了高效且有效地生產一個大型語言模型,需要一種能夠以可擴展方式在鏈上驗證的解決方案。

機器學習“本質上是狀態依賴的,需要新的並行化和驗證方法”,導致目前的解決方案只能用聚合計算來做非常簡單的任務 — — Gensyn以3D渲染為例。他們希望創建一個“以無需信任的方式連接和驗證鏈下深度學習工作的成本效益高的協議”,但面臨一些重大障礙。

“這個問題的核心在於深度學習模型的狀態依賴性;也就是說,深度學習模型的每一層後續都以前一層的輸出作為輸入。因此,要驗證特定點的工作完成情況,必須執行到該點包括該點在內的所有工作。”

在加密技術中,欺詐證明和零知識證明之間的區別可以作為一個有用的類比來描述這一點。零知識證明之所以具有革命性,是因為它們可以在不洩露任何關於被證明陳述的信息的情況下,證明某人知道某個秘密,從而大大減少了證明某事完成所需的工作量,儘管這需要非常複雜的數學和密碼學。Gensyn通過避免必須不斷完成和複製工作以達成確認的情景,希望變得更快、更便宜、更具可擴展性。

欺詐證明需要重新執行區塊鏈的特定部分以證明交易是惡意的。Gensyn描述的情況與此有些相似,即機器學習的輸出如果沒有大量重複工作就無法高效驗證。其他突出的問題包括並行化、缺乏以隱私為中心的設計以及構建新市場動態。

他們的解決方案最終形成了一個L1協議,直接獎勵供給側參與者對網絡的計算貢獻,無需任何行政監督或廣泛管理 — — 在Bittensor的Discord服務器中可以看到這種證據。

Gensyn聲稱通過使用概率學習證明、基於圖的精確定位協議和Truebit風格的激勵遊戲,結合四個主要網絡參與者:提交者、解決者、驗證者和吹哨人,實現了超過1350%更高效的驗證解決方案。這四個參與者共同提出需要機器學習工作的任務,執行訓練和證明生成,驗證和複製證明的部分,並挑戰可能不準確的輸出。

選擇在加密貨幣框架上構建這個平臺,旨在消除中心化對手方,降低新參與者的進入門檻。理想情況下,通過使用區塊鏈技術,Gensyn將提供一個無偏見且低成本的構建者平臺。該協議的工作流程可以通過這個非常簡單的流程圖來可視化:

Gensyn 要想真正取得成功,需要在之前指定的參與者之間進行有效的協調。他們希望成為第一個完全在鏈上完成的無需信任的深度學習計算的第一層區塊鏈,由其提交者和解算者之間最有效的市場進行協調。

Prodia

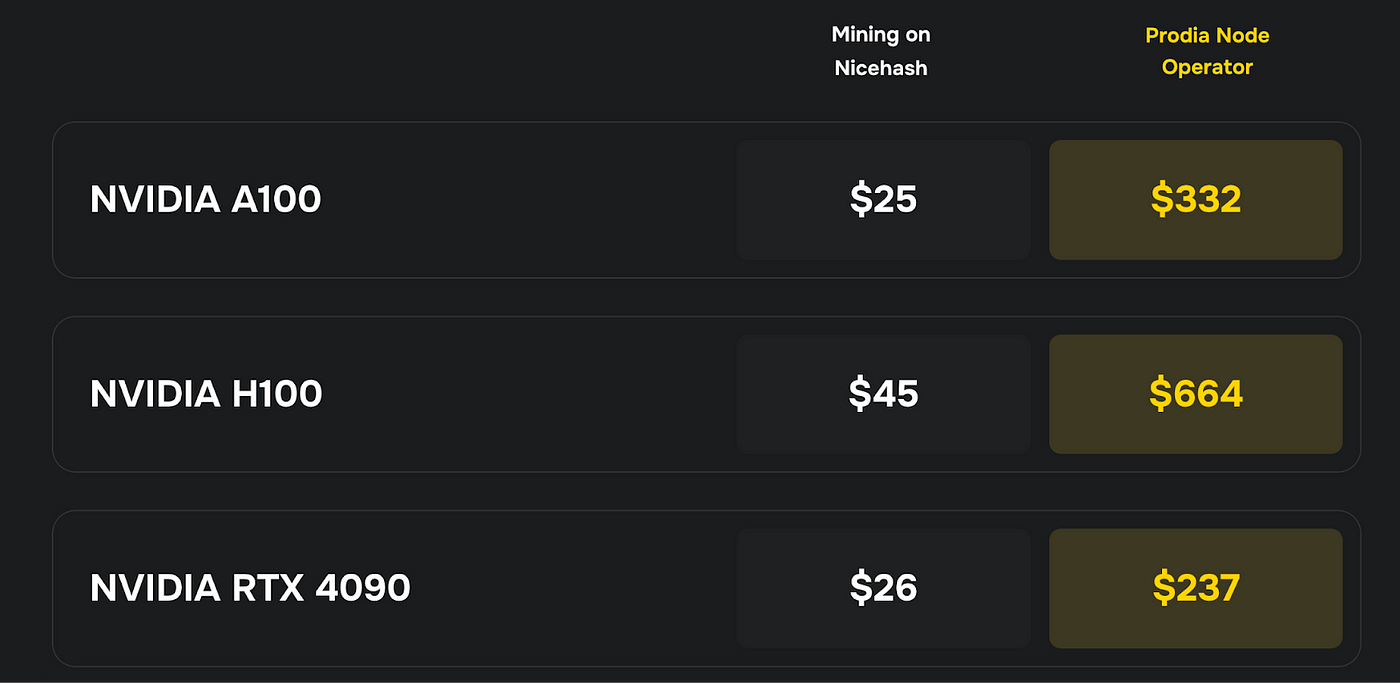

如今更為人熟知的人工智能公司,在投資者認知與當下截然不同的時期籌集了資金。當時,人們認為人工智能將取代除創意產業外的所有行業,因為創意顯然是人類獨有的、依賴品味的理想。隨著Midjourney(文本到圖像)和Runway(文本到視頻)等團隊的進展,人們逐漸意識到建立在先進機器學習基礎上的生成藝術和創意平臺的能力。圖像和視頻的質量以驚人的速度提升,最近Midjourney生成的圖像越來越難以與實際照片區分。Prodia是一個通過其獨特的API提供動態圖像生成服務的平臺。該網絡擁有超過10,000個GPU,總共生成了4億張圖像,為用戶實現了兩秒的生成時間。

Prodia面向獨立開發者和企業進行營銷,其運營商網絡每天貢獻超過12,000小時的計算能力,以滿足幾乎任何類型的圖像生成需求。Prodia已經構建了基礎設施,試圖最大化其運營商的收入,使他們與NiceHash相比,每月能多賺10–15倍。

對於消費者來說,Prodia的主要吸引力在於其推理價格便宜50–90% — — 如果需要生成數萬張圖像,Prodia在Stable Diffusion的1.5、XL和3.0模型上提供具有競爭力的價格。關於Prodia,除了指出其是一個建立在DePIN基礎上的收入生成業務外,沒有太多值得一提的內容。Midjourney繼續作為圖像生成的黃金標準,憑藉其月費訂閱模式,值得關注Prodia將如何競爭。在很大程度上,人工智能生成的圖像正變得越來越難以與真實圖像區分,這應為Prodia提供了進入不同類型市場的機會。如果你試圖瞭解更多關於他們如何收費或為自己的業務使用產品,他們的文檔是一個很好的信息來源。

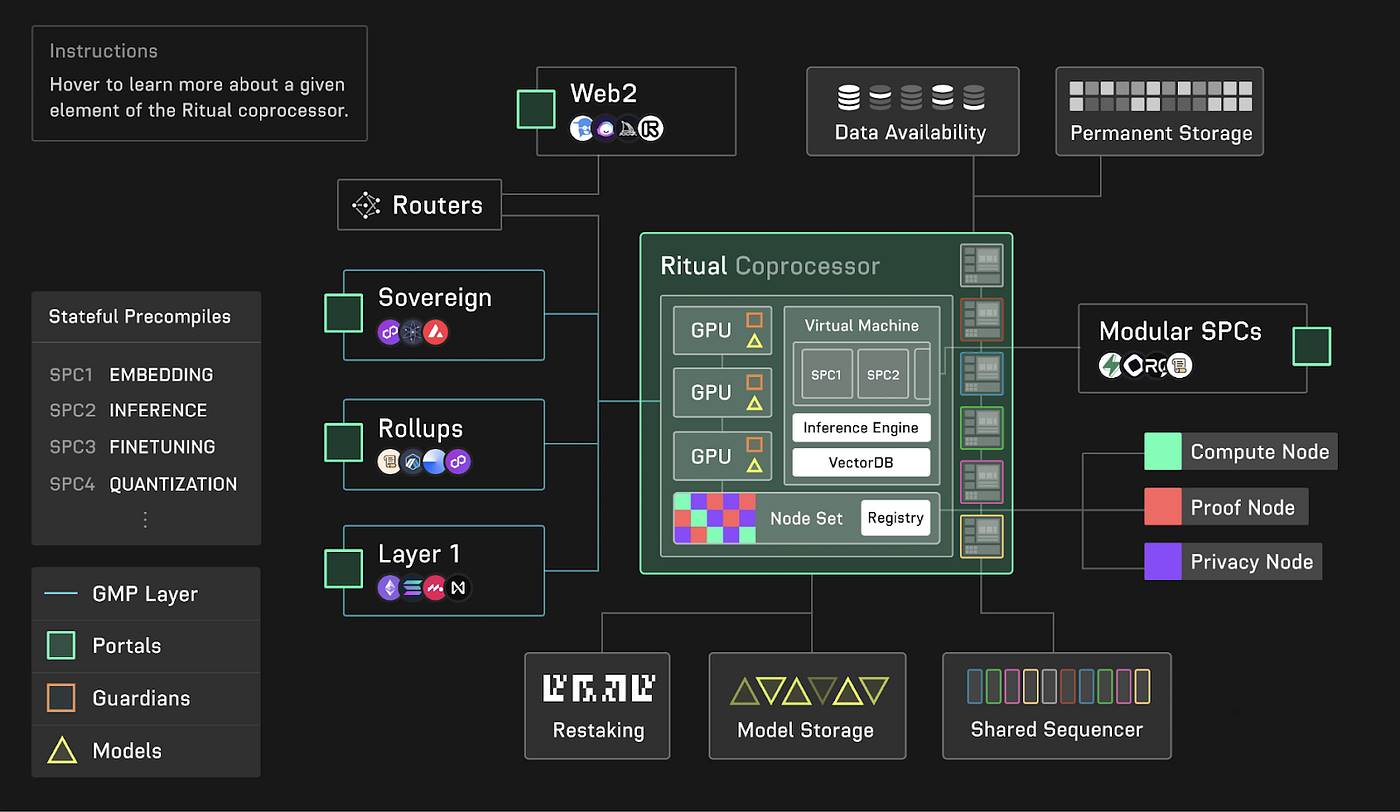

Ritual

Ritual 是另一個專注於軟件的去中心化人工智能協議,旨在結合區塊鏈和人工智能的優勢,將自己描述為去中心化人工智能的主權執行層。其誕生源於傳統人工智能領域存在的結構性問題,如組織寡頭壟斷、計算成本高昂、大型人工智能實驗室的中心化API以及模型輸出和結構的不可驗證性。

他們的解決方案是 Ritual Infernet,這是網絡的第一個版本,通過“一系列可執行層模塊套件”將人工智能引入鏈上應用,使區塊鏈上的任何事物都能將Ritual用作協處理器。Infernet架構較為複雜,涉及數據可用性(DA)層、路由器、節點集和存儲組件。

僅從圖表中難以完全理解其工作原理,但簡而言之,Ritual通過智能合約請求、利用鏈下計算、對模型輸出進行鏈上驗證以及無縫集成到去中心化應用(dApps)中,使區塊鏈更易與人工智能連接。若數據和用戶逐漸向鏈上遷移,Ritual這類技術有望助力這一轉變。這可能與一些人描述的開放世界 discourse 存在重疊,尤其是像Parallel或Wayfinder這樣的團隊。

Infernet的即插即用基礎設施模型是一個不錯的優點,因為他們可以根據需要選擇加入或退出現有和未來的技術,而不會破壞系統。該平臺目前可通過Infernet SDK訪問,團隊已與Nillion及其多方計算(MPC)技術建立合作伙伴關係。

我們總是樂於見到團隊思考其技術的潛在用途,Ritual也不例外,他們列出了一些可使用其技術棧構建的潛在初創項目:

-

多智能體交易框架

-

啟用機器學習的借貸

-

啟用機器學習的自動做市商(AMM)

-

模因幣+啟用機器學習的技術

Ritual的最終目標是作為去中心化人工智能的基礎層運行,假設他們能夠提供既實用又易於集成的基礎設施,他們可以作為將部分人工智能引入鏈上的渠道。

Grass

我們在此討論的最後一個與去中心化人工智能相關的項目是Grass,一個重視數據的協議。

Grass 旨在幫助個人掌控數據,為新一代人工智能模型做出貢獻。參與者允許 Grass 利用其閒置帶寬,將其出售給人工智能實驗室,用於模型訓練或其他研究。為了推動大型語言模型(LLM)的發展,需要大量獨特的數據。雖然現有的網絡數據可以利用,但人工智能實驗室已經在探索合成數據等替代方案,以獲取更多獨特的數據。

Grass的解決方案很簡單:用戶下載Grass擴展程序,創建賬戶,並在後臺運行,同時繼續在線活動。目前,該網絡已經吸引了超過兩百萬的貢獻者。Grass 是該領域的早期進入者,產品簡單,早於大型語言模型(LLM)數據重要性凸顯之前推出。

Grass 的架構在我們看來過於複雜。它希望作為一個L2數據彙總層,用於去中心化的網絡爬蟲、數據收集和模型微調。該架構通過一組驗證者和節點(在設備上運行Grass的用戶)來管理,這些節點與網絡服務器和路由器通信,並通過零知識(ZK)處理器進行驗證,以確保訓練前數據的完整性。

Grass的分佈式節點和驗證者基礎設施使其能夠抵抗單一IP地址的速率限制。在去中心化物理基礎設施網絡(DePIN)之外,網絡爬蟲會存在問題,因為無法在單一設備上運行所有操作,這限制了網絡的可擴展性。理論上,通過分解任務,Grass可以在整個網絡中發送檢索請求,實現一定程度的並行處理。

Grass主要管理兩種類型的流量:部分加密流量(PET)和完全加密流量(FET)。PET的使用使Grass能夠重新加密之前加密的數據,以提高質量、完整性和帶寬確認。FET則使Grass在犧牲一些性能的前提下,為用戶提供更多的隱私保護。節點負責在驗證者、路由器和網絡服務器之間中繼這些流量,所有這些操作都在後臺進行,用戶無需額外操作即可賺取Grass積分。

Grass的模型(Chrome擴展程序)確實引發了一些問題:

-

Chrome擴展程序到底有多大的防禦性?

-

隨著用戶加入網絡,Grass如何保持數據收集的速度並實現擴展?

-

以這種方式進行訓練是否現實,或者更好的方法是成為 Honey 的加密版本?

-

如果這些數據是在用戶被動瀏覽互聯網時收集的,與已經輸入到每個開源或閉源大型語言模型中的更強大的數據相比,其價值如何?

去中心化人工智能空間仍處於極其艱難的境地,因為大多數機器學習開發者更傾向於使用傳統技術棧。切換或嘗試基於加密的平臺的機會成本仍然很高,但信譽良好的團隊將具有巨大的優勢。

我們相信,隨著這些市場動態的發展,加密技術將發揮巨大作用 — — 世界上最大公司的領導者都渴望在這一領域獲得任何可能的優勢。他們中的許多人公開承認,他們將這一領域視為公司生存的關鍵。這並不意味著我們一定會看到在加密與人工智能領域建立大型公司,但土壤是肥沃的,對於那些獨特理解這兩個領域的團隊來說,回報是巨大的。

Data Capture and Management 數據捕獲與管理

數據是一個廣義的術語。

如今,我們所做的每一件事都會生成某種形式的數據。醫療保健公司專注於收集、維護和分析患者特定的數據。社交媒體平臺希望獲取用戶數據,以揭示平臺行為和獨特互動的見解。營銷機構則希望獲得與其廣告活動以及消費者轉化效果相關的數據。目前,被收集並上傳到互聯網的數據量比以往任何時候都多,而且沒有理由預期這一趨勢會放緩。

在去中心化物理基礎設施網絡(DePIN)的背景下,數據與加密貨幣之間的聯繫顯而易見:區塊鏈作為數據來源,因其不可變性以及只要網絡得到適當驗證就會持續存在,顯得尤為突出。這也是創始人常見的宣傳點 — — 收集的數據因其獨特性或特殊性而將被貨幣化。然而,通常情況下,對於各種類型數據的傳統市場實際運作方式存在誤解。DePIN的數據世界仍處於欠發達狀態,但在我們看來,有四個核心類別特別有趣:內容分發網絡、地圖繪製、定位以及與氣候/天氣相關的數據。這裡涉及的專用硬件程度各不相同,但在我們看來,最具有防禦性的DePIN網絡是那些能夠應對艱難的現實世界挑戰的網絡。

上一部分圍繞數據的重要性展開討論,而這一部分將深入探討數據收集的複雜性以及不同形式數據的市場,並闡述其在實際應用中的真正價值。根據Messari的2023年DePIN現狀報告,數據在以下情況下最具價值:

-

有眾多買家

-

這些買家從中賺取大量金錢

-

更好的數據是他們賺取更多金錢的限制因素

有趣的是,我們常常發現,加密團隊對其收集的數據類型的實際價值只有模糊的理解。僅僅從宏觀層面理解,如果團隊不能敏銳地意識到買家是誰以及什麼對買家至關重要,就可能導致團隊走上死衚衕。關於對沖基金如何為熱活動數據付費以瞭解活動峰值,或為衛星圖像數據付費以瞭解發展中國家的增長速度,這些故事比比皆是。但這些都是極其本地化、具體且可操作的時序數據集,如果不知道最終用戶是誰,我們常常會看到一種“為收集數據而收集數據”的方法。

那麼,需求方面又是怎樣的呢?誰在真正購買這些數據,又是出於什麼原因?

-

地圖與地理空間數據的買家包括:導航和高級駕駛輔助系統(ADAS)、參與城市發展的市政當局和私人公司、交通與物流、房地產和保險、對沖基金和私募股權、農業、國防、增強現實和虛擬現實

-

定位數據的買家包括:電信、零售、農業、測量員和建築、增強現實和虛擬現實、無人機和機器人、航空、導航和高級駕駛輔助系統(ADAS)、汽車、航天機構

-

氣候數據的買家包括:保險和貸款承保人、能源和公用事業、政府和非營利組織、建築和房地產、農業、航空

Mapping

如今,我們對數據的熟悉程度日益加深。無論是谷歌地球和蘋果地圖,還是它們的數據收集方式,都已為我們所熟知。每天,汽車在全球範圍內行駛超過十二小時,拍攝街道、人行道和房屋的照片。谷歌街景自2007年啟動,旨在捕捉世界並將其影像導入應用程序,以幫助人們更好地導航。截至2022年,谷歌已拍攝了超過2200億張圖片,而蘋果地圖的“環視”功能也已擴展到航拍和衛星圖像領域。

Hivemapper

我們同樣熟悉去中心化物理基礎設施網絡(DePIN)中的類似項目Hivemapper,即成立於2022年,它旨在通過去中心化的方式進行位置映射。Hivemapper團隊看到了映射服務不斷增長的需求,這得益於現在超過15億輛需要映射軟件的車輛,以及企業對映射API的需求,還有每天使用谷歌或蘋果地圖功能的數十億用戶。

Hivemapper的論點非常簡單:持續更新谷歌地圖既昂貴又耗時。數據還會迅速過時,因為谷歌只是定期更新之前映射的街道。Hivemapper的方法是向網絡參與者出售行車記錄儀,這些參與者本來就會駕車出行,作為回報,Hivemapper會收集影像並給予代幣獎勵。

Hivemapper之所以與其他更中心化的服務(除了數據更新頻率外)有所不同,其中一個原因在於,對於谷歌或蘋果來說,自行映射人口稀少的地區往往頗為不便。與之相比,Hivemapper並不那麼關注提供交通繁忙地區最全面的影像,而是更致力於繪製整個地球的版圖。此外,它還力求在數據的更新速度和新鮮度上有所突破。谷歌地圖或衛星影像的平均年齡通常為1至3年,在2024年看來,這些數據未免有些過時。截至今日,Hivemapper已經繪製了超過1471萬獨特的公里和總計超過2.9億公里的版圖。

好的,但問題隨之而來,誰可能需要這些數據,它們是否有價值?

我們注意到,對沖基金一直在尋找這類數據優勢,但需求方可以擴展到地方政府、保險公司和物流公司。如果Hivemapper在美洲中部地區擁有更好的覆蓋範圍,他們很可能會將這些數據出售給物流公司,以便其獲取最新的道路信息,確定哪些路線更適合運輸,或者瞭解哪些區域的交通狀況可能比之前影像顯示的更為擁堵或稀疏。保險公司可能會利用詳細、最新的影像來評估財產狀況、評估某個區域的增長情況,或者判斷某個位置是否需要重新評估。顯然,還有其他許多貨幣化的途徑,但這就是許多這類數據收集網絡正在採取的總體方法。

Hivemapper的方法之所以獨特,還因為他們允許用戶報告道路、基礎設施或其他可能需要標記的異常情況的變化。用戶可以通過對地圖改進提案(MIPs)進行投票來參與網絡治理,並利用其影響力來判斷Hivemapper接下來可能需要優先處理的事項。Hivemapper可能是僅次於Helium的DePIN項目中較為人所知的,儘管其繪圖速度令人印象深刻,但需求方將如何發展還有待觀察。

Spexi

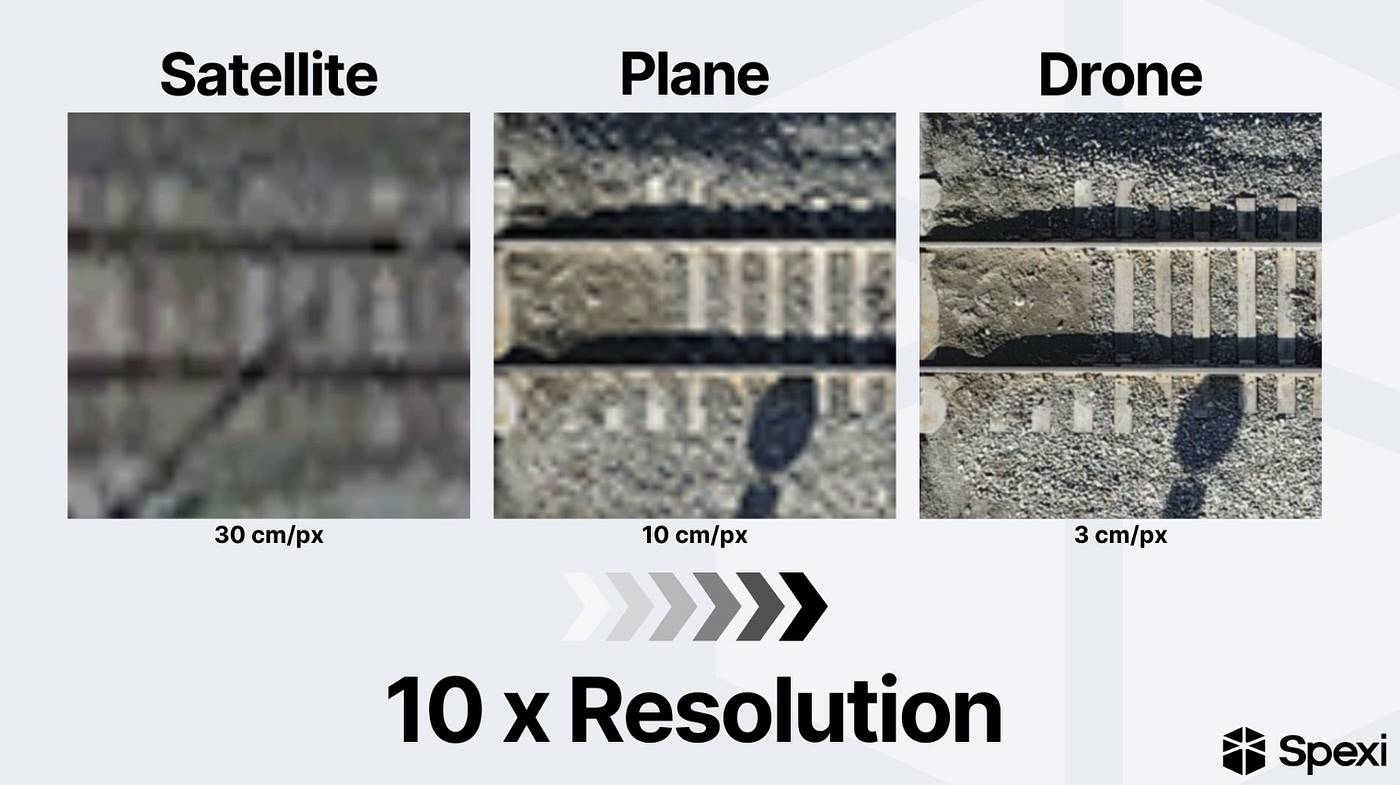

在DePIN領域花費時間的人會知道Spexi,它利用無人機通過高分辨率攝像頭收集全球最高質量的影像。Spexi定位為首個“飛行即賺取”(F2E)網絡,旨在讓組織更容易獲取高質量影像,以“應對災害、實現智能城市、遠程檢查基礎設施、監測自然資源”。

衛星、飛機和無人機是三種能夠捕捉航拍影像的技術。這是一個我們覺得很容易在數據收集階段迷失的領域 — — 捕捉到的數據量巨大,但最終可能因分辨率不足而不符合需求方的要求,這確實是一個風險。Spexi在其文檔中強調,“最佳可用”的商業衛星影像僅以每像素30釐米的分辨率收集。這裡有一張圖片可以展示影像質量差異:

Spexi有機會優先考慮更高覆蓋率、更高分辨率的影像收集。無人機正變得越來越便宜,這可能導致爆炸式增長 — — 購買一款價格實惠的消費級無人機比以往任何時候都容易。此外,Spexi的文檔聲稱,地球上只有1%的區域被無人機捕捉到,這主要是由於缺乏標準和之前硬件成本高昂。

Spexi的商業模式非常簡單。他們建立了一種稱為Spexigons的標準化賬戶單位,這些是用於計算地球22英畝面積的空間六邊形。為了確保對這些無人機的適當管理,“每個Spexigon包含飛行計劃信息,無人機使用這些信息(與Spexi移動應用配對)以確保它們在正確的高度、速度和位置飛行,以捕捉最佳的影像。”

通過創建這種更統一的數據收集標準模型,並結合激勵機制,Spexi希望在保持更高分辨率的同時,捕捉到與衛星相同的影像,特別是在需求更高的區域。他們的飛行即賺取模型通過在Spexigon網格上指定的任務激勵簡短的自動化飛行任務,以收集數據。該平臺仍處於測試網階段,但他們希望通過諸如“通過質押機制預留Spexigons以獲得優先捕捉權”等實用功能,確保長期可持續發展。

該平臺計劃對無人機操作員進行全面審查,建議在進行Spexi驅動的捕捉飛行之前至少進行十次無人機飛行。美國聯邦航空管理局(FAA)實際上要求你成為一名認證的遠程飛行員,美國各地幾乎每所主要大學都定期提供相關課程。無人機如今可能不被視為比愛好玩具更高級的存在,但該行業正在增長,而且很可能其功能將被引入到需要頻繁、詳細影像的領域。

Positioning

地理空間定位和參考數據市場在大多數加密貨幣市場中瞭解較少。技術進步、採用率增加以及基於位置的服務日益重要,推動了這一類別在過去十年中的顯著增長。總之,全球地理空間分析市場在未來幾年可能超過1000億美元,隨著自動駕駛汽車、精準農業、太空探索、智能城市基礎設施以及國防和安全等其他重要領域的採用,這一重要性可能會更快地增長。

自動駕駛汽車— — 在導航和安全方面嚴重依賴精確的地理空間定位數據。

農業— — 精準農業利用地理空間數據優化農業實踐,提高產量,減少浪費。

太空探索— — 衛星部署成本降低,導致低地球軌道衛星數量增加,這些衛星容易發生碰撞。

智能城市— — 城市規劃、基礎設施開發和交通管理將大量依賴這種定位數據。

國防與安全— — 不言而喻,監視、偵察和目標定位將推動對這種定位數據收集的持續投資。

如今,數據收集方式包括基於衛星的系統(GNSS衛星)、基於地面的系統(帶有固定參考網絡的地面站)、基於空中和無人機的系統(配備攝像頭和激光雷達傳感器的無人機)以及眾包數據(主要是移動設備和物聯網設備)。正如你可能預期的那樣,加密技術可以獨特地實現這些不同現有系統的混合方法。

Onocoy、Geodnet和Foam是當今這一領域中最知名的名字。地理空間數據是“與地球表面特定位置相關的基於時間的數據”,它結合了位置信息、屬性信息和時間信息。這包括特定座標、對象特徵以及這些條件存在的時間跨度,儘管地理空間數據也可以被描述為靜態或動態的。地理空間分析用於為這些信息集合添加相關數據,而地理空間信息系統則涉及“在視覺表示中對數據進行物理映射”。正如我們知道的那樣,隨著更多背景的添加,大型語言模型會得到改進,地理空間分析也是如此。

Geodnet

Geodnet是一個去中心化物理基礎設施網絡(DePIN)協議,致力於構建全球最大的實時運動學(RTK)網絡,以實現對GPS技術100倍的改進。該平臺利用攝像頭、激光雷達和慣性測量單元(IMU)等設備中的傳感器技術,為其三大核心產品提供支持:Geodnet衛星礦工、RTK服務以及原始全球導航衛星系統(GNSS)數據的收集。

在具體介紹Geodnet之前,先了解一下相關背景。激光雷達是一種用於自主車輛、氣象模型、農業研究以及其他需要對物理環境進行精確分析的行業的遙感技術。RTK則是將人工測量與衛星影像數據收集中的誤差進行整合,通過對信號和載波的詳細分析來實現釐米級精度。這在土地測量、水文測量和無人機導航等領域最為常用。

Geodnet的平臺利用被稱為衛星礦工的參考站,從全球導航衛星系統(GNSS)收集信號。這些礦工提供RTK校正數據,並通過Geodnet網絡將其傳遞給帶有GNSS接收器的設備(如汽車、無人機等)。網絡參與者需要購買礦工設備,將其連接,並管理每月20–40千兆字節的數據上傳。目前有超過十一家供應商提供Geodnet礦工設備,價格在500–700美元之間。該網絡的覆蓋範圍相當廣泛,目前在歐洲、北美和澳大利亞的分佈較為集中。

自2022年以來,Geodnet已經吸引了數千個“三頻、全星座GNSS參考站”,其發展速度可與傳統公司相媲美,後者需要自行安裝所有基礎設施。

DePINscan顯示,每個礦工的平均日收益約為4.30美元,回本週期約為3–4個月。網絡中有超過8000個礦工,分佈在136個國家和全球3700多個城市。礦工獲得的是GEOD代幣,這些代幣有資格從數據收集者/提供者那裡獲得代幣銷燬。一些早期DePIN代幣模型的可持續性尚未得到驗證,但我們看到越來越多的項目朝著與現有企業競爭的正確方向發展。

Onocoy

Onocoy實際上與Geodnet非常相似,他們也在構建RTK基礎設施,以推動高精度定位服務的大規模採用。他們特別指出了一些問題,如參考站基礎設施成本高昂、服務區域化、缺乏適用於大眾市場的商業模式以及其他限制RTK基礎設施按需擴展的約束。

Onocoy的方法是將參考站操作與校正服務提供分離開來;這可以顯著降低參考站部署的資本支出,同時為在全球任何地方部署打開大門。每個設備都配備了一個與Onocoy驗證者通信的錢包。一旦獲取了精確數據,驗證者將確定提交數據的質量和可用性,以構建獎勵比例(以ONO代幣表示),激勵提供者更密切地監控其輸出。他們提供的兩項主要服務是永久性和最近的,分別針對不同的數據收集方法(科學與大規模)。

Foam

最後一個例子是Foam,它提供了工具和基礎設施,無需使用衛星即可實現眾包地圖和去中心化定位服務。Foam的方法涉及地面無線電,這些無線電構成了一個容錯系統,任何人都可以參與其中。與Onocoy和Geodnet使用更復雜的基礎設施來獲取極其精確的數據(精確到釐米)不同,Foam的目標是吸引儘可能多的參與者,以構建一個沒有單點故障的彈性層。

Foam建立在以太坊上,並由FOAM代幣管理,其網絡包含兩大主要服務:Foam地圖和Foam定位。前者是一個“社區驗證”的眾包地點註冊表 — — 這可以是任何東西,從佔用以前無人居住的建築物的新餐廳,到在線上信息有限的住宅公寓樓。Foam允許用戶將其發現(稱為興趣點或POI)貢獻給網絡,因為該平臺的目標是製作更個性化和有趣的地圖。

驗證模型非常直接。如果挑戰者認為某個證明不正確,他們可以發起挑戰,然後由Foam社區進行辯論。從這裡,通過花費FOAM代幣來組織和調整數據。

像谷歌地圖或蘋果地圖這樣的傳統地圖服務可能需要數年時間來更新其影像和信息。而使用Foam,很容易適應不斷變化的物理環境並更頻繁地進行調整。要加入網絡,只需要支持Chrome的瀏覽器、web3錢包、FOAM代幣和用於支付交易費用的ETH — — 然後用戶就可以根據自己的意願開始繪製地圖。

Foam的定位產品是處理物理基礎設施的組件,即Foam無線電網絡。服務提供商設置和維護無線電,然後通過時間同步提供定位服務,這是對GPS映射的去中心化替代方案。Foam發現了現有空間協議的三個主要問題:位置編碼、用戶體驗和驗證。目前缺乏在智能合約中嵌入位置、物理地址或座標的標準;此外,也沒有在鏈上驗證此數據的方法,更不用說以可擴展的方式了。“根據聯合國的數據,世界上70%的地區沒有地址,包括世界上一半以上不斷擴張的城鎮發展。”

還有其他嘗試創建替代尋址系統的努力,以“提高人類記憶性、可驗證性和機器可讀性”,最好的嘗試是What3word和開放位置碼— — 但這些系統最終都失敗了,因為很難引入可持續的經濟激勵,以促進倡議的增長。

Foam還發現了位置驗證中的問題,主要是由於缺乏對GPS數據的備份,因為該系統依賴於僅31顆衛星的極度中心化,這些衛星正在超出其極限。全球導航衛星系統負責管理電網電力傳輸的同步時間戳,促進與交易相關的定位數據,並處理股票交易所的自動交易 — — 所有這些工作都建立在其作為數十億人日常使用的全球導航系統之上。

關於驗證問題,民用GPS系統沒有加密,也沒有“起源證明”來防止欺詐。Foam的解決方案是使用加密空間座標(CSC),這是以太坊上的第一個開放位置標準。這些CSC是以太坊智能合約地址,對應於物理地址,使用geohash標準以簡化操作。此CSC標準可用於對物理世界中的任何位置進行聲明或引用,允許智能合約活動“在空間維度上進行。”

Foam通過其區域錨點(ZAs)實現這一目標,這些遠程控制的無線電節點被戰略性地放置,以在不同地點之間收發LoRa數據包,並將這些信息轉換為區塊鏈可接收的數據。Foam的定位協議需要四個ZAs進行同步並形成一個區域,從而創建一個能夠進行無限期位置跟蹤的Foam區域。

在過去的三個月裡,Foam宣佈了一些重大更新,包括區域擴展和通過無線電波廣播以太坊交易的能力。隨著Foam的發展,他們已經擴展到了熟悉的加密領域,如威廉斯堡。

如果對Foam的具體信息感興趣

Foam還推出了名為Gyroids的“即插即用”區域錨點(ZAs),它們完全集成Foam軟件堆棧,改進了之前使用的基於樹莓派的ZAs。他們還更新了移動節點,定義了Cycloids作為其更新的基礎設施,使其成為口袋大小且不依賴互聯網連接。Cycloids能夠在以太坊網絡上運行,是首款可在Foam的基於位置的共識機制上運行的硬件。除了廣播交易外,Cycloid還充當硬件錢包,與Cycloid桌面應用安全交互 — — 對於這麼小的技術來說,這是一項很酷的創新,而且仍然具有很強的可擴展性。這些Cycloids通過接收智能合約消息和交易數據,然後通過無線電波廣播到兼容網關來工作。

不管這是否僅僅是一個出於好奇而非必要性的產品特性,這都很酷。目前嚴重缺乏能夠與加密貨幣無縫協作的硬件,而硬件錢包是少數幾個例子之一 — — Foam的Cycloids似乎是對硬件錢包功能的很好擴展,預示著我們未來可以藉助這類硬件錢包實現更多功能。或許在不久的將來,我們不再使用信用卡、借記卡甚至智能手機來支付,而是改用更小巧的熱硬件錢包,它們不僅能進行簡單交易,還能實現更多功能。或許我們會看到更多像Cycloids這樣功能強大、可擴展性高的產品發佈,而不僅僅是存儲加密資產的地方。

與過去幾個月加密領域的其他一些領域相比,Foam的開發進展雖然小眾但令人耳目一新。

Climate & Weather

氣象學和加密貨幣似乎並非天作之合,但正是這種獨特性讓我們對其充滿興趣。

如今,氣候與天氣領域的去中心化物理基礎設施網絡(DePIN)項目還相對稀少,但已有一些公司如dClimate、PlanetWatch和WeatherXM嶄露頭角。我們喜歡關注大多數人尚未重視的領域,而這個領域無疑符合我們的標準。氣候與天氣DePIN的核心理念包含兩個方面:

-

積累數據,提升預測精度:通過廣泛分佈的網絡長期收集大量天氣數據,可以創建更精確的預測模型,超越現有的天氣輸送系統。

-

實時本地化信息優勢:分佈式網絡能夠提供更加本地化和實時的信息,在極端天氣期間尤其有利。

以下是對當前天氣預報系統工作原理及其複雜性的簡要但信息豐富的解釋。

幾乎任何事物都可以用於貢獻天氣數據,我們從多種來源獲取這些數據,包括衛星、天氣氣球、飛機、天氣站、雷達、船舶和閃電探測系統。世界氣象組織(WMO)負責收集所有這些數據,並將其分發給各國氣象服務機構、全球氣候中心和私人氣象公司。這其中包括大家熟知的AccuWeather和The Weather Company,以及一些較為 obscure 的組織如NOAA和ECMWF。

然後,這些數據被彙總並分發給不同類型的天氣收集設備,如自動地面觀測系統(ASOs)、合作觀測計劃(COPs)和中尺度觀測網絡(Mesonets)。這些設備承擔著從簡單或更專業數據收集到廣泛網絡用於分析高分辨率地理數據等不同職責。ASOs是能夠收集溫度、降水、雲層覆蓋、風速等數據的自動化氣象站。

WeatherXM

WeatherXM是一個社區驅動的氣象網絡,旨在簡化並使所有人的天氣數據獲取和分發更加高效。其網絡由購買並管理WeatherXM氣象站的參與者引領,共有四種不同的型號。

網絡參與者部署氣象站,並根據其數據質量(QoD)獲得代幣獎勵,WeatherXM使用獨特的QoD算法確保提交的數據準確且有價值。這些運營商收集與多種天氣模型要素相關的數據,包括溫度、紫外線指數信息、降雨量和溼度等。

其資源管理器顯示,目前在全球範圍內部署了超過5,285個活躍的氣象站,主要集中在歐洲和北美,且提供了部署WiFi、Helium/LoRaWAN或4G-LTE氣象站的選項。選擇其中一種氣象站設置取決於你的居住地和最合理的基礎設施類型。

如果您在城市,最好管理 WiFi 站,因為那裡更有可能有穩定的電源,而且由於密度較高,傳輸機會也更容易。Helium/LoRaWAN 站更適合沒有穩定 WiFi 或蜂窩網絡基礎設施的農村地區。4G-LTE 站適用於幾乎任何位置,但需要更高的運營成本和更多的關注。

WeatherXM 的原生代幣是根據修訂後的分配系統進行獎勵的。雖然這並不完全簡單,但重點關注a)貢獻頻率、b)數據質量、c)數據驗證和d)站點位置。如果提供商在服務不密集的人口密集城市的地方收集一致、高質量的數據,他們應該能賺到更多的 WXM。

dClimate

與WeatherXM不同,dClimate專注於民主化現有的大量天氣數據,將其轉化為更具體的輸出,並允許更多個人訪問。該平臺由三個主要產品組成:dClimate數據市場、CYCLOPS監測和Aegis氣候風險管理。

dClimate白皮書是瞭解傳統天氣數據系統現有問題的絕佳資源。原始氣候數據傳統上由學術研究項目和政府合作產生。這導致了數據訪問相當封閉,而dClimate希望通過擴展地面氣象站網絡,在全球更重要的地區獲得更好的覆蓋,從而打破這種局面。其中一個主要問題是,過去沒有可行的方法讓業餘愛好者建立自己的氣象監測系統,將數據反饋給聚合平臺。這些數據服務僅與已建立的管道兼容,排除了普通個人的訪問。

通過在兩個關鍵領域推動創新 — — 清理數據和自然災害模擬 — — dClimate能夠切入天氣數據堆棧的一個較小部分。其解決方案是一個單一的、去中心化的數據採集和分發系統,適用於所有氣候數據,用戶提交數據,讓dClimate負責存儲和分發。其想法是,通過更高效地收集這些超本地化數據,dClimate可以迫使現有企業及其封閉系統轉向更去中心化的數據收集方法。

白皮書定義了dClimate生態系統中的兩個核心參與者 — — 數據消費者和提供者。提供者通過訪問獨特的銷售渠道被激勵使用dClimate。如果你是上述提到的業餘愛好者之一,你將有機會將數據提交到有意義的聚合管道中。使用dClimate,你可以立即接觸到尋找獨特數據的專用渠道消費者。dClimate模式的另一個好處是,它允許提供者減少對分發的關注,因為他們已經與潛在買家建立了聯繫。

消費者僅僅是需求方 — — 尋找更好天氣預報的氣象公司、尋找作物模型的農民、尋找數據的非政府組織。dClimate正在促進活動,通過透明的系統將消費者和提供者對齊。

dClimate的數據存儲通過IPFS維護,提供者在鏈上提交智能合約,作為其身份和提供數據意願的證明。購買時,消費者必須提交穩定的加密貨幣支付,並附上IPFS哈希給提供者,明確他們想要購買的數據,Chainlink預言機完全在鏈上確認這筆交易。

dClimate平臺還包括一些其他子產品,以協助市場和數據收集過程。Cyclops是一個數字測量、報告和驗證平臺,將所有與天氣相關的環境數據整合到一個平臺上。Cyclops被設計為自然資本監測工具,其用例從跟蹤森林砍伐、監測森林健康到跟蹤碳數據和信用。

還有Aegis,這是一個氣候風險評估工具,允許企業檢查與其天氣業務相關的詳細見解。Aegis旨在為用戶提供更詳細的信息,瞭解氣候變化如何影響他們的直接環境。用戶可以輸入精確的座標,接收風險分析。

這些附屬產品似乎與主平臺相輔相成,儘管dClimate在標準化、可靠性和融入傳統系統方面仍面臨挑戰。

PlanetWatch

PlanetWatch是我們在氣候協議中簡要介紹的最後一個項目,它構建了一個用於去中心化空氣質量監測的平臺,以幫助對抗空氣汙染。經濟發展與空氣質量之間的相關性早已被研究,只要我們有從發展中到發達的經濟體,我們就會面臨空氣汙染問題。

僅在中國,空氣汙染每年導致超過200萬人死亡,正如預期的那樣,亞洲在全球範圍內受影響最大。儘管美國和歐洲推動向更清潔能源轉型,但問題依然存在。

PlanetWatch白皮書將該平臺描述為一種創新方式,通過激勵個人部署傳感器,擴展本地空氣質量監測,以實現“智慧城市即服務”。PlanetWatch特別緻力於解決缺乏超本地空氣質量傳感器的問題,以便更好地告知個人他們所呼吸的空氣有多清潔。有趣的是,這又是另一個似乎為生物黑客社區和加密貨幣之間某種合作做好準備的領域 — — 隨著我們對個性化健康越來越關注,理解和改善空氣質量將成為一個大產業。

空氣質量差每年導致 700 多萬人死亡,全球每 10 人中就有 9 人暴露在不符合世界衛生組織規定的空氣質量標準中。空氣質量差造成的外部影響每年造成數千億美元的損失 — — 第一步是安裝易於部署的傳感器,這些傳感器可以方便地放置以收集和記錄連續的空氣質量數據。

最近,PlanetWatch宣佈Ambient Foundation 將接管網絡運營並實施新的代幣經濟學。目前尚不清楚這實際上意味著什麼,但這個想法足夠新穎,值得在這裡提及。

歸根結底,數據收集是一個如此龐大的總稱,它實際上並沒有太多意義。即使我們在這裡討論的幾個特定領域也只是觸及了這個領域的表面,每個領域都有自己的貨幣化挑戰。從我們的角度來看,從傳統(非 DePIN)意義上理解這些商業模式的重要性不容小覷。使用分佈式模型構建這些類型的網絡具有巨大的優勢,但我們認為,除了儘可能多地收集數據之外,還有很多細微差別。

從中我們可以得出一些關鍵結論:

-

是否存在這種類型的基礎設施與非 DePIN 現有企業競爭的世界?

-

如果是這樣,那麼在未來十年以上,哪個垂直行業最有可能實現增長?

-

在全球氣候變化之下,是否存在更具體的本地化氣候數據市場?

-

硬件進步對於每家公司來說有多重要(更便宜的無人機、更長的飛行時間、更遠距離的衛星通信、更專業的傳感器)?

-

除了加密技術之外,還有哪些新興技術能夠使這些網絡蓬勃發展?

我們實際上認為,在這個領域還可以建立一些有趣的相關公司。在本報告的結尾,我們特別提到了災難響應網絡,在某些方面,它將使用類似的硬件獲取實時天氣數據作為輸入。

Services 服務

坦率地說,這是一個為目前不一定能整齊歸入其他類別的網絡而設的雜項。在我們的日常生活中有大量服務,通常在物理服務和虛擬服務之間有區別。順便說一句,我們最近看到圍繞DePIN中的大寫P有一些討論。有一種觀點認為,網絡越偏向物理層面,達到逃逸速度就越困難。反過來說,那些達到逃逸速度的網絡與虛擬網絡同行相比,將擁有更強的護城河。一個常見的說法是軟件的邊際成本為零,但我們很少討論這如何影響競爭動態 — — 在一個開源軟件世界中,建立持久的護城河變得極為困難。

在本報告的語境中,服務是指旨在提供更特定功能的協議,同時仍屬於DePIN的大範疇。所強調的協議代表了可能尚未完全成型的類別、看似有些瘋狂的想法,或者是兩者的結合。

-

Dimo:通用移動平臺,連接車輛和駕駛員

-

PuffPaw:通過實體電子煙推廣“吸 vape 賺取收益”模式,激勵個人戒菸

-

Heale:為物流行業提供數據服務

-

Silencio:全球噪音汙染測量網絡

-

Blackbird: enables users to network with restaurants and earn rewards

-

Shaga:低延遲、高性能雲遊戲的DePIN

這些都是非常獨特的商業模式,但它們的共同點在於利用加密貨幣激勵來驅動現實世界的行為。接下來,我們不按特定順序介紹其中的幾個。

DIMO

多數人對Dimo應該都不陌生,這個平臺為智能網聯汽車應用和服務提供支持。Dimo認為,如果技術由用戶擁有且開源,用戶就能節省開支,同時從應用和服務中獲得更好體驗。Dimo協議利用區塊鏈技術,通過少量適配大多數車型的應用程序和設備,構建了一個涵蓋通用數字車輛ID、車輛控制、支付和數據傳輸的網絡。駕駛員連接車輛並上傳數據後,可以獲得DIMO代幣作為回報,不僅能分享每週的DIMO代幣發行份額,當應用開發者或數據消費者為數據支付更高費用時,還能獲得額外獎勵。

在Dimo平臺上進行交易必須使用DIMO代幣,數據購買方需要用該代幣支付服務費用,這一設計非常合理。如果硬件製造商想要開發連接駕駛員與Dimo網絡的新設備,這些實體設備必須抵押DIMO代幣才能成功接入網絡。Dimo的發展令人印象深刻,目前已為約3.5萬名持有者鑄造了超過10.4萬個獨特的車輛ID。這些ID大多與較新的汽車綁定,其中超過一半屬於2020年及以後推出的車型。

Dimo的發展速度令人矚目,目前已有約3.5萬用戶鑄造了超過10.4萬個車輛數字ID。這些ID主要來自較新的車型,其中2020年及之後上市的車輛佔比過半。Dimo的核心觀點是:隨著汽車數據價值不斷提升,將為諸多領域帶來革新機遇,無論是實現全自動化的車輛管理局,還是能向自動駕駛汽車發送指令的智能停車場。

Dimo的終極目標是打造一個由其網絡驅動的汽車應用生態系統,最終實現所有車輛的互聯互通。在其官方博客中,近期推出的創新服務包括:根據行駛里程獎勵用戶的行車記錄儀App、優化後的車輛貸款再融資方案,以及隨時響應的移動修車服務。

Blackbird

Blackbird是一款旨在回饋餐廳顧客並推動未來餐飲經濟發展的應用。這款應用的核心理念很簡單:顧客在喜愛的餐廳用餐次數越多,獲得的獎勵就越多,這些獎勵會隨時間累積,最終兌換成個性化用餐體驗。Blackbird致力於搭建餐廳與顧客之間的橋樑,為雙方提供一個共享的互動網絡和獎勵體系。

當今餐飲經營者面臨著前所未有的挑戰:5%的營業收入都消耗在信用卡手續費、第三方配送等中間環節。同時,科技在餐飲業的作用愈發重要 — — 2019至2024年間,數字渠道銷售額佔比從8.9%激增至20.8%。

“餐飲經營者必須認清這個簡單卻嚴峻的現實:僅靠規範運營和傳統經驗已無法保證經濟可持續性。”

Blackbird的Flypaper報告指出,現有餐廳會員體系存在四大痛點:利益錯位、數據失真、缺乏控制權以及消費積分流動性差。對此,Blackbird推出了包含四大功能的解決方案,通過建立獨特的顧客檔案系統,在餐廳與忠實顧客間建立直接聯繫。這些檔案包含顧客簽到記錄、聯繫方式、錢包餘額,以及餐廳對顧客終身價值的預估評分。

Blackbird的願景是構建一個龐大的餐廳網絡,讓成員餐廳無需依賴傳統會員體系就能獲得穩定客源。選擇Blackbird的餐廳經營者可以更專注於菜品質量和服務體驗,因為他們能更早享受到科技帶來的效率提升。全球顧客忠誠度計劃市場規模約117億美元,而Blackbird通過簡化流程和提升體驗,讓這一體系更易被顧客接受。

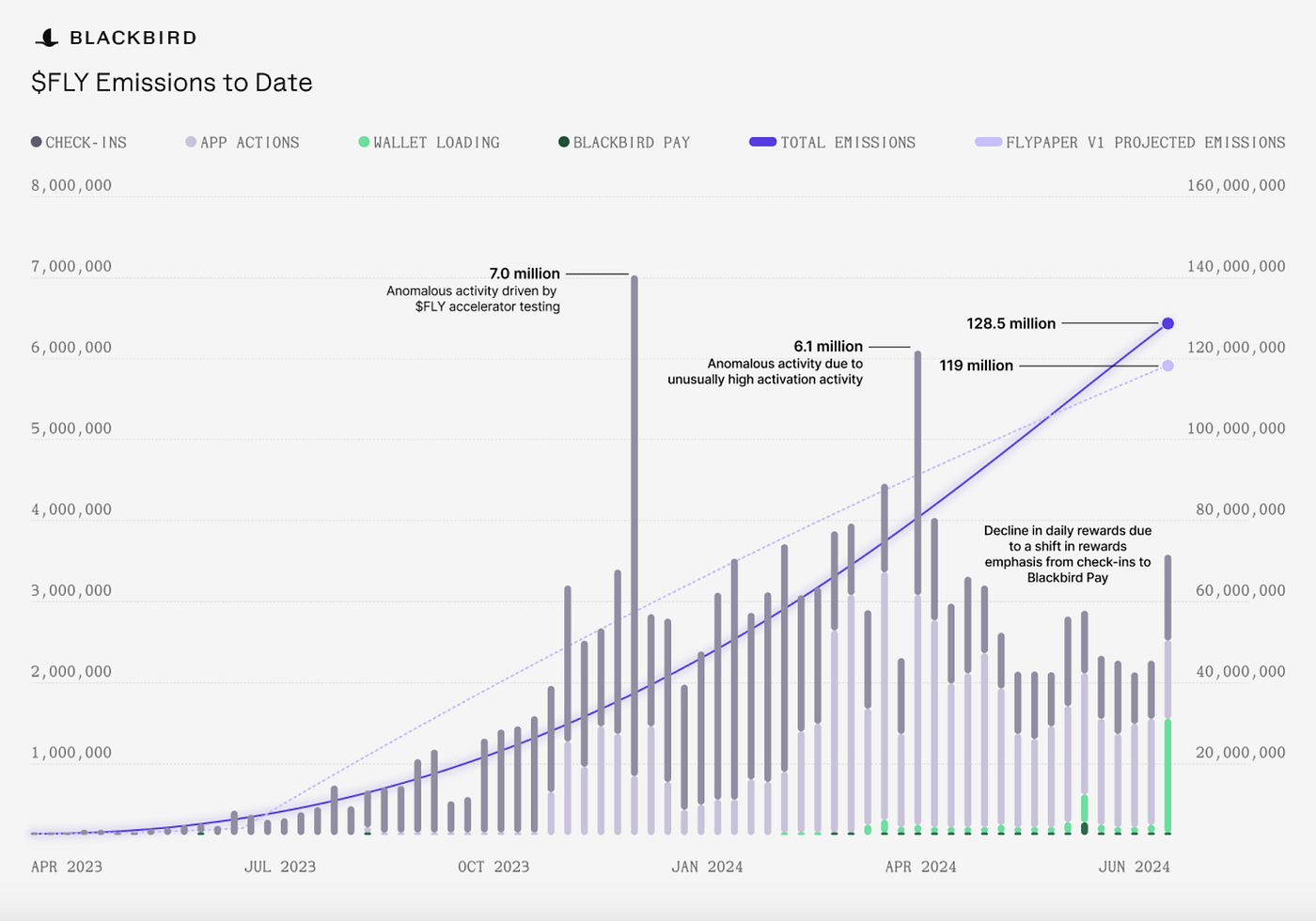

使用Blackbird的顧客會獲得餐廳獎勵的FLY代幣。完成支付或簽到等行為都會觸發FLY獎勵,鼓勵顧客持續光顧。FLY代幣作為標準化記賬單位,既是餐廳的評分工具,顧客也能在Blackbird聯盟餐廳消費或兌換特權。截至2024年8月,該協議已發放超1.285億枚FLY代幣,覆蓋顧客和餐廳經營者雙方。

相比傳統積分體系,FLY代幣的最大優勢在於其通用性 — — 獲得的積分可在所有Blackbird聯盟餐廳使用,創造共享價值而非孤立權益。對加入持觀望態度的餐廳需要考慮網絡效應:當週邊競爭對手都已接入Blackbird時,拒絕加入可能意味著錯失吸引新客的良機。

Blackbird在紐約市取得顯著成功,城市高密度人口為口碑傳播提供了天然優勢。不過需要指出的是,初期FLY代幣發放過量可能會成為隱患 — — 公允地說,代幣超發是許多加密企業都會面臨的通病。

Silencio

Silencio 正在創建一個用於減少噪聲汙染的全局網絡,在移動應用程序的幫助下,用戶挖掘了“噪聲硬幣”以記錄超本地噪聲數據。他們的lite紙引用了一個統計數據,即到2050年,全球人口中有超過68%的人口將居住在城市中。您可能期望的是,如果您住在一個城市,您更有可能受到噪音汙染,歐洲環境機構將其描述為空氣汙染(KEK)旁邊第二大危險汙染。

對於從未經歷過噪音困擾的人來說可能難以理解,但這種影響確實存在。舉個例子,當你第一次在大城市過夜時,整晚都會充斥著警笛聲、汽車喇叭聲和街道上的嘈雜人聲。近年來,我們已經痴迷,為了改善我們的日常健康狀況,並有可能預防疾病。假設噪聲汙染是一種威懾力量,以能夠獲得一致的休息的方式,Silencio希望通過獎勵任何為網絡做出貢獻的人來實現這一未來。

用戶流程包括註冊一個免費移動應用、記錄你的位置數據,並向Silencio提交周圍聲級(dBA)以換取代幣獎勵。Silencio接收這些數據(從未以如此規模收集過),並將其用於任何希望預防噪音汙染或改善城市居民福祉的行業。必須承認,這確實引發了一個問題:這個特定應用的需求方到底是誰。

Silencio改進了生成噪音汙染地圖的先前方法,最顯著的是通過使用智能手機而非固定的環境傳感器。在全球範圍內捕捉準確和最新的噪音汙染地圖,沒有比這更好的設備了。Silencio引用了兩篇與其技術棧相關的研究論文:Murphy和King2015年關於環境噪音測量的研究,以及2021年關於與噪音評估相關的眾包數據收集的研究。

他們的方法是通過智能手機麥克風簡單地測量噪音數據,並收集足夠的數據以最小化被測量位置的誤差範圍。這個想法是,即使這項技術並不完美,如果不利用智能手機這種全球採用的技術,你就無法構建這個全球數據網絡。

到目前為止,覆蓋範圍令人印象深刻,印度大部分地區、西歐和美國已擁有大規模半準確的噪音汙染數據。Silencio能否將這些數據變現仍有待觀察。

與之相關的是,我們認為這裡有空間可以構建聲學傳感器網絡。我們在下面分享了核心的前提,但是我們的論文數據庫有更多的詳細信息。

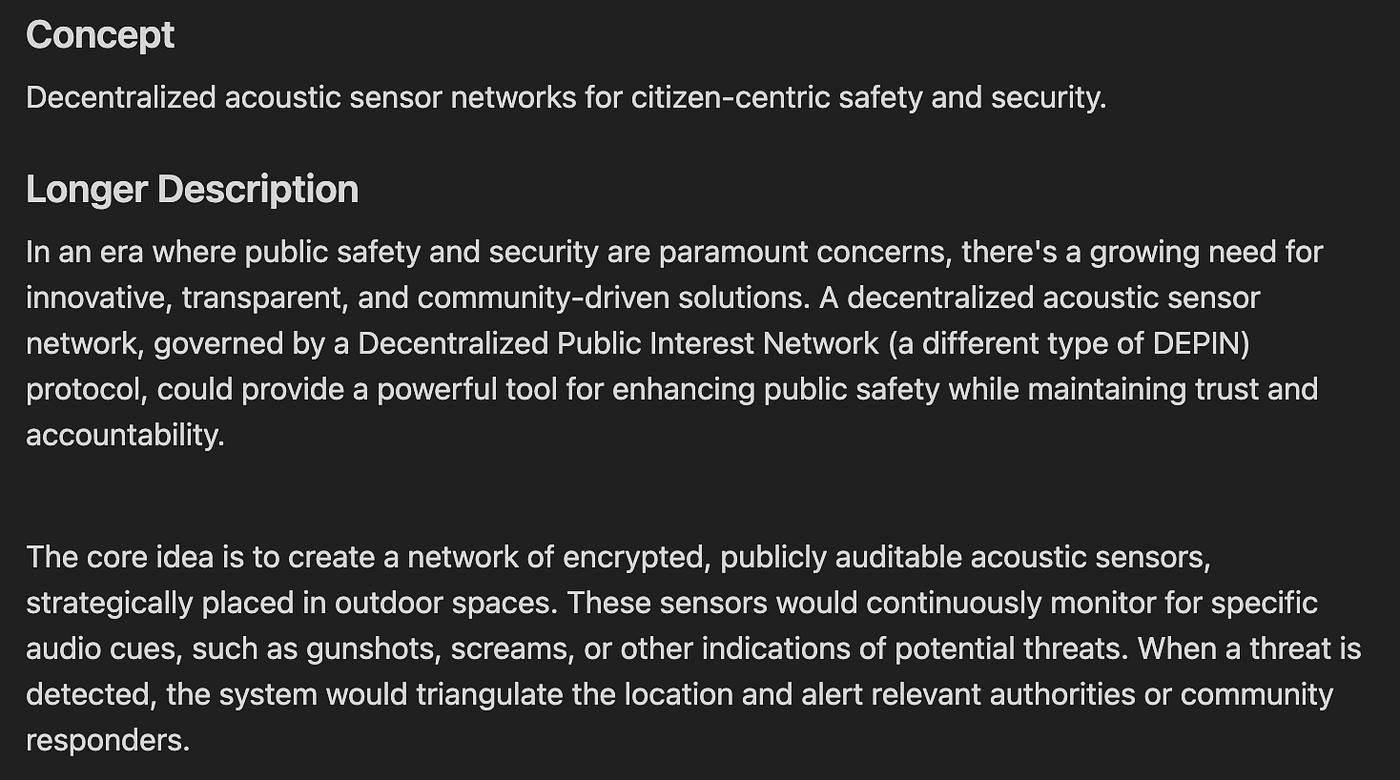

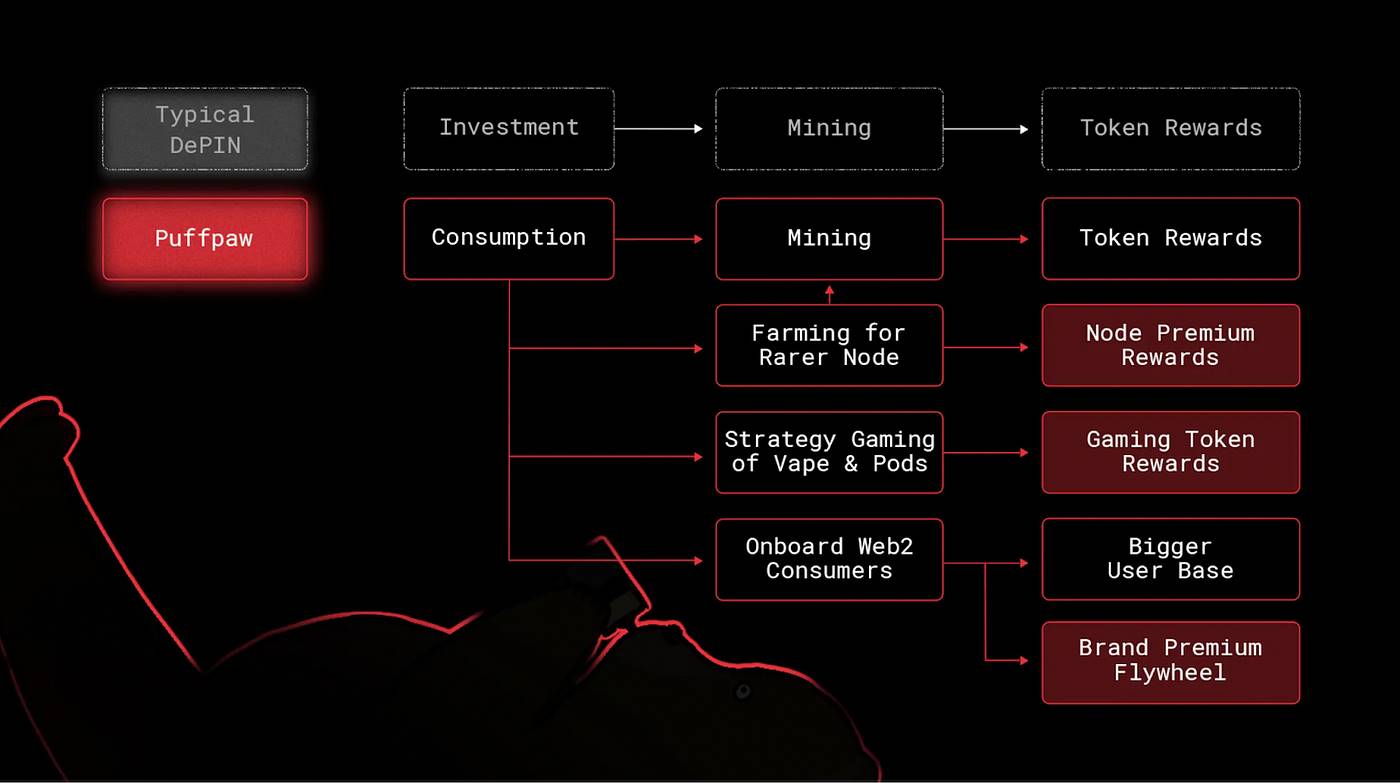

PuffPaw

Puffpaw 是一個vape-to-to-earn項目(電子煙賺錢,是的,這是真實存在的商業實體),旨在通過代幣激勵和監測使用習慣的實體霧化設備,鼓勵個人戒菸。

我們深知香菸和其他可燃菸草製品的危害:僅美國每年就有超48萬人死於吸菸相關疾病,二手菸每年導致超4.1萬人死亡。菸草產品市場每年產生近1萬億美元收入— — 對於一個積極吞噬客戶健康的行業而言,這是驚人的數字。

PuffPaw 團隊觀察到近期不含菸草的尼古丁霧化器及口含煙市場顯著增長— — 其核心目標是通過相對更健康的替代品,激勵人們控制成癮行為。

“vape-to-earn” 機制既激勵非菸草霧化器使用,也用於收集用戶霧化習慣數據。PuffPaw的解決方案是可購買的實體設備,通過主動獎勵尼古丁攝入量減少的用戶 — — 整套系統圍繞其物理霧化設備構建。

典型DePIN(去中心化物理基礎設施網絡)項目的生命週期圍繞初始投資、挖礦和代幣獎勵分配構建 — — 這可能限制後來者,因為早期參與者可能已獲得更多代幣獎勵並稀釋後來者收益。PuffPaw的系統設計旨在維持可持續性,同時管理激勵稀釋和用戶預期。

該項目尚未正式上線,但將獨家部署在Berachain主網上。在理想情況下,PuffPaw將吸引一批非加密貨幣領域的新用戶,並通過”vape-to-earn “模式作為他們進入加密貨幣世界的門戶。

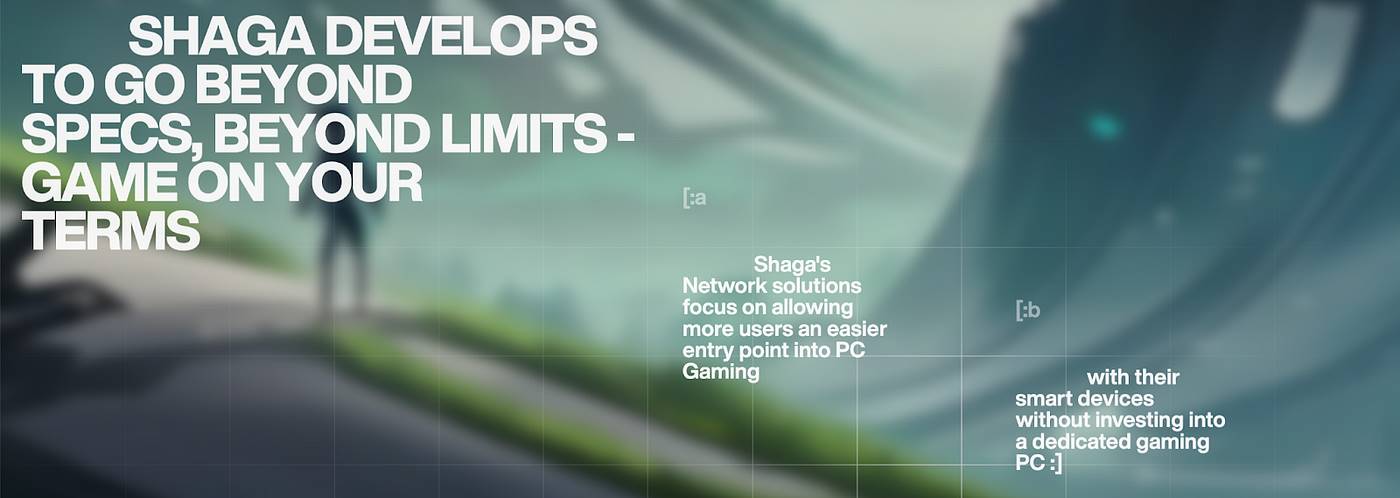

Shaga

Shaga 希望通過部署IDLE PC計算的分散網絡來重新定義雲遊戲領域,該網絡可以在全球範圍內為遊戲基礎架構提供動力,從重點關注Web3遊戲。 Shaga希望提供來自世界任何地方的零延遲遊戲玩法,建立在Solana上,並利用P2P架構,因此任何人都可以參與遊戲而不會為更多性能的設備付出錢。在最近的Twitter 轉發中,Shaga提供了有關玩家在日常生活中面臨潛伏期相關的問題的統計數據:

-

39%的玩家認為延遲問題是最大困擾

-

42%的玩家表示延遲限制了他們想要遊玩的時長

-

24%的玩家會因延遲轉玩其他遊戲

-

20%的玩家經常遭遇延遲問題(移動端更嚴重)

我們已經看到遊戲行業變得龐大,2022年遊戲行業收入超過3470億美元,其中超過三分之二來自移動遊戲。這一數據表明全球大多數人無法獲得遊戲主機或專業遊戲電腦。職業電競通常僅限於PC遊戲(如《英雄聯盟》《CS:GO》)或主機遊戲(如《Super Smash Bros》),專業移動電競市場尚未形成,因為這些遊戲通常面向不同的用戶群體。

Shaga希望打破PC遊戲訪問的障礙,使個人能夠提供空閒的計算以換取獎勵,同時為沒有必要的硬件要求的個人打開機會,以訪問更具技術需求的遊戲。 Shaga將這些PC轉換為能夠繞過集中式服務器的需求的節點,減少距離數據必須傳播以促進這些遊戲體驗。

如果Shaga真能為沒有個人電腦的用戶提供這些遊戲體驗,這個機會將非常有趣。關於web3遊戲如何與現代或傳統遊戲行業的技術棧競爭已有許多討論,但這是一種獨特的切入點。

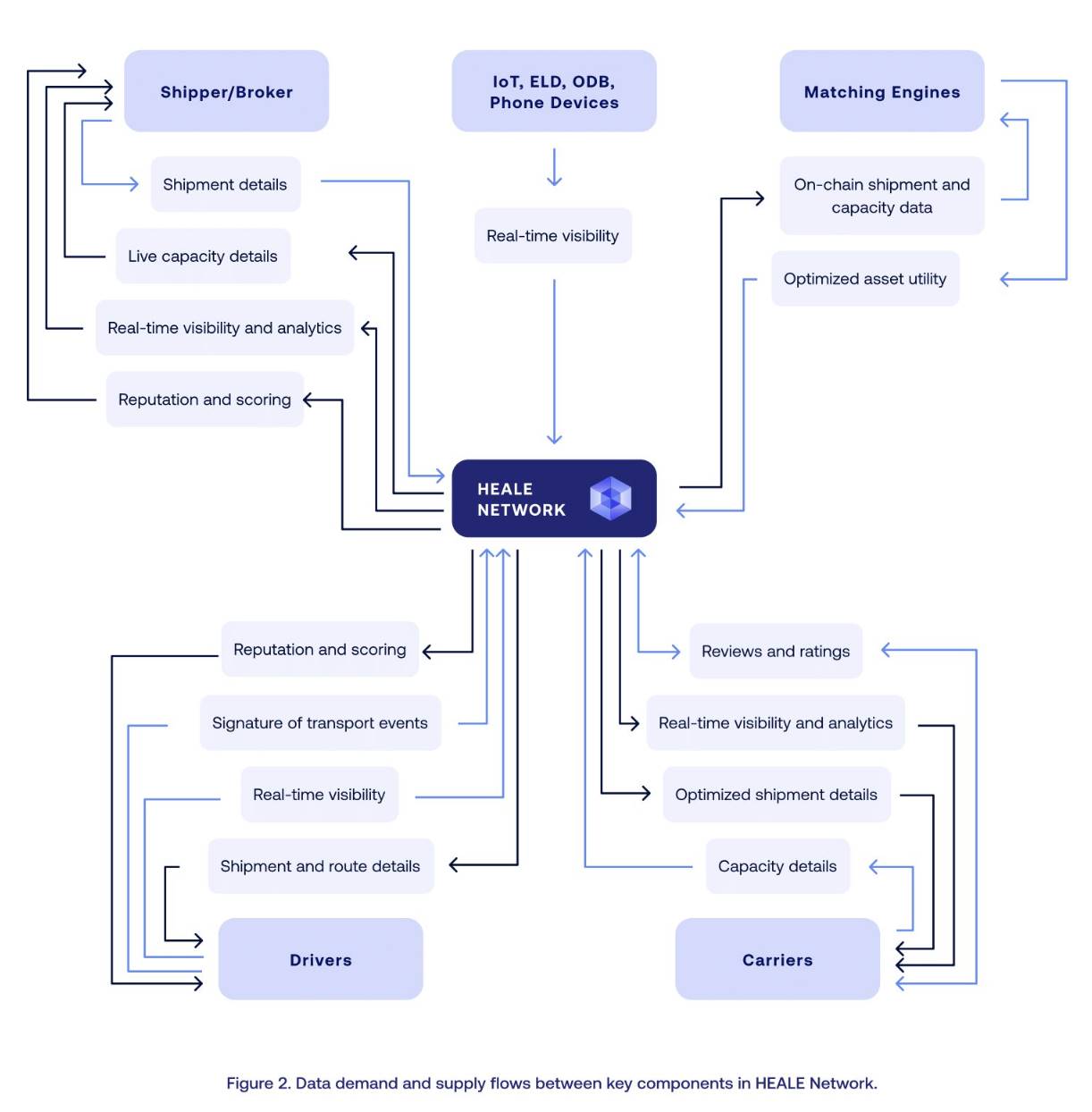

Heale

Heale 是物流的統一API,連接異質物流系統並使數據構成數據以創建分散的物流“主記錄”,以提高堆棧的所有層面。他們的白皮書重點介紹了10.4萬億美元的全球物流行業及其一致的增長 — 世界各地的每個人都需要運送到他們的商品。

這個過程不僅涉及成品運輸,還包括用於生產這些商品的原材料運輸。Heale闡述了阻礙物流行業全面採用21世紀技術的主要問題:

-

處理和管理成本高達最終交易成本的20%

-

6%的發票存在計費錯誤,每年造成超4.55億美元損失

-

1.5%-9%的費用向運營商收取特徵並提供營運資金的訪問權限

-

400億英里的空駛里程浪費60億加侖柴油,造成280億美元資源浪費

Heale專注於推動其產品設計的三個原則:

-

缺乏數據標準化

-

高轉換成本

-

不明確的物流投資回報率

該平臺目前作為一個定製的L2運行,利用EVM和Polygon CDK。

Heale的工作方式是讓用戶註冊並在鏈上驗證身份,創建未來業務和交易的聯繫點。這些實體可以接入Heale網絡,在這個互操作系統中執行交易和提交交易。由於發送到Heale的所有數據都經過標準化和驗證,用戶交易時比在現實世界中更有保障。

Heale從tmss (運輸管理系統),ELDS (電子記錄設備)和IoT設備彙總數據,然後將其提交給區塊鏈併發布用於實時用法。 Heale的好處之一是,其產品不需要用戶切換其傳統行為 — Heale只能改善該數據的使用方式。

Heale最初的重點是構建這個易用的API或SDK,以便託運人、經紀人、承運人和司機可以訪問能夠使用這些數據的開發者基礎。提交高質量數據的用戶會因其對網絡的貢獻而獲得HEALE代幣獎勵。隨著時間的推移,Heale收集的數據越多,就越能更好地獎勵未來用戶,並建立這個不受孤立系統拖累的物流地圖。Heale希望參與從運輸前操作到運輸後支付的物流全生命週期。

Heale理想的最終狀態將是一個極其強大的網絡,擁有多年的物流數據,可擴展到物流生命週期的幾乎所有環節。該領域的工作人員可以接入Heale網絡,查找他們可能需要使用的特定運輸方式的相關數據,並利用這些數據更好地理解自己獨特的業務需求。

這個平臺還相對較新,但Heale可能是加密貨幣被用作楔子進入傳統慢適應行業的最佳範例。就像關於將新技術整合到現代電網中的討論一樣,Heale提供的解決方案不需要徹底改革我們的物流行業就能提高運營效率。

所有這些項目都在極其不同且大多未被充分探索的垂直領域進行建設。因此,雖然與永續合約交易所相比,加密貨幣的適用性不那麼顯而易見,但我們知道支付、驗證、透明度和資源利用都是加密技術的核心基礎。這些DePIN項目表明,加密貨幣一個未被充分認識的應用是其驅動協調和激勵淨有益行為的能力。這些項目是否會發展成為大型公司還有待觀察,但它們是加密貨幣伸向傳統世界並解決實際問題的幾個觸角。

Where Do We Think DePIN Is Headed? 我們認為 DePIN 的發展方向是什麼?

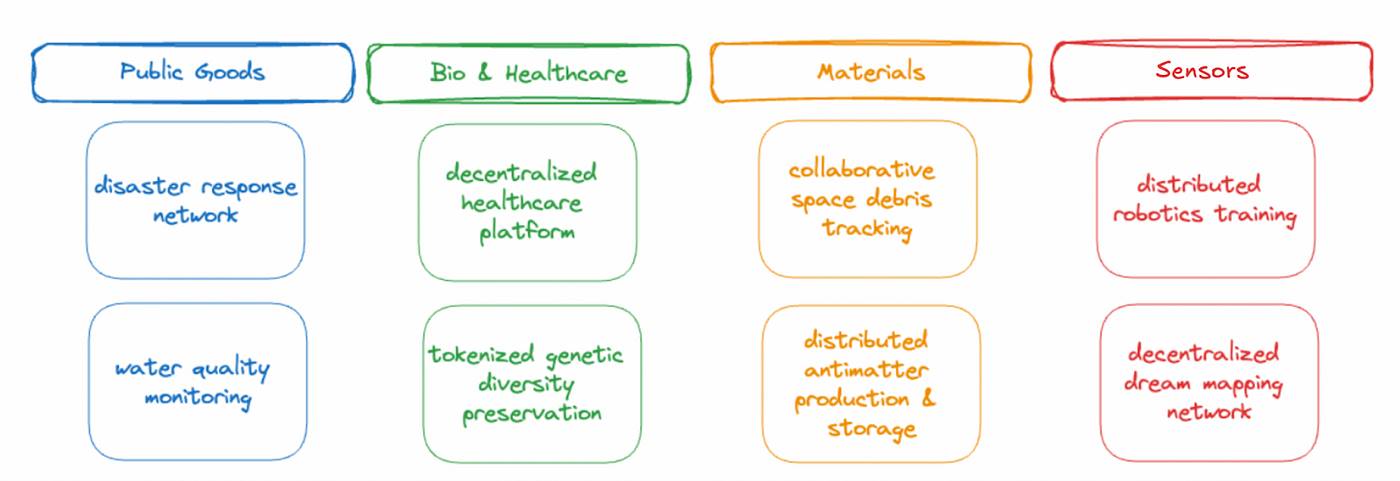

這裡還有巨大的設計空間等待探索,特別是隨著相關技術的快速進步 — — 更優質、更便宜、更小巧且更高效的硬件設備即將問世。

以下清單雖不全面,但能讓我們一窺這類網絡將如何顛覆現有解決方案,或為剛剛萌芽的市場開創全新品類。必須承認,這些項目目前發展程度較低,投機性較強,但這正是風險投資的本質所在。我們已將其大致劃分為公共產品、生物醫療、材料科學和傳感器四大類別。

Disaster Response Network 災難響應網絡

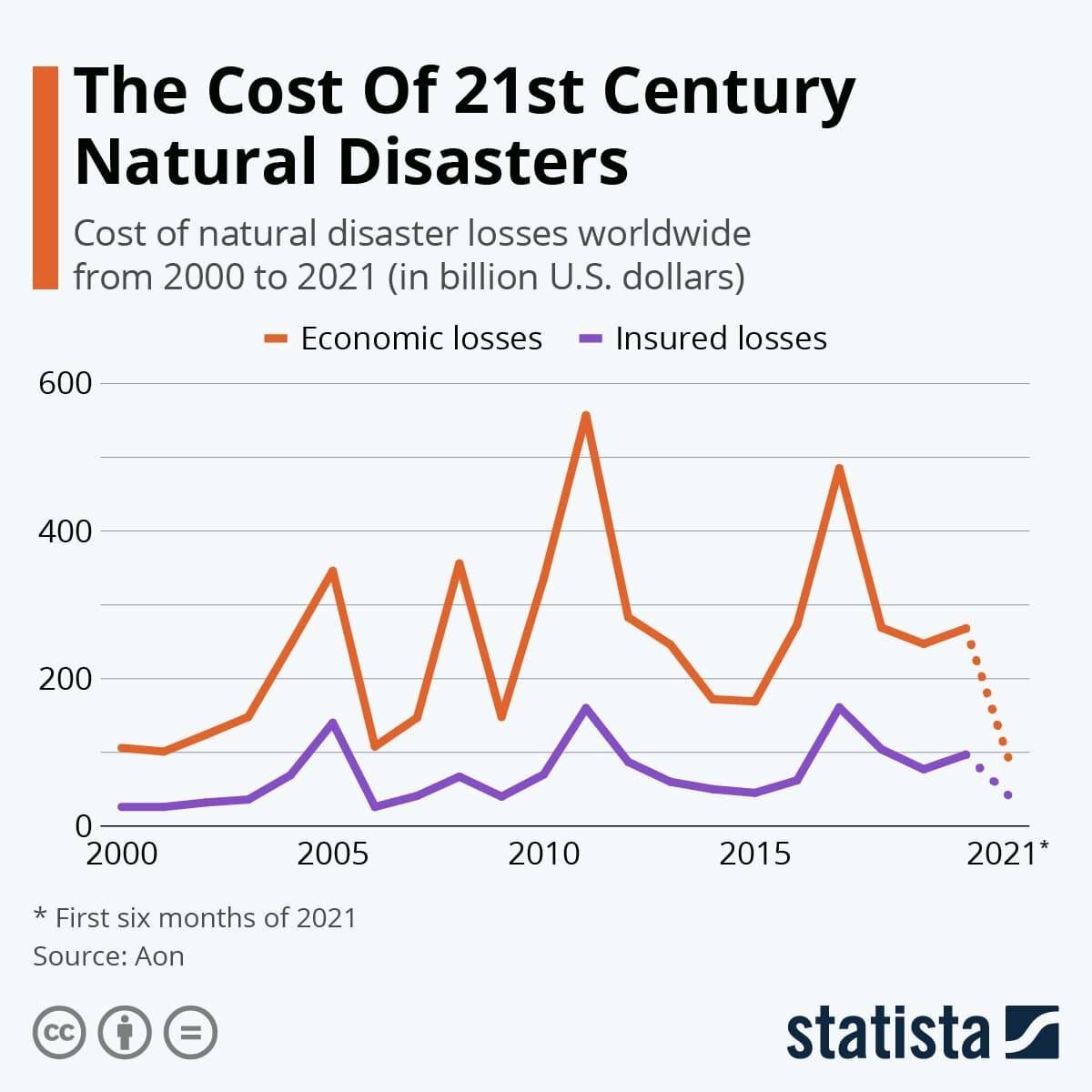

自然災害響應延遲的隱性成本觸目驚心。雖然東南部颶風季是最典型的例子,但這類災害其實無處不在 — — 加州山火響應遲緩、中西部洪災、平原地區龍捲風,都會產生直接和次生經濟影響。全球範圍內重大自然災害頻發,而我們現有的應對基礎設施卻始終陳舊落後。

直接成本顯而易見且數額巨大:應急服務每延遲一分鐘,都會加劇財產損失、業務中斷和醫療救治的直接成本。而保險索賠、經濟產出損失等間接成本,乃至嚴重情況下的移民影響,往往在新聞熱度消退後仍長期困擾受災地區。

一個可行的解決方案是建立由智能合約驅動的去中心化設備網絡,當傳感器數據超過預設閾值時自動觸發應急響應。基於區塊鏈的平臺能優化資源調配和實時數據共享 — — 隨著加密技術向移動端發展,公民可通過嵌入式應用上報緊急事件、異常情況、提供援助並追蹤本地化救援進展,這既能加速響應速度,又可實現更精準的救災目標。

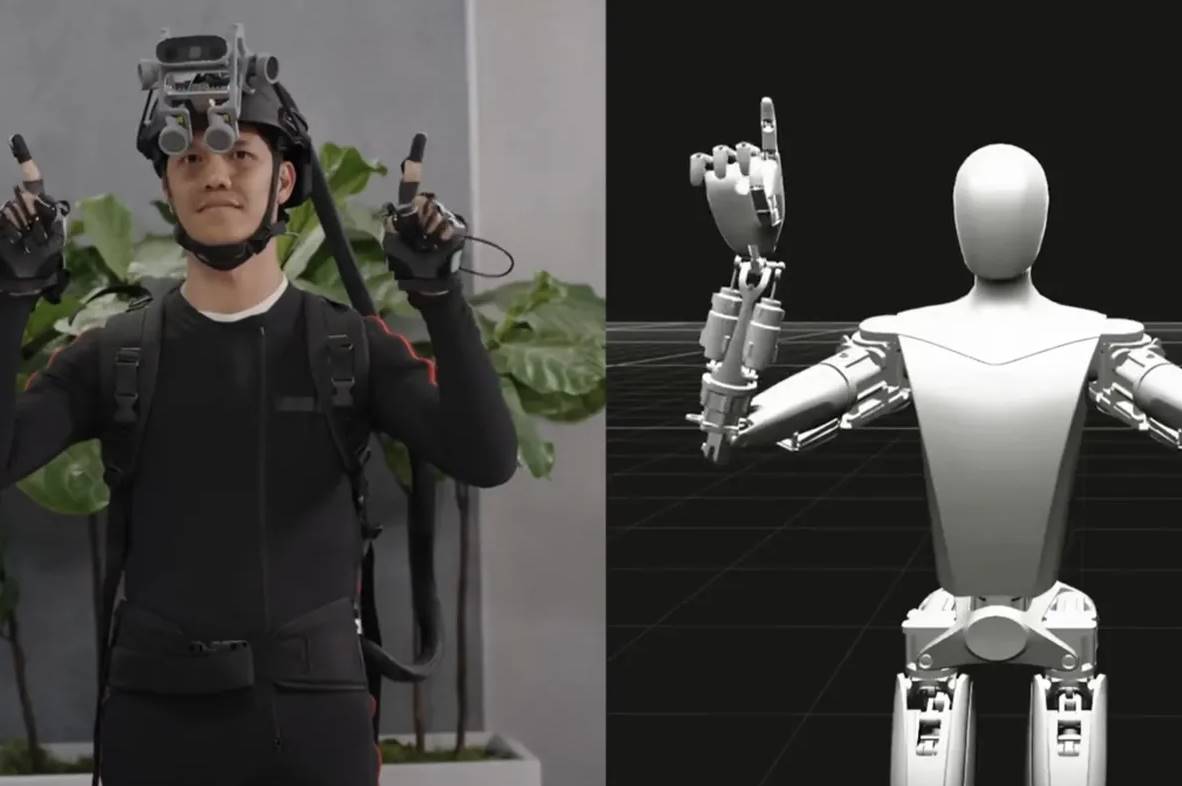

Distributed Robotics Training 分佈式機器人培訓

我們已公開分享過對去中心化機器人訓練領域的看法 — — 儘管機器人技術已取得諸多進展,但這一領域的發展空間仍然有限。

目前有數個團隊正致力於DePIN機器人項目:Mecka、XMAQUINA、KrangAI和FrodoBots。這些項目雖聚焦機器人技術的不同層面,但分佈式訓練機制似乎是最具價值且潛力巨大的發展方向。若能激勵普通用戶記錄日常生活並將數據提交給機器人訓練項目,或許可以大幅減少對合成數據或其他訓練方式的依賴。

當我們討論具備與人類或物體進行物理交互能力的通用機器人時,這類機器人需要海量通用數據來支持高度特定的交互或任務。此類數據收集難度極高,因為現有機器人研發主要集中於特定功能。特斯拉近期已開始向測試參與者支付每小時高達48美元的費用,用於長期機器人數據採集。

機器人產業正處在十字路口— — 規模效應能否像推動自然語言處理和計算機視覺模型那樣促進機器人發展,目前尚無定論。但無論如何,要像近年來大型語言模型那樣實現規模化發展,必須首先完成海量數據收集。

“把握這波浪潮,意味著要認知到大數據和大模型帶來的所有進步,進而開發算法、工具、數據集等以利用這些成果。同時也需要藉助現有或未來將出現的視覺與語言大模型,將其應用於機器人任務。”

就目前而言 — — 從迪士尼最新研發進展來看 — — 我們距離在日常生活中與人形機器人互動還有很長的路要走。

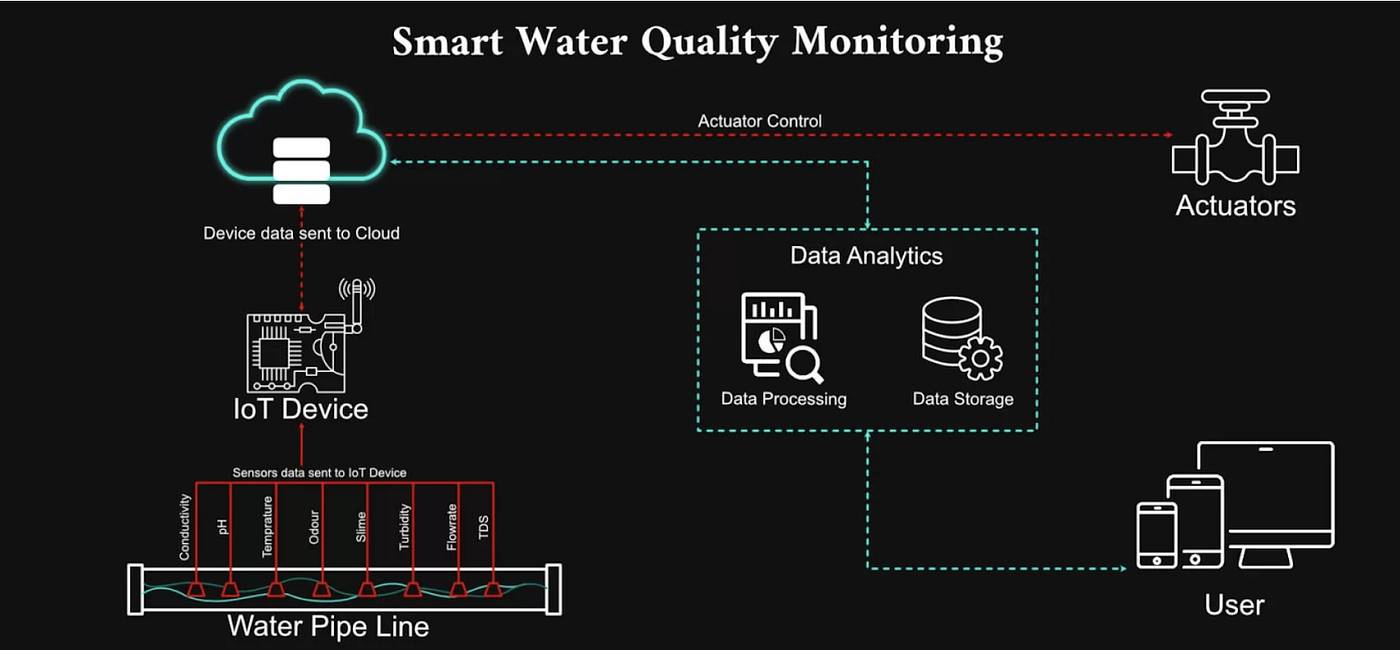

Water Quality Monitoring 水質監測

隨著關於微塑料在人體內存在程度的討論日益增多,人們的注意力正轉向日常供水系統和攝入物質。個性化健康監測即將成為常態。實現去中心化水質監測系統的一種可能方案,是部署家用消費級水質過濾器 — — 近期反滲透淨水系統的購買熱潮正是為了規避重金屬、農藥、氟化物和藥物殘留的攝入。雖然相關構想已有詳細探討,但區塊鏈技術的引入為原本缺乏激勵機制的領域提供了新的可行性。

DEPIN項目有很大的機會創建相對便宜的水過濾器,以插入房屋的管道,使用pH傳感器或濁度傳感器,收集汙染物數據,並獎勵用始終如一的高質量水或一貫改善水質數據的用戶。這個想法是激勵用戶a)從水消耗開始的生活方式更健康,b),在沒有意圖改善或監測水的情況下,在官僚機構以外的官僚系統以外的當地水質方面有價值的見解。

Collaborative Space Debris Tracking 協作空間碎片跟蹤

近年衛星發射量激增導致近地軌道(LEO)空間碎片和交通擁堵呈指數級增長。SpaceX和亞馬遜等公司計劃發射數千顆衛星構建全球互聯網覆蓋,同時衛星小型化顯著降低了太空任務門檻。這使碰撞風險概率呈指數上升 — — 單次碰撞就可能造成價值九位數的衛星損失及置換成本。

追蹤最小尺寸碎片(<10釐米)需要高靈敏度設備,目前可能超出業餘愛好者預算。但成本將持續下降,且現有技術已能讓業餘愛好者創造價值.

雷達跟蹤最有可能超出業餘愛好能力,但是光學跟蹤(對於具有8–14英寸光圈望遠鏡的人),激光範圍和無線電跟蹤(SDR接收器,天線和用於信號處理的計算機)都是有效的,並且今天都可以做到。這裡的其他尾風包括:

-

諸如IASC之類的更多協作網絡

-

消費級望遠鏡和相機的技術進步

-

開源軟件開發以使數據處理更容易訪問

分散式醫療保健平臺 — — 我們已經對此進行了廣泛的論述,但這個想法值得重申。

儘管Desci仍處於起步階段,但在將加密貨幣激勵措施引入醫療保健系統中並沒有取得重大進展。生物黑客迅速迅速越來越受歡迎,並且個人在管理自己的健康方面變得更加活躍。

該系統可以採取多種形式:

-

移動應用程序個人與朋友競爭身體健身挑戰以獲得獎勵

-

個人健康助理根據你的身體活動行為,通過智能合約對你進行經濟獎勵或懲罰

-

去中心化的 23andMe將成為最大的、最準確的、可驗證的個人基因組數據賬本(在 ZK 證明的幫助下)

無論短期是否落地,醫療行業確實需要去中心化改革。Epic Systems憑藉其電子病歷系統在美國醫院36%的市場份額形成準壟斷地位。除核心軟件系統外,臨床試驗結果、藥品供應鏈信息和患者數據都難以獲取。去中心化醫療網絡的價值超越理論探討 — — 它關乎人類福祉。如果我們能獲取更多自身健康數據,並理解這些信息在醫療體系中的使用邏輯,重大科學發現的路徑也將更加清晰。

當局限於這樣的思想實驗時,分散的醫療網絡不僅有用,而且對人類很有價值。如果我們可以訪問更多有關自己的信息,並更多地瞭解該數據如何在醫療保健行業中使用,那麼突破性科學發現的途徑也將變得更加清晰。

Tokenized Genetic Diversity Preservation 令牌化遺傳多樣性保存

傳統集中式的生物多樣性保護努力在發現以前未知或已滅絕的遺傳變體時,並不具備廣度優勢。一種擴展這種範圍以壓縮發現時間、促進更有針對性的保護努力並可能在未來實現突破性去滅絕項目的方法是,利用分佈式網絡的公民科學家、自然學家和冒險家。但這可能會是什麼樣子呢?

Shared Dream Mapping 共享的夢想映射

我們始終認為人類每日8小時的睡眠時段將迎來技術快速革新。初級證據已體現在EightSleep智能床墊、睡眠追蹤器等產品上,人們普遍認識到提升睡眠質量的重要性。隨著腦部監測和神經調控技術進步,睡眠活動將成為創新沃土。我們在《加密未來》報告中提出過”基於聯網神經接口的共享虛擬夢境”概念,而數據圖譜化是另一個值得探索的方向。

高階實施方案包括激勵用戶安全記錄並私有化分享其夢境數據。相關研究浩如煙海(在此不做贅述),但讓普通用戶與睡眠研究員、心理學家及清醒夢專家共享數據的分佈式模式極具潛力。鑑於數據敏感性,這比其它類型的DePIN涉及更復雜的設計空間,但結合代幣激勵、熱衷實驗的初始用戶群體以及高難度數據採集需求,這種互補性模式並不難設想。

Closing thoughts 結尾

DePIN領域正在進行大量工作,它仍然是加密貨幣中最具長期可持續投資價值的領域之一。儘管取得了諸多進展,但通過分佈式基礎設施網絡(無論是實體還是虛擬)仍有無盡的問題領域值得探索。

即使有這麼多公司正在建設專業化的DePIN網絡並開展有價值的工作,仍有一些加密貨幣原生問題無法迴避。首要問題是如何建立公平、可持續且能創造價值的代幣經濟模型?許多項目雖然發行了代幣,但具備深度流動性或可見需求的仍屬少數 — — 這在現階段是可以預期的。但我們認為最值得關注的團隊有兩類:要麼深刻理解需求端所在並能實際解決問題,要麼基於長期願景構建當下尚未被廣泛認知的價值。

Helium正成為DePIN的標杆案例,它成功突破傳統領域並實現真正的發展勢能。其成功驗證了構建有價值網絡的關鍵要素:擁有深厚領域專長的團隊,在假設被驗證或推翻時持續迭代轉型,並交付真實產品。這些道理事後看來顯而易見,但我們仍希望看到更多加密貨幣團隊(包括DePIN項目)能儘早接觸真實客戶並深入理解需求。

本報告旨在全面覆蓋DePIN生態,既剖析現有網絡,也揭示我們認為應該構建的新方向,同時分享我們對競爭動態和公司建設關鍵步驟的內部觀點。儘管通篇閱讀需要時間,但希望您能感受到內容的廣度與深度。我們的初衷不是用海量細節淹沒讀者,而是勾勒行業現狀並闡明其未來吸引力。當然,我們遺漏了許多項目,可能存在謬誤,也留下諸多未解問題 — — 在此先行致歉。

該領域仍面臨諸多挑戰,達到產品市場契合的團隊鳳毛麟角,但我們保持樂觀,並持續投資於廣義DePIN領域的建設者。雖然顛覆傳統金融或改善全球支付軌道是加密貨幣更被公認的用例,但我們認為DePIN完全有潛力成為第三大支柱。

通常,加密貨幣領域存在懷疑主義傾向 — — “show me the DePIN coins that are worth owning” — — 這種短視觀點忽視了初創企業的高失敗率。加密貨幣並非像公開股票市場那樣成熟的領域,要求像配置工業股或必需消費品股那樣構建”DePIN組合”是荒謬的,這無異於用短期敘事交易初創企業股權。

正如大多數初創企業難以實現抱負,多數DePIN網絡也終將折戟。但我們始終相信,這類基礎設施網絡所能解決問題的規模如此巨大,以至於最優秀的建設團隊無疑值得支持與合作。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News