英偉達突破 4 萬億的理由

TechFlow Selected深潮精選

英偉達突破 4 萬億的理由

英偉達不只是一家很棒的公司,也是潛在回報率夠高的投資標的。

撰文:RockFlow

劃重點

① 英偉達受益於整體的生態網絡效應:CUDA、安裝基礎、系統級集成、優化等,各個優勢相互補充加強,形成了強大的技術壁壘。

② 英偉達已經在過去連續 6 個季度實現超預期的收入。讓市場驚訝的是,儘管每個季度都會上調預期,但它仍能找到辦法,以進一步的大幅領先給投資者帶來驚喜。

③ 以前的互聯網巨頭,在決定要用某種技術構建業務壁壘時,考慮更多的是增長。但 AI 對巨頭而言,一步不跟上,可能業務基礎就沒了。它們今天做決策的思路不再是計算收益高低、回報如何,而是害怕絕對損失。買英偉達芯片本質上是在買保險,沒有彈性可言。

④ 從長遠來看,科技巨頭將持續尋找英偉達之外的高性能 GPU 來源或內部解決方案,以擺脫對其的依賴。最有可能的是,這些努力將逐漸削弱、但無法取代英偉達在 AI 領域的主導地位。

時不時地,就會出現一家明星公司,因為股價在數年內飆漲而備受關注,也會因激烈震盪而引發巨大爭議。這次是英偉達,為 AI 提供動力的全球芯片巨頭,其股價五年飆升近 50 倍,目前與微軟、蘋果並列全球市值前三。

在前不久十字路口的對談播客中,面對「英偉達股價究竟有沒有泡沫」的問題,RockFlow 創始人 Vakee 表達了自己的看法——她並不認為英偉達有泡沫。Forward P/E(遠期市盈率)40 倍的估值,對於這樣一個龍頭公司來講是合理區間。

前段時間半導體股票的回撤,包括美股整體因上漲過多產生的回調符合正常的市場變化;加之當時更強的降息預期帶來風險偏好的加強,部分資金從頭部公司流向更激進的小盤股也是正常的板塊輪動;再進一步來說,數週前美國出口限制的加強、地緣政治的緊張,也是以英偉達為代表的芯片股下跌的誘因,但同樣,這些都是很正常的市場反應。

至於近一兩週美股劇烈震盪,則主要由於美國勞動力市場數據過弱、財報季巨頭並未帶來驚喜、日元 carry trading 回撤以及中東潛在衝突等多個因素綜合引起。但是拋開這些外部因素,單就英偉達這個標的而言,我們相信,秉持對於 AI 的中長期看好(它有很大可能會是我們這一代中最大的變革機會),這個行業的絕對龍頭股依然不存在泡沫。

英偉達最近一年的業績足夠亮眼:在 AI 芯片市場的份額約為 90%,年營收超 600 億美元,淨利潤率超 50%。過去五年,它每年營收復合增速高達 64%,在一眾標普 500 指數公司中遙遙領先。

關於這家公司的發展歷程和投資價值,RockFlow 投研團隊去年初的一篇文章中已經做出細緻分析——AI 大模型亂鬥,英偉達能否笑到最後?

本篇文章我們希望解答,市場還未足夠重視的英偉達的真正護城河,以及為什麼我們相信,英偉達不只是一家很棒的公司,也是潛在回報率夠高的投資標的。

1. CUDA 之外,英偉達護城河靠什麼?

看好英偉達的投資者都相信,他們押注的是它的未來。在考慮到英偉達更高的預期增長後,它並不比其他科技巨頭更貴。

但有一個問題:市場預測的收益越遠,其預測就越不確定。微軟和蘋果是成熟企業,依靠現有的穩定客戶群賺錢。而英偉達服務於一個較新、但更有前景的市場,因此,當下投資者對英偉達的前景分歧要比微軟、蘋果大得多。

長期以來,英偉達一直被認為是遊戲顯卡的頂級生產商。而隨著加密挖礦的興起,作為顯卡核心的 GPU 也越來越受歡迎。英偉達所設計的 GPU 針對「並行處理」進行了高度優化——將計算困難的問題分解並同時分配給 GPU 上的數千個處理器核心,從而比傳統計算方法更快、更有效地解決問題。

除了設計市場上最先進的 GPU,英偉達還創建了一種編程模型和並行計算平臺——計算統一設備架構 (CUDA),該平臺已成為行業標準,使開發者更容易使用英偉達 GPU 的功能。

但英偉達依仗的絕不僅僅是今天大家所稱道的 CUDA 平臺。RockFlow 投研團隊認為,英偉達受益於整體的生態網絡效應:CUDA、安裝基礎、系統級集成、優化等,在帶寬和網絡方面也積極選擇先進方案以提高計算性能,各個優勢相互補充加強,形成了強大的技術壁壘。

先看安裝基礎。CUDA 數十年的領先優勢意味著它受益於強大的網絡效應——其龐大的安裝基礎激勵框架和開發人員以它為目標,進而吸引更多用戶採用它。英偉達在遊戲、專業可視化、數據中心等領域都有大量用戶,龐大的用戶群為英偉達提供了持續的收入來源和產品反饋,而這種規模效應也使得英偉達能夠持續投入研發,保持技術領先。

其次是系統級集成能力。英偉達不僅提供 GPU 硬件,還提供配套的軟件棧,可以說從驅動程序到開發工具,再到優化庫,它早已形成一整套完備生態。這種垂直集成使得英偉達能夠在系統層面進行優化,提供更好的性能和用戶體驗。

至於優化層面,英偉達在硬件和軟件層面都進行了深度優化。硬件方面,不斷改進 GPU 架構,提升性能和能效;軟件方面,通過驅動程序和庫的優化,充分發揮硬件潛力。系統級優化,如多 GPU 協同工作、GPU 直接內存訪問等技術,進一步提升整體性能。

而為了解決帶寬和網絡問題,英偉達也做了諸多嘗試。它推出了一系列技術以提高 GPU 與 CPU 及 GPU 間數據傳輸效率,其中最為重要的是 NVLink。NVLink 通過高帶寬直接連接多個 GPU,顯著提升了 AI 計算效率。這使得英偉達在自動駕駛和 AI 計算領域保持了強勢地位。此外,押注 InfiniBand、收購 Mellanox,通過 NVIDIA Spectrum-X 靠攏以太網平臺,也都是英偉達在網絡方面的積極佈局。

RockFlow 投研團隊相信,對於今天的英偉達而言,龐大的安裝基礎為其持續優化 GPU 設計提供了動力和數據,而系統級集成和優化又增強了用戶粘性,擴大了安裝基礎,再加上針對帶寬、網絡問題的諸多先進解決方案持續迭代,彼此之間良性循環使得英偉達在 GPU 和加速計算領域保持領先地位。

因此,即使競爭對手 AMD、英特爾也推出類似 GPU 產品,且價格有優勢,但英偉達仍然在 AI 芯片市場上佔據絕對的主導地位。

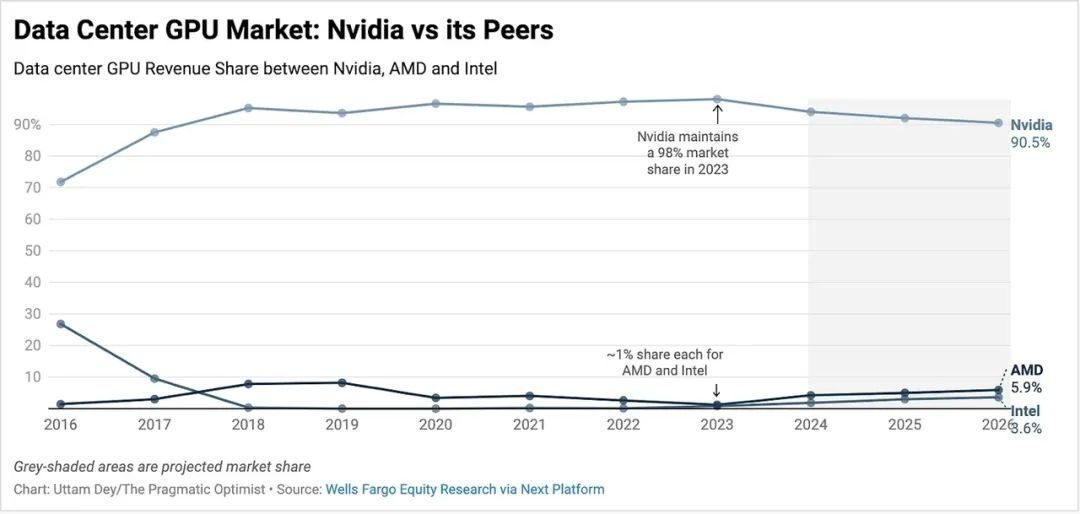

據估計,英偉達在過去 7 年間牢牢佔據數據中心 GPU 市場 90% 以上的份額。2023 年,其份額更是達到 98%,所有大型數據中心的運轉和大模型訓練,都需要依賴於英偉達研製的 GPU。

長期來看,英偉達可能很難完全保持目前的市場份額,但隨著數據中心 GPU 和其他 AI 芯片市場的不斷增長,其護城河將確保它獲得絕大部分訂單。英偉達有望在這次新工業革命中始終佔據重要地位,並保持良性、健康的長期增長。

2. 英偉達的業績奇蹟:預期屢屢上調、但仍帶來驚喜

兩個多月前英偉達公佈第一季度業績,股價次日飆升 10%,此後市值一路狂漲,一度取代微軟成為全球市值榜首。

上一季度,英偉達的具體營收情況如下如所示:

營收環比增長 18% 達到 260 億美元(超出預期 15 億美元)。其中,數據中心分部營收環比增長 23% 至 226 億美元,成為佔比最大、增速最快的分部。

其增速有多誇張?從下圖可以看出:

事實上,英偉達已經在過去連續 6 個季度實現超預期的收入。讓市場驚訝的是,儘管每個季度都會上調預期,但它仍能找到辦法,以進一步的大幅領先給投資者帶來驚喜。與此同時,英偉達芯片業務的利潤率也在大幅提高。

在隨後的財報會議上,黃仁勳表示:

「下一場工業革命已經開始。各大公司和國家正與英偉達合作,將價值數萬億美元的傳統數據中心轉向加速計算,並建立新型數據中心——AI 工廠,以生產一種全新商品—— AI。」

從 AI 系統運行的兩個核心階段來看:訓練——AI 從大量數據中學習,發展智能和模式識別。目前英偉達強大的 GPU 主導了這一階段;推理——AI 將其知識應用於現實世界的任務和決策。儘管面臨更激烈的競爭,但英偉達正在取得重大進展。

推理工作負載在過去一年中貢獻了英偉達數據中心收入的約 40%。而當下市場共識是,隨著越來越多的生成式 AI 應用出現,推理有望成為一個巨大的市場,為英偉達客戶帶來可觀的投資回報。

當前,英偉達主要把客戶分為三類:

-

雲服務商 (CSP) 貢獻了數據中心收入的近一半。所有巨頭(亞馬遜、微軟、谷歌等)都是英偉達的客戶;

-

B 端企業推動了強勁的連續增長。以特斯拉為例,其將訓練 AI 集群擴展到 35000 個 H100 GPU,並將其用於 FSD V12;

-

C 端公司也是一個關鍵垂類。以 Meta 為例,其 Llama 3 在 24000 個 H100 GPU 集群上進行訓練,預計將使用 24 萬塊 GPU、十倍於 Llama 3 的計算量,訓練下一代多模態 Llama 4。

英偉達管理層還在電話會議上指出了一些重要方向:

關於數據中心,他們認為:

「隨著生成式 AI 進入越來越多的 2C 互聯網應用,我們預計會看到持續的增長機會,因為推理規模會隨著模型複雜性以及用戶數量和每個用戶的查詢數量的增加而擴大,從而推動對 AI 計算的更多需求。」

另外,英偉達非常看好「主權 AI」的概念:

「主權 AI 是指一個國家利用自己的基礎設施、數據、勞動力和商業網絡生產 AI 的能力。AI 的重要性已經引起了每個國家的關注,大國將更加重視對 AI 技術的控制權。我們相信,主權 AI 今年將帶來數十億美元收入。」

而關於美國出口限制的影響、新一代 H200 和 Blackwell 架構等問題,黃仁勳也做出了相應披露。此後數週英偉達股價的連番上漲,充分證明了市場對其觀點的認可和 AI 浪潮長期發展的看好。

3. 最大的挑戰,仍是巨頭自研

如前文所述,英偉達圍繞 CUDA 生態所構建的網絡效應是商業公司塑造一個完整生態系統的絕佳案例。英偉達的巨大成功不僅源於其芯片的卓越性能,它憑藉整個相關硬件和軟件網絡佈局,將自己穩固在生成式 AI 浪潮的中心。

但與此同時,其將基礎軟件與芯片捆綁銷售的策略也招致客戶和競爭對手的強烈批評,甚至監管機構也正在因其超高的市佔率而屢屢發起反壟斷調查。

眼下,英偉達面臨著來自 AMD 和其他芯片製造商(包括高通、英特爾等)的競爭。這些公司本質上都是芯片設計者,它們幾乎都使用同一家外包公司來製造芯片——臺積電。

AMD 和英特爾都推出了自己的數據中心 GPU,旨在從英偉達的 H100/H200 中奪回市場份額——英特爾推出了 Gaudi3 AI 加速芯片,AMD 則推出 MI300 系列。2024 年,可能是英偉達第一次將小部分市場份額拱手讓給 AMD 的時刻,英特爾也有望奪回一小部分市場份額。

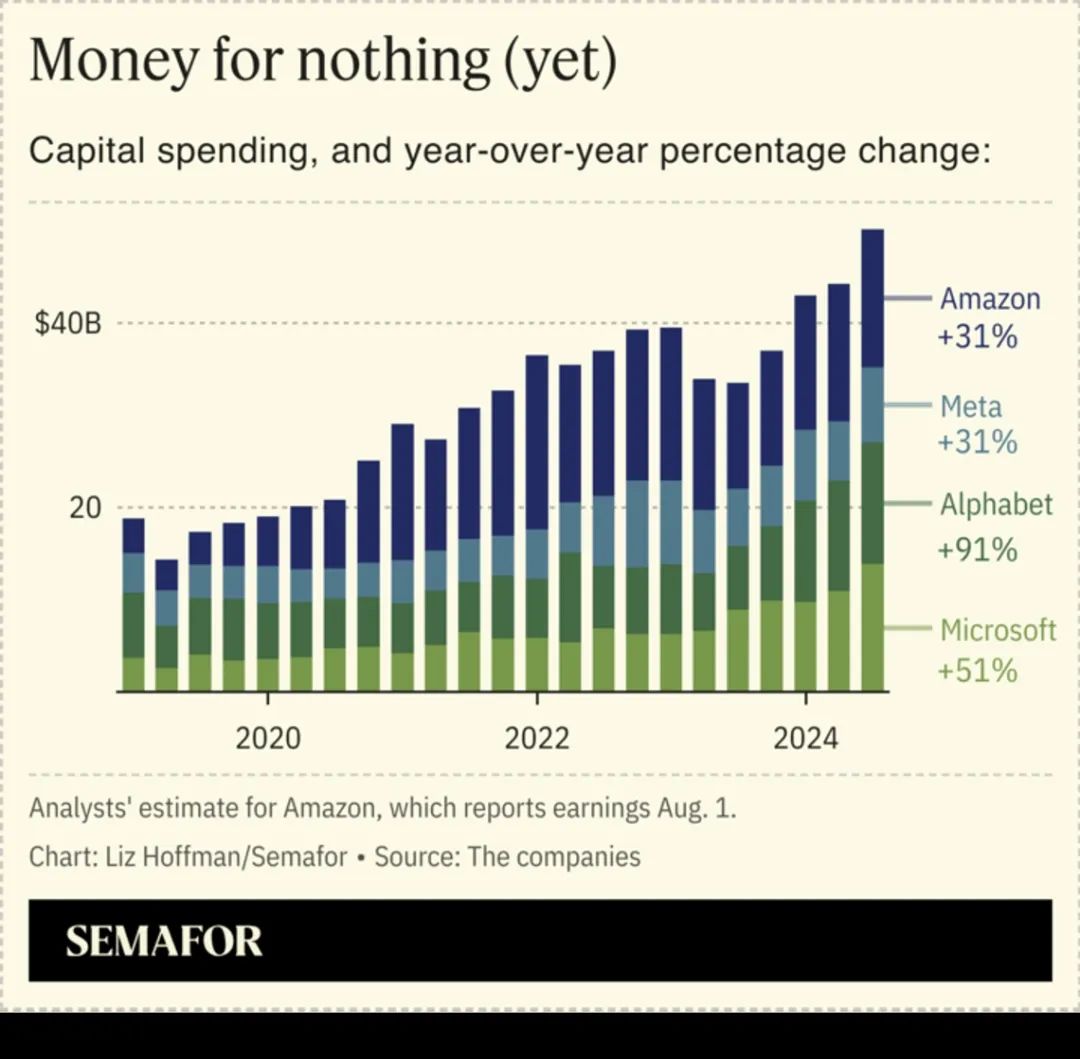

只需要查看一個數據就可以理解競爭對手們為何有如此決心:據最新季度財報,微軟、谷歌和 Meta 的 2024 第二季度總資本支出超過 400 億美元 — — 其中大部分花在了 AI 上。

如此多巨頭選擇高額投入,其決策者是否有可能在某一天開始迫於內部、外部壓力,去計算 AI 成本的 ROI。發現不夠划算,於是開始放緩 AI 投入?

我們的回答是幾乎不可能。以前的互聯網巨頭,在決定要用某種技術、增強某種能力構建業務壁壘時,考慮更多的是增長——即是否能加速業務發展。但這一次生成式 AI 有一個很大的變化,對這些巨頭而言,一步不跟上,可能公司和業務基礎就沒了。所以這一次生成式 AI 的軍備競賽,對於英偉達芯片的採購,本質上更像買「藥」的邏輯。當一個技術對於一家公司是生與死的區別的時候,它不會去想太多細節。

這並不誇張,比如搜索業務,可能就被 AI 完全改變了。谷歌也好,百度也罷,它們今天做決策的思路不再是計算收益高低、回報如何,而是害怕絕對損失。買英偉達的芯片本質上是在買保險,這時候沒有彈性可言。

正是因為高性能芯片如此重要,巨頭們花費天量資本開支的同時,也決心自研或尋找替代方案。面對英偉達全面的 CUDA 生態佈局,其他公司(實際上是幾乎所有競爭對手)試圖聯合開發開放式方案,以打破英偉達對 AI 軟件和硬件生態的壟斷。

英特爾、谷歌、ARM、高通、三星和其他科技公司正在合作開發新的軟件套件,該套件可以讓開發者的代碼在任何配備任何芯片的機器上運行。OpenAI 也在努力,它發佈了一種開源語言,讓沒有 CUDA 經驗的研究人員也可以編寫 GPU 代碼,而由 Meta 孵化的開源 PyTorch 基金會也在做類似嘗試。

這些公司也在努力取代英偉達的專有硬件,包括研發新方案以在服務器內部和跨服務器連接多個 AI 芯片。英特爾、微軟、Meta、AMD 和博通等一眾公司希望為這種對現代數據中心至關重要的連接技術制定新的行業標準。專有方案與開放方案之間的衝突,有點像智能手機市場裡的蘋果和谷歌 Android,而如我們所見,封閉與開放的兩種願景都足以造就贏家。

從長遠來看,科技巨頭將持續尋找英偉達之外的高性能 GPU 來源或內部解決方案,以擺脫對英偉達的依賴。最有可能的是,這些努力將逐漸削弱、但無法取代英偉達在 AI 領域的主導地位。

4. 結論

過去幾年,英偉達的芯片將該公司的盈利能力推向了新的高度。RockFlow 投研團隊長期看好英偉達,此前 RockFlow 創始人 Vakee 在十字路口播客中被問及「現在英偉達有沒有一些可能被競爭對手們攻擊的信號?」,她的看法是——沒有此類信號。

英偉達今天的優勢不是某一款產品,或者單純 GPU 的硬件優勢。英偉達已經在複雜生態裡面構建出核心競爭力,所以特別難被突破。它的優勢除了 CUDA 平臺,還有現在的用戶量、整個基礎安裝量、整體系統集成能力和持續優化的能力。這些優勢相互強化,因此整體競爭壁壘會一直凸顯。

面對生態中的潛在問題,英偉達能夠不遺餘力去解決,該收購收購,該投資投資。這種持續投入,無論是硬件還是整個系統的集成能力、網絡帶寬問題的解決上,都在不斷增高其自身壁壘。這種良性循環會讓它的優勢地位更加穩固。

因此,我們相信它依然可以複製此前的增長勢頭,長期釋放更大價值。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News