暴露各項目真正實力,看看加密圈的開發都在忙啥?

TechFlow Selected深潮精選

暴露各項目真正實力,看看加密圈的開發都在忙啥?

能跨鏈的開發越來越多,應用場景還是 DeFi 為主。

作者:inpower王駿

分享一篇來自 ELECTRIC Capital 的研報,也算是個加密圈頭部風投機構了吧~

原文內容很長,我大概精選了一些核心結論分享給大家:

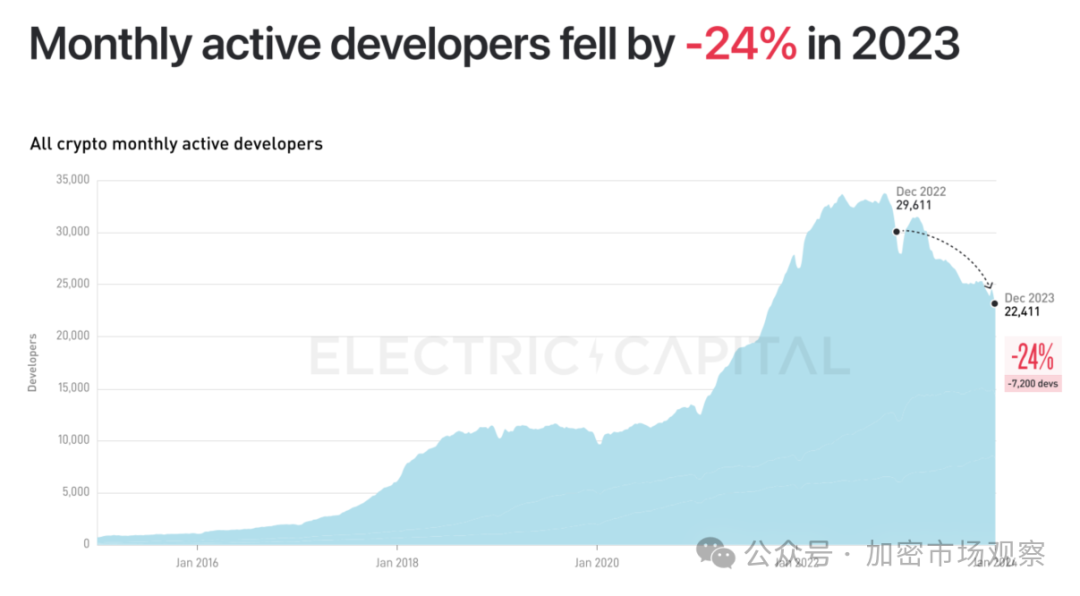

01 開發者參與比資金慢一年

開發小哥哥(姐姐)們其實很有意思,他們的反應其實比資金要慢一年左右:

進入到 2023 年第四季度,在資金層面很多人都認為已經觸底反彈,開啟牛市了,但是開發者的數量還是在掉。

考慮到絕大多數開發都在以太坊(後面會詳細介紹)上寫代碼,下面我們參考一下以太坊的價格:

以太坊的價格頂點在 2021 年的 11 月,但是開發者人數觸頂則是在 2022 年的年底。

只能說資金還是跑得快。

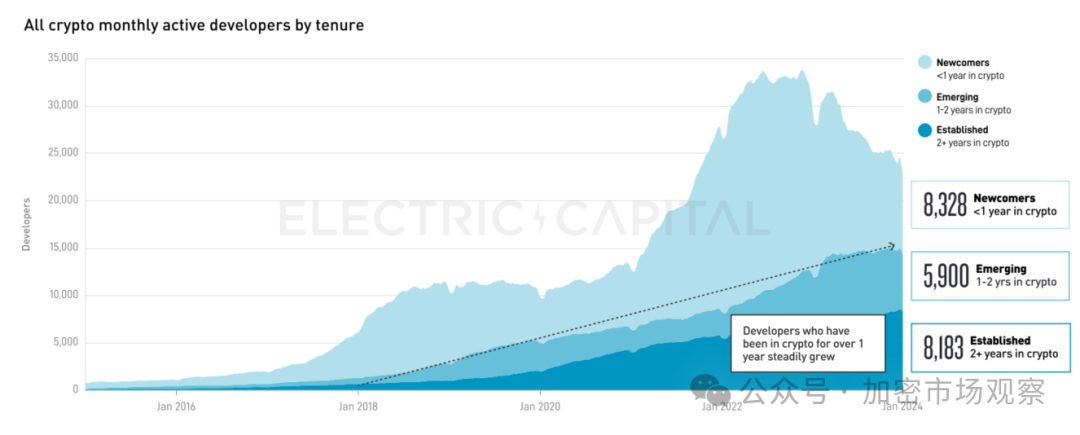

開發們還是比較有堅持,距離頂點回撤也只有 24%。

而且跑路的開發都是菜鳥為主,在加密圈沉澱下來的開發還是持續增長(寫腳本擼空投也很爽吧?)

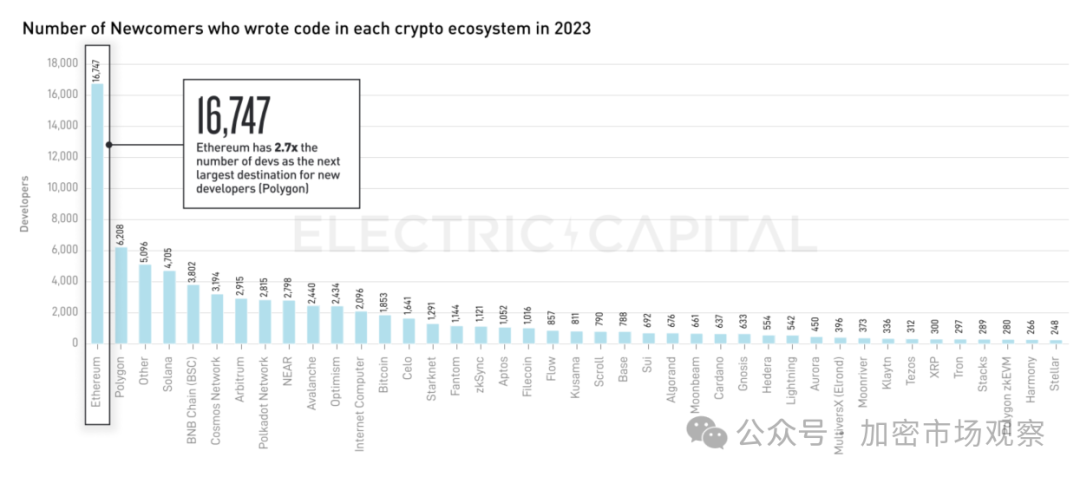

不得不說以太坊還是強大,大部分開發的第一站還是以太坊主鏈:

排名第二的 Polygon 也是以太坊生態的。

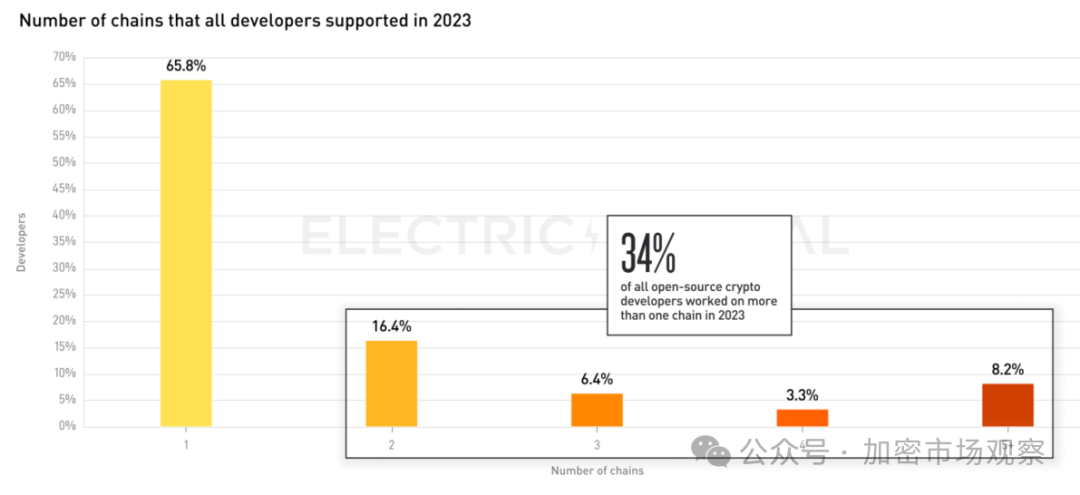

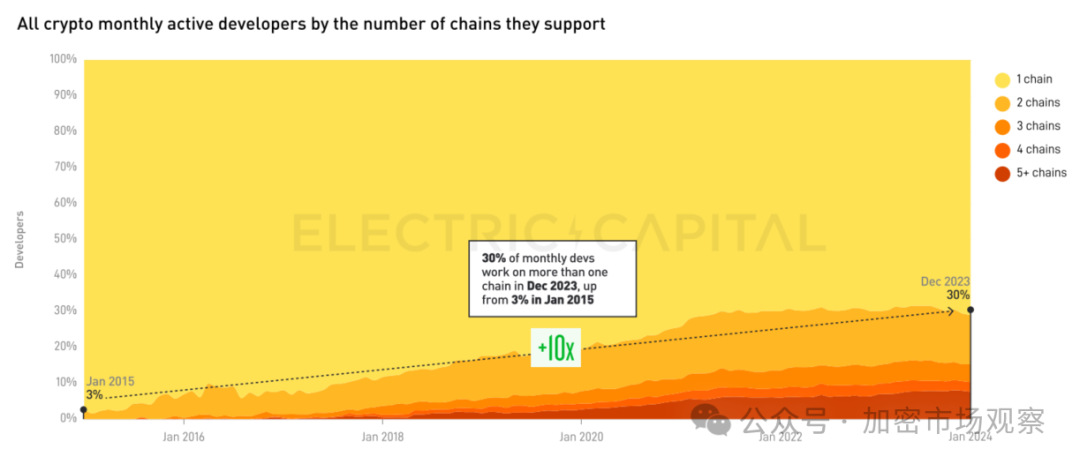

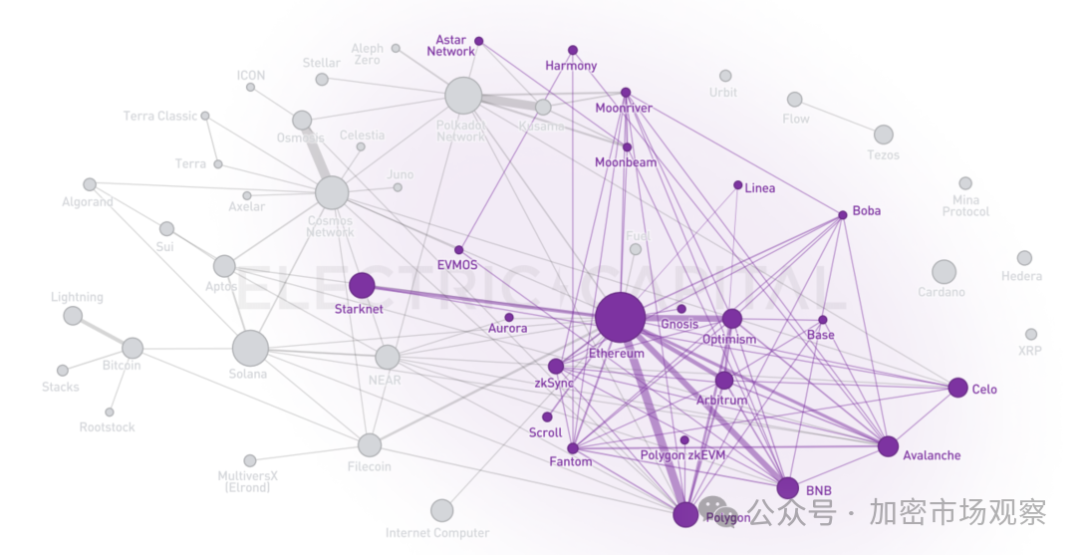

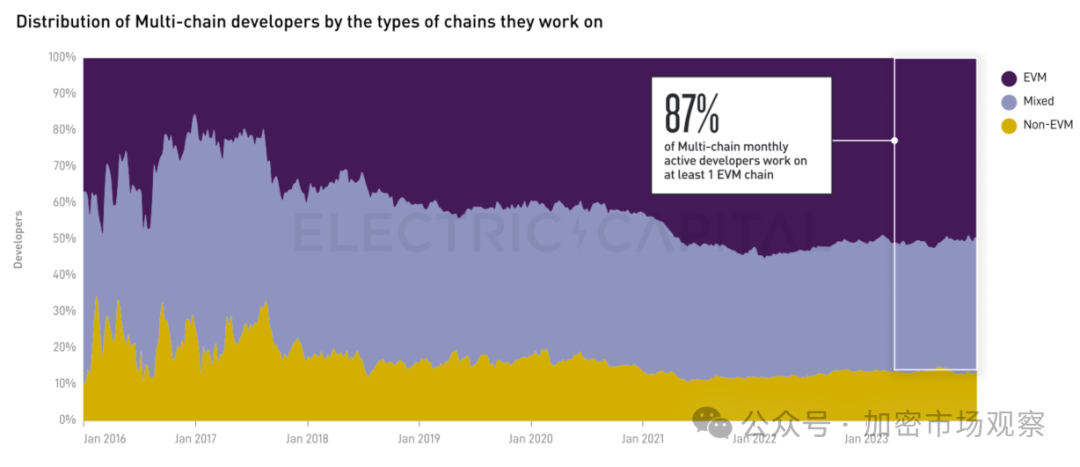

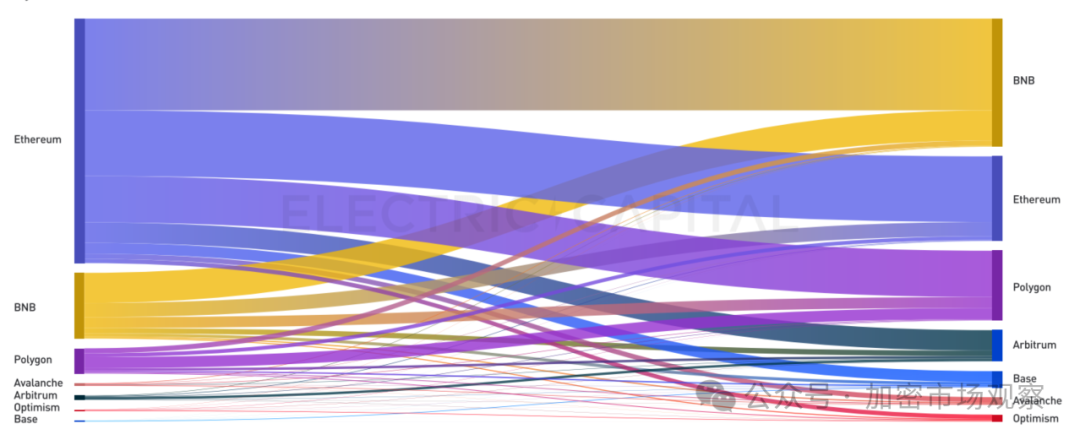

02 能跨鏈的開發越來越多

大部分開發都只在一條鏈上工作:

但是跨鏈開發的佔比在持續升高,現在有 30% 的開發可以跨鏈開發。

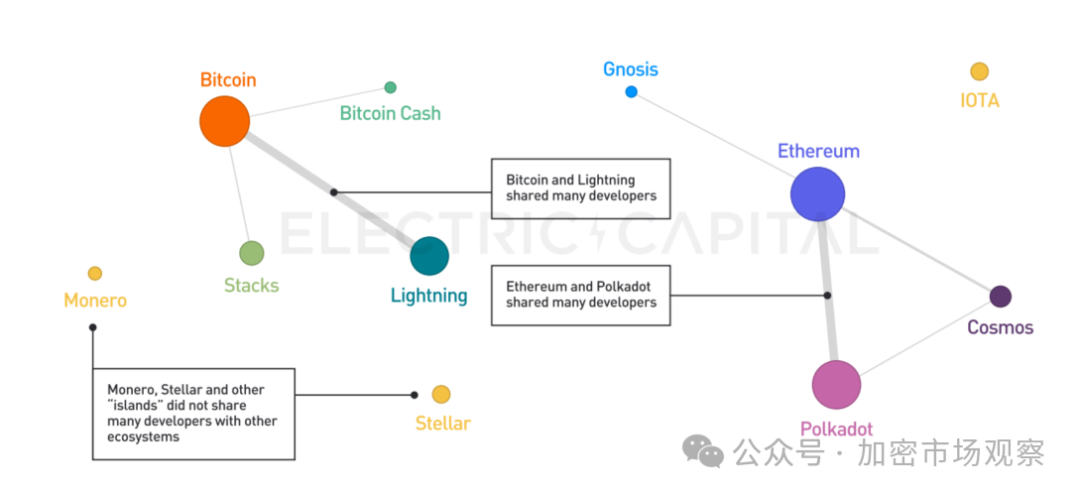

在 2018 年,加密生態還比較簡單:

上圖圓點大小表示開發者人數,連線的粗細表示跨鏈開發者人數。

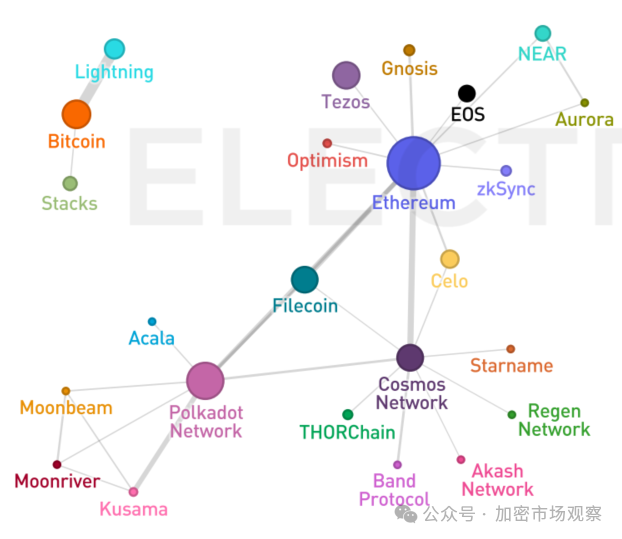

到了 2020 年,以太坊幾乎快要獨領風騷:

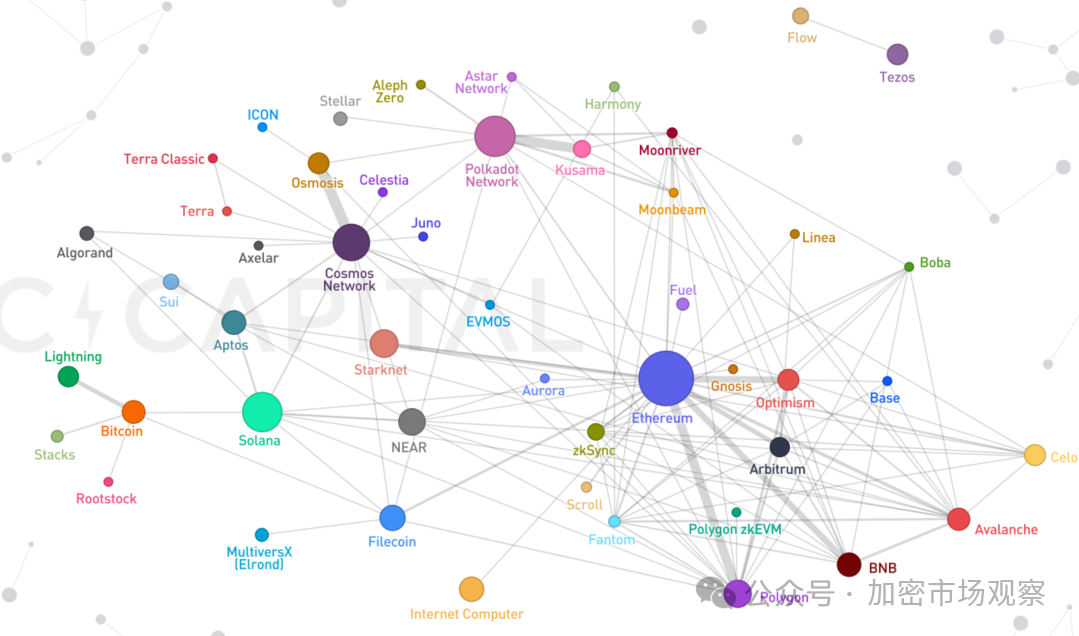

而在 2023 年,公鏈之爭似乎又出現新的局面:

看到這幅圖已經很難說以太坊一家獨大了。

但是在支持 EVM 的鏈上,以太坊還是有很大的影響力:

大部分開發還是喜歡 EVM 環境:

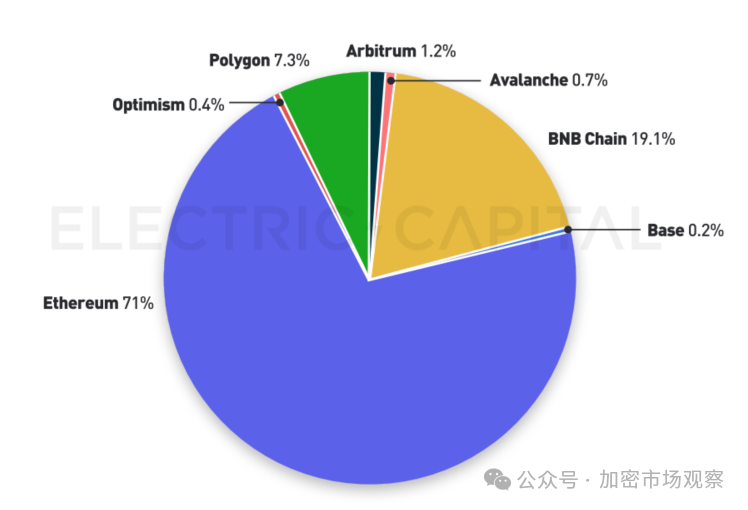

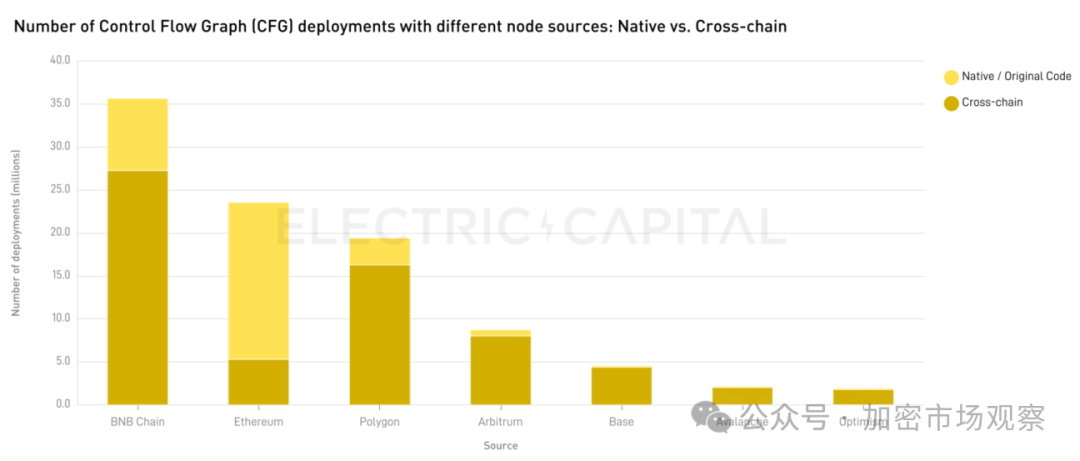

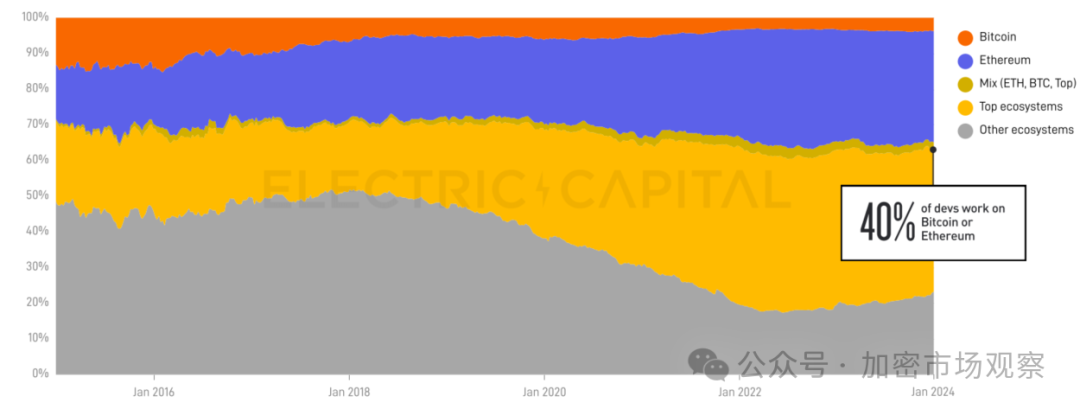

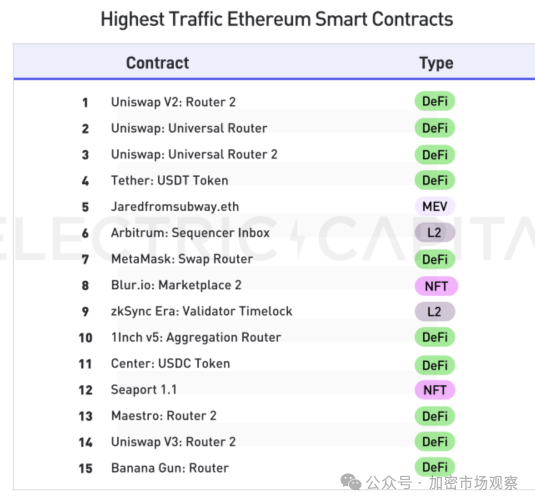

03 應用層面以太坊還是有統治力

有 71% 的智能合約代碼還是部署在以太坊主網:

幣安鏈已經強勢崛起,雖然原生代碼不多,但是是各個合約的跨鏈首選。

基本上可以認為,以太坊發佈之後,下一步就是上幣安鏈了:

相比較而言,雖然 23 年比特生態聲勢很旺,但是開發者並沒有漲多少(可能還是要滯後一年吧)

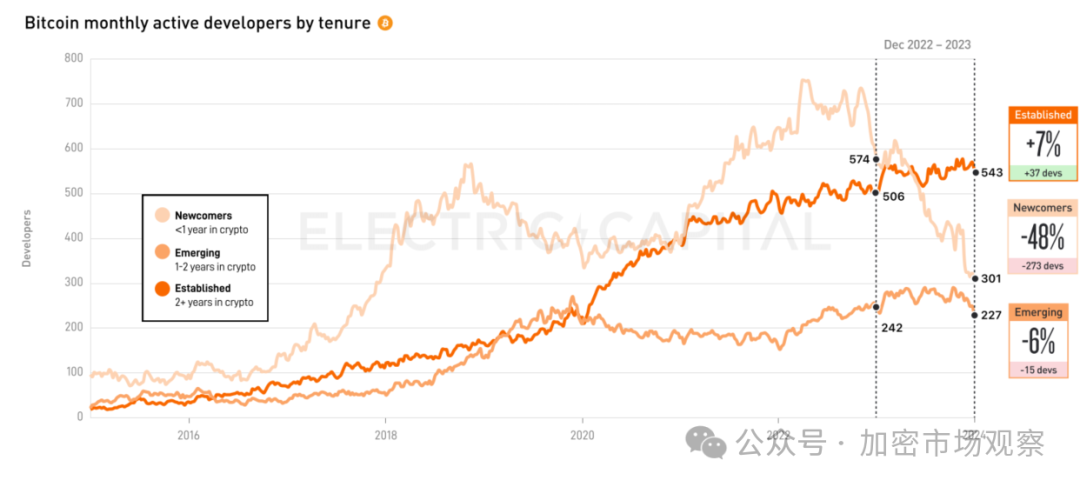

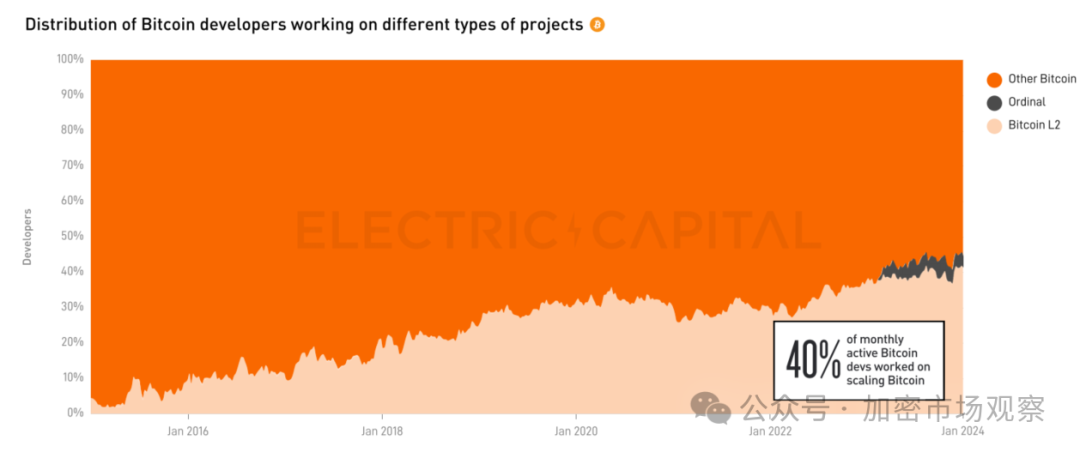

04 比特生態還很稚嫩

雖然很多投資者認為 24 年是比特生態大年,但貌似很多開發者還沒反應過來。

整個 23 年的 Q4,比特鏈的新增開發者反而在減少。

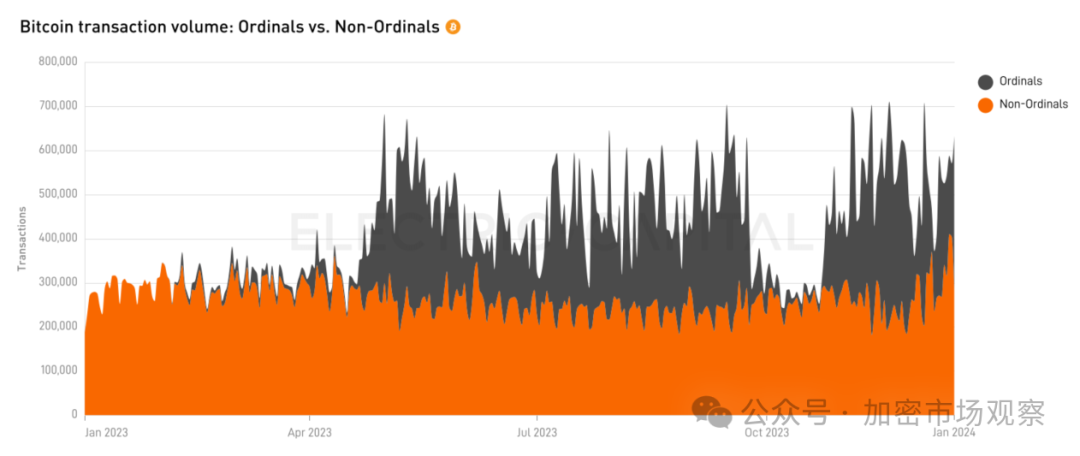

比特生態的新增交易量也主要靠 Ordi 撐著:

參與比特二層的開發者越來越多,但是 Ordi 的開發其實很少。

不知道什麼時候 L2 的交易量可以對得起這麼多開發者的投入。

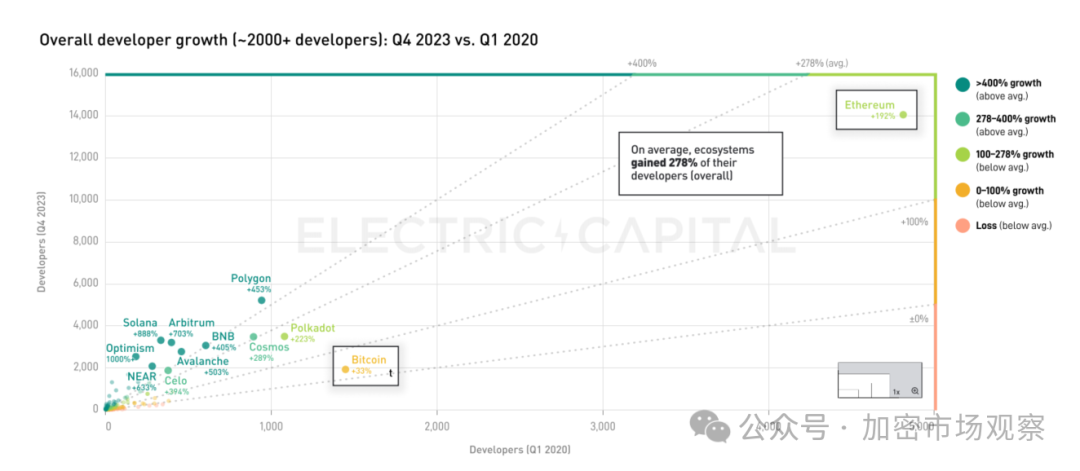

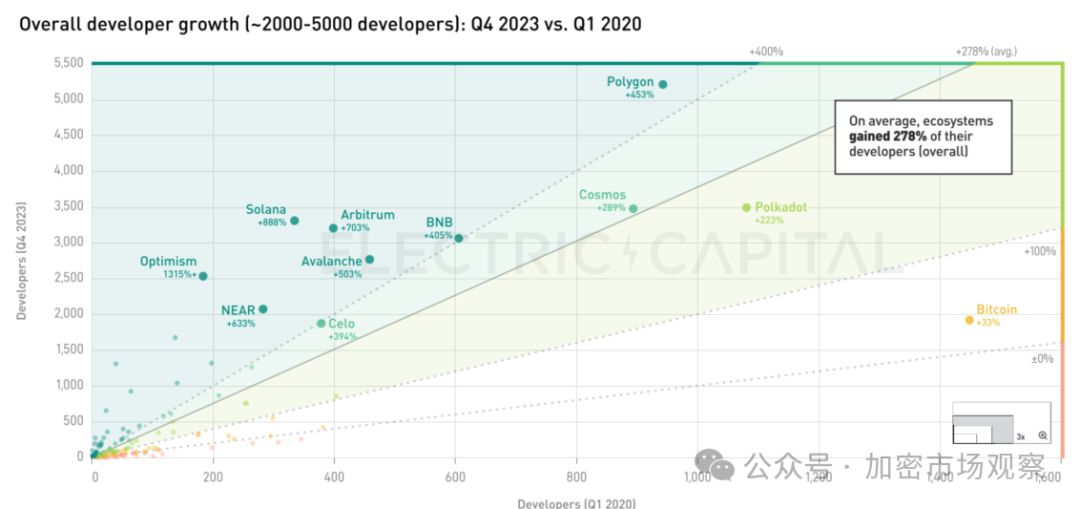

05 公鏈新勢力正在崛起

從開發人數看,以太坊還是一家獨大。

但是其他公鏈的開發人數增速迅猛。

如果去掉以太坊這樣的巨頭,中型鏈的表現是這樣的:

整體還是以太坊 L2 居多,但是 Solana/ 雪崩 / 幣安鏈可以擠入二線,開發者規模比特鏈還大。

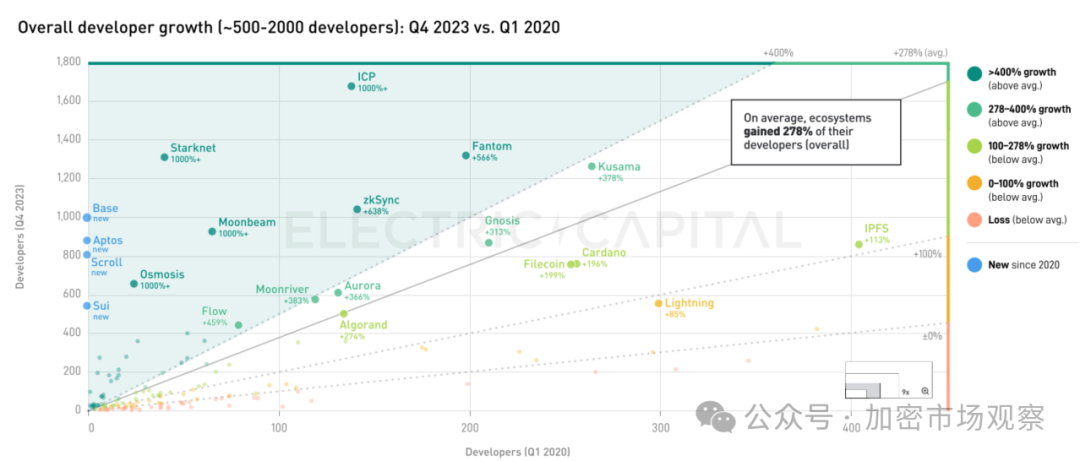

如果看開發者人數在 2000 以下的三線項目:

IPFS 展現出顯著的增長乏力,而 ICP 死而不僵,開發實力還行。

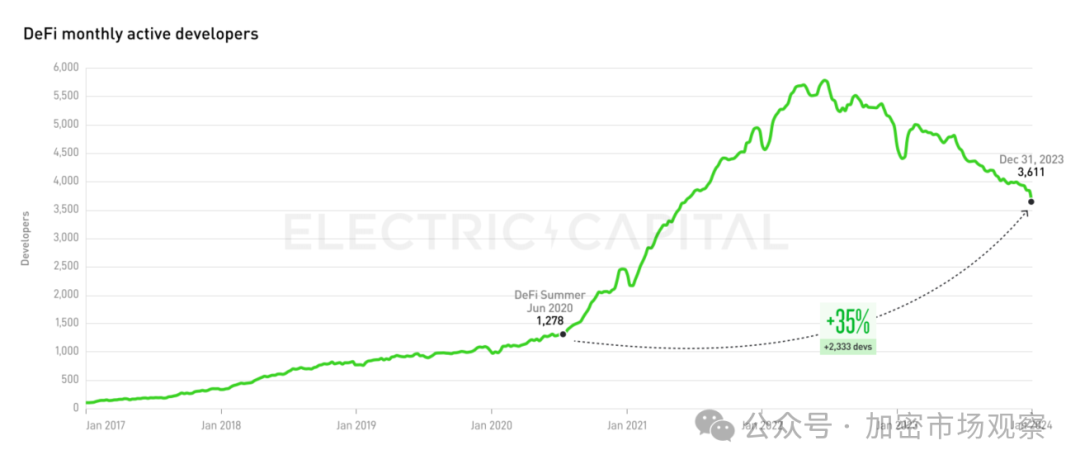

06 應用場景還是 Defi 為主

從智能合約的使用量上看,Defi 場景可謂一家獨大:

自從 Defi Summer 以來,Defi 還是積累了很大開發實力,蓄勢待發:

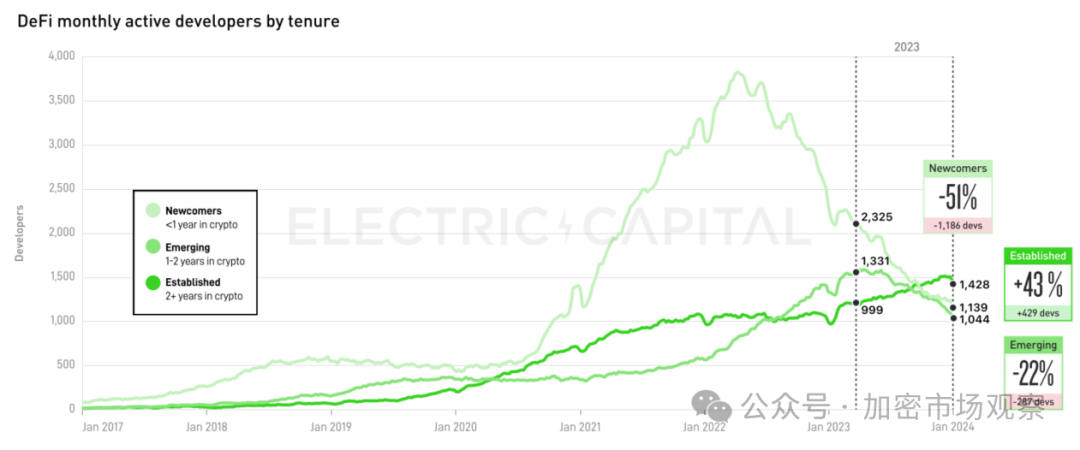

和公鏈表現一樣,新手總是來的快,去的也快。堅持下來的老炮們還是靠譜:

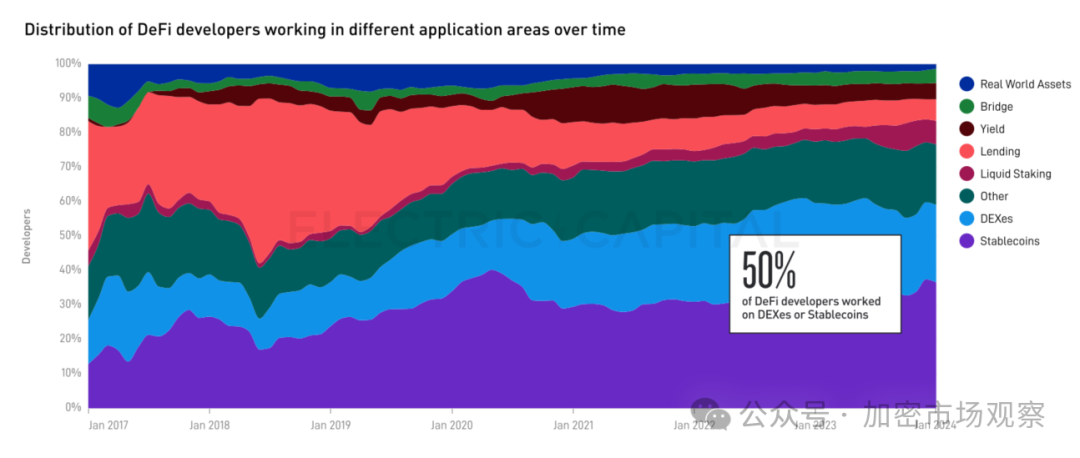

有一半 Defi 的開發是做交易所和穩定幣的:

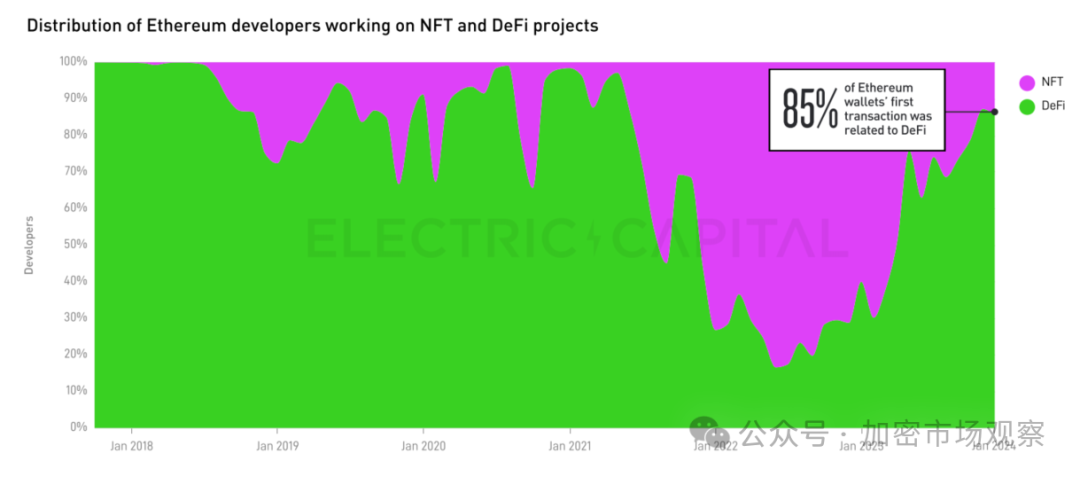

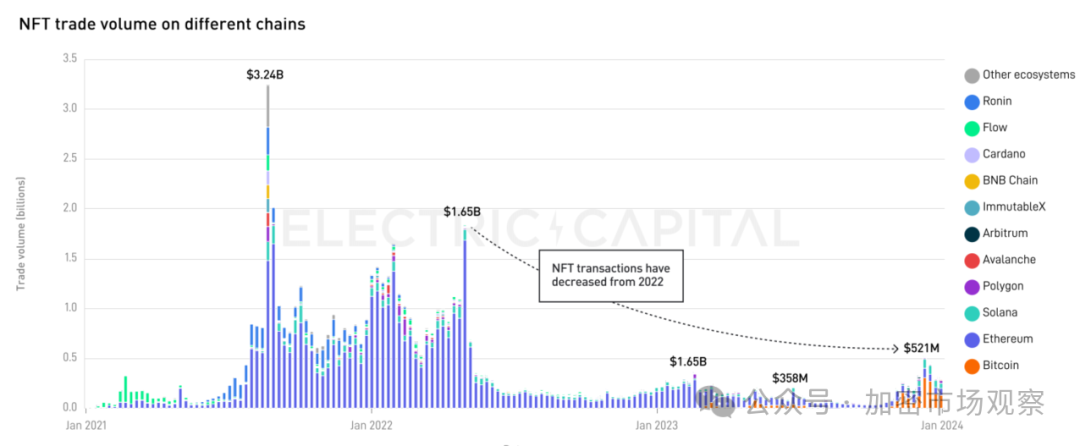

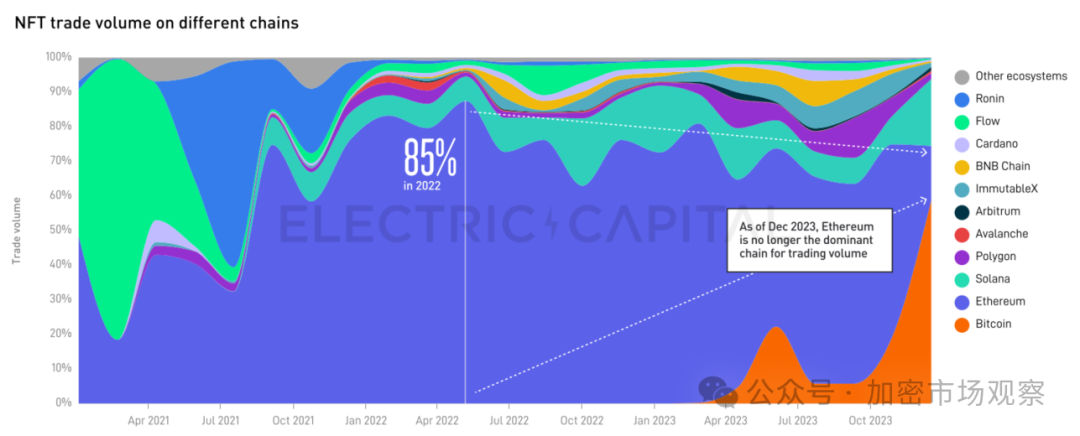

07 NFT 大勢已去,靠比特生態撐著

NFT 曾經一度佔到以太坊智能合約首筆交易流量的 80%,但現在只剩 15%。

從高位掉下來涼得很快,23 年底的起色是靠比特生態的 NFT 小圖片。

按比例看是這樣的,比特生態的 NFT 已經佔據半壁江山:

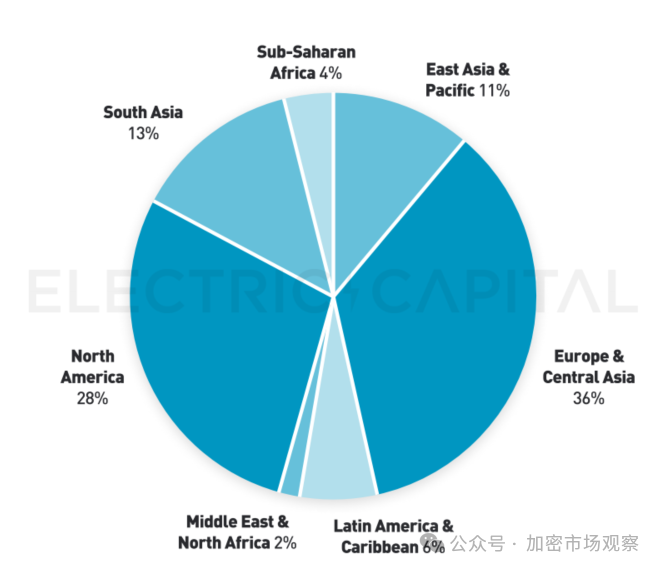

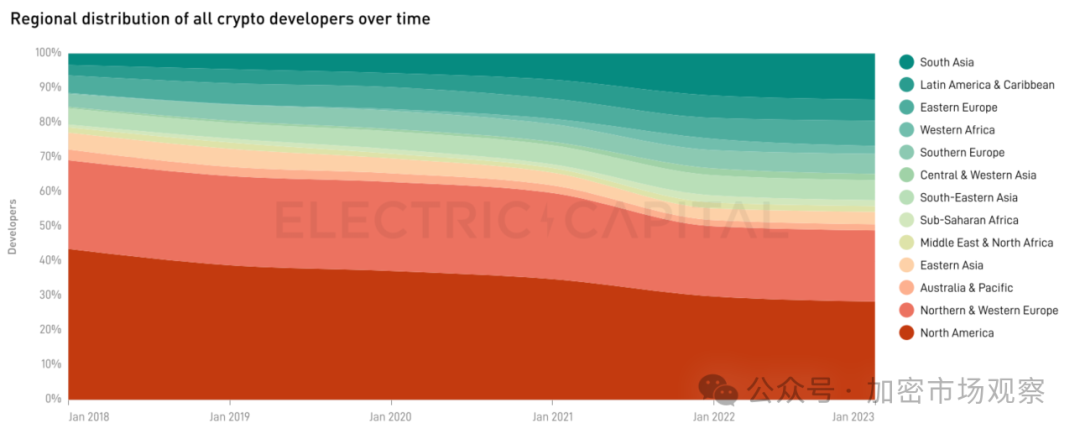

08 大部分開發在歐美,印度強勢崛起

不要以為我們中國開發實力強:

北美和歐洲能佔六成多的開發,歐洲最強確實有點意外。

美帝的開發統治力在下降,北美一度佔據近半的開發人數,現在掉到 30%

印度靠一己之力達到 13% 的開發規模,比中日韓 + 東南亞加起來還多。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News