數據分析:誰是影響 ETH 價格的神秘實體?

TechFlow Selected深潮精選

數據分析:誰是影響 ETH 價格的神秘實體?

在加密貨幣領域,上海升級成為了市場的一個新的暗流。

撰寫:BEN LILLY

編譯:深潮 TechFlow

三個月前,一場歷史性的轉變開始了。

這類似於海面下的暗流。這些暗流就像傳送帶一樣,它們將赤道地區的溫暖水域帶到極地,並將極地的冷水帶回赤道附近。 對於任何在赤道周圍釣魚或生活的人來說,這裡的魚類物種十分豐富。

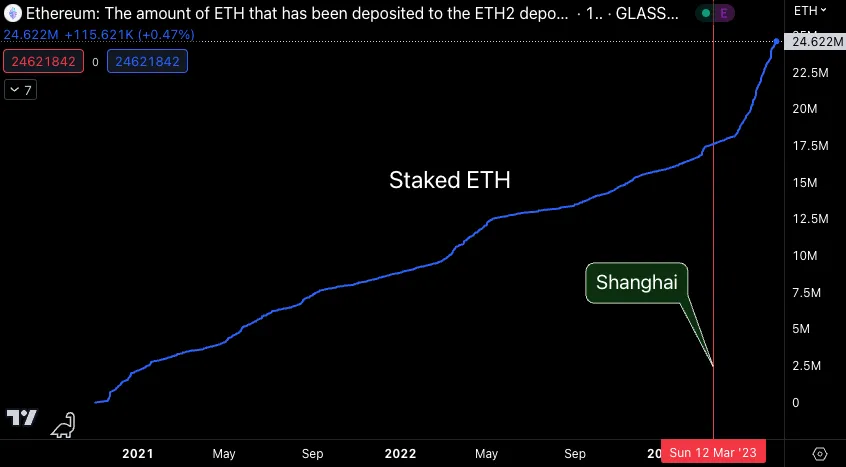

在加密貨幣領域,上海升級成為了市場的一個新的暗流。用戶能夠解除他們 ETH 的質押。這是一次重大的風險下調,因此質押的 ETH 數量迅速爆發式增長,自那時起已經上升了約 38%。

研究員 BEN LILLY 和整個 Jarvis 團隊將與大家一同分享這一份 Alpha,特別是因為它看起來將成為在加密貨幣價格不斷變化的格局中考慮的越來越重要的因素。

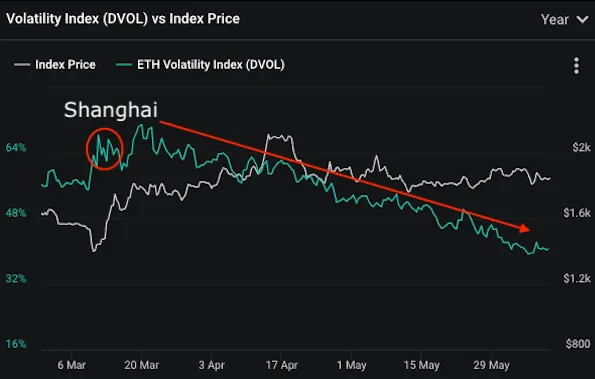

ETH 波動率下降的真正原因

實際上,波動性並沒有真正發生太大的變化,它只變得更加平穩了。以下是 Deribit 波動率指數衡量的 ETH 波動率。

這種波動率的壓縮是我們一直在觀察的市場現象。至於為什麼,讓我們引用 Paradigm 的 Joe Kruy 的一些話來解釋。

首先,Joe 解釋說,期權市場中存在一個明顯的實體在行動:

一個大型的系統性期權交易者,將 9 萬份 3 月到期的 1800 美元看漲期權轉換為 6 月到期的 1800 美元看漲期權,向市場注入了約 125,000 淨波動率,緩解了 ETH 自然上行買家短缺的局面。

他接著補充道:

Paradigm 的資金流向表明,由於這種出售方,交易商持有了相當多的 6 月 1800 美元到期價的頭寸,從而使交易商在拋售時擴大了其 vega 和 gamma,這將導致價格出現“點位下跌/波動率下降”的走勢,因為他們調整了與此到期價相關的長期波動性敞口。

我還是會解釋一下,當有人出售看漲期權時,他們向市場提供了一份合約。購買者很可能是看漲該資產的投資者。

購買者還看漲了波動率。在所有其他條件不變的情況下,波動率越高,合約的保費或價值就越高——對於買方來說。相反,賣方的盈利會隨著波動率降低而增加。

現在,為了衡量您對波動率的敞口,期權市場使用了一個名為 vega 的術語。Joe 告訴我們,有人出售了 90,000 份 6 月份看漲期權。這使得該人看跌波動率,或者說是“Vega”。事實上,他們只是在波動率開始上升時出售合約。這只是在 2022 年底發生的事情。

但那只是個開始……

在 2023 年第一季度和第二季度也有很多這種活動。引用 Joe 的話:

在六月/九月合約大量超額撤銷後,賣家通過看漲期權(25,000-35,000 份合約)在二月和三月拋售了大約 40,000 個 vega。上海升級之後,數量已經顯著增加,其中包括 63,000 個六月/九月 2200 美元看漲期權,以及其他一些九月期權的出售,總計淨 vega 為負 200,000。

後端波動率壓力繼續存在,通過 28,500 份 9 月/12 月 2,300 美元看漲期權(負 45,000 vega)和 10,000 份 6 月 1,800 美元/3 月 2,300 美元看漲期權(負 45 , 000 vega),進一步打擊了缺乏自然需求的 600 萬至 900 萬波動率。

這是在以太坊期權市場中正在發生的大規模活動。而且這種類型的活動一遍又一遍地出現。當波動率開始上升時,這個實體開始大量出售看漲期權。

這再次抑制了波動性。實際上,如果價格決定上漲超過被出售的任何行權價(例如- 1800 美元的 6 月合約),原始賣方將需要對自己進行對沖。

當這種情況逆轉時,這個實體開始平倉這些頭寸。根據 Paradigm 的說法,上週末該實體回購了 100,000 份 6 月份合約。價格做出了相應的反應。

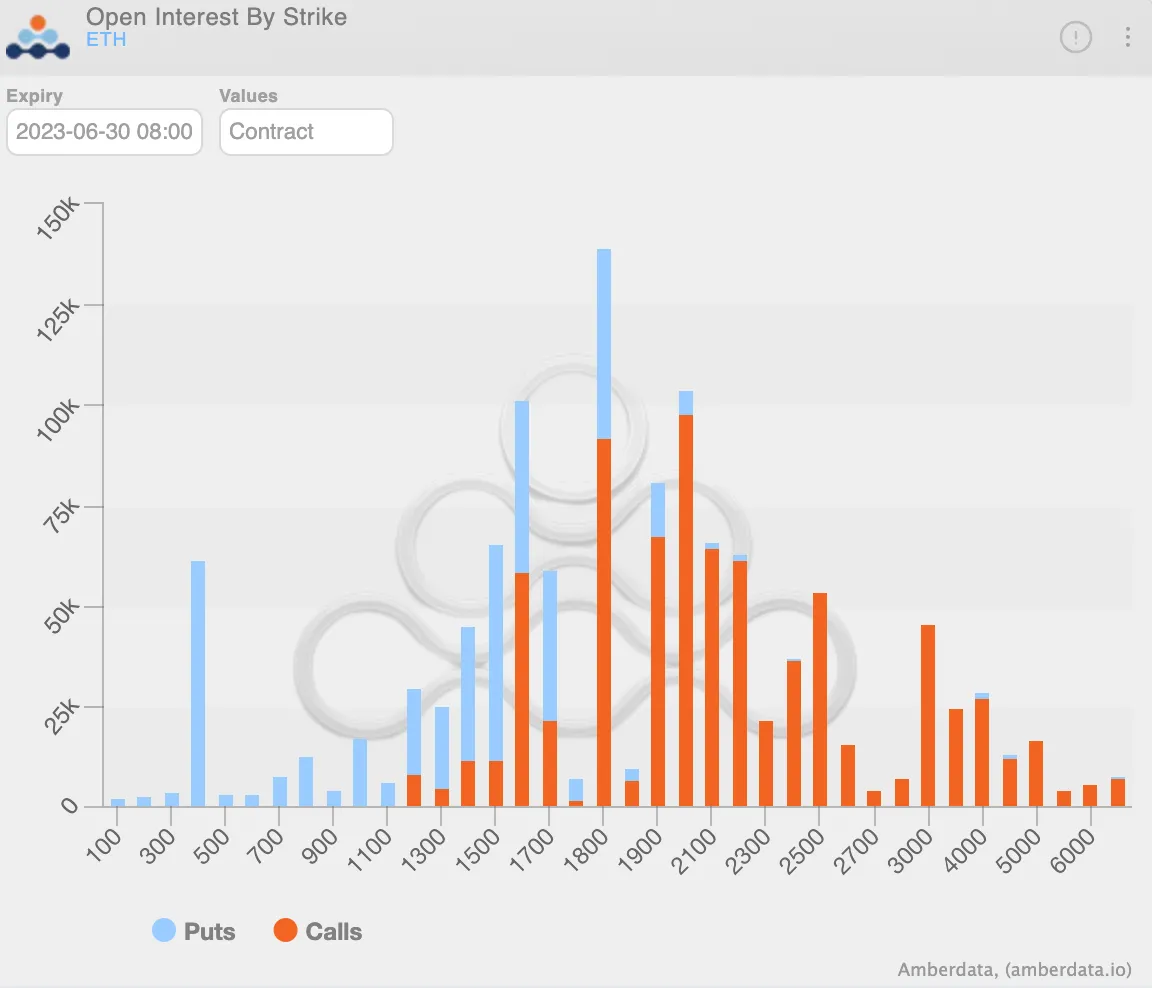

儘管這是一個很大的數量,但對波動性的影響仍然相當小,因為仍然有很多未平倉合約。您可以在下面的條形圖中看到這一點,該圖按行使價顯示了 6 月 30 日的合約。請注意,在下面最高的柱形圖中,$1,800 行權價仍然開倉了大量的看漲期權。

這種在 ETH 期權市場上展開的行為非常引人注目。正如 Joe 所說,

第二季度看來加密貨幣期權市場正在經歷重大的微觀結構變化。

這就引出了一個問題:為什麼會突然發生這種情況?

最新的市場現狀

就像海洋流的改變會影響生態系統的功能一樣,上海升級似乎已經影響了涉及以太坊的活動。人們認為這次升級導致了這個實體的行為。

回到 Paradigm 的話:

這次 ETH 波動率供應的激增可以歸結於兩個因素:以太坊向共識證明模型過渡和上海升級的實施。通過引入提款,上海分叉促使了旨在與驗證者一起收穫收益的質押活動的顯著增長。

在該引用的最後,主要的觀點是,有關方可能正在嘗試通過這種期權策略從質押的 ETH 中提取額外的收益。現在,質押的 ETH 可以被取出,他們正在使用自己的代幣作為質押品。

他們正在轉移的頭寸是巨大的。如果這種類型的活動出了岔子,很難說會發生什麼。但是:

質押這些交易需要大量的保證金要求,促使我們質疑這種策略是否確實是從 ETH 中提取額外收益的最有效方法。我們還推測,在 Q1 的強勁反彈中,承銷商和 Deribit 之間存在防止自動清算的獨特安排,尤其是在現貨上漲/波動性上漲的情況下。

請記住,當您質押您的 ETH 時,您不能立即解鎖它。因此,正如 Joe 所暗示的那樣,可能存在一種獨特的安排。

那麼,至於誰可能是市場上這種新動態背後的實體:

雖然這仍然純屬推測,但考慮到這些交易不發生在 Paradigm 上,很有可能這個大出售方是一個大型驗證節點。這可能可以解釋他們對 ETH 波動率供需失衡的影響,這對壓縮 ETH 隱含波動率和實際波動率都產生了顯著的影響......

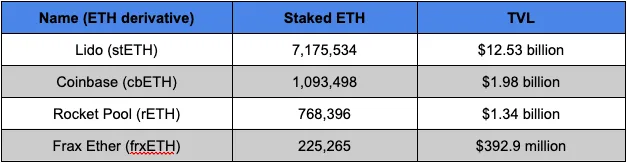

為了滿足自己的好奇心,我想看看這個實體是否存在於鏈上。根據正在進行的合約數量,我們可以將 LSD 或流動性質押衍生品縮小到 250,000 個 ETH 這個範圍。

這給了我們一個起點,因為它將具有足夠規模的數十種 LSD 縮小到了一小部分 stETH、cbETH、rETH 和 frxETH。

這些代幣在聚合收益器、期權平臺、保險庫策略平臺和交換池中的位置都沒有引起我的注意。在這裡,我希望看到一個 Ribbon Finance 期權保險庫有 1 億美元存款,但我看到的與此相比顯然差距很大。

這意味著這個實體可能有一些不涉及鏈上協議的操作。

無論如何,這至少是需要注意的事情,因為這個實體變得越來越重要。它們變得越大,就會對價格走勢產生更大的影響。

我們還應該考慮到他們的上行風險敞口很可能不僅僅是現貨 ETH。由於價格上漲創造了積極反饋迴路,隨著整體活動的增加而增加,實體很可能從其他操作中獲得額外的收入。

我會把猜測的樂趣留給大家。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News