火必研究院2022-2023年度報告:全球區塊鏈產業全景與趨勢

TechFlow Selected深潮精選

火必研究院2022-2023年度報告:全球區塊鏈產業全景與趨勢

2022年,美聯儲持續加息,全球流動性緊縮,加密行業進入深熊。

摘 要

2022年,美聯儲持續加息,全球流動性緊縮,加密行業進入深熊。今年,Crypto資產總市值縮水超過2.2萬億美元,CEFI類機構業務規模下降約71.4%。行業在連續經歷Terra崩盤、3AC和FTX破產事件後受到重創,包括BlockFi、Genesis等大型機構遭遇破產或清算危機。但是,行業的建設並沒有停止:一級市場的投融資總額超過277億美元;以太坊開啟了PoS新時代,Layer2快速發展;X2E喚醒了GameFi新業務模式等。本篇報告將從行情、數據、投資、地域、應用、技術、監管等7個領域全面分析2022年的得與失,為2023年的行業發展提供預判和建議。

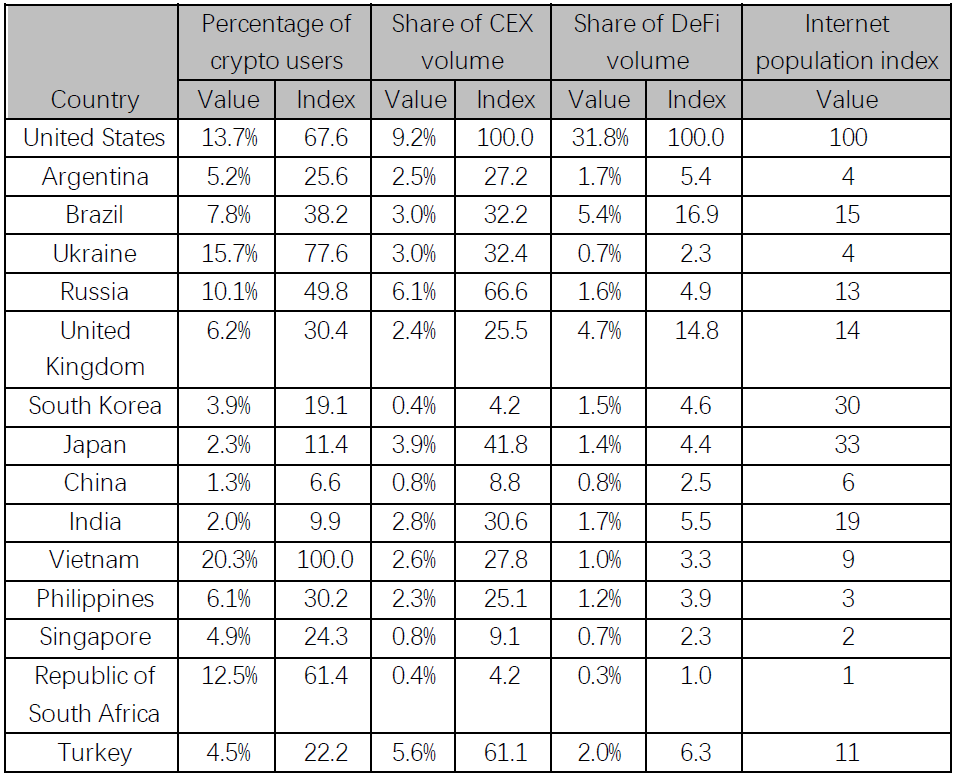

我們從加密人口占有率、CEX流量、DeFi流量和網絡搜索熱度四個維度,建立了Crypto地域發展指數,美國、越南和俄羅斯位居前三。2022年全球加密用戶大約有3.2億人,超40%為亞洲人,新用戶增長量由2021年的1.94億人下降到2500萬人。美國、韓國和俄羅斯的CEX交易所訪問量最大,總佔比超22%。美國DeFi市場份額佔比第一,DeFi協議的訪問量是第二名巴西的6倍。南美、南非和中東地區對加密行業的關注度最高。東南亞地區加密人口達到4600萬,僅次於北美市場。南美和非洲的加密貨幣應用場景以支付和儲值為主,有超過1/3的國民日常使用穩定幣。

基礎設施賽道仍聚焦於性能優化,服務類設施更加完善。以太坊Layer2項目百花齊放。新公鏈依靠“模塊化”技術路線得到了快速發展。存儲賽道技術發展多樣化,存儲容量和利用率持續緩步增長。域名作為應用層和DID的基礎設施,也出現爆發式增長。跨鏈橋數量眾多,安全性和互操作性仍然有可提升的空間。在礦業方面,比特幣礦業發展艱難,而以太坊即將迎來質押即服務的新時代。

在應用層面,DeFi各鏈總TVL較歷史最高點下降了70%以上。槓桿出清,收益率下降。NFT市場高開低走,總市值下降約42%,交易活躍用戶數下降約88.9%。NFTfi項目已嶄露頭角,成為下一個增長點。GameFi和Metaverse有亮點表現,但發展不足。

在監管政策方面,今年,全球有超42個主權國家和地區對於加密行業採取了105項監管措施和指導。積極類政策佔比36%,較去年大比例增加。各國對行業的全面監管框架已提上日程,CEX監管趨嚴,鏈上監管或被納入體系。

熊市仍在繼續,我們提出了4個有價值的市場底部指標,給出了規避熊市陷阱和保護資產的建議。

最後,我們預測了2023年行業發展的一些方向:

(1)2023年初行情築底;

(2)Twitter等Web2頭部社交將持續融入Web3,帶來新的SocialFi發展模式;

(3)Layer2將在2023年出現生態爆發;

(4)ZK加速網絡開始起步;

(5)Dapp Chain 將迎來快速發展期;

(6)鏈上存儲的真實需求快速增長,存儲賽道迎來實質性發展;

(7)鏈上監管加強,部分協議或受到威脅;

(8)加密貨幣將被更多國家用於支付或授權為法幣。

作者

火必研究院

Flora Li,Stefanie Wei,Barry Jiang,Nolan Liu,Johnny Louey,Siyu Chen,Andy Hoo,Mingwang Zheng,Jimmy Qi,Lucio Lyu

貢獻者:nansen.ai

1. 全球經濟形勢下的加密行業

1.1 全球宏觀:通脹、加息和下跌

如果要給2022年的全球宏觀市場梳理一條脈絡,那麼一定繞不開全球通脹和隨之而來的貨幣緊縮這條主線。它們就像是宏觀市場這篇大樂章的基調,影響著全球經濟的方方面面。這其中當然也包括加密貨幣市場。不僅如此,正因為當前我們面臨的宏觀經濟形勢是近幾十年少見的,所以在今年影響加密貨幣市場的因素裡,宏觀因素超過了監管、新技術、新賽道等行業內部因素而佔據了主要地位。下面我們根據全球通脹和貨幣緊縮這兩個要點來梳理一下今年以來全球的宏觀市場情況。

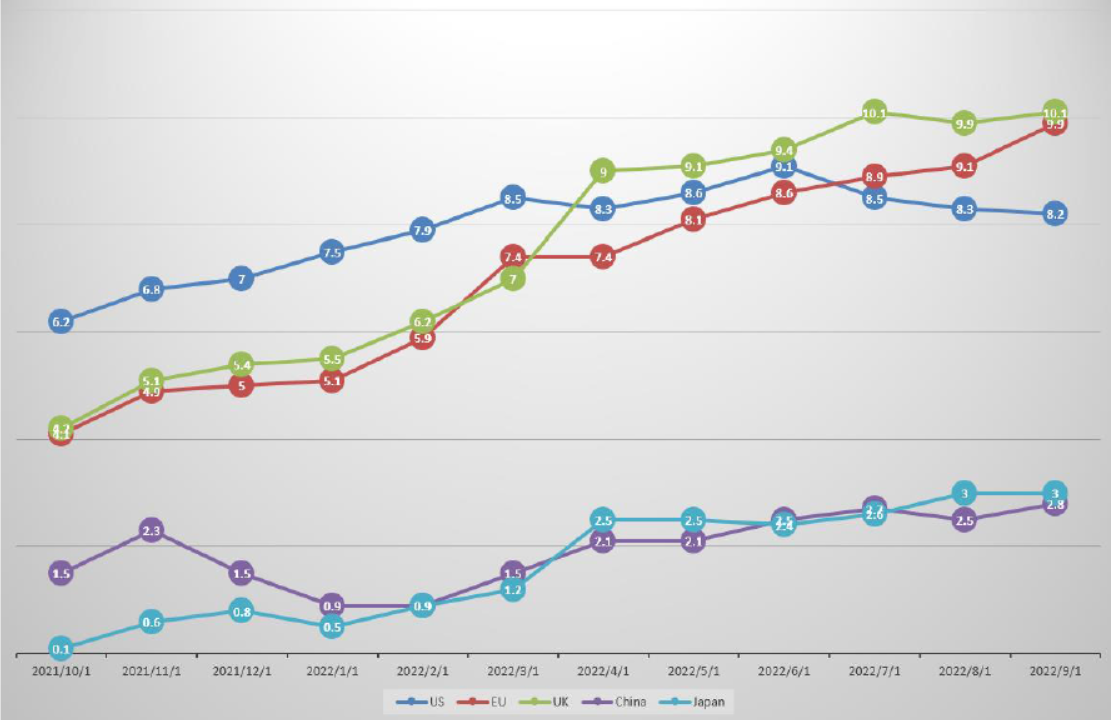

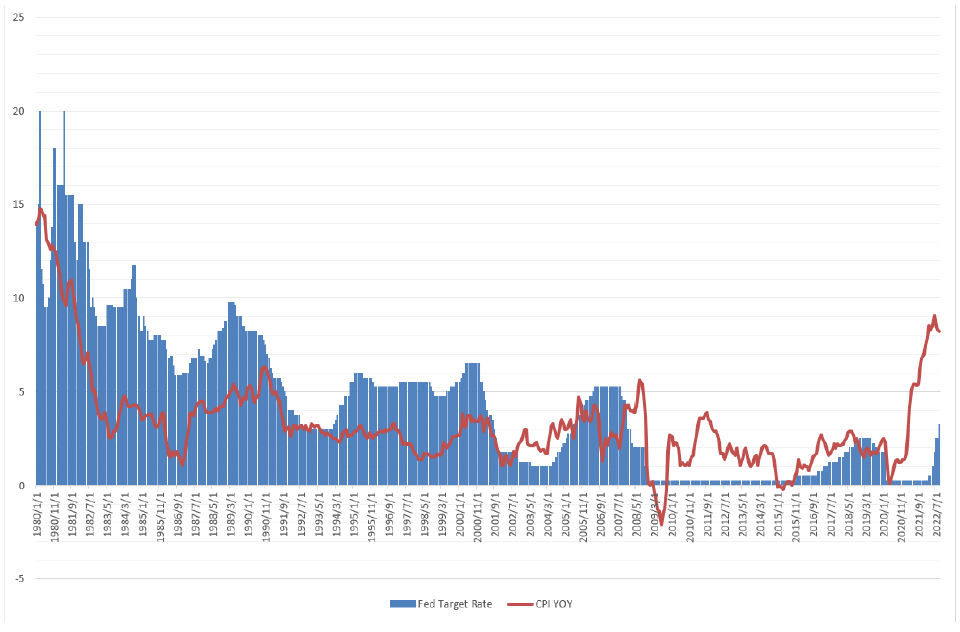

上圖為美國、歐元區、中國、日本和英國這幾個主要經濟體從2021年10月到2022年9月的CPI同比數據,可以看到在過去一年裡幾個主要經濟體的通脹均上升,且除中國外,其他國家目前的通脹率均處於近十幾年來的最高水平。面對這種情況,全球各個高通脹國家的央行普遍採取了通過加息及退出QE等收緊貨幣政策的方式,希望能借此抑制需求端,從而降低通脹。

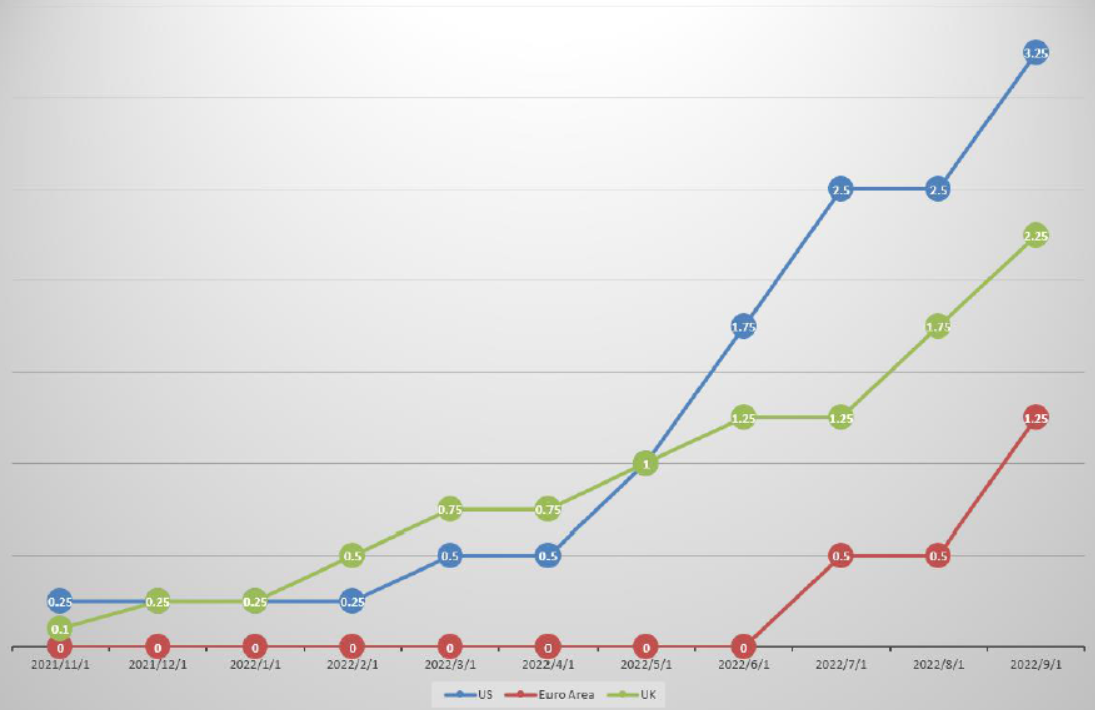

上圖為美國、歐元區和英國從2021年底至今的基準利率走勢圖。可以看出,本輪全球的加息週期的特點是力度猛節奏快。以美國為例,美聯儲在8個月的時間內將聯邦基準利率提升至2.5%的水平,而在上一輪加息週期時美聯儲將利率提升至這一水平用了將近2年的時間。快速猛烈的加息無疑為全球風險資產的價格帶來巨大壓力,這其中加密貨幣不可倖免。

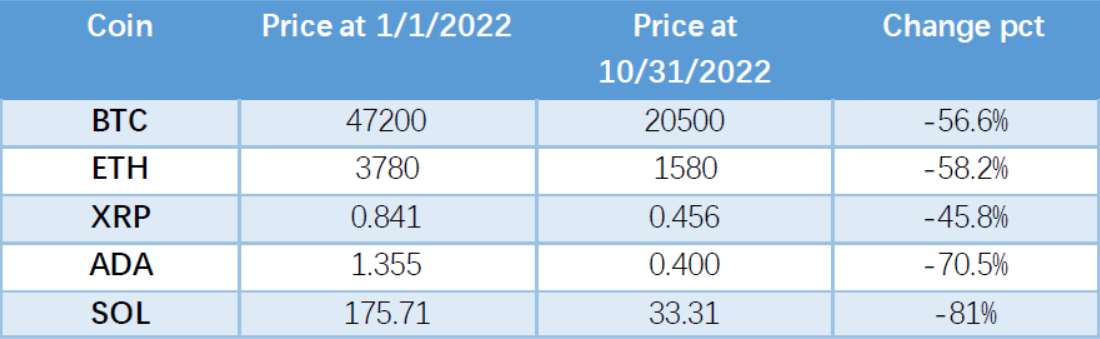

上表為市值排名前列的幾個主要幣種今年以來的漲跌幅。可以看到伴隨貨幣政策的收緊,各個幣種無論賽道無一倖免,都遭遇了大幅下跌。雖然今年行業內發生了terra崩盤、以太坊合併等歷史性事件,但這些事件要麼是宏觀環境惡化的後果之一,要麼並沒有改變行業整體下跌的趨勢。因此可以說,今年的宏觀市場環境的關鍵詞就是通脹、加息和下跌。

1.2 Crypto:潮水退去的一年

2022年是加密貨幣市場長期下行的一年,外部金融環境恐慌,加之內部諸多事件連鎖暴雷,直接導致整體市值縮水2萬億美元。

1.2.1 行情:由牛轉熊,並進入深熊

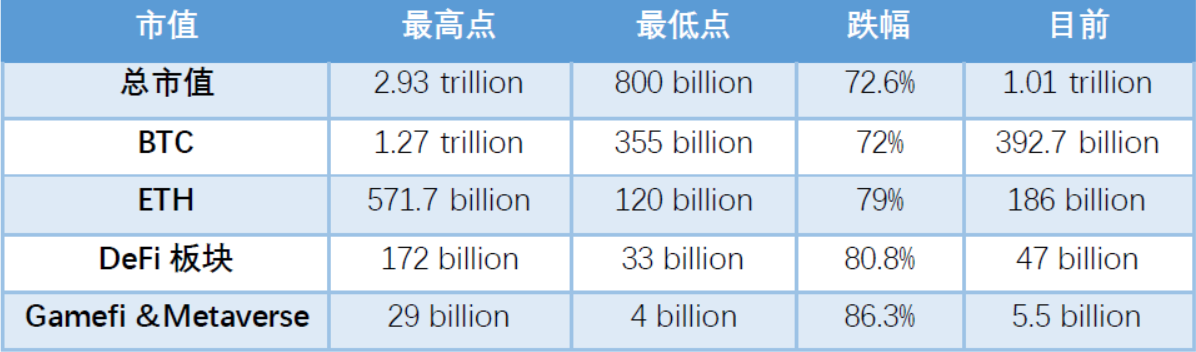

這裡可以看出來,在熊市期間,BTC和ETH依然發揮著重要的作用,在保持著高的市值佔比的同時,跌幅也相對較小。DeFi板塊和Gamefi板塊 雖然總市值跌幅在80%-90%之間,但是大部分單個資產的跌幅都更大一些。因為總市值也一直在補充進入新資產,增加了資產數量,也就填充了資產的下跌。市場的下跌,對於牛市時比較熱門的資產退熱很快,大部分的跌幅都到了90%甚至更高。

200周SMA指標

對於主流資產BTC來說,通過觀察十多年來的歷史數據,200周SMA指標適合於觀察BTC的底部區間。

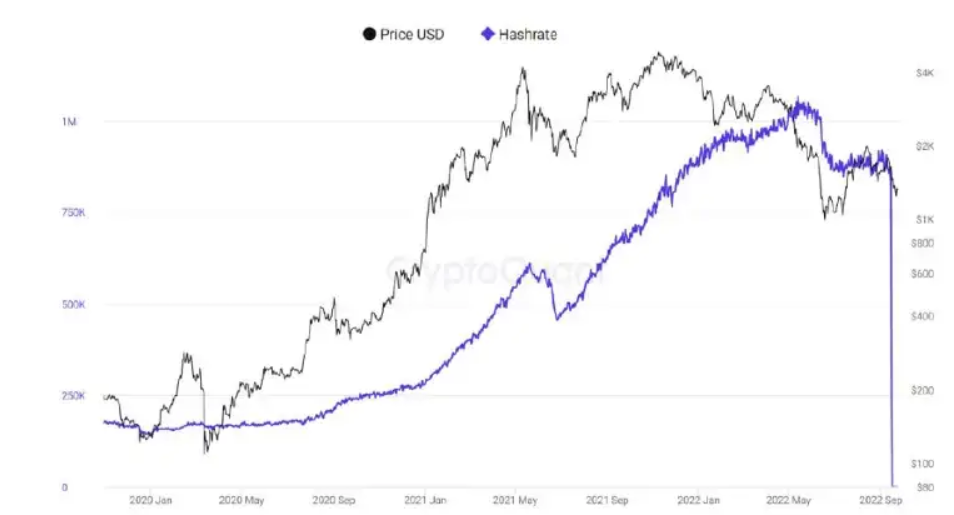

由於2014年之前,BTC未完成指標200周的前提條件,所以該指標從2014年中旬開始。從歷史數據來看,2015年的兩次跌破指標,2019年的觸碰指標,2020年“312”的跌破指標,大多隻是短暫的觸碰或調整後便反彈。但是目前來看,BTC價格自今年6月份跌破指標,8月份的突破後回落,價格一直長期震盪在指標的下部。根據指標來看,BTC歷史第一次跌破並在下方震盪,目前的市場便是史無前例的深熊。

1.2.2 應用:在低迷中發展和創新

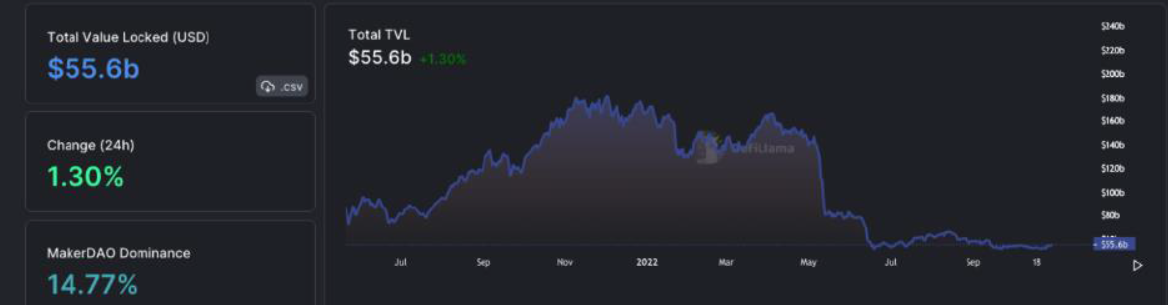

根據DeFillama數據,DeFi Total TVL從2022年1月份171 billion USD 到 2022年10月份最低點50 billion USD。目前10月末約為55 billion USD。隨著Terra等的一系列暴雷,DeFi的TVL也出現過兩次斷崖式下跌,市場確認並加速進入了熊市階段。

下圖的數據是顯示借貸協議中未償還債務的價值。當下的數據約為4 billion USD。與去年最高點25 billion USD相比,下降了84%。在鏈上的用戶對於槓桿的需求下降,從而使得鏈上交易活動減少,也是這次熊市的一個明顯的特徵。

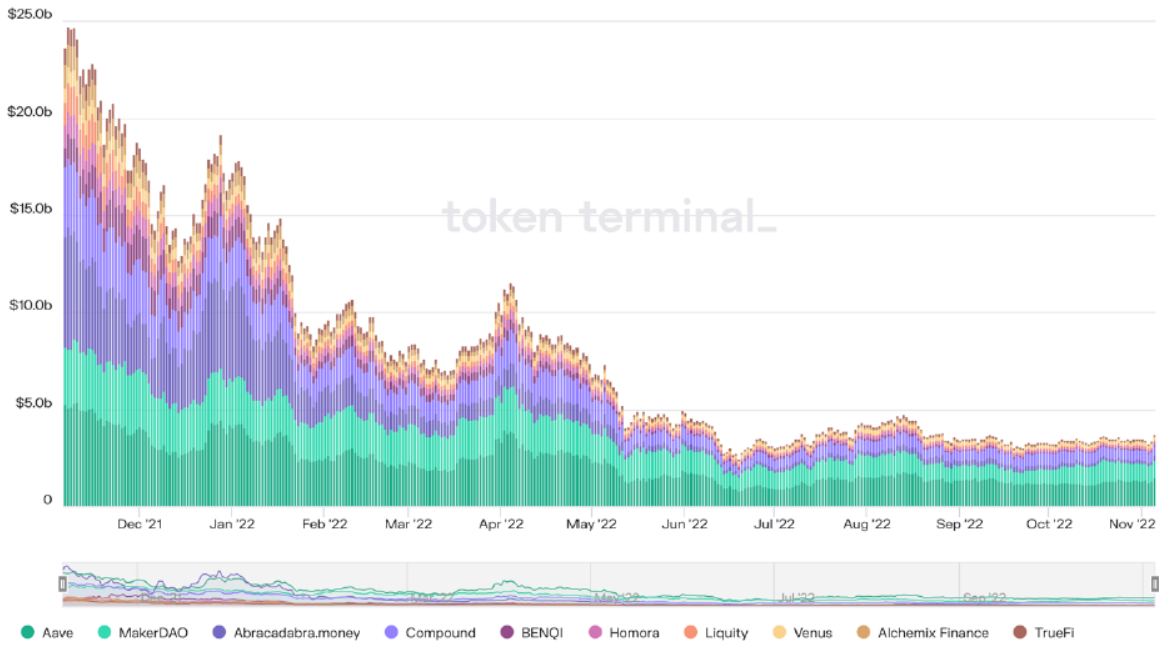

目前ETH鏈依然是DeFi的主戰場。隨著2020後半年的牛市開啟,協議的爆發性增長,幣價和收益率同時上升,吸引來了大量的資金注入。流動性也隨之增加。但是隨著2022年,市場下跌,幣價和收益率也在同時下跌。流動性被抽取,大量資金外流又加速下跌情緒。目前主流借貸協議的穩定幣存款利率甚至低於美國國債。在近期,又有許多協議遭受黑客襲擊,鏈上又出現瞭如Terra的暴雷事件,使得厭惡風險的資金被提取。

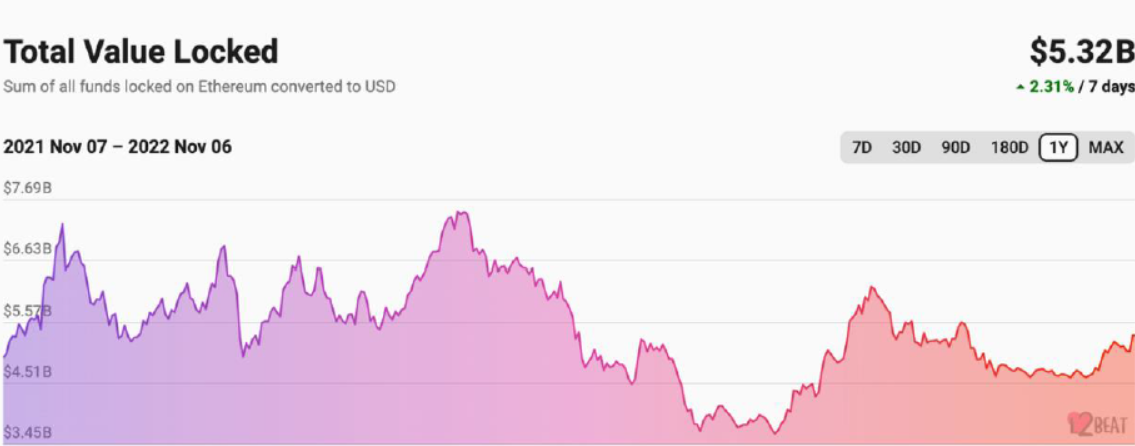

在這種行情下,市場也進一步的推動了Layer2公鏈的發展,DeFi生態能在Layer2上二次發展。擴容方案的速度更快,價格更便宜,對於普通用戶的成本就更低,更能吸引小資金用戶參與DeFi。這也是Layer2發展的好時機。

通過觀察Layer2鏈上的TVL數據,我們發現,在2022年4月份,Layer2 的鏈上TVL達到了最高點7.5 billion USD,隨後一路下行至7月份的3.7 billion USD。不同於其他的生態,Layer2生態從7月份觸底之後便一路上行,到現在約5.32 billion USD。這要歸功於Layer2的技術逐漸成熟,開始發幣,並且大量的應用隨之落地,並且多數Layer2鏈的開發團隊也在積極展開激勵,比如預空投獎勵活動,發幣等。隨著Layer2擴容方案的發展和進步,未來的鏈上必然會派生出更多的玩法和生態項目。

隨著市場的熱度消退,NFT交易量也呈現出萎靡的姿態。在五月份拉盤出現的超高量,是因為當時發行的otherdeed for otherside(也叫猴子地)產生了fomo情緒。同時,NFT的總市值的跌幅約為一半。NFT的計價方式以幣本位為主,而ETH的波動也很大,NFT的總市值不可避免的下跌。NFT的市值從約35 billion USD跌到了21 billion USD,跌幅約為40%。NFT總市值的下跌並沒有ETH的幅度大,是因為NFT有持續的新資產發佈,一直在給市場輸送NFT,這也同時吸引非NFT用戶加入到NFT。

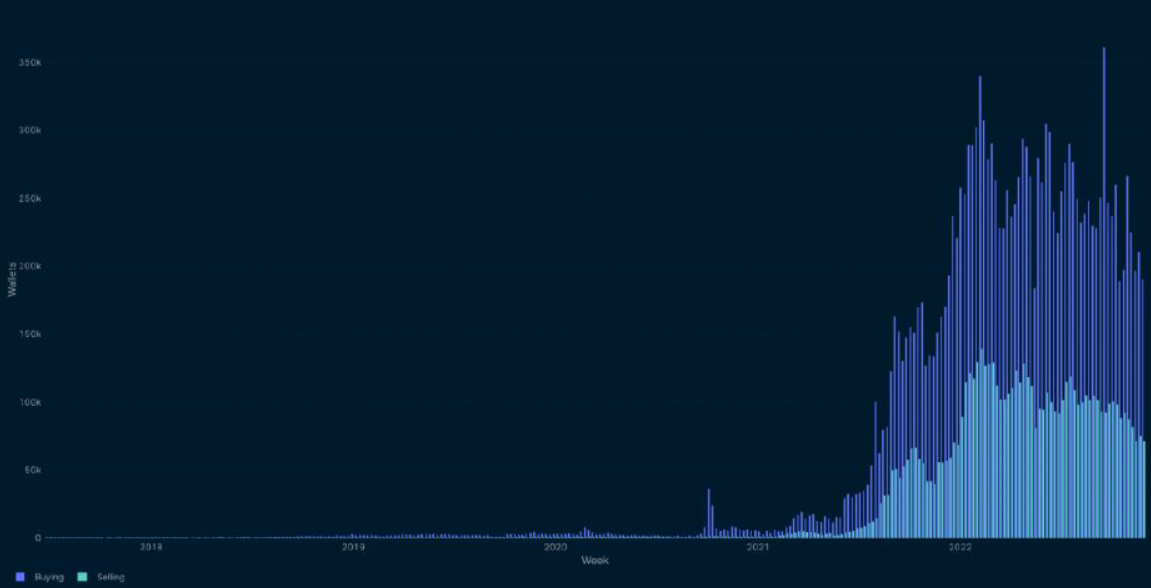

儘管NFT市場萎靡,目前的日均交易額僅為牛市中的15%,甚至更低,但是擁有NFT的錢包數量的增速並未放緩,每週約增加8萬個,如下圖。市場用戶持續增多,新產品增多,NFT總市值卻在緩慢下降(如上圖),這是NFT市場消除泡沫的現象。NFT的價格趨於理性,同時也會有越來越多的用戶持有NFT,這是一種市場良性發展的現象。

1.2.3 投資:在熊市中尋找新希望

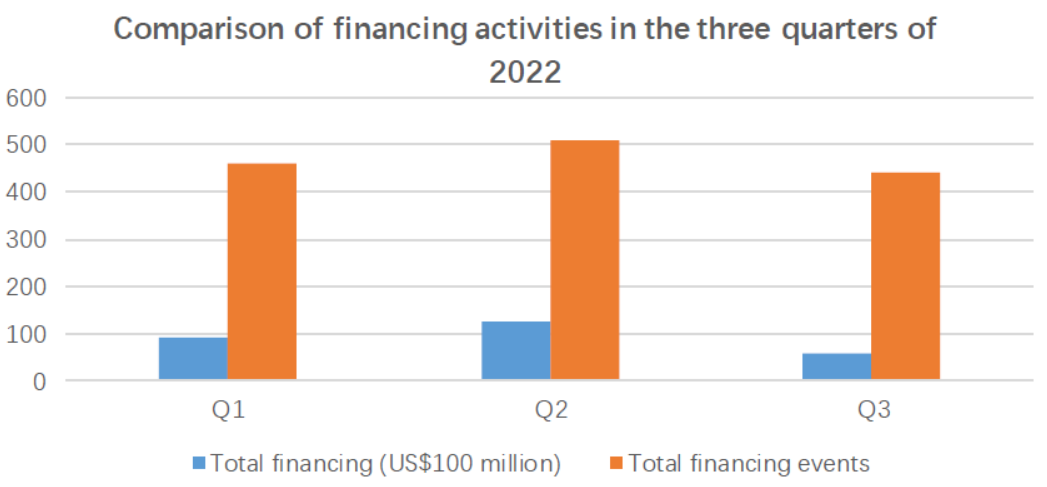

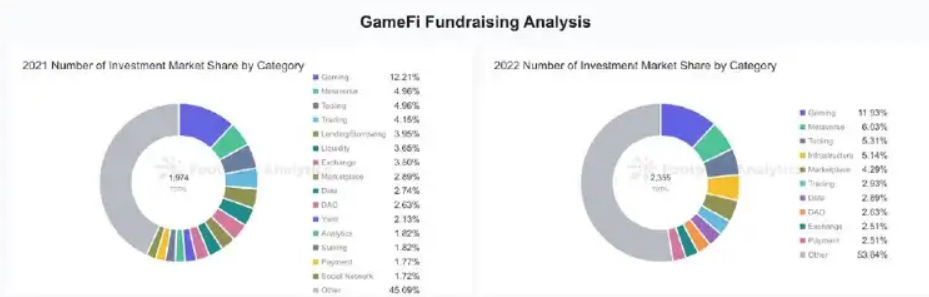

加密貨幣二級市場的數據持續低迷,一級市場也難以獨善其身。根據Odaily星球日報的不完全統計,2022 年 第三季度全球加密市貨幣場已披露融資總金額為 58.41 億美元,共發生 442 起投融資事件(不含基金募資及併購),集中在基礎設施 20 起、技術服務商 50 起、金融服務商 49 起、應用 246 起以及其他服務商 77 起。其中,應用賽道獲得的融資金額最多,為 26.05 億美元。與2022年第一,二季度相比,第三季度的總融資額和融資事件總數都有明顯的下滑:

根據Odaily和PANews報道的公開信息統計,2022 年第二季度全球加密市場共發生 511 起投融資事件(不含基金募資及併購),已披露總金額為 127.1 億美元。在所有融資事件中,融資規模超過 1 億美元以上的交易數量達到 28 筆。今年Q1全球加密市場共發生 461 起投融資事件,已披露總金額為 92 億美元。

在Q2,全球加密投資機構最關注的領域為GameFi 和NFT。遊戲、遊戲相關的基礎設施和技術解決方案共獲得了 82 筆融資,在數量上排名第一,佔融資總數量的 16%。GameFi領域的融資金額同樣遙遙領先,高達 29.96 億美元,佔全行業融資總額的 23.5%。

資本傾向於投資 GameFi的趨勢在 Q3 繼續。GameFi 這一賽道的融資額為 9.63 億美元,佔總融資金額的 16.4%,在 442 筆融資事件中佔比 15%(67 筆)。其中包括鏈遊開發商,鏈遊公會以及 X2E 鏈遊項目。

Q3中,L1項目的融資表現也很好。雖然 L1 賽道只有 13 筆融資數量,僅佔總融資數的 3%,但是其融資總金額達到 6.25 億美元,是除了 GameFi 之外,融資金額最高的子賽道。比較出眾的,便是Move語言的兩大公鏈,Sui和Aptos,他們宣稱,繼承了Libra的 Move 開發語言,並聚焦於改善 L1 的安全性和可擴展性,同時大規模提升網絡性能。高估值融資,吸引了整個市場的注意。在新公鏈的明星效應下,新項目也層出不窮。

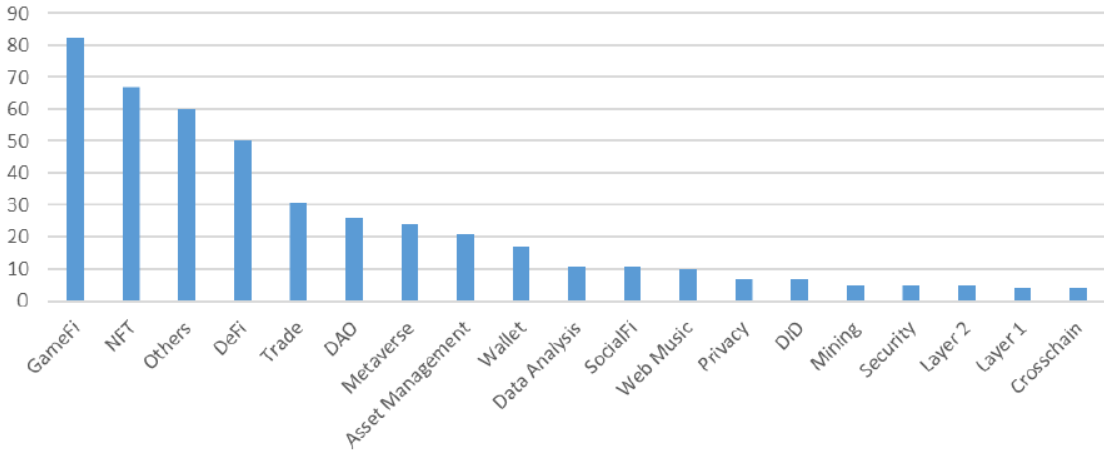

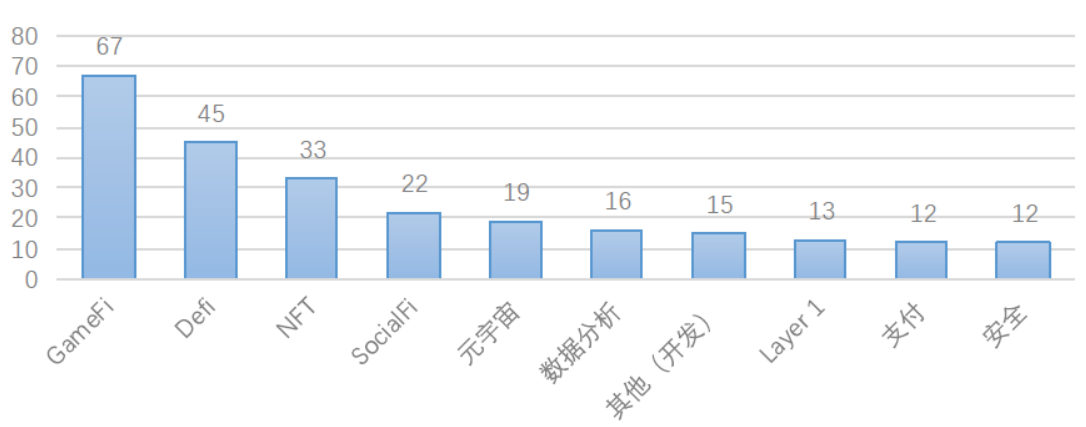

因為熊市持續了一段時間,很多機構並沒有成功的撐過去,還有一些機構受到了暴雷事件的影響從而解散或破產。大部分的加密投資機構轉換了牛市以來的風格,加強了對投資項目的篩選。雖然在這種環境,優秀的項目也難以被掩蓋光芒。各機構重點關注[1]的領域可以分為2大類,基礎設施類和應用類。整體看來大家更關注基建類項目。根據Huobi Research公開的調研結果顯示,Infra的提及頻次是最高的,其中2根主線是ZK和新公鏈,像中間件,數據,預言機,DID等領域也明顯帶有基建的成分。應用類項目方面,DeFi、GameFi、社交排名前三。儘管DeFi已經冷清了一段時間了,但它仍然是機構最看好的方向。

[1 詳情請閱讀Huobi Research 研究報告《20家投資機構告訴你未來的機會在哪裡》

2. 加密市場地域分析

2.1 區域市場流量分析

經過14年的發展,以BTC為代表的加密資產已經影響並傳播到全球的各個區域,正在由點及面的快速發展中。為評估全球不同地區加密市場的發展水平,我們主要將從以下四個維度來分析和判斷各個地區加密資產業務的滲透情況和發展速度。

(1)加密人口總數及佔有率:加密人口占有率指的是一國加密用戶數量與該國人口總數的比值,它最能直觀反映出加密市場在一個國家的採用情況;

(2)CEX流量[2]:中心化交易所是加密貨幣市場的重要組成部分。這些交易所通常易於使用,許多加密新手都是通過它們開啟探索加密世界的大門,加密市場中大部分的用戶和流動性資金都集中在中心化交易所裡。我們根據交易所自身活躍用戶、深度、交易量和可靠性等選取了市場中綜合排名前100的CEX;

(3)DeFi流量[3]:DeFi在近兩年成為加密市場中發展極其迅速的領域之一。隨著AMM、流動性挖礦等模式誕生,DeFi迅速吸引了市場上的大批資金,大量行業資深用戶和從業者都曾積極參與DeFi應用的交互,對DeFi協議的分析可幫助我們準確地分析全球crypto資深用戶的分佈情況。我們根據DeFi協議的TVL、交易量、日活用戶等選取了主流的、不同公鏈上的近300個DeFi項目;

(4)關鍵詞熱度:網絡熱度可以從更宏觀的角度反映出大眾對加密市場的興趣程度。

[2] 本文選用的中心化交易所目標為Binance、Coinbase、FTX、Kraken、Kucoin、Huobi Global、Gate.io、Bitfinex、Bitstamp、Coincheck、Gemini、Bybit、MEXC、Bithumb、OKX、Poloniex等;流量數據來源於similarweb;

[3] 本文選用的DeFi目標為MakerDAO、Lido、Curve、AAVE、Uniswap、Convex Finance、Justlend、Pancakeswap、Compound Finance、Instadapp、Balancer、Sushiswap、GMX、Yearn.finance、Synthetix、dYdX等;流量數據來源similarweb。

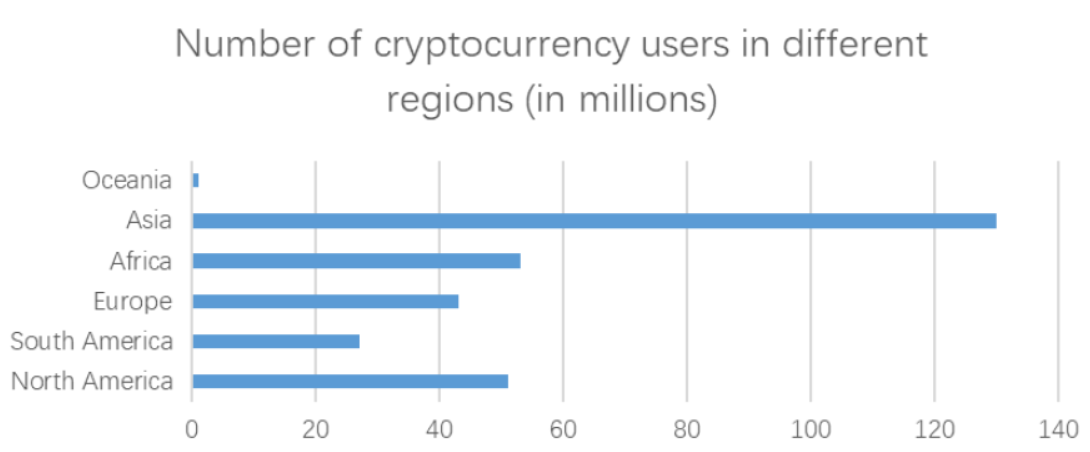

2.1.1 全球加密用戶增速放緩,亞洲佔比超40%

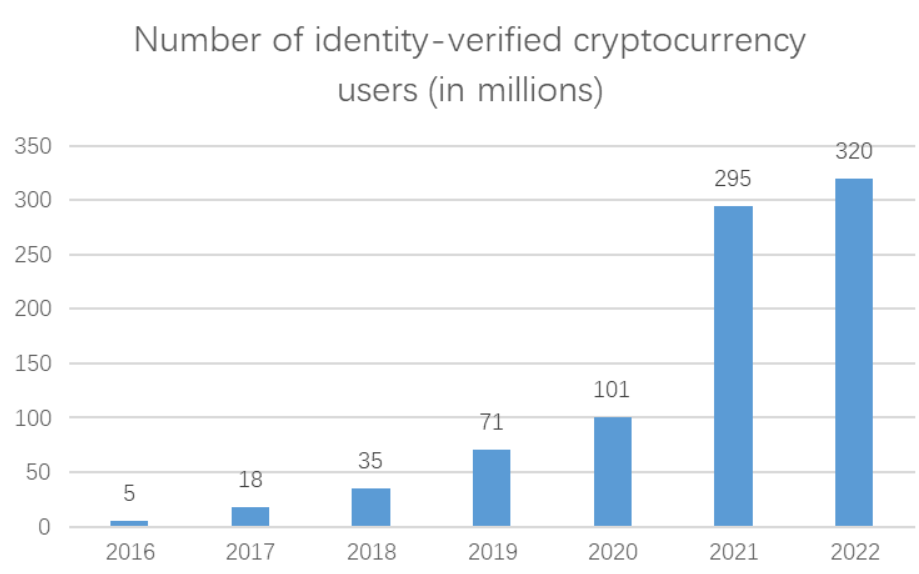

下圖反映了經過身份認證的全球加密貨幣用戶總數,該數據是根據交易平臺、鏈上錢包信息及不同的服務提供商等多個渠道統計得出的。

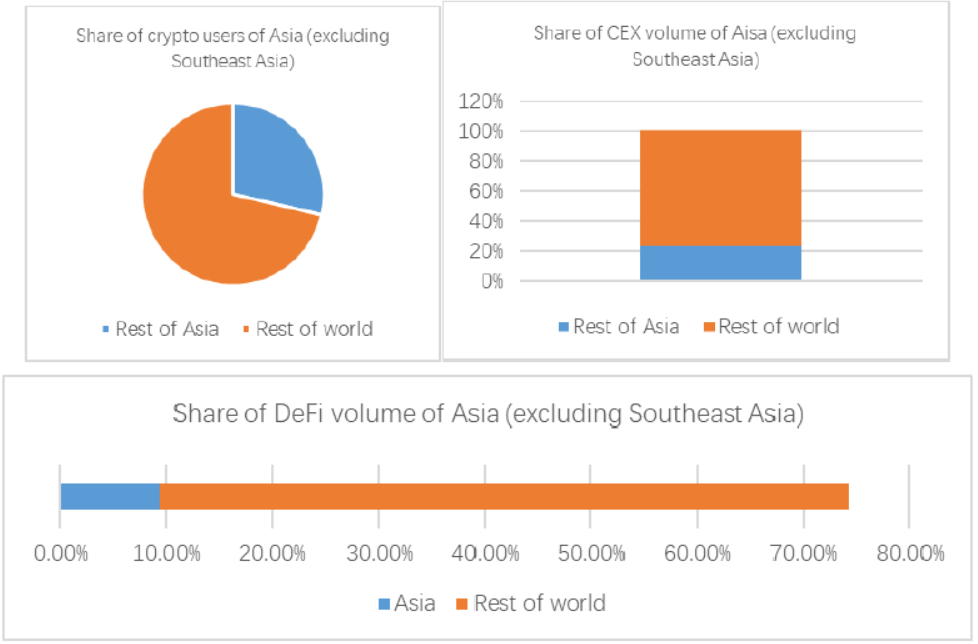

2018年到2020年,全球加密貨幣市場處於發展早期,用戶增長較為緩慢;2020年後,市場的蓬勃生態吸引了不少加密原生用戶,並迎來爆發式增長。從上圖也可以看出,2021年的增長率和增長絕對值都是近年來最高的。這背後可能是眾多金融機構和傳統交易者紛紛入場,加之NFT的火熱,徹底點燃了加密市場的熱情。進入2022年後,全球的宏觀經濟處於衰退邊緣,但下跌中的加密市場卻展現出令人驚訝的堅韌性。從數據上看,全球範圍內的加密用戶人口仍然持續淨增長。截止到2022年11月,全球的加密用戶總數大約有3.2億人,滲透率約4.3%。其中,亞洲地區的加密市場用戶總數佔比最大,大約40%。

2.1.2 美國、韓國、俄羅斯佔據CEX流量前三

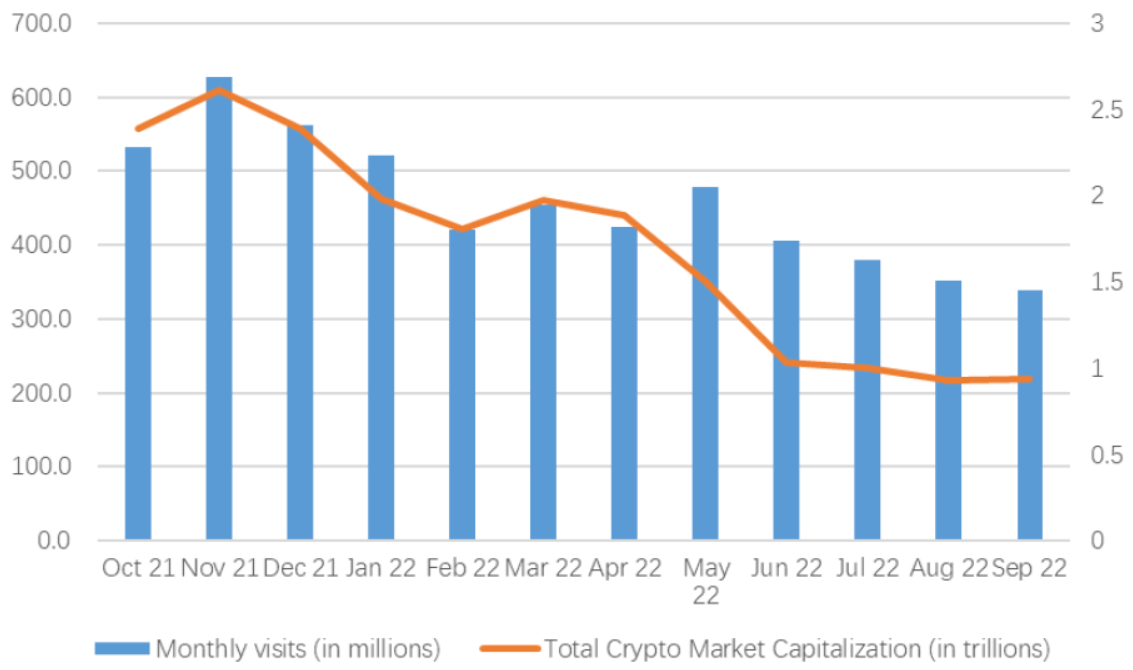

我們從獲取到的數據中發現,2022年中心化交易所的整體市場規模較2021年有較大幅度下降。具體來說,加密資產總市值在過去一年裡下降約66%,加密貨幣現貨交易量下降約27%,獨立訪客數下降了24%。從這些數據我們不難看出,無論是網頁端還是移動端的加密用戶,對中心化交易所的月訪問量都在不斷減少。這與加密市場逐步轉入深熊有關。行情持續走低、資產的不斷縮水均使得存量加密用戶的交易興趣越來越少。

上圖顯示了過去一年裡主要CEX的月訪問流量和加密總市值的關係。二者的相關係數為90.8%,具有很強的正相關性。不過值得注意的有兩點。第一,二者在2022年5月有小幅背離。這可能是由於LUNA崩盤這類黑天鵝事件,大量用戶需要到交易所拋售或抄底,反而推高了當月的交易所訪問量。第二,交易所訪問量雖然走低,但下降幅度遠小於市值下跌程度。這說明了加密市場中仍然有很大部分的存量用戶,他們對加密市場保持持續關注。

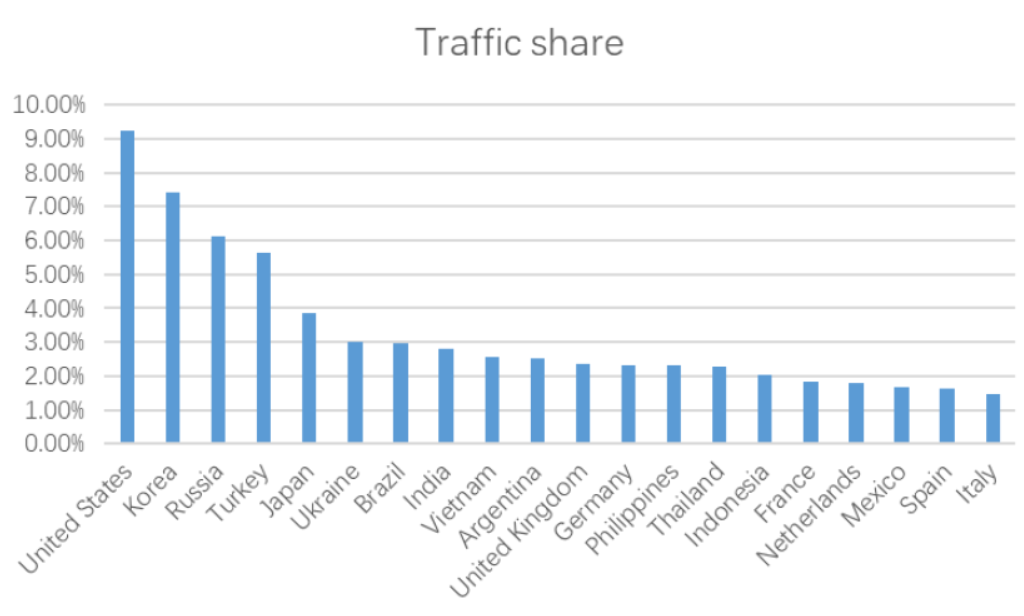

CEX流量佔比中,美國憑藉自身的加密用戶絕對數量和市場規模優勢牢牢佔據榜首,韓國、俄羅斯、土耳其、日本分別以7.4%、6.1%、5.6%和3.8%的佔比緊隨其後。總體來看,排名靠前的國家都有對加密行業相對友好的政策。韓國和日本因為失業率和房價都較高,階級固化嚴重,青年民眾將逆襲的希望寄託在了加密貨幣投資上。俄羅斯在制裁中被迫選擇了一個更為開放和自由的金融體系。土耳其長期遭受高通脹折磨,加密貨幣在該國出現了貨幣替代的作用。

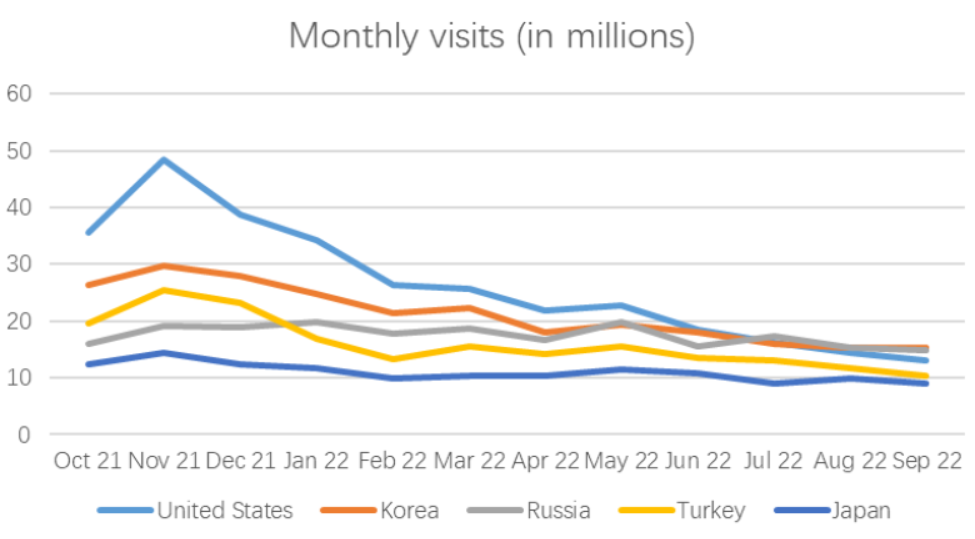

上圖是佔比前五國家的每月訪客量變化圖。美國、韓國、俄羅斯、土耳其、日本的下降率分別是72.9%,48.6%,25.6%,59.6%,38.6%。其中,美國下降幅度最大,這主要是受宏觀經濟影響,美聯儲連續大幅度加息,收緊流動性的同時改變了資金的風險偏好;而俄羅斯的下降幅度最少。戰爭引發的全球性經濟制裁似乎讓無國界的加密市場有了用武之地,成為該國有效的支付和貿易的補充渠道之一。

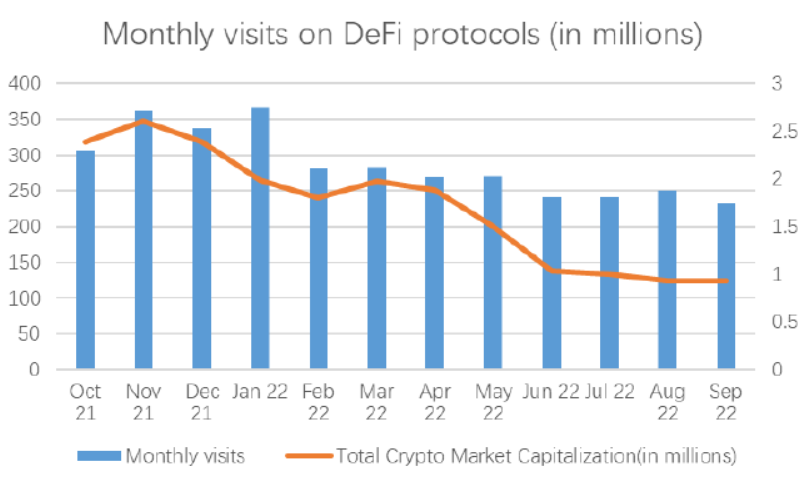

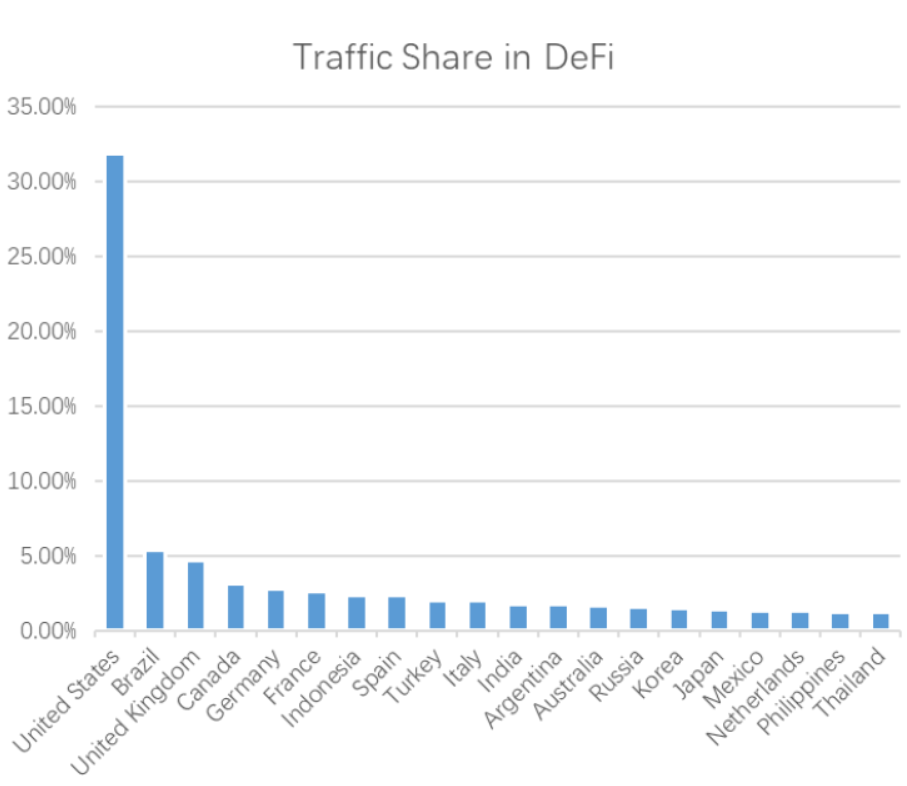

2.1.3 DeFi用戶美國佔絕對優勢

過去一年全球的DeFi獨立用戶總數相對有所提升。在2022年裡,即便行業裡發生了一系列暴雷、脫錨及攻擊事件,但DeFi的長期價值和基礎功能仍讓他們保持著信心,並對未來市場的復甦持樂觀態度。因此,我們認為DeFi市場的基本面仍然相對健康。

從地域佔比看,美國在DeFi上的市場份額優勢明顯,佔比為31.8%,遠遠超過其他國家,這與DeFi項目源起於美國有關。美國近年來也不斷擁抱加密行業,吸引了大量資金和人才,眾多加密初創公司紛紛湧入硅谷、紐約等金融科技中心。與CEX流量略有不同,在DeFi流量佔比中,英國、法國、德國、加拿大等一批發達國家排名靠前。這可能是由於DeFi的用戶群體比較偏向專業和資深用戶,有較高的門檻,這些國家金融體系更成熟,投資者教育也更深入。巴西排名第二,這是因為巴西是拉美第一大加密貨幣市場,而且一些銀行、投資公司正在或準備提供與加密市場相關的服務,資產管理公司QR Capital和Hashdex還推出了DeFi ETF,起到了普及的作用。

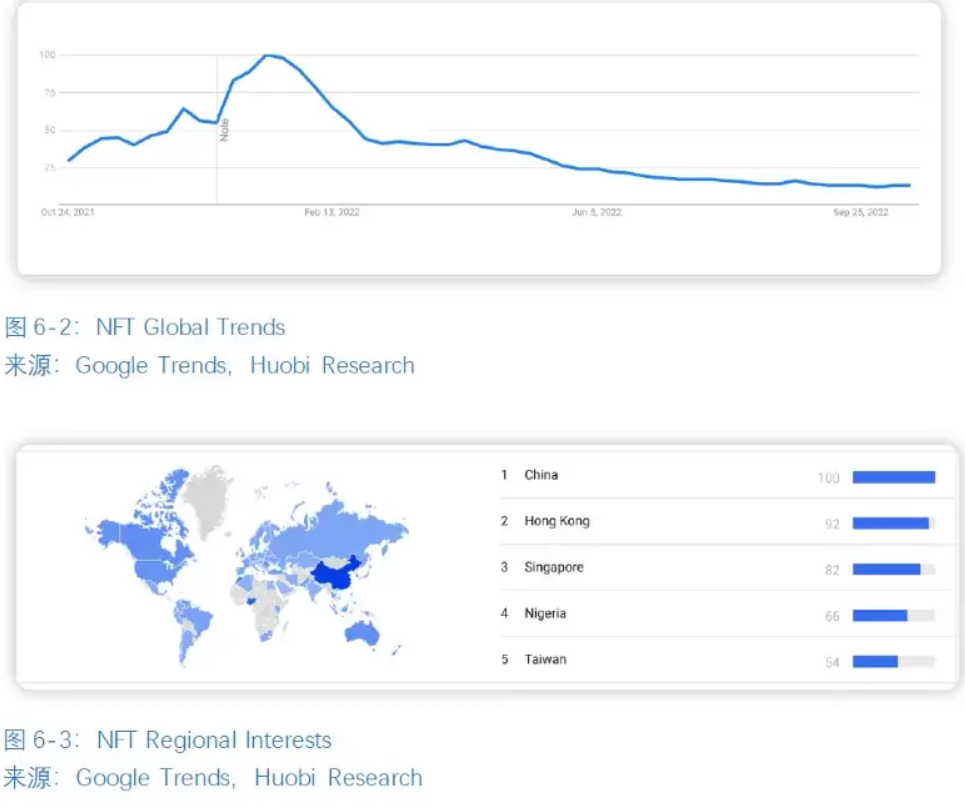

2.1.4 “NFT”成為全球最為關注的Crypto話題

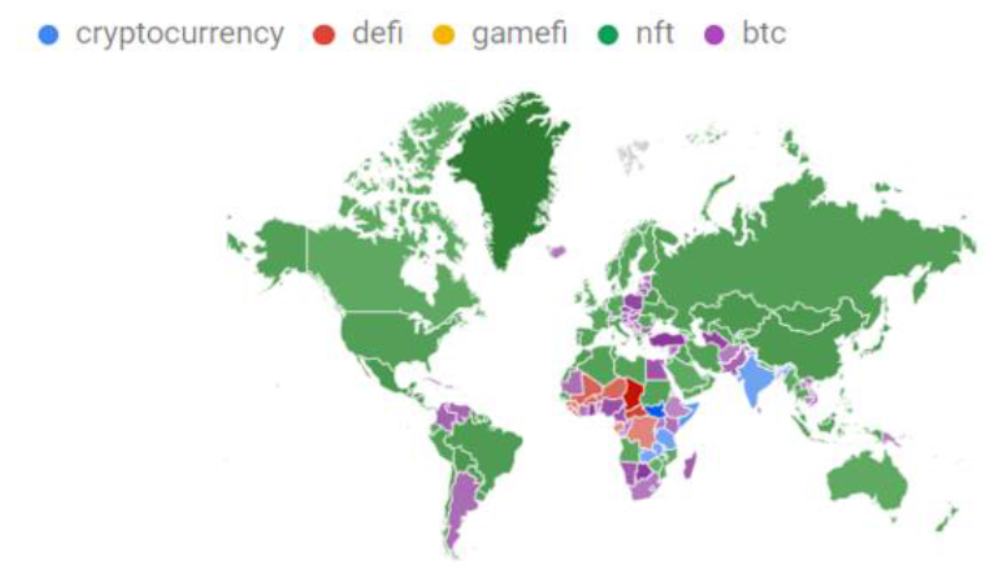

我們蒐集了過去一年裡和加密市場相關的主要關鍵詞,並從中選取最高頻的5個詞(排名不分前後)繪製成可視化地圖,以便讀者更直觀的感受出全球各地區對加密行業的興趣分佈。

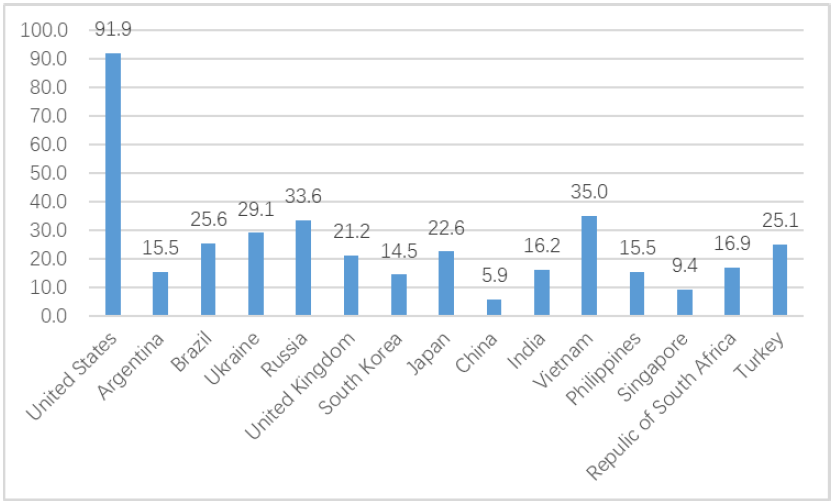

從關鍵詞分佈上看,“BTC”、“DeFi”和“Cryptocurrency”在南美、南非和中東等地區頻次最為密集,很大程度上是因為這些地區的金融基礎設施和支付體系不夠發達,加之長期較高的通脹率,加密貨幣是用作日常支付和價值存儲的絕佳替代品;“NFT”的表現令人意外,它的熱度幾乎滲透到了世界每個角落。這可能是因為NFT可以很好的與體育、藝術、娛樂、文化和遊戲等各個行業相互結合,極易出圈;加上每個NFT獨特的社區文化以及財富效應,進一步擴大了它的影響力,颳起了一陣全球NFT潮流。

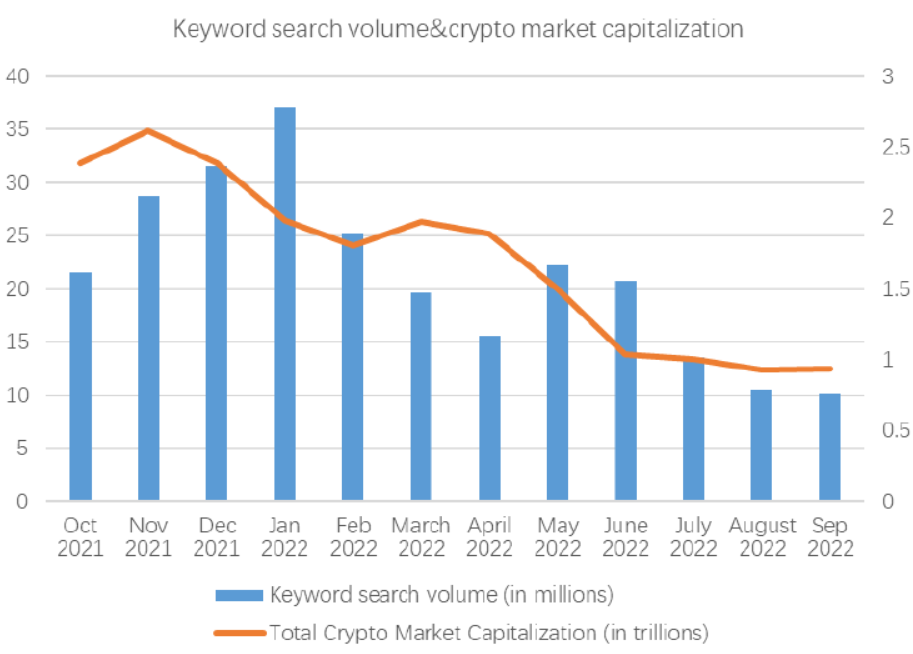

上圖是一年多來各類crypto關鍵詞的搜索量,能反映出大眾對加密領域的興趣程度。2021年興起的NFT市場讓crypto火熱出圈,各種crypto關鍵詞紛紛佔據互聯網用戶的熱度榜,搜索流量持續增加。進入2022年,隨著加密市場整體行情走低,行業關注度開始下滑。Q1、Q2期間行業內發生的一連串事故也讓本就脆弱的市場情緒更加低落。隨著2022下半年僅有的幾大行業熱點事件結束後,全球對加密市場的關注度正處於相對沉寂的狀態。由於大眾傳播的特點,負面消息總是更吸引讀者,所以搜索量的高峰往往出現在行情快速下跌、負面新聞多的時期。但拉長時間範圍看,大眾對加密行業的關注度下降了接近一半。

2.2 區域市場產業分析

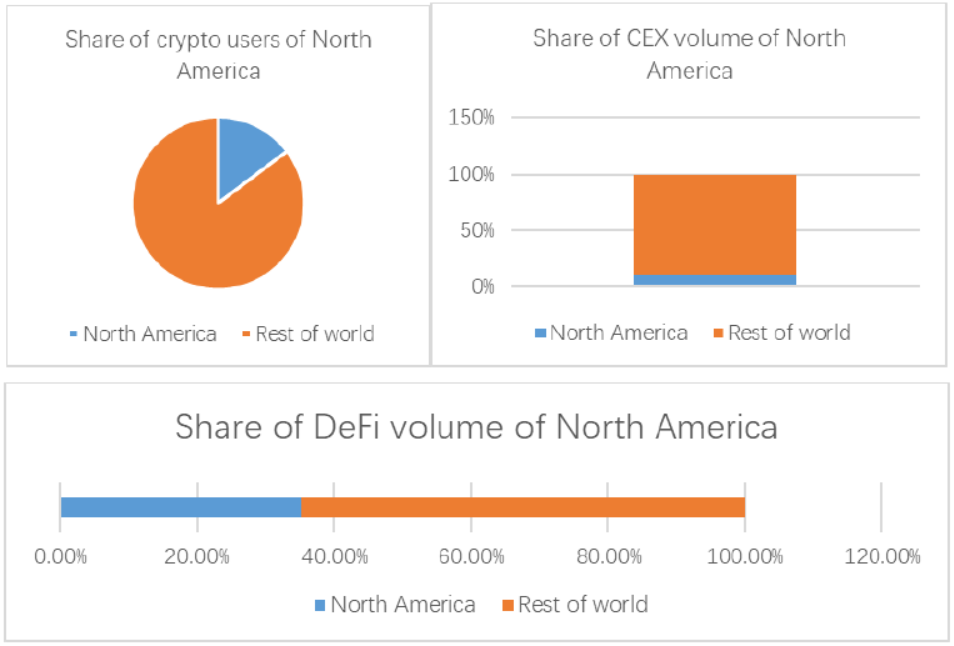

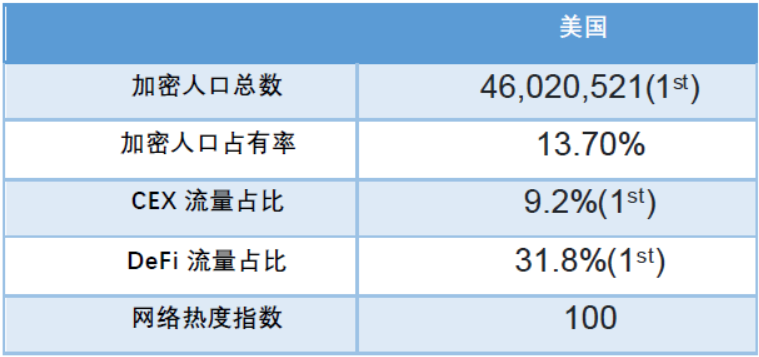

2.2.1 北美:DeFi創新主戰場

北美地區是全球加密市場的重要組成部分。目前該地區擁有約4700萬名加密用戶,佔全球加密人口14.7%。由於北美是世界上經濟最發達地區之一,加密市場也十分活躍。從流量佔比上看,北美地區開展的DeFi業務尤為強勁。下面我們對該地區主要國家之一的美國進行具體分析。

●美國:加密市場的風向標

在過去的幾年裡,美國對加密貨幣的看法發生了明顯轉變。越來越多人開始注意到加密貨幣投資和交易,並紛紛加入這一行列。我們列出的加密市場指標也反映了這一現象,美國在各個維度均位列前茅。

目前,美國加密市場用戶約4600萬,佔總人口13.7%;在中心化交易所和DeFi領域的流量佔比分別是9.2%和31.8%。從美國在各個CEX的交易種類上看,BTC是美國加密用戶的主要選擇,其次是以太坊、狗狗幣、ADA以及其它加密貨幣。具體來說,美國正以約15億美元的BTC交易量引領全球。領先的數據表現也解釋了為何近年來加密市場的價格波動常常與美國風險市場之間有較強的關聯性。尤其是2022年以來,加密市場的價格走向幾乎完全以美聯儲的貨幣政策為導向;另一方面,美國在眾多DeFi協議中31.8%的交易量佔比也是遙遙領先。對DeFi的擁抱也使得美國成為DeFi創新的前沿陣地,硅谷、紐約等地聚集了大量開發者,多數項目也更容易在這片熱土獲得早期資金和人才支持。

美國加密市場的快速發展主要可以歸結為以下幾點原因:

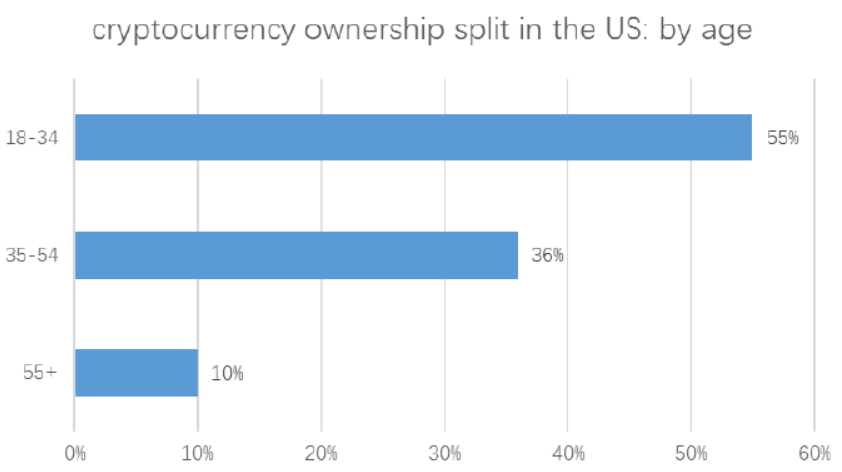

1、年輕人是加密市場中的主要用戶群體。根據Finder調查顯示,美國18–34歲的年輕人為主力軍,佔總加密用戶的56%。相比於喜歡股票和債券等傳統投資組合的中老年人,年輕人似乎更能承受風險,加密貨幣可能帶來的高收益讓他們趨之若鶩,推動了整體市場的採用率;

2、合規化進程日益推進。美國多數州推出了加密友好型法案,推動了當地的合法化加密活動。例如,俄亥俄州提議了以加密貨幣支付稅款的法案;懷俄明州通過了13項法律,包括承認加密貨幣為貨幣,允許當地銀行為數字資產提供託管服務。有了這些法案,大型機構和金融服務商都可以為美國用戶提供合法化的資產管理以及相關的加密服務;

3、其它因素。除了上述原因外,我們認為還有一些事件在推動美國加密市場發展中發揮了重要作用,如Microstrategy和Tesla等大型機構的入場、美國逐漸豐富的線下加密貨幣支付場景以及大型加密初創公司蜂擁而至美國等。

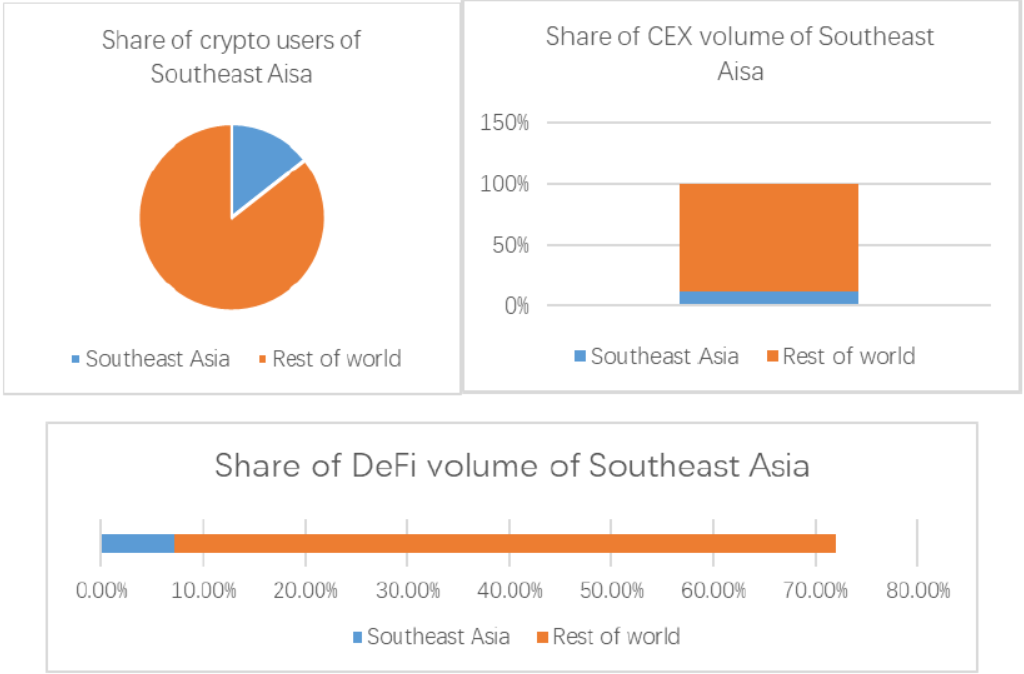

2.2.2 東南亞:新興市場湧現,加密用戶佔有率激增

近年來,東南亞地區的加密市場成長非常迅速。目前加密人口總數約4600萬,僅次於北美市場。雖然該地區多以中低收入國家為主,人均購買力並不如發達地區。但部分東南亞國家(如越南、菲律賓、泰國)的加密用戶佔有率卻表現比較突出,加密活動已滲透到很多生活化場景裡。

●越南:國家加密貨幣採用率之首

該國的加密用戶人數約2000萬,佔其總人口的五分之一以上,成功躋身到全球高加密貨幣採用國家的榜首。

以越南為代表的東南亞新興加密市場增長的主要原因有以下幾點:(1)順應當地金融改革和現代化要求。過去十年裡,東南亞國家和政府十分重視區塊鏈等新興技術,並期待它們能為經濟數字化鋪平道路。在越南,無現金支付逐漸成為該國常態,當地政府為擴大加密貨幣採用設定了相對寬鬆的加密稅;同時,由於該地區傳統金融體系不夠發達,能獲取的服務非常有限,導致用戶不得不轉向使用效率更高的加密貨幣;(2)GameFi成為用戶熱衷的投資場景。基於東南亞地區人文環境和消費習慣,遊戲是該地區極為重要的組成部分。根據公開數據,2020年印度尼西亞的手游下載量最高為38%,其次是越南達到22%;菲律賓、越南在遊戲付費率方面排名靠前,分別是55%和50%。發達的遊戲產業環境也給區塊鏈遊戲的誕生提供了良好的土壤。2021年,現象級鏈遊Axie Infiity問世,其創新性的 “play-to-earn”模式迅速點燃了市場熱情,吸引了大批用戶和資金爭相湧入,東南亞地區毫無疑問成長為GameFi的中心。

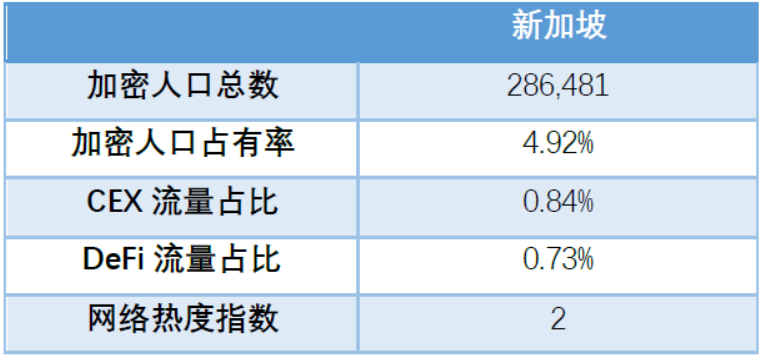

● 新加坡:加密新寵,全球web3重要節點

新加坡在近幾年的中美互聯網市場飽和下沉和東南亞經濟崛起中抓住了機遇,尤其是疫情後數字化轉型的加速期,新加坡逐漸成為互聯網的創業熱土,吸引了大批創新者和獨角獸企業。這其中自然也包括了加密領域。新加坡為加密行業提供了高度開放的政策環境,既有明確監管,但也給予了很大的容錯創新空間。根據陀螺報告顯示,新加坡金融管理局在DeFi中提供了監管沙盒加強版等包容性更強的綠燈監管方式。即使許可牌照未能申請,也可依據豁免條例暫時允許提供特定支付服務。因此,新加坡逐漸成為全球加密領域最為友好的地區之一。畢馬威發佈的數據中顯示,2021年新加坡在加密領域共有超80筆風險投資交易,總額高達14.8億美元;相比2020年該數字還只有26筆,總額1.1億美元,金額環比增長近14倍。

2.2.3 亞洲其它地區:加密人口基數巨大,市場熱情居高不下

亞洲地區地域遼闊、國家眾多,坐擁全球最多的加密用戶數量。下面我們選取幾個重點國家對其進行分析:

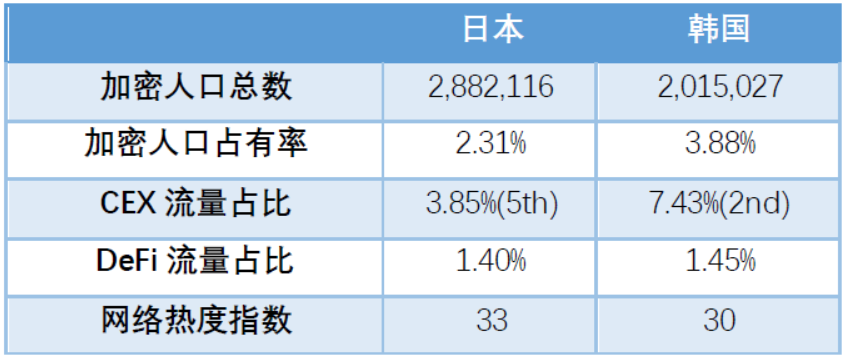

● 日韓:加密交易活動極其活躍

日韓兩國在交易所流量佔比中的表現不可忽視。具體來說,韓國以7.4%位居第二、日本則以3.85%位列第六。一方面,Upbit、Bithumb、CoinOne、Korbit和Gopax等主要加密交易所的所在地都位於日韓兩地,推高了二者在這部分的數據表現;另一方面,根據Coindesk的報道,兩國居高不下的失業率和較高的房價迫使當地年輕人不得不尋求其它創造財富的手段。尤其是韓國,幾乎陷入全民炒幣的現狀。除就業和高消費壓力外,當地的階級固化及財閥壟斷也讓底層社會的創業之路異常艱難。加密貨幣作為無國籍的投資,被他們的年輕人視為擺脫貧困和積累財富乃至實現階級跨越的重要手段。數據顯示,每5個韓國年輕人就有1個在炒比特幣。另外,當地政府對擁有、出售和購買加密資產等行為的合法化以及未來可能出臺的優惠稅法提案,都使得加密市場在該地區越來越受歡迎。

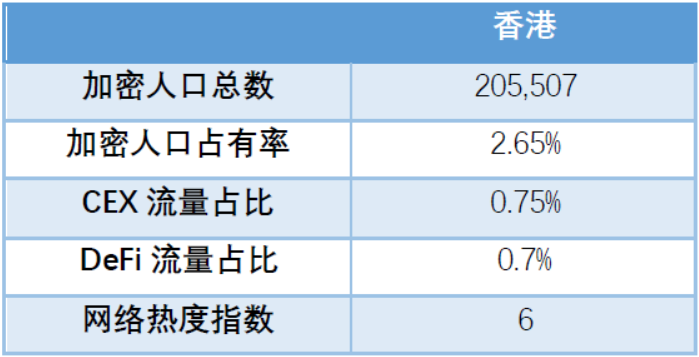

● 香港:沉睡的東方金融中心

香港的加密市場在很長一段時間裡處於灰色地帶。作為曾經的亞洲中心,香港憑藉發達的金融產業和背靠大陸市場的先天優勢,吸引了一大批像Animoca、FTX、BitMEX等知名加密企業。但是,隨著中國大陸對加密活動採取的一系列全面禁令,香港迅速散失其市場優勢;加之CBDC試點工作在香港的穩步推進,香港金融管理局也希望將潛在的加密貨幣納入監管範圍。趨嚴的政策環境加速了大批從業者和加密企業的出走,導致香港加密市場份額在過去幾年經歷了快速下滑。不過,隨著香港在2022年10月31日發佈了全新的虛擬資產政策宣言,明確了當地加密活動的合法性,重新開放的香港加密市場有望在未來再度崛起。

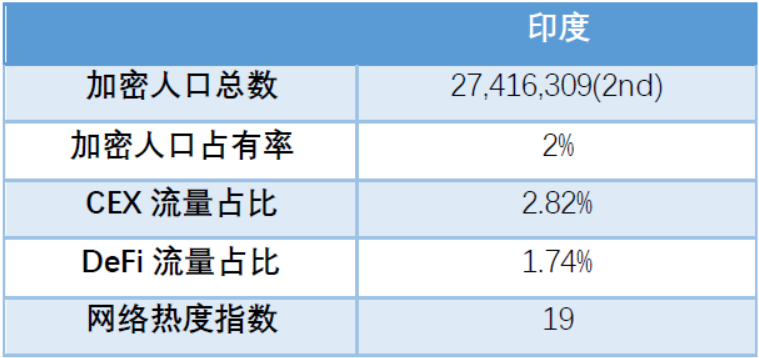

● 印度:監管搖擺不定,加密市場奮勇前進

印度儲備銀行並不像其它國家央行對加密技術感興趣,其財政部長曾在2018年對外宣稱印度儲備銀行將全面禁止加密貨幣,但並沒有將其上升至法律層面。這意味著加密交易在印度處於灰色地帶。因此,儘管印度的加密市場在過去很長一段時間裡一直存在較大的發展阻力,但並未停滯前進的腳步。

直到去年,印度最高法院裁決印度央行對加密貨幣的禁令實屬違憲,標誌著印度政策的放鬆。政府監管的轉向極大促進了印度加密經濟的發展。根據Coindesk報道,印度農村地區希望購買和交易加密貨幣的投資者顯著增加,Coinswith Kuber的農村註冊量增長了135%;與此同時,今年以來印度區塊鏈行業完成16筆交易融資,總額超過6.27億美元,是2021年的14.25倍。另外,印度雖人口基數大,但年輕人的教育程度良好,對於區塊鏈和加密貨幣的前沿技術和概念更加易於接受和理解。加密領域中一大批現有的優秀技術開發團隊如Matic、Starkware均來自印度,他們都已成為了各自技術分支路線中的頭部項目。這些都足以反映出印度加密市場的巨大潛力。

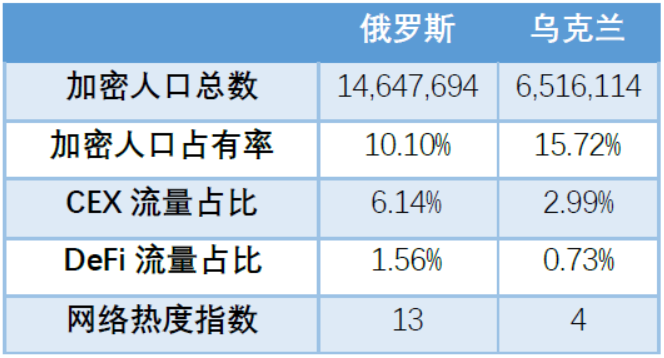

2.2.4 歐洲:加密主力軍之一,戰爭未能阻止市場前進腳步

歐洲地區我們著重關注俄羅斯和烏克蘭。從我們的數據上看,俄羅斯與烏克蘭兩國在各項指標中也都排名靠前。很大程度上是因為俄烏戰爭的爆發,導致兩國的加密活動均有所增加。

從俄羅斯方面來看。目前擁有加密貨幣的人口超過1460萬,佔總人口的10.1%。該國在建立與加密貨幣相關的法規上採取了很多積極性措施。2022年9月,俄羅斯通過立法批准了本國部分地區可以利用水力、核電等資源進行加密貨幣的開採。另外,由於戰爭導致該國在西方國家的制裁下不得不退出SWIFT,加密貨幣可能是對外貿易結算的重要補充。同樣在9月份,俄羅斯央行正式宣佈將使用比特幣、以太坊等加密貨幣進行的跨境支付合法化。

至於烏克蘭,突如其來的戰爭給本國經濟造成了極大打擊,通貨膨脹居高不下;加上當地央行的戒嚴令對本國居民的現金交易進行了嚴格限制,許多烏克蘭人認為加密貨幣是用來對沖通脹的有效避險方式。因此,從戰爭開始以來烏克蘭的加密貨幣轉賬量持續增長。

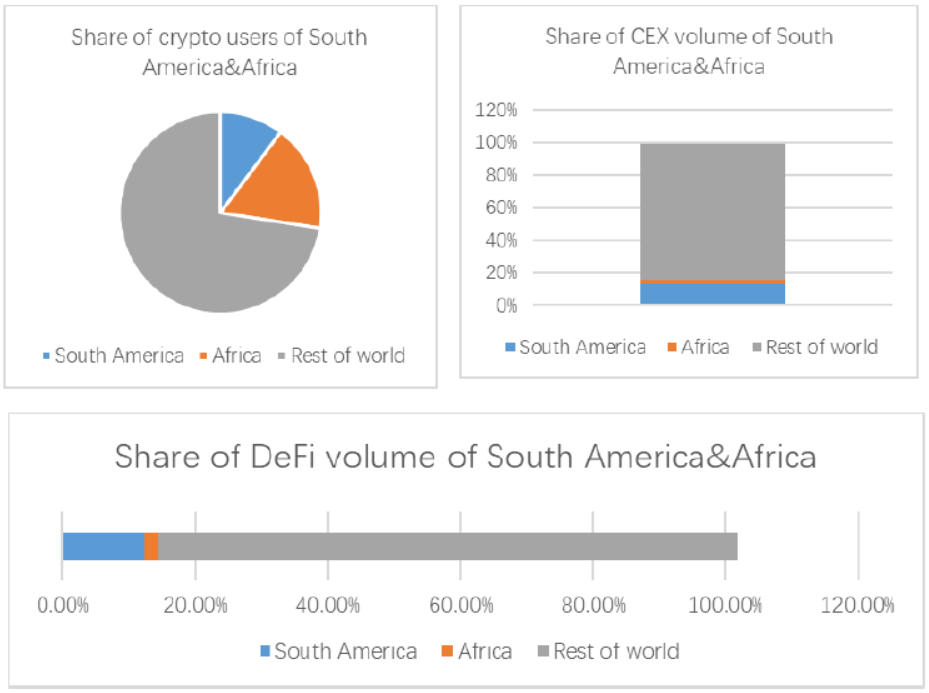

2.2.5 南美&非洲:應用場景以支付和儲值為主

南美和非洲的主要國家採用加密貨幣的原因大多比較一致,主要是本國金融危機、高通脹以及法幣過度貶值等。其中較為典型的國家有委內瑞拉、阿根廷、巴西、摩洛哥和埃及等。

雖然不是所有加密貨幣都可以用來作為風險對沖的工具,但穩定幣一定是這些地區用作資產儲備的好手段。根據公開數據顯示,由於常年保持高達8%的年化通脹率,南美和非洲地區至少超過1/3的人習慣用穩定幣進行零售交易和日常資產儲備。同時,這些地區也是世界上用穩定幣來進行報酬支付比例最高的區域。

2.2.6 加密市場發展成熟度指數,美國居榜首

最後,我們根據以上分析並結合了本章的4個指標,計算出世界上15個不同國家的加密市場發展成熟度指數[4]。

[4] 我們採用等權重的方式來計算它們的總體評分。這是為了簡化模型和避免主觀因素影響,即使我們知道這可能會造成一定的誤差。

從我們的指標上看,美國的加密市場成熟度最高,但市場滲透率方面不如越南這類新興市場。這可能是由於美國金融體系比較發達,雖然資金體量龐大,但投資者還有除加密貨幣外的各種別類資產配置選擇。相比之下,越南、阿根廷、巴西這類新興市場投資者的金融類選擇不多。而加密貨幣作為無國界資產,具有高收益和高流動性等特性,深受他們的青睞。隨著加密行業繼續發展,監管政策的不斷完善,這些新興市場的潛力不容小覷。

3. 2022年加密行業十大事件

3.1 Terra崩盤,行業步入更嚴峻的熊市

Terra的崩盤可以說是2022年甚至整個行業有史以來最惡劣的事件之一。Terra曾在全幣圈紅遍一時,躋身十大加密資產。它的崩盤使得許多投資者血本無歸,也為本來已踏入熊市的加密貨幣市場雪上加霜。

創立於2018年,Terra是透過「穩定幣」UST 和「治理代幣」Luna 的雙幣機制而建立的支付區塊鏈。在2022年初,Terra的創辦人Do Kwan推出了名為Anchor的協議:只要將UST存進去,就可以獲得20%的年化收益。 因此LUNA吸引了很多投資者,其去中心化的特點也獲得了幣圈的寵愛。Anchor協議推出後,市面上多數的UST都被存進協議上,在UST崩盤前,有將近75%的UST(多達14B)都是存在Anchor協議上,許多投資者甚至抵押其他加密貨幣資產借UST去賺取20%的年化收益。因為UST的需求越來越龐大,LUNA的價格也隨著攀升突破100美元。 在頂峰時期,UST發行量超過150億,成為幣圈最大的去中心化算法穩定幣。

在2022年5月,Terra在curve裡面的UST資金池因為有用戶大幅拋售而失去了平衡,UST因此脫錨,價格一路下降。 面對UST的失衡,Do Kwan動用LFG團隊基金出售80,000枚BTC大量購回UST。可惜市場已對Terra失去信心,其他用戶們紛紛拋售UST。Terra的算法同時令LUNA大量增發,LUNA & UST因此進入死亡螺旋。 Terra鏈上的交易者無法跟上大規模拋售,因此崩盤是無可避免的。

Terra的崩盤對市場造成巨大損失,UST的價格在幾天內跌至 $0.2,而LUNA的價格也歸零,Terra Network市值蒸發了400億美元,許多投資者損失嚴重。除此之外,LFG 出售的80,000枚比特幣也對市場造成巨大沖擊,比特幣價格下跌也導致整體市場面臨更嚴峻的熊市。

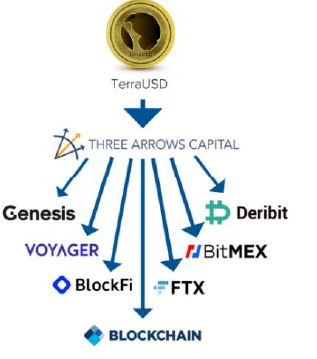

3.2 三箭資本破產,加密行業進入“雷曼時刻”

三箭資本(Three Arrows Capital)是由創始人Su Zhu和Kyle Davies於2012年創立的加密貨幣對沖基金。三箭資本以其高槓杆押注而聞名,從不同的公司借入了大量資金,並投資於許多不同的數字資產項目。 在2022年3月,其資產管理規模曾達到100億美元,投資組合包括Avalanche、Solana、Polkadot和Terra等代幣。三箭資本無疑是幣圈內的投資巨頭。

Terra崩盤之後, 隨即有消息流傳指三箭資本面臨流動性問題,也有消息指該公司疑似挪用客戶資金。在2022年6月14日,Su Zhu 刪除了社交媒體Twitter賬號簡介中包括以太坊等數字貨幣標籤,並在Twitter上發佈推文:“我們正在與有關方面進行溝通,並完全致力於解決這個問題。”不過,Su Zhu並未明確所回應該“問題”的具體內容。

隨後一星期,數字資產經紀公司Voyager Digital表示,已經向三箭資本出借15,250個比特幣和3.5億美元的穩定幣USDC。按當時的價格計算,貸款總額超過6.75億美元。Voyager Digital公司要求三箭資本在6月27日前償還全部未結清貸款,否則將面臨違約。三箭資本結果是沒有償還該貸款,Voyager 隨即從法律途徑向三箭資本尋求賠償。事情曝光後, 其他三箭資本的借貸人紛紛要求三箭資本償還貸款, 包括Genesis Global Trading BlockFi,BitMex,FTX,及Blockchain等等。 三箭資本被迫出售其資產,更一度在curve上的stETH/ETH池大幅拋售8萬枚stETH (超過 8400 萬美元), 導致stETH脫錨 (stETH曾經一脫錨到0.94ETH)。

三箭資本在幣圈打開了一個資金敞口,其影響深遠。可是由於缺乏透明度,沒有人知道誰對他們持有敞口, 隨著越來越多機構披露三箭資本的壞帳,整個行業引發恐慌, 資金不斷撤出,加密行業進入“雷曼時刻”。

3.3 FTX事件引發行業地震

今年11月FTX由於用戶擠兌導致流動性枯竭且資不抵債,最終宣佈破產。這可以說是本輪熊市以來第一大風險事件,其影響廣泛而深遠。

FTX成立於2019年,和其姊妹公司Alameda共同為Sam Bankman-Fried創立。在成立之後直到暴雷之前的短短三年時間,FTX已經成為一個市值240億美元,行業排名第二的中心化交易所,其創始人SBF的個人資產也達到了156億美元。但一週之內,這些資產全部化為泡影。

事情的根本原因是FTX作為中心化交易所,持有大量用戶資產。而其姊妹公司Alameda由於業務需要大量資金,因此其以所持有的FTT和SOL等代幣作為抵押,從FTX借出用戶資金。這樣一來FTX的用戶資產雖然從賬面價值看變化不大,但已經從包含大量穩定幣和BTC的資產轉變為持有大量FTT和SOL等代幣,資產同質化嚴重且波動性高。事情的導火索來自於Coindesk發現了FTX資產負債表上的問題並發表了分析文章做出警示。之後幣安創始人CZ以此為由宣佈為規避風險將賣出持有的FTT,從而引發市場恐慌,導致FTT價格暴跌,從而使得FTX資產端大幅縮水,並引發用戶擠兌浪潮。最終FTX因為用戶擠兌導致流動性枯竭,且持有的FTT和SOL等資產大幅下跌導致資不抵債,最終宣佈破產。

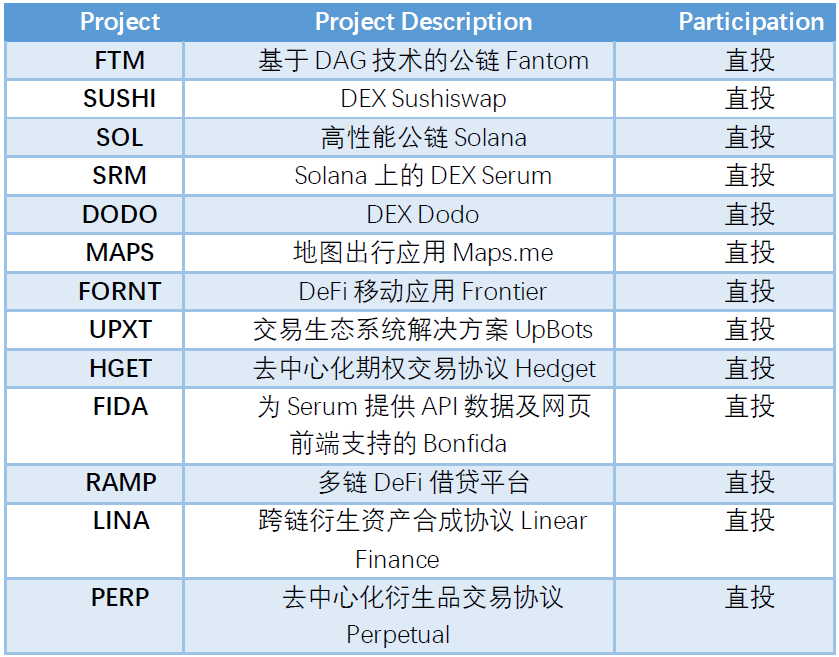

FTX的破產直接引發了行業地震並導致市場崩盤。作為行業領導者之一,FTX和Alameda參與了眾多項目的投資,尤其在今年熊市期間,他們更是多次出手救助陷入危機的業內公司,樹立了幣圈央媽的形象。據不完全統計,FTX參與直投的項目超過了110個,部分如下表:

除此之外,其他與FTX有業務往來的項目如bitDao和MIM,以及投資公司如紅杉資本和淡馬錫等紛紛遭受了代幣暴跌和相關投資資產減記等損失。可以說此次FTX破產事件其影響之深遠,造成的損失之大不是Luna、3AC等事件可以比擬,堪稱真正的幣圈雷曼事件。

除了市場下跌和相關公司及項目遭受損失之外,本次事件還對整個行業生態造成了嚴重的影響。最直接的影響是中心化交易所遭遇到了信任危機。自事件爆發後,各大交易所都面臨提幣壓力,顯示出當前用戶在恐慌情緒影響下對中心化交易所的巨大不信任。面臨這種局面,各大交易所紛紛採取措施自救,如進行儲備資產披露,呼籲建立行業規範和行業復甦基金等。

但從長遠來看,本次事件對整個行業生態將帶來深遠的影響:

-

用戶對中心化機構失去信任及對去中心化的呼聲增加可能導致去中心化項目的再次發展;

-

監管必然將進一步增強,合規牌照的獲取難度和成本都會進一步升高;各個項目或機構在本次事件後的信息透明度都將大幅提高;

-

事件可能導致用戶對整個加密貨幣行業的信心動搖,使得行情下跌的同時低迷時間大幅延長等等。

儘管如此,我們相信不破不立,每次事件的爆發都是刮骨療毒,每次行情的下跌都是機會。隨著事件的逐步平息,在經歷陣痛之後行業依然會逐步走向好的方向。

3.4 美聯儲大幅加息,高風險資產首當其衝

前文我們說到2022年在全球宏觀市場中最重要的事件就是全球通脹和各國央行為應對通脹而進行的加息等貨幣緊縮政策。並且本輪通脹和加息週期的特點是:通脹率高且頑固,加息速度快幅度大。下圖為美國自1980年以來的通脹率和基準利率數據:

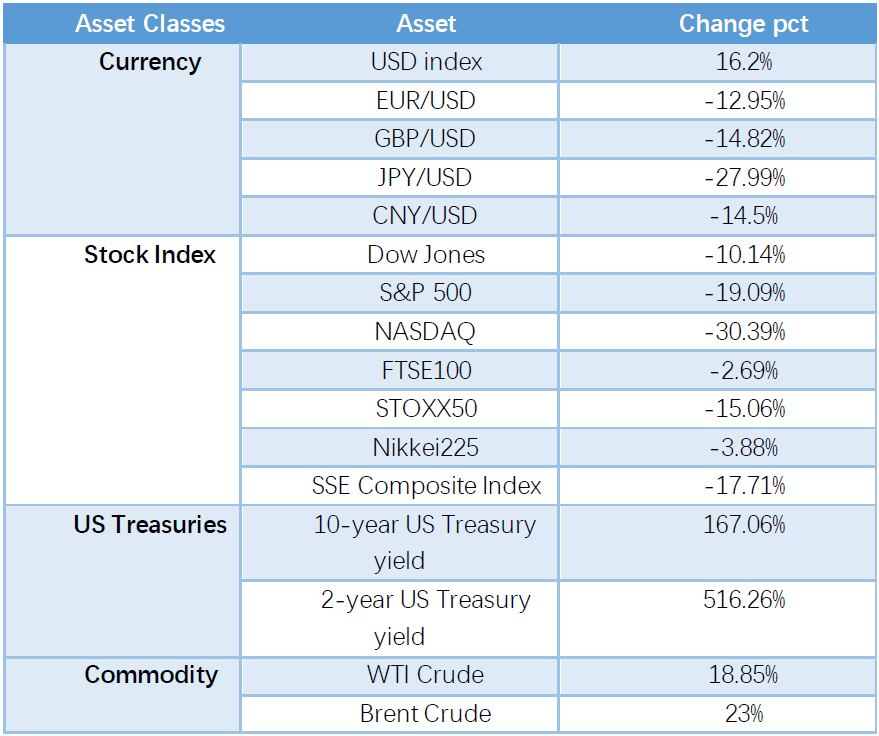

從上圖可以看出,當前美國的通脹率已經到達了1980年以來的最高水平,而基準利率也在8個月的時間內到達2008年以來的最高水平,且預計在明年二季度以前還會繼續加息。在這樣的背景下,全球各個國家和各個行業都感受到了金融寒冬的冷意,下表為各大類資產在2022年的漲跌幅。

從上表可以看出,在美聯儲大幅加息的背景下,全球大類資產都受到了巨大影響:除大宗商品受到除美國貨幣政策之外的因素影響而上漲外,不管是全球股市,各國貨幣還是國債都出現了大幅下跌。其中代表短期資金成本的2年期美債和以科技股為主的納指跌幅相對更大。在這種情況下,加密貨幣行業也難以避免。更有甚者,加密貨幣行業由於自身特點,存在槓桿率相比傳統行業偏高的現象,在全球資金收緊的情況下,去槓桿的過程也相對更加暴力和劇烈,如terra崩盤和三箭資本破產等年度重大事件,它們的發生雖然有各自不同的直接原因,但根本原因都是受到全球貨幣緊縮的大環境而產生的現金流問題。因此在若干年後,如果要分析2022年加密行業的重大事件之時,以美聯儲加息為代表的全球流動性緊縮是分析很多問題的根本。

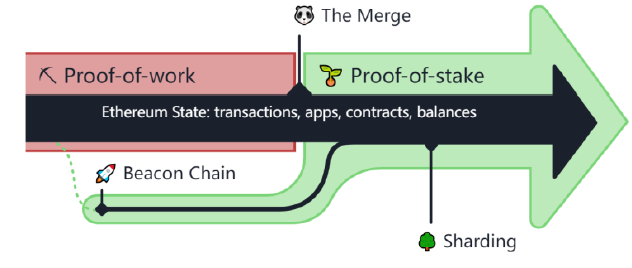

3.5 以太坊合併,PoS新時代開啟

2022年9月15日,萬眾矚目的以太坊合併順利完成,標誌著以太坊主網的共識機制正式從工作量證明(PoW)切換到了權益證明(PoS)。

作為世界級計算機,以太坊自誕生起便一直使用工作量證明共識機制來保證系統的安全,各種交易、智能合約、賬戶等複雜功能也都是運行在這一核心機制之上。隨著以太坊上生態應用的不斷繁榮,當前的基礎架構對系統擴展性提出挑戰,PoW的侷限性嚴重限制了以太坊的未來發展。為解決可擴展性問題,團隊給出了一系列網絡升級方案。

合併是該系列中的第二次網絡升級,它將生態中現有的兩條獨立區塊鏈以太坊主網與信標鏈相結合,在保留原有執行智能合約的功能和完整的歷史數據及用戶狀態的同時實現共識機制的切換。

合併後,以太坊在區塊結構、網絡結構、共識機制和節點類型上均出現相應變化。新區塊可以視為信標區塊與原PoW塊的組合,其中與PoW共識相關的區塊字段會相應的修改為0或常數;網絡結構將採用“共識層+執行層”的架構,由共識層協調和指揮執行層生成和同步區塊;合併後,以太坊節點種類會更加豐富。無狀態節點的加入既有助於保持網絡的去中心化程度,還能為未來的分片架構做準備。

以太坊合併是對加密貨幣市場具有里程碑意義的重大事件:對以太坊來說,合併是奠性能提升的關鍵一步,轉向權益證明機制為以太坊後續的分片擴容提供了基礎條件。不僅如此,合併後ETH的發行率將大幅下降,加上EIP-1559的銷燬,未來ETH極可能進入通縮。對行業來說,合併意味著大規模顯卡挖礦時代結束,礦工不得不湧向替代鏈或就此退出。隨著以太坊慢慢補齊性能短板,未來勢必會擠壓其它PoS公鏈生態。從更深層次的方面來說,合併是以太坊響應全球減少碳足跡號召的重要改變。比特幣的經久不衰讓行業見證了PoW機制的強健性,但其要求不斷運行礦機來反覆計算直到找到符合要求的哈希值對能源有巨大的消耗。以太坊過渡為權益證明後,每年的全球能源消耗也將因此減少約0.4%。

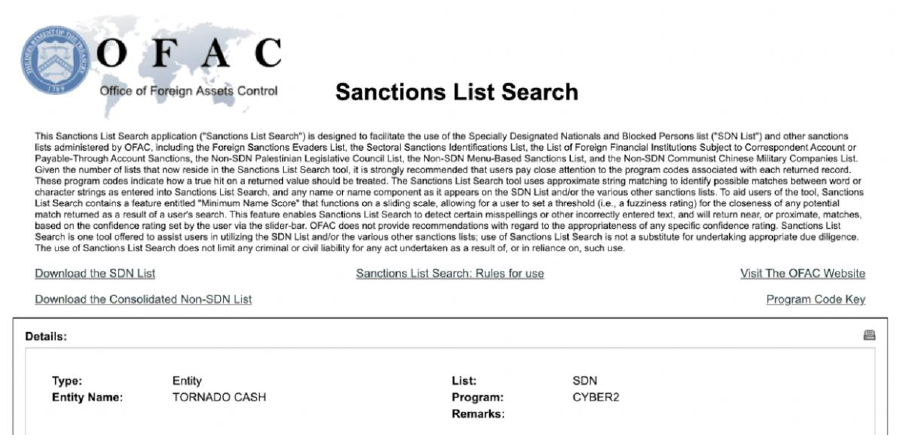

3.6 Tornado cash監管,引發加密行業思考與擔憂

2022年8月8日,美國財政部外國資產控制辦公室 (OFAC)將 Tornado Cash 及其關聯的加密錢包地址添加到其“特別指定國民名單”(SDN)中,禁止美國公民與該協議或與之相關的任何以太坊地址進行交互,如果與SDN名單中的地址進行交互,相關人和實體都將會面臨處罰(圖)。根據 Tornado Cash 官方推特,其協議遭到以下相關機構制裁:

-

Tornado Cash GitHub 頁面關閉;

-

Tornado Cash 貢獻者賬戶查禁;

-

Tornado Cash 協議中 USDC;

-

RPC 請求遭 Infura、Alchemy 拒絕;

Tornado Cash被禁的主要原因則是朝鮮黑客組織 Lazarus Group 利用Tornado Cash 進行大規模的洗錢,同時幫助非法活動洗錢多達70億美金,對美國國家安全構成了威脅。此次被列入制裁名單的鏈上地址中總計有 4.37 億美元的資產。

針對此次制裁,大量的服務供應商與DeFi協議禁止對Tornado cash的訪問以及相關錢包的封殺。 Tornado Cash也引發了大量的討論,包括區塊鏈是否應該抗審查,加密貨幣行業是否應該迎合監管等,以太坊核心開發者也專門在開發者電話會議中詳細討論了國家級監管審查的應對策略等。Tornado Cash事件不僅促進了人們對隱私和監管兩者之間衝突的深遠思考,也標誌著全球監管機構正式對DeFi的狂野西部展開了行動。

3.7 OP發幣帶領Layer2熱潮迴歸

今年Layer2領域最大的事件就是主流的Optimistic Rollup協議Optimism發行了代幣OP,推動了它本身和Layer2領域整體的逆市增長。

2022年初,Layer2增速放緩。為了吸引用戶和刺激增長,Layer2協議們各顯身手。首先是在4月,頭號Optimistic Rollup協議Arbitrum發佈了名為 “The Arbitrum Odyssey “的生態探索活動,鼓勵用戶使用鏈上項目以獲得NFT 獎勵。用戶熱情高漲,不過由於活動太過火爆,超出了網絡預設的承受能力,該活動不得不中止了。隨後,Optimism官方宣佈將發行原生代幣OP並公佈了經濟模型。6月初,Optimism又宣佈拿出佔初始供應量5.4%的OP代幣創建激勵基金,以資助OP生態系統中的建設者和項目。這些舉措助力Optimism的TVL(以ETH計算)在半年內增長了4倍多。

Optimism是Rollup四大天團裡第一個發行代幣的,它的增長為其他協議做出了很好的示範。7月13日,ZK Rollup團隊StarkWare連續發佈3篇文章,宣佈旗下產品StarkNet將要發行原生代幣,並介紹了Token的應用場景、發行數量及分配情況等,而且表示StarkNet網絡已經鑄造了100億枚代幣,會將一部分分配給StarkNet生態的貢獻者及相關投資人。

至此,四大項目中的兩大已經發行了代幣或者有了明確的計劃。剩下兩家發幣也是或早或晚的事。zkSync在官方的用戶文檔中就表態過將會發行Token,Arbitrum為了穩固自己頭把交椅的位置,不發幣怕是都不行。

除了發行代幣之外,在技術層面,Layer2也在持續迭代(後文詳解)。Arbitrum在8月推出了 Nitro 網絡升級,增加了網絡吞吐量並降低交易成本。Optimism 宣佈將在今年Q4上線重大升級 Bedrock,實現以太坊等效性、縮短L1到L2的存款時間、降低交易成本。StarkNet實現了 Rust-VM,極大降低了Rust 語言的開發者的門檻。zkSync 2.0的主網(第一階段僅團隊可用)將在11月上線。

Layer2協議們通過技術升級持續提升性能和用戶體驗,通過代幣引入更多種的手段讓網絡捕獲價值,並激勵開發者和用戶。現在回頭來看,Optimism發行代幣的時間正是今年Layer2整體的TVL的拐點。在這之後,Layer的TVL增長了63%,成為了熊市中為數不多的還能實現增長的領域。今年的夏天稱不上是“Layer2 Summer“,但Layer2已經顯示出了強勁的生命力。在下一個盛夏,它們也許就會帶來驚喜。

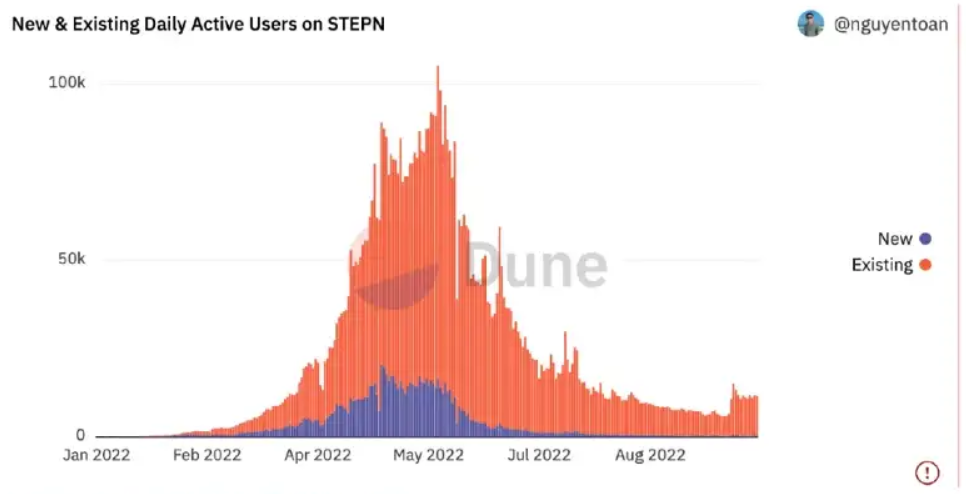

3.8 STEPN之後,X to EARN終局,GameFi何去何從

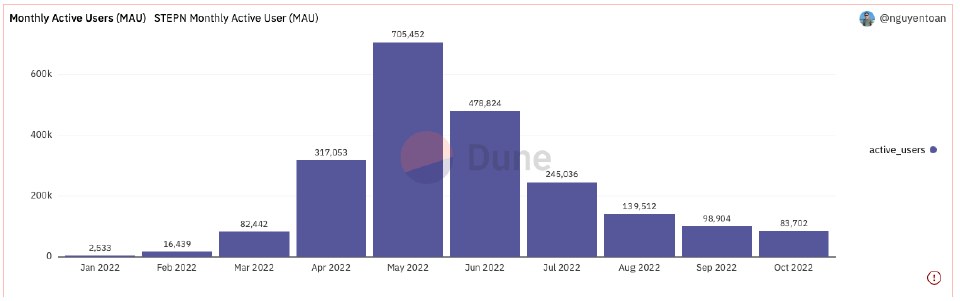

曾經擁有100萬用戶以及472萬註冊用戶並能夠在一個季度賺取高達 1.225 億美元的利潤,STEPN可以說是2022年GameFi 和X to Earn 最輝煌的項目之一。 但是STEPN 還是最終陷入瓶頸,並步入死亡螺旋,為 2022年X-Earn的熱潮畫上句號。

鼓勵用戶走路來賺取代幣,是STEPN的核心。自從遊戲推出後,STEPN便獲得了幣圈的寵愛,也吸引了很多Web2的新用戶,很快便有爆炸性的增長。在 5 月達到頂峰時,STEPN擁有70萬個活躍用戶,佔Solana 每日唯一付費用戶的近 20%。STEPN在五月高峰期之後,活躍用戶直線式下跌,新用戶也在不斷減少。

STEPN衰落背後的原因除了加密貨幣市場熊市的影響以及LUNA崩盤引起加密恐慌的原因之外,還有STEPN在2022年7月宣佈清退中國大陸用戶,導致用戶們紛紛出售有關STEPN的加密貨幣資產。STEPN的實用型代幣GST在需求下降的情況下進入了失控的供應膨脹,導致其價格暴跌。STEPN 為X to Earn 開啟了一個新的模式,導致STEPN急速發展的爆發點以及因為沒有持續的用戶增長而衰的問題也為未來其他X to Earn 的項目提供了參考價值。

3.9 今年最大的併購案:Huobi收購

作為曾經華語市場份額最大的交易所,Huobi在2022年10月初被香港百域資本旗下的併購基金以30億美元的估值正式收購,這可能是加密貨幣行業今年以來最大的併購案。

Huobi集團成立於2013年,創始人為李林。伴隨加密貨幣市場增長,Huobi交易所的市場份額逐步增大,在2017年後成為中文世界市場份額最大的交易所,整體生態佈局處於行業領先地位,火幣大學、火幣投資等具有不錯口碑。直到2021年,Huobi、幣安和OK被視為中文加密貨幣交易所的三大巨頭。

但在2021年中國大陸出臺了在全球各個國家中最嚴格的加密貨幣監管政策,包括禁止中國大陸用戶進行加密貨幣交易、禁止中國大陸境內的虛擬貨幣挖礦、禁止在中國大陸註冊的企業從事虛擬貨幣相關業務。監管政策出臺後,以Huobi為代表的加密貨幣相關業務的公司紛紛宣佈退出大陸市場,業務全面轉向海外。在退出前,Huobi的日均交易量超過600億美元,峰值一度超過900億美元,而在退出後又遭遇市場進入熊市,日均交易量萎縮到了50億美元的水平,交易量跌幅超過90%。

但Huobi作為老牌交易所,仍然具有深厚的底蘊和有價值的資產。除本身的品牌影響外,Huobi持有美國、香港、韓國、日本等地的合規牌照,且在香港有上市公司火幣科技,這些對於收購方仍有相當大的吸引力。因此在經過多次談判後,在10月初香港百域資本宣佈收購李林持有的Huobi Global的全部股份。

香港百域資本(About Capital Management)是由陳亦驊於2008年創立的香港資產管理公司,他也是景林資產合夥人。百域資本在收購Huobi後,宣佈成立全球顧問委員會,目的在於指導火幣全球站的戰略佈局與發展,其名單有百域資本創始人陳亦驊,火幣聯合創始人杜均,波場創始人孫宇晨,香港科技大學副校長汪揚和Valkyrie投資聯合創始人Leah Wald。在收購完成後的第一次全體大會上,孫宇晨作為顧問委員會代表宣佈了幾項重要舉措,包括給HT賦能、加強出海戰略等。在之後的一個星期,HT價格漲幅超過了80%,顯示市場對這次收購和Huobi戰略調整的認可。相信在完成這次收購和戰略調整後,Huobi將在未來重現輝煌。

3.10 美歐啟動頂層佈局,全面監管提上日程

全球加密貨幣市場在經歷上一輪大爆發之後,以美歐為代表的各國政府監管政策加快步伐。

2022年3月9日美國總統拜登簽署了《關於確保數字資產負責任創新的行政命令》,這是美國有史以來第一個整體政府措施來應對風險和利用數字資產及其基礎技術所帶來的潛在利益。該命令制定了涵蓋六個關鍵優先事項的數字資產國家政策:消費者和投資者保護、金融穩定、非法融資、美國在全球金融體系和經濟競爭力方面的領導地位、金融包容性和負責任的創新。

9月16日白宮即發佈了首個加密貨幣行業監管框架草案,該框架遵循數字資產行政命令,動用了美國證券交易委員會和商品期貨交易委員會等現有監管機構的力量,還規定通過G7、G20、反洗錢金融行動特別工作組 (FATF) 和金融穩定委員會 (FSB) 擴大美國與其合作伙伴之間的合作。

2022年6月30日 歐盟理事會主席和歐洲議會就加密資產市場 (MiCA)提案達成臨時協議,10月5日歐盟理事會批准最終的加密資產市場監管立法(The Markets in Crypto Assets regulation bill,MiCA)文本,10月10日歐洲議會委員會以28票贊成、1票反對的結果通過了MiCA法案,接下來將在歐洲議會全體會議上對MiCA進行的最終投票批准,一旦通過將在12–18個月後生效。10月10日歐洲議會成員還對《資金轉移條例》(Transfer of Funds Regulation,TFR)進行了投票,這是一項反洗錢法案,要求使用加密貨幣進行的轉賬必須包含支付人和收款人的身份信息。這兩項法案一旦生效將在歐盟建立統一的加密監管框架,將成為全球主要司法管轄區最全面的加密資產監管法規,也將為從事加密資產的服務提供商以及投資者提供強有力的保障。

美歐推出的加密監管框架將對全球加密市場產生巨大影響,美國和歐盟將率先建立起統一的加密監管體系,不僅可以提升自己管轄區內的監管效率和執法力度,也可以為其他國家監管提供參照樣板。

4. Web3基礎設施

4.1 以太坊的突圍和進擊

4.1.1 Rollup

Rollup是被寄予厚望的鏈下擴容解決方案。Rollup的主要思想是用戶在Layer 2 (鏈下)進行交易,由Layer 2運營者將交易壓縮打包後,將壓縮過的交易數據和鏈下狀態的轉換證明提交上鍊,最後由以太坊主網(未來也可以是其他Layer 1)的驗證者驗證。由於使用了效率更高的編碼方式、減少需要上傳的數據等措施,以太坊主網存儲這一批鏈下交易需要耗費的字節數下降了。同時又因為以太坊主網不必重新計算鏈下的交易,交易消耗的gas也大大減少。Rollup一方面減少了鏈上資源的消耗,一方面又能保持數據的可用性,也就是以太坊主網能夠查看並保證任何人都不能篡改鏈下的交易。所以它可以在繼承以太坊的去中心化和安全性的同時提升可擴展性,成為了Layer 2的主流技術方案。Vitalik也說過:“對於以太坊而言,Rollups 是短中期,也可能是長期的唯一無須信任的可擴展性解決方案。”

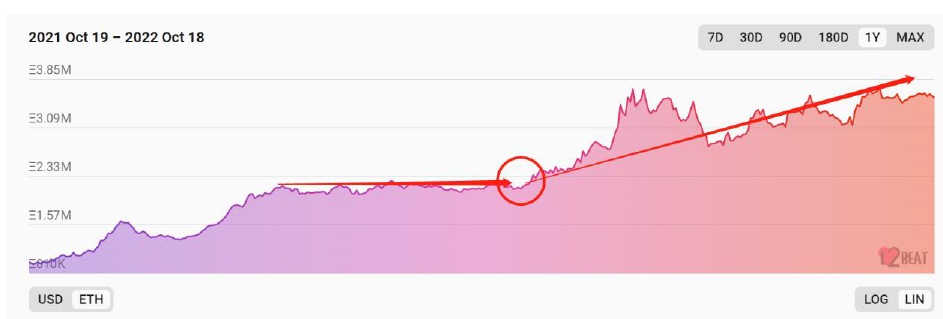

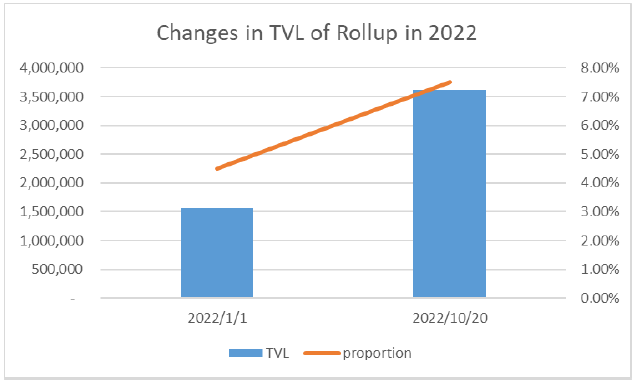

Rollup在2022年初已經初具規模,在今年實現了逆勢增長。根據l2beat數據[6],2022年1月1日,Rollup的整體TVL為1.56M ETH,約是以太坊主網TVL的4.5%。截至2022年10月20日,Rollup的TVL已經上升至3.62M ETH,增長了131%,與以太坊主網TVL的比例也上升到了7.5%附近。今年加密市場整體行情並不好,同期ETH的價格下跌了65%,Rollup能在這樣的環境中實現增長實屬不易。

[6] Rollup 的TVL佔Layer 2總體TVL的97%,所以這裡用前者代替後者。ETH的價格波動非常大,所以本文用ETH計算鎖定資產價值,而沒有使用USD計價。

在項目部署數量方面,根據DeFiLlama數據,截止2022年10月底,Rollup上部署的項目大約有210個(在多個Rollup上都部署的項目只按照1個計算),以太坊主網上的項目有585個。在這一項上,Rollup與以太坊的比例為35.9%,比年初的19.3%有了大幅升高。此前有人猜想過,如果以太坊主網的gas費用下降,Rollup的重要性就會降低。而事實是今年ETH的價格和平均gas Price都下降了,以太坊主網的gas費會下降得更多,但Rollup還是吸引了大量項目部署。這表明眾多項目團隊看好以太坊和Rollup的前景,“以Rollup為中心”的以太坊網絡正在慢慢形成。

從地址數量上看,根據各Rollup的區塊鏈瀏覽器公佈的地址數量估算,Rollup共有地址4 M個,較年初翻了4倍。以太坊主網有209 M個地址,Rollup地址數量從不足以太坊地址數量的1%上升到了接近2%。儘管也實現了增長,但在吸引用戶上還有很長路要走。

Rollup的逆市增長主要由它的技術進步推動。今年Rollup的進展主要在提升兼容性、降低數據可用性費用、降低驗證成本、去中心化、研發zkEVM這5個方向。

● 提升兼容性

因為兼容EVM,更便於各類項目部署,所以OP Rollup 的資沉佔當前Rollup的80%以上。但是兼容EVM不代表項目能夠無縫部署,它們還是需要做很多代碼上的調整。提升EVM的兼容性,縮小和以太坊的區別一直是OP Rollup的重點工作。

Arbitrum One在9月初遷移至了Nitro,提升了網絡的兼容性。Nitro的客戶端軟件的基礎層直接編譯了Geth 的核心(主流的以太坊客戶端)。Geth取代了原本Arbitrum定製的EVM模擬器來處理執行和狀態維護功能,確保Nitro與以太坊高度兼容。Optimism在去年底進行了EVM等效性升級後,今年又提出了“以太坊等效性“的說法。它將在計劃於Q4推出的重大升級Bedrock中實現,旨在最小化與以太坊的差異,以便 Optimism 可以在相同的核心代碼上共享和協作。有了更強的兼容性,項目部署的成本會更小,能夠使用的太坊配套工具會更多,OP Rollup協議的網絡效應也會更強。

● 降低數據可用性費用

Rollup的費用主要有2大塊,其一是交給L1的數據可用性(DA)的費用,其二是它本身的運營費用。由於Rollup的執行在鏈下且大部分時間負荷不大,運營費用佔比相對小,DA費用佔比較大。

為了減小DA費用,各團隊都在改進批處理和壓縮系統上下了功夫。例如Optimism通過設置更加合理的費用參數降低了30%的費用,它還將使用更高效的壓縮算法以進一步降費。除了這些常規手段,Arbitrum還推出了一個新產品Nova,可將DA費用降到底線。Nova建立在Arbitrum的Anytrust技術上,它利用數據可用性委員會(DAC)在鏈下存儲和提供數據,只在用戶質疑DAC時才轉回Rollup模式。DAC需要保證至少有2個誠實的委員,與傳統的 BFT類共識需要佔總數2/3的節點保持誠實相比,它信任假設弱得多,也更容易實現得多。本質上它是用一個最小的額外信任假設換取了更低的成本和更快的提款時間。遊戲和社交類項目很適合部署在Nova上,目前已有接近10個項目運行在Nova上。StarEX也正式上線了Volition模式,用戶可以根據業務類型選擇原始交易數據是存儲在以太坊上還是DAC中。

● 降低驗證成本

OP Rollup依靠欺詐證明解決爭議。欺詐證明分為一輪交互式與多輪交互式。此前只有Arbitrum使用多輪交互式欺詐證明,基於Optimism的代碼的OP Rollup全都使用的是一輪交互式證明。多輪交互式證明在鏈下不斷縮小爭議範圍,直到找到有爭議的一個執行步驟,再去鏈上重新執行並仲裁,這樣可以縮小解決爭議需要使用的鏈上資源,成本比一輪交互更低。Optimism正在研發新一代欺詐證明Cannon,它就是一個多輪交互式的欺詐證明。其他OP Rollup很有可能都效仿Optimism的這個升級,未來OP Rollup解決爭議的成本會普遍下降。更重要的是Cannon將使用MiniGeth(Optimism簡化版的Geth客戶端)作為EVM模擬器,這本質上是對Rollup方案與主鏈的解耦,一方面可以通過升級MiniGeth適應EVM的升級,另一方面可以將MIniGeth換成其他工具,以支持其他主鏈虛擬機實現Rollup方案。

ZK Rollup依靠有效性證明(零知識證明,ZKP)來解決爭議。與OP Rollup不同的是,它不需要做交互式證明,而是一次性把執行的語句都生成ZKP,由驗證者來驗證ZKP以判斷證明者是否誠實。為了提高驗證的效率,StarkNet升級了遞歸STARK證明。這個升級利用了STARK證明的“對數壓縮“特性,即生成證明所需的時間與執行語句所需的時間大致呈線性關係,而驗證證明的時間大致與生成證明成對數關係。原先採用的SHARP技術,為多個待證明的命題生成一個總的ZKP1,而升級後,會先把命題分為幾個小組,為給個小組都生成一個小證明,再把這些小證明作為命題,生成一個總的ZKP2。由於對數壓縮的特性,驗證ZKP2會比驗證ZKP1快得多,當然消耗鏈上計算資源就少得多。此舉同樣可以起到加速生成證明的作用,因為多個小證明可以並行計算。

● 去中心化

某OP Rollup網絡在今年初出現過一次宕機事件,導致網絡在數小時內不可用。原因是Rollup協議都需要用Sequencer對交易排序,而目前Sequencer都是由項目團隊本身或者關係密切的單個運營商運營,這是非常中心化的。當Sequencer出現了故障,沒有其他同等節點可以繼續運行,所以導致了網絡癱瘓。只有推進Rollup協議的去中心化才能消除這個灰犀牛風險。

Optimism試圖在Bedrock版本中建立一個多客戶端生態系統,與外部團隊合作並激勵他們創建其他客戶端。而多客戶端也就意味著Sequencer自然而然地去中心化了,單點故障風險也就降低了。這個設想是比較宏大的,能不能實現不好說。立法其上,取法其中,如果Optimism能實現Sequencer的去中心化,也是一個重大勝利。不排除這樣一種可能,當新版本運行平穩後,成為節點的條件是質押OP代幣。這會賦予代幣更明確的應用場景和收益來源,也許會引領Rollup的去中心化變革。

● 研發zkEVM

近2年來ZK Rollup發展的重點一直都在zkEVM的研發上。zkSync、Polygon和 Scroll都在積極研發,並宣佈會在2022年底之前在測試網或主網上推出他們的zkEVM版本。目前看來zkSync一直保持著領先身位。它在4月就上線了測試網,目前已經實現了 EVM 字節碼層面的兼容,完成了在電路中和在執行環境中的實現。在核心基礎設施方面,全節點集成已完成,能夠成功部署和執行已編譯的智能合約。近期又反覆宣稱在今年10月28日第一個運行在以太坊主網的zkEVM兼容的ZK Rollup就要上線(校稿時已經上線)。團隊有信心,也留了後手。屆時上線的版本不部署任何項目,只有官方團隊可以在主網上用真實資產測試,隨後才會允許開發者使用。已經有一批知名協議和公司宣佈將在zkSync 2.0上部署,包括Uniswap、Chainlink、OKX錢包、法幣出入金解決方案Ramp和Banxa、去中心化加密交易平臺Hashflow、保險協議Nexus Mutual等。在對公眾開放後,zkSync的生態系統也許會有快速的發展。

4.1.2 以太坊合併

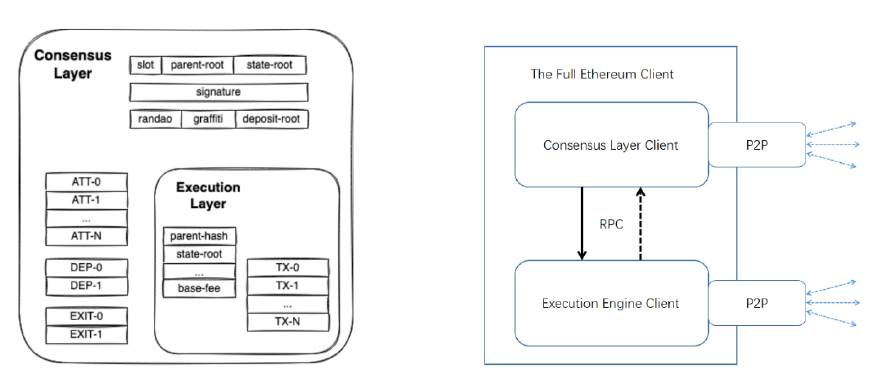

今年以太坊本身最大的升級就是合併。合併的目的是為了將以太坊原本的POW共識機制轉變成POS機制。隨著共識機制的轉變,網絡結構也出現了深刻的變化,這也影響了以太坊的去中心化程度。

合併後以太坊採用共識層+執行層(執行引擎)的架構來生成和同步區塊。用戶的轉賬與智能合約調用由執行引擎(就是原來的ETH全節點)打包、廣播和執行,GAS費的小費部分仍舊歸執行引擎所有。共識層的任務是首先要和執行引擎建立通信,要求它們生成或驗證ExecutionPayloads,隨後信標節點以它為基礎達成共識,生成完整的信標區塊。EIP-1559之後,小費部分佔收入的比重大幅下降,礦工的主要收入來自區塊獎勵。合併後獨立運行執行引擎只能獲得小費,難以盈利。執行引擎需要附屬於共識節點,依靠質押獎勵獲得收入。所以看似是兩個網絡的融合,不如說是共識層會吸收執行引擎,形成一個新的共生體。POS以太坊有45萬個驗證者,而POW以太坊只有1萬多個節點,驗證者數量的大幅提升也能提升網絡的去中心化程度。當然巨量的GPU礦機無法被吸收,它們要尋找出路,後文還會說到。

以太坊一直存在狀態爆炸的問題,即網絡積累的數據越來越多,需要的存儲空間也越來越大。這會讓節點的硬件負擔越來越重,不得不變得中心化。為此社區提出了無狀態的目標,希望輕客戶端在不需要實際存儲任何狀態的條件下,能夠驗證所有交易和狀態。轉為PoS後的以太坊就要實現無狀態性,讓具有全部狀態的節點和無狀態的節點能夠一同參與驗證工作,並保持住網絡較高的去中心化程度。有了無狀態性技術,合併後的以太坊共識層中會有3種節點(客戶端):

1,不具備ETH1執行引擎的客戶端

2,具備無狀態性的ETH1執行引擎的客戶端

3,具備全部狀態的ETH1執行引擎的客戶端

第1類客戶端是最輕的客戶端,它僅能參與共識的達成,無法驗證執行層的交易。它存在的意義是在共識層監督其他類型的節點。第3類客戶端擁有全部的狀態、執行能力和共識能力,可以把它理解為全節點。它需要投入用於存儲、計算的硬件和質押的代幣,所以成本也較高,數量不會很多。第2類節點是無狀態節點,可以向第3類節點請求數據,再利用自己的執行引擎去驗證交易的有效性。

以太坊合併後的一個質疑點是網絡的去中心化程度。儘管前文的網絡結構變化和無狀態性都能提高網絡的中心化程度,但質押解決方案Lido的快速增長卻引起了憂慮。Lido是一個佔據全網質押金額超過1/3的大型質押解決方案。有人認為如果Lido再設法聚集了另外1/3的權益,它就有能力控制網絡。我們需要注意到,Lido不是由單一實體控制的。Lido內部有30個節點運營商,它們與Lido不存在隸屬關係。它們都是具有可靠記錄和合法追索權的頂級節點運營商,需要通過DAO的投票才能獲得運行資格且一直處於DAO的監控下。因此不能將Lido等同於中心化的礦池。相反,恰恰是因為Lido在去中心化上的不斷努力,讓它在與CEX礦池的角逐中逐漸佔據了上風。所以大型單一實體/聯合體控制網絡的風險沒有想像中的那麼大。

以太坊在合併之後會走向何方呢?V神近期在採訪中表示,以太坊開發人員希望明年實現四個關鍵目標,包括可擴展性、隱私、基礎層抗審查性和帳戶抽象,其中解決可擴展性是他們的“第一要務”。以太坊團隊認為,擴容將通過 Rollup 來實現,因此合併後的計劃是成為一個強大的結算和數據可用性層,讓Rollup安全並低成本地運行。關於以太坊未來的發展,我們將在十大預測部分講解。

4.2 公鏈破局之路

公鏈在技術上普遍面臨的一個最大問題即擴容,而且受區塊鏈不可能三角(去中心化、可擴展性、安全性)的制約。單體鏈試圖通過調整區塊大小提高性能,但還是避免不了鏈上擁堵、高gas fee、過於中心化。要突破不可能三角,目前採用的方法有:1.優化共識算法,提高共識效率(POS或者NPOS機制,最終確定工具),本質上是在去中心化和安全性上的權衡;2.優化執行環境並行處理交易,而不是像EVM那樣一次處理一筆交易;3.模塊化。

4.2.1 模塊化

未來公鏈的形態繞不開一個變革性的話題 — — 模塊化。模塊化是把一個複雜系統拆分為多個相互獨立的子模塊。每一個子模塊具有獨立的邏輯和功能,然後再組裝起來構成一個整體,從而實現複雜系統的全部功能。模塊化有以下優勢:1. 在開發階段,每個子模塊可以同時進行開發或外包,提高效率;2. 各個模塊可獨立工作,有利於出現問題時進行隔離;3. 可插拔,每個模塊能夠互相組合,實現不同的功能。

區塊鏈的架構發展經歷了三個階段。即從傳統的單片式區塊鏈,到執行層和共識層的分離(Layer2),再到現在數據可用層的分離(Celestia和Polygon)。模塊化都是公鏈發展的必然趨勢。這可以從兩方面說明:1.單體鏈的侷限性;2.區塊鏈的不可能三角。單體鏈的侷限性其實更加顯而易見,比如Solana,它需要完成底層基礎設施開發、自行維護網絡安全和上層生態建設的任務。如果該公鏈是非EVM兼容,生態建設難度會更大。此外,單體鏈在跨鏈成本和可組合性上略顯劣勢。而對於Cosmos和Polkadot生態來說,它們在共識層和跨鏈上有統一的模塊化工具,由於不必執著於重複性的工作,公鏈開發人員反而更能專注於經濟模型設計和應用層的創新。

目前,包括以太坊在內的公鏈已經在模塊化的技術路線上前進。共識層的模塊化以Cosmos的Tendermint和Polkadot的Substrate為代表,它們主要提供共識層和通信層的模塊化工具。執行層的分離是以太坊Layer2為代表,但Layer2不屬於區塊鏈,它們是以太坊的擴容組件,負責執行交易,並把結果上鍊。數據可用性層的分離以Celestia和Polygon Avail為代表,是目前能夠實現承擔數據可用性的獨立公鏈。數據可用性還可以用分片技術解決,ETH2.0、Near和Polkadot都採用不同的分片技術實現。這些技術的目的都是在不同的模塊上實現性能的最大化,每個架構層能夠做進一步的擴容和優化,又不破壞主鏈的去中心化和安全性。

從以上模塊化實現機制上來看,Celestia這條模塊化公鏈具有更為創新的設計理念,它專注於處理其它鏈的數據可用性問題,Layer2建立在其之上做執行層。獨立數據可用性模式的發展也在不斷被複制,比如Polygon Avail、zkPorter。

從技術實現和鏈上數據來看,這些模塊化的技術都處於早期階段。單純與模塊化相關的公鏈,其鏈上生態、TVL相對較弱。但由於分片

技術還有很多需要解決的問題,比如各分片之間的“跨鏈”交互和驗證,Rollup至少是以太坊很長一段時間內的擴容解決方案。模塊化還有繼續發展的時間和空間。

總的來說,模塊化區塊鏈在跨鏈上可能具有更多的可能性,不僅侷限於資產的跨鏈,也更易實現生態的可組合性,但這可能發生類似Terra的風險。無論是分片技術還是Celestia都還處於發展早期,對行業的實際影響還需要上線之後才能得知。但我們可以預測一下公鏈在下一個牛市的情況,ETH2.0依靠分片,可能會成為其生態的結算層和數據層的基礎設施。Evmos與Celestia的合作,Rollup將不僅侷限於以太坊上,還有可能成為其它鏈的執行層。即使以太坊實現分片,Celestia也有使用場景。下一個公鏈敘事的話題點仍然集中在如何破局不可能三角的問題上。

4.2.2 多鏈網絡的發展

多鏈網絡主要是建立在相同的開發框架和模塊化工具的基礎上。多鏈網絡在技術發展上經歷了至少6年的時間。目前屬於多鏈網絡的有Cosmos、Polkadot、BNB Chain、Avalanche、Octopus,未來可能還有Polygon。這些區塊鏈都能為其子網/zones/平行鏈提供建立的模塊化工具,但在共享安全性和跨鏈上都有不同。多鏈網絡的優勢在於:1.提供了模塊化工具,方便開發者;2.跨鏈上的安全性、快速確認以及能夠有更多可組合性;3.每條子鏈承擔各自的執行和應用,形成DApp專用鏈,提供更好的性能。

(1)Cosmos開啟下一個時代

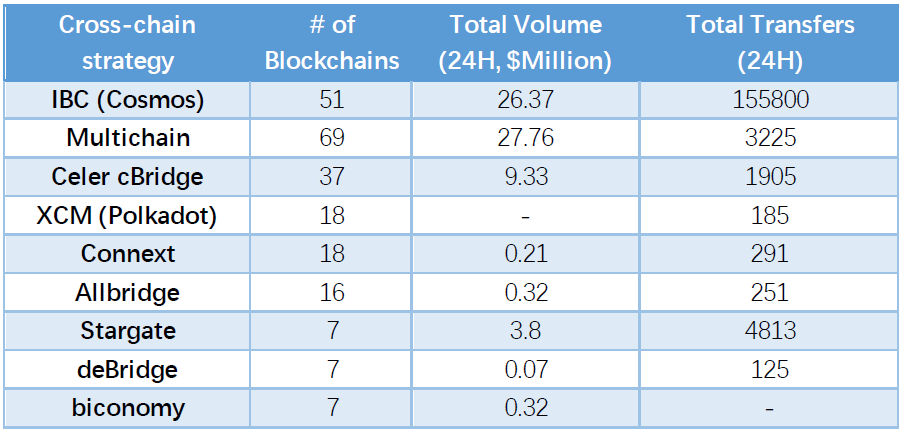

Cosmos是多鏈網絡的第一梯隊老牌公鏈項目,隨著Evmos建鏈、多鏈網絡和模塊化概念興起、Cosmoverse大會的舉辦,Cosmos一直話題不斷。得益於Cosmos模塊化工具的靈活性和跨鏈技術的升級,眾多項目選擇在Cosmos生態建鏈,目前有超過263個項目在運行,項目總市值117億美金。根據Map of Zones,目前有51條鏈接入IBC跨鏈技術,24小時IBC交易量為$26.37 million(10月24日數據),交易筆數達155,800筆,Cosmos 24小時 IBC交易筆數和交易金額在主流跨鏈項目排名第一,超過Multichain、Stargate、Celer cBridge等。正是由於Cosmos的跨鏈生態特色,使得跨鏈生態的繁榮及需求遠超於其它項目。

即使在多鏈網絡項目中表現出色,但Cosmos一直存在兩個問題:

1.技術升級較為緩慢,2022年主要集中在IBC的技術升級上,而鏈間賬戶和鏈間安全也沒有推出;

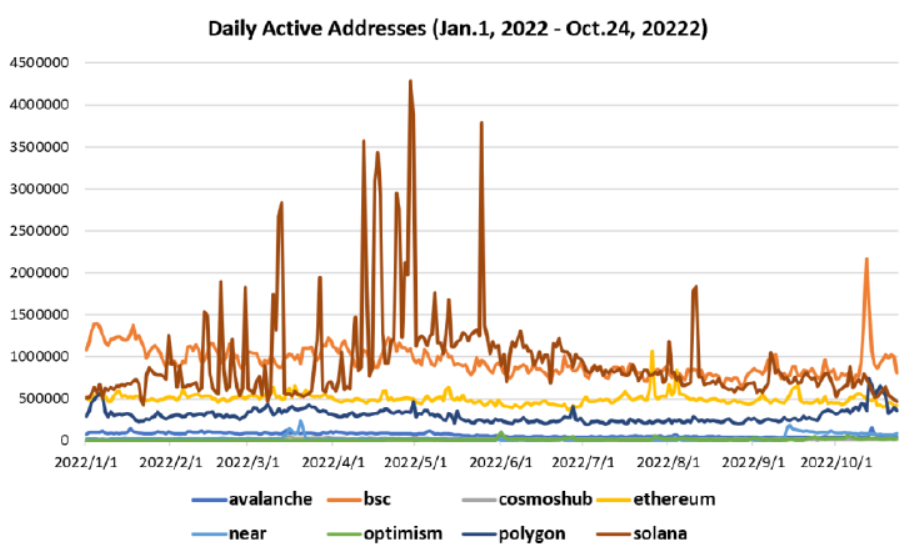

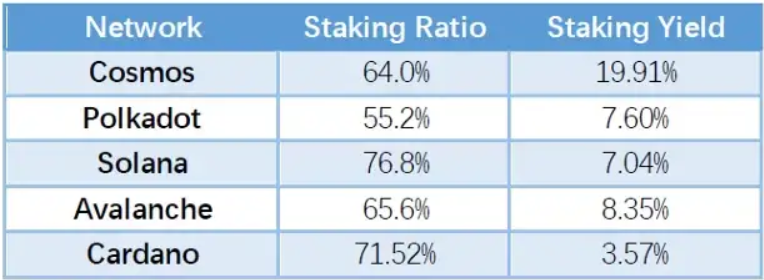

2.Cosmos Hub在整個生態體系中承擔的角色一直不太明確,導致$ATOM價值捕獲能力低。從鏈上地址數來看,Cosmos Hub 每日活躍地址數從今年1月開始基本維持在1萬以上。

而BSC、Ethereum、Solana、Polygon等公鏈均在30萬以上。相比主要Layer2項目,其活躍地址數與Optimism相差無幾。目前,Cosmos Hub的網絡質押率幾乎維持在66%的安全狀態,175個活躍的驗證節點,$ATOM的年通脹率為12.81%,整體質押年化收益約為18.94%。

9月26日舉辦的Cosmoverse大會給行業帶來了新的活力,大會最重要的部分就是Cosmos Hub 2.0白皮書的發佈,它將會從三個方面嘗試解決Cosmos的現有問題:

(1)推出了鏈間安全、流動質押、鏈間調度器、鏈間分配器四大功能板塊,重新定義了Cosmos Hub作為生態中心的新角色;

(2)重新設計經濟模型,解決$ATOM通脹和應用場景不足的問題,更為生態的持續發展提供了資金;

(3)建立更為合理有序的治理DAO支持以上兩個新方案的實施。

Cosmos Hub2.0是否會帶來預期的效果,需要到明年才能展現。但此前dYdX宣佈將遷移到Cosmos做獨立鏈,Delphi發文將研究和開發Cosmos生態系統。Cosmos生態之後的發展還是有很大的想象空間。

(2)Polkadot未來何去何從?

同為多鏈平臺,與Cosmos相比,Polkadot的平行鏈上線緩慢,並且也沒有引起用戶和資本的關注。目前,Polkadot網絡中有297名驗證者,網絡質押率也維持在55%左右,代幣$DOT的通脹率為7.61%。Polkadot生態項目目前超過179個。Polkadot總市值達到75億美元,加密貨幣排名第11。連接XCM跨鏈技術的僅有18條鏈。從Subscan的鏈上數據看,Polkadot日活地址數在1200左右,其它平行鏈日活很多都只有兩位數。相比於用戶活躍度,開發者活動在今年比去年有所上漲,9月的開發者活動創下歷史新高。

Polkadot與Cosmos相比,用戶、生態與項目市值均有一定的差距,原因可能多個:

(1)Cosmos於2019年3月上線主網,生態發展較早,在2021年5月IBC順利上線,同時又趕上了公鏈生態百花齊放,順利實現了Cosmos生態的大爆發。Polkadot則是在2020年5月上線主網,22年5月才上線XCMP,早期開發工具與基礎設施的不完善也在一定程度上導致Polkadot錯過了2021年生態爆發的便車。

(2)Cosmos相比較Polkadot,開發者進入該生態的門檻較低,項目無需質押DOT拍賣卡槽即可參與生態項目的開發。

(3)在過去兩年市場上行期間,質押Cosmos能夠領取大量生態項目的空投也讓眾多用戶進入Cosmos生態,從而形成一定的財富效應。

除此之外,Polkadot可能面臨的更困難的情況是,作為其創始人Gavin Wood辭去了Parity Technologies CEO的職位。在Cosmos已經開始開發共享安全技術的情況下,Polkadot是否能夠在卡槽拍賣機制上給予更多的靈活性,或者未來有更多的技術和模式創新,是Polkadot能夠在新公鏈的包圍圈中找到出路的方式之一。

4.2.3 新技術,新期待

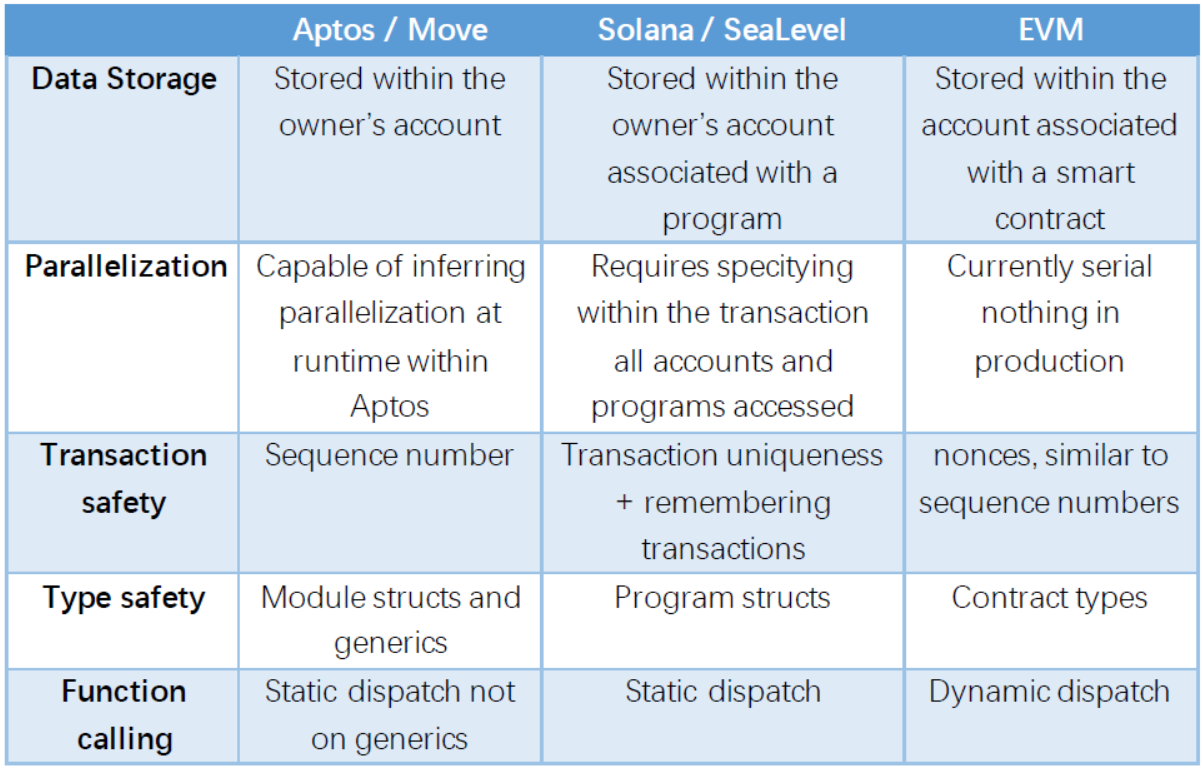

區塊鏈行業處在早期階段,公鏈基礎設施存在巨大的發展空間。隨著生態應用對底層基礎設施的性能需求不斷提升,運用新技術的公鏈也在不斷孕育。今年下半年最令人矚目的就是Diem系的公鏈Aptos、Sui和Linera,它們技術目的和創新點也是圍繞著區塊鏈不可能三角進行。在Diem系公鏈中主要從編程語言、並行化和共識機制入手,以提高公鏈的性能、安全性、開發友好性。

(1)共識機制

共識機制經歷了比特幣網絡為首的PoW鏈的輝煌時期,到以太坊merge之後PoS鏈的新時代。目前,大部分公鏈都採用了2012年誕生的PoS機制。除了PoS之外,為了提高出塊效率和維護網絡的安全性,也誕生了其它創新的共識機制,比如Solana的PoH以及Avalanche的雪崩共識。

性能在共識層的體現是共識達成的效率、經濟性及安全性,這主要是算法決定的。目前PoS共識的算法已有很多成果,比如PBFT、HotStuff、DUMBO、Algorand,這些在理論上都能實現比較高的TPS。

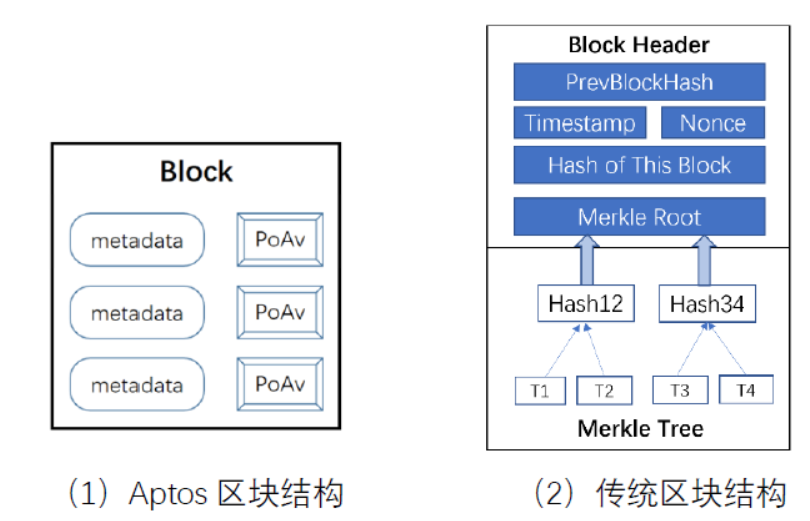

Aptos和Sui都延續了DiemBFT共識,其本身在基於HotStuff的共識上進行了改進,其中之一是增加了內存池,相當於增加了一個實際的存儲層,這與Solana類似。這一改動極大的提高了系統的性能。並且,Aptos改變了區塊結構,減少了達成共識需要的帶寬。

Sui的共識機制作為其最大的亮點,無論是在創新性和解決性能問題上都有所突破。Aptos和Sui雖都是在HotStuff BFT上做的變體,但Sui改造了DiemBFT中的交易內存池,讓交易廣播直接在內存池中進行。同時,採用了一個名為Tusk的全局隨機硬幣,實現了異步共識。共識使得Sui具有更快的交易速度、低延遲、更好的可擴展性。

Aptos和Sui對共識機制的創新在新公鏈中難能可貴,也付出了很大的研發成本。創新的共識機制和最終確定性算法對建設公鏈來說是非常具有挑戰性的工作,超越前人已是很難,而在其上進行的改進是否能夠實現指數級別的性能提升猶未可知。

(2)編程語言

以太坊使用虛擬機和Solidity編程語言實現了智能合約,這是上一個牛市的根本原因之一。但由於Solidity不支持併發,安全性低等缺陷,也有很多區塊鏈開始使用Rust或者構建新的編程語言。而Aptos和Sui就使用了Move語言。下圖簡要地對比了Solidity、Move、Rust三種編程語言的特點。相比之下,Move語言在安全、並行化、開發友好性表現優異。

● 安全性:Move從語言設計、虛擬機、合約調用方式和合約具體執行幾個層面為智能合約提供了全方位的安全保障。

● 並行化:Move為數字資產做出了專門定義,對交易進行分類和識別,再結合多線程執行引擎,使得交易數據能夠被同時運行和處理。

● 開發友好:Move降低了開發門檻,降低了複雜度,有經驗的開發者上手Move的時間大概只需花費1–2天;對無智能合約編程基礎的開發者而言,從零學習Move也大致只需要1–2周。

(3)並行化

並行化是一個很系統的解決可擴展性問題方案,需要從編程語言、虛擬機、底層架構、共識算法等方面考慮。並行計算在web2中已經是非常成熟的技術,而在區塊鏈領域才剛剛起步。

新公鏈在並行化方案上都採用了Block-STM(Software Transactional Memory)並行執行引擎來執行交易。它在同一個CPU上的不同核心上同時執行不相關的交易,通過對交易實現多指令流和多數據流,最大程度上提高並行度。Aptos和Sui在支持並行計算的處理上略有不同。比如,Sui對交易對象進行了分類,結合了DAG和BFT共識。

並行化計算並不僅僅體現在TPS的增加,因為現有的智能合約只適合於串行執行,比如AMM、NFT鑄造。而未來要發揮出並行計算的威力,就需要智能合約在算法上更符合並行計算的特點。這需要開發者們轉化思維,開發更好的生態應用,發揮並行化公鏈的優勢。

從Diem系公鏈的創新模式可以看出:

(1)智能合約編程語言對安全性、並行化和開發者具有極其重要的作用;

(2)並行化是未來公鏈的確定性的正確之路;

(3)共識機制大部分基於BFT進行改造,而且基於共識機制的創新都是很小的算法改進,所以其進步空間可能已到天花板級別。

除了Diem系的公鏈之外,對於傳統公鏈的升級最大的期待是分片技術,其中有三個代表項目,分別是ETH2.0,Polkadot,Near。這三個項目的差異主要體現在三個方面:1.分片驗證人的隨機分配方式以及共識協議算法;2.ETH2.0採用同構分片方案,Polkadot採用異構分片;3. ETH2.0採用欺詐證明或ZK-SNARK證明實現更高的分片節點抽樣的安全性。分片技術在今年似乎並沒有進展,而由於其實現難度較大,可能需要好幾年的研發時間。未來是否有更多的創新技術應用於公鏈,是整個行業值得期待的一件事情。

4.3 Web3的數據底座:存儲的發展軌跡

4.3.1 存儲賽道現狀

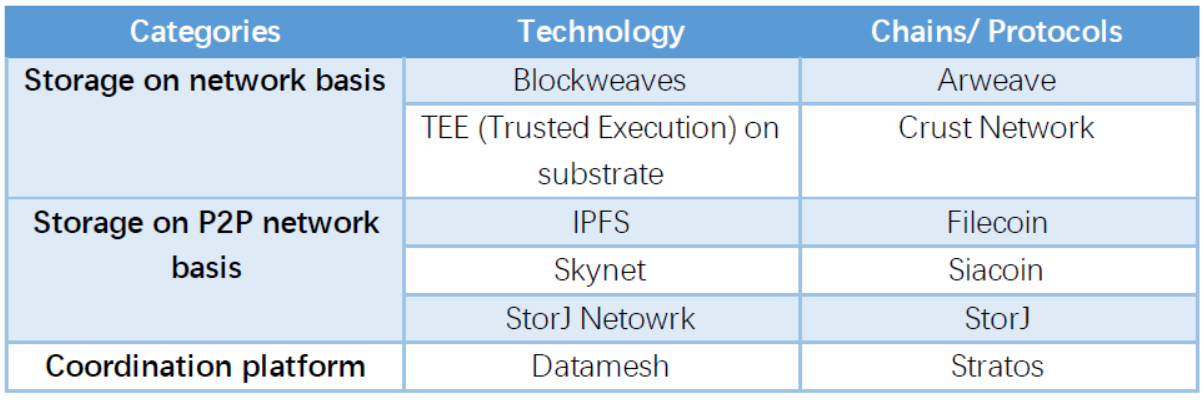

存儲是比較早出現並很受關注的基礎設施之一,最早的去中心化存儲方案 Storj 和 IPFS 協議在2017年就已經上線。有人把存儲與計算和共識並列成為Web3的三大支柱,足見存儲的基礎性作用。

不過設計區塊鏈的初衷不是用它來存儲大體量的數據。為了將區塊鏈去中心化的特點與存儲不斷膨脹的數據量的要求結合起來,各項目團隊在數據存儲格式、複製方式、跟蹤方式、存儲證明等方面做出了多樣的設計和實踐,形成了2大類主要的技術路線,分別是基於區塊鏈網絡的存儲方案和基於P2P網絡的存儲方案。

基於區塊鏈網絡的存儲的原理相對簡單,經過處理的數據就存在區塊裡。Arweave是其中典型代表,它不完全是區塊鏈的結構,網絡也不要求節點存儲每一個區塊。但它的SPoRA共識機制要求節點若想出塊,就必須要能訪問由網絡隨機設定出的歷史區塊。節點為了增大出塊概率,就會存儲更多的歷史區塊,並保持永久存儲。基於P2P網絡的存儲的典型代表是Filecoin。用戶的文件存儲在P2P網絡(IPFS)的節點中,而非區塊鏈上。這些P2P節點也是Filecoin區塊鏈網絡的節點,它依靠用於表示存儲了制定數量副本的複製證明PoRep和用於表示持續存儲了數據的時空證明PoST來證明自己完成了存儲任務。此外,還有一種聚合平臺式的存儲方案,它可以視為以上兩種方案的結合體,以ColdStack、Stratos為代表。它們會利用其他的協議,尋找最合適的途徑完成存儲。

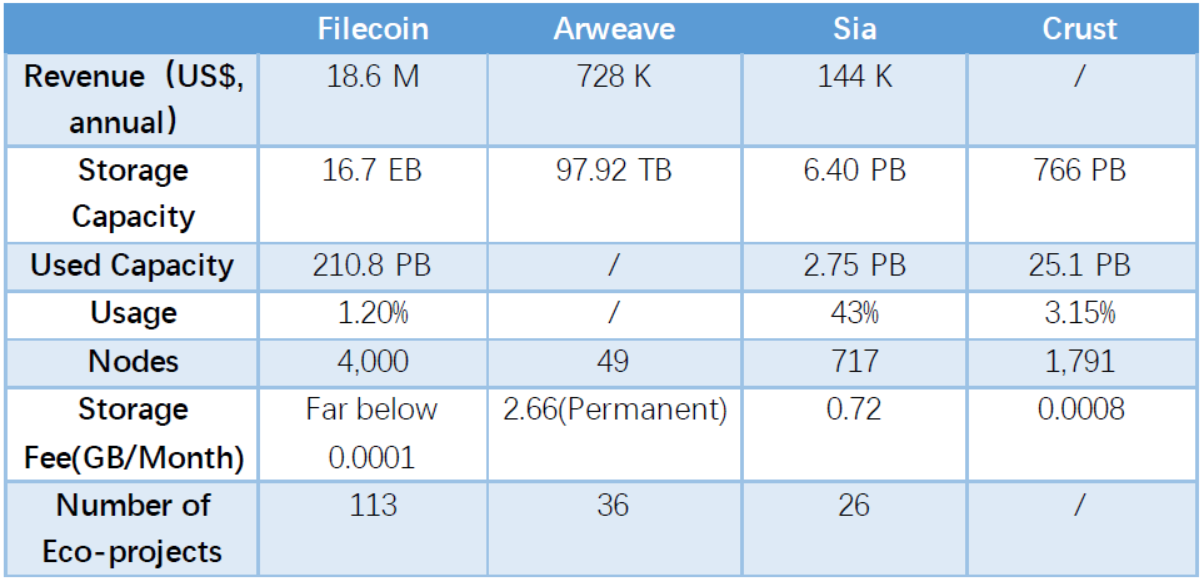

存儲賽道在2022年受到加密行業整體環境影響很大,呈現出了增長放緩的狀態。下表中是幾個主流存儲協議在2022年的各項數據。在可用存儲容量與實際存儲容量上,Filecoin仍然一騎絕塵。Filecoin的存儲能力目前進入穩定增長階段,存儲容量在今年前3個季度增長了15%。雖然仍在增長,但與去年下半年的52%的高增速相比就顯得毫無亮點。它的亮點在於實際使用的存儲容量有了穩步的增長,截止第三季度末已存儲了210.8 PB數據,比年初增長了7倍多。其他協議的存儲空間利用率也有增長,但仍然在低位,這表明去中心化存儲在存儲的整體市場中還在非常不重要的位置。Sia較高的利用率主要是因為它的存儲容量增長停滯和數據冗餘度高,Arweave存儲的原理與另外不同,不能橫向比較利用率。由於代幣價格下跌,各協議的存儲費用和收入都有了較大下降,與中心化雲存儲每GB每月大約0.0007美元的價格相比,大部分協議仍然不具備成本優勢。Arweave的節點數量比去年同期下降了60%以上,其他協議都有小幅增長。在生態建設方面,由於各家計算法方式不同,數據可能有偏差,總體看來基於存儲協議構建的或與之合作的項目數量不多,這再次反映了存儲還沒有獲得更多的應用。

4.3.2 存儲+計算

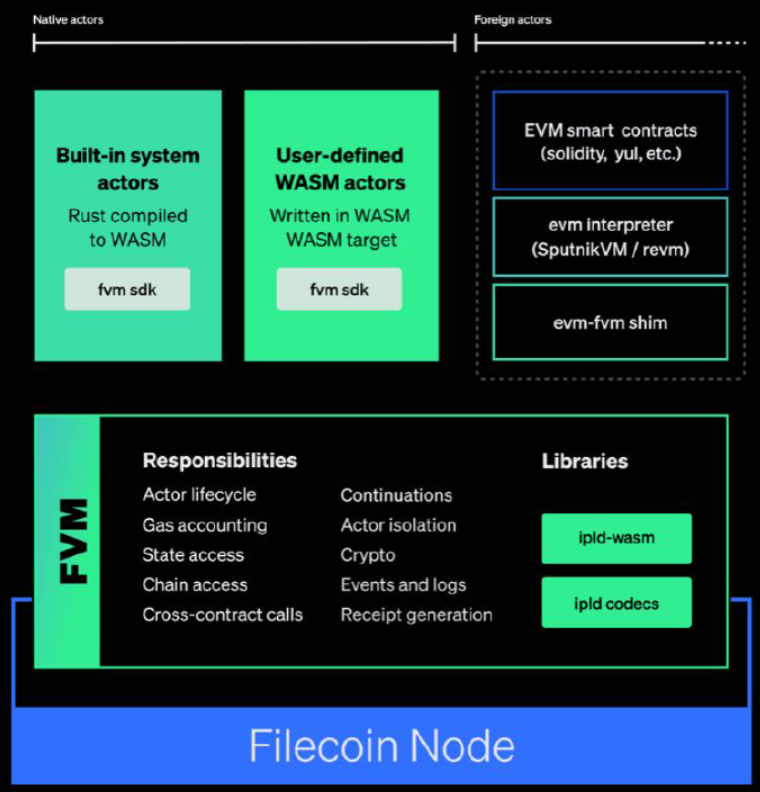

儘管從數據上看,存儲發展並不順利,但存儲領域還是在進行著升級和創新。首要的升級就在於加入計算的功能。目前大多數的存儲方案只是實現了“去中心化硬盤“的功能,滿足了最基本的需求,但還沒有基於存儲的計算的功能。儘管加密行業有了好幾個“全球計算機”,但此計算非彼計算。基於存儲的計算主要包括本地開發環境渲染、數據流的插入與提取等等,這些都是目前 Web2 應用最常用和最必要的功能。

為了能將可編程性引入分佈式存儲網絡並釋放更多的價值和潛力,Filecoin提出了FVM(Filecoin Virtual Machine)的概念,並在今年7月的Filecoin v16 Skyr 升級中成功推出。FVM是一個支持多語言的、基於 WASM 的執行環境,它將在Filecoin網絡添加智能合約部署功能。

目前已實現第一階段,即FVM中可以運行Filecoin網絡的核心邏輯,這是在內置智能合約中(Filecoin叫它actor)實現的。

第二階段具有更大的意義,屆時將允許用戶將自定義邏輯部署到網絡中,Filecoin將實現“智能合約+可證明存儲“的願景。在此階段,FVM也要完成對EVM的兼容,這樣可以利用以太坊生態現有的智能合約和EVM 工具如 Hardhat、Foundry、Remix、Truffle 和 MetaMask等。

此外,Stratos正在嘗試提供一個更完善的、全套的解決方案,包括數據庫存儲、靜態存儲、計算和共識等多個模塊。它將網絡分為3個層次,其中的資源層除了提供存儲功能外,還將作為通用計算平臺,提供各種面向應用的函數調用接口。

4.4 應用層的基礎:域名的繁榮

在Web3的世界,各類錢包地址均由一串字符所組成,為了更加友好的識別與傳播,域名系統應然而生。域名可以與自己使用的錢包給掛勾起來,也就是說可以直接用這個域名來代替這個錢包地址,從而給用戶帶來更多便利,減少因輸錯地址而出現的交易錯誤。作為Web3世界DID賽道的龍頭,域名的重要性不言而喻。

早在2017年,域名賽道的先行者ENS就在以太坊上啟動了。目前它已經發展成為市場份額最大的項目。無論從數量上還是從質量上它均遙遙領先,甚至可以說2022年域名的繁榮其實就是ENS的繁榮。截至撰稿日,ENS域名的市值[7]達9600萬美金(約52,720ETH),佔整個域名賽道的90%。Solana鏈上的.sol域名與Unstoppable提供的多鏈域名服務也有一小部分份額,分別為$5.8M和$4.17M,佔比不到5%。其餘域名項目佔比較小。在註冊數量上,各項目之間的差距沒有市值的差距那麼大。如果採取適合的策略,其他項目仍然能獲得發展空間。

[7] 域名的市值的計算方法如下:在這個域名NFT的最近交易價格或同系列NFT的地板價這二者中選取較大者視為單個域名的價值。剔除可能的清洗交易,計算所有域名價值的總和。

ENS域名在今年出現了爆發式的增長。從全年成交分佈來看,整個市場於4–5月份達到高峰,經歷過短暫的安靜後(4–6月份crypto市場出現連環暴雷),隨後在9–10月又重歸火熱,單日成交金額迅速達到1200萬美金/每天。

在8–10月中,ENS域名成交長時間霸佔了Opensea成交榜單前五名,是全年熊市中最耀眼的一束光。在ENS域名的帶動下,其他公鏈的域名,如“.apt”域名、“.bnb”域名和“.bit”域名均給出了自己的發售計劃和路線圖。成為下半年域名賽道討論最火熱的事件。

4.4.1 域名火爆的原因

域名火爆的原因有很多,但最根本的主要有三點。

-

首先,域名火爆最根本的是它自身的稀缺性。一個特定的域名(特別是三位數和四位數)被人註冊後,第二個人就無法再繼續註冊和使用該域名。熟悉互聯網域名的人都知道,在2000年左右互聯網域名大爆發的時候,越稀缺的互聯網域名,後續溢價的幅度越大。區塊鏈領域的域名投資者已經熟知了當年互聯網域名爆發的歷史,因此這次歷史性的機會必然不會錯過。

-

第二,區塊鏈域名的創新模式為域名火爆提供了不竭動力。傳統域名是通過中心化的DNS服務器來解析,而區塊鏈域名則是通過鏈上智能合約來解析,是去中心化的,域名資產受保護程度較高。通過鏈上合約,區塊鏈域名解析的是錢包地址、個人網頁、頭像、推特賬號、郵箱等等。期使用範圍更廣,更具拓展性。同時其本身作為一個NFT,能夠與其他類別的NFT一起參與各類鏈上交易參與鏈上生態。另外從NameWrapper功能中衍生出的子域名可單獨轉讓並解析等模式也讓ENS域名同傳統域名相比,有了更高的吸引力。

-

第三,持續的敘事接力將域名火爆現象推向高潮。從3D(三位數字域名)和4D炒作開始,陸續誕生了5D、6D、表情符號、百家姓、Web3時刻、國家代碼等概念。一個類別的域名代表著一類敘事,而正是這種敘事的接力不斷推升域名從一個故事傳遞到下一個。同時,推特上一些知名的KOL (如Nick.eth, 139.eth)等的持續帶貨也為敘事添加了更多的社交屬性,域名不斷出圈,成為整個2022年NFT交易市場中較為亮眼的一顆星。

由於本身的稀缺性,域名的火爆現象預計會持續進行,在將來會不斷地創造新記錄,可能偶爾一段時間裡的熱度會有下降,但火熱的浪潮會一波接著一波。

4.5 跨鏈橋:崛起與危機

4.5.1 市場狀況與發展趨勢

4.5.1.1 市場狀況

隨著公鏈生態在2021年以來的百花齊放,多種公鏈與Layer 2網絡得到快速發展,根據Blockchain-Comparison的統計,現在Layer1與layer 2區塊鏈數量至少有126個。跨鏈交互的需求增長迅速,跨鏈橋因而成為當前鏈上重要的基礎設施之一。

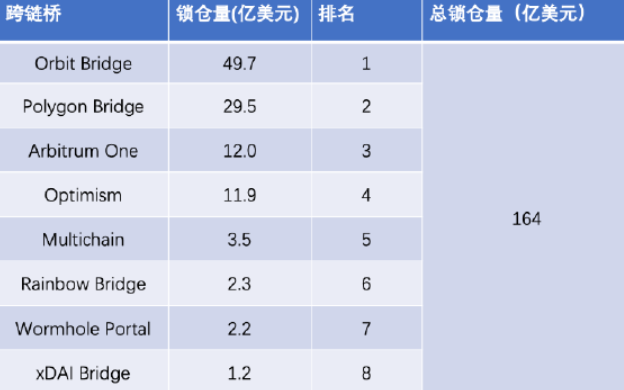

根據debridges.com最新的數據,目前上線的跨鏈橋項目已經超過111個,頭部跨鏈橋總鎖倉量超過164億美元(圖1)。大部分跨鏈橋項目已經支持主流公鏈。跨鏈橋支持的生態資產也越來越多,例如頭部跨鏈橋目前支持的跨鏈代幣超過1700種。跨鏈資產主要集中在穩定幣與公鏈代幣,如USDT, USDC, DAI, WBTC與ETH。

由於各個Layer 2、公鏈網絡的底層架構差異大,跨鏈互操作的實現難度依然較高,當前跨鏈橋主要扮演資產跨鏈的橋樑角色,提供代幣在不同網絡間流轉的服務。資產跨鏈並不能真正實現跨鏈,而是指原生資產在另一條鏈上的鑄造和銷燬過程,或者原生資產和跨鏈資產的兌換。目前跨鏈橋的技術方案主要通過三大類來實現,如鎖倉+鑄造/銷燬類,流動性池類與原子交換。從跨鏈機制來講,主要是通過原生跨鏈,外部驗證與原子交換三種方式實現跨鏈。外部驗證方案具有較低的部署成本與較快的響應能力,是目前最主流的跨鏈橋使用機制,然而其安全性較差,這也導致了大量的跨鏈橋安全事故。

4.5.1.2 發展趨勢

根據2022年跨鏈橋的的數據,我們預測未來頭部跨鏈橋的競爭將會加劇,跨鏈橋數量繼續增長,超輕節點跨鏈有望成為新的跨鏈橋模式,跨鏈聚合器將成為新的發展方向,NFT跨鏈有望實現突破。

目前跨鏈橋主要集中在頭部公鏈,例如以太坊、BSC、Polygon上的跨鏈橋數量分別達到101個、74個、48個。隨著本輪新類型公鏈敘事的出現,如高性能公鏈與模塊化公鏈,勢必會導致更多的跨鏈橋項目出現。當前111個跨鏈橋中只有8個鎖倉量過億,並且佔到總跨鏈橋鎖倉量90%以上,未來這種頭部效應預計會更強。

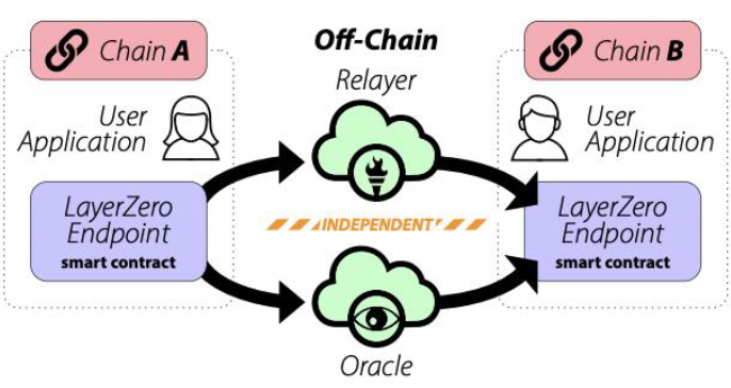

當前跨鏈橋和信息通信主要使用外部驗證與原生驗證的方式實現,前者由多種中繼驗證並轉發鏈上信息,而後者則需要在鏈上運行輕節點。這兩種模式都存在不足,前者安全性較差但成本低響應快,後者輕節點成本高但安全性好。超輕節點(ULN)則是兼具輕節點的安全性和中繼的低成本,通過執行與線上輕節點相同的驗證方式來實現。ULN的區塊頭並不是按順序全部保存,而是由去中心化預言機按需分配,Layer Zero是第一個通過超輕節點實現原生跨鏈的跨鏈橋。當前,選擇外部驗證的跨鏈橋模式已經出現多起重大的安全事故,超輕節點跨鏈模式的出現有望成為新的跨鏈橋趨勢。

跨鏈交易聚合也伴隨著跨鏈橋的應運而生,跨鏈交易聚合用算法為用戶提供鏈間跨鏈路徑的最優選擇,方便用戶交易。這種跨鏈+流動性聚合的模式在一定程度上可以提高資金利用率,有望成為新的發展方向。除此之外,NFT資產相對於Token資產今年並沒有太大的漲幅,根據nansen數據顯示,在過去的12個月以太坊的交易市場總交易量僅約為2100萬以太坊,這個交易量不足頂級交易所一天的現貨交易總和。儘管目前主流跨鏈橋均已支持NFT跨鏈,然而由於NFT項目大部分沒有找到合適的應用場景以及大部分NFT流動性不足使得跨鏈交易量無法提高。預計在接下來的一年,NFT項目隨著大量應用場景的落地,跨鏈需求會上升,跨鏈交易量有望實現突破。

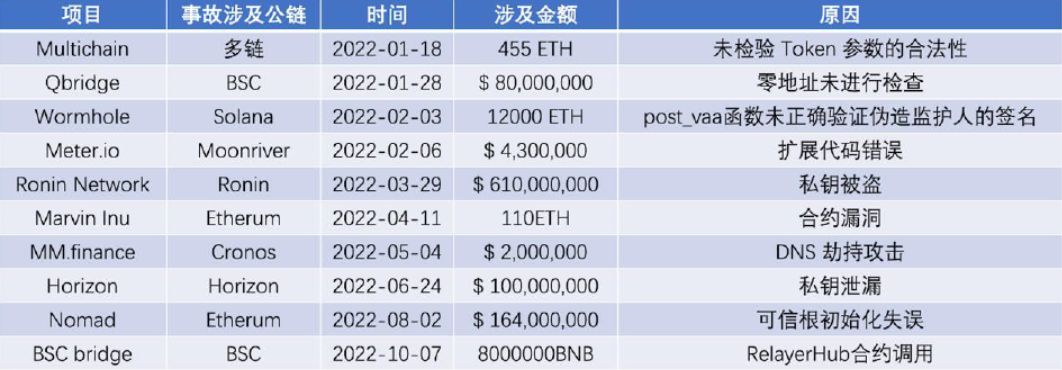

4.5.2 跨鏈橋安全事件彙總與分析

跨鏈橋目前已經成為連接多鏈的剛需產品,然而也是資金被盜的重災區,去年共有4起較大的跨鏈橋安全事故,今年則增加到9起,被盜資金也從去年的6.6億美元上升到今年的13.8億美金,涉及資金超過22億美元。安全事故主要的原因集中在代碼漏洞與邏輯漏洞,私鑰洩漏導致的僅為2起。我們主要總結了涉及被盜的跨鏈橋項目,實際上大部分的跨鏈橋都或多或少的出現過一些技術問題。

跨鏈橋之所以頻繁被黑客攻擊,一方面是因為跨鏈橋擁有大量的加密資產,對黑客來說是極其有吸引力的;另一方面,跨鏈技術仍然是比較新的,基本上大量的跨鏈橋開始於2021年,技術複雜性與跨鏈橋代碼規範的不成熟導致了多種類型漏洞的出現,並且主要集中在多重簽名和智能合約漏洞/執行錯誤。

對於項目方而言,跨鏈橋項目本身就存在許多潛在的安全隱患,並且被黑客盯死不放,因此項目需要在在設計時就將安全擺到更高的位置,比如篩選更可靠的服務提供商,更加去中心化,更嚴謹的開發等等。此外項目也應該加強外部審計並引入漏洞賞金來確保跨鏈橋資金的安全。對於用戶而言,選擇主流的安全性較高的跨鏈橋、及時取消高風險項目授權且與頂級的中心化交易所配合完成跨鏈能在一定成都降低資金跨鏈的風險。

5. CEFI

5.1 機構業務發展現狀

整個2022年機構業務的情況與加密市場整體相關性極高。從CryptoCompare2021年11月至2022年10月的數據可以看到,機構業務規模從去年年底的近70B下降到了22B左右。而值得欣喜的是10月份較9月份相比有小幅回升,增長約1.76%,這是自7月份後的首次上漲,但仍未超過3月份的峰值。從淨流入來看,2022年機構業務亦於10月份從負變為正,達到了$730K,而9月份則為負$9.2M。不難看出,這種狀況與4–6月份的機構暴雷事件(見本章5.3)完全吻合。

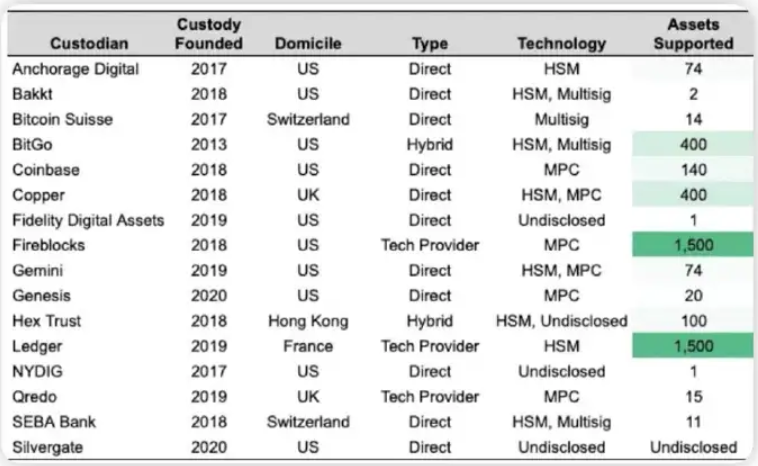

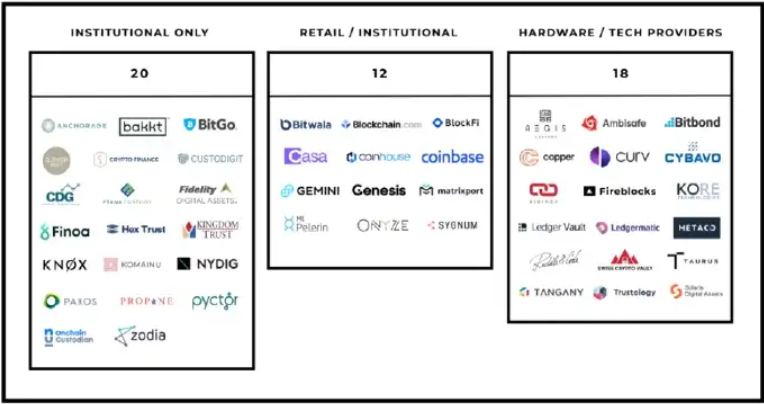

5.2 託管業務競爭/服務格局

信託業務(加密資產託管業務)是機構業務中率先發展起來的一部分。2022年,有超過150家機構提供託管業務。其中處於頭部的仍然為Fireblocks、Coinbase、BitGo、ledger等。如下圖所示,Fireblocks早在2018年就涉足了加密信託市場,且支持的託管資產種類達1500餘個。從地域分佈來看,頭部玩家大多集中於美國,託管方式多數採用自營託管(採用混合託管的僅一家),從技術上來看,從過去單純的HSM技術逐步疊加了MPC(multi-party computing)技術。

從提供的產品範圍來看,逐步分為三類,一類是僅對機構客戶提供服務,典型的代表有BitGo,Hex,另一類則是同時對機構客戶和零售客戶(含高淨值個人)提供服務,如BlockFi、Coinbase等。第三類則相對特殊,他們專為市場提供硬件服務,比如冷熱溫錢包、託管系統等等,典型代表有Fireblocks、Bitbond等。如此三類形成了當前託管市場的產品競爭格局。

5.2.1 CeFi借貸與資管業務

機構借貸業務是指以機構為主要客戶,為機構投資者及部分高淨值的個人(含家辦)提供加密資產出借服務。其借款方通常為量化機構、交易所、礦池、項目方等。量化機構和交易所通常使用機構借貸服務為其作套期保值和部分資金週轉,礦池則通過借貸為其繳納電費和購置礦機等固定資產。相應的,機構借貸業務的貸款方通常為財富管理機構和家族辦公室等長期持有者。

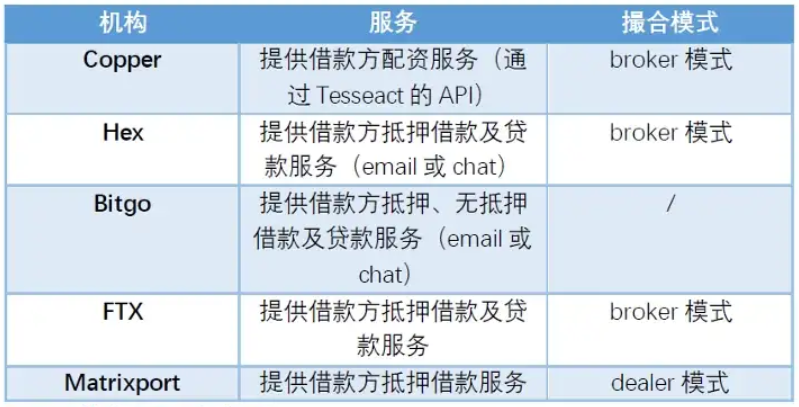

2022年Cefi借貸中的主要玩家有Copper、Hex、 Matrixport、BitGo等。其主要服務和模式如下表所示:

目前借貸匹配較為快捷的方式為通過email或wechat匹配客戶需求(Hex或Bitgo的模式),broker模式會較為簡便。而資金池dealer則由於合規方面的原因搭建有一定的難度。

5.3 機構暴雷事件統計及影響

2022年加密貨幣市場經歷了兩次的大型機構連串暴雷事件。

-

第一次是Terra的崩盤事件。三箭資本因為失當的風險管理,於Terra崩盤事件中承受巨大損失,牽連其他投資者,在幣圈打開了一個資金敞口。正因如此,與三箭資本有資金來往的機構都受到牽連。三箭資本的破產反映了加密貨幣市場無抵押借貸(信用借貸)的巨大風險,一連串的機構暴雷事件也因此而起。各國政府也因為加密貨幣市場一連串的風險爆破而提高了警覺,並決定實施更嚴格的監管,以防止同類事件再次發生。

-

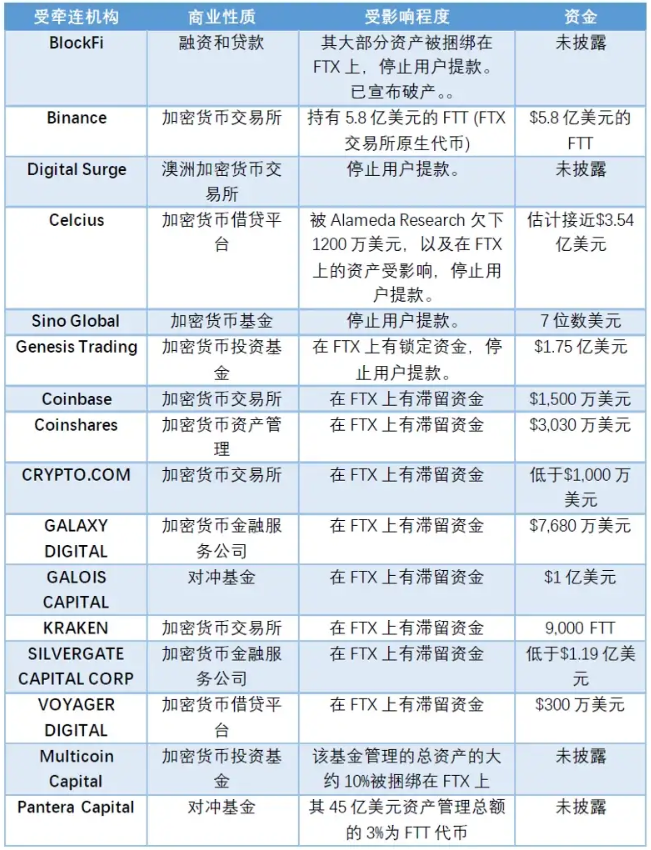

第二次風暴是FTX的暴雷。事情的導火索來自於其姊妹公司Alameda由於業務需要大量資金,從FTX借出用戶資金,並以其所持有的FTT和SOL等代幣作為抵押。Coindesk發表了一篇文章指出了Alameda資產負債表上的這個風險問題並做出警示。之後幣安創始人CZ以此為由宣佈為規避風險將賣出持有的FTT,從而引發市場恐慌,導致FTT價格暴跌,從而使得FTX資產端大幅縮水,並引發用戶擠兌浪潮。最終FTX因為用戶擠兌導致流動性枯竭,且持有的FTT和SOL等資產大幅下跌導致資不抵債,最終宣佈破產。此前,FTX是行業排名第二的中心化交易所。FTX的破產直接引發了行業地震。FTX的崩潰已經是金融史上最壯觀的災難之一,在其申請破產數小時後,FTX Exchange 被黑客入侵,超過6億美元從加密貨幣交易所被抽走,大部分用戶無法撤回資金。FTX事件帶來的影響在不斷地擴散。

5.3.1 暴雷機構暴雷盤點

1. Terraform Labs

Terraform Labs是負責開發Terra區塊鏈網絡和Anchor的加密貨幣公司。該公司創建了穩定幣TerraUSD,但後來與美元脫鉤,並導致了Terra的崩潰以及加密貨幣市場的大規模拋售。Luna代幣曾經是價值超過400億美元的加密貨幣,但由於TerraUSD打破了與美元的掛鉤,它失去了價值。Terraform Labs 也因此蒙受巨大損失。Terra 的崩盤是接下來一連串機構暴雷事件的始源。

2. 三箭資本

Three Arrows Capital是一家位於新加坡的加密貨幣對沖基金。直到2022年3月,三箭資本管理著100億美元的資產,其被譽為全球最著名的加密貨幣公司之一。然而,它對Luna代幣的2億美元投資是其破產的主要原因之一。該公司在收到Voyager Digital的貸款違約通知兩天後於6月29日宣佈破產。該公司今年6月拖欠Voyager Digital 超過6.5億美元貸款。此後,英屬維爾京群島法院在認定該基金無力償還後,下令三箭資本清算其資產。

3. Voyager Digital

Voyager Digital是一家美國加密貨幣貸款公司,主要在美國和加拿大經營。 因為三箭資本的壞帳,Voyager Digital 損失了超過6.5億美元,陷入財務危機,並一度暫停交易及凍結客戶資金。7月6日,Voyager Digital披露,它已經申請了破產保護。 儘管6月份FTX創始人Sam Bankman-Fried的交易公司Alameda Research向Voyager Digital提供了一筆救援貸款,但Voyager Digital還是無法避免申請破產。該公司在破產保護申請中還表示,此時它有超過10萬名債權人,同時負債在10億至100億美元之間。此後,FTX以14億美元收購Voyager Digital。FTX暴雷後,CZ在11月表示有意再次收購Voyager Digital。

4. Celsius Network

Celsius Network是一家美國和以色列的加密貨幣公司。 該公司曾是加密貨幣借貸平臺中的領導者。然而,今年6月,它停止了平臺的交易和提款,約120億美元的用戶資產被凍結。Celsius Network於7月13日申請了破產保護。該公司還在7月4日解僱了約四分之一的員工。其後在FTX暴雷事件中Celsius也因有資產放在FTX上而受損,目前估計接近$3.54億美元受波及。

5. Babel Finance

Babel Finance是一家位於香港的加密貨幣貸款人。該公司在6月停止了所有用戶的提款。在宣佈停止用戶提款後,Babel Finance披露,由於加密貨幣市場行情的波動,它受到了前所未有的流動性問題的衝擊。Babel Finance是眾多受到Terra及三箭波及的加密貨幣公司之一,其投資者數十億美元的資金遭受凍結。

6. ConFLEX

CoinFLEX是一家期貨交易所。由於最近的加密貨幣下跌行情,它在6月因財務問題而暫時停止了所有提款。CoinFLEX後來宣佈計劃收回8400萬美元的欠款。它還部分地重新開放了上限為10%的用戶提款,剩下90%的用戶餘額為鎖定資金,用戶仍然不能提款或交易。凍結資金的原因是CoinFLEX的一名借貸人拖欠4700萬美元的保證金而導致CoinFLEX出現流動性問題。 CoinFLEX的資金缺口也被估計為8400萬美元。

7. BlockFi

BlockFi是世界領先的加密貨幣公司之一, 該公司提供融資服務和貸款。因為三箭資本的壞賬,該公司遭受了8000萬美元的損失。今年6月,BlockFi宣佈該公司將裁員20%。此後,FTX以2.4億美元收購遭受重創的BlockFi。其後在FTX暴雷事件中BlockFi宣佈對FTX有重大風險敞口(約有3.55億美元凍結在FTX),暫停用戶提款,並在11月28日宣佈申請破產。

8. Genesis Trading

Genesis 是著名的加密貨幣公司,該公司提供加密資產交易、借貸、託管和經紀服務,其資產管理規模達數百億美元。Genesis在FTX暴雷事件中有$1.75億美元資金被捆綁在FTX上。Genesis在11月16日宣佈,由於其在FTX的風險,已經暫停贖回和發放新的貸款。目前Genesis正在尋找$10億美元緊急貸款救助,以滿足客戶高額贖回請求。

9. Vauld

Vauld是一家位於新加坡的加密貨幣公司,為80多萬客戶提供加密貨幣借貸和投資服務。7月4日,該公司宣佈停止所有客戶的提款和存款。Vauld的CEO Darshan Bathija說,不可靠和不穩定的市場環境導致該公司面臨財務挑戰。 該公司曾強勢運營了大約四年,並通過Coinbase Ventures等投資者籌集了2700萬美元。因為Terra UST穩定幣的崩潰及其他機構暴雷,其客戶自6月12日以來已撤資1.977億美元。Vauld 也因此面對流動性問題。

10. FTX 暴雷機構盤點

由於FTX暴雷剛發生於11月, 以下列表盤點已知受影響連機構(在暴雷事件中未必所有機構也會選擇披露對FTX的資金缺口)。 已知大部份機構也是因為資金被捆綁在FTX上 無法提款而受波及,也有部份機構因為持有大量FTT 而受打擊。

6. NFT

6.1 NFT市場現狀

NFT是2021年興起的新型加密賽道,自2021年4月份以來得到了市場的極大關注。從去年下半年開始NFT逐漸火熱並進入大眾的眼簾,並於2022年年初達到高潮,但在加密行業大環境堪憂的情況下,表現顯示力不從心,後勁不足。

6.1.1 NFT市場熱度隨市場整體下降

整個2022年,NFT的市場總量從一月份的31.14B下降到了十月份的21.73B,下降約42%,單日成交金額從一月份的842M下降到了十月份的48M,下降約94%。NFT的交易活躍用戶從2021年底的4.5萬下降到了0.5萬人,買家和賣家相應地出現大幅下滑。我們看到主要交易活躍在1月、4月和6月,而從下半年開始,表現相當慘淡。而NFT的累計用戶規模從年初的144.59萬達到了342.66萬,相對增長138%(2021年下半年NFT市場才開始)。總用戶數的增多伴隨著交易活躍用戶數的減少表明接盤俠增多,大部分用戶處於持有虧損狀態。

6.1.2 亞洲市場對NFT的興趣居高不下

從Google 趨勢圖來看,NFT在Google上的搜索趨勢於2022年1月中旬達到最高峰,此後開始下降,在4–5月份又有一波小高峰,此後一直處於衰減趨勢。

從地域興趣來看,中國大陸在搜索指數中排第一位,緊接著是香港,排在第3–5位的分別為新加坡、尼日利亞和臺灣,而美國則排第19位。這與上一年相比,在熊市背景下華人地區(中國大陸、香港、新加坡)對NFT的興趣逐漸超過歐美國家,仍然居高不下。

6.1.3 NFT頭部效應明顯,長尾市場顯現

從NFT的分類來看,整個2022年21.73B中約12.67B為PFP類,佔比高達58%,其次為收藏品和遊戲類NFT。這表明NFT市場仍然以頭像系列為主,相對於2021年相比在品類擴展上並沒有出現太大的創新和出圈。

從NFT的合集來看,排在前三名的分別為BAYC、CryptoPunks、Otherside土地。前十名幾乎超過一半(Meebits和Punk被Yuga Lab收購)被Yuga Labs家族佔領。呈現出頭部恆強的趨勢。

然而,除去前面十個比較出名的NFT外,其他小眾類NFT佔比達62.05%,長尾市場顯現,NFT市場逐漸符合“二八現象”。

6.2 NFT新趨勢 — Meme泡沫破裂、層層套娃

縱觀整個2022年的NFT市場,在經歷了1–4月份的蜜月期後,於5月份(以5月1號的猴子地發售為標誌)開始走向下坡路。從5月份至10月份,在熊市的背景下,各類Meme NFT層出不窮。

從最開始的we-are-going-to-die到極具傳銷色彩Mts,最後到goblintown.wtf,在熊市中不斷地透支NFT玩家的信心。特別是goblintown.wtf,這個項目在強大的“傳銷”色彩下1周內募集了$20m的資金,同時,它也是“最醜”的NFT。隨後的“屎神、屎獸”系列則是在這基礎上進行了套娃操作,也引來了大量的FOMO人群。

但從6月份以後很多項目全歸於零。NFT Meme 盛行至破裂是2022年NFT市場的最大特色之一。

2022年NFT市場的另一個創新模式則是NFT各系列之間的故事關係越來越棒,敘事性增強。加上與空投、發行Token相結合,也誕生了與Crypto相結合的趨勢與玩法。特別借鑑DEFI的玩法,逐步誕生並豐富了NFTfi的新篇章。

6.3 NFTfi — 初露鋒芒,方興未艾

NFT(非同質化代幣)已成為加密世界不可或缺的一部分,如今NFT已經從單純的PFP項目發展到了與遊戲、元宇宙、抵押借貸等的相結合,正在初步形成NFT+去中心化金融的模式。但本質上講,NFT為非同質化代幣,其不可分割性導致其同FT相比,在流動性方面遇到較大的困難,比如交易精度有限,資金佔用較高,價格發現機制不足等。

為解決NFT的這些問題,市場上出現了針對NFT資產的金融類應用和工具,旨在通過NFT與Finance的結合,利用金融化的方式來增加NFT資產的流動性、可定價性,提高NFT資金利用率,以便創造更佳的NFT用戶體驗,我們將這類應用和工具統稱為NFTfi應用。

6.3.1 NFT借貸 — 嶄露頭角

NFT借貸是解決NFT資產流動性最直接的方式,也是當前NFT市場最主要的需求。在2022年之前,市場上鮮有討論NFT借貸的現象,而今年NFT借貸則開始逐漸發力。2022年NFT借貸市場最主要為兩種模式:P2P點對點借貸和P2Pool點對資金池借貸。比較典型的代表為NFTfi協議和BendDAO協議。兩者在交易頻率、試用範圍和價格發現有效性上各有優劣,整體市場相對同質化代幣借貸佔比仍然很小。

由前述章節我們知道2022年整個NFT市場的行情處於下降趨勢,因此導致NFT借貸項目的發展沒有走出較好的行情,當前的NFT借貸主要停留在藍籌NFT領域,而對於中低價格的NFT,由於價格波動大、預言機等缺失的問題,暫沒有在借貸市場中得到廣泛的認可。

總體上看,NFT借貸在2022年已經出現了部分創新,但發展仍然緩慢,整體市場相對同質化代幣借貸佔比仍然很小,市場容量相對也比較有限。預計未來拓展到腰部或尾部的NFT借貸,同時在模式上實現更多的金融衍生品和應用場景。

6.3.2 NFT流動性解決方案現狀

2022年整個加密市場環境收縮,NFT流動性解決方案應運而生。NFT流動性方案當前流行的主要有NFT碎片化、資金眾籌協議、流動性池協議。

● NFT碎片化通過將NFT轉變為交易精度更高的同質化代幣,利用同質化代幣或股權的抵押、質押、槓桿等方式,既提升了用戶交易體驗,也增強了資金利用率;

● 資金眾籌協議很好地從需求端解決了市場過高的用戶門檻,讓參與者在多籤環境下集中資金,共同管理NFT;

● 而流動性池協議彙集了眾多地板價附近的NFT,為用戶提供了穩定的做市平臺。

整體來看,2022年流動性解決方案層出不窮,部分項目(如PartyBid)獲得了資本的青睞和投資。各類新興項目開始不斷湧現。

上述流動性解決方案思路多樣,都可以一定程度上提升資金效率。但是,受限於定價困難等問題,長尾以及稀有品類NFT的流動性始終未能得到有效解決。未來,隨著歷史交易價格的積累使得NFT報價機制逐步完善,NFT的流動性也一定會越來越好。

6.3.3 NFT聚合器 — 強者恆強

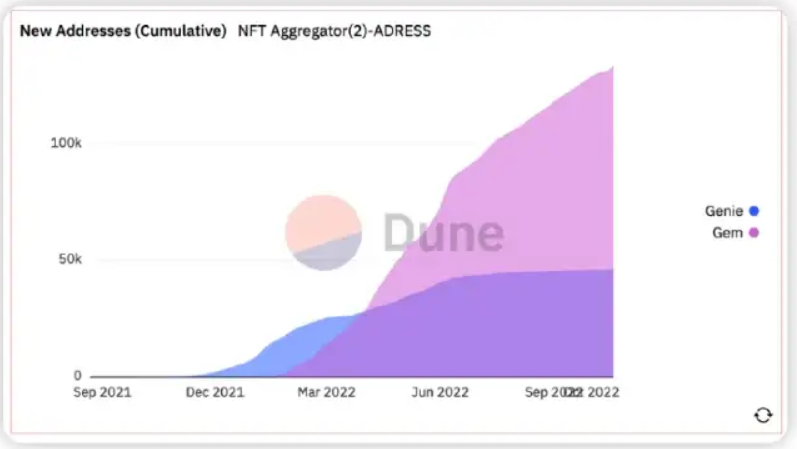

NFT聚合器是將不同訂單簿交易市場的listings、offers信息整合至一個平臺中,提供一站式購買、掛單和銷售。目前主流通用聚合器平臺為Genie和Gem,還有各類垂直賽道聚合平臺,如ENS.vision等。NFT聚合器在2022年上半年表現極為搶眼,其中Genie和Gem則分別被SudoSwap和OpenSea收入囊下。整個聚合器賽道基本上被Gem和Genie兩家獨攬,呈現出強者恆強的狀態。

另一方面,NFT聚合器滿足了信息聚合和交易聚合的需求,且與上游交易市場及下游數據分析工具的整合正在深度進行,上游的交易市場/協議天然需要靠聚合器這一工具來為其提供“渠道”,而下游的數據分析工具則為用戶在篩選NFT時提供屬性、排名、籌碼分佈等服務。2022年上半年已經出現了上游交易協議收購聚合器的現象,而聚合器與數據分析工具的整合也正在進行,預計明年將會有更多整合案例。 NFT聚合器與交易市場及數據分析工具的縱向整合是大勢所趨。

7. DeFi:黎明前的黑暗

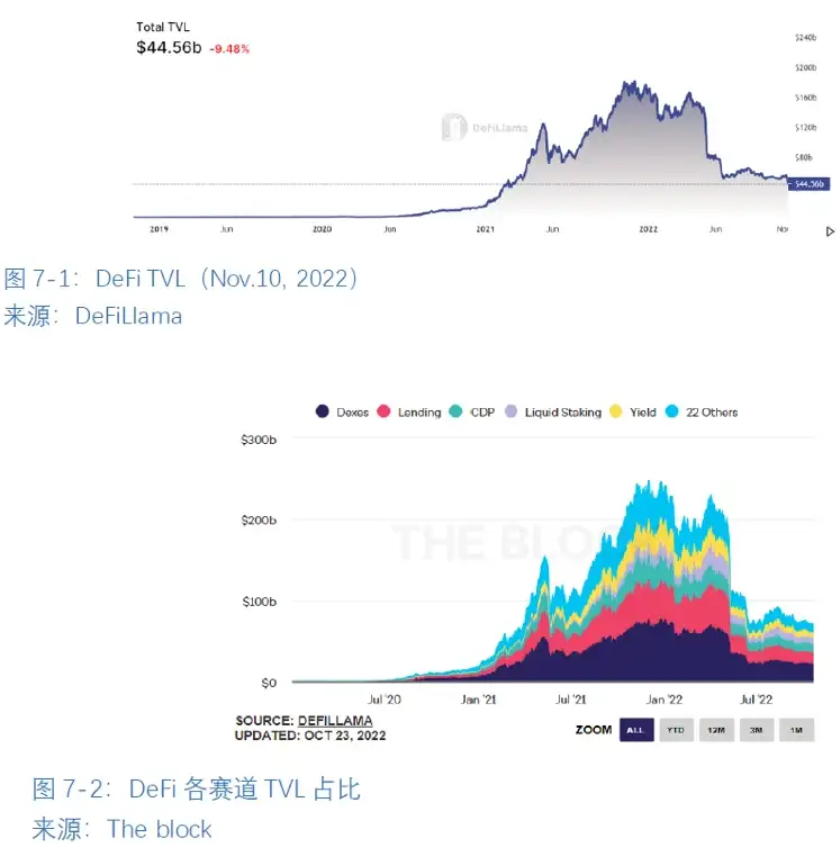

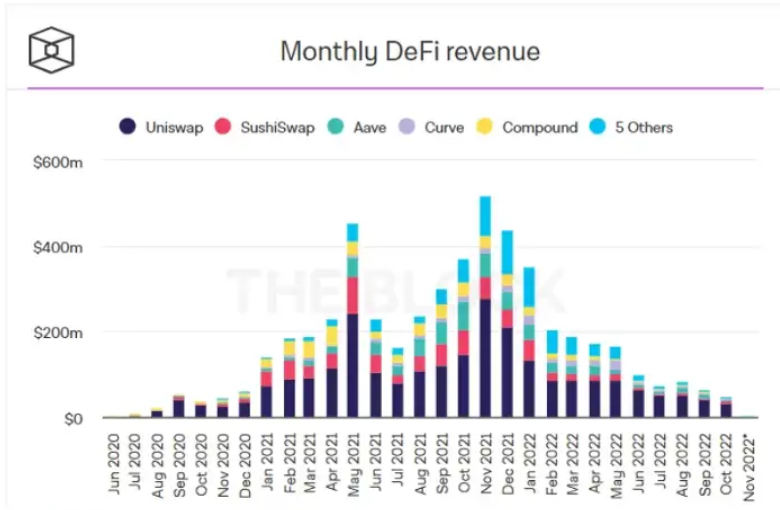

早期DeFi的發展一直不溫不火,協議種類也十分有限,大多以傳統金融模式映射到區塊鏈平臺的基礎設施為主。直到2020年,隨著自動做市商(AMM)制度和流動性挖礦的橫空出世,DeFi迎來爆發式增長,吸引了大批資金爭相湧入。2021年底,DeFi的總價值鎖定(TVL)達到頂峰,為1821.6億美元。

進入2022年,在宏觀經濟不確定、地緣政治緊張局勢、黑天鵝事件(Terra崩盤、3AC、Celsius和FTX暴雷)、DeFi鏈上攻擊和漏洞增加以及加密市場普遍低迷的大環境下,DeFi也遭受了巨大沖擊。本節旨在從不同維度反映當前DeFi市場的現狀。

7.1 熊市下的DeFi市場現狀

目前,鎖定在DeFi協議中的總價值TVL為445.6億美元,相較歷史最高點1821.6億美元已下降75.5%,直接體現了DeFi市場大規模的貶值和資金撤離。從協議類別上看,DEX和借貸仍是DeFi裡的主要賽道,二者TVL之和佔比約68.1%,相比2021年有所下降。從公鏈類別上看,過去一年裡Terra的TVL跌幅最大,這主要是UST的崩潰導致其公鏈價值幾近歸零;其次是FTX暴雷,導致Solana生態受到重大影響。其餘主要公鏈TVL也都有所下滑,如BSC下跌約45.1%,Avalance約59.2%。這不僅僅因為熊市行情,根據Beosin的區塊鏈安全報告顯示,DeFi領域在2022年Q3爆發了超30起黑客攻擊事件,造成超4億美元的損失也讓整個賽道更雪上加霜。

● DEX

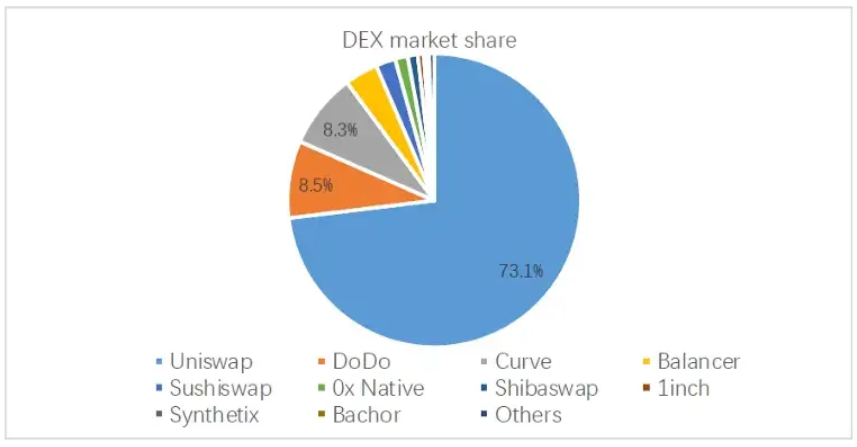

DEX是DeFi中非常重要的基礎設施,它的交易量能夠直接反映出市場信心和活躍度。在前十的DEX中,日交易量總額從最高點191.9億美元斷崖式下跌至最低僅7.4億。不過DEX賽道依舊呈現著明顯的頭部效應。根據Dune Analytics數據,Uniswap、DoDo及Curve三家協議累計佔據著近90%的總交易量。其中,Uniswap更是以67.5%的比例牢牢佔據著行業的龍頭地位。

雖然DEX在過去一年裡沒有出現像Uniswap V3般的大更新,但是各DEX協議也進行了一些小升級以度過當前的加密市場寒冬。

1. DEX集成NFT交易成為趨勢。一方面,以DEX頭部應用Uniswap為例,它在7月底宣佈通過即將集成現有的NFT交易平臺Sudoswap來實現NFT交易,並宣稱用戶未來能夠同時訪問sudoAMM提供的鏈上流動性。另一方面,以PancakeSwap為代表的DEX也開發和集成了自己平臺上的NFT交易市場,給協議收入方面帶來的增長最高約40%。

2. 促進產品多樣化,提供一站式服務。當前,很多DEX協議已經不單單隻擁有Swap功能,它們同時在平臺上提供跨鏈、借貸、staking及理財等功能以提升用戶黏性和吸引更多資。除此之外,一些基於AMM模式的DEX(SushiSwap、PancakeSwap等)也在平臺上衍生出了傳統的限價單模式,為用戶帶來更好的交易體驗。

3. 全面向Layer2遷移,多鏈部署進程加快。隨著以Rollup為代表的Layer2技術的逐步落地,不少DEX都已宣佈集成擴展方案來降低交易成本和提升交易速度。同時,越來越多的協議也開始部署到以太坊以外的新興公鏈上,以捕獲更大的用戶群體。

●借貸

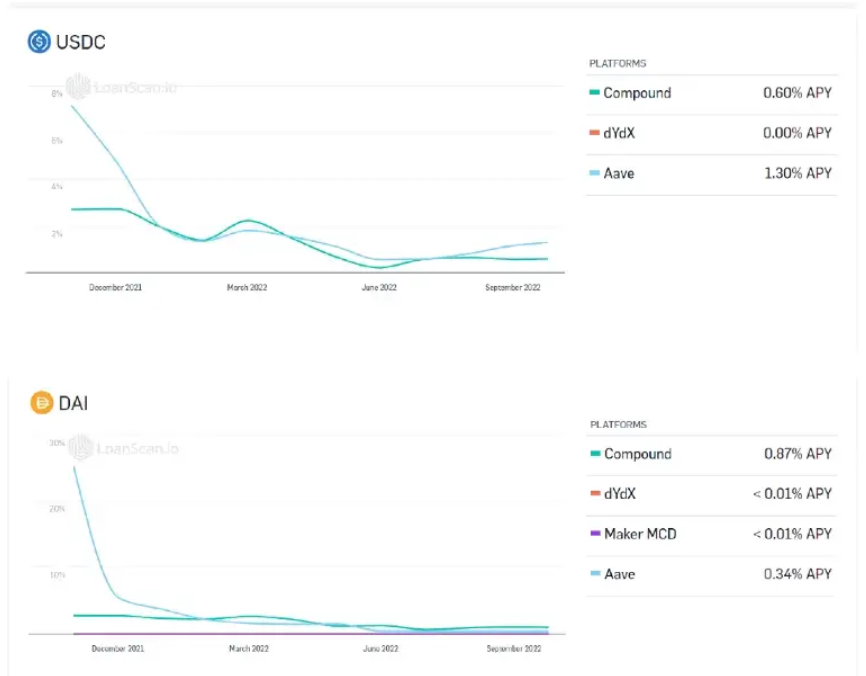

借貸是DeFi中TVL佔比第二大的賽道。DeFi的借款總量從284億美元下降到最低162億,存款總量從782億下降到最低403億。借貸協議收益率也在大幅下降。主流借貸平臺Compound、AAVE和MakerDAO上,穩定幣USDC、DAI貸方的收益率僅在0%到1.5%之間。

市場的冷清讓不少借貸協議開始主動尋求業務上的變化。以借貸頭部應用AAVE為例,它即將推出的原生穩定幣GHO試圖利用穩定幣的廣泛應用場景來擴張平臺發展,打造自身的生態護城河。另一方面,隨著ERC-4626協議的正式上線,所有生息憑證類資產如Lido的stETH、Compound上的cToken等都可以通過該接口無縫銜接到各個借貸協議中。未來,隨著更多種類的生息憑證被納入到借貸協議支持的抵押和借貸資產,用戶的資金效率將進一步提高。

7.2 DeFi的生存之道及未來展望

從以上數據中可以看出,DeFi賽道在熊市中處境艱難。對正在經歷熊市的DeFi項目,我們有幾點建議:

(1) 脫離補貼,建立穩定收入來源。流動性挖礦是DeFi崛起的發令槍,是項目早期冷啟動的關鍵動力,因此其幾乎成為了DeFi協議的標配。但是,流動性挖礦的本質是一種特殊的補貼形式。這種模式會使得一些根本沒有穩定的流動性和長久運營計劃的項目通過發行原生代幣而憑空創造的高收益來吸引資金流入。當DeFi 協議長時間用代幣和手續費補貼用戶,這些用戶的忠誠度將非常依賴流動性挖礦。此時,若代幣價格因挖提賣而稀釋最終造成平臺補貼被蠶食,那麼項目的交易量、池子流動性和深度將迅速枯竭。所以,盲目的持續許諾過高回報甚至倒貼絕非DeFi長久的生存之道。只有那些慢慢脫離補貼並能通過持續的創收來維持真正實質性價值的項目才可能迎接未來的再次爆發。

(2) 重塑可持續的代幣經濟。當前,很多DeFi協議的代幣難以有效積累並捕獲生態價值。一些現有的協議開始進行可持續代幣經濟學的嘗試,例如Curve的ve模型。用戶想持續提高治理能力和對應獎勵,就得不斷質押CRV。這種模式可以解決之前巨鯨通過短期購買代幣來獲得治理權及回報的事情,而且也賦予了代幣價值,有助於減少CRV的流通供應量。因此,越來越多的協議開始探索在代幣經濟學上做出優化,試圖通過賦予代幣更長期的價值來實現二次增長。

(3) 探索DeFi金融衍生品。當前DeFi各個賽道都相對飽和,並呈現出明顯的頭部效應。在大環境出現顛覆性的創新前,很難找到發展新大陸。所以,新項目可以考慮關注傳統領域裡業務相對成熟但鏈上競爭對手較少的方向,這個品類大多屬於衍生品。不過,雖然目前一些衍生品協議的模型還算不錯,但處於相當早期階段。

(4) 適當擁抱監管。自Tornado Cash事件後,加密行業儼然進入到現代國家體現的監管視線中,早期的野蠻擴張已不復存在。除美國外,歐盟也將在明年推出針對DeFi的歐盟加密資產市場框架(MiCA)進行監管;未來這種監管不單單是某個協議,而是從整個區塊鏈應用層完全監控起來。因此,對DeFi協議來說,與其對抗傳統金融監管,不如主動擁抱它們,在區塊鏈世界和傳統審查中尋找平衡。

7.3 穩定幣

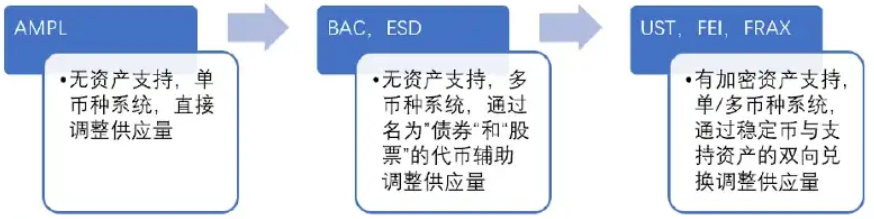

7.3.1 算法穩定幣的新一輪繁榮與危機

- 進化與崩盤

算法穩定幣早在2020年的DeFi Summer中就受到了關注,經過兩年的探索,它已經發展到了第三代。

第三代算法穩定幣與之前最大的區別就是有了足額的資產作為支持,以避免出現“死亡螺旋”。它們的發行機制中,都需要銷燬或是抵押足額的加密資產,幾乎從根本上改變了算法穩定幣的內涵。本文仍沿用“算法穩定幣”這個詞,將其定義為“加密資產足額支持型“穩定幣。有了支持資產,算法穩定幣才有可能抵禦住市場整體的波動和它本身的價格下跌,長期保值價格錨定。

它們在價格穩定機制上也做了調整,大部分上都採取了下圖所示的模式。

一套漂亮的機制設計還不能讓算法穩定幣實現規模擴張。一度風生水起的UST得以擴張的關鍵因素在於Terra公鏈上的借貸協議Anchor。用戶可以在其中存入UST並獲得APY為20%的固定收益。隨著用戶的湧入,LUNA的價格、UST的發行量和Anchor的TVL都一起向上。在今年3月,它甚至超越了DAI,成為了規模最大的去中心化穩定幣。

不過到了今年5月,先是有LUNA價格持續下跌和Anchor調整為浮動利率,再有Curve池中UST比例失調和巨鯨拋售,UST終於迅速脫錨,之後再也沒有回到1美元附近。LUNA的價格也跌去了99%以上,Anchor的TVL在一週之內腰斬。UST的和Terra的崩盤嚴重打擊了市場信心,導致部分其他算法穩定幣也出現了短暫脫錨,甚至被投資者定性為偽命題。

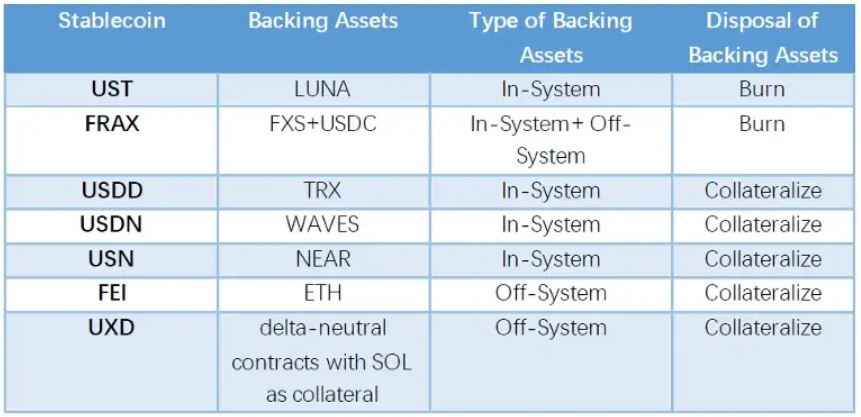

在這之後,其他項目也陷入困境。以太坊上曾經自稱DeFi 2.0項目的FEI,因與之合併的借貸協議Rari被盜,在是否全額賠付與如何處理財庫資產上沒能與受害用戶和社區達成一致,又遭遇聯合創始人主動離職,協議最終解散了。NEAR公鏈上的USN在7月宣佈只接受USDT鑄造為USN,這實際上是放棄了算法穩定幣的模式。在10月終於因資不抵債而宣佈將停止運營。儘管還在運行,但基於Waves公鏈的USDN的流通量在反覆脫錨減少了近90%。算法穩定幣再一次陷入了谷底。唯一能頂住壓力的就是USDD,它擁有超過300%的抵押率,Huobi、Poloniex、Kucoin、Bybit、Gate等一批CEX和Sun.io、ellipsis等DeFi協議的支持,且對贖回有一定限制,發行量反而接近翻倍。

下圖是UST崩潰前後和當前主流算法穩定幣的市值對比。當時發行量前5的算法穩定幣的市值之和從5月8日的230億美元迅速縮減到5月22日的不到40億美元,2周時間下降了82.6%。目前這5個算法穩定幣的總市值只有不到25億美元,比起UST崩潰前已經下跌了約90%。

唯一能頂住壓力的就是USDD。它的發行機制結合了算法穩定幣和超額抵押穩定幣的特點。它規定只有TRON DAO Reverse(TDR)的白名單機構才能以足額抵押TRX的方式(算法穩定幣)發行USDD。TDR又為之儲備了接近200%的包含TRX、BTC、USDC的抵押資產(從外部看是超額抵押)。也只有這些白名單機構才有權銷燬USDD並兌換出TRX。如果USDD有脫錨風險,它們是不會去擠兌的,因為這樣會阻擋以後的財路。USDD獲得了Huobi、Poloniex、Kucoin、Bybit、Gate等一批CEX和Sun.io、ellipsis等DeFi協議的支持,應用場景非常豐富。所以它在賽道幾乎全軍覆沒的情況下發行量反而接近翻倍,並於 2022 年 10 月 7 日在多米尼克國獲得法幣地位。這是繼比特幣之後,世界上第二批被授予法定數字貨幣資格的加密貨幣。

- 反思和啟示

這一代算法穩定幣為什麼會崩潰,那一套看似無懈可擊的機制到底有什麼問題呢?

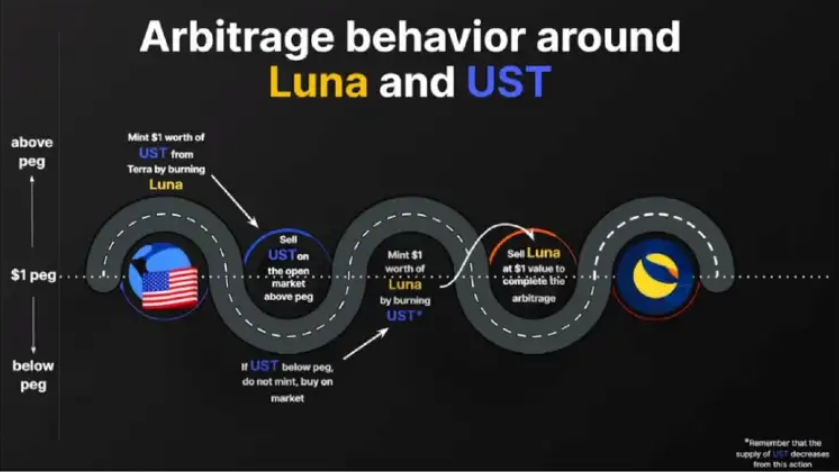

按照如何發行出穩定幣,加密資產支持型穩定幣主要有兩類,一類是銷燬支持資產,另一類是抵押支持資產。銷燬型算法穩定幣的風險是,系統可能在支持資產和穩定幣價格都下跌時,超額鑄造支持資產,從而導致支持資產非常嚴重的下跌和整個系統的崩潰。

UST就是一個鮮活的例子。在UST擴張期間,大多數LUNA是在高價時被銷燬,支持資產看似很足額,但是從幣本位看來,新增資產卻並不多。這時候LUNA價格突然大幅下跌,支持資產就會不足額。而且只要穩定機制還在運行,LUNA的拋壓就會不斷加重,LUNA的跌幅將更深,也就需要更多的LUNA才能滿足用戶贖回的需求。最終會出現復活全部的LUNA也難以補足虧空的情況,於是不得不增發LUNA。在崩盤後1周內,其總供應量已經比初始供應量翻了近7000倍,這造成LUNA幣價直接歸零。UST失去了靠山,永遠沒有了翻身的希望。

抵押型穩定幣跟銷燬型穩定幣一樣,也可能會出現支持資產與穩定幣雙雙下跌的情況,支持資產也可能會不足額。這時候先贖回的用戶就更有可能拿到足額的資產,而晚到的用戶就無法獲得兌付。用戶無法贖回,只能去二級市場上拋售穩定幣,從而導致其價格大幅下跌。

算法穩定幣存在的意義是在去中心化的機制下提供資本效率。中心化穩定幣的資本效率要從發行的效率和長期收益的效率兩個方面來看,這二者只能選擇一個。超額抵押型穩定幣是犧牲了發行的資本效率,但換取了長期資產升值的機會。算法穩定幣獲得了短期的資本效率,長期看來,它的資本效率取決於接受這個穩定幣的應用能產生多少收益。

算法穩定幣是對超額抵押型穩定幣的補充。對於用戶來說,如果更看好一個資產升值的潛力,用它超額抵押能夠保留未來的收益權。如果更看好某個生態近期的發展和相對穩定的收益,算法穩定幣是更好的選擇。

未來如果有能保證足額的抵押資產和儲備金、健康的穩定機制、實現廣泛應用場景並採取靈活的資管策略的新算法穩定幣方案,還是有可能獲得市場的認可。

7.3.2 超額抵押穩定幣的再創新

今年7月,兩個老牌DeFi協議Aave和Curve都宣佈將要發行穩定幣,給這個陷入沉寂的賽道注入了新的活力。Curve計劃推出的穩定幣名為crvUSD,但沒有透露更多信息。Aave將要發行的GHO儘管還是傳統的超額抵押加密資產型穩定幣,卻實現了一些微創新,即引入了促進者(facilitator)這個新角色。

促進者是指經過Aave Governance批准後,可以獲得鑄造和銷燬GHO的權利的協議或實體。促進者可以根據自己的業務特點來設計鑄造和銷燬方式。為了控制風險,Aave Governance會給每個促進者設置GHO鑄造的上限。

- 促進者主要會帶來以下變化

(1) 提升GHO穩定幣體系的靈活度。多個機構能夠便捷地發行穩定幣,而且抵押資產的種類可以有非常大的自由度。除了傳統的抵押ETH、AAVE等代幣的鑄造方式以外,還可能會出現抵押現實世界資產(RWA)、Delta中性頭寸、信用積分等各種鑄造方式。這樣可以激活更多資產的流動性。

(2) GHO發揮“沙丁魚效應“,加速促進者的經濟體系循環。GHO可以實現與一般的穩定幣同樣的功能,但它會與促進者本身經濟模型綁定,推動業務運行、激勵、代幣質押等活動。如果設計得當,應該會有很多協議願意加入促進者的行列。

此舉主要的風險是協議複雜性的增加,可能被黑客發現可乘之機。考慮到Aave的技術實力較強,而且設置了促進者的發行上限,整體的風險應該可控。所以預測GHO大概率能成為一種重要的資產,並由較大的應用範圍。

8. GameFi & MetaVerse

8.1 GameFi

8.1.1 Gamefi市場現狀與展望

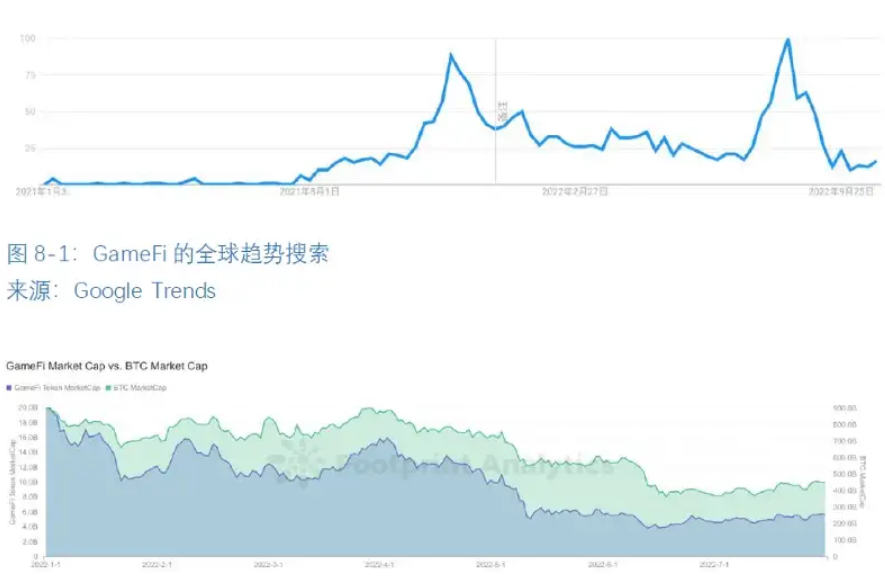

GameFi是在2020年牛市誕生的新細分賽道,GameFi結合了遊戲和金融,遊戲玩家玩遊戲是為了獲得樂趣,而人們則通過經濟激勵來賺錢,巧妙的將遊戲金融化,為幣圈帶來了更多新生力量。在去年的牛市當中GameFi獲得了巨大的成功,然而今年市場下行以來,GameFi下行趨勢明顯, 與大盤指數BTC呈現很強的相關性(圖8–1與圖8–2)。在今年的熊市時期,建立在炒作和不可持續的盈利模式上的項目崩潰得尤其嚴重。

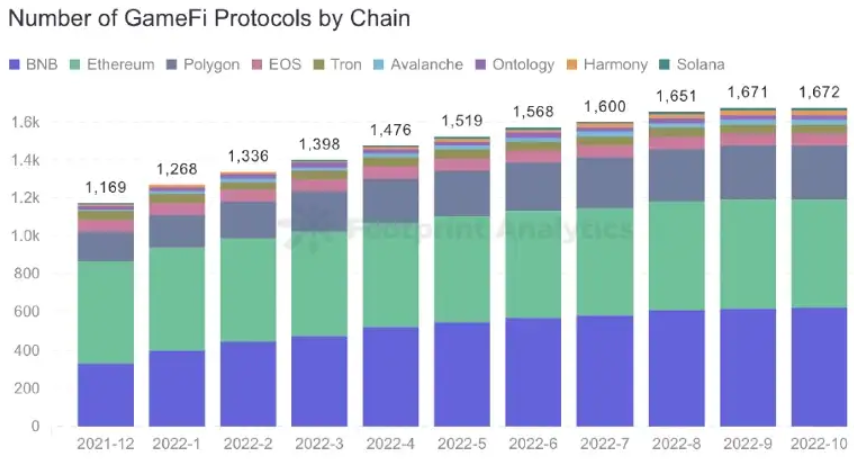

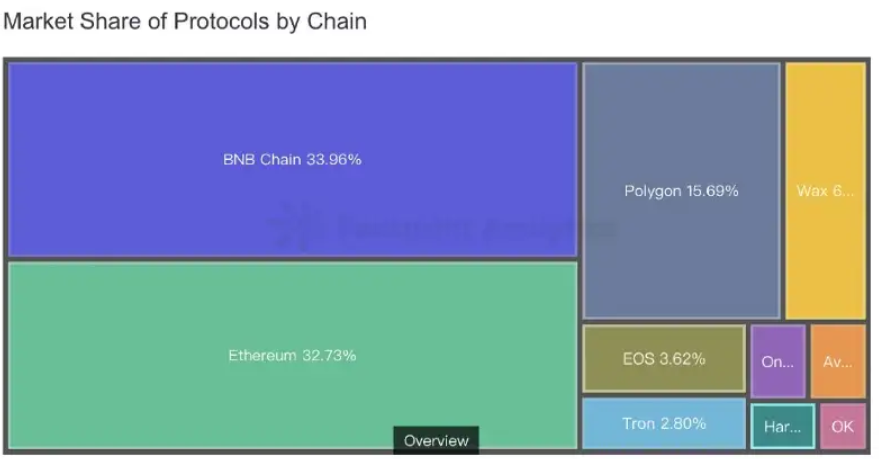

根據Footprint的鏈上數據顯示,GameFi項目的增長在5月份開始顯著放緩,當月只有41個新項目啟動。遠低於第一季度推出的項目數量。BSC經過2022年一年的發展,目前已經擁有了最大的遊戲生態系統,目前擁有超過 582 個GameFi項目。

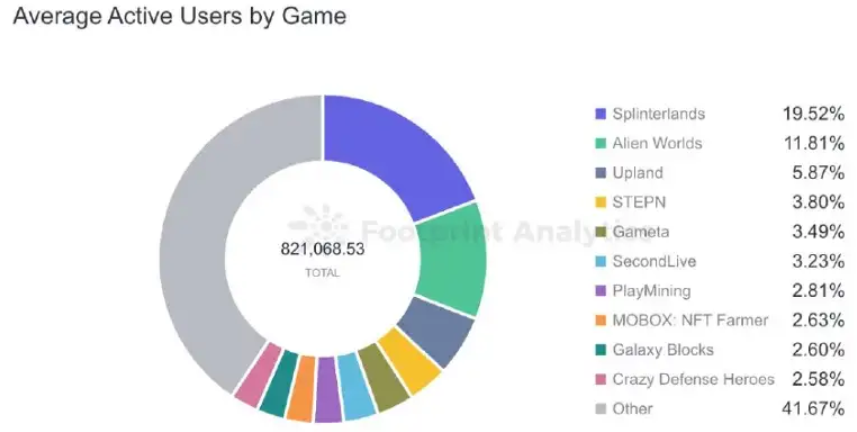

Axie Infinity與Stepn是去年和今年一度最火的GameFi項目,但是從目前的平均活躍用戶數量來看,已經排不到前三了,並且日活用戶與前三的鏈遊項目有較大差距,這也說明了不可持續的遊戲模式長期不利於項目的發展。另一方面,在 GameFi 領域之外知名度較低的兩個遊戲Alien Worlds和Splinterlands現在佔據主導地。即使在價格下降之後,投資回報率降低,依然受到用戶喜歡。這也說明遊戲的可玩性能夠一定程度上避免其陷入下行週期的資產通脹。

2022,資本開始更多地關注 Web3 的投資,尤其是 GameFi 和 Metaverse,如下圖所示。GameFi 和 Metaverse 連續兩年超過 Tooling、Trading 和 Lending/Borrowing 分類下的投資數量。資本對這兩個類別的投資已從 2021 年的 8.74 億美元增加到 2022 年的 24億美元。

8.1.2 X 2 Earn 帶來爆點,下一個爆點呢?

今年上半年,Stepn開創性的為區塊鏈引入了Move to Earn的經濟模型,並獲得了巨大的成功。大量的Web2從業者開始意識到Play 2 Earn並不僅僅侷限於各種遊戲,將傳統Web2行業場景添加代幣經濟依然會大受歡迎,X to Earn的模式也正是在這個契機下誕生的,一時間無論是運動、學習、唱歌甚至睡眠這些場景都開始採用X To Earn模式,試圖將代幣激勵模式從線上場景轉移至更有現實意義的線下場景中。然而展望過去一年X To Earn的發展,數據並不如人意,例如Stepn在5月最高日進場人數達到10萬人,而目前已經不足1萬人,進場人數減少後進入的用戶與投資者應該已經無法再計算回本週期。

對於項目方而言,X To Earn與Play 2 Earn模式相比,給玩家引入了更多真實世界的場景,這在一定程度上解決了目前鏈遊可玩性差的問題,增強了用戶與遊戲的互動粘性,但是眾多的場景是否真的需要加入代幣經濟模型,是否是可論證成立的可持續的商業模型也是存疑的。

對於用戶來說,X To Earn模式的項目存在高門檻的問題,用戶必須持有對應的 NFT才可以進入其應用,這種營銷策略對初期用戶友好,早期持有的用戶,往往購買價格較低,在這種邀請制的飢餓營銷配合下,大量的用戶跟風進場。隨著NFT後續繁殖的增加,價值被不斷稀釋,在熊市沒有新人入場的情況下很難不被早期用戶砸盤,如此這種FOMO情緒下進場的用戶,往往會買在高點有虧損的風險。這種新人進場給老用戶接盤的短平快模式,其實也是詬病X 2 Earn是旁氏的主要來源。

X To Earn延續了Axie infinity開創的雙代幣+NFT激勵模型,這樣的經濟模型一旦設計不合理,會嚴重影響代幣激勵的的價值,進而影響到日活用戶的留存。到目前止,無論是Play 2 Earn 還是X to Earn沒有一個遊戲能夠控制遊戲內代幣的通脹。

從長遠來看,X to Earn的玩家數量的大量湧入自然而然會解決X to Earn項目遇到的困境,但是當前前文提到的這些點是X to Earn面臨的急需解決的問題,如何解決遊戲NFT與遊戲代幣的通脹,增強項目生態建設,降低打金回本的財務屬性以及真正的將線下商業模式落地,似乎這些問題的全部解決才能夠是的X to Earn走出當前的困境的方法。

8.2 元宇宙市場現狀與展望

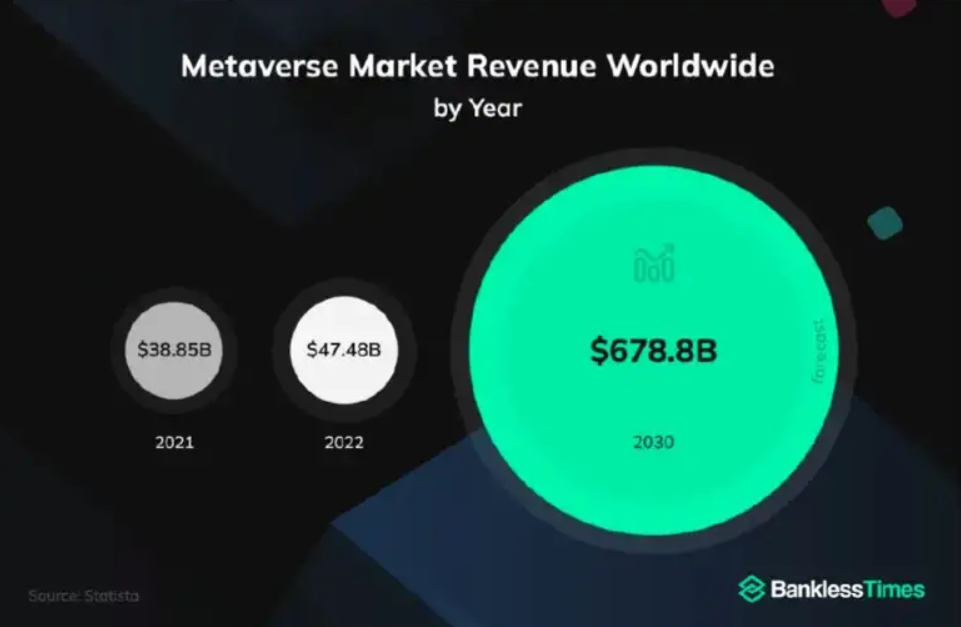

2021年是元宇宙元年,Roblox、Decentraland 和 Axie Infinity等元宇宙相關的遊戲也是在去年開始變得越來越流行。在去年11月,元宇宙的炒作達到頂點。今年隨著市場下行,元宇宙相關的板塊和項目均有所降溫。

根據Statista的數據統計,2021元宇宙的市場規模達到385億美元,在2022年有所增長,達到474.8億美元,預計在2030年元宇宙的規模將達到6788億美元。在加密貨幣領域,元宇宙板塊也有比較多種類的元宇宙資產,總市值超過18億美元。

元宇宙是整合多種新技術而產生的新型虛實相融的互聯網應用和社會形態,它基於擴展現實技術提供沉浸式體驗,基於數字孿生技術生成現實世界的鏡像,基於區塊鏈技術搭建經濟體系,將虛擬世界與現實世界在經濟系統、社交系統、身份系統上密切融合,並且允許每個用戶進行內容生產和編輯。在產業層面,元宇宙的底層技術涉及5G、 雲計算、拓展顯示、機器人、腦機接口、人工智能與區塊鏈等。

在國家層面,目前許多政府已經聯合企業進行元宇宙的商業開發與制度設計,從而搶佔行業標準,例如:

中國:今年1月,國家工業和信息化部有關負責人在中小企業發展情況發佈會上表示,將大力支持與培育一批進軍元宇宙、區塊鏈、人工智能等新興領域的創新型中小企業。除了國家層面對元宇宙產業化發展的指導和支持外,超過20多個省市和地區出臺也相關支持意見,為元宇宙的行業標準和發展提供培育土壤,扶持相關產業落地。

美國:2022年 3月,拜登簽署《確保負責任地發展數字資產》總統令,要求各機構對加密貨幣、數字資產等技術創新和監管政策進行研究,強調加強美國在全球金融體系以及數字資產方面的領導地位。以Meta為代表的社交巨頭企業也正積極對接政策制定者和相關專家,從專業角度提出參考建議,以協調各元宇宙參建方共建虛擬世界的行為規範。

歐盟:2022年9月20日,歐盟委員會主席Ursula von der Leyen提出了2023年的優先事項。該意向書宣佈了一項 “關於虛擬世界的倡議,如元宇宙”。歐盟委員會希望確保人們能擁有一個安全和公平的元宇宙,計劃將在2023年出臺具體的立法建議。

韓國:2022年7月2日,韓國政府宣佈,將開始直接投資於元宇宙項目。根據科學和信息通信技術部長Lim Hyesook的聲明,該國將投資超過 1.77 億美元來啟動該領域的國家產業和公司。這也是全球首批向該領域投入資金的國家之一。這項投資是韓國將新技術重點納入其數字新政的一部分,這是政府正在遵循的一套指導方針,以推動行業標準的制定以及公民過渡到一個完全數字化的社會。

在區塊鏈領域,元宇宙也已經形成多個子板塊,包括:GameFi、NFT、平臺、Web3、社交、虛擬世界等。

目前,元宇宙產業格局初步形成,但是產業需要落地需要比較長的時間,當下資本炒作炒概念是比較多的。元宇宙這類故事比較新穎,容易被包裝,然後被資本追逐,並快速生成泡沫。在去年牛市的時候,大量的項目上馬,然而今天回頭在看,很多項目已經不復存在,真正的元宇宙需要的是更長期的研發與投入。然而,我們對元宇宙的市場前景還是應該樂觀,今年即使市場下行,元宇宙的規模也超過了去年,這更加說明了這個行業的發展潛力巨大。

在元宇宙賽道,區塊鏈技術和傳統行業能夠有機的結合,促發大量的機會。我們能夠看到,傳統的科技公司、遊戲公司、互聯網公司等在開始明牌佈局這個行業,而傳統金融的一二級市場也對這個賽道給予了極高的關注度。未來,我們相信元宇宙將是連接區塊鏈內外的橋樑之一,是劃時代的產物。

9. 加密礦業:PoW、PoS的危與機

PoW礦業在2022年跌宕起伏,主要原因來自加密行業熊市和以太坊合併。隨著熊市行情的到來,挖礦成本升高,很多礦企在熊市入不敷出,加上債務問題而低價拋售比特幣,礦企比特幣持倉數下降。以太坊合併預期,使得有部分以太坊礦機轉向PoW類的其它代幣的挖礦。而在以太坊合併之後,網絡流動性質押合約興起,在以太坊網絡驗證節點中有著重大的影響力。

9.1 PoW礦業市場變化與現狀

PoW挖礦具有很大的爭議性,主要是因為電力能源的消耗受到了來自環保和政府的雙重壓力。PoW共識最大的代表項目就是比特幣。比特幣挖礦行業在今年的變化可以從以下方面分析:

(1)各政府的支持/反對政策;

(2)各國電力結構的調整;

(3)加密市場的變化。

最重要的是遵循兩個週期:宏觀的經濟週期和區塊獎勵減半週期。

從各國政策上看,2021年對比特幣挖礦影響最大的是中國的清退政策,導致比特幣挖礦活動向其它國家轉移,美國成為了比特幣算力佔比最大的國家,並且有些州出臺了支持政策。比如,德克薩斯州用風力發電支持比特幣礦企採用清潔能源進行挖礦,俄克拉荷馬州也為比特幣礦企提供稅收優惠政策。

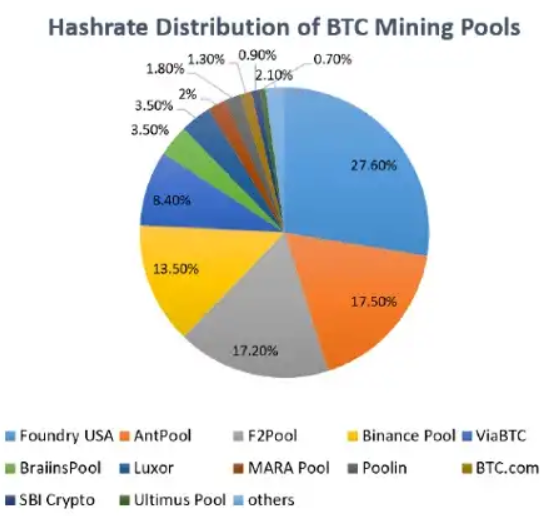

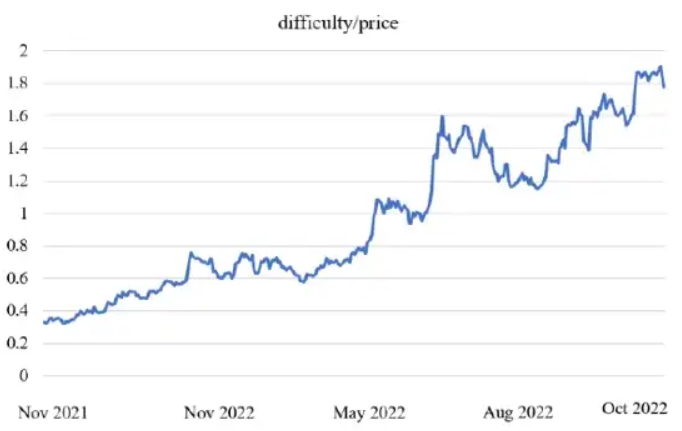

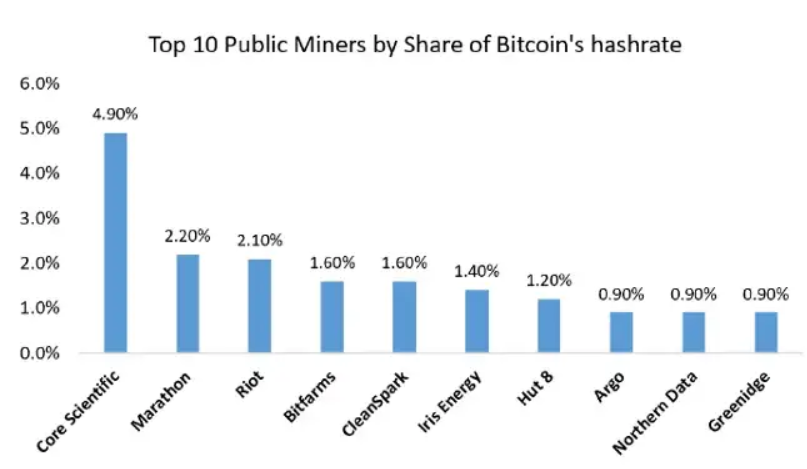

根據HashRate Index數據,比特幣礦池算力分佈以Foundry USA、AntPool、F2Pool和Binance四大礦池為主,佔據了算力的70%以上。從行情上看,影響比特幣挖礦的三大因素:算力、算力難度、比特幣價格。2022年,比特幣全網算力在200 EH/s 附近,採礦難度也一直在增長,挖礦方式和硬件設備的迭代推動了比特幣網絡算力增長和挖礦成本的攀升,礦工收入下跌。今年很多挖礦公司面臨著財務問題。從6月中旬開始,比特幣價格跌破25,000美元,接近大部分礦機的關機幣價。我們從“難度/價格”曲線中發現,與2021年相比,2022年“難度/價格”曲線整體走高,利潤空間下降不少,算力難度增長遠遠超過比特幣價格增長速度,礦工衰退,但在2022年8月,該係數略有下降,但整個第三季度的礦工營收處於歷史低點。

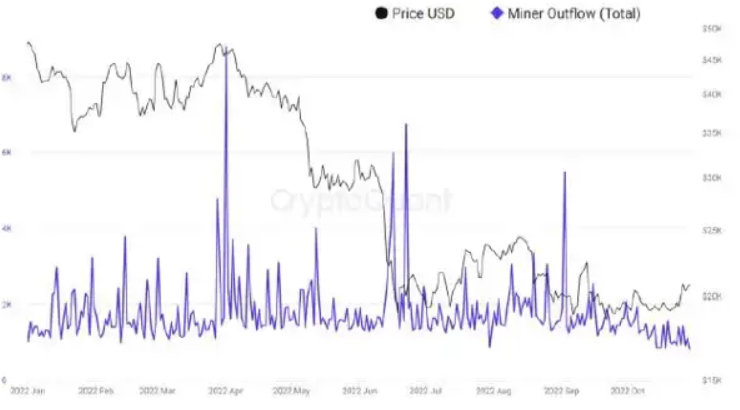

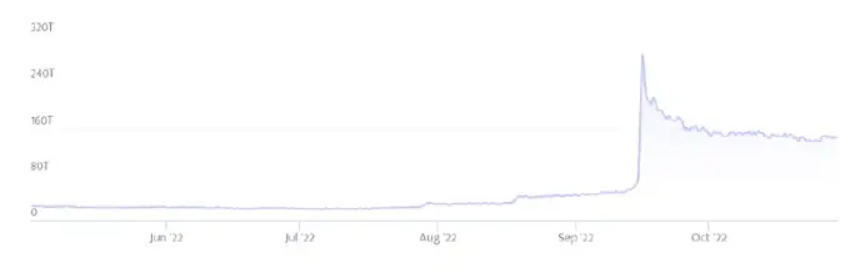

根據CryptoQuant數據顯示,分別在4月、6月和9月期間,礦工有大量拋售比特幣的行為,比特幣礦工儲備跌至191萬枚,創近12年以來新低。全球最大的比特幣礦業公司 Core Science(CORZ)在6月出售了7,202個比特幣,目前它們僅剩下24個,面臨破產。其它PoW網絡也面臨算力和代幣價格的下跌,例如Monero。未來加密熊市還將持續,加上全球經濟衰退,比特幣價格可能會跌破礦工底線,加上能源成本飆升,會有更多的礦企面臨破產問題。

9.2 以太坊合併:礦業的格局之變

2022年9月15日,以太坊完成合並步入了全新時代,此後以太坊網絡由PoW共識轉換成PoS共識,由於PoS機制不是利用計算能力來確定區塊,以太坊的礦機也被淘汰。在2022年5月,以太坊網絡的哈希率達到歷史最高值,此後合併預期使得礦工都開始退出,哈希率下降。

以太坊礦機有兩種,一種是ASIC礦機,即專門使用ASIC芯片作為核心運算零件的關機,為算法服務,性能上具有絕對優勢;另一種是GPU礦機,即顯卡礦機。可以用ASIC進行挖礦的幣種有比特幣、以太坊、以太經典(ETC),但以太坊的ASIC礦機只能用於ETH和ETC挖礦,而無法轉換到其它算法中,所以無法賣出;可以使用GPU礦機的公鏈有以太坊、萊特幣(LTC)、以太經典(ETC)、達世幣(Dash)、Zcash,除此之外,GPU礦機還可以在Web3的應用中提供算力,或者在Web2的數據中心提供高性能計算。

在以太坊合併之前,礦工有三條出路:

(1)賣掉GPU礦機;

(2)轉為其它公鏈網絡的礦工;

(3)支持以太坊硬分叉。

若礦工選擇轉為其它網絡,在熊市的風險無法估計且收益小,所以大部分礦工選擇了賣掉GPU礦機,導致顯卡價格從2021年12月以來下降約50%。剩下的小部分礦工去了ETC,ETC幣價在7月有大幅上漲,但與以太坊相比,ETC對礦工的收入仍然有限,所以其上漲主要還是由於投機原因。以太坊順利合併後,ETC的算力增加了5倍,目前維持在141.4571 TH/S,DASH在9月的算力有短時升高。

礦工的第三種選擇引發了行業的巨大爭議。目前看來,以太坊硬分叉項目ETHW是成功的。在前期,它得到了部分礦工、用戶和交易所的支持。ETHW礦池主要有2Miners、F2Pool、Nanopool、HeroMiners、Poolin。整個網絡一共有209個礦工,網絡哈希率為35.11 TH/s。ETH持有者也獲得了硬分叉糖果,目前ETHW的流通供應量為106million ETHW,價格$7 USD,市值排名63。ETHW已經有了早期生態開發者,生態應用也在逐漸建立,包括3個跨鏈橋項目、7個錢包項目、10個DEX項目、以及5個NFT交易市場等共計52個生態項目。ETHW未來是否有可能成為具有競爭力的公鏈,還是需要依靠提高性能和發展特色生態項目。

9.3 PoS質押即服務,開啟新時代

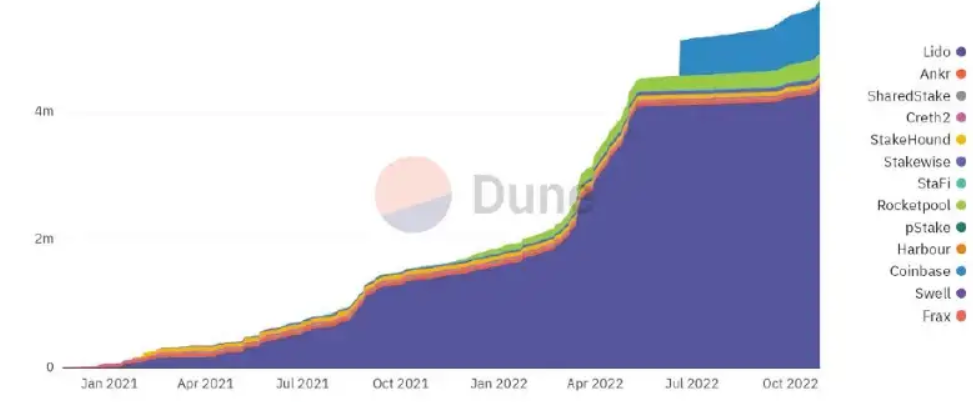

在以太坊成功合併主網後,PoW的GPU挖礦市場走向落寞,但也使得另一個機會的開啟,即以太坊網絡質押。以太坊PoS網絡驗證者需要至少質押32枚ETH才能運行驗證者節點。在2020年11月,以太坊2.0已開啟質押服務,截至2022年10月,已有大約1500萬枚ETH質押在網絡中,佔ETH供應量的12.56%,驗證者總數達到455,066。驗證者必須保持在線否則質押的ETH將會被罰沒,根據目前的網絡狀態,驗證者的年化收益率在4%左右。

如果沒有32枚ETH或者沒有硬件條件,仍然有機會參與網絡驗證和功能節點,現在已經有了三種方式:

(1)通過節點運營商,被稱為ETH2.0質押服務商;

(2)託管機構;

(3)流動性質押(LiquidStaking)。

即使使用節點運營商的質押服務,仍然需要存入32個ETH,但不必運行硬件。運營商可以代表你的驗證者行動,你需要為此支付一定的服務費用。中心化交易所和某些錢包提供支持小額(低於 32 ETH)質押服務,其可以幫助小額質押者湊成 32 ETH 參與質押。前兩種方法都類似託管的服務,需要保證機構是否有足夠的可信度。

由於網絡質押的ETH和收益現今還無法取出,需要等到下一次網絡升級。正因如此,漫長的質押週期對投資者而言是一種資源浪費,所以流動性質押誕生。流動性質押協議是在以太坊鏈上建立質押池智能合約。協議支持用戶低於32 ETH的質押,同時為用戶鑄造1:1的質押池代幣作為質押憑證,該憑證可以用於其它應用中,以解決ETH質押金長時間鎖倉帶來的流動性問題。

9.3.1 流動性質押賽道分析

流動性質押是值得關注的一個方向:

(1)質押賽道競爭激烈。除了ETH 2.0的質押之外,PoS鏈都能夠支持相關的質押服務,質押賽道項目繁多,各個鏈上質押相關的供應商超過4萬個。

(2)ETH質押有很大的潛力。與Cosmos等PoS鏈網絡質押率相比,ETH 的質押比例有很大的上升空間。同時,為了網絡的安全性,官方也會支持更多的質押者參與。

(3)流動性質押已凸顯優勢。流動性質押是完全由ETH 2.0衍生出的賽道,並在其它PoS鏈上相應發展。

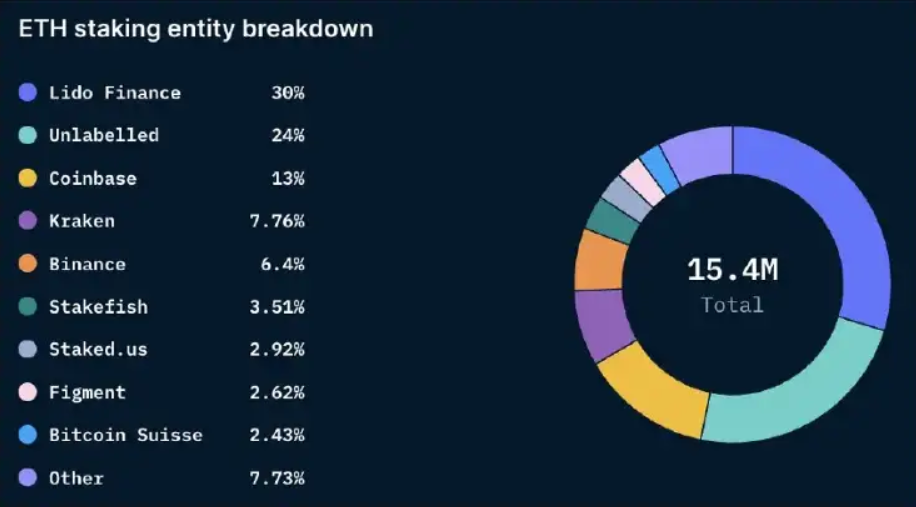

從ETH 2.0質押市場份額上看,流動性質押協議已經佔據了相當大的比例,Lido質押率佔比排第一,其它協議如Rocket Pool、Stkr (Ankr)的市場佔比也在不斷上升。

對於用戶來說,流動性質押協議有三個吸引力:

(1)上手簡單,無需“湊齊”32枚ETH即可參與網絡驗證收益,可以看作是一個相對穩定和安全的固定收益產品;

(2)質押代幣可以隨放隨提,門檻不限;

(3)用戶獲得的質押憑證可以解放質押在網絡中的流動性,提高資本效率,參與DeFi等生態應用;

(4)用戶除了獲得網絡節點的收益外,還可能獲得協議的治理權收益。

每個質押池和它們採用方案都會略有不同:

● Lido

在以太坊網絡上的質押憑證為stETH,能夠獲得質押獎勵和交易費的ERC-20 代幣。驗證者白名單是由Lido DAO通過治理選出。代幣$LDO持有者具有治理權。

● Rocket Pool

在以太坊網絡上的質押憑證為rETH。與 Lido 的區別在於,Rocket Pool選擇驗證者的決定權並不交給其代幣持有者。任何人都可以通過創建一個“迷你池” (minipool)成為該網絡中的節點運營者,但需要滿足一定的質押條件作為安全保障。

●SSV

SSV被看作是期待值最高的流動性質押項目。最大的特點在於協議的完全去中心化,被稱為抗審查之王。使用分佈式驗證器技術(Distributed Validator Technology,DVT)技術確保了資產安全性。

流動性質押協議的風險在今年熊市中也有所凸顯:

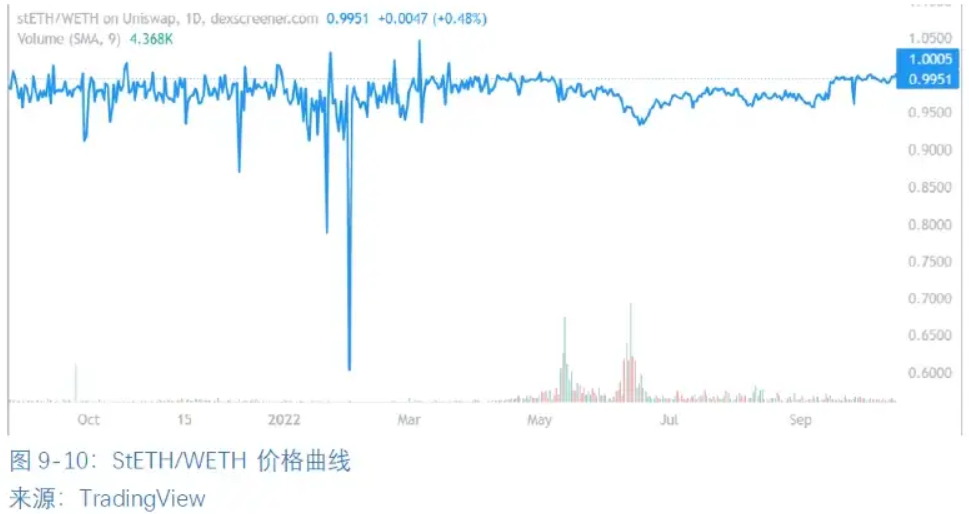

(1)流動性質押協議提供的質押憑證,類似於一種期貨,代表用戶參與質押的本金與收益,其價格也受到供求關係的影響。在今年熊市行情下,尤其是對以太坊合併預期信心不足時,stETH的價格出現“脫錨”;

(2)所有DeFi協議都可能面臨著智能合約被攻擊的風險,雖然流動性質押協議都採用了多籤技術,但它們本質上依然是託管資產的方案,那就一定會存在資產安全風險;

(3)每個流動性質押協議的機制不一樣,但質押的代幣最終還是會流通到驗證節點手中。Lido選擇了一批白名單驗證節點作為質押方,但是仍然節點作惡的風險;

(4)流動性質押憑證參與各種DeFi生態,但可能出現類似於流動性池枯竭的情況;

(5)流動性質押協議佔以太坊網絡驗證者絕對多數,是否會對網絡的去中心化構成威脅。協議的治理代幣可能也會對生態產生一定的影響。

流動性質押協議彼此之間也競爭激烈,其自身的發展需要可以從以下兩個方面提升:

(1)與其它DApp合作,賦予質押憑證更多的應用場景,尤其是在收益產品上;

(2)部署更多的公鏈;

(3)提高協議的安全性,比如在驗證器方面。

協議的未來長期看依賴主鏈的發展,類似與LUNA崩盤事件,對這種流動性質押協議帶來毀滅性打擊。其餘如代幣的價值捕獲能力、鏈上DeFi生態的建設都對協議有一定的影響。以太坊的通縮預期和質押收益的提高,使得流動性質押協議成為熊市中的機會。

10. 全球加密監管政策

對於全球加密監管來說,2022年註定是具有重要里程碑意義的一年。

8月Tornado Cash受到美國財政部的制裁,鏈上監管啟動引發行業深刻討論。11月FTX事件之後,對CEX等中心機構的監管將會更加嚴格,交易所自律和儲備資金透明或將成為行業標配。

以美國和歐洲為代表的加密貨幣主流國家今年從頂層設計開始,將加密貨幣的全面監管提上日程。3月,美國總統拜登簽署了《關於確保數字資產負責任創新的行政命令》,這是美國政府第一次頒佈對加密市場進行監管的整體措施。10月,歐盟基本通過了MiCA和TFR法案,未來歐盟內部將建立統一的加密監管框架。相對於2021年,2022年各國積極類的監管政策逐漸增多、消極類的明顯減少,出臺的政策更多關注於加密貨幣交易和穩定幣。

本章將通過對全球2022年各國的加密政策進行分析研究,深入解讀全球加密政策發展現狀及趨勢。

10.1 全球加密監管的總體情況

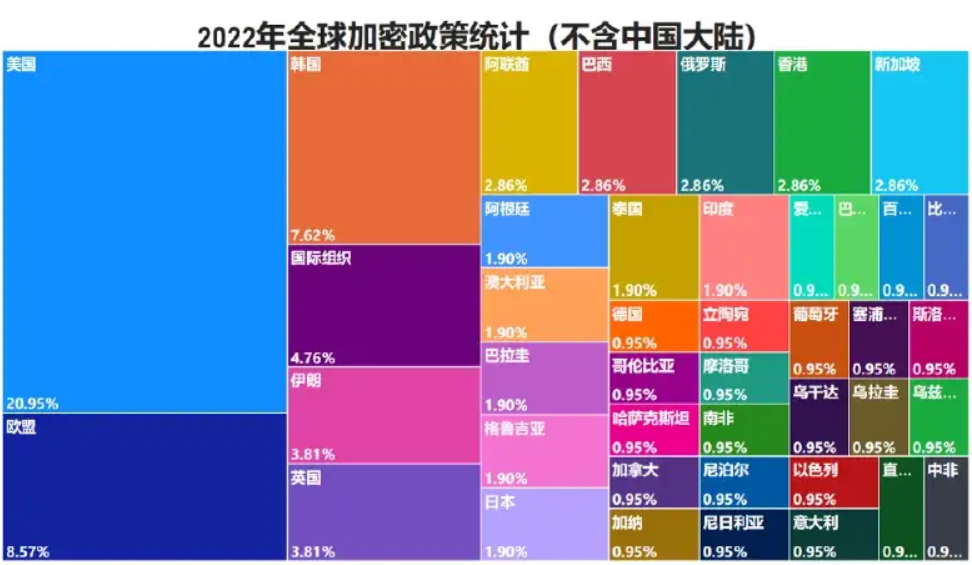

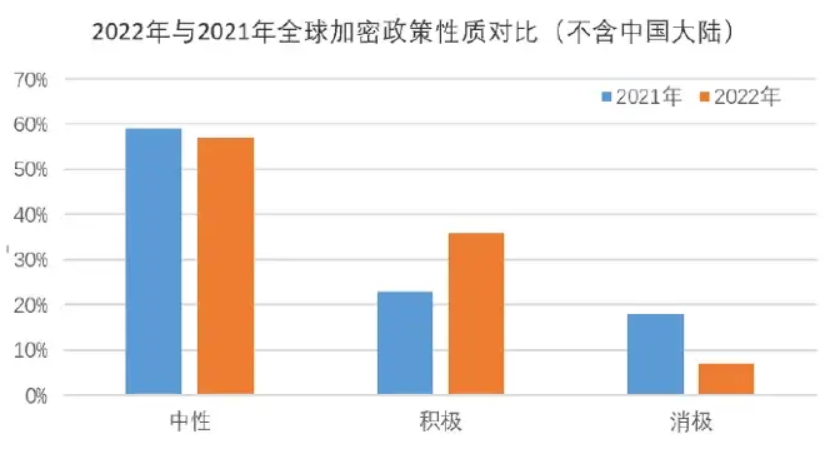

根據Huobi Research對全球加密政策統計顯示,2022年以來,除中國大陸外全球有超42個主權國家和地區對於加密行業採取了105項監管措施和指導。

從地區來看,美國、歐盟和韓國採取的加密監管措施更為集中與密集。美國依舊保持著全球最大的關注度,聯邦與各州的監管政策共計22項,主要包含加密交易、加密監管指導、司法判決、穩定幣等;歐盟共計產生9項,監管政策主要在涉及通過MiCA和TFR系列法案的加密監管指導、穩定幣、反洗錢等方面;韓國產生了8項相關監管,主要在司法判決、穩定幣、加密監管指導、加密交易等方面。

為進一步分析全球監管當局對於加密行業的政策取向,我們根據政策類型劃分為積極類政策、中性類政策、消極類政策,其中積極類政策是指對於加密行業有積極促進作用的政策,中性類政策是指對於加密行業進行常規化管理而不存在利好或利空作用的政策,而消極類則為禁止性政策或相關的行政處罰等。

根據這一劃分規則,2022年全球加密行業積極類政策、中性類政策、消極類政策佔比分別為36%、57%、7%,與2021年的23%、59%、18%相比,2022年積極類監管政策大比例增加、消極類監管政策大比例減少,整體的監管政策嚮明顯積極的方向發展。此外,大多數國家仍偏向於在適度監管的基礎上對於加密行業進行相應的規範和引導。

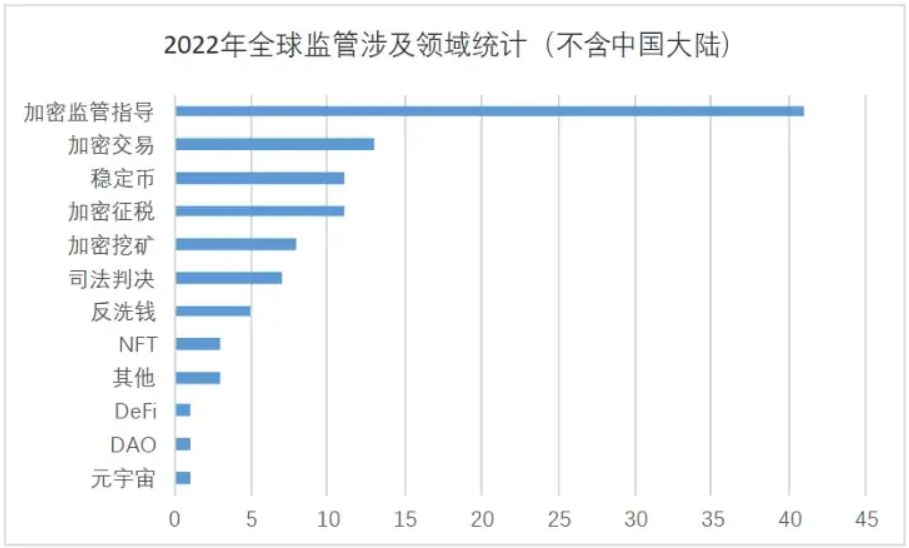

根據加密領域進行分類,包括:加密監管指導、加密交易、穩定幣、DAO、NFT等12個方向,其中加密監管指導、加密交易、穩定幣分列所有政策的前三,約佔總統計數量的62%。這表明為了趕上加密行業的發展步伐,2022年多數國家或地區都在積極推動加密監管框架的制定以及相應業務的監管指導,還有針對加密交易監管政策存在的缺失進行補充和完善。除此之外,受Terra崩盤事件影響各國政府對穩定幣監管的重視程度都很高。

10.2 全球監管的變化

2022年是全球加密監管具有重要意義的一年,歐美等國都在加快制定監管框架,未來隨著監管措施的落地加密行業將從監管制度不完善的“蠻荒時代”向有明確監管的“法制時代”過渡。本節主要介紹歐美等國的加密監管框架和幾個標誌性監管案例。

10.2.1 歐美頂層監管框架設計提上日程

2022年10月10日歐洲議會初步通過了MiCA法案和TFR法案,預計兩個法案將於2024年生效。

此前歐盟除了統一的反洗錢監管外,整體上沒有一個明確的加密監管框架,各成員國從自己國內情況出發頒佈監管政策,造成了歐盟內部監管割裂的局面,使得歐盟整體的加密監管政策相對保守和緩慢。MiCA一旦通過並實施,將直接適用於整個歐盟並超越各成員國的立法,MiCA 將授予國家主管部門額外的執法權力。

MiCA主要為現有歐盟金融法律監管之外的加密資產建立監管框架,例如證券型代幣和央行數字貨幣就不在其監管範圍內。根據加密資產是否需要錨定其他資產的價值,MiCA將加密資產分類成了電子貨幣代幣( ‘electronic money tokens’ or ‘e-money tokens’,簡稱EMT)、資產參考代幣(‘asset-referenced tokens’,簡稱ART)和其他類加密資產。

● EMT旨在通過僅參考一種官方貨幣來錨定其價值,是硬幣或紙幣的電子替代品,簡單點說就是“電子貨幣”,例如我們在網絡上用到各種貨幣支付手段,支付寶支付、微信支付等。

● ART旨在通過引用任何其他價值或權利或其組合來錨定其價值,包括一種或幾種官方貨幣,ART涵蓋了除EMT之外的所有由資產支持的所有其他加密資產。例如由美元、國債等支持的穩定幣USDT、USDC,由黃金實物資產支持的Pax Gold都屬於ART。。

● 其他類加密資產是所有其他非“資產參考代幣”或“電子貨幣代幣”的加密資產,涵蓋了各種加密資產。相比EMT和ART,對於其他類加密資產的監管相對寬鬆,只需要提交白皮書、獲得批准、遵守營銷/組織/技術等一般的監管規則。

MiCA對非歐元支持的穩定幣的每日交易筆數和交易量不得超過100萬筆和2億歐元,目前USDT、USDC、BUSD三大穩定幣佔加密貨幣交易量的75%以上,其每日交易筆數和交易量均大幅超過MiCA的規定。未來如果歐盟一意推行關於非歐元穩定幣的監管政策,可能會阻礙歐盟加密市場的競爭力和創新潛力。

DeFi和NFT未被納入MiCA的監管範圍,歐盟委員會正在試點DeFi“嵌入式監管”方案,MiCA文本出臺之前謠傳NFT將受到與加密貨幣相同的監管審查,可能是擔心破壞NFT的創新性,最終未將NFT納入。

歐盟民眾對於新反洗錢法案TFR(《資金轉移條例 》)褒貶不一,支持者認為這有助於明確監管界限,加快監管加密資產的步伐;反對者認為,TRF違反了歐盟關於隱私的憲章,收集個人身份數據不一定有助於打擊洗錢活動。

美國的監管框架晚於歐盟,9月16日發佈首個加密貨幣行業監管框架草案,該框架遵循了3月份拜登總統簽署的數字資產行政命令,主要目標包括採取消費者保護措施、維持金融穩定、防止非法使用加密貨幣、保持美國在全球金融領域的領導地位以及負責任的技術創新等。

10.2.2 CEX監管趨嚴,鏈上協議監管逐漸展開

隨著加密市場的影響力越來越大,歐美等國都在加快推進加密資產監管框架,但在這新舊監管制度更替的2022年有很多影響力巨大的監管事件發生。一類是以FTX、3AC等為代表的中心化機構暴雷,某種程度反映出現有的加密監管措施缺失,另一類是監管機構對Tornado事件的處理,標誌著對於鏈上資產和鏈上活動的監管逐漸開啟。

FTX破產是繼Terra和3AC之後2022年第三個影響力巨大的破產事件,FTX事件的主要問題是挪用用戶資金、與Alameda Research公司的關聯交易等,事件發生之時有美國監管機構發言稱正在調查或幾個月前已經開始在調查相關問題。不過,FTX事件之所以能發生與各國對加密資產的監管缺位有很大關係,傳統金融市場對於儲備資產有明確的監管制度、對關聯交易和Alameda Research這類投資公司也都有明確的要求,目前多數國家對加密市場的這類監管要麼權責不夠清晰要麼是空白地帶,比如:CFTC通常對加密衍生品具有管轄權限、SEC會對根據其規則對有資格成為證券加密資產進行監督,這兩個監管機構還可以監督投資公司,但對於FTX和Alameda Research的監管顯然不夠。FTX事件發生後,很多人呼籲美國加強對加密資產的監管。

對鏈上協議的監管也是一類重點事件,其中包括:Tornado cash被美國財政部制裁、CFTC對Ooki DAO成員的提起訴訟、SEC對Ripple Labs的起訴、討論以太坊是否為證券等。

從監管動機來看,Tornado cash被制裁是因為其幫助朝鮮黑客組織等非法網絡組織或個人進行大額混幣洗錢,這確實涉及到國家安全、金融穩定和網絡安全等方面的問題,任何國家都不會容忍這類問題長期存在;CFTC對Ooki DAO成員的起訴、SEC對Ripple Labs的起訴、討論以太坊是否為證券等的核心是加密資產是否應該被納入到現有的證券監管體系並進行相應監管,SEC、CFTC等監管機構似乎想將更多的加密資產納入其監管範圍,而加密資產的一方並不想被現有證券規則束縛,甚至有些人還在尋找和利用法律漏洞。

從監管方式來看,對於Tornado cash這類嚴重的問題,美國監管機構直接採取抓捕開發者、禁止美國用戶訪問Tornado Cash官網、限制第三方合作平臺等強力措施;對Ooki DAO成員的起訴以罰款等經濟懲罰為主,SEC對Ripple Labs的起訴結果從2020年12月開始持續到了今年,以太坊合併已經過去了一段時間SEC等監管機構尚未對以太坊採取任何行動。雖然SEC、CFTC等監管機構具有對證券的監管權力,甚至有時還擁有對證券法律的更多解釋權,但目前監管機構在行使這些監管權力的時候還是相對審慎和剋制的,而且監管機構的起訴有時還可能被各級法院駁回。

從事件的結果和影響來看,美國財政部的制裁確實嚴重影響了Tornado Cash的用戶數量,但由於Tornado Cash是部署在以太坊上的去中心化應用程序,目前仍在網絡上運行並未停止,受此事件影響一些DeFi協議及開發者開始擔心自身安全與業務合規性。Ooki DAO成員被罰25萬美元,這開啟了監管機構對DAO處罰的先例,如果DAO做了一些需要它負責的事,那麼所有相關人員都可能被追責,對多籤流程來說簽名者將可能被追責,對鏈上治理來說提案者和投票者將可能被追責。9月底在SEC與Ripple的訴訟案中,美國地方法院駁回了SEC要求不公開前高級職員Bill Hinman於2018年就加密貨幣相關演講文件的動議,從司法訴訟的角度Ripple打贏了一仗。

未來對鏈上協議的監管將越來越多,對於涉及危害國家安全、金融穩定和網絡安全等方面的違法行為,監管機構很可能將繼續採取制裁、逮捕等強力手段;對於加密資產是否為證券類的案件,一方面隨著新的監管政策的出臺和判例越來越多,監管的界限將越來越明確,鏈上協議可以提早做好規避措施,另一方面如果再面臨證券方面的起訴,可以通過證券法律內的條例和訴訟手段據理力爭。

10.3 全球監管政策的發展趨勢和特點

在對2022年全球加密資產監管政策的梳理過程中,我們發現全球監管呈現出一些新的趨勢和特徵。

● 特徵一:對鏈上協議的監管或將成為新常態

隨著加密市場的不斷擴張,鏈上協議的規模也越來越不可忽視,目前很多鏈上協議和資產是超脫於各國現有監管法律之外的,甚至有些協議還存在挑戰現有制度的傾向。Tornado cash被美國財政部制裁、Ooki DAO成員被CFTC起訴、討論以太坊是否為證券等只是監管機構對鏈上協議治理的開始,未來還將出現更多監管案例。雖然加密社區信奉“Code is law”,但各國政府不會長期容忍有人試圖繞過他們的法律。相應地,在這種監管的新常態下,鏈上協議將對合規市場呈現出不小的需求。

● 特徵二:CEX等中心機構監管趨嚴

未來一兩年歐盟MiCA和TFR監管法案將開始實施,美國的加密監管框架將逐漸完善和立法,更多國家的加密監管政策也將陸續落地,各國內部將出現明確統一的加密監管制度,國際間的監管合作也會不斷加強,這將為監管加密資產提供必要的制度和執法基礎。

FTX事件暴露出現的巨大影響力和監管不足,將促使各國監管機構重點關注CEX等中心機構的風險,短期可能繼續按照現有證券法規進行監管,中長期將依據新的加密資產監管框架進行更深入和細緻的監管,比如:此前多數CEX的準備金都處於缺少監管的狀態,FTX事件後Binance、Huobi、Gate.io、KuCoin、Poloniex和OKX等宣佈發佈默克爾樹準備金證明(Merkle tree),CEX的準備資產從缺少監管向行業自律邁進了一步,預計接下來各國監管機構要麼順勢要求交易所定期公佈資產證明,要麼強制要求託管準備金等措施,對交易所的監管將更加具體和細節。

● 特徵三:各國對發展加密資產的競爭加劇

目前新加坡日益成為全球加密資產聚集地;10月中旬香港財政司司長陳茂波發表文章《香港的創科發展》,提到“要推動香港發展成國際虛擬資產中心”,10月底香港發表虛擬資產政策宣言;新上任的英國首相Rishi Sunak是一位加密資產的愛好者,過去曾發推表示要將努力使英國成為全球加密資產中心。還有中東和北非地區,有數據統計這裡是2022年加密貨幣市場增長最快的地區,阿聯酋採用積極友好的監管政策不斷吸引加密公司入駐,2022年該國加密貨幣市場至少增長了10倍。

在全球經濟增長普遍放緩的當下,選擇佈局加密行業,努力競爭成為全球加密資產中心已經是一些國家和地區正在做的事情了。對加密資產的競爭將會使更多國家採取對加密資產更加友好的態度,這也將鼓勵加密行業出現更多創新,進而促進加密行業持續發展。

總體而言,縱觀2022年全球加密行業政策,可以認為各國政府都在積極建立和完善加密資產監管框架和政策、努力追趕加密行業發展的步伐,這將規範加密行業發展路徑,有助於推動加密行業進入下一階段的高速發展。

11. 熊市生存指南

11.1 熊市底部判斷指標

2022年的加密行業面臨種種困難,美聯儲的加息更是雪上加霜。但越是熊市,越存在一些絕佳的機會。巴菲特曾說:「我們歡迎市場下跌,因為它使我們能以新的、令人感到恐慌的便宜價格揀到更多的股票。」在加密行業也是同樣道理,熊市對投資者是一個好機會,但問題是如何定義「便宜價格」。

有一個方式是我們可以參考市場底部指標來判斷「便宜價格」。捕捉市場週期的底部能夠讓我們在最好的時機買入優質的項目。

以下是幾個對於判斷市場底部有參考價值的指標。

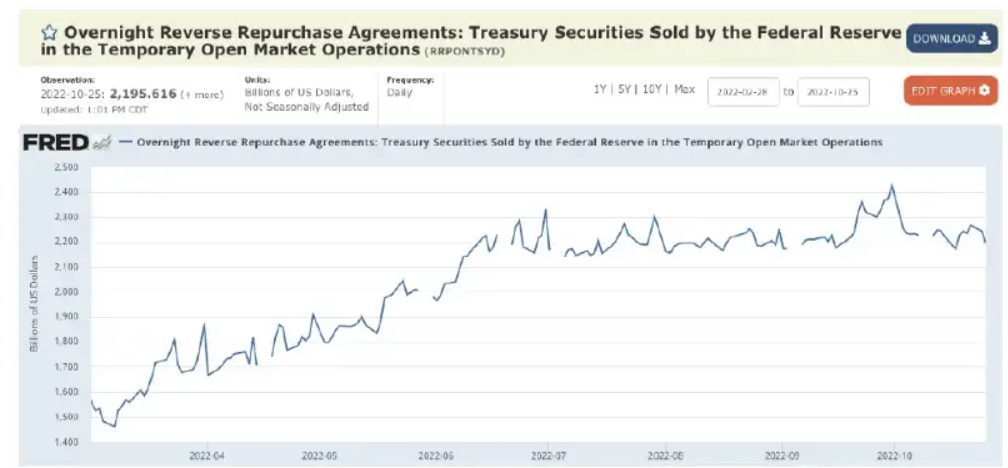

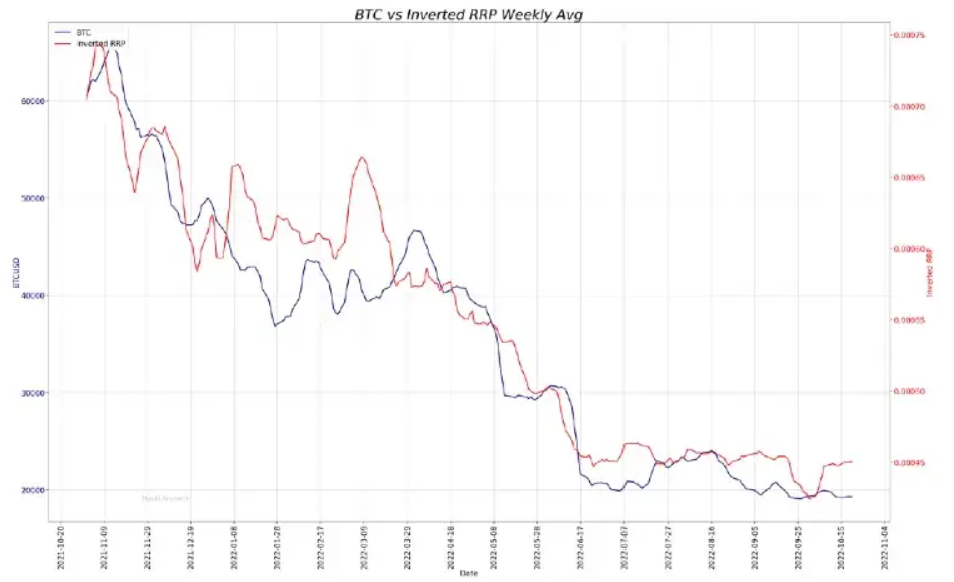

(1)美聯儲隔夜逆回購作為一個基本條件有效判斷資金會否流入加密貨幣市場

美聯儲隔夜逆回購(Overnight Reverse Repurchase Agreement/ ON RRP) 是美聯儲用來吸納過剩市場流動性的一種工具。隔夜逆回購增多代表美聯儲吸收資金量增多,相反也是同樣道理。在判斷市場底部的時候,我們希望看見美聯儲隔夜逆回購數量持續減少,因為這意味市場流動性被釋放,作用有如量化寬鬆。因為資金需要時間流動,美聯儲隔夜逆回購是一個領先的市場流動性指標,這個指標一般領先一至兩個星期。(Huobi Research的行業週報有美聯儲隔夜逆回購的指標,對於判斷資金流以及比特幣的走勢 據參考價值。欲瞭解美聯儲隔夜逆回購如何影響加密資產流動性,可以參考Huobi Research深度研究報告:Reverse Repurchase Agreements as an Indicator for BTC。

(2)各大央行M2 指標

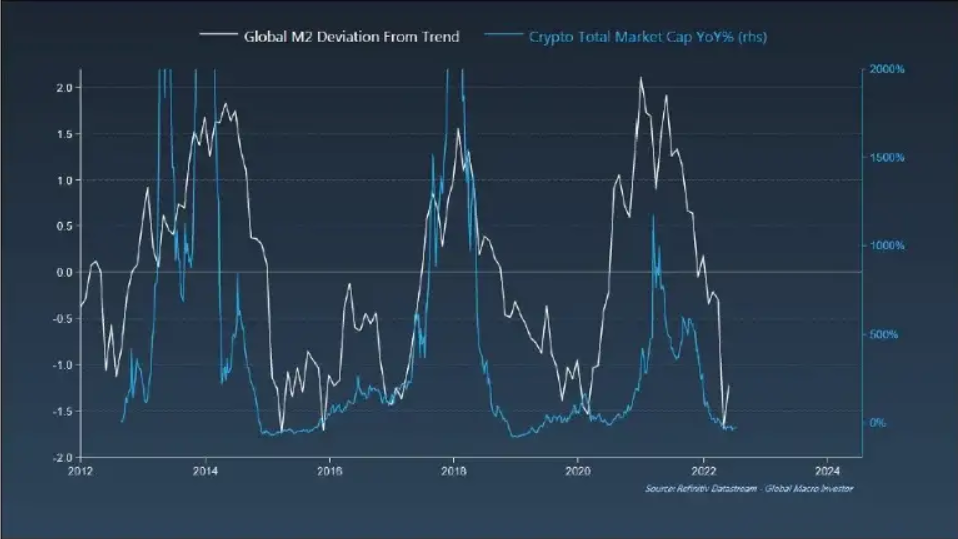

比特幣價格和加密貨幣總市值與M2成正比。比特幣的供應有限,隨著各大央行發行更多鈔票,市場流動性會增多,貨幣也會隨之然貶值。Raoul Pal,CEO of Globalmacroinvestor.com 認為這才是加密貨幣市場崛起與衰落最主要的驅動因素,而不是供應:「在所有商品的市場價格中,我一直認為需求比供應更重要。正是需求的退潮導致了資金的流出和分母(BTC/USD)的出現。」

以下圖表反映了加密貨幣與M2的 關係,可見M2 的爆發趨勢導致資金流入加密貨幣市場。

當美聯儲和各大央行透露消息即將暫緩嚴謹的經濟政策,實施貨幣寬鬆的方向,便是M2 往上升的拐點,這個轉捩點也就是宣佈熊市週期的結束。而在這段期間以相對便宜的價格購入優質項目便可處於一個風險回報比較佳的位置。

(3) MVRV Ratio

MVRV比率被定義為資產的市場資本化除以實現資本化。通過比較兩種估值方法,MVRV比率可以告訴我們獲得價格是否便宜,這意味著它對獲得市場頂部和底部很有用。MVRV將已實現的市值和市值都考慮在內,使得某些數值在做出投資決定時至關重要。如果數值超過3.7,可能是市場頂部,賣出頭寸可能是合理的。如果低於1的數值,可能是的市場底部,採取漸進式多頭頭寸可能是合理的。

(4) 變現價格和累積價值天數(CVDD)

變現價格,由Coinmetrics 提供,是整個市場為其比特幣支付的近似值。在這個圖表中,變現上限是通過除以比特幣總供應量來映射到價格領域。過往當比特幣價格跌至低於變現價格也是相對地便宜的。CVDD (Cumulative Value Days Destroyed),由Willy Woo 研發,在歷史上是反映了市場的底部。當比特幣從老的投資者轉移到新的投資者時,該交易帶有美元價值,同時也破壞了前持有人的持有時間。CVDD是這種價值時間破壞的累積總和與市場年齡的比率,併除以600萬作為校準係數。這個模型在2012年,2015年,以及2019年也準確地捕捉了市場的底部。

11.2 如何規避熊市陷阱

不論在牛市或熊市,投資者也絕對需要嚴謹地評估項目的可持續性。在熊市期間,優質項目都會持續地改善及更新。 劣質項目缺乏價值及實際用途,會在短時間內消亡。此外,用戶參與程度降低,市場是在存量博弈,項目炒作會越發明顯。用戶需要警惕以高收益為外殼的騙局、可能存在的黑客攻擊和資產安全風險。

(1)警惕資金盤

熊市期間,用戶的注意點會集中在高收益項目,這些項目的炒作成本比牛市更低、也更容易被發現,高收益項目本身就存在巨大的風險,項目方在對市場預期不好的情況下會選擇關閉項目。但也有一些好的項目在建設,所以作為用戶,最好的方式是在充分研究過項目之後再選擇是否參與。這裡概括了一些熊市出現的資金盤項目的特點以供讀者參考。

●項目經濟內循環

大部分資金盤都許諾高收益,但高收益從哪裡來是一個非常值得考慮的問題。而資金盤的機制非常固定,有四大特點:(1)參與項目時需要繳納一定的費用,這些費用有一部分是給了早期參與人員;(2)收益週期短,可能每週甚至每天都有收益,刺激用戶推薦和宣傳項目;(3)代幣較少應用場景,為此會有項目內套娃的現象,比如多種Token和多種NFT之間套娃;(4)項目新功能上線時間極短,多為仿盤,無實際鏈上需求。比如一個月內就完成了各種NFT的鑄造和Token的發售。

● 無投資機構參與

投資機構在選擇項目時,會從團隊、項目質量、市場各方面對項目進行評估。如果一個項目沒有投資機構就直接出現在鏈上,很可能因為項目太差或者無法長期運營。這些項目的團隊急於獲得第一批資金的回報來支付開發成本。

● 社區氛圍單一

在參與項目之前,不妨進入discord社群感受社區氛圍。FOMO是加密行業的一大特徵,但社群如果只談論收益,而沒有理性地探討項目建設方面內容,那很可能是資金盤。

(2)盜幣的風險

在web3領域,黑客的行為更難受到追蹤和監管,根據的統計,截至10月共有273起黑客攻擊事件,共損失金額超過30億美元。對於普通用戶來說,我們無法看懂智能合約,智能合約所帶來的黑客攻擊風險是無法避免的,但我們至少可以選擇那些通過Certik等機構審計的項目。而對於我們最大的威脅是釣魚攻擊,黑客會利用郵件、短信、虛假App給我們發送一些鏈接,如果我們不小心點擊了這些鏈接,就會洩露錢包信息,甚至會簽署一些權限。所以在點擊任何鏈接、簽署交易前,看清鏈接來源、交易地址和交易內容。

(3)中心化機構去槓桿後流動性風險

今年頻發的機構暴雷事件,特別是FTX的暴雷,對加密行業是嚴重的打擊。我們看到,就算是知名機構也會面臨著破產風險。對用戶來說,這些中心化機構暴雷的威脅有兩類:(1)託管機構破產;(2)中心化交易所破產。

普通用戶無法直接接觸到託管機構,但我們使用的資產,如跨鏈資產WBTC、一些穩定幣,其實都是託管機構在背後支撐價值。如果它們破產了,這些資產將毫無價值。

中心化交易所跑路事件也屢見不鮮,嚴格意義上來說,交易所也屬於託管機構。存入交易所的代幣,並非由我們真正控制。由於監管的缺失,即使交易所跑路,也很難追究其法律責任。避免中心化交易所帶來的風險,用戶可以選擇把資金存鏈上或者選擇類似Huobi這類大型交易所,定期有做客戶存款資金證明,確保不會挪用客戶資金。我們也可以留意交易所的資金流向,特別注意龐大的流出資金帶來的風險。儘量選擇運營時間長、有良好口碑、信譽和透明度的交易所。

12. 加密行業未來預測

12.1 熊市震盪行情延續,底部區間已現

從市場行情來看,目前已經處於Crypto大週期底部區間,中心化機構以及鏈上DeFiDeFi協議槓桿已基本出清,且主要為存量用戶博弈,亦不完全受宏觀經濟影響,除非出現更嚴重的系統性風險,例如由監管引發的市場大變動,否則下探空間有限。當前對於BTC和ETH等主流幣種已經出現了長期配置的價值,BTC價格15000美元左右,或ETH價格為1000美元左右可能為本輪熊市的底部,且底部可能盤整到2023年1季度,之後會才出現像樣的反彈。理由主要有:

宏觀經濟層面,在經過美聯儲的連續四次加息75bp後,美國CPI數據出現明顯緩和,多個美聯儲官員也放出了減緩加息的聲音,因此預計12月開始會減緩加息幅度,到2023年3月左右停止加息。也就是說我們已經處於加息速度轉向的階段,本輪加息週期最艱苦的部分已經過去,貨幣政策的底部正在形成。

Crypto市場方面,11月FTX事件的爆發雖然導致了經受考驗5個月之久的BTC價格18000美元底部被打破,價格一度觸達15500美元,但我們認為今年以來的下跌幅度和持續時間已經基本消耗光了市場裡的投機和盲目樂觀情緒,而FTX事件或許引發了市場的最後一跌,存在問題的機構和項目將在這一輪影響中出清完畢。隨著後續影響逐漸顯現,市場將逐步消化這次事件,並在震盪中逐步形成底部,預計持續時間會到2023年1季度,且後續的行業自救和監管加強會幫助本輪熊市的底部真正形成。

12.2 Web2頭部社交跑步進場,搶佔SocialFi賽道

2022年10月28日,特斯拉CEO埃隆·馬斯克完成440億美元收購推特的交易。馬斯克與加密行業關係密切,比如,特斯拉目前持有價值2.18億美元的數字資產。此外,馬斯克一直在公開場合支持Dogecoin並支持其更多的支付應用。Twitter在收購前也有一些加密友好行為,比如2021年5月推出的小費打賞功能支持比特幣支付,在2022年1月支持用戶將NFT作為個人頭像。Twitter如果進入加密行業,填補了目前SocialFi產品用戶體驗差、數據深度不足的缺點,或成為SocialFi賽道的獨角獸。而且Twitter將不僅僅滿足於社交,而是基於社交成為Crypto的應用平臺,讓更多的用戶走入加密行業,為Web3 引入新的流量。

除Twitter外,Reddit、Instagram也已進軍Web3行業。這些Web2的世界中的頭部社交平臺競爭激烈,很難再吸引到新的客戶和群體。Web3行業是一片藍海,為了搶佔市場和先機,這些頭部平臺需要儘快建立護城河,甚至打造自己的元宇宙。我們在明年將看到這些Web2的頭部平臺帶來創新性的模式,促進SocialFi和NFT賽道的繁榮。

12.3 技術突破、費用降低,Rollup生態爆發

合併不能提升以太坊的性能,Rollup才是擴容的正解。Rollup升級的重點是提升性能和兼容性,同時降低成本。

ZK Rollup受到社區的長期看好,但因為兼容EVM難度大,遲遲沒有獲得更大程度的應用。樂觀估計在2023年,zkEVM會實現較大程度的進步。首先可能會出現可用的zkEVM。當下進度最快的是zkSync 2.0,如果研發順利,它將在2022年Q4至2023年間實現可供開發者部署應用和用戶自由使用的zkEVM。Polygon zkEVM也將在 2023 年初推出主網,並努力達到 EVM 等效的級別(可以直接使用以太坊智能合約的代碼而不用任何更改)。

更進一步,ZK Rollup的不能只是“能用就行”,zkSync 2.0和StarkNet都有提升性能並降低成本的計劃,讓ZK Rollup的實力得以完全發揮。這一步可能會在明年後半段至2024年間完成,那時適逢比特幣減半,也許是市場的一個引爆點。此外,Optimism的BedRock大概率能在明年完成,OP Rollup也將持續進步。

此外,EIP4844的引入將極大的降低Rollup的gas費用。Rollup的主要成本就是calldata的成本,降低數據可用性費用是Rollup進一步降費的關鍵一招。

Proto-danksharding (EIP-4844) 提議引入一種新的交易格式“blob-carrying transactions”。Rollup的原始交易數據會存在Blob裡,且成本比calldata低得多。EVM不訪問這些數據,只需要驗證它的可用性,也就是訪問這些數據的KZG多項式承諾。

EIP-4844能讓Rollup更輕鬆地進行大規模擴展,同時交易成本也會大幅降低。屆時Rollup的手續費完全可以跟其他公鏈一樣低,生態的爆發指日可待。不過它的開發工作需要耗費大量精力和時間,不是一朝一夕的事。如果開發順利,它可能會在上海升級中與取款功能一起部署,這是非常樂觀的估計。如果工作量較大,它在明年後半段甚至2024年上線也有可能。

12.4 ZK加速網絡起步,為ZK技術的廣泛採用打下基礎

在Rollup技術中,ZK Rollup因為需要上傳到鏈上的數據量更小,而且沒有7天的挑戰期,更具有長期的優勢。隨著zkEVM的發展,原本困擾ZK Rollup的最大的問題即將被攻克。能兼容更多類型的操作後,ZK Rollup發展的主要矛盾就是ZKP的生成速度慢且成本高。

構造零知識證明的過程比較複雜。它需要把程序的邏輯轉化為數學運算電路,程序的邏輯不光包括算術運算,還包括像“與”、“或”、“非”這樣的邏輯運算,位運算、Hash運算、對智能合約的操作。然而數字運算電路只有加法門和乘法門,用如此簡單的工具模擬複雜的程序絕對不是容易的事情。以太坊最初設計的時候並沒有考慮對零知識證明的兼容,其操作碼opcode對零知識證明並不友好。所以即使是像轉賬這樣的簡單交易,目前也只能達到每秒為1筆交易生成證明的速度。有了zkEVM之後,ZKP 證明的語句的複雜性將會大大增加。這將導致證明生成速度更慢,需要使用專門的硬件才能及時生成證明。

目前看來加快ZKP生成速度的主要途徑是定製高性能的ZK加速芯片。此外,推出激勵機制,促使各證明者為了爭奪激勵而各顯神通也是一種很好的思路。它的前提是ZK Rollup的運營要更加去中心化,哪怕在排序/執行階段是中心化的,但在證明階段一定要能允許多家團隊都參與進來。這樣會形成類似於比特幣礦業一樣的ZK加速礦業,將ZK Rollup的發展推向更成熟的境界。當生成證明速度更快,成本更低之後,ZK技術會獲得更廣泛的應用,不止限於Rollup。ZK加速硬件也可能走出一條“GPU-FPGA-ASIC“的發展路徑,ASIC目前顯然還不具備條件,前兩者誰能勝出還無法明確。

ZK加速網絡需要較長的時間發展,樂觀估計在明年有可能出現能滿足基本需求的項目,但很難在一年內實現大規模爆發。

12.5 多鏈網絡促成DApp Chain的爆發

應用鏈的概念並不陌生,Cosmos在誕生之初就由此設想,打造萬聯互聯的生態系統。應用鏈是針對特定應用的獨立區塊鏈,它們藉助於主鏈的開發工具構建,在主鏈打造的生態體系內具有跨鏈、共享安全等優勢。DApp應用打造自己的區塊鏈在技術實現上已不再是問題,Cosmos、Octopus Network、Polygon、Avalanche、BNB Smart Chain都能提供DApp Chain的構建環境。但DApp Chain受限於其它條件:(1)維護自己的網絡安全需要更大的成本;(2)主鏈本身特性是否與DApp產品匹配,比如性能、用戶習慣、EVM兼容等。

目前,已經成功從鏈上生態應用轉變為獨立區塊鏈的DApp有DeFi Kingdoms、dYdXdx、Axis Infinity。後面兩款應用屬於Layer2。並且,Apecoin 社區約 46% 的成員支持構建 ApeChain。這逐漸成為了未來的一大趨勢,尤其是GameFi、Metaverse類項目。

從這些DApp中可以看出,它們在建鏈之前已經是有一定收入和用戶量的應用,而且不太依賴於其它生態應用,能夠形成自己的護城河,所以成為DApp Chain能夠進一步在性能、用戶體驗、項目估值上帶來好處。除此之外,DApp的代幣價值捕獲能力可以獲得提高,例如參與網絡驗證質押,運行自己的排序器或驗證器來捕獲 MEV,從而降低交易費用等。DApp Chain不僅僅對本身有利,對多鏈網絡的生態體系也能帶來活力。為了吸引更多DApp Chain,多鏈網絡也需要在跨鏈、安全、生態基金上給予支持。

12.6 擴展與升級並舉,存儲板塊蓄力待發

儘管今年去中心化存儲沒有獲得太高的關注度,它們還是顯示出來持續進步的跡象。存儲板塊出現了或者即將出現更多真實需求,更多的接入渠道和更高級的功能。這些進展將推動它成為Web 3領域的重要基礎設施。

首先是存儲協議存儲了更多的真實數據。Filecoin在去年末實行了Filecoin Plus(FIL+)計劃,真實數據存儲量持續增加。截至今Q3,共有 138 個客戶使用了大型數據集(100TiB)。其中除了有像OpenSea、Rarible、MakersPlace、MagicEden、Project Galaxy等Web3平臺和區塊鏈項目以外,還包括了大量更傳統的客戶,比如加州大學伯克利分校、南加州大學Shoah基金會、Starling Labs等。Arweave與Meta達成合作,Meta將使用Arweave存儲Instagram創作者的數字收藏品。存儲協議正在承接越來越多的真實需求,比起加密市場的波動,這些需求更加穩定且預計將持續增加,能為存儲協議提供生存土壤。

第二是更多的接入渠道。Arweave完成了對Avalanche和zkSync的集成。Arweave(通過Bundlr Network)的這種新集成方式允許用戶訪問Arweave上的Web3數據存儲,並使用AVAX、ETH或代幣支付費用,上傳數據到Arweave網絡。這可能會引發其他存儲協議的效仿,通過擴展更多網絡接入,存儲協議會滲透到Web 3的更多方面,加強其基礎性作用。

第三就是會出現更多功能。存儲最重要的升級就是能疊加上計算層,之後會實現更多超出硬盤範圍的功能。目前FVM還不能供用戶使用並實現任意的邏輯,Ceramic的訪問速度仍然較為緩慢,且開發套件不夠完善。樂觀預計在明年至2024年,FVM第二階段可能完成,FVM 推出之後,可能會有一些針對數據存儲數據與檢索的垂直領域的特色工具出現,幫助用戶更好地去管理數據,保證數據的安全。Ceramic還需繼續完善基礎設施,Stratos則正在推進主網上線。這些新項目會帶來不一樣的技術方案並互相借鑑和啟發。有理由期待新的應用和功能在這個基於大量數據存儲的計算層上生長出來,當然這需要更長時間,明年可能還在蓄力狀態。

12.7 鏈上“嵌入式”監管加強提上日程

2022年已經出現了一些鏈上協議監管的案例,比如:Tornado cash被美國財政部制裁、Ooki DAO成員被CFTC起訴、對以太坊是否為證券的討論等。

對鏈上協議的監管本身是個棘手的難題,本質上還是得從成本和可行性的角度出發。今年出現的幾起監管案例都是將案件納入現有的法律體系內進行監管或起訴,比如:美國的《證券法》《銀行保密法》等,這使得監管成本、起訴成本、執法成本等都比較高,成本高也就意味著不能大規模普遍適用,只適合少數典型案例。

未來一到兩年隨著各國加密資產監管框架的出臺和監管政策的落地,一方面可能出臺專門針對鏈上協議的相關立法,比如歐盟正在試驗的DeFi“嵌入式監管”方案;另一方面也可能要求鏈上協議滿足KYC和AML等反洗錢措施。當監管、起訴、執法等成本被有效降低後,針對鏈上協議的相關監管將會加強。

最易受到監管機構關注的鏈上協議可能具有以下特徵:一是對國家安全或經濟安全影響較大,比如混幣協議Tornado Cash曾幫助朝鮮黑客組織 Lazarus Group洗錢超 4.55 億美元;二是創始人/開發者擁有或控制項目的大部分資產,且創始人/開發者已經實名容易受到監控,比如SEC對XRP作為證券的起訴等。監管方式可能以預防為主,比如要求鏈上協議都要滿足KYC和AML等反洗錢措施,一旦發生違法案件可以第一時間找到用戶的真實身份。如果某個鏈上協議被司法制裁,一方面將直接懲罰創始人/開發者/社區投票用戶等,另一方面將採取限制協議的用戶/協議資產/合作伙伴等措施。

12.8 更多發展中國家採用加密貨幣用於支付或成為本國法幣

在薩爾瓦多於2021年9月 採用BTC為法定貨幣後,這一年來面臨很多困難和問題。雖然如此,仍有國家陸陸續續邁出了這一步,如中非共和國。預計在2023年還會有國家將BTC納入法定貨幣或者允許加密貨幣用於支付,一方面期望用於緩解本國嚴重通貨膨脹問題,另一方面也可引入新的產業生態,促進經濟發展。但由於2022年的市場熊市和接連發生的行業暴雷事件,估計各國在考慮將加密貨幣納入支付體系時會採取更謹慎的態度。

除了美國加州等一些發達地區採用加密支付出於對一種新技術的應用和實驗之外,其他考慮中的國家大多是類似薩爾瓦多和中非共和國這種經濟相對落後的國家。它們的特點是本國貨幣體系脆弱到幾近崩潰,之前大多是使用如美元之類的外國法幣。但使用他國法幣的問題是本國經濟受別國政策影響,在本輪加息週期中這些國家都遭受到了嚴重的經濟打擊。因此具有不受他國政策影響且有相對公正透明的發行機制等特點的加密貨幣自然成為這類國家的選擇。其次,今年爆發的俄烏戰爭帶來了全球經濟分裂的趨勢,俄羅斯受到西方國家的多輪制裁,在這種情況下BTC等加密貨幣的交易在俄羅斯境內出現大幅增長,很多用戶希望通過持有加密貨幣來避免經濟制裁帶來的資產損失。因此戰爭制裁也會是各國支持加密貨幣並作為支付手段從而避免損失的一個理由。因此我們認為在明年可能會有更多國家採用加密貨幣支付或成為本國法幣。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News