一文了解NFT借貸協議NiftyApes:Meme、團隊和哈伯格稅

TechFlow Selected深潮精選

一文了解NFT借貸協議NiftyApes:Meme、團隊和哈伯格稅

NiftyApes與前者相比在機制上有什麼創新和差異?

撰文:aya,深潮Techflow

我們已經在NFT借貸市場上看到了諸多像BendDao這樣的優秀產品的出現,也期待更多更有趣的產品的出現。

接下來,本文將會介紹一個全新的NFT借貸產品NiftyApes。它與前者相比在機制上有什麼創新和差異?獨具特色的Meme風格又是否能為它引來更多的用戶?讓我們來一起看一下。

項目簡介

作為NFT借貸平臺,項目方借鑑參考了哈伯格稅的機制,該機制最早被用來解決拉丁美洲房產稅問題。

這一稅種的機制十分簡單,它由兩部分組成:財產所有者自行評估財產價格併為其交稅;任何市場上的用戶都可以以該價格購買此財產,且不能拒絕。

而現在,NiftyApes把它帶到了區塊鏈世界並加以優化,同時配合上魔性的平臺UI,最終構建出了這款Meme性十足的借貸產品。

通過利用哈伯格稅的特性,NiftyApes希望將整個鏈上借貸流程轉變為正和系統,而系統中的借款人、貸款人和平臺本身都能從中獲得收益,並最終讓自己的“香蕉”平臺一統天下。

正如他們在擁有同樣魔性UI的官網博客所寫下的一樣:“The future of lending is bananas.”

獨特的哈伯格借貸機制

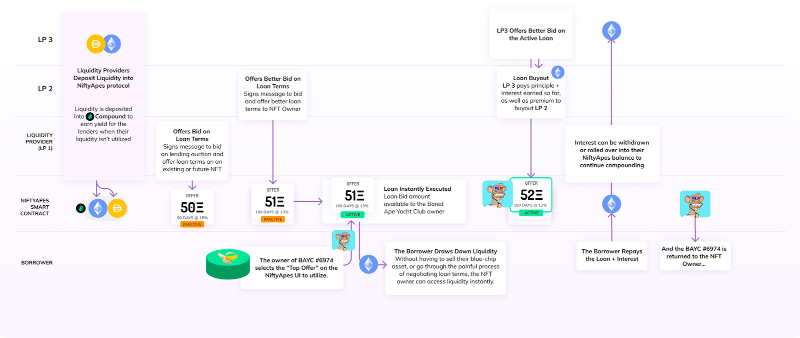

我們已經在上面簡單介紹過哈伯格稅的運行機制,如上圖所示,NiftyApes將這套機制加入NFT借貸的環節之中,並做了一個簡單的流程圖來說明平臺的運轉機制。

簡單來說,借款人可以在抵押NFT以後,隨時接受更高的NFT報價並再抵押,而原來的貸方可以收到溢價和貸款截止前的利息。

通過這套機制:

-

貸方存入資金後可以對現有的任何資產或收藏品進行報價,報價成功後將獲得抵押資產的利息和違約權。

-

借款人將他們的 NFT 鎖定在NiftyApes中以獲得貸款。被抵押的NFT在平臺中將一直接受新的報價,新報價永遠比老報價要高。

-

平臺和公益項目獲得總收入的1%或更高。

新的貸方可以在貸款的整個生命週期內為抵押者提供更好的條款、更低的APR或額外的資金,由智能合約自動執行抵押物的交割和保證,這套系統通過智能合約實現了傳統的社會契約到無需許可的鏈上活動的飛躍。

團隊背景及融資情況

NiftyApes的團隊曾參與Gitcoin、ConsenSys、OpenSC、Arweave和Maiden + MIT DCI等項目。

創始人Zach Herring在進入加密行業以前花費大量時間對二級債務市場進行研究,而當他在ConsenSys 和另一位創始人Kevin Seagraves認識時,他們決定一起啟動這個項目。

他們獲得了420萬美元的種子輪融資,由Variant 和 FinTech Collective領投,其他投資者包括 Robot Ventures、Polygon、Coinbase Ventures、The LAO、FlamingoDAO、Ryan Sean Adams、David Hoffman、Eric Conner、Anthony Sassano、Cyrus Younessi、DC Investor、James Young、James Duncan、Nadav Hollander、Brendan Forster,以及SuperRare和Rarible的創始人。

項目點評

NiftyApes的設計十分大膽,極具創意。

他們事實上在做另一種意義上的(3,3),官網魔性的香蕉UI也非常對NFT Degen的胃口,但整體借貸系統的設計上仍然非常考驗平臺本身的信譽和安全性。

我不懷疑這隻“香蕉猴”有能力改變NFT借貸市場的格局,不過一切還是未知數,需要時間的檢驗。

項目鏈接

官網:https://www.niftyapes.money/

推特:https://twitter.com/NiftyApes

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News