哈佛區塊鏈俱樂部:NFT2.0投資指南,如何識別優質項目?

TechFlow Selected深潮精選

哈佛區塊鏈俱樂部:NFT2.0投資指南,如何識別優質項目?

本文旨在幫助讀者識別優質項目。

撰文:Boba Epicure

深潮 TechFlow 獲授權編譯發佈

最近,NFT 領域通過引入創新獲得了更多的增長潛力。這些創新性的 NFT 2.0 項目旨在授予用戶可交付的成果,包括產生收益率、商品購買權、參與私人遊艇派對、米其林星級餐廳的獨家訪問、咖啡豆購買權、早期項目組的成員資格、Play to Earn遊戲、音樂作品、與名人見面的機會以及 IRL(In Real-Life,現實生活中的) 活動和派對。

CryptoPunks 和 Art Blocks 之類的 NFT 1.0 項目,取勝之道在於圍繞其數字收藏品建立有門檻的社區;而 NFT 2.0 團隊則專注於使用 Web3 技術棧來敘事並構建新世界,創造正向的系統動態性。NFT 2.0 團隊試圖建立一個社會文化環境(一套信仰體系),以便有機地形成 Web3 生活方式品牌,並通過集體化和非中心化來掌控和管理。

項目的快速發展使得這個空間更加難以摸索。因此,本文旨在幫助讀者識別優質項目。作為一個在 NFT 領域工作了幾年的人,我提出了一個評估 NFT 的方法,它尤其適用於以太坊上的“avatar”(角色類)或“metaverse”(元宇宙類)NFT,目前絕大部分的 NFT 都屬於這兩種類型。

評估 NFTs

NFT 1.0 項目在評估時是被視為藝術品,而 NFT 2.0 項目在評估時可以視為投資。也就是說,一個NFT2.0項目的壽命取決於明智的貨幣資源分配,它將產生長期的持有人利益,反過來又會導致對其持有的 NFT 的需求增加。鑑於商業上的可持續性是長期價值產生的先決條件,判斷 NFT 是否能夠成功可以類比為判斷一傢俱有健全商業模式的公司是否能成功增長。

通過這個角度觀察,早期階段(地板價低於 2 ETH)和成長階段的 NFT 應該採用不同的評估方法。早期階段的項目應該注重於敘事、講故事、實驗性,而後期階段的項目則應該更注重於向持有人提供效用,並通過健全的財政管理來產生收入。因此,NFT 的評估應該同時使用基本面和技術面的分析,著重關注創新潛力、管理層、社區力量、鏈上指標以及宏觀經濟。

創新潛力

NFT 項目是否有自己獨到的方法,使其發展空間更進一步?它是否具有某種獨特的優勢?概括地說,創新有多種形式,例如:

-

技術方面:Space Doodle(非稀釋性的,或非空投的,增值的和重新定製的 NFT)。

-

藝術方面: Cyberbrokers(由壓縮的 SVG(一種圖片格式) 組成的,完全在鏈上的藝術品)。

-

金融方面: Nanopass(每個NFT Pass將每週產生一個黑盒戰利品,由社區金庫資助)。

-

意識形態: Loot(去中心化和可組合的世界建設),以及基於加密藝術家Pak的$ASH 生態系統(通過 burn.art 網站燃燒掉 Pak 的 NFT 來換取$ASH)。

-

社交方面:Proof Collective(將token作為門檻的 alpha 小組)。

我們的競爭優勢來自於找到那些推動空間發展的項目,而非僅僅是尋找對過去趨勢的延伸,或是更加糟糕地對現有項目進行模仿。例如,下一個 Bored Ape Yacht Club (無聊猿俱樂部)不會是 Bored Monkey Jet-Ski Club。儘管 Yuga Labs 讓那些尋找“下一個偉大的頭像NFT 系列”的人感到焦慮,但事實讓人難以接受。

根據 Chainanalysis 的報告,「雖然在二級市場上炒作 NFT 在 65%的情況下可以獲利,但“只有 29% 的全新NFT在出售時會帶來利潤。”」最近的一份 Nansen 報告更是告誡道:「三分之一的NFT會成為幾乎沒有交易活動的‘死藏品’,而另外三分之一的NFT則是“地板價低於mint成本”的」。

笨拙地追逐時尚是一種預期價值為負的投資。可以確定的是,如今模仿的風潮已經以不可持續的激勵結構吞噬了自己。瞭解一個項目是如何試圖改變發展空間,並長期持有這個項目的一部分,才是通往成功的道路。

管理層

NFTs 主要的創新不在於技術,而在於金融和文化方面。它們是一種新的社會溝通和組織媒介。因此在評估 NFT 項目時,講故事是最容易被低估但也是最重要的衡量標準之一。好的管理層知道如何控制敘事,這意味著他們承諾的少,交付的多,會利用可交付成果來煽動炒作和 讓人FOMO, 推動人們的期待。

例如,那些空免費提供給當前 NFT 持有者的空投和新NFT,其被證明能反過來為 BAYC、CloneX 和 Azuki等NFT項目提供正和收益。如果操作得當,空投可以通過吸引已定價的持有者、錨定更高的地板價和並激勵社區,來增加流入整個 NFT 生態系統的資金。空投只是許多增值交付物中的一個,而對這類交付物的管理可以決定項目的成敗。

此外,花時間對團隊進行盡職調查也很重要。創始人是誰,有沒有查過他們在網上的個人信息,他們能否領導、成長並推動發展?他們是否很好地維持著藝術家、社區版主、工程師之間的平衡?雖然 MekaVerse 系列有很好的藝術品,而且推出時間早於目前的一些頂級項目,但它的管理手段從是否能引導持續增長方面來看,被證明是無能的,而且對欺詐醜聞和 Disco 黑客的處理也很差。MekaVerse 系列後來逐漸就淡出人們的視線,地板價從 8 至 9ETH 跌至 0.4ETH。

Doodles 團隊則是一個具有良好平衡性的強大團隊的例子。Evan Keast,在社區中被稱為鬱金香(Tulip),是一名產品營銷人員和 NFT 顧問。他來自 Kabam Games (Net Marble)、Dapper Labs 和 CryptoKitties。Poopie(Jordan Castro),他是另一位聯合創始人,曾因在 Dapper Labs 指導 CryptoKitties 團隊而聞名。藝術家 Scott Martin(化名 Burnt Toast)擁有獨特的藝術風格,我們能一眼就認出他在 NFT 領域和其他領域的作品。他服務過的客戶包括 WhatsApp、谷歌、Snapchat,等等。

雖然去中心化是 Web3 的一個核心原則,但大多數 NFT 項目,至少在最初階段需要一個強大的、集中的團隊的領導。當你投資於一個項目時,也要記住你其實投資的還是團隊——要了解誰在幕後工作。

社區力量

講完了管理層, 很自然地還需要再講講社區的力量。社區的力量取決於團隊,一個團隊必須由使命、價值和願景驅動,而領導層必須有效地調動社區內的資源。MekaVerse 因為在《福布斯》上的那篇文章而得到了超過 10 萬名 Discord 成員,一舉成名,但是這些成員並沒有轉化為項目的長期信徒。相比之下,Azuki 和 BAYC 都擁有強大的核心價值,他們以這些價值為基礎,依靠這些價值來幫助創始人抵禦風暴,並堅持他們的發展路線。擁有這些要素的團隊所運營的 NFT 項目在經歷健康的回調後,投機者離去,取而代之的是堅定的信仰者。而對於沒有這種價值信念的團隊,情況正好相反。

這裡有一些簡單的方法可以衡量一個社區的實力:

1)檢查他們的 Discord 並閱讀聊天記錄。

2)檢查 Twitter:人們對它的評價如何?他們有多少追隨者?參與/追隨者的比例是多少?是否通過贈品等策略人為地提高了參與度?人們是否非常努力地想進入白名單?

3)檢查谷歌搜索統計數據。

4)檢查其他 Discords 頻道的 alpha 聊天:他們是否在談論它?也許最重要的是,是否有鯨魚是否參與其中?一個鯨魚關注某個項目比 1000 個匿名追隨者更有價值。當然,當心那些收了項目廣告費的巨鯨們,這需要自行考量。

通過從創始人的角度思考來衡量社區力量也很重要。在我看來,團隊在社區建設方面可以採取兩種方法:自上而下和自下而上。好的團隊會產生好的社區,因為持有者可以與品牌一起成長(許多 BAYC 成員通過他們的 NFT 成為了有影響力的人)。Doodles 在 10 月推出了 Doodlebank, 它允許社區向團隊提出想法,然後由社區建立,並由特許權使用費所產生的國庫提供資助。Azuki 打算通過 “Azuki 贈款”計劃為其持有人提供同樣的東西。這可能是簡單的推特帖子,轉發藝術家的粉絲藝術貼,也可能是社區版主在DIscord討論區與持有人聊天,但要尋找那些積極聯繫的團隊,因為他們的社區會越來越強大。

社區建設的另一種方法是自下而上。Web3 最終是關於去中心化的所有權和對創造者的解放。這就造就了 meme,而且是大量的 meme。如果一個項目中衍生出了優質的 meme 和衍生品,社區也會越變越強大。例如,Mfers by Sartoshi系列沒有任何集中化的團隊,也沒有對其持有者作出任何增值承諾,但卻出現了鉅額的增長。

Mfers 也是 基於CC0的(知識共享協議),所以任何人都可以用 NFTs 做他們想做的事。這種自由導致了 Mfers 文化影響力的爆炸性增長。這體現了 Mfer 烏托邦的起源——所有持有者都能在和諧的狀態下共鳴。抽著雪茄、身著黑色連帽衫的主宰者 Mfer 說:“讓我們為狄俄尼索斯干杯!”“阿波羅式的喋喋不休就不要了”。正如 Sartoshi 自己所寫的:“我不知道這最終會是什麼樣子,問題就在這裡……它無人知曉……我認為對我來說,能為 Mfer 持有人提供的最有價值的東西就是放大他們最好的想法和創作,以獲取更廣的受眾。”

Mfer by Sartoshi 的#7409 NFT

鏈上指標

追蹤成交量、地板價和銷售量能為你加碼。為了提升您的 NFT 分析水平,我推薦一些額外的 NFT 選擇策略。跟蹤“鯨魚”(超級富裕的交易者)是至關重要的,因為 NFT 大部分市場都是由他們決定的。這些鯨魚通常會建群,他們可以通過分享獨家信息、組織掃貨或集體拋售來確定自己在市場上的優勢。通過查看 NFTGo,你可以跟蹤鯨魚在鑄造、購買和出售什麼,並相應地採取行動。

1,505 只鯨魚持有價值 $5.87B 的 NFT,佔全球市值 $19.24B 的 30.49%。

為了展示基本的定量指標分析,讓我們來看一下 Degen Toonz系列收藏品。

Degen Toonz #7626 NFT

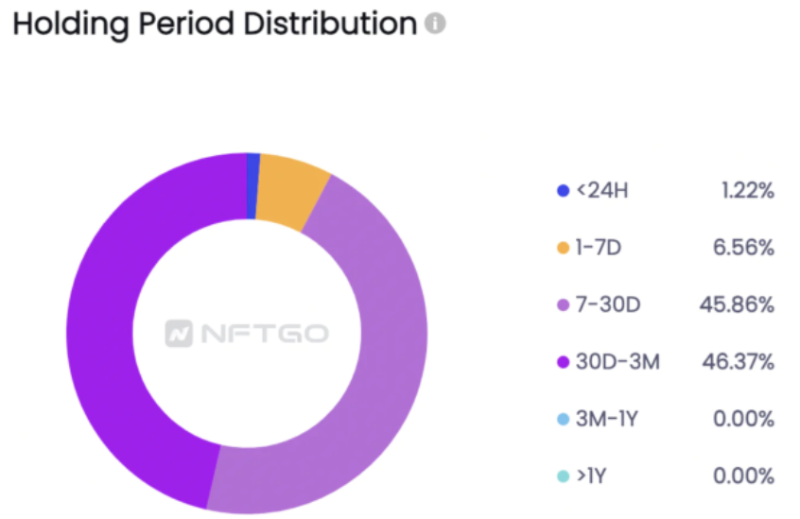

首先,用 NFT 上市數量的數據來查看低價。NFT上市數量越少,底價就越薄,銷售壓力就越小,因此上漲的潛力就越大。上市數量較多意味著人們更願意出售,底價要麼下降(由於壓價),要麼最多保持不變。下面的圖表顯示了上市數量和底價之間的強烈反比關係。一個方便的鑽石手(diamond hand,指值得持有的策略)計算方式就是使用如下的公式:(藏品總數量-上市數量)/藏品總數量。在 Degen Toonz 這個例子裡就是(8888-984)/8888=88.9%。對於一個新興的項目來說,這還不算太差勁。

接下來,我們來看看持有量分佈。由於購買後從未賣出的人數較多,Degen Toonz 有相當多的鑽石手持有者。

同時,我們可以分析持有量的分佈:我們看到個人持有者控制了 64.71%的 Degen Toonz NFT(見下圖),這意味著他們或多或少能夠抵抗鯨魚的拋壓。此外,由於65%的持有者只有一個Toonz,他們不太願意出售,因為他們無法將其持有的 NFT 拆分。也就是說,從心理上來說,他們害怕錯過上漲和未來的額外效用(例如空投)。他們因為持有量高,對這種心理和強行推銷具有免疫力,這給炒家留下了更少的空間。

最後,檢查NFT交叉持有名單也很重要。雖然 167 名 Mutant Ape 的持有者也擁有 450 個 Toonz,但 BAYC、Punk、Doodles、Azuki 的持有者沒有在Toonz藏品中佔據主要位置,這不是一個好現象,所以我認為 Toonz 到目前為止還未出現爆炸性增長的必要背書。

Coniun Toonz 的 Coniun 比較功能

由於缺少對藏品的一個明確描述,這些指標必須從整體上進行研究。然而,如果上述指標中至少有三個或四個是看漲的,類似於現在的情況一樣,那麼即便其底價徘徊在 0.3ETH 以上,那也可能會是一個好的買點。

推薦工具:Cryptoslam.io, NFTGo, Conium, NFTNerds, Flips, WGMI, and Nansen.

宏觀經濟

加密貨幣仍然與公共市場的表現高度相關,而 NFTs 屬於加密貨幣資產。如果更廣義上的市場是脆弱的,那 NFTs 就有可能崩潰。目前的形勢是俄烏戰爭還在進行,通貨膨脹上升,公共市場陷入恐慌,所以在購買 NFT 時要量力而行,且需要保持極度的謹慎。

然而,隨著恐懼、不確定性和懷疑的緩解,藍籌 NFTs(其寬泛的定義是底價超過 2 ETH、交易量超過 10k ETH 的藏品)的波動性較小,而小盤成長型項目的價格將因高昂的 GAS 費用而受到不利影響。因為隨著 ETH 價格的增長勢頭,交易者會轉而在 DEX 上購買 altcoins,這將堵塞網絡並使得 NFT 的交易成本過高,從而淘汰一大部分的投資者。藍籌 NFT 的價格也將會隨著幣市的大幅下跌而修正。但由於買方壓力大,NFT 在 ETH 價格穩定後會出現快速反彈。

總的來說,當 ETH 反彈或暴跌時,NFTs 會受到負面影響,因為它們位於資產類別風險曲線的末端。值得注意的是,在經濟下滑期間,人們對藍籌 NFT 的看法可能更多是基於美元本位而非 ETH本位。最後,NFT 市場的交易量是衡量市場對 NFT 需求的重要指標,較低的交易量通常預示著熊市的到來。總的來說,儘管「宏觀經濟對 NFT 價格的影響」這個說法仍有爭議,而且合理的擔憂預示著在可預見的未來會出現風險熊出的環境,該領域的長期活力則預示著其樂觀的前景。

項目內部的鑑別

決定投資一個特定的項目之後,你可能就會面臨下述困難,即如何在藏品中選擇正確的 NFT 稀有度。通常情況下,由於潛在的交付物的基本費用較低,就單個 NFT 而言,Floor(集合中最常見的 NFT)能帶來更好的價值。例如,CloneX 為持有者提供了 3 個價值為其公開銷售價格 2-3 倍的空投,而 BAYC 給持有者提供了 MAYC、Kennels 和 APE 代幣。購買 5 個 Floor 而不是單獨1個更稀有的NFT,可能意味著會帶來 5 倍的交付物。Floor NFT還提供了比稀有 NFT 更優越的流動性,它們對價格波動更敏感,因為(當涉及到價值時)Floor 這種 NFT 事實上是可以替換的,大多數 PFP 收藏品的價格遵循對數正態分佈(而稀有 NFT 分佈在鐘形曲線上),大多數 NFT 的交易價格是 Floor 價值。因此,對於大多數投資者來說,Floor 是最好的選擇。

Azuki 稀有度得分與最後銷售價格。很明顯,在 Floor 價附近呈現出峰值且存在長尾效應。

雖然中端稀有品的單個價值較低,價格發現能力差,流動性差,但對於長期投資者來說,超級稀有品可能是一個具有吸引力的選擇。他們的價值保持得更好,並且由於他們有能力獲取長尾收益,因此在原始回報方面可以超過 Floor。至於收藏品的高端,NFT具有更多的藝術品屬性,因為鯨魚會聚集在一起,串通起來錨定稀有品的底價(當然,如果成交量低,仍然有可能發生減價銷售)。這些稀有品可以以 5 倍-25 倍的底價完成交易:然而,對於像 CryptoPunks 這樣的成熟收藏品,這些頂級貨的售價可能高達 120 倍(例如 售價 8000 ETH 的 alien punk)。一些收藏家從擁有最稀有的 NFT 中獲得了非常高的效用。

此外,Web3 的原生屬性會激勵鯨魚保持社區的強大,這也是擁有頂級貨的理由。通用電氣公司把股票賣給大量股東並不影響公司的完整性,而對於已經擁有一百個 NFT 的鯨魚來說,多一個 NFT 就意味著少一個可以購買它的人,即一個真正認同這個品牌的身份但只能買得起一個 NFT 的人。Pranksy 曾一度擁有超過 1200 個 Bored Apes。換算過來,這樣的行為削減了 1200 個潛在的 BAYC 成員,這些人本來可以更好地促進社區的發展和加強品牌。

在 4 月的時候,一個隨性而為的億萬富翁可以用區區 800 ETH 買下整個 BAYC 的收藏品。考慮到這個反直覺事實,Yuga Labs 就會被淘汰。因此,對於那些看好某個特定系列的鯨魚來說,他們的正和策略就是購買頂級貨。最重要的是,頂級貨 PFP 可以被戰略性地使用,因為擁有 Golden Ape 或 Alien Punk 本身就能帶來合法性的光環。如果你是為了長期發展並且具備消費能力,那麼超級珍品是你最好的選擇。

流動資金來源

一個狂熱的投資者會從多種渠道獲得流動性。部分市場允許用戶通過訂單簿找到 NFT 的買家和賣家,其中最受歡迎的是 OpenSea,儘管 LooksRare 和 X2Y2 也以其新穎的激勵設計而吸引了一部分人。然而,大多數市場的長尾資產最終都不是流動資產。因此,交易商通過接觸買家進行場外交易,然後臨時性尋求流動性才是常見的做法。涉及多個NFT 系列和FT(同質化代幣)的組合的複雜交易極為常見,但這種交易方法本質上是高風險的,如果你不是精通技術或是對自己的交易十分滿意,那就應當遠離這種交易。如果你必須要進行這種交易的話,我只推薦使用 NFTTrader,它是一個經過審計的託管服務。NFT 也可以通過像 Gem 之類的聚合器購買,因為他們彙集了所有市場的流動性,所以他們擁有更好的流動性。

最後,NFTs 的日益 DeFi 化為流動性來源提供了新穎的解決方案。NFTfi 之類的 P2P 借貸協議正被 Pine 和 Bend 之類 P2Pool 借貸平臺所加強,後者是使用機器學習和算法估值來提供即時的流動性。0xmons 甚至為 Sudoswap 開發了一個 AMM NFT DEX。雖然對這些新形式的流動性來源的深入分析超出了本文的討論範圍,但當下的趨勢似乎是出現了越來越多的分化、抵押貸款、Gradient 等收益率協議,以及 NFT 衍生品、合同和其他奇特的結構化產品(例如 Abacus)。我個人特別期待著通過 NFTures 和 Injective Pro 進行 NFT floor 永續合約。在任何情況下,由交易所支持的 NFT 市場都會把被擱置的資本引入該領域,使得 NFT 交易更加便捷。同時,更加完善的前端設計以及與 SocialFi 的整合將會緩解價格發現,點燃 NFT 應用的下一個高潮。

結論

應該把 NFT 2.0 項目視為企業並進行最仔細的評估,成功的投資者必須利用直覺、市場條件、技術、基本面分析來認定該項目將在未來通過可交付成果返回價值的理論。然而,在更高的層次上,我在評估一個 PFP NFT 時都會問問自己,我會不會把它用作自己的個人照片。哲學家 Walter Benjamin 寫道,“所有權是一個人與一個物體之間最親密的關係”:那麼你是否希望這個 JPEG 圖片在 Web3.0 空間中代表你?此外,你要記住你不可能會因為流動性而虧損,市場永遠存在著更多的投資機會,抑制住天天交易的衝動,形成更為長期的觀點。

我給讀者留下了一個揮之不去的想法——是否應該只因為交換價值而購買 NFT?當代藝術家 Damien Hirst 曾感嘆「我曾經送過很多藝術品給別人,(但是)他們總是在比我想象的更短的時間內把它賣掉……他們會賣掉藝術品然後拿錢去買包。我就會想“該死的,我討厭這個”」Damien Hirst 的興趣在於探究收藏和暴利之間的界限在哪,以及是否應當存在這樣一種界限。每一個 NFT 投資者在把鼠標移到購買按鈕上的時候,也應該想想這一點。

關於作者:

Boba Epicure(Andy Zeng )是哈佛大學哲學系大三學生, HBC(哈佛大學區塊鏈俱樂部) 的創始成員和投委會成員,曾任 Sky Mavis 的社區大使,Dragonfly Capital Partners 投資者, Azuki maxi,喜歡在空閒時間閱讀古羅馬的書和《三國演義》,以前曾撰寫《歷史的終結與加密貨幣的哲學》和《展望未來的加密貨幣遊戲》。

特別感謝 Haseeb Qureshi、Ashwin Ramachandran 和 Roman Ugarte 的對全文的編輯,並感謝 Jihoz 和 DeeZe 在製作這篇文章過程中的指導和周到的反饋。

免責聲明:Harvard Blockchain 和這篇文章的作者不是財務顧問。本研究文章中的任何內容都不應被理解為投資建議。

注:本文最初是在 2022 年 3 月起草的,並在更新內容之後再次發佈。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News