Định giá cổ phiếu công nghệ đã quay về mức trước thời kỳ bùng nổ AI! Nhà kinh tế trưởng của Apollo: Hệ số P/E dự phóng giảm từ 40 lần xuống còn 20 lần

Tuyển chọn TechFlowTuyển chọn TechFlow

Định giá cổ phiếu công nghệ đã quay về mức trước thời kỳ bùng nổ AI! Nhà kinh tế trưởng của Apollo: Hệ số P/E dự phóng giảm từ 40 lần xuống còn 20 lần

Các tập đoàn công nghệ đang trải qua đợt điều chỉnh định giá đau đớn nhất kể từ năm 2022.

Tác giả: Claude, TechFlow

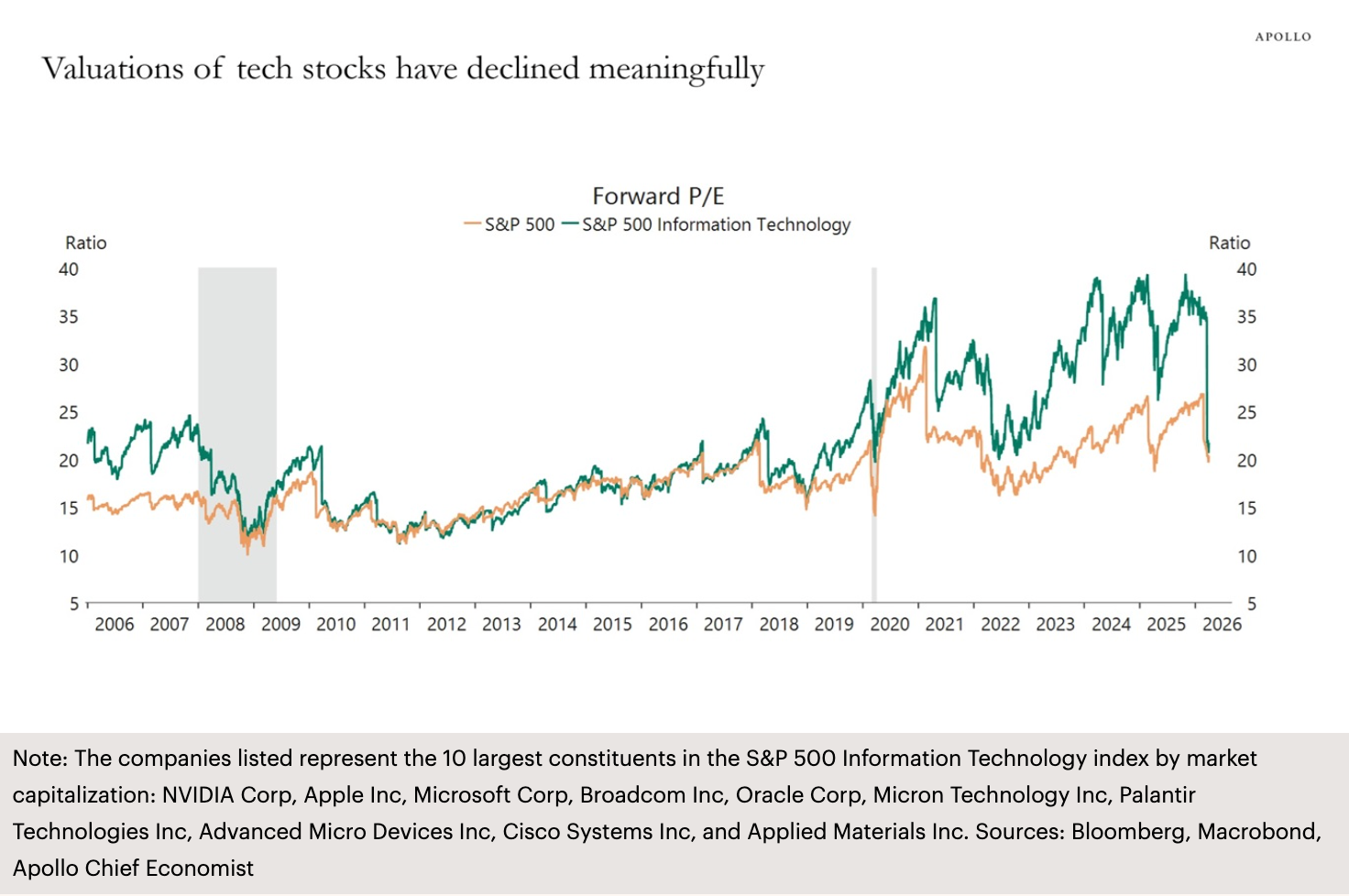

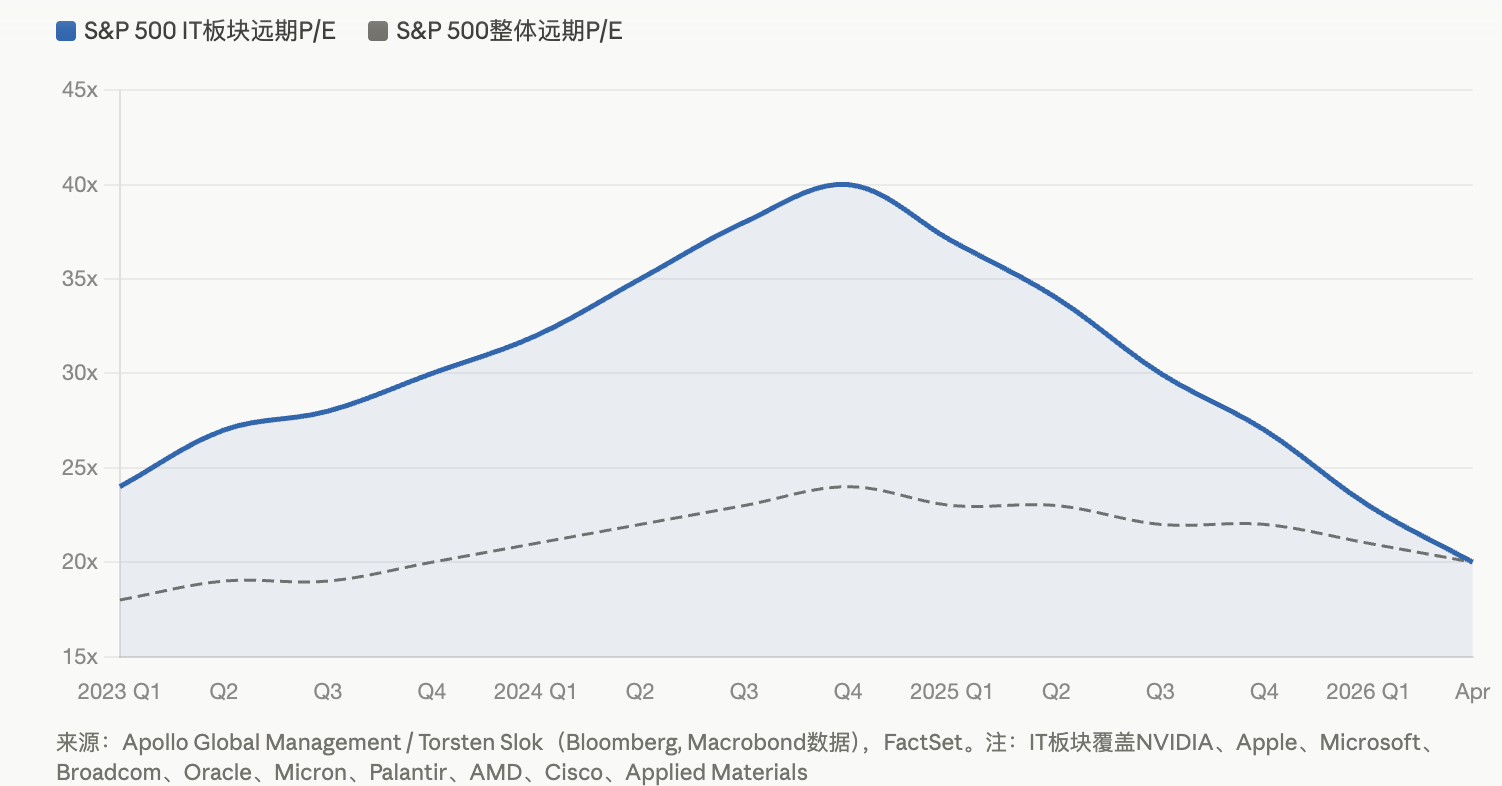

Giới thiệu của TechFlow: Biểu đồ mới nhất do Torsten Slok, Kinh tế gia trưởng kiêm Đối tác tại Apollo Global Management, công bố cho thấy tỷ lệ P/E dự phóng (forward P/E) của ngành Công nghệ trong chỉ số S&P 500 đã giảm mạnh từ mức đỉnh khoảng 40 lần trong thời kỳ bùng nổ AI xuống còn khoảng 20 lần—trở về mức định giá trước khi khởi phát làn sóng thịnh vượng AI. Ba áp lực chồng chéo—dòng luân chuyển ngành do xung đột Trung Đông gây ra, nghi vấn về lợi tức từ chi tiêu vốn cho AI và tốc độ tăng trưởng lợi nhuận chậm lại—đang khiến các “gã khổng lồ công nghệ” trải qua quá trình điều chỉnh định giá đau đớn nhất kể từ năm 2022.

Bong bóng định giá của ngành Công nghệ trong chỉ số S&P 500 đang bị nén ép mạnh mẽ.

Theo báo cáo Daily Spark do Apollo Global Management công bố ngày 11 tháng 4, Torsten Slok—Đối tác và Kinh tế gia trưởng của công ty—đã sử dụng một biểu đồ để phơi bày thực trạng hiện tại của cổ phiếu công nghệ: Tỷ lệ P/E dự phóng của ngành Công nghệ trong chỉ số S&P 500 đã giảm từ mức cao khoảng 40 lần trong giai đoạn bùng nổ AI xuống còn khoảng 20 lần, trở về mức định giá trước khi làn sóng thịnh vượng AI bắt đầu.

Biểu đồ này bao quát mười cổ phiếu thành phần có vốn hóa thị trường lớn nhất trong chỉ số: NVIDIA, Apple, Microsoft, Broadcom, Oracle, Micron, Palantir, AMD, Cisco và Applied Materials. Nói cách khác, nhóm những “người chiến thắng cốt lõi nhất” trong kỷ nguyên AI đang đồng loạt xả bỏ toàn bộ phần thưởng định giá tích lũy trong hơn hai năm qua.

Ba áp lực chồng chéo: Các “gã khổng lồ công nghệ” đối mặt với điều chỉnh định giá

Sự nén ép định giá không bắt nguồn từ một yếu tố duy nhất, mà là kết quả của sự cộng hưởng nhiều yếu tố tiêu cực.

Xung đột Trung Đông là chất xúc tác trực tiếp nhất. Kể từ khi cuộc xung đột Iran bùng phát, ngành năng lượng đã tăng mạnh hơn 34% trong quý I; ExxonMobil tăng gần 42% kể từ đầu năm. Dòng tiền quy mô lớn đã đổ dồn từ cổ phiếu công nghệ sang các ngành năng lượng và phòng thủ, khiến cổ phiếu công nghệ trở thành nhóm chịu dòng tiền rút mạnh nhất. Chỉ số S&P 500 hình thành “đường chết” (death cross—đường trung bình động 50 ngày cắt xuống dưới đường trung bình động 200 ngày) vào cuối tháng 3; đến đầu tháng 4, chỉ số giao dịch vật lộn quanh mức 6.582 điểm, chỉ còn thiếu chưa tới 100 điểm để chạm ngưỡng “khu vực điều chỉnh” ở mức 6.300 điểm.

Nghi vấn về lợi tức từ chi tiêu vốn cho AI là áp lực thứ hai. Theo dữ liệu của FactSet, tốc độ tăng trưởng lợi nhuận kỳ vọng cho quý I của S&P 500 đạt 12,6%, trong khi tỷ lệ P/E dự phóng ở mức khoảng 20,4 lần. Các “gã khổng lồ công nghệ” đã chi một khoản vốn khổng lồ trong hai năm qua (Amazon dự kiến chi 200 tỷ USD trong năm 2026; Microsoft, Meta và một số công ty khác cũng lên kế hoạch chi hàng trăm tỷ USD), song doanh thu liên quan đến AI vẫn còn rất thấp so với quy mô đầu tư. Một báo cáo của CEIBS dẫn tính toán cho biết riêng chi tiêu vốn cho AI năm 2025 lên tới khoảng 400 tỷ USD; để đạt điểm hòa vốn, doanh thu liên quan đến AI cần đạt 160 tỷ USD mỗi năm—trong khi thực tế doanh thu lúc đó chỉ vào khoảng 15–20 tỷ USD.

Tốc độ tăng trưởng lợi nhuận chậm lại tạo thành áp lực thứ ba. Theo dữ liệu của Bloomberg Intelligence, tốc độ tăng trưởng lợi nhuận kỳ vọng cho “bảy đại gia” năm 2026 ở mức khoảng 18%, là mức thấp nhất kể từ năm 2022, và khoảng cách giữa mức này với tốc độ tăng trưởng lợi nhuận kỳ vọng 13% của 493 công ty còn lại trong S&P 500 đang dần thu hẹp. Ông David Lefkowitz, Trưởng bộ phận Cổ phiếu Mỹ tại UBS Global Wealth Management, từng nhận định ngay từ tháng 1 năm nay rằng xu hướng lan tỏa tăng trưởng lợi nhuận đang diễn ra rõ rệt, và công nghệ không còn là nhân tố duy nhất dẫn dắt thị trường.

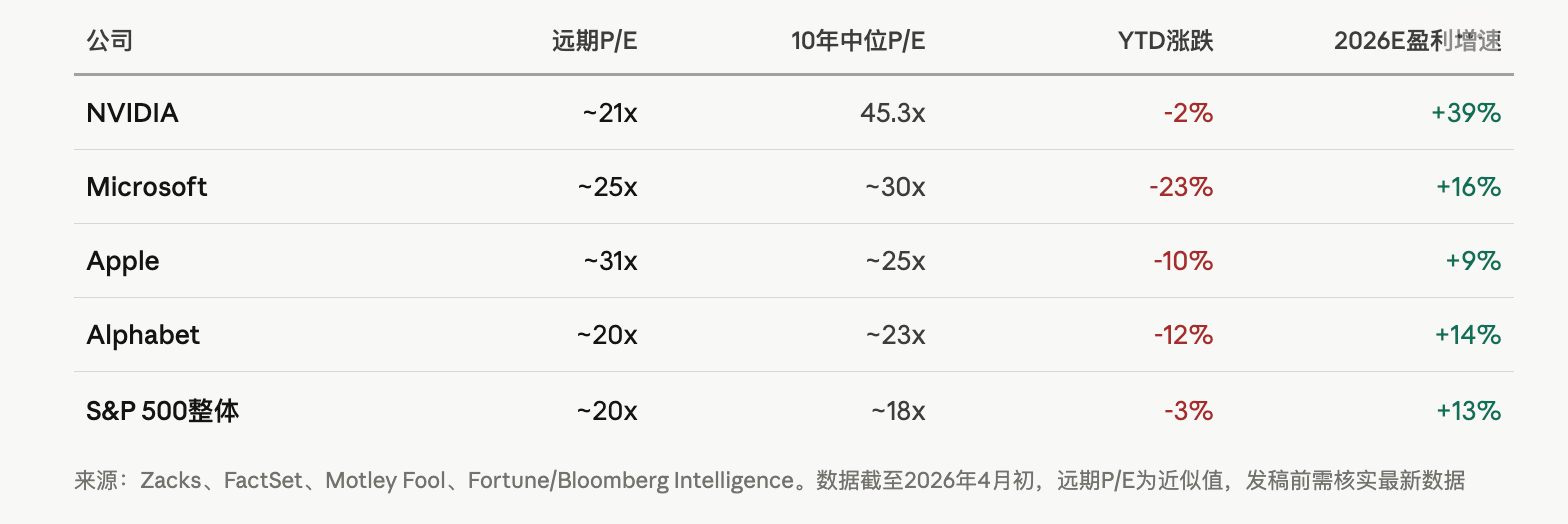

NVIDIA: P/E 21 lần, Microsoft lao dốc 23%—sự phân hóa giữa các cổ phiếu “đại gia” ngày càng rõ nét

Sự nén ép định giá thể hiện rõ ràng và mạnh mẽ hơn ở cấp độ từng cổ phiếu.

Theo phân tích của Zacks, tỷ lệ P/E dự phóng của NVIDIA đã giảm xuống khoảng 21,4 lần—thấp xa so với mức trung vị 45,3 lần trong thập kỷ qua—dù tốc độ tăng trưởng lợi nhuận hàng năm dự kiến trong ba đến năm năm tới vẫn đạt 39,1%. Microsoft giảm khoảng 23% kể từ đầu năm, vốn hóa thị trường đã tụt khỏi mốc 4.000 tỷ USD—đạt được hồi tháng 10 năm ngoái—xuống dưới 3.000 tỷ USD. Apple là một trong những “đại gia” ít biến động nhất, một phần nhờ mức chi tiêu vốn cho AI thấp hơn nhiều so với các đối thủ; trong quý vừa qua, công ty đã mua lại cổ phiếu trị giá 24,7 tỷ USD, và kỷ luật tài chính này được thị trường đánh giá cao trong bối cảnh các nhà đầu tư đang trừng phạt những công ty chi tiêu mạnh tay.

Các hành động nội bộ có lẽ còn nói lên điều gì đó sâu sắc hơn. Theo trích dẫn dữ liệu từ Mẫu SEC Form 4 do Motley Fool đưa ra, trong hai năm qua tính đến ngày 2 tháng 4, các cổ đông nội bộ của NVIDIA, Apple, Alphabet, Microsoft và Amazon đã bán ròng tổng cộng khoảng 16,1 tỷ USD cổ phiếu. Mặc dù phần lớn việc bán ra này liên quan đến xử lý thuế đối với khoản thù lao, nhưng việc thiếu tín hiệu mua vào từ giới nội bộ trong bối cảnh khối lượng bán ròng quá lớn vẫn khiến thị trường lo ngại.

Tranh luận về “bong bóng AI” nóng lên, song tồn tại khác biệt bản chất so với bong bóng Internet năm 2000

Khi định giá cổ phiếu công nghệ trở về mức trước thời kỳ AI, điều này có nghĩa là “bong bóng AI” đã vỡ?

Các tổ chức tài chính có quan điểm rõ ràng khác biệt. BlackRock trong báo cáo ngành công nghệ nhấn mạnh rằng tỷ lệ P/E dự phóng của chỉ số S&P 500 ngành Công nghệ vào tháng 10 năm 2025 đạt khoảng 30 lần—mặc dù ở mức cao lịch sử, nhưng vẫn thấp xa so với mức khoảng 60 lần của chỉ số Nasdaq 100 trong thời kỳ đỉnh cao bong bóng Internet. BlackRock khẳng định định giá hiện tại phản ánh doanh thu thực tế, mô hình kinh doanh đã được kiểm chứng và việc ứng dụng AI đang tăng tốc—hoàn toàn khác biệt so với năm 2000.

Báo cáo trước đây của Goldman Sachs cũng chỉ ra rằng tốc độ tăng trưởng cổ tức dài hạn ngầm hàm trong giá cổ phiếu hiện tại tuy cao đến mức khó hợp lý, nhưng vẫn thấp hơn mức cực đoan của cả thời kỳ bong bóng Internet lẫn “Nhóm Năm Mươi Đẹp” (Nifty Fifty) những năm 1960.

Nhưng các tín hiệu cảnh báo cũng rất rõ ràng. Theo báo Globe and Mail, chỉ số S&P 500 tính theo tỷ lệ P/E Shiller đã bước vào vùng định giá cao thứ hai trong 155 năm vào đầu năm nay. Lịch sử cho thấy hai lần tỷ lệ P/E Shiller vượt ngưỡng 40 lần (thời kỳ bong bóng Internet và tháng 1 năm 2022), sau đó S&P 500 đều sụt giảm lần lượt 49% và 25%.

Phán đoán của các nhà phân tích Zacks mang tính thực tiễn hơn: giá cổ phiếu giảm trong khi kỳ vọng lợi nhuận được nâng lên khiến bội số định giá bị nén ép một cách thụ động, và tỷ lệ rủi ro – lợi ích của một số cổ phiếu đang cải thiện. Ở mức định giá hiện tại, NVIDIA được đánh giá là cổ phiếu cân bằng tốt nhất giữa tăng trưởng và định giá, còn Microsoft được xem là hướng đi tiềm năng cho “phục hồi bù đắp”.

Với nhà đầu tư, vấn đề then chốt không phải là AI có giá trị hay không, mà là khối chi tiêu vốn khổng lồ hiện nay có thể chuyển hóa thành lợi nhuận tương xứng với định giá trong một khung thời gian hợp lý hay không. Nếu năm 2026 đánh dấu đỉnh chu kỳ chi tiêu vốn khách hàng quy mô lớn cho AI, thì ngay cả khi công nghệ tiếp tục tiến hóa, chu kỳ hoàn vốn từ đầu tư cơ sở hạ tầng AI cũng có thể kéo dài vượt xa sự kiên nhẫn của thị trường.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News