Metaplanet, Bitcoin miễn thuế cho người Nhật

Tuyển chọn TechFlowTuyển chọn TechFlow

Metaplanet, Bitcoin miễn thuế cho người Nhật

Giá trị cao của Metaplanet không phải là điều ngẫu nhiên, mà là sản phẩm của môi trường chính sách độc đáo ở Nhật Bản.

Bài viết: TechFlow

Người ta thường nói mùa altcoin trong thị trường tiền mã hóa nằm ở các cổ phiếu, trong đó Metaplanet của Nhật Bản và MicroStrategy của Mỹ, đại diện cho chiến lược dự trữ Bitcoin, đều ghi nhận mức tăng giá đáng kể.

Tính đến ngày 25 tháng 6 năm 2025, cổ phiếu Metaplanet đã tăng khoảng 300% so với đầu năm, vốn hóa thị trường vào khoảng 600 triệu USD (tương đương 854,8 tỷ yên Nhật); trong khi đó, MicroStrategy chỉ tăng 35% trong nửa năm, vốn hóa thị trường khoảng 10,5 tỷ USD.

Metaplanet được gọi là "phiên bản Nhật Bản của MicroStrategy", nhưng dữ liệu công khai cho thấy lượng Bitcoin dự trữ của họ chỉ có 11.111 BTC, thấp xa so với 590.000 BTC của MicroStrategy.

Như vậy, Metaplanet có vốn hóa nhỏ hơn, lượng Bitcoin dự trữ ít hơn, nhưng lại tăng giá mạnh hơn.

Vậy nếu chúng ta rút ra một kết luận đơn giản — "chỉ cần là công ty dự trữ Bitcoin có vốn hóa thấp hơn thì tiềm năng tăng giá cổ phiếu sẽ càng lớn", lập luận này có hợp lý không?

Đúng, nhưng cũng chưa hẳn.

Xét riêng dữ liệu trên giấy tờ, lập luận này dĩ nhiên không có vấn đề lớn, và cũng tương tự áp dụng được khi so sánh giữa các đồng coin vốn hóa lớn và nhỏ trong thị trường tiền mã hóa.

Nhưng điểm đặc biệt của Metaplanet còn nằm sâu hơn trong các dữ liệu tài chính khác.

Metaplanet – Phí định giá cao hơn

Hiện nay, có rất nhiều phân tích so sánh giữa các công ty dự trữ tiền mã hóa khác nhau, nhưng khi đặt tất cả các dữ liệu cạnh nhau, chỉ số then chốt cần chú ý chính là **phí định giá (valuation premium)**.

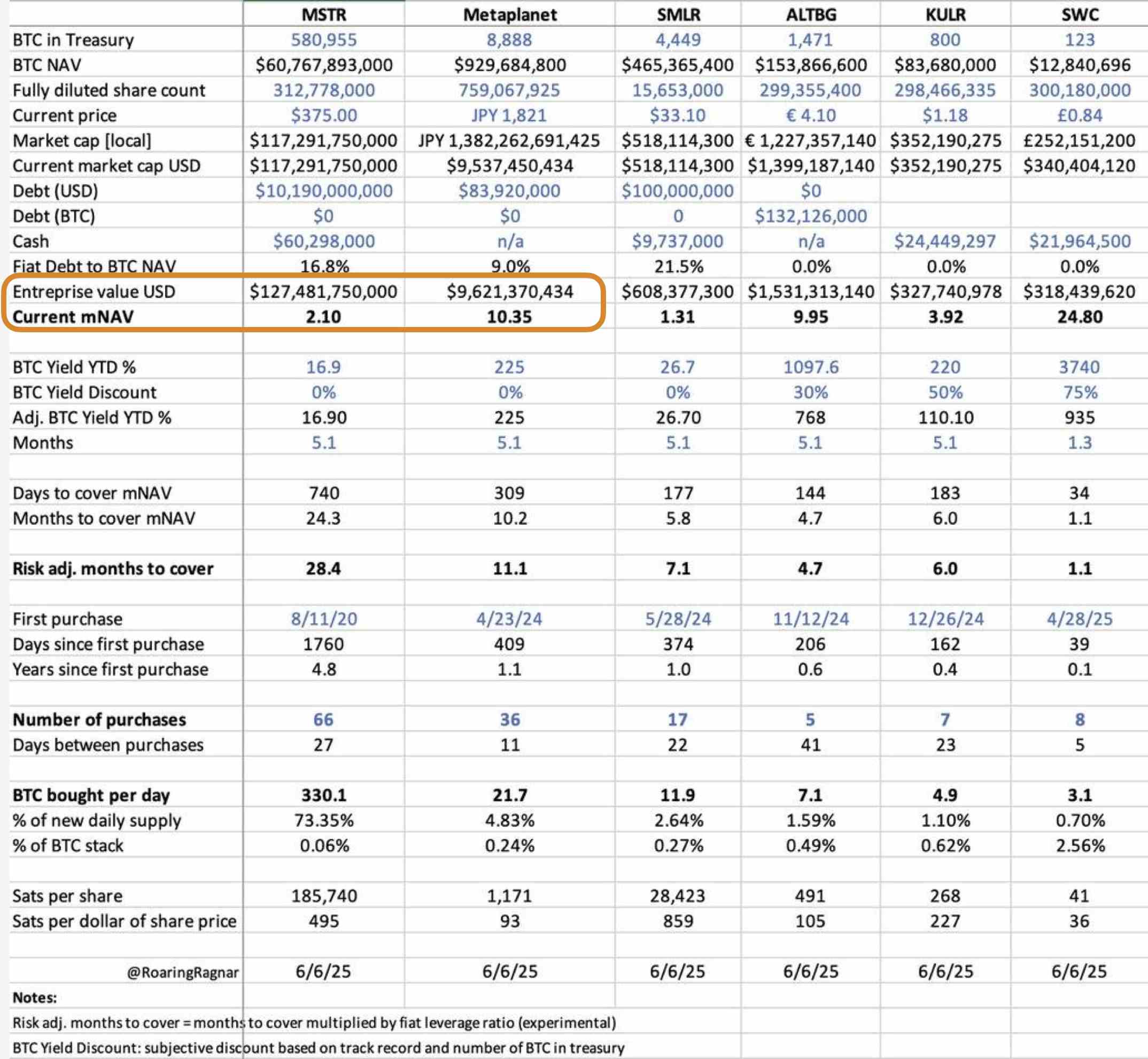

Tuần trước, đối tác đầu tư @YettaSing của Primitive Ventures đã dùng một bảng biểu để làm nổi bật sự khác biệt về phí định giá mà thị trường dành cho hai công ty này.

Ví dụ như chỉ số mNAV (Multiple of Net Asset Value - Bội số giá trị tài sản ròng) trong bảng dưới đây. mNAV của Metaplanet lên tới 10,35, trong khi của MicroStrategy chỉ là 2,10 — chênh lệch gần 5 lần.

Sự chênh lệch 5 lần này nghĩa là gì?

Hiểu đơn giản, mNAV là chỉ số đo lường mức định giá của công ty so với giá trị tài sản Bitcoin mà họ nắm giữ. Chỉ số càng cao, chứng tỏ nhà đầu tư sẵn sàng trả phí cao hơn để sở hữu cổ phiếu của một công ty đang nắm giữ Bitcoin.

Vì thế, nó cũng phần nào trở thành một chỉ báo tâm lý, phản ánh niềm tin của thị trường vào việc đầu tư Bitcoin và các công ty liên quan. Về mặt định lượng, cứ mỗi 1 USD Bitcoin mà Metaplanet nắm giữ, thị trường cổ phiếu sẵn sàng trả thêm khoảng 9,35 USD phí; trong khi con số này tại MicroStrategy chỉ là 1,10 USD.

Nói cách khác, nhà đầu tư trên thị trường Nhật Bản sẵn lòng mua cổ phiếu Metaplanet hơn so với nhà đầu tư Mỹ mua cổ phiếu MicroStrategy.

Chúng ta sẽ không đi sâu vào các dữ liệu khác trong bảng, nhưng chỉ từ chỉ số này, có thể thấy Metaplanet dựa vào lượng Bitcoin nhỏ và phí cao để tồn tại, còn MicroStrategy lại dựa vào khối tài sản khổng lồ để đạt được định giá ổn định.

Tuy nhiên, với sự chênh lệch hàng chục lần về lượng Bitcoin dự trữ, vì sao Metaplanet lại có phí định giá cao hơn? Chỉ đơn giản vì công ty nhỏ hơn thôi sao?

Mua Metaplanet = Mua BTC miễn thuế

Khác với thị trường tiền mã hóa, thị trường chứng khoán của một quốc gia thường chịu ảnh hưởng mạnh bởi môi trường kinh tế và chính sách trong nước. Và nền kinh tế Nhật Bản đã tạo nên một môi trường đặc biệt giúp Metaplanet có được mức phí định giá cao như vậy.

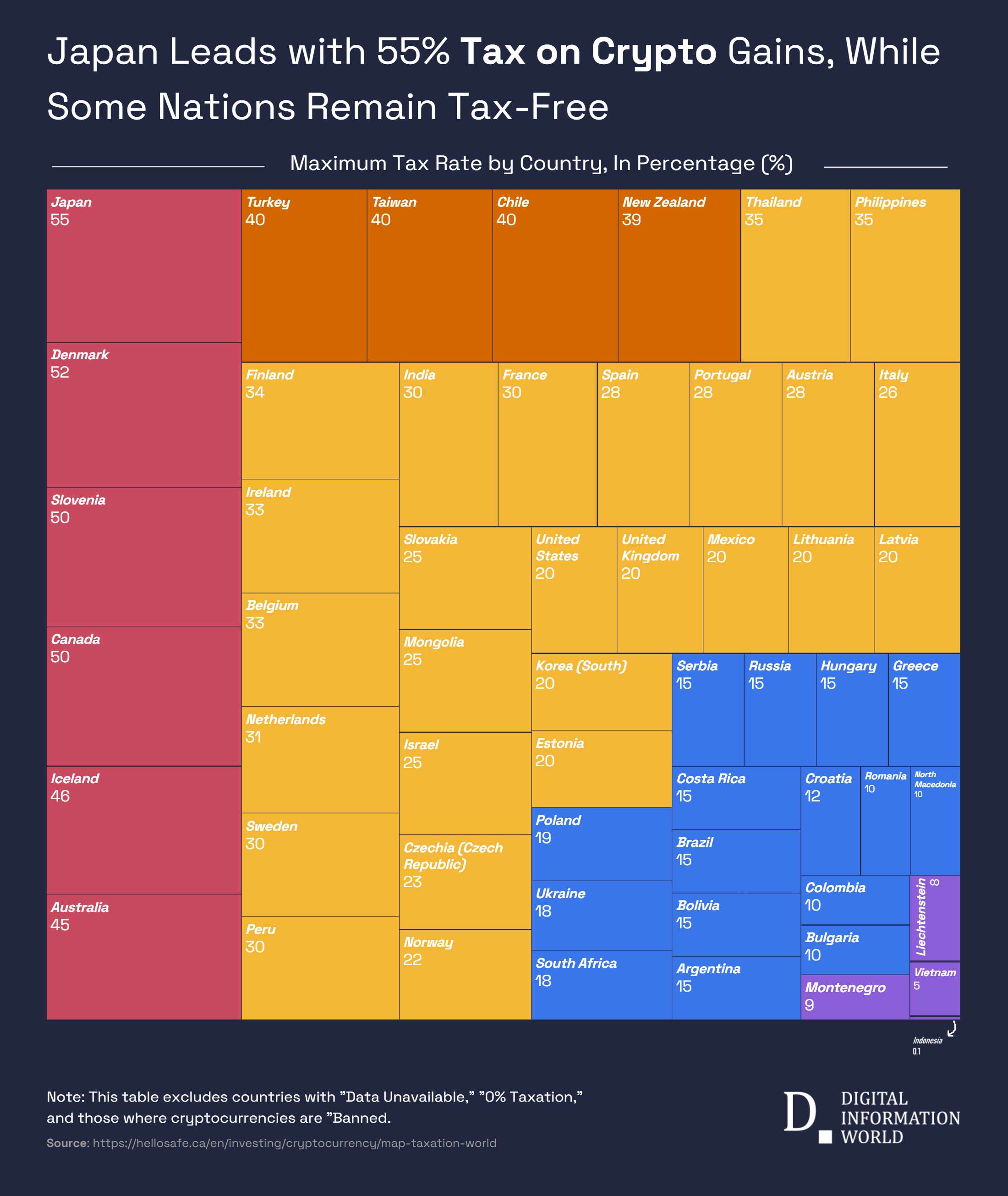

Tại Nhật Bản, lợi nhuận từ giao dịch tiền mã hóa được xếp vào loại thu nhập linh tinh (Miscellaneous Income), áp dụng thuế suất lũy tiến, cao nhất lên tới 55% (bao gồm thuế địa phương). Mức thuế này áp dụng cho lợi nhuận cá nhân thu được khi trực tiếp nắm giữ và bán tiền mã hóa, dù là qua sàn hay giao dịch P2P.

Trong khi đó, thuế lợi vốn từ đầu tư cổ phiếu chỉ ở mức 20% (bao gồm thuế địa phương).

Hơn nữa, Nhật Bản còn có chương trình ưu đãi NISA (Nippon Individual Savings Account) – một tài khoản tiết kiệm và đầu tư cá nhân được miễn thuế nhằm khuyến khích người dân tích lũy và đầu tư.

Theo chương trình NISA, nhà đầu tư cá nhân có thể đầu tư tối đa 3,6 triệu yên mỗi năm (khoảng 25.000 USD), và toàn bộ lợi nhuận vốn và cổ tức từ khoản đầu tư này được miễn thuế hoàn toàn. Từ năm 2024, giới hạn đầu tư theo NISA sẽ được nâng lên 6 triệu yên, mở rộng phạm vi tiếp cận.

Nói cách khác, khi đầu tư cổ phiếu Metaplanet thông qua chương trình NISA, nhà đầu tư có thể được miễn thuế hoàn toàn trong một ngưỡng nhất định. Sự chênh lệch thuế lớn như vậy khiến chi phí nắm giữ trực tiếp Bitcoin trở nên cực kỳ cao tại Nhật Bản.

Chiến lược “dự trữ Bitcoin” của Metaplanet do đó cung cấp một giải pháp tối ưu về thuế. Khi mua cổ phiếu Metaplanet, nhà đầu tư vừa gián tiếp sở hữu Bitcoin, vừa tiết kiệm được chi phí thuế.

Lợi thế về thuế này trực tiếp thúc đẩy nhu cầu đối với cổ phiếu Metaplanet, và cũng là nguồn gốc quan trọng dẫn đến mức phí định giá cao gấp 5 lần so với MicroStrategy như đã nói ở trên.

Bên cạnh đó, tình hình kinh tế vĩ mô của Nhật Bản cũng góp phần hỗ trợ mức phí định giá này.

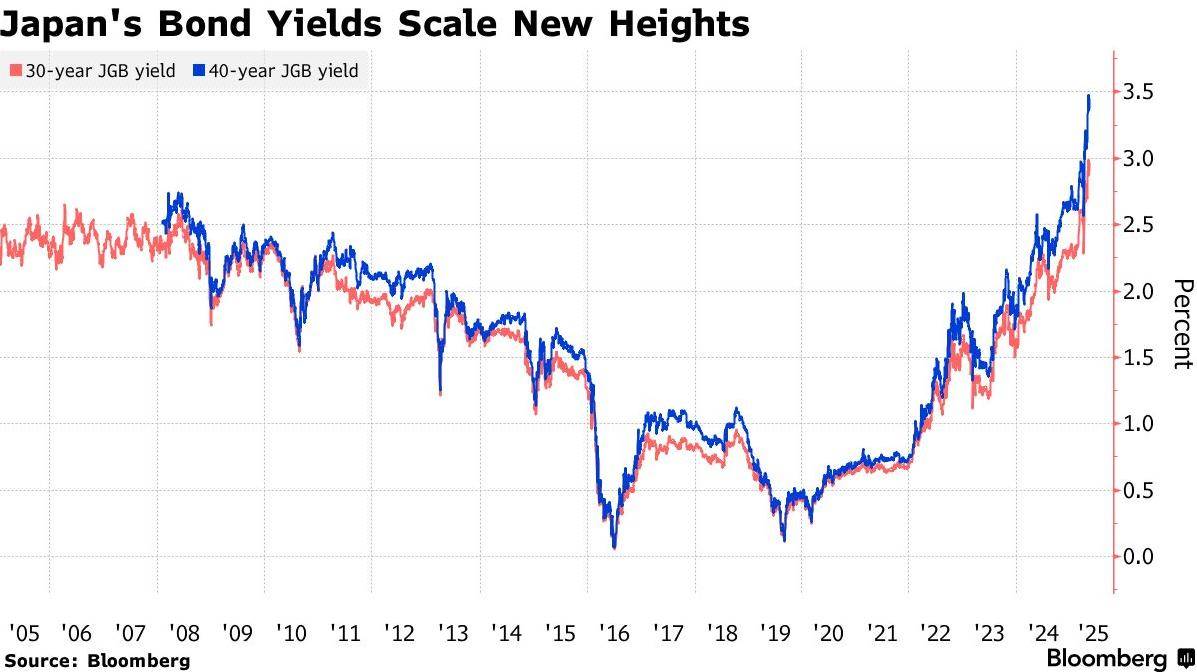

Tỷ lệ nợ công/GDP của Nhật Bản hiện ở mức 235%, lợi suất trái phiếu 30 năm đã tăng lên 3,20%, cho thấy áp lực cấu trúc rõ rệt trên thị trường trái phiếu. Trong bối cảnh vĩ mô như vậy, lo ngại về lạm phát và đồng yên mất giá ngày càng gia tăng.

Dự trữ Bitcoin của Metaplanet được xem là một công cụ phòng ngừa rủi ro – vừa bảo vệ khỏi rủi ro mất giá đồng yên, vừa duy trì giá trị trong môi trường lạm phát nội địa. Nhu cầu phòng hộ vĩ mô này càng làm tăng thêm mức phí thị trường dành cho công ty.

Thứ hai, cơ cấu nhà đầu tư trên thị trường vốn Nhật Bản chủ yếu là nhà đầu tư cá nhân, trong khi thị trường Mỹ lại do các tổ chức đầu tư chi phối. Nhà đầu tư cá nhân dễ bị ảnh hưởng bởi chính sách và tâm lý thị trường hơn, điều này có thể dẫn đến mức phí định giá cao hơn cho Metaplanet.

Ngược lại, các nhà đầu tư tổ chức tại Mỹ chú trọng hơn vào cơ bản và quy mô tài sản, điều này cũng giải thích vì sao MicroStrategy hấp dẫn nhờ "khối lượng Bitcoin khổng lồ", trong khi Metaplanet lại nổi bật nhờ "phí cao, quy mô nhỏ".

Khi môi trường trở thành biến số mới

Do đó, mức phí định giá cao của Metaplanet không phải là ngẫu nhiên, mà là sản phẩm của môi trường chính sách độc đáo tại Nhật Bản. Từ chính sách thuế, chương trình NISA, đến đặc điểm cấu trúc thị trường vốn – tất cả những yếu tố này cùng tạo nên mức phí cao cho cổ phiếu của họ.

Chỉ nhìn vào lượng Bitcoin dự trữ và vốn hóa công ty sẽ không thể phân tích được những điều này; thị trường cổ phiếu có lẽ còn phụ thuộc nhiều hơn vào "đất đai, phong tục", và môi trường mới là yếu tố then chốt.

Phí định giá do chính sách thúc đẩy đã mở ra cơ hội mới cho đầu tư tiền mã hóa.

Khi việc "mùa altcoin chuyển sang thị trường cổ phiếu" đã trở thành sự thật, việc đánh giá không còn chỉ dừng lại ở lượng Bitcoin dự trữ hay vốn hóa, mà phải tính đến các yếu tố như lợi ích chính sách, cơ cấu nhà đầu tư và áp lực kinh tế vĩ mô – tất cả cùng quyết định mức định giá của các "cổ phiếu tiền mã hóa".

Ngày càng nhiều công ty dự trữ tiền mã hóa quy mô nhỏ và trung bình đang nổi lên nhanh chóng, bắt chước mô hình phí cao của Metaplanet, dù động cơ tạo phí lại khác nhau.

Ở một mức độ nào đó, đối với nhà đầu tư, điều này đòi hỏi nhiều yếu tố cần cân nhắc hơn, phức tạp hơn cả việc giao dịch các altcoin trong thị trường tiền mã hóa.

Sự trỗi dậy của các cổ phiếu tiền mã hóa không chỉ mở rộng bản đồ địa lý đầu tư vào Bitcoin và các tiền mã hóa khác, mà còn có thể định hình lại dòng chảy vốn toàn cầu – và chắc chắn sẽ là một thử thách lớn hơn đối với năng lực tập trung và hiểu biết của các nhà đầu tư tiền mã hóa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News