Phỏng vấn đồng sáng lập PolyFlow Raymond Qu: Xây dựng cơ sở hạ tầng PayFi

Tuyển chọn TechFlowTuyển chọn TechFlow

Phỏng vấn đồng sáng lập PolyFlow Raymond Qu: Xây dựng cơ sở hạ tầng PayFi

PolyFlow là lớp cơ sở hạ tầng của mạng blockchain, nhằm tích hợp thanh toán truyền thống, thanh toán Web3 và tài chính phi tập trung (DeFi).

Năm 2008, bản whitepaper Bitcoin đã phác họa một mạng lưới thanh toán điện tử ngang hàng (P2P) không cần bên thứ ba đáng tin cậy. Thanh toán là một trong những lời hứa đầu tiên mà tiền kỹ thuật số và công nghệ blockchain mang lại cho chúng ta, đồng thời cũng là giải pháp blockchain do Satoshi Nakamoto đưa ra nhằm đối phó với hệ thống tài chính lúc bấy giờ đang mất hiệu lực.

Mặc dù trong thập kỷ qua, ngành công nghiệp đã đầu tư hàng tỷ đô la Mỹ để phát triển cơ sở hạ tầng blockchain nền tảng, và hiện nay chúng ta cũng đã chứng kiến sự trỗi dậy mạnh mẽ của các blockchain hiệu suất cao như Solana cùng với sự bùng nổ của stablecoin. Tuy nhiên, phần lớn cơ sở hạ tầng hiện tại trên thị trường vẫn tập trung xây dựng quanh giao dịch, chứ chưa thực sự hỗ trợ được tính tức thời và quy mô của thanh toán, điều này đã cản trở việc phổ cập rộng rãi Web3 Payment.

Vậy chúng ta cần loại cơ sở hạ tầng nào để đáp ứng các tình huống thanh toán trong thế giới thực? Và giá trị, ý nghĩa của PayFi là gì?

Trong bài viết này, chúng tôi may mắn có cuộc trò chuyện sâu sắc với Raymond Qu, nhà đồng sáng lập của PolyFlow – cơ sở hạ tầng nền tảng của PayFi. Nói là "trò chuyện", nhưng đúng hơn là học hỏi và thấu hiểu vị tiền bối này, người có hơn hai mươi năm kinh nghiệm quản lý tư vấn tài chính quốc tế, về những suy nghĩ toàn diện và trải nghiệm thực tiễn của ông trong lĩnh vực tài chính số dưới góc nhìn toàn cầu, cũng như sự am hiểu sâu sắc của ông về tiền kỹ thuật số và công nghệ blockchain.

Raymond có tầm nhìn độc đáo về các dịch vụ tài chính đổi mới trên thị trường quốc tế. Dưới sự lãnh đạo của ông, Geoswift đã trở thành một công ty dịch vụ tài chính toàn cầu tổng hợp, hoạt động trong các lĩnh vực thanh toán quốc tế, kiều hối xuyên biên giới, đổi ngoại tệ và thẻ trả trước. Đồng thời, ông cũng là nhà đầu tư nổi tiếng trong lĩnh vực tài chính số toàn cầu, với danh mục đầu tư bao gồm nhiều công ty hàng đầu trong các lĩnh vực fintech, ngân hàng số, blockchain, Web3 và trí tuệ nhân tạo. Raymond còn là cố vấn cấp cao của Ngân hàng Phát triển Canada và thành viên nhóm chuyên gia thuộc Viện Nghiên cứu Tài chính, Trung tâm Nghiên cứu Phát triển Quốc vụ viện Trung Quốc.

I. Động lực sáng lập PolyFlow

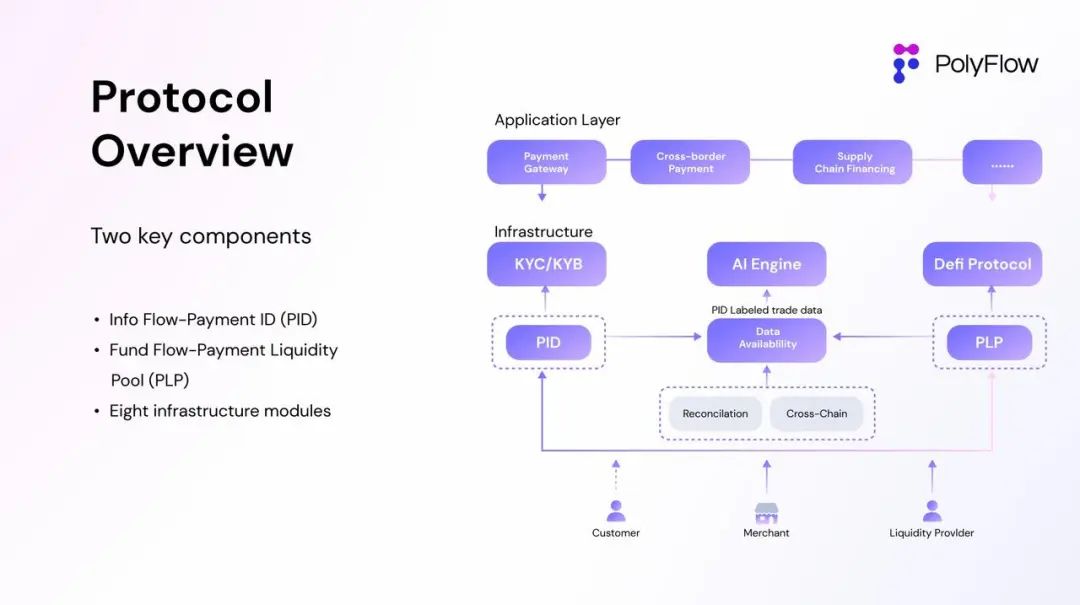

PolyFlow là lớp cơ sở hạ tầng của mạng lưới blockchain, hướng tới tích hợp thanh toán truyền thống, Web3 Payment và tài chính phi tập trung (DeFi), xử lý các tình huống thanh toán thực tế trong thế giới thực theo cách thức phi tập trung. PolyFlow sẽ đóng vai trò là cơ sở hạ tầng cho PayFi, thúc đẩy việc xây dựng một khuôn mẫu tài chính và tiêu chuẩn ngành hoàn toàn mới.

Trước khi đi vào chi tiết về PolyFlow, Raymond trước tiên giải thích về bản chất của giao dịch tài chính, giúp chúng ta hiểu rõ hơn giá trị thực sự của PolyFlow.

1.1 Cốt lõi của giao dịch tài chính

Trong thị trường tài chính truyền thống, mọi giao dịch tài chính và chuyển nhượng giá trị đều không thể tách rời khỏi dòng thông tin và dòng tiền – hai yếu tố này cùng nhau tạo nên nền tảng cho giao dịch tài chính.

-

Dòng thông tin (Information Flow) là các thông tin trong quy trình giao dịch, bao gồm lệnh khởi tạo giao dịch, thanh toán và thanh toán bù trừ; đảm bảo tính chính xác và kịp thời của giao dịch, tập trung vào việc truyền tải dữ liệu và chỉ thị giao dịch.

-

Dòng tiền (Fund Flow) là toàn bộ quá trình chuyển nhượng tiền giữa các bên trong giao dịch, tập trung vào việc luân chuyển thực tế của tiền.

Dòng thông tin và dòng tiền trong giao dịch tài chính là hai yếu tố không thể tách rời, sự kết hợp hiệu quả giữa chúng đảm bảo giao dịch tài chính được hoàn tất một cách an toàn và hiệu quả.

1.2 Dòng thông tin và dòng tiền trong ngữ cảnh xuyên biên giới

Do khác biệt về ngôn ngữ, loại tiền tệ và quy định pháp lý, trong ngữ cảnh xuyên biên giới, con đường hiện thực hóa dòng thông tin và dòng tiền trong giao dịch tài chính cũng khác nhau.

Ví dụ như SWIFT, cái tên quen thuộc với nhiều người, chỉ tập trung vào việc truyền tải dòng thông tin, chứ thực tế không liên quan đến dòng tiền. SWIFT sử dụng định dạng thông báo chuẩn hóa để xây dựng một mạng lưới truyền thông tài chính quốc tế cao độ chuẩn hóa và tự động hóa, cho phép các ngân hàng trên toàn thế giới trao đổi thông tin giao dịch tài chính một cách nhanh chóng và chính xác.

Dòng thông tin giao dịch có thể được truyền tải đầy đủ qua SWIFT, nhưng dòng tiền lại bị hạn chế bởi các yếu tố như kiểm soát ngoại hối, tuân thủ quy định, chống rửa tiền ở từng khu vực pháp lý, do đó không thể đồng bộ tức thời như dòng thông tin. Dòng tiền vẫn phải luân chuyển qua các tổ chức trung gian tài chính ngân hàng tại mỗi quốc gia, liên quan đến các hệ thống thanh toán nội địa phức tạp, hệ thống thanh toán bù trừ xuyên biên giới của đồng tiền thanh toán, cũng như hệ thống thanh toán thu chi quốc tế.

Điều gây cản trở lớn hơn nữa đối với việc lưu thông giá trị toàn cầu là: ngay cả khi bạn có mã SWIFT, điều đó cũng không đồng nghĩa với việc bạn có quyền tham gia vào mạng lưới này.

1.3 Thúc đẩy lưu thông giá trị bằng PolyFlow

Từ đó dẫn đến động lực sáng lập PolyFlow: Xây dựng một cơ sở hạ tầng phi tập trung, cho phép nhiều người hơn tham gia vào việc xây dựng mạng lưới thanh toán toàn cầu, giảm áp lực tuân thủ quy định, loại bỏ rủi ro giam giữ tiền, đồng thời tối thiểu hóa sự can thiệp của bên thứ ba.

Tư tưởng cốt lõi của PolyFlow là, thông qua thiết kế mô-đun, tách riêng hiệu quả dòng thông tin và dòng tiền – vốn trước đây do các tổ chức tập trung kiểm soát – để sử dụng phương thức phi tập trung giúp các bước giao dịch phù hợp tốt hơn với tiêu chuẩn tuân thủ quy định, loại bỏ rủi ro giam giữ tiền, đồng thời tận dụng đặc điểm của blockchain để kết nối với hệ sinh thái DeFi, thúc đẩy việc áp dụng đại trà các ứng dụng PayFi.

PolyFlow giới thiệu hai thành phần then chốt: Payment ID (PID) và Payment Liquidity Pool (PLP):

-

PID liên kết với dòng thông tin, là công cụ mạnh mẽ cho phép nhận dạng danh tính người dùng và tiếp cận hợp lệ, bảo vệ quyền riêng tư và chủ quyền dữ liệu, xử lý dữ liệu bằng AI, X to earn, v.v.;

-

PLP liên kết với dòng tiền, do hợp đồng thông minh quản lý nguồn vốn phục vụ giao dịch thanh toán, không chỉ cung cấp khung an toàn và tuân thủ cho việc luân chuyển, giam giữ và phát hành tài sản kỹ thuật số, mà còn có thể tích hợp tính kết hợp và mở rộng của hệ sinh thái DeFi.

Do đó, PolyFlow nói chung đã xây dựng cho các ứng dụng PayFi một kiến trúc kinh doanh nhẹ về tuân thủ quy định, không có rủi ro giam giữ, tương thích với hệ sinh thái DeFi, cũng như một khung an toàn và tuân thủ cho việc luân chuyển, giam giữ và phát hành tài sản kỹ thuật số.

Cần hiểu rằng Bitcoin và mạng lưới blockchain do Satoshi Nakamoto xây dựng đại diện cho một giải pháp mới trong kỷ nguyên số đối với các vấn đề tài chính tiền tệ, không chỉ nhằm giải quyết bài toán muôn thuở của xã hội loài người: làm sao để giá trị di chuyển xuyên không gian và thời gian, mà còn nhằm giải quyết vấn đề niềm tin vào bên thứ ba trong giao dịch. Tất cả những điều này đều nằm trong mục tiêu mà PolyFlow muốn đạt được.

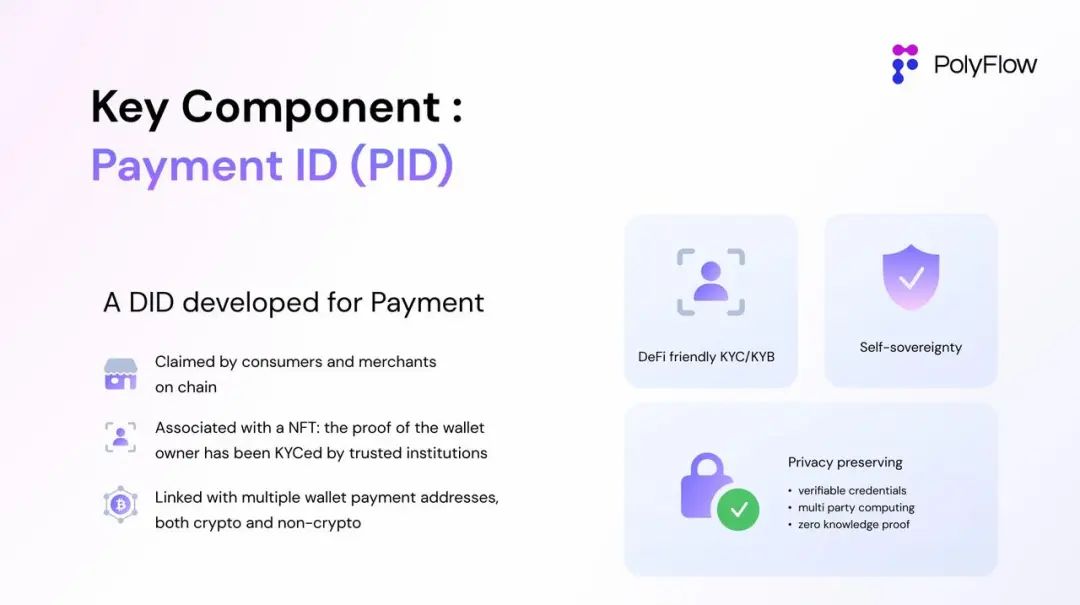

II. PID – Cầu nối giữa thế giới vật lý và ví tiền kỹ thuật số

Payment ID (PID) do PolyFlow ra mắt là một định danh phi tập trung, là sản phẩm tách ra từ dòng thông tin giao dịch, có thể gắn liền với thông tin KYC/KYB đã mã hóa nhằm bảo vệ quyền riêng tư người dùng, liên kết với các Chứng chỉ Xác minh (Verifiable Credentials) của người dùng trên nhiều nền tảng, từ đó có thể thực hiện:

-

Cho phép hợp lệ: PID có thể chứa nhiều thông tin xác minh từ các nền tảng khác nhau, giúp đơn giản hóa quy trình xác minh cho các đối tác.

-

Bảo vệ quyền riêng tư: PID sử dụng nhiều công nghệ như bằng chứng không kiến thức (zero-knowledge proof) để thực hiện nghĩa vụ chống rửa tiền / chống tài trợ khủng bố (AML/CTF) mà không tiết lộ thông tin cá nhân người dùng. Đây là điều kiện tiên quyết để người dùng tham gia vào hệ sinh thái tài chính truyền thống / DeFi.

-

Chủ quyền dữ liệu: Một mặt, PID có thể phản hồi thông tin giao dịch về cơ quan quản lý nhằm đáp ứng yêu cầu tuân thủ; mặt khác, nó cũng trả lại dữ liệu hành vi trên chuỗi cho chính người dùng.

-

Điều khiển bằng AI: Ngoài dữ liệu KYC/KYB, PID còn có thể liên kết với dữ liệu giao dịch được tải lên ngoài chuỗi hoặc thu thập trên chuỗi. AI có thể phân tích dữ liệu giao dịch hàng ngày phong phú này để trích xuất thêm giá trị cho chủ sở hữu PID. Điều này cũng đóng vai trò then chốt trong việc xây dựng hệ thống tín dụng trên chuỗi.

Việc giới thiệu sáng tạo PID mang lại lợi thế cách mạng cho PolyFlow với tư cách là cơ sở hạ tầng PayFi, không chỉ xây dựng cây cầu giữa tài chính truyền thống và hệ sinh thái DeFi, mà còn cung cấp cho người dùng một cách linh hoạt và đáng tin cậy để quản lý danh tính số, tham gia giao dịch đa nền tảng và xây dựng tín dụng trên chuỗi.

Vậy làm sao để hiểu mục tiêu của PID là kết nối thế giới vật lý với ví tiền kỹ thuật số?

Theo Raymond: “PID không nhất thiết phải là ID dùng để thanh toán, mà nên giống như chiếc ví trong thế giới vật lý.”

Hãy hình dung trong chiếc ví của chúng ta ngoài tiền mặt còn có gì? Đó có thể là ảnh gia đình (NFT), thẻ ngân hàng, bằng lái xe hay giấy tờ tùy thân (thông tin được trích xuất nhờ ZK, bảo vệ quyền riêng tư dữ liệu), v.v.

Vì vậy, xét theo góc độ này, Wallet không nhất thiết chỉ là Money Wallet, PID còn có thể làm được nhiều điều đáng mong đợi hơn nữa. Dự án Scan to Earn hiện đang xây dựng dựa trên PID là một ví dụ điển hình.

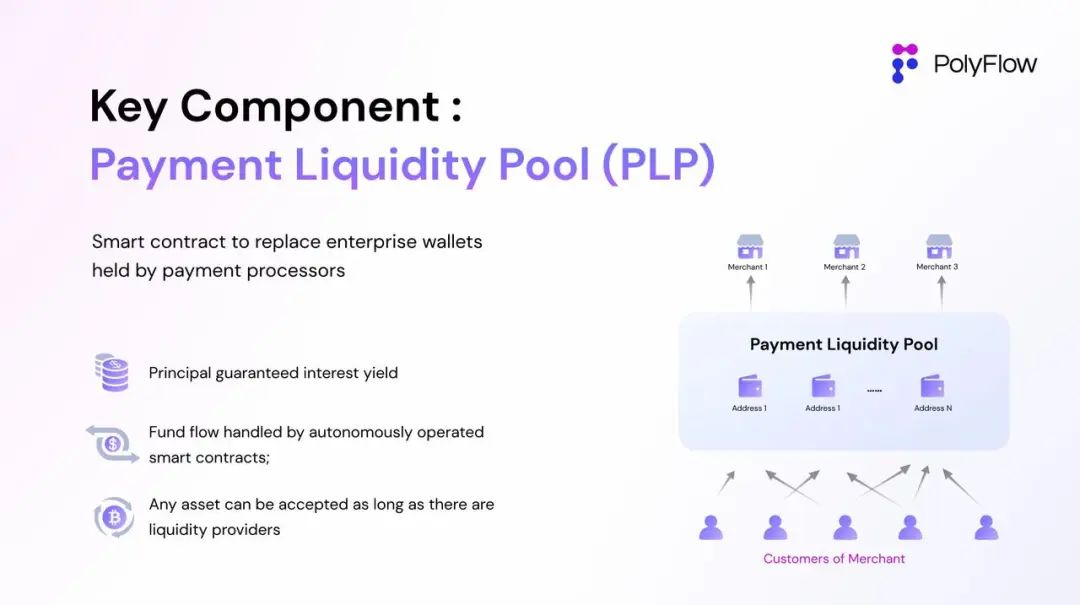

III. PLP – Tập hợp sự đồng thuận về dòng tiền

Payment Liquidity Pool (PLP) do PolyFlow ra mắt là sản phẩm tách ra từ dòng tiền, là địa chỉ hợp đồng thông minh dùng để nhận tiền giao dịch, thực hiện việc giam giữ tiền trên chuỗi, thay vì phụ thuộc vào ví doanh nghiệp tập trung đắt đỏ như trước đây.

Mô hình phi tập trung hơn này của PLP có thể thực hiện:

-

Giam giữ tiền phi tập trung: Mang lại cho các ứng dụng PayFi phương thức giam giữ tiện lợi, an toàn và tuân thủ, đảm bảo an toàn tiền bạc đồng thời tối thiểu hóa nhu cầu về trung gian giao dịch.

-

Bể thanh khoản: Tập hợp tiền giao dịch tại địa chỉ hợp đồng thông minh, cung cấp thanh khoản cho nhu cầu tài trợ trong giao dịch thanh toán.

-

Tương thích DeFi: Ứng dụng tập trung không thể tương thích với hệ sinh thái DeFi phi tập trung, trong khi PLP được xây dựng trên blockchain có thể kết nối liền mạch với hệ sinh thái DeFi và mang lại logic kinh doanh của DeFi cho các ứng dụng PayFi.

-

Lợi nhuận RWA không rủi ro: Lợi nhuận do giao thức tạo ra có thể phản ánh trực tiếp vào PLP, loại hình lợi nhuận này dựa trên các tình huống thanh toán thực tế trong thế giới thật, cung cấp một nguồn ổn định và không rủi ro cho DeFi.

Kiến trúc PLP này có thể kết hợp linh hoạt với hệ sinh thái DeFi, đảm bảo các ứng dụng PayFi có thể thích nghi với bức tranh tài sản kỹ thuật số luôn thay đổi.

Vậy làm sao để hiểu mục tiêu của PLP là tập hợp sự đồng thuận về dòng tiền?

Về điều này, Raymond lần lượt giải thích cho chúng ta thông qua ba mô hình thanh toán Web3:

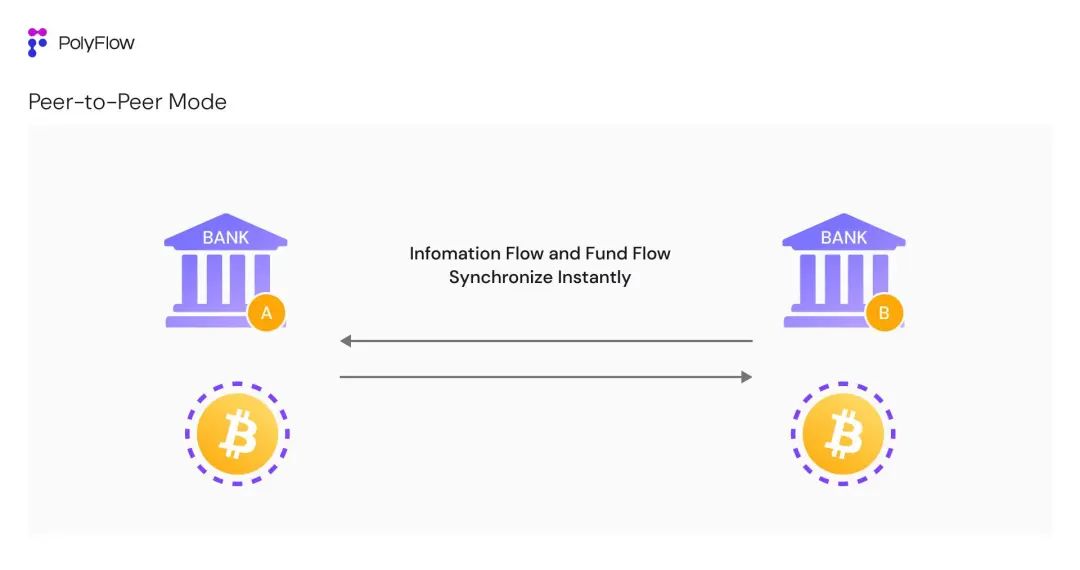

3.1 Mô hình ngang hàng (Point-to-point)

Hãy hình dung một tình huống kiều hối xuyên biên giới – chuyển tiền từ địa chỉ A sang địa chỉ B. Thanh toán Web3 dựa trên đặc điểm blockchain có thể đồng bộ xác nhận dòng thông tin và dòng tiền, thông tin được phản ánh trên sổ cái blockchain minh bạch và công khai, mọi người cùng ghi sổ và xác nhận toàn mạng, thông tin giao dịch không thể thay đổi.

Trong tình huống tương đối ít xảy ra này, việc đồng bộ dòng thông tin và dòng tiền có thể thể hiện rõ ưu thế của thanh toán Web3: gần như thanh toán tức thì, chi phí giao dịch thấp, sổ cái công khai minh bạch và khả năng tiếp cận toàn cầu.

Tuy nhiên, hiện tại cách đồng bộ dòng thông tin và dòng tiền trên chuỗi theo mô hình ngang hàng này không thể đáp ứng hoặc thực hiện nhu cầu giao dịch cao tần suất như hàng ngàn, hàng triệu giao dịch mỗi giây/mỗi giờ/mỗi ngày trong thanh toán tài chính truyền thống, điều này rất dễ gây tắc nghẽn mạng blockchain.

Năm 2023, VISA xử lý khoảng 720 triệu giao dịch mỗi ngày, tương đương tốc độ xử lý trung bình mỗi giây (TPS) khoảng 8.300, gấp 8 lần TPS của blockchain hiệu suất cao nhất hiện nay là Solana. Vì vậy, trong trường hợp này, thanh toán Web3 sẽ kém hiệu quả hơn so với thanh toán truyền thống.

"Hiện tại hiệu suất của blockchain và công nghệ sổ cái phân tán không đủ để hỗ trợ việc ghi chép từng giao dịch. Trong tài chính truyền thống, chỉ cần hai bên giao dịch ghi sổ lẫn nhau là đủ, nhưng hiện tại mô hình ngang hàng buộc toàn mạng phải cùng ghi chép từng giao dịch, khó mà hình dung cảnh toàn mạng cùng ghi chép hàng vạn giao dịch mỗi giây," Raymond giải thích, "Hãy tưởng tượng quy mô thị trường mã hóa hiện tại khoảng 2 nghìn tỷ USD đã từng gây tắc nghẽn mạng nhiều lần, chứ đừng nói đến việc tích hợp thị trường tài chính truyền thống có quy mô 400-600 nghìn tỷ USD."

Vậy làm sao để xây dựng mô hình thanh toán phù hợp với Web3?

Raymond nói: "Trước đây câu trả lời của chúng ta là: hãy tin vào sức mạnh công nghệ, với sự gia tăng không ngừng của năng lực tính toán, hiệu quả thanh toán bù trừ rồi sẽ được giải quyết. Nhưng chúng ta không thể dùng công nghệ tương lai để giải quyết vấn đề hiện tại, mà cần tìm giải pháp từ bản chất của blockchain – xây dựng sự đồng thuận về dòng tiền."

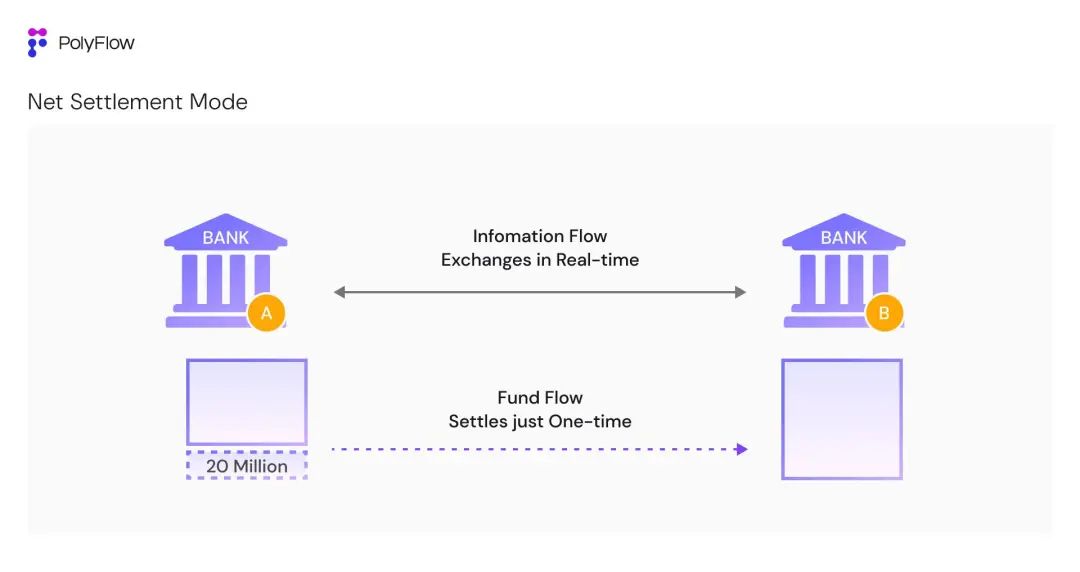

3.2 Mô hình bù trừ (Hedging Model)

Trong tài chính truyền thống, mặc dù cuối cùng dòng thông tin và dòng tiền là nhất quán, nhưng chúng không đồng bộ. Dữ liệu dòng thông tin dựa trên mạng kỹ thuật số có thể được trao đổi tức thì và đầy đủ, còn đối với dòng tiền, tiền mặt vẫn được giam giữ tại địa chỉ cố định, và được thanh toán độc lập theo chu kỳ thanh toán đã thỏa thuận, nhu cầu tương tác dòng tiền thực tế không cao đến vậy.

Raymond đưa ra một ví dụ về thanh toán luân chuyển vốn xuyên biên giới.

Trong thế giới truyền thống, ngân hàng A Trung Quốc và ngân hàng B Hoa Kỳ thực hiện thanh toán luân chuyển vốn, hai ngân hàng này xử lý hàng vạn giao dịch mỗi ngày. Như đã nêu, nếu hai ngân hàng thực hiện thanh toán đồng bộ từng giao dịch cho cả dòng thông tin và dòng tiền, thì bất kỳ cơ sở hạ tầng tài chính nào hiện nay cũng không thể đáp ứng nhu cầu thanh toán khổng lồ như vậy, và cũng không cần thiết.

Vì vậy, phương thức thanh toán bù trừ (Net Settlement) ra đời để xử lý nhiều giao dịch giữa các đối tác. Trong mô hình này, dòng thông tin giữa hai ngân hàng được trao đổi tức thì và đầy đủ, thực hiện việc bù trừ sổ sách riêng của mỗi bên. Khi ngày kết thúc (giả sử theo ngày), sau khi khớp xong thông tin hàng vạn giao dịch, chỉ cần xác định số dư ròng để thực hiện thanh toán riêng cho dòng tiền.

Ví dụ, số dư ròng là ngân hàng A nợ ngân hàng B 20 triệu, thì ngân hàng A chỉ cần thanh toán một lần 20 triệu cho ngân hàng B để hoàn tất việc thanh toán dòng tiền cho hàng vạn giao dịch trong ngày; hoặc nếu số dư ròng đúng bằng 0, thì dòng tiền giữa hai ngân hàng sẽ không thay đổi.

Raymond giải thích: "Trong ví dụ này, lượng thay đổi thực tế của dòng tiền cơ bản cho hàng vạn giao dịch là rất nhỏ, mọi người thực chất chỉ đang trao đổi dòng thông tin. Đây là lý do tại sao, dù tài sản cơ bản trong tài chính truyền thống có quy mô lớn như vậy, yêu cầu về năng lực xử lý tài sản cơ bản, năng lực hệ thống và năng lực thanh toán của ngân hàng cũng không quá cao."

Phương thức thanh toán bù trừ (Net Settlement) giúp giảm đáng kể chi phí giao dịch, nâng cao hiệu quả thanh toán, giảm rủi ro tín dụng giữa các đối tác, đồng thời cải thiện hiệu quả sử dụng vốn.

Tuy nhiên, mô hình truyền thống này chắc chắn đòi hỏi một hệ thống tín dụng tập trung, và mối quan hệ tin cậy mạnh này cần được xây dựng thông qua uy tín lịch sử, kiểm toán nghiêm ngặt, giám sát tuân thủ, tài sản đảm bảo, bảo hộ hợp đồng, và đi kèm với rủi ro giam giữ tiền và thiếu minh bạch thông tin.

Để hiện thực hóa trên blockchain phương thức thanh toán bù trừ hiệu quả hơn này, đồng thời loại bỏ rủi ro tập trung do bên thứ ba gây ra, PolyFlow ra mắt PLP để tích tụ tiền trên cùng một sổ cái blockchain.

Mục đích của việc này là: Cho phép những người không có nền tảng tin cậy có thể hợp tác mà không cần bất kỳ bên thứ ba nào bảo lãnh, tránh được sự bất định trong việc giam giữ tiền, và có thể xác minh tính xác thực của từng giao dịch mà không cần tin tưởng lẫn nhau.

Chỉ khi được xác minh đầy đủ, mới có thể loại bỏ hoàn toàn sự phụ thuộc vào niềm tin. Đừng tin, hãy xác minh (Don’t trust, verify).

Đó chính là sự đồng thuận về dòng tiền trên sổ cái thống nhất blockchain.

Các giao dịch do ngân hàng và các tổ chức khác ghi nhận về bản chất là việc ghi sổ trên sổ cái blockchain. Như ví dụ trên, chỉ cần sổ sách của ngân hàng A và B đều được xây dựng trên sổ cái blockchain thống nhất, chúng ta có thể đạt được sự đồng thuận về dòng tiền giao dịch giữa hai ngân hàng, loại bỏ mối quan hệ tin cậy mạnh phải mất nhiều thời gian và tiền bạc để xây dựng, từ đó tạo nên một mạng lưới thực sự không cần tin cậy (Trustless Network).

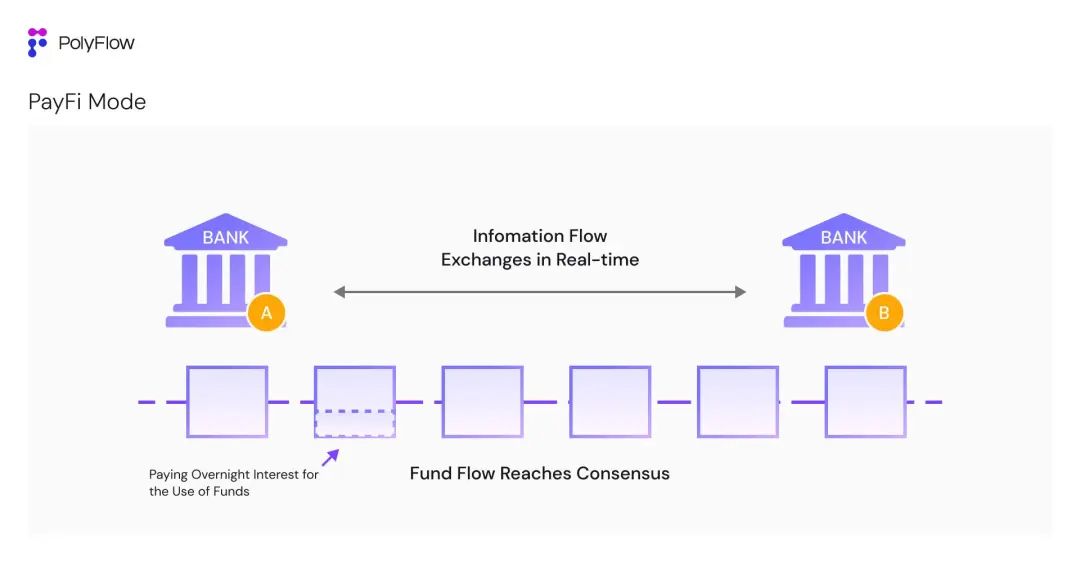

3.3 Mô hình PayFi

Chỉ khi chúng ta đạt được sự đồng thuận về dòng tiền trên sổ cái blockchain thống nhất, chúng ta mới thực sự bước vào thế giới PayFi.

Quay lại ví dụ về ngân hàng. Khi ngân hàng A và ngân hàng B đều có thể ghi sổ trên sổ cái blockchain thống nhất, vấn đề tin cậy cơ bản giữa hai bên được giải quyết, đạt được sự đồng thuận về dòng tiền. Trên cơ sở này, hai bên có thể chuyển từ phương thức thanh toán bù trừ hàng ngày sang việc trực tiếp trả lãi sử dụng vốn qua đêm (Overnight Interest) cho nhau. Điều này còn thúc đẩy hơn nữa việc giải phóng tính thanh khoản vốn của ngân hàng.

Điều này giống như việc vay thế chấp mua nhà tại ngân hàng truyền thống: ngân hàng giải ngân theo giá trị căn nhà thế chấp, nhưng thực tế tài sản cơ bản của ngân hàng (khoản vay) không bị động, bạn chỉ cần trả lãi cho ngân hàng, vì toàn bộ dòng tiền của giao dịch thế chấp đều được tích tụ trên sổ sách ngân hàng.

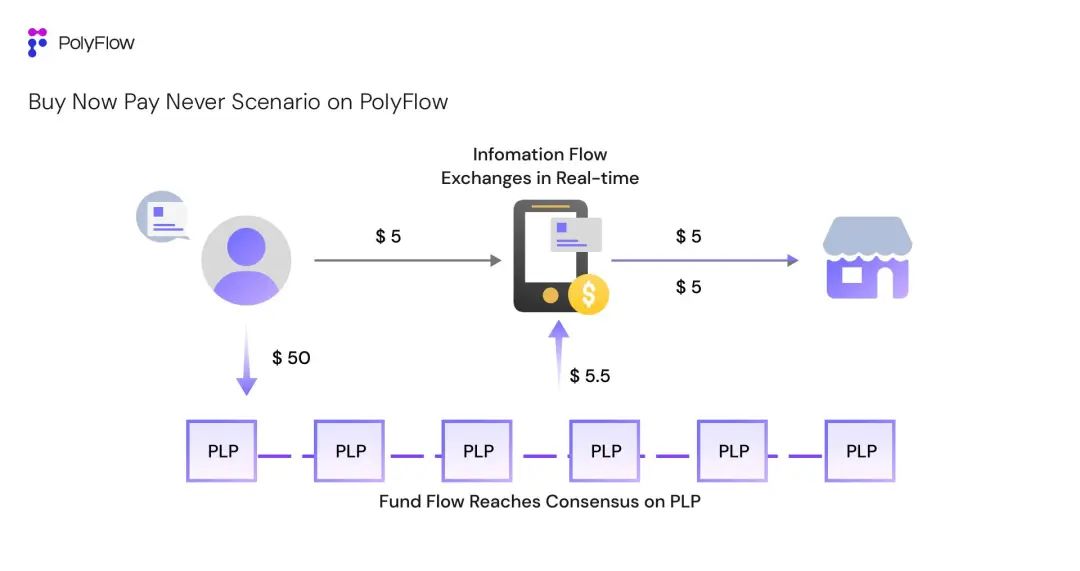

Chúng ta hãy xây dựng một tình huống Buy Now Pay Never dựa trên PolyFlow:

Người dùng Kevin mua một ly cà phê trị giá 5 USD thông qua cổng thanh toán phi tập trung dựa trên PolyFlow cho thương gia, cổng thanh toán và tài khoản thương gia đều được giam giữ trong PLP. Giả sử Kevin cũng là người cung cấp thanh khoản cho PLP, đóng góp 50 USD vào PLP (mỗi ngày tạo ra lợi nhuận 5,5 USD), thì dựa trên sự đồng thuận của các bên tham gia về dòng tiền trong sổ sách PLP, Kevin có thể hôm nay mua cà phê (không cần trả tiền), rồi dùng lợi nhuận do PLP tạo ra vào ngày mai để trả 5 USD cho ly cà phê, phần dư 0,5 USD là lãi suất qua đêm cho việc sử dụng vốn hôm nay của Kevin.

Tình huống này thể hiện rõ giá trị của PayFi:

1) Giảm chi phí, tăng hiệu quả: Dòng thông tin được trao đổi đầy đủ, dòng tiền thực tế không di chuyển, toàn bộ được tích tụ trên sổ sách PLP.

2) Nâng cao hiệu quả sử dụng vốn: Lợi ích khi dòng tiền không di chuyển là có thể tận dụng tối đa hiệu quả sử dụng vốn 50 USD mà Kevin cung cấp.

3) Mô hình tài chính đổi mới: Tình huống Buy Now Pay Never trên chuỗi này có thể tạo ra các mô hình tài chính và trải nghiệm sản phẩm đổi mới mà tài chính truyền thống không thể thực hiện được, thúc đẩy việc áp dụng đại trà PayFi.

Trong mô hình PayFi này, hiệu quả sử dụng dòng tài sản sẽ rất cao. Bởi vì sổ sách của tất cả các bên đều được thống nhất trên sổ cái blockchain, nên có thể đạt được sự tin tưởng đầy đủ, luôn xác minh được thông tin của hai bên giao dịch, và xác nhận được khoản thiếu hụt tiền.

Raymond bắt đầu nghiên cứu công nghệ blockchain từ năm 2011: "Sổ cái blockchain – sổ cái thống nhất, không thể thay đổi, minh bạch công khai – những thuật ngữ này đã quá quen thuộc, mọi người nói về chúng suốt hơn mười năm qua, nhưng không ai hiểu được ý nghĩa thực tiễn của chúng nằm ở đâu.

Chính sự đồng thuận về dòng tiền trên sổ cái blockchain thống nhất mới là ý nghĩa thực sự của blockchain. Điều này sẽ nâng cao toàn bộ hiệu suất của Crypto và ngành Web3."

Đây cũng là nền tảng cốt lõi mà PolyFlow hướng tới khi xây dựng cơ sở hạ tầng PayFi phi tập trung.

IV. Giá trị và ý nghĩa của PayFi

Sự kết hợp giữa thanh toán Web3 và DeFi đã sinh ra PayFi, và PayFi khao khát một cơ sở hạ tầng tài chính mới để hỗ trợ việc triển khai và giải quyết các vấn đề tuân thủ phức tạp. Kể từ khi Chủ tịch Quỹ Solana, Lily Liu, đưa ra khái niệm PayFi tại Hội chợ Web3 Hồng Kông, PolyFlow đã được coi là một trong những giao thức tiên phong xây dựng cơ sở hạ tầng tài chính PayFi.

Xét về mặt chữ, PayFi thực ra không khác bản chất so với GameFi hay SocialFi, nhưng ý nghĩa thực sự của PayFi nằm ở việc thúc đẩy việc sử dụng tiền kỹ thuật số trong các tình huống thực tế đời sống.

Chiều thuận: PayFi có thể đáp ứng xu hướng cộng đồng Web2 chuyển dịch sang Web3, ví dụ như các công ty thanh toán tài chính truyền thống có thể tận dụng công nghệ blockchain để giành thị phần lớn hơn, tránh bỏ lỡ cơ hội thời đại.

Chiều ngược: Cộng đồng Web3 có thể dùng Thanh toán làm phương tiện, tận dụng công nghệ blockchain để giải quyết các điểm đau của hệ thống tài chính truyền thống, tạo ra các mô hình tài chính và trải nghiệm sản phẩm mới mà tài chính truyền thống không thể thực hiện.

Khi nói về PayFi, Raymond có hiểu biết sâu sắc hơn: "PayFi giải quyết, không phải là những vấn đề bề nổi mà Web3 Payment cần giải quyết, chẳng hạn như thách thức chuyển tiền xuyên biên giới, hay mức độ phổ cập tài chính chưa cao, mà là giải quyết vấn đề cốt lõi nhất hiện nay: tách hiệu quả dòng thông tin và dòng tiền trong giao dịch, để mọi người cùng đạt được sự đồng thuận về dòng tiền trên sổ cái blockchain thống nhất, từ đó nâng cao hiệu suất toàn ngành Web3 và thúc đẩy việc áp dụng đại trà thực sự."

Thanh toán Web3 hiện nay vẫn ở giai đoạn sơ khai, dịch vụ cơ bản và trạng thái nguyên thủy, chủ yếu dùng tiền kỹ thuật số làm phương tiện giao dịch để đạt được thanh toán mô hình ngang hàng, như các tình huống OTC, thẻ thanh toán Crypto, hoặc dùng tiền kỹ thuật số để thuận tiện cho tình huống xuyên biên giới, thực hiện thanh toán mô hình bù trừ, nhưng nhìn chung phạm vi ứng dụng còn hạn chế.

Vì vậy, với sự ra đời của PolyFlow, không chỉ giúp các bên tham gia PayFi dễ dàng tham gia vào mạng blockchain hơn, thực hiện các tình huống PayFi thực tế như Buy Now Pay Never trong các tình huống tiêu dùng hàng ngày, quan trọng hơn cả là giúp mọi người đạt được sự đồng thuận về dòng tiền, từ đó nâng cao hiệu suất toàn bộ hệ sinh thái blockchain Web3.

V. Vượt Ra Khỏi Thanh Toán

Khái niệm sổ cái phân tán blockchain có vẻ không mang tính cách mạng hay hấp dẫn, cũng giống như phương pháp kế toán kép hay công ty cổ phần. Tuy nhiên, giống như những đổi mới vĩ đại này, công nghệ blockchain tưởng chừng bình thường hay quá trình cải tiến này có tiềm năng thay đổi cách vận hành của xã hội loài người.

Blockchain có bản chất là cơ sở hạ tầng tài chính, và PolyFlow đang tích hợp sức mạnh đổi mới mà tiền kỹ thuật số và công nghệ blockchain mang lại, xây dựng một mạng lưới thanh toán mã hóa PayFi phi tập trung hoàn toàn mới, thúc đẩy sự chuyển dịch sang mô hình tài chính đổi mới, giải phóng giá trị thực sự của Web3.

Cuối cùng, biến tầm nhìn hoành tráng trong bản whitepaper Bitcoin thành hiện thực.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News