Ổn định tiền, người mua thứ nhì cuối cùng của trái phiếu kho bạc Mỹ

Tuyển chọn TechFlowTuyển chọn TechFlow

Ổn định tiền, người mua thứ nhì cuối cùng của trái phiếu kho bạc Mỹ

Hệ quả bất ngờ kỳ lạ nhất.

Tác giả: Kunle

Biên dịch: TechFlow

Lâu trước đây, tôi từng là một nhà giao dịch trái phiếu và ngoại hối. Trong các cuộc đấu giá trái phiếu kho bạc Mỹ (Treasury auctions), tôi nhớ rằng vài tháng một lần chúng tôi lại bàn luận về một câu hỏi: “Trung Quốc đặt giá bao nhiêu?” Câu hỏi này ám chỉ việc Ngân hàng Trung ương Trung Quốc (PBOC) có tham gia mua trong phiên đấu giá đó hay không. Nhìn lại, tôi thậm chí không nhớ điều này thực sự có ảnh hưởng gì đến bất kỳ phiên đấu giá nào tôi đã theo dõi, nhưng bài học rút ra là, có lẽ một ngày nào đó PBOC sẽ không còn mua trong các phiên đấu giá, và khi ấy Bộ Tài chính Mỹ có thể rơi vào cảnh khó khăn.

Gần đây, tôi mới bắt đầu suy nghĩ lại vấn đề này khi thấy biểu đồ dưới đây (lưu ý của người dịch: cột màu đỏ trong hình là stablecoin, biểu thị lượng stablecoin dùng để mua trái phiếu kho bạc Mỹ):

Nguồn biểu đồ xem tại đây.

Bạn không cần phải nhìn kỹ lắm cũng có thể hiểu được điều nó đang nói lên. Có vẻ như thế giới tiền mã hóa vô tình tạo ra một hệ thống có thể làm tăng vị thế đồng đô la Mỹ như một đồng tiền dự trữ. Dưới đây là lý do.

Những người theo chủ nghĩa tối đa hóa Bitcoin thường lập luận:

-

Chính phủ Mỹ (và phần lớn các chính phủ khác) vay nợ quá nhiều, in tiền quá mức.

-

Hành vi này giống như đánh cắp của cải từ tương lai.

-

Cuối cùng, hành vi này sẽ dẫn đến lạm phát phi mã, làm mất giá đồng đô la.

-

Khi điều đó xảy ra, đồng đô la sẽ sụp đổ hoàn toàn.

-

Do đó, nắm giữ Bitcoin là một hình thức phòng ngừa rủi ro đối với các điểm từ 1 đến 4 ở trên.

Cá nhân tôi cho rằng, vì vị thế đồng đô la như một đồng tiền dự trữ và một số yếu tố khác (ví dụ, không có nhiều tài sản nào có tính thanh khoản so sánh được với thị trường đô la, nên nếu bạn hoạt động ở quy mô nhất định, bạn khó lòng tránh khỏi đô la), hiệu suất của đô la so với các đồng tiền khác thật kỳ lạ, nhưng tôi không hiểu rõ mấy về những động lực này, cũng không đi sâu vào chi tiết.

Ngoài ra, từ tin tức kinh doanh, tôi biết thêm một quan điểm vĩ mô khác:

-

Thế giới ngày càng trở nên đa cực hơn / mức độ hội nhập thấp hơn.

-

Vì lý do này (và một số nguyên nhân khác), Trung Quốc (có thể cả một số chính phủ khác) ít quan tâm đến việc nắm giữ trái phiếu kho bạc Mỹ hơn (do đó họ mua nhiều vàng hơn), điều này cũng phần nào giải thích vì sao giá vàng vật chất ở mức cao kỷ lục trong khi lượng nắm giữ vàng qua ETF lại giảm.

Dù tôi không có lập luận mạnh mẽ để giải thích tại sao chủ đề vĩ mô này xuất hiện, nhưng nhiều dữ liệu cho thấy nó là đúng. Tuy nhiên, tôi cho rằng tiền mã hóa lại gây ra một điều thú vị khác, thực tế là tạo ra sự cân bằng. Về bản chất, nhu cầu đô la Mỹ từ cá nhân và doanh nghiệp ngoài Mỹ vượt xa nguồn cung. Với cá nhân ngoài Mỹ, đô la thường là cách tiết kiệm ổn định hơn so với tiền nội tệ, trong khi ngân hàng địa phương lại khó tiếp cận. Với doanh nghiệp ngoài Mỹ, khoảng 40% thương mại xuyên biên giới vẫn được thanh toán bằng đô la. Hầu hết các cá nhân giàu có ở các nước đang phát triển thường chuyển khoản tiết kiệm dư thừa sang Mỹ, Anh hoặc châu Âu. Các thành phố như London, Vancouver và New York phản ánh nhu cầu đối với tài sản định giá bằng đô la. Cá nhân nghèo ở các nước đang phát triển rất khó tiếp cận đô la, nhu cầu này đã bị dồn nén suốt vài thập kỷ. Tôi từng đề cập tới vấn đề này trước đây.

Stablecoin tại các thị trường mới nổi

Lời tuyên truyền “vàng kỹ thuật số” của tiền mã hóa (tức là tiền mã hóa có thể phòng ngừa lạm phát, tính chất không cần cho phép giúp người tiêu dùng bảo vệ tài sản khỏi bị chính quyền tịch thu) lại đúng hơn với stablecoin (một loại tiền mã hóa được neo giá với đồng tiền dự trữ như đô la Mỹ) so với Bitcoin. Ngoài ra, xét rằng tỷ lệ lớn nhất của stablecoin pháp định được hỗ trợ bằng đô la, thì stablecoin thực tế không hữu ích lắm như một công cụ phòng ngừa lạm phát đối với công dân Mỹ.

Tại một quốc gia quản lý tiền tệ kém, về mặt lý thuyết một người có thể sở hữu Bitcoin nhằm mục đích đầu cơ ở một thời điểm nào đó. Tuy nhiên, cho đến nay, sự biến động của Bitcoin khiến nó không thể làm phương tiện lưu trữ giá trị, bởi khi bạn thực sự cần dùng đến Bitcoin, bạn không thể chắc chắn nó sẽ mang lại bao nhiêu giá trị cho bạn. Nói cách khác, tại các thị trường mới nổi, người dân bình thường không có đủ khoản tiết kiệm dư thừa để chịu đựng biến động của Bitcoin cho những lúc cần thiết. Điều này khiến Bitcoin trở thành một phương tiện lưu trữ giá trị đắt đỏ và kém hiệu quả trong ngắn hạn. Ngược lại, trước khi có tiền mã hóa, người giàu ở các nước nghèo thường nắm giữ ngoại tệ (thường là đô la, bảng Anh hoặc euro) như một cơ chế tiết kiệm, điều này từng phổ biến (và vẫn còn phổ biến). Là một nhà tạo lập thị trường, tôi từng nghĩ (và vẫn nghĩ) rằng một phương pháp phán đoán tốt về quỹ đạo phát triển kinh tế của một quốc gia là “Người giàu ở quốc gia đó đang gửi tài sản của họ vào đâu?”. Bất cứ nơi nào tài sản chảy tới (ví dụ, nếu sau khi làm giàu, bước đi đầu tiên của bạn là mua ngay bất động sản ở New York hoặc London), đều là tín hiệu cho thấy công dân lo sợ bị tước đoạt tài sản, dù là trực tiếp hay gián tiếp thông qua việc in tiền.

Chính phủ các nước ghét điều này, vì nó tạo áp lực bán tự nhiên lên tiền nội tệ và khiến tài sản phần nào nằm ngoài tầm kiểm soát của họ. Tuy nhiên, stablecoin được đảm bảo bằng pháp định và neo theo đô la hoặc euro (tài sản thực tế được quản lý) là không cần cho phép, thực tế nằm ngoài khả năng ngăn chặn của chính quyền địa phương khi bạn muốn mua — đơn giản là một phiên bản tài sản kỹ thuật số của một trường hợp sử dụng thực tế vốn đã tồn tại. Trước khi có stablecoin, bạn phải mua đô la từ ngân hàng và giữ trong tài khoản ngân hàng (điều này có ưu điểm riêng), nhưng ngân hàng cũng có thể

a) Từ chối bán cho bạn;

b) Tính phí mua hoặc giữ rất cao;

c) Bị chính phủ ép buộc giao dịch với tỷ giá giả hoặc giới hạn số lượng bạn được mua hoặc sở hữu.

Ngay cả trong môi trường hiện nay, nếu bạn ở Mỹ, hãy thử đến một ngân hàng Mỹ gần nhất hoặc đăng nhập ứng dụng di động Chase và cố gắng mua một ít euro, bạn sẽ thấy việc này khó đến mức nào.

Về cơ bản, mọi người trên khắp thế giới đều muốn có một loại tiền tệ tương đối ổn định để định giá khoản tiết kiệm của họ, với tỷ giá có thể dự đoán được so với hàng hóa và dịch vụ mà họ mua mỗi ngày. Với phần lớn mọi người ngày nay (năm 2024), đô la và euro ổn định hơn tiền nội tệ của họ. Stablecoin được đảm bảo bằng đô la (hoặc bảng Anh, euro, tùy chọn của bạn) là một cách thức không cần cho phép. Những tiếng nói lớn nhất trong lĩnh vực tiền mã hóa lại không có động lực để nói điều này, vì USDC sẽ không làm họ giàu lên. Mỉa mai thay, stablecoin thực tế giúp giải quyết tình trạng lạm phát phi mã mất kiểm soát, trong khi Bitcoin chỉ khiến người dùng đổi lấy sự biến động của tiền mã hóa thay vì lạm phát tiền nội tệ. Điều này không có nghĩa là Bitcoin vô dụng, mà chỉ là nếu bạn thực sự cần rút khoản tiết kiệm của mình vào thời điểm không thể dự đoán trước, thì Bitcoin là một cách tiết kiệm tồi tệ.

Hệ quả bất ngờ kỳ lạ nhất

Stablecoin đang biến các nhà đầu tư cá nhân/rộng rãi/công dân/người tiết kiệm trên toàn thế giới thành những người mua trái phiếu kho bạc Mỹ một cách ngầm định. Lý do như sau:

-

Stablecoin cho phép người dân bên ngoài Mỹ nắm giữ đô la theo cách thức không thể bị chính phủ kiểm soát và ngân hàng địa phương chưa bao giờ dễ dàng cung cấp, là cách không cần cho phép, và (trong một số trường hợp) kiếm lãi bằng USD. Bạn càng nghèo, việc tiếp cận đô la càng khó. Và điều này mới chỉ bắt đầu — stablecoin mới chỉ bắt đầu được sử dụng cho các trường hợp không liên quan đến tiền mã hóa, ví dụ như thay thế giao dịch SWIFT và các thanh toán xuyên biên giới cho doanh nghiệp nhỏ (điều mà Bridge đang làm). Tôi chỉ có thể hình dung, khi việc sử dụng stablecoin mở rộng ra đời sống thực tế, nhu cầu sẽ tiếp tục tăng lên.

-

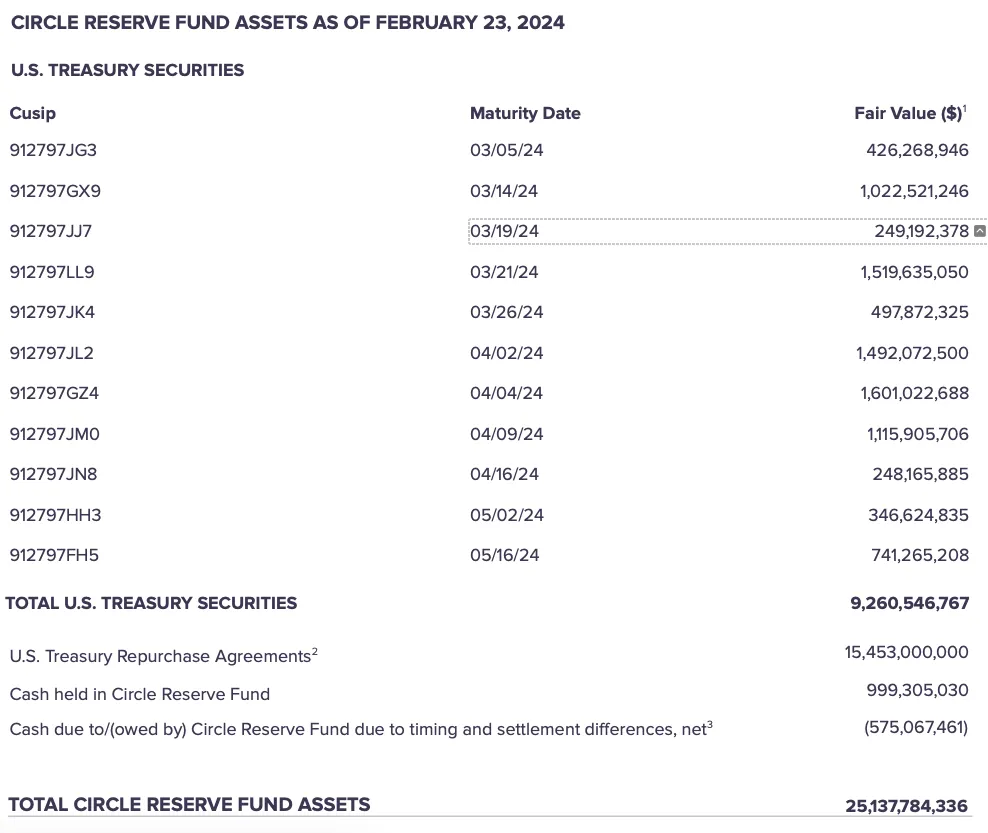

Một stablecoin được quản lý tốt về cơ bản phải nắm giữ các chứng khoán ổn định nhất + thanh khoản cao nhất, và đó chủ yếu là trái phiếu kho bạc Mỹ. Ví dụ, tính đến tháng 2 năm 2024, phần lớn USDC nắm giữ trái phiếu kho bạc Mỹ + repo + tiền mặt:

-

Do đó, nhu cầu trái phiếu kho bạc tăng tuyến tính theo nhu cầu của chính stablecoin.

-

Điều này về cơ bản có nghĩa là khoảng 90% nhu cầu stablecoin sẽ dẫn đến nhu cầu trái phiếu kho bạc theo một cách nào đó.

Theo một góc nhìn kỳ lạ, việc mua stablecoin – một lớp tài sản dựa trên trái phiếu kho bạc – gần như dễ dàng hơn cả việc mua trực tiếp trái phiếu kho bạc liên quan. Việc stablecoin tăng gấp ba lần sẽ khiến nó trở thành một trong năm tổ chức nắm giữ trái phiếu kho bạc Mỹ lớn nhất. Vì vậy, không hề điên rồ khi cho rằng sự tăng trưởng của tiền mã hóa sẽ góp phần duy trì vị thế đồng đô la như một đồng tiền dự trữ trong thế hệ tới.

Tác động nếu các xu hướng này tiếp diễn hoặc tăng tốc

Nếu các xu hướng này tiếp tục, ta có thể nghĩ đến một số tác động tiềm năng.

Thứ nhất, do stablecoin phần lớn được đảm bảo bằng trái phiếu kho bạc — sẽ có những tình huống lây lan thú vị mà trước đây chúng ta chưa từng trải qua. Ví dụ, nếu các nhà đầu tư cá nhân cùng lúc cố gắng hoàn tiền, sự kiện lạm phát phi mã mà những người truyền bá tiền mã hóa lo sợ có thể phá vỡ sự ổn định của stablecoin và ảnh hưởng đến toàn bộ thị trường tiền mã hóa.

Tương tự, chúng ta có thể gặp phải sự kiện “vỡ buck”, khi stablecoin có thể giao dịch 24/7, nhưng trái phiếu kho bạc cơ sở lại không giao dịch 24/7, khiến các nhà quản lý stablecoin không thể sản xuất ra đô la thật đủ nhanh (điều này có thể biểu hiện thành mất neo, dẫn đến việc stablecoin giao dịch với giá chiết khấu trong hoảng loạn, như USDC từng giao dịch ở mức 85 cent trong khủng hoảng SVB). Những sự kiện như vậy không chỉ ảnh hưởng đến thị trường tiền mã hóa mà còn có thể ảnh hưởng đến cả danh mục quỹ thị trường tiền tệ.

Khó nói điều này sẽ diễn ra thế nào, nhưng khi việc sử dụng stablecoin ngày càng phổ biến, đặc biệt là sự áp dụng của các tổ chức tiền mã hóa, cơ chế chuyển đổi giữa các tài sản cũng sẽ thay đổi. Trong khủng hoảng, mối tương quan giữa các tài sản thường cao hơn nhiều so với thời bình mà chúng ta tưởng tượng, và ở quy mô hiện nay, khi chúng ta nhận ra điều đó xảy ra, thì nó đã xảy ra rồi.

Thứ hai, việc trái phiếu kho bạc được phân phối rộng rãi dưới dạng stablecoin cho các nhà đầu tư cá nhân, và một phần lợi nhuận được "quản lý viên" stablecoin tận dụng, khiến khả năng sử dụng trái phiếu kho bạc như một công cụ vũ khí hóa sẽ thấp hơn nhiều so với khi nắm giữ bởi các ngân hàng trung ương nước ngoài. Khi stablecoin phát triển và nắm giữ ngày càng nhiều trái phiếu kho bạc Mỹ, khả năng chúng bị bán tháo hàng loạt trong thời kỳ xung đột và ảnh hưởng tiêu cực đến năng lực tài trợ của chính phủ Mỹ sẽ giảm xuống, bởi các nhà đầu tư/công dân tiết kiệm khắp nơi ít có khả năng bày tỏ quan điểm bằng cách bán stablecoin (ngay cả khi họ chống lại USD), vì tiền nội tệ của họ cũng có thể biến động, và vì đối với các nhà quản lý stablecoin, việc kiếm lợi suất là cách họ kiếm tiền (ví dụ, Tether đã kiếm được 1 tỷ USD từ lợi suất trái phiếu kho bạc năm 2023), nên trừ khi có yêu cầu hoàn tiền, họ không có động lực nội tại để bán ra.

Nói cách khác, việc Trung-Mỹ tách rời và tái cấu trúc dòng vốn thường được cho là bất lợi cho vị thế thống trị của đồng đô la. Tuy nhiên, sự xuất hiện của stablecoin lại đi ngược lại xu hướng này, cuối cùng có thể làm tăng cường vị thế của đồng đô la và trái phiếu kho bạc. Đây hoàn toàn là vấn đề thanh khoản và hiệu ứng mạng: khi stablecoin pháp định phát triển, tính thanh khoản của chúng cũng tăng (kéo theo thanh khoản đô la tăng), và khi ngày càng nhiều cá nhân nắm giữ đô la (hoặc phiên bản "sinh học" của đô la), vị trí của đồng đô la càng khó bị lay chuyển.

Thứ ba, giao dịch "chạy trốn tìm tài sản an toàn" trong thời kỳ xung đột thường nghiêng về các đồng tiền dự trữ (gần đây chủ yếu là đô la), nhưng từ trước đến nay, sự chuyển dịch này rõ ràng nhất ở các nhà đầu tư tổ chức (một phần vì phần lớn hoạt động thị trường là do tổ chức, một phần vì nhà đầu tư cá nhân khó tiếp cận trái phiếu). Trong một thế giới mà nhà đầu tư cá nhân toàn cầu có thể dễ dàng tiếp cận đô la (qua USDC/USDT), việc xuất hiện giao dịch "chạy trốn tìm tài sản an toàn" từ phía cá nhân không hề điên rồ, khi hàng triệu người dân toàn cầu chuyển từ a) tiền mã hóa và b) tiền nội tệ sang USDC, vì đây là lần đầu tiên trong lịch sử họ có thể làm như vậy.

Cuối cùng, các nền kinh tế mới nổi cũng đối mặt với rủi ro khi trao quyền kiểm soát chính sách tiền tệ/chủ quyền cho các cá nhân tiết kiệm trong nước. Kiểm soát vốn là một công cụ chính phủ thường dùng để chống lại việc mất giá tiền tệ, và điều này sẽ khó thực hiện hơn nếu công dân của bạn có thể trực tiếp mua đô la Mỹ so với đô la Canada/đô la Úc (USDC/USDT). Điều đó có nghĩa là, nếu stablecoin pháp định tiếp tục được ngày càng nhiều người áp dụng, chính phủ cuối cùng sẽ phải xây dựng một số công cụ trong bộ công cụ của mình để ít nhất có thể theo dõi việc công dân áp dụng và sử dụng stablecoin, nhằm duy trì hiệu quả kiểm soát vốn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News