Báo cáo quy định mới của IIJA Mỹ: Phân tích biểu mẫu 8300, nhà đầu tư trong tương lai có thể khai báo như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo quy định mới của IIJA Mỹ: Phân tích biểu mẫu 8300, nhà đầu tư trong tương lai có thể khai báo như thế nào?

Quy định yêu cầu phải điền biểu mẫu 8300, tức là "Báo cáo thanh toán bằng tiền mặt vượt quá 10.000 đô la Mỹ trong giao dịch", để báo cáo các thông tin được chỉ định trong vòng 15 ngày kể từ khi nhận được tiền mặt.

Tác giả: TaxDAO

Đạo luật Đầu tư Hạ tầng và Việc làm đã sửa đổi Khoản 6050I của Bộ luật Nội thu Hoa Kỳ, bổ sung tài sản số vào danh sách các loại tài sản được đưa vào định nghĩa về tiền mặt theo Khoản 6050I(d). Theo Khoản 6050I(a), bất kỳ cá nhân nào (người nhận tiền) tham gia một ngành nghề hoặc hoạt động kinh doanh nhất định, nếu trong quá trình thực hiện ngành nghề hoặc kinh doanh đó nhận được hơn 10.000 đô la Mỹ tiền mặt trong một giao dịch (hoặc hai hoặc nhiều giao dịch liên quan), thì phải nộp bản khai báo thông tin về việc nhận tiền mặt này. Quy định yêu cầu phải điền Mẫu 8300, “Báo cáo thanh toán bằng tiền mặt vượt quá 10.000 đô la Mỹ trong giao dịch”, và báo cáo thông tin được chỉ định trong vòng 15 ngày kể từ ngày nhận tiền mặt. Tuy nhiên, theo thông báo hiện tại từ IRS, các giao dịch tiền mã hóa tạm thời chưa cần báo cáo bằng Mẫu 8300.

1. Khai báo Mẫu 8300

Luật liên bang yêu cầu một cá nhân phải khai báo các giao dịch tiền mặt vượt quá 10.000 đô la Mỹ thông qua việc nộp Mẫu 8300. Thông tin trên mẫu này có thể giúp cơ quan thực thi pháp luật đấu tranh chống rửa tiền, trốn thuế, buôn bán ma túy, tài trợ khủng bố và các hoạt động phạm tội khác. Theo luật, “cá nhân” bao gồm cá nhân riêng lẻ, công ty, doanh nghiệp, hợp danh, hiệp hội, tổ chức tín thác hoặc di sản. Các tổ chức miễn thuế cũng nằm trong phạm vi định nghĩa “cá nhân” và có thể phải báo cáo một số giao dịch nhất định. Kể từ ngày 1 tháng 1 năm 2024, nếu doanh nghiệp cần nộp điện tử một số tờ khai thuế nhất định khác, thì bắt buộc phải nộp điện tử Mẫu 8300. Bắt đầu từ năm dương lịch 2024, nếu họ cần nộp ít nhất 10 bản của một hoặc nhiều loại tờ khai thuế khác ngoài Mẫu 8300 trong năm dương lịch cụ thể, thì phải nộp điện tử Mẫu 8300 trong năm đó. Số lượng Mẫu 8300 nộp không ảnh hưởng đến ngưỡng yêu cầu nộp tờ khai thuế.

1.1 Chi tiết cụ thể về việc khai báo Mẫu 8300

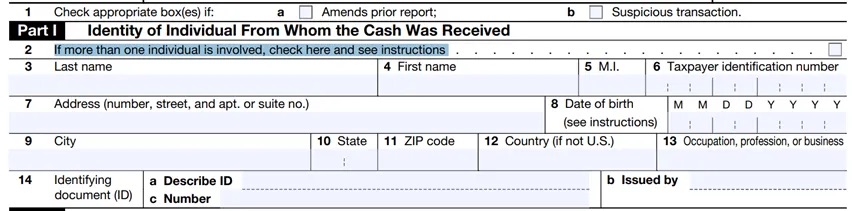

1.1.1 Danh tính cá nhân nhận tiền mặt

Mục thứ hai, nếu hai hoặc nhiều người tham gia giao dịch được báo cáo, cần tích vào ô tương ứng. Mục thứ tám về ngày sinh: nếu ngày sinh của cá nhân là ngày 6 tháng 7 năm 1960, hãy nhập 07/06/1960. Mục thứ mười ba về nghề nghiệp, ngành nghề: cần mô tả rõ ràng bản chất nghề nghiệp, chuyên môn hoặc hoạt động kinh doanh, ví dụ như "thợ ống nước", "luật sư" hoặc "đại lý ô tô". Không được sử dụng các thuật ngữ chung chung hoặc không mô tả, như "thương gia" hay "doanh nhân cá thể". Nếu nghỉ hưu hoặc thất nghiệp, hãy ghi nghề nghiệp trước đây, ví dụ như "luật sư nghỉ hưu" hoặc "thợ lợp mái thất nghiệp". Đối với người kê khai điện tử, mục này giới hạn 25 ký tự. Mục thứ mười bốn về giấy tờ tùy thân ID: xác minh tên và địa chỉ của cá nhân nhận tiền mặt thông qua kiểm tra bằng lái xe, hộ chiếu, thẻ đăng ký người nước ngoài hoặc các tài liệu chính thức khác.

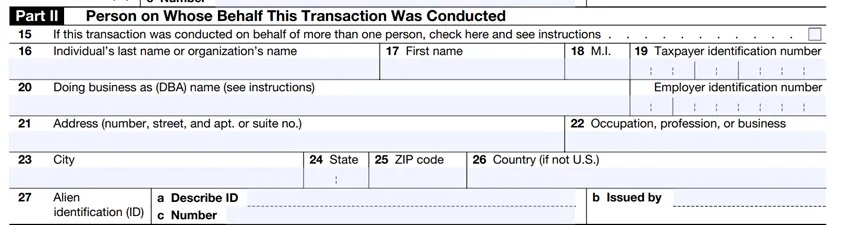

1.1.2 Người đại diện thực hiện giao dịch

Mục thứ mười lăm: nếu giao dịch được thực hiện thay mặt cho nhiều cá nhân, cần tích vào ô và điền phần hai cho bất kỳ ai trong số đó. Nếu có hơn ba người khác, người khai báo nên điền và đính kèm bản sao phần hai cho mỗi người bổ sung; người khai điện tử có thể thêm các mục phần hai bổ sung (tối đa 99 mục). Mục 16 đến 19: nếu người đại diện thực hiện giao dịch là cá nhân, thì hoàn thành mục 16, 17 và 18. Nhập số TIN của họ vào mục 19. Nếu cá nhân là chủ doanh nghiệp tư nhân và có EIN, thì phải nhập cả SSN và EIN vào mục 19. Mục 20: nếu chủ doanh nghiệp tư nhân hoặc tổ chức được liệt kê ở mục 16 đến 18 hành nghề dưới một tên gọi khác ngoài tên nêu ở mục 16, cần nhập tên đó vào mục 20.

1.1.3 Mô tả giao dịch và hình thức thanh toán

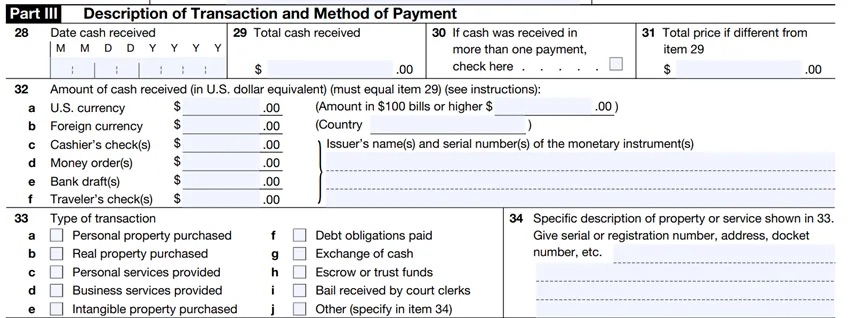

Mục 28: nhập ngày nhận tiền mặt, định dạng 01/01/2022. Nếu nhận tiền mặt qua nhiều lần thanh toán, hãy nhập ngày nhận khoản thanh toán khiến tổng số tiền vượt quá 10.000 đô la Mỹ. Mục 29: tổng số tiền mặt nhận được, là tổng số tiền mặt nhận được trong ngày khi tổng số tiền mặt trong vòng 12 tháng vượt quá 10.000 đô la Mỹ. Mục 30: nếu số tiền được hiển thị ở mục 29 được nhận qua nhiều khoản thanh toán, hãy tích vào đây. Mục 31: nếu khác với số tiền ở mục 29, hãy nhập tổng giá trị tài sản, dịch vụ, hoặc giá trị trao đổi tiền mặt tại đây. Mục 32: nhập số tiền tương ứng với từng hình thức tiền mặt đã nhận. Mục 33: loại giao dịch, đánh dấu vào ô phù hợp để mô tả giao dịch.

1.1.4 Doanh nghiệp nhận tiền mặt

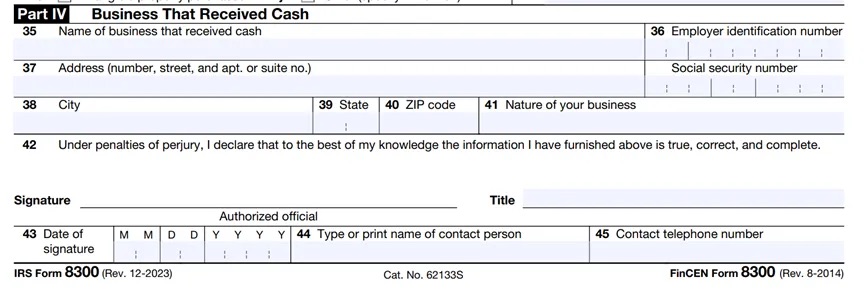

Mục 35: điền tên doanh nghiệp nhận tiền mặt. Mục 36: nhập số nhận dạng nhà tuyển dụng (EIN), nếu là doanh nghiệp tư nhân thì nhập SSN. Nếu doanh nghiệp có EIN, bắt buộc phải cung cấp EIN. Tất cả các thực thể kinh doanh khác đều phải nhập EIN. Mục 42: chữ ký của cá nhân được ủy quyền bởi doanh nghiệp nhận tiền mặt.

1.2 Thời điểm nộp Mẫu 8300

Một cá nhân phải nộp Mẫu 8300 trong vòng 15 ngày kể từ ngày nhận tiền mặt. Nếu cá nhân đó nhận được nhiều khoản thanh toán trong một giao dịch đơn lẻ hoặc hai hoặc nhiều giao dịch liên quan, thì khi tổng số tiền thanh toán vượt quá 10.000 đô la Mỹ, họ phải nộp Mẫu 8300. Mỗi khi tổng số tiền thanh toán lại vượt quá 10.000 đô la Mỹ, cá nhân đó phải nộp thêm một bản Mẫu 8300 khác.

1.3 Lưu trữ hồ sơ Mẫu 8300

Doanh nghiệp phải lưu giữ bản sao của mỗi Mẫu 8300 đã nộp, cùng với tất cả các tài liệu chứng minh và tuyên bố bắt buộc gửi cho khách hàng, trong thời hạn năm năm kể từ ngày nộp.

Doanh nghiệp nộp điện tử sẽ nhận được email xác nhận đã nộp, nhưng email xác nhận này không thỏa mãn yêu cầu lưu trữ hồ sơ. Khi sử dụng hình thức nộp điện tử, người khai phải lưu hoặc in ra bản sao của biểu mẫu trước khi gửi cuối cùng. Doanh nghiệp nên liên kết mã xác nhận với bản sao đã lưu trữ.

2. Rủi ro khi không khai báo Mẫu 8300

Mặc dù phần lớn các giao dịch tiền mặt là hợp pháp, nhưng Mẫu 8300 giúp theo dõi việc trốn thuế, lợi nhuận từ buôn bán ma túy, tài trợ khủng bố và các nguồn tiền bất hợp pháp khác. Việc không khai báo Mẫu 8300 theo quy định có thể dẫn đến các mức phạt nghiêm trọng. Doanh nghiệp có thể bị xử phạt dân sự và hình sự do không tuân thủ luật định.

2.1 Phạt lỗi nhỏ

Nếu sai sót liên quan đến số tiền không vượt quá 100 đô la Mỹ, người khai không cần phải điều chỉnh sai sót trong bản khai báo thông tin hoặc tuyên bố người nhận tiền để tránh bị phạt vì không nộp đúng bản khai báo thông tin hoặc tuyên bố người nhận tiền.

2.2 Xử phạt dân sự

Các mức phạt dân sự sau áp dụng đối với các bản khai báo phải nộp trong năm dương lịch được chỉ định.

1. Phạt 310 đô la cho mỗi bản khai nếu do sơ suất mà không nộp đúng hạn, không cung cấp đầy đủ thông tin bắt buộc hoặc cung cấp thông tin sai lệch, tối đa 3.783.000 đô la mỗi năm dương lịch.

2. Cá nhân có tổng thu nhập trung bình hàng năm không quá 5.000.000 đô la, mức phạt tối đa là 1.261.000 đô la. Mức phạt áp dụng cho mỗi bản khai.

3. Nếu mọi sai phạm được khắc phục trong vòng 30 ngày kể từ ngày nộp quy định, mức phạt giảm xuống còn 60 đô la thay vì 310 đô la, và tổng mức phạt tối đa mỗi năm dương lịch không quá 630.500 đô la. Với cá nhân có tổng thu nhập trung bình hàng năm không quá 5.000.000 đô la, mức phạt tối đa là 220.500 đô la.

4. Mức phạt đối với hành vi cố ý phớt lờ yêu cầu nộp kịp thời hoặc cung cấp thông tin đúng đắn là: (1) 31.520 đô la hoặc (2) số tiền mặt nhận được trong giao dịch, tối đa 126.000 đô la (không giới hạn theo năm dương lịch), lấy mức cao hơn.

5. Phạt 310 đô la cho mỗi bản kê khai nếu do sơ suất mà không cung cấp kịp thời, đầy đủ và chính xác thông báo cho những người cần được xác định trên Mẫu 8300, tối đa 3.783.000 đô la mỗi năm dương lịch. Với cá nhân có tổng thu nhập trung bình hàng năm không quá 5.000.000 đô la, mức phạt tối đa là 1.261.000 đô la.

6. Nếu mọi trường hợp không cung cấp thông tin được mô tả trong điều khoản quy định được khắc phục trong vòng 30 ngày, mức phạt là 60 đô la thay vì 310 đô la, giới hạn tối đa 630.500 đô la. Với cá nhân có tổng thu nhập không quá 5.000.000 đô la, mức phạt tối đa là 220.500 đô la.

7. Nếu bất kỳ lỗi nào nêu tại điểm (a)(2) được khắc phục sau 30 ngày kể từ điểm (1), nhưng trước hoặc vào ngày 1 tháng 8 của năm dương lịch xảy ra ngày nộp quy định, mức phạt là 120 đô la thay vì 310 đô la, giới hạn tối đa 1.891.500 đô la. Với cá nhân có tổng thu nhập không quá 5.000.000 đô la, mức phạt tối đa là 630.500 đô la.

8. Cố ý phớt lờ yêu cầu cung cấp thông báo kịp thời, chính xác và đầy đủ sẽ bị phạt 570 đô la mỗi lần, hoặc nếu cao hơn, là 10% tổng giá trị các khoản mục cần báo cáo đúng (không áp dụng giới hạn năm dương lịch).

2.3 Xử phạt hình sự

Bất kỳ cá nhân nào bị yêu cầu nộp Mẫu 8300 nhưng cố ý không nộp, nộp không đúng hạn hoặc không cung cấp thông tin đầy đủ và chính xác sẽ bị xử lý hình sự với mức độ nghiêm trọng. Hình phạt bao gồm phạt tiền lên tới 25.000 đô la (100.000 đô la với công ty) và/hoặc tù tối đa năm năm, cùng với chi phí truy tố.

Bất kỳ ai cố ý nộp Mẫu 8300 sai sự thật về các vấn đề quan trọng có thể bị phạt tiền lên tới 100.000 đô la (500.000 đô la nếu là công ty), và/hoặc tù tối đa ba năm, cộng thêm chi phí truy tố.

Hình phạt đối với hành vi không khai báo cũng có thể áp dụng với bất kỳ ai cố gắng cản trở hoặc ngăn chặn bên bán (hoặc doanh nghiệp) nộp Mẫu 8300 đúng, bao gồm cả người thanh toán. Điều này bao gồm việc cố tình cấu trúc giao dịch, tức là chia nhỏ giao dịch tiền mặt lớn thành nhiều giao dịch tiền mặt nhỏ hơn nhằm che giấu số tiền mặt thực sự liên quan trong giao dịch.

3. Cách khai báo Mẫu 8300 đối với tài sản mã hóa?

Theo thông báo gần đây của IRS, mặc dù hiện tại các giao dịch tiền mã hóa chưa bị yêu cầu khai báo bằng Mẫu 8300, nhưng khi “tài sản số” ngày càng được sử dụng rộng rãi như một phương tiện thanh toán, chúng tôi dự đoán rằng trong tương lai IRS có thể sẽ yêu cầu báo cáo các giao dịch này. Dưới đây là phân tích sâu hơn về khả năng này:

Xác định bản chất giao dịch: Chúng tôi dự đoán rằng chỉ những giao dịch sử dụng tiền mã hóa như phương tiện thanh toán trong các hoạt động thương mại hoặc kinh doanh thông thường mới cần khai báo Mẫu 8300. Điều này có nghĩa là nếu tiền mã hóa được tạo ra thông qua hoạt động khai thác (mining), thì hình thức thu được này sẽ không thuộc phạm vi phải báo cáo.

Xác định giá trị tài sản mã hóa: Làm thế nào để xác định chính xác giá trị tiền mã hóa có vượt quá 10.000 đô la Mỹ hay không? Đối với những đồng tiền mã hóa có giá trị thị trường hợp lý và được giao dịch trên sàn, mặc dù giá giao dịch trên các sàn khác nhau có thể khác nhau, nhưng giá trị của chúng có thể được xác định tương đối dễ dàng dựa trên giá giao dịch tại sàn mục tiêu. Tuy nhiên, đối với các tài sản số như NFT, nơi giá trị có thể mang tính chủ quan cao và định giá thị trường không rõ ràng, tính mơ hồ trong việc xác nhận giá trị là rất lớn. Vì vậy, chúng tôi dự đoán NFT có thể cũng không nằm trong phạm vi phải báo cáo.

Xét đến sự bất định trong môi trường quản lý, mặc dù hiện tại chưa rõ ràng về cách thức yêu cầu báo cáo sẽ thay đổi ra sao, nhưng các nhà đầu tư nên cảnh giác nhất định đối với nghĩa vụ báo cáo trong tương lai và chuẩn bị sẵn sàng thích nghi với các yêu cầu báo cáo mới. Cùng với việc tuân thủ pháp lý ngày càng tăng của tài sản mã hóa, việc cập nhật chiến lược thuế và quản lý sẽ đóng vai trò then chốt trong việc đảm bảo sự ổn định của thị trường tiền mã hóa và niềm tin của nhà đầu tư.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News